text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Las necesidades alimentarias que pueden requerir los individuos son una de las cuestiones relevantes para asegurar un umbral mínimo de condiciones de vida. Por ende, la carencia de los recursos para obtenerlas constituye un problema de importancia social. Así, un desafío metodológico consiste en la estimación de los recursos monetarios necesarios para satisfacer aquellos requerimientos energéticos de las personas. Diversos aportes científicos han permitido el desarrollo de métodos destinados a relevar las necesidades calóricas (Comisión Económica para América Latina y el Caribe [CEPAL], 2007).

A fin de mensurar esta información, resulta interesante el diseño de una canasta básica alimentaria (CBA) acorde con los patrones de consumo de cada país, ya que permitiría detectar aquellos segmentos de la población que presentan privaciones extremas, lo cual constituye un elemento crucial para el diseño de políticas vinculadas con promocionar la seguridad alimentaria de cada país y, además, potenciar el desarrollo económico (Menchú y Osegueda, 2002). La elaboración y la actualización de una CBA requieren una discusión que trasciende la esfera meramente económica, pues adquieren un carácter interdisciplinario e interinstitucional.

Una adecuada estimación de la CBA es necesaria para determinar indigencia y pobreza por ingresos en cada una de las zonas geográficas que se pretende analizar. En el caso concreto de Argentina, la estimación de la CBA corresponde al Instituto Nacional de Estadísticas y Censos (INDEC), el cual estima mensualmente el valor de sus componentes.

Dependiendo de la proporción de alimentos que conforman la CBA, sus variaciones pueden entonces tener profundas consecuencias negativas sobre la población, lo que acrecienta la dimensión de personas imposibilitadas de acceder a los requerimientos energéticos elementales. Esta situación de constante alza en el nivel general de precios ha sido una dinámica característica de Argentina en las últimas décadas (Briones y Daniel, 2020).

En este escenario resulta de gran interés disponer de información con las mayores frecuencia e inmediatez posibles. Contar con datos de alta frecuencia para este indicador permitirá evaluar el impacto inmediato de fluctuaciones, en el corto y el largo plazos, al tener en cuenta la volatilidad de los precios en el contexto argentino y al brindar herramientas para estudiar el impacto de shocks de sus componentes. En este sentido, el objetivo general del artículo es estimar el impacto de las fluctuaciones de la CBA por parte de aquellos determinantes considerados relevantes.

Asimismo, la toma de decisiones de implementación de políticas públicas puede contar con una herramienta adicional. En consideración de que la CBA registra específicamente los recursos monetarios para suplir un estándar alimentario mínimo a fin de hacer frente a shocks en la misma, será relevante la adopción de medidas gubernamentales inmediatas para mitigar sus efectos (Headey y Martin, 2016). Para esto será necesario, en primer término, una reconstrucción de la CBA con frecuencia semanal. Si bien sus composiciones son obtenidas a través del INDEC, los datos correspondientes a cada alimento provienen de información en línea relevada durante 248 semanas comprendidas entre enero de 2016 y febrero de 2021.

Los principales resultados señalan una relación positiva en el corto y el largo plazos por parte tanto del precio del combustible como del tipo de cambio. Por otro lado, las políticas adoptadas para evitar la propagación de covid-19 impulsarían a la baja la valorización de la CBA. Al mismo tiempo, el ajuste del valor de la CBA tiene componentes temporales con efectos de semana, mes y año, positivos y negativos.

El artículo se estructura de la siguiente manera: en la sección I se presentan los antecedentes relevantes vinculados con la estimación de la CBA y sus principales determinantes. En la sección II se explican la metodología utilizada para el caso argentino en el momento de estimar la CBA, así como aquellas variables consideradas relevantes. Los resultados asociados a las estimaciones efectuadas se exponen en la sección III, los cuales serán discutidos en la sección IV. Finalmente, en la última sección se presentan las principales conclusiones.

I. Literatura relevante

La necesidad de valorizar los requerimientos nutricionales mínimos por parte de los individuos ha presentado numerosos desafíos metodológicos en relación con las necesidades que una canasta de este tipo debe satisfacer. En términos de Castiñeiras García (2006), una canasta alimentaria debe poseer cuatro propiedades deseables: 1) tener una referencia necesaria de los hábitos de consumo de la población; 2) considerar la oferta efectiva de los alimentos que la componen; 3) tomar en cuenta la estructura de precios relativos de los alimentos en la región a relevar; 4) debe poderse comparar temporalmente.

En Argentina el INDEC es el encargado de relevar y diseñar la CBA, la cual refleja las necesidades calóricas requeridas por un adulto varón de 30 a 59 años (INDEC, 2016); es una unidad de referencia denominada adulto equivalente. Para quienes no forman parte de este segmento poblacional, las necesidades calóricas se estiman como un proporcional del adulto equivalente.

La importancia de la CBA reside en que permite estimar una línea de ingresos mínima que debe poseer un hogar para no ser considerado indigente. Por otra parte, si bien la CBA considera sólo consumos alimentarios, es posible obtener, a partir de ésta y de un multiplicador específico (inversa de coeficiente de Engel), la canasta básica total (CBT), la cual es utilizada para determinar los recursos monetarios necesarios a fin de estimar pobreza por ingresos (INDEC, 2003).

La CBA se mide para seis regiones de Argentina; en cada una de ellas varían su composición y su cantidad de acuerdo con sus hábitos de consumo particulares, cuya construcción proviene de los datos contenidos en la Encuesta Nacional de Gastos de los Hogares (ENGHO), 2004/2005. En el caso específico de la región pampeana, zona geográfica de donde provienen los datos a utilizarse, la CBA se compone de 58 productos, cuyas cantidades se presentan en el Cuadro 1.

Cuadro 1 Composición de la CBA para la región pampeana

| Producto |

Gramos

o mililitros |

Producto |

Gramos

o mililitros |

Producto |

Gramos

o mililitros |

|---|---|---|---|---|---|

| Pan francés | 7 020 | Leche fluida | 8 100 | Tomate perita | 2 070 |

| Galletitas dulces | 180 | Leche en polvo entera | 330 | Zanahoria | 810 |

| Galletitas de agua | 390 | Queso crema | 50 | Zapallo | 870 |

| Harina de trigo | 1 350 | Queso cuartirolo | 110 | Tomate envasado | 210 |

| Harina de maíz | 180 | Queso de rallar | 50 | Arvejas en lata | 240 |

| Arroz | 1 080 | Manteca | 60 | Azúcar | 1 290 |

| Fideos secos | 1 680 | Yogur | 570 | Dulce de batata | 70 |

| Asado | 1 500 | Dulce de leche | 70 | Mermelada | 70 |

| Carnaza común | 450 | Huevo | 480 | Sal fina | 150 |

| Hueso con carne | 450 | Manzana | 1 830 | Mayonesa | 60 |

| Carne picada | 810 | Mandarina | 1 320 | Vinagre | 90 |

| Nalga | 1 020 | Naranja | 1 290 | Caldo concentrado | 30 |

| Hígado | 270 | Banana | 960 | Gaseosas | 630 |

| Pollo | 1 890 | Pera | 480 | Jugos concentrados | 960 |

| Carne de pescado | 330 | Batata | 270 | Soda | 2 100 |

| Mortadela | 60 | Papa | 6 870 | Cerveza | 630 |

| Paleta cocida | 30 | Acelga | 750 | Vino | 660 |

| Aceite de girasol | 1 020 | Cebolla | 1 320 | Café | 30 |

| Margarina para cocinar | 90 | Lechuga | 660 | Yerba | 600 |

| Té en saquitos | 30 | ||||

Fuente: elaboración propia con base en INDEC (2016).

Se resalta la escasa literatura que evalúe evidencia estadística referente a aquellos determinantes de la valorización de la CBA para el caso argentino. Sin embargo, se presentan aportes destinados a relevar el comportamiento específico de ciertos productos que conforman la CBA, como yerba mate (Gutiérrez et al., 2023), carne (Finucci et al., 2022; Farina y Rodríguez, 2013; Silva, 2006; Guadagni, 1964), yogur (Larrosa, Giordano, Ramírez Muñoz de Toro y Uriarte, 2021), café (Meller, Larrosa, Uriarte y Ramírez Muñoz de Toro, 2021b; Lysiak, 2015), galletitas dulces y de agua (Meller et al., 2021a) y té (Lysiak, 2015; Giordano, Larrosa, Uriarte y Ramírez Muñoz de Toro, 2022). Este grupo de trabajos pretende estimar los precios, las cantidades o las variaciones con base en aquellos determinantes que en cada caso se consideran relevantes.

Otra línea de investigaciones indaga sobre grupos específicos de alimentos. Así es el trabajo de Chelala (2013), quien evalúa para 28 alimentos que integran la CBA su dispersión en los mercados minorista y mayorista. Con datos mensuales de 1993 a 2004 concluye que los precios al por menor tendrían una menor flexibilidad para modificar su precio. También Rossini y Guiguet (2008) estiman, mediante un modelo linealizado de demanda casi ideal (LA-AIDS), las demandas de los hogares para 10 grupos de alimentos con microdatos provenientes de la ENGHO 1996/1997. Como variables explicativas, recurren a aspectos socioeconómicos de los hogares. Para esta misma base de datos, Berges y Casellas (2003) estiman un sistema lineal de gastos (LES), a fin de construir elasticidades-ingreso que permitan observar la variación en aquellos consumidores que se encuentren debajo de la línea de pobreza.

Sin embargo, a escala global parte de la literatura estudia la incidencia del precio del petróleo y sus derivados sobre el valor de los alimentos. En términos de Gilbert (2010), esta influencia positiva sobre el precio de los bienes alimentarios proviene de dos vías simultáneas. En primer lugar, una subida en los hidrocarburos implica un incremento en los costos asociados a la producción de alimentos, mientras que una segunda cuestión se relaciona con el alza en la producción de biocombustibles, lo cual constituye un incremento en la demanda de determinados commodities y, por ende, en su precio.

Así, entre aquellas investigaciones que recuperan esta relación de alimentos y petróleo, un gran cúmulo recurre al modelo autorregresivo de rezagos distribuidos (ARDL) y a su versión no lineal del mismo (NARDL). Estos estudios refieren específicamente a dinámicas nacionales, pero también globales. Sobre las primeras puede señalarse el aporte de Wang, Zhao, Yang y Liu (2015), quienes estudian el mercado de arroz, soja, maíz y trigo para China, con datos mensuales entre 1998 y 2013. Encuentran que en el corto y el largo plazos el precio internacional del crudo impactaría en mayor medida en el arroz, y, en menor magnitud, en los bienes primarios restantes considerados. Para Malasia, Abdul-Rahim y Zariyawati (2011), al estudiar los valores domésticos del arroz y el aceite, encuentran, mediante datos anuales para 1970-2008, solamente una relación de largo plazo en el precio del crudo junto con el arroz. Sin embargo, el traslado no sería asimétrico en este mismo país. Ibrahim (2015) analiza la evidencia de traslado a precios para el índice general de alimentos, en la que detecta que en el largo plazo las alzas de combustibles incrementarían el precio de los alimentos, mientras que en las bajas no habría significatividad, lo cual es explicado por el poder de mercado existente en los bienes alimentarios. Un resultado similar, en lo que respecta a la relación de largo plazo entre la inflación de alimentos y el precio del crudo, pero aplicado para Pakistán, es desarrollado por Sarwar, Hussain y Maqbool (2020).

Respecto de estudios con mayor cantidad de países, Olayungbo (2021) considera exportadores netos de petróleo e importadores netos de alimentos. Con datos para 21 países y mediante el índice de precios de los alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, 2003), ponderado del precio mundial de 23 commodities, el autor encuentra que en el corto plazo existe una relación negativa entre el precio del crudo y los alimentos, mientras que, de manera opuesta en el largo plazo, habría un impacto positivo. Chen, Kuo y Chen (2010) hacen otro aporte con base en precios globales y abordan la interrelación que tienen los mercados mundiales de trigo, soja, maíz y petróleo mediante datos semanales para 1983-2010. Como primer resultado relevante, encuentran tres quiebres estructurales que posee la serie temporal del precio del crudo. Esto genera la formulación de modelos ARDL previos y posteriores a cada quiebre, lo que pone de manifiesto la asimetría del petróleo como determinante durante cada una de las series consideradas. Otro resultado relevante tiene que ver con la interdependencia del maíz respecto de los otros mercados, la cual se explica porque este cultivo es el insumo principal del etanol, un biocombustible sustituto del petróleo.

Otro determinante analizado por parte de la bibliografía lo constituyen el tipo de cambio y su transmisión sobre el precio de los alimentos. Uno de los trabajos pioneros en este sentido es el de Gilbert (1989). Partiendo de la hipótesis de que un alza (caída) del precio del dólar estadunidense reduciría (incrementaría) el precio de los commodities, toma como variables relevantes un índice ponderado del tipo de cambio para los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y un índice de precios ponderados de commodities. Con datos trimestrales para 1965-1986 detecta una relación negativa entre el tipo de cambio y el precio mundial de los productos alimentarios; asimismo, observa un quiebre estructural para la serie de commodities entre 1984 y 1986. Este fenómeno se atribuye al alza en el precio del café, debido a la sequía en Brasil y a la relevancia en la ponderación de este bien dentro del índice. No obstante, al igual que con el precio del petróleo, gran parte de las investigaciones estudian el vínculo entre el tipo de cambio y el valor de los bienes alimentarios mediante modelos ARDL y NARDL.

Zaroki y Barfurushi (2021) estudian el traslado a precios por parte del tipo de cambio para Irán; consideran los distintos subgrupos que conforman el índice de precios al consumidor, con base en el tipo de cambio libre en contraposición al tipo de cambio regulado junto con la emisión monetaria. En alimentos, bebidas y tabaco, los autores detectan un traslado a precios en el alza y en la baja del tipo de cambio. Sin embargo, no habría evidencia de cointegración. Por su parte, Gummi et al. (2021) analizan para Nigeria los precios domésticos de ese país para los commodities contenidos en el índice de alimentos de la FAO; encuentran que la influencia tanto en el corto plazo como el largo del tipo de cambio real y del precio del crudo ocurre en direcciones opuestas. La primera de estas variables impactaría negativamente sobre el valor de los alimentos, mientras que la segunda lo haría de forma positiva.

Asimismo, otra línea de trabajos estudia este mismo traslado a precios para grupos de países, como el trabajo de Alom, Ward y Hu (2013), quienes para la región del Sudeste Asiático recurren a un modelo estructural de vectores autorregresivos (SVAR) a fin de explicar los shocks en la cotización internacional del crudo. Además, una de las variables de control es el tipo de cambio real. Los resultados derivados de este trabajo revelarían la heterogeneidad que podría tener un impacto en los precios internacionales del petróleo, siendo los países con mayor grado de industrialización y menor disponibilidad de recursos naturales los más afectados. Para aquellas economías donde el impacto del crudo resultó ser menor sobre los alimentos, el principal canal de transmisión vendría dado por el tipo de cambio. Otro aporte que considera un grupo de países es efectuado por Alieva (2019), quien realiza un primer análisis mediante un panel VECM (vector de corrección de errores); encuentra traslado a precio por parte del crudo, precios internacionales de los alimentos y tipo de cambio sobre el precio doméstico de los alimentos. Por otra parte, al estimar VECM para cada uno de los países de esta región se presentan resultados disímiles. En el corto plazo la mayoría de los resultados no es significativa. Además, la magnitud del traslado a precios domésticos a causa de fluctuaciones en el precio internacional del crudo dependerá de la disponibilidad de recursos naturales de cada país, siendo aquellos con mayores recursos los que menor pass-through presentarían.

Así, los antecedentes referidos anteriormente suscitan la formulación de una primera hipótesis de investigación a ser contrastada:

H1: existe traslado a precios por parte del tipo de cambio y el precio del combustible sobre la valorización de la CBA.

Por otra parte, otro grupo de investigaciones evalúa los impactos de la pandemia de covid-19 sobre el precio de los alimentos. Este evento ha sido el que mayores implicaciones negativas ha tenido en la segunda década del siglo XXI, tanto en la seguridad alimentaria como en la nutrición de la población mundial (Comité Mundial de Seguridad Alimentaria, 2020). La incipiente literatura al respecto presenta una importante variedad de metodologías y datos, para los cuales los resultados son dispares.

En el caso concreto de China, epicentro de la pandemia, Yu, Liu, Wang y Feil (2020) analizan, mediante un modelo GARCH (generalized autoregressive conditional heteroskedasticity), los datos diarios de los precios de arroz, carne porcina, repollo y harina de trigo, de tres provincias representativas: Beijing, Shangdong y Hubei. Los impactos de la covid-19 sobre las regiones y los productos relevados resultaron heterogéneos. Para este mismo país Musa, Maijama’a, Mohammed y Yakubu (2020) consideran un modelo ARDL que estime la cantidad de infectados, como una función dependiente del precio internacional del crudo y el índice de precios de alimentos de la FAO. En el corto plazo solamente el precio del petróleo tendría un impacto significativo y negativo, mientras que en el largo plazo ambas variables resultan significativas y con signo positivo.

En el plano global esta relación es estudiada por Riveros, Hassan y Oduniyi (2021), quienes recurren al índice de precios de la FAO para estudiar tanto el impacto global de la pandemia como la crisis financiera de 2008 sobre los alimentos. Considerando el número de infectados y una variable binaria destinada a relevar los meses de la crisis financiera global, plantean un modelo ARDL en el que detectan para el corto plazo una relación positiva entre la cantidad de infectados y el precio de los alimentos.

De esta forma, se suma una segunda hipótesis de interés a ser contrastada:

H2: las medidas de aislamiento respecto de la covid-19 han impactado sobre el valor de la CBA.

II. Datos y modelo econométrico

En esta sección se describirán aquellas variables consideradas relevantes para el análisis empírico. Se detallará el proceso de recopilación de información de la CBA y de aquellos determinantes relevantes para la valorización de la misma. La utilización de datos disponibles en línea permite recuperar información con una frecuencia y una cantidad que resultan superiores en comparación con aquellos relevamientos presenciales. En este sentido, es posible, mediante una técnica denominada web scraping, o raspado de web, la implementación de programas automatizados para recolectar y almacenar información a un costo relativamente menor respecto de una recopilación de precios manual.

La información necesaria para la cuantificación de la CBA por semana fue obtenida a partir de la base de datos del índice de precios al consumidor online (IPC online). Este indicador estima la inflación para la localidad de Bahía Blanca, y se recurre a la información disponible en línea mediante la técnica descrita anteriormente (Uriarte, Ramírez Muñoz de Toro y Larrosa, 2019).

Debido a que la localidad de donde provienen los precios está dentro de la región pampeana, se utilizó la composición de la CBA de esta zona geográfica para estimarla. Un primer paso consistió en la reconstrucción de la serie semanal de 3 700 productos.

Una vez calculada cada una de las series de los productos relevados, se estimaron los precios medios por unidad de medida, a fin de obtener la valorización de los 58 ítems que integran la CBA pampeana para cada una de las semanas.

El horizonte temporal considerado abarca desde la primera semana de enero de 2016 hasta la última de febrero de 2021 (248 semanas). La recopilación de datos se efectuó los días 1, 8, 15 y 22 para cada mes. Seleccionar estos días preserva la frecuencia semanal y la cantidad de observaciones resulta similar para todos los meses independientemente de la cantidad de días que posea el mes.

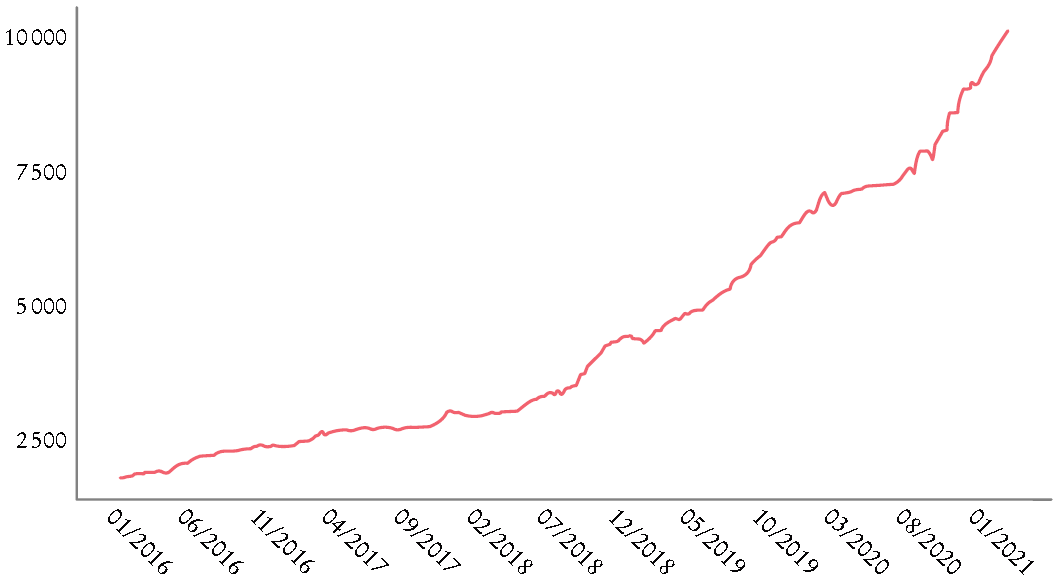

En la Gráfica 1 se expone la variación semanal de la CBA para un adulto equivalente. Durante todo el periodo considerado la primera valuación de la CBA resultó de 1 775.81 pesos argentinos, mientras que el último dato fue de 10 136.44 pesos, con lo cual la variación acumulada totalizaría 470.81%. Ambos datos representan el mínimo y el máximo registrados en toda la serie.

Así las cosas, como variable para representar la valuación semanal de la CBA en las estimaciones econométricas se utilizará el logaritmo natural del valor de la misma (ln_CBA).

Uno de los determinantes que se considera relevante para definir la valorización del CBA es el precio de los combustibles. Sus precios semanales provienen del IPC online. Específicamente se tomó el precio de nafta súper de 95 octanos.

Merece señalarse que la utilización del precio doméstico como variable de referencia resulta justificada debido a que presenta una importante desconexión respecto del precio internacional. La concentración de este mercado corresponde con una estructura oligopólica, donde la principal empresa del sector y de propiedad estatal (YPF) concentra la mayor proporción de la demanda, por lo que las variaciones escalonadas en el precio obedecen a decisiones coyunturales y políticas (Barrera, 2020).

También las fluctuaciones en el tipo de cambio impactarían directamente sobre el precio del combustible en moneda doméstica, debido a que el petróleo crudo -insumo principal- está valorizado en dólares. En el inicio del periodo considerado en esta investigación y hasta 2017 el precio del barril del crudo local estaba regulado en dólares (Resolución 1077/2014, 2014). A partir de enero de 2017 se estableció un acuerdo (Acuerdo para la transición a precios internacionales de la industria hidrocarburífera argentina, 2017) con el objetivo de liberalizar progresivamente el precio local con base en la cotización internacional. Sin embargo, en agosto de 2019 se retornó a un esquema de precios regulados (Decreto de Necesidad y Urgencia [DNU] núm. 566/19, 2019; Decreto de Necesidad y Urgencia [DNU] núm. 601/19, 2019), y esta situación se mantuvo durante el resto del horizonte temporal relevado (Resolución 688/2019, 2019; DNU núm. 488/20, 2020). Incluso en el contexto de tipo de cambio fijo, precio del barril liberalizado y sin presencia estatal dentro del sector -situación acaecida en Argentina durante la última década del siglo XX-, habría evidencia de que las variaciones en el precio internacional del crudo presentarían asimetrías en su impacto sobre el precio local del combustible al tener un mayor traslado los incrementos (Mercuri, 2001).

De esta forma, para evaluar el impacto del precio del combustible sobre la CBA se recurrirá al logaritmo natural del precio del combustible (ln_combustible). Otra variable de interés en el momento de explicar las variaciones en la CBA es el tipo de cambio. Éste se mide como el promedio semanal del valor de venta del dólar estadunidense en términos del peso argentino.

Sin embargo, se consideran dos tipos de cambios: oficial y paralelo. El primero puede ser adquirido en cualquier entidad financiera destinada a tal fin dentro del territorio nacional. Para obtener la serie histórica se recurrió a la información disponible en el sitio web de la casa de cambios Pullman.1

Por el contrario, el tipo de cambio paralelo es intercambiado en mercados informales sin regulación estatal alguna. A pesar de tratarse de operaciones de cambio ilegales, es utilizado como referencia en gran parte de las transacciones (Hoffman, 2014; Sánchez, 2017). La serie histórica de este indicador particular fue recuperada del diario Ámbito Financiero (2024). Tanto para el tipo de cambio oficial como para el paralelo se utilizará el logaritmo natural de cada uno como variables que evalúen su impacto sobre el valor de la CBA (ln_TC_oficial y ln_TC_paralelo).

En lo que se refiere a eventos que podrían afectar la valorización de la CBA, se resalta el impacto del confinamiento a causa de la pandemia de covid-19. Esta medida gubernamental, denominada aislamiento social preventivo obligatorio (ASPO), fue inicialmente declarada por el gobierno nacional el 20 de marzo de 2020 y se extendió hasta el 6 de noviembre del mismo año, cuando fue remplazado por el distanciamiento social preventivo obligatorio (DISPO). La inclusión de esta variable (confinamiento) dentro de las estimaciones será de tipo binaria y adoptará un valor igual a 1 durante las semanas en que estuvo vigente el confinamiento obligatorio. La selección de esta variable como dicotómica refiere específicamente a que pretende evaluar el impacto directo de un suceso como la pandemia por covid-19, que no varía en intensidad a lo largo del tiempo, sino que tiene un cambio abrupto y categórico, lo que evita la necesidad de asumir una forma funcional específica de la relación entre el evento y la variable dependiente. Se considera el periodo del ASPO como una variable de interés, debido a que las medidas gubernamentales nacionales adoptadas en ese lapso no se redujeron sólo a la restricción de la circulación, sino también a un conjunto de políticas destinadas a limitar diversos aspectos económicos y sociales. Por ello, debe entenderse que los efectos capturados por esta variable pueden interpretarse como el impacto de la covid-19 y su respuesta gubernamental.

A fin de relevar ciclos y estacionalidad, otras variables binarias que serán incorporadas en el análisis empírico tienen que ver con la semana (semana1, semana2, semana3, semana4), el mes (mes1, mes2, mes3, …, mes12) y el año (año2016, año2017, …, año2020) correspondientes.

En el Cuadro 2 se presenta la totalidad de variables relevadas que serán de interés para efectuar las estimaciones.

Cuadro 2 Variables relevadas

| Variable | Tipo | Descripción |

|---|---|---|

| ln_CBA | Continua | Logaritmo natural del valor de la CBA semanal. |

| ln_combustible | Continua | Logaritmo natural del precio del combustible. |

| ln_TC_oficial | Continua | Logaritmo natural del promedio semanal del tipo de cambio oficial. |

| ln_TC_paralelo | Continua | Logaritmo natural del

promedio semanal del tipo de cambio paralelo. |

| confinamiento | Binaria | Vigencia del

confinamiento obligatorio a causa de la pandemia de covid-19. |

|

año2016,

año2017, año2018, año2019, año2020 |

Binaria | Año relevado. |

|

mes1, mes2,

mes3, mes4, mes5, mes6, mes7, mes8, mes9, mes10, mes11, mes12 |

Binaria | Mes del año relevado. |

|

semana1,

semana2, semana3, semana4 |

Binaria | Semana del mes relevada. |

Fuente: elaboración propia.

Debido al carácter temporal de la serie, un aspecto a considerar es la estacionariedad de las variables continuas a ser utilizadas, lo cual implica para cada una que tanto la media, la varianza y la covarianza resultan invariantes en el tiempo, lo que evita la presencia de regresiones espurias que reflejarían una aparente relación entre las variables de interés que en realidad no existe (Wooldridge, 2001).

Una forma de probar esta característica es mediante la prueba raíz unitaria Dicky-Fuller aumentada (ADF). Este test considera una serie temporal en diferencias tal que:

donde la diferencia de yt dependerá de p rezagos, mientras que vt corresponde al término de error de ruido blanco. En el caso de que δ sea significativamente menor a cero, estaría en presencia de un proceso estacionario.

La prueba de hipótesis ADF entonces puede plantearse como:

donde el rechazo a la hipótesis nula implicaría estacionariedad de la serie. En el caso contrario, correspondería a un proceso de raíz unitaria (Enders, 2015). La utilización de rezagos por parte de la prueba ADF pretende corregir la posible autocorrelación serial entre los términos de error (Gujarati, Medina y Arango, 1997). Si se recurre al paquete aTSA del lenguaje de programación R (Qiu, 2015), resulta posible efectuar este test.

De esa forma, el modelo econométrico planteado considerará la valorización de la CBA para t semanas, como una función dependiente tal que:

donde se recurrirá a un modelo de ARDL que puede ser entendido como una modelización uniecuacional y dinámica. De manera que puede ser planteado como

donde y es la variable dependiente y x el vector de aquellas variables explicativas continuas.

En la ecuación (3) se contempla la posibilidad de incluir variables binarias D, las cuales podrían ser optativamente adicionadas al modelo a fin de incluir aquellos eventos temporales considerados relevantes. Sin embargo, esta ecuación es reparametrizada para testear cointegración y evaluar los efectos de corto y largo plazos, mediante un modelo de corrección de errores (ECM), al remplazar yt por el término Δyt + yt-1. Análogamente, xt puede plantearse como Δxt + xt- 1. La ecuación (3) puede reescribirse entonces como:

donde α es la velocidad de ajuste hacia el equilibrio de largo plazo; aquí el término de ajuste α(yt1 - Ωi,t - ψDt) puede ser planteado como:

Asimismo, el coeficiente Ω es el impacto de largo plazo que sufriría y ante cambios unitarios en xi. Por otra parte, tanto ϕ como θ, planteados en la ecuación (4), se encuentran asociados con el impacto de corto plazo.

Sin embargo, la existencia de cointegración exige diversos requisitos a ser satisfechos. En primer lugar, tanto la variable dependiente como las independientes deben ser I (0) o I (1).

El aporte de Pesaran, Shin y Smith (2001) sugiere utilizar un test de Wald a fin de evaluar la hipótesis conjunta de que la velocidad de ajuste sea distinta de cero, formulada como:

Adicionalmente, a fin de detectar la relación efectiva de largo plazo para cada regresor considerado es necesario evaluar la significatividad de cada uno de los coeficientes Ω (Kripfganz y Schneider, 2018), donde el estadístico t asociado presentaría como hipótesis:

Tanto la evaluación de cointegración como la especificación del modelo serán realizadas mediante lenguaje R a través del paquete ARDL (Barbi, 2016).

III. Resultados

En la Cuadro 3 se presenta el resultado del test ADF para las variables en niveles donde no se encuentra evidencia de estacionariedad independientemente de la presencia de tendencia.

Cuadro 3 Resultado del test ADF en niveles

| Dicky-Fuller aumentado | ||||

|---|---|---|---|---|

| Variable | Con tendencia | Sin tendencia | ||

| τδ | p-valor | τδ | p-valor | |

| ln_CBA | 4.87 | 0.99 | -1.382 | 0.836 |

| ln_combustible | 2.99 | 0.99 | -2.74 | 0.264 |

| ln_TC_oficial | 3.13 | 0.99 | -2.20 | 0.492 |

| ln_TC_paralelo | 3.00 | 0.99 | -2.18 | 0.499 |

Fuente: elaboración propia.

Sin embargo, en el momento de probar las variables en primera diferencia, se obtiene que todos los procesos son estacionarios. En el Cuadro 4 se presenta la prueba ADF en las primeras diferencias de las variables.

Debido a que las variables explicativas son I (1), es posible recurrir a un ECM a partir de la especificación de un modelo ARDL con el objetivo de evaluar las relaciones existentes tanto en el corto como en el largo plazos entre las variables explicativas consideradas.

Cuadro 4 Resultado del test ADF en primera diferencia

| Dicky-Fuller aumentado | ||||

|---|---|---|---|---|

| Variable | Con tendencia | Sin tendencia | ||

| τδ | p-valor | τδ | p-valor | |

| ln_CBA | -3.26 | 0.01* | -5.56 | 0.01* |

| ln_combustible | -4.34 | 0.01* | -5.53 | 0.01* |

| ln_TC_oficial | -6.02 | 0.01* | -6.94 | 0.01* |

| ln_TC_paralelo | -5.71 | 0.01* | -6.70 | 0.01* |

Fuente: elaboración propia.

Una cuestión de este modelo es que no considera la existencia de simultaneidad que podría existir dentro de aquellas variables explicativas. Este problema está presente en el tipo de cambio y el combustible. El precio doméstico de los hidrocarburos se valúa en dólares, por lo que una modificación en el tipo de cambio afectará directamente el precio local del combustible.

Tres especificaciones son consideradas en el momento de evaluar la influencia del tipo de cambio y el valor del combustible. En un primer caso, las estimaciones se efectúan considerando el tipo de cambio oficial, en una segunda estimación se evalúa el tipo de cambio paralelo, mientras que una tercera especificación recurre solamente al valor doméstico del combustible. Debido a que la frecuencia de datos es semanal, el rezago máximo a considerar en ambos modelos será de un trimestre, es decir, 12 semanas. Dicho periodo es equivalente a una estación completa, lo cual también permitirá captar el efecto máximo de una estación sobre la valorización de la CBA.

Mediante un ECM para la especificación del modelo ARDL, en el Cuadro 5 se presentan los resultados. Las tres estimaciones efectuadas difieren en la inclusión del tipo de cambio (oficial y paralelo) y en el precio del combustible como variables explicativas y conservan el resto de predictoras definidas en el Cuadro 2. Estas especificaciones se corresponden con la ecuación (4).

Cuadro 5 Resultados ECM-ARDL (variable dependiente ln_CBA)a

| Combustible | Tipo de cambio oficial | Tipo de cambio paralelo | |

|---|---|---|---|

| ECTt- 1 | -0.009* | -0.050* | -0.033* |

| constante | -0.049* | 0.319* | 0.206* |

| L(∆ln_CBA) | -0.119 | -0.091 | -0.096 |

| ∆ln_combustible | 0.100* | ||

| ∆ln_TC_oficial | 0.057* | ||

| ∆ln_TC_paralelo | 0.054* | ||

| confinamiento | -0.001 | -0.004 | -0.004 |

| semana1 | -0.002 | -0.001 | -0.000 |

| semana2 | -0.006* | -0.005* | -0.006* |

| semana3 | -0.001 | -0.000 | -0.000 |

| año2017 | -0.001 | 0.000 | 0.001 |

| año2018 | -0.000 | 0.000 | 0.000 |

| año2019 | 0.001 | 0.002 | 0.001 |

| año2020 | 0.001 | 0.004 | 0.001 |

| año2021 | 0.003 | 0.008 | 0.007 |

| mes1 | -0.003 | -0.006 | -0.004 |

| mes2 | 0.000 | -0.004 | -0.002 |

| mes3 | -0.000 | -0.004 | -0.003 |

| mes4 | -0.002 | -0.004 | -0.003 |

| mes5 | 0.000 | -0.001 | -0.001 |

| mes6 | -0.000 | -0.002 | -0.002 |

| mes7 | -0.001 | -0.004 | -0.003 |

| mes8 | -0.001 | -0.003 | -0.002 |

| mes9 | 0.001 | -0.0013 | -0.000 |

| mes10 | 0.003 | 0.002 | 0.001 |

| mes12 | -0.006 |

-0.006 | -0.006 |

| Test de Wald (estadístico F) | 9.989* | 9.568* | 8.616* |

a* es significatividad a 95%. Referencias: año = 2016; semana = 4; mes = 1.

Fuente: elaboración propia.

Si se analizan los coeficientes de corto plazo, tanto el combustible (Δln_TC_oficial, Δln_TC_paralelo) como el tipo de cambio (Δln_TC_oficial, Δln_TC_paralelo) impactan sobre la valorización del CBA, al superar el umbral de significatividad de 95%. No obstante, el mayor traslado ocurriría si hay un incremento de 1% del precio de los hidrocarburos, que tendría como contrapartida un alza de 0.1% en el valor de la CBA. En el tipo de cambio, al considerar el oficial, si se eleva 1% habría un incremento de 0.057% en la CBA, mientras que para el paralelo este aumento sería de 0.054 por ciento.

Sin embargo, el diferencial entre tipos de cambio no es significativo a 95%, y con ello no habría evidencia para aseverar un mayor traslado a precios en el corto plazo por parte del tipo de cambio oficial.2

Por otra parte, el impacto del confinamiento producto de la pandemia por covid-19 no es significativo a 95% para ninguna de las especificaciones consideradas, lo que da cuenta de que en el corto plazo no habría impacto de esta variable por parte de la CBA.

La misma situación ocurre con el término destinado a relevar los valores pasados de la CBA, lo cual muestra que éstos no tendrían efecto en su conjunto sobre el valor presente en ninguno de los tres modelos considerados.

Respecto de la estacionalidad, sólo habría evidencia de dinámicas estrictamente semanales para cada estimación; es decir, en el corto plazo la presencia de estacionalidad es un aspecto que corresponde sólo a la segunda semana del mes (semana2), mientras que con meses y años no habría impacto alguno sobre el valor de la CBA.

Al evaluar la existencia de cointegración, el término de error (ECTt-1) es significativo en todas las especificaciones consideradas, lo cual asegura una relación de largo plazo. Este ajuste ocurre más rápidamente en el modelo que considera el tipo de cambio oficial, mientras que es en el del combustible donde presenta el ajuste más lento.

Adicionalmente, el test de Wald asociado con el ECT que rechaza la hipótesis nula de no significatividad es conducente con la evidencia favorable a la existencia de cointegración.

A fin de detectar la relación efectiva de largo plazo para cada regresor considerado, en el Cuadro 6 se exponen los coeficientes significativos asociados con el ECT. Resulta de interés señalar que su especificación se corresponde con la definida en la ecuación (5).

Cuadro 6 Término de corrección de error (variable dependiente ∆ln_CBA)a

| Combustible | Tipo de cambio oficial | Tipo de cambio paralelo | |

|---|---|---|---|

| ∆ln_combustible | 4.819* | ||

| ∆ln_TC_oficial | 0.601* | ||

| ∆ln_TC_paralelo | 0.694* | ||

| confinamiento | -0.135 | -0.046* | -0.226* |

| semana1 | -0.071 | -0.025 | 0.007 |

| semana2 | -0.309* | -0.058* | -0.088* |

| semana3 | -0.095 | -0.023 | -0.024 |

| año2017 | -0.784* | 0.129* | 0.091* |

| año2018 | -2.644* | 0.150* | 0.117 |

| año2019 | -3.547* | 0.203* | 0.134* |

| año2020 | -4.489* | 0.365* | 0.027 |

| año2021 | -5.226* | 0.599* | -0.014 |

| mes1 | 0.465* | -0.167* | -0.133* |

| mes2 | 0.594* | -0.120* | -0.068* |

| mes3 | 0.469* | -0.113* | -0.071 |

| mes4 | 0.398* | -0.142* | -0.111* |

| mes5 | 0.545* | -0.091* | -0.049 |

| mes6 | 0.379* | -0.094* | -0.064 |

| mes7 | 0.256* | -0.101* | -0.067 |

| mes8 | 0.293* | -0.079* | -0.082* |

| mes9 | 0.302* | -0.056* | -0.034 |

| mes10 | 0.436* | -0.012 | 0.012 |

| mes12 | 0.511* | -0.079* | 0.176 |

a * es significatividad a 95%. Referencias: año = 2016; semana = 4; mes = 1.

Fuente: elaboración propia.

La influencia tanto del combustible (Δn_combustible) como del tipo de cambio (Δn_TC_oficial, Δn_TC_paralelo) tiene signo positivo, lo cual sería conducente con la existencia de traslado a precios sobre la CBA en el largo plazo. No obstante, el precio de los hidrocarburos presenta el mayor impacto.

Asimismo, la diferencia entre coeficientes de tipos de cambio resulta significativa a 95%, siendo el dólar paralelo el coeficiente de mayor valor3 para ambos tipos de cambio, lo que da cuenta de que este último presenta un mayor traslado a precios sobre la CBA en el largo plazo.

Las disposiciones gubernamentales debido a la covid-19 (confinamiento) presentan una influencia negativa sobre el valor de la CBA en el largo plazo únicamente en aquellas estimaciones que consideran el tipo de cambio como variable explicativa, ya sea paralelo u oficial.

En lo que se refiere a variables binarias destinadas a relevar momentos específicos del año, en la semana de cada mes (semana), sólo la segunda semana presenta una influencia negativa y supera el umbral de significatividad de 95%. Tanto los meses (mes) como el año (año) presentan significatividad en todas las estimaciones efectuadas. Sin embargo, el signo y la significatividad dependen de la especificación, lo que da cuenta de la presencia de estacionalidad mensual y anual sobre la CBA en el largo plazo.

IV. Discusión

El impacto de aquellos determinantes de la CBA considerados en este trabajo es abordado por gran parte de la literatura. Sin embargo, son escasas las investigaciones que analicen una canasta de consumo vinculada con los umbrales mínimos nutricionales requeridos por algún segmento de la población, la CBA.

En economías con alta inflación, como la argentina, la valorización de canastas de consumo puede presentar dificultades, debido a la frecuencia del relevamiento de precios frente a la constante alza de los mismos. La posibilidad de detectar la transmisión de aquellos fenómenos que inciden sobre el precio de determinados bienes, como el tipo de cambio y el precio doméstico del combustible, resulta un problema adicional cuando los datos son de frecuencia mensual o de un orden superior. En esta línea se encuentra el trabajo de Zhang y Reedan (2008), quienes enfatizan para China que los datos mensuales no son suficientes para evaluar las dinámicas del mercado de alimentos y su relación con el precio del petróleo, por lo que es necesaria la disponibilidad de información de alta frecuencia para obtener resultados empíricos relevantes. Esas cuestiones se superan por esta investigación debido a que efectivamente la construcción de la CBA recurrió a información de alta frecuencia, lo cual es un aporte novedoso que permite evaluar en el corto y el largo plazos el traslado del precio del combustible y el tipo de cambio en la valorización de la CBA.

En lo que se refiere al tipo de cambio, es de esperarse que su signo sea positivo, debido a que una devaluación o mayor inestabilidad cambiaria estaría asociada a la decisión de incrementar los precios de aquellos componentes que integran la CBA.

Las asimetrías por parte del tipo de cambio entre el oficial y el paralelo en corto y largo plazos son complementarias al aporte de Montes Rojas (2019), quien encuentra que una asimetría del pass-through a la actividad económica depende del tipo de cambio a considerar. Respecto de la cotización oficial no habría vinculación con una fase expansiva o recesiva del producto, mientras que el tipo de cambio paralelo tendría un impacto anticíclico. De esta forma, en periodos de baja actividad económica, como el atravesado por la serie temporal relevada, se podría reforzar ese traslado a precios. La investigación de Castiglione (2017) también va en línea con los resultados empíricos de una relación positiva entre variaciones del tipo de cambio e inflación, y señala la existencia de un pass-through en el largo plazo de 0.38% sobre el IPC ante un alza de 1% sobre el tipo de cambio oficial, que es menor al encontrado en este trabajo (0.601%). También el aporte de Otero, Cadelli, Carbajal y Cerimedo (2005) encuentra una relación positiva entre la subida en el tipo de cambio y una en los precios de los alimentos, lo que pone de relieve que esta dinámica de pass-through es generalizada hacia ese tipo de bienes, aunque aquí el resultado tiene un coeficiente menor al obtenido en la presente investigación (0.17).

Por otra parte, al considerar los intervalos de confianza a 95% de los coeficientes obtenidos en el modelo ARDL estimados, resulta significativa la diferencia para el largo plazo entre ambos tipos de cambio. Este último resultado es conducente con las conclusiones del aporte de Barberis (2021), quien plantea diferenciales en el traslado al nivel general de precios dependiendo del tipo de cambio, por lo que debe tenerse en cuenta el impacto del mercado paralelo en esta dinámica de pass-through. Para otros países los resultados son marcadamente opuestos, pues se encuentra evidencia favorable al traslado a precios en el corto plazo (Zaroki y Barfurushi, 2021) en Irán, mientras que de manera opuesta para Etiopía el tipo de cambio paralelo impactaría de manera positiva en el largo plazo (Haji y Gelaw, 2012). Tanto la diferencia en los bienes como la frecuencia de datos relevados sumada a las dinámicas macroeconómicas propias de cada país aparecen como las principales razones que explican estas divergencias con los resultados obtenidos en este trabajo.

En lo que respecta al precio doméstico del combustible, resultaría esperable que éste impacte positivamente sobre la valorización de la CBA, mediante el alza de sus costos.

Una limitación en este trabajo es que considera pura y exclusivamente un derivado del petróleo (nafta súper de 95 octanos). La ausencia semanal de datos referidos al precio de los biocombustibles, los cuales recurren como insumo principal a los commodities, podría explicar parte del incremento de los bienes alimentarios (Gilbert, 2010).

Para el caso argentino, con sus antecedentes el impacto del combustible para la CBA y para grupos de alimentos específicos, o donde se evalúa la traslación al nivel general de precios, resulta nulo. Sin embargo, existe evidencia empírica de la influencia positiva del precio doméstico del combustible para algunos componentes de la CBA, como yerba mate (Gutiérrez et al., 2023), té (Giordano et al., 2022), café (Meller et al., 2021b), galletitas dulces y de agua (Meller et al., 2021a), y yogur (Larrosa et al., 2021). Todas estas investigaciones recurren al precio doméstico del combustible y detectan traslado a precios sobre el producto relevado. Esta evidencia favorable a la influencia positiva del combustible coincide con los resultados obtenidos en la especificación del modelo ARDL, donde el impacto de esta variable explicativa ocurre tanto en el largo como en el corto plazos sobre la valorización de la CBA.

Asimismo, resulta de interés enfatizar que los resultados obtenidos verifican la primera hipótesis de interés planteada en este capítulo (H1), la cual sostiene la existencia de una relación del tipo de cambio y del combustible sobre el valor de la CBA.

El impacto del aislamiento producto de las medidas adoptadas por la pandemia también es otro factor relevante dentro de los resultados obtenidos. Si bien éste sólo aparece en el largo plazo en dos de las especificaciones, gracias a la disponibilidad de datos con frecuencia semanal, esta dinámica se detectaría de manera más precisa respecto de aquellas estimaciones que utilizan información con una periodicidad mayor. Si bien presenta signo negativo y asociado con una caída en la valorización de la CBA, a pesar de que sería esperable una mayor demanda de los productos que la componen a causa del confinamiento obligatorio (Larrosa et al., 2021). Sin embargo, como explicaciones a este impacto negativo merecen señalarse, en primer lugar, la situación global de 2020 respecto de una paralización de la actividad económica y una reducción de los precios de productos básicos agrícolas y agropecuarios, donde América Latina y el Caribe fue la región más afectada (CEPAL, 2020; CEPAL y FAO, 2020); en segundo lugar, y considerando que Argentina es un país exportador neto de alimentos, durante el ASPO se implementó un sistema de precios máximos para productos de consumo masivo de cumplimiento obligatorio para el cual parte de los bienes alimentarios incluidos dentro de la CBA ha sido afectada.

Al igual que con H1, estos resultados obtenidos verifican parcialmente la segunda hipótesis de interés planteada en este artículo (H2), la cual hace referencia a que las medidas de aislamiento adoptadas a causa de la covid-19 tienen un impacto sobre la valoración de la CBA.

Las variables destinadas a relevar estacionalidad son significativas en todas las estimaciones realizadas. Sin embargo, para el corto plazo sobresale únicamente el efecto semanal. Resulta de interés dicho fenómeno, debido a que podría estar señalando patrones específicos de variación de precios por parte de algunos componentes de la canasta como estrategia comercial. En aquellos estudios mencionados previamente que abordan componentes de la CBA en yerba mate (Tedesco et al., 2021), té (Giordano et al., 2022), café (Meller et al., 2021b), galletitas dulces y de agua (Meller et al., 2021a) y yogur (Larrosa et al., 2021), se detecta significatividad asociada a la variación del precio en semana del mes, así como al mes y al año.

V. Conclusiones

La evolución de la canasta de aquellos alimentos necesarios para satisfacer las necesidades alimentarias mínimas es un dato importante debido a que puede constituir una herramienta efectiva contra la pobreza y la indigencia. Con una evolución constante de los precios de los alimentos, la inmediatez de este dato es un elemento clave para mitigar los flagelos derivados de la carencia de recursos monetarios. La posibilidad de adoptar políticas públicas con una mayor celeridad ante los aumentos repentinos de precios de aquellos bienes alimentarios considerados esenciales brinda una posibilidad para mitigar el impacto negativo al focalizarse en los sectores de bajos ingresos.

En esta investigación se analizó específicamente el impacto de las variaciones semanales de la CBA por parte de aquellos determinantes considerados relevantes por la literatura. Debido a la ausencia de datos semanales, fue necesaria la recopilación de cada uno de los 58 ítems que conforman esta canasta con información en línea para un total de 248 semanas comprendidas entre enero de 2016 y febrero de 2021. Así, dos hipótesis de interés (H1, H2) fueron postuladas a fin de ser contrastadas.

Después de la estimación de la CBA semanal se consideraron como variables explicativas de interés el valor del combustible, el tipo de cambio oficial y paralelo, así como eventos temporales. Para esto se efectuaron estimaciones ARDL, donde se detectó la evidencia de pass-through, o traslado de los hidrocarburos, así como del tipo de cambio sobre la valorización de la CBA, tanto en el corto plazo como en el largo. La alta frecuencia de datos disponibles permitió evaluar el traslado inmediato de aquellos determinantes que podrían presentar alguna influencia en las variaciones en la CBA.

En lo que se refiere al valor del tipo de cambio, merece mencionarse que el diseño de políticas macroeconómicas debería entonces considerar el impacto que pueden presentar sus fluctuaciones sobre la CBA, máxime teniendo en cuenta que este conjunto de alimentos representa la cantidad de recursos monetarios necesarios para obtener los requerimientos calóricos esenciales.

Del mismo modo, teniendo en cuenta la estructura del mercado de combustibles y la evidencia favorable a la existencia del traslado a precios, aquellas decisiones vinculadas con la modificación de su precio deberían tener en cuenta las implicancias sociales que podrían presentar. Esto último merece énfasis, ya que en la totalidad de estimaciones realizadas en el corto y el largo plazos esta variable fue la única con significatividad al traslado de precios.

De esta forma, la evidencia de pass-through por parte del tipo de cambio y del combustible verifican la primera hipótesis planteada (H1) que refiere a que ambas variables impactan sobre la valorización de la CBA.

Asimismo, se aprecia el impacto negativo del confinamiento obligatorio producto de la crisis de la pandemia, la cual es un evento temporal inesperado que transitoriamente ha reducido las subidas de la CBA, lo que ocurre sólo en el largo plazo en aquellas especificaciones que consideran al tipo de cambio. Si bien a priori podría suponerse que una desaceleración en las alzas de la CBA implicaría un mayor acceso de la población a los alimentos de esta canasta, lo cierto es que ésta se produce debido a la caída de la actividad económica a escala global con fuertes consecuencias negativas sobre los sectores que presentan mayores privaciones. Este resultado es conducente de manera parcial con la segunda hipótesis postulada (H2), la cual señala que las medidas de aislamiento adoptadas producto de la pandemia de covid-19 han afectado el valor de la CBA.

La evidencia favorable a la existencia de estacionalidad a niveles semanal, mensual y anual es un dato importante para la adopción de estrategias por parte de los hogares con importantes restricciones presupuestarias y donde la adquisición de la CBA es una dificultad. En este sentido, se postula como una línea de investigación futura un estudio de mayor profundidad sobre la influencia de la estacionalidad para los bienes alimentarios que componen la CBA mediante técnicas de filtrado específicas para contextos de estacionalidad.

Finalmente, se resalta la necesidad de estudios cuantitativos para las distintas etapas de la formación de precios de la CBA con una dinámica semanal y aplicados al caso argentino, a fin de ser contrastados con los resultados obtenidos en esta investigación. La existencia de mayores investigaciones podría resultar esclarecedora para la adopción de políticas tendientes a reducir la pobreza y la indigencia.