text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

En la investigación “Análisis Confirmatorio del modelo Contable para la Gestión ambiental en la Industria Hotelera de Panamá” Palacios & Suarez (2015), validan la suposición y se confirma que existe una relación causal entre las variables medibles y los factores latentes que acceden a explicar los constructos contabilidad, gestión ambiental, impacto ambiental e información contable. ¿Por qué de esa relación?, porque se conocen los resultados alcanzado por los investigadores a través del estudio de caso.

Para el estudio, se establece una estructura hipotética que reconoce que la contabilidad evoluciona conforme la conducta de los miembros de las entidades y su claustro económico, explicados a través de modelo de conducta organizacional, ya que el cognoscitivo contable adecua su esquema de comunicar información de acuerdo a las necesidades de los clientes de esa información. No obstante, cuando se trata de proteger el ambiente, hay temas vinculantes que accede, al modelo contable para reconocer la variable ambiental en la prevención y control de las afectaciones al entorno de la industria hotelera de Panamá; como grupos de interés, impacto ambiental, gestión ambiental, información ambiental y sistema de información. Temas abordados en entrevistas semidirigida a 18 gerentes.

La información represada, producto de las entrevistas a los gerentes, conocedores del contexto de sus actividades observadas como partícipes para responder por su desempeño a terceros y la manifestación teórica expresada en el párrafo anterior, escenario del estudio de caso. Se analiza en atención a los criterios detallados en los diagramas de criterios teóricos de los constructos de las variables y de la matriz conceptual, para luego valorar y cuantificar en una matriz de análisis horizontal y vertical.

El estudio realizado permite llegar a la generalización del fundamento en la relación causal de las variables medibles y factores de los constructos expresados en la investigación de Palacios & Suarez, el cual es consecuencia del diseño del modelo contable y responde solamente a la rentabilidad económica. Además, se establece que el conocimiento contable revelará información del medio ambiente en función de que la organización internalice el daño que está causando y necesite información valorativa de su conducta.

Revisión de la literatura

Temas relacionados al modelo contable y la gestión ambiental

En el análisis cognoscitivo de los sujetos, se parte de las perspectivas económicas y sociales. En estos aspectos es importante destacar a Carmona, Carrasco, & Fernández-Revuelta (1993) que partiendo de lo económico, señalan que la contabilidad contribuye a la eficiencia del proceso de toma de decisiones, lo que mejora la asignación de los recursos; sin embargo, manifiestan que el aspecto social se demarca en razones éticas, pues en este ámbito se ubica la riqueza ambiental. Estos son bienes públicos, los cuales son traspasados de generación en generación.

En el primer coso, los bienes tienen un costo para sus usuarios y se requiere una mayor rentabilidad, en el segundo, los bienes no tienen costo, no obstante, responden a una rentabilidad social, medida en función a la conservación del ambiente para un bienestar social. La analogía entre estos dos horizontes lleva al conocimiento contable a reconocer las afectaciones al medio ambiente.

Relación que acarrea a la contabilidad a facilitar información para mejorar la rentabilidad económica y de igual forma, de aquella para mitigar las repercusiones sociales en las actividades productivas y su impacto ambiental. En consecuencia, en la industria hotelera debe existir un compromiso organizacional, para que la contabilidad incluya los hechos ambientales de prevención y corrección, en correlación a un régimen de magnitudes que conjuguen las actividades económicas y sus consecuencias sociales, para reconocer y suministrar información sobre el desempeño ambiental.

Para deducir cómo actúa la contabilidad en la industria hotelera, es necesario conocer el proceso cognoscitivo de los gerentes de la organización en los aspectos de prevención y control de las afectaciones ambientales, ya que como partícipes dominantes, tienen la autoridad en el diseño o la modelación de estructuras estratégicas en respuesta a la responsabilidad empresarial. Este proceso, como manifiesta Eden (1992, citado por Zapata & Teresa, 2009) es el sumario de pensamiento, comprensión y aprendizaje del ser humano.

En este orden de ideas, el raciocinio lo constituye una red de expectativas asimiladas y almacenadas en la memoria (Gioia, 1986 citado por Zapata & Teresa, 2009) ayudando a simplificar y manejar la información.

Para el gerente, su aprendizaje y comprensión de las actividades de alojamiento y ambiental, se dan en el manejo de la información contable y la gestión ambiental, información que, además de llevarlo a su realidad económica le permite construir una imagen individual sobre la afectación al medio ambiente.

El modelo contable de la industria hotelera, prescribe el tratamiento de la información valorativa en respuesta a las condiciones que dominan en el entorno donde participa. Esto lleva a inferir sobre la realidad de la industria hotelera en Panamá, como un fenómeno fundamentalmente externo y objetivo, donde los gerentes al conocerlo y comprenderlo, lo relacionan con su particular escala de valores y adoptan una actitud personal. Para esto y antes de entrar al análisis de caso, es necesario cavilar sobre los temas relacionados con la afectación ambiental como: impacto ambiental, información para la gestión ambiental, sistema de información contable y grupo de interés.

Para Rojas, Campos,, Alpizar, Bravo, & Córdoba (2003) el consumo de combustibles de origen fósil, la deforestación y quema de los bosques están cambiando la concentración de gases de efecto invernadero en la atmósfera. Esta exacción tiene sus costos, por lo que es oportuno anotar lo expresado por Pahlen, Fronti & Campo (2003, citado por Fronti & Caballero, 2011, p. 14) “los empresarios antes centraban su preocupación a la obtención de beneficios económicos, y en los últimos años, a lo anterior, le agregan otra: el cuidado al medio ambiente.” Concluyendo que nada es gratuito, lo que se deje de hacer o no se gaste para proteger hoy al ecosistema, en el futuro tendrá un costo social.

La afectación al medio ambiente, lleva a la Organización Mundial de Turismo, a responder oportuna y equilibradamente a los imperativos del cambio climático, inclusive, a establecer acciones preventivas y de control en la protección del medio ambiente (Organización Mundial del Turismo, 2007). Consideraciones que responden al Código Ético del Turismo, al señalar que todos los actores del desarrollo turístico tienen la responsabilidad de salvaguardar el medio ambiente y los recursos naturales (Organización Mundial del Turismo, 1999). Por derivación, la industria hotelera en su proceso productivo impacta al medio ambiente, por lo tanto, su protección y la obtención de un modelo de desarrollo sostenible, como señala Carrillo, Ó’reilly, Pelegrín, & Urra, 2008) son condiciones imperiosas a las cuales se les debe dar respuesta.

Para Palacios (2014), el progreso de un turismo sostenible nace como resultado de la dimensión económica, rebasada por el medio ambiente en las organizaciones; debido al impacto en el consumo de recursos naturales y de la generación de basura de los procesos productivos. La relación entre la industria hotelera y el medio ambiente tiene que ser solidaria, al respecto, manifiesta Seoánes y Angulo (1997, citado en Palacios, 2014), se convierte en un factor de competencia, cada día los interesados consideran los aspectos ecológicos de los productos y servicios al instante de tomar una decisión de compra o venta.

Las consideraciones sobre el impacto al medio ambiente conducen a la industria hotelera a realizar actividades de gestión ambiental, que reduzcan los daños ambientales y a la búsqueda de la mejor tecnología para llevar a cabo las mejoras ambientales, en la reducción del consumo de energía, agua y materiales; así como de residuos, desechos y emisiones. Esto es consecuencia, como señala Chein & De La Rosa (2007), de la dimensión económica, alcanzada por el medio ambiente en las organizaciones; debido al impacto en el consumo de recursos naturales y de la generación de basura de los procesos productivos.

Lo anterior, conduce a la industria hotelera de Panamá a procesar información para la gestión ambiental; como una respuesta a esta necesidad de información, el componente contable es el ideal, lo que conduce a las observaciones de Alemany (2006) cuando se refiere a que el sistema de información contable es el indicado y preciso, ya que es el único sistema de medida formal en una organización, que facilita diseñar un sistema de información idóneo para proveer información útil.

En el argumento de las observaciones de los apartados anteriores, es sensato reconocer que la contabilidad evoluciona y se organiza de acuerdo a las necesidades de los modelos de transformación de bienes y servicios. En su línea histórica se observa, la partida simple, cuando los modelos de producción fueron rudimentario, el surgimiento de la partida doble al se más compleja la matriz económica.

La estructura contable ha proveído información para evaluar y proyectar el rendimiento patrimonial. Ahora debe adecuarse para que suministre información valorativa para la toma de decisiones sobre el deterioro ambiental. Para direccionar al cognitivo contable a cuantificar la realidad económica y la nueva variable ambiental, para informar a terceros de su desempeño patrimonial y con su entorno.

La variable ambiental en la contabilidad

La variable ambiental en la contabilidad, responde a los siguientes criterios de riesgo: a los daños causados al medio ambiente por la empresa, sus connotaciones sociales y a la conducta ecológica como factor de competitividad, a corto y largo plazo.

La Asociación Española de Contabilidad y Administración de Empresas (1996), manifiesta que el mercado, cada día, prefiere más los eco productos, convirtiéndose este aspecto, en un agente clave de competitividad, y esto se debe a que en los sectores productores como los agropecuarios, servicios y materiales, entre otros, los consumidores promueven la implementación de modelos de producción limpios que aseguren su calidad. Condición que permite una mayor rentabilidad, debido a la preferencia del consumo de los productos amistosos con la naturaleza (Abarca & Sepúlveda, 2001).

En torno a los criterios de riesgo enunciados en el primer apartado, de esta sección, se han tomados acciones contables. Para Pahlen & Fronti (2004) en latitudes del continente Americano y Europeo se ha procedido a regular los aspectos ambientales, tomando en consideración la valuación de activos fijos, la información medio ambiental en los informes; acatamiento de la reglamentación sobre costos de limpieza, recomendaciones sobre medidas ambientales e información presentada anualmente. Además, señalan que el sistema de información contable, como el principal en las empresas, accede a identificar los hechos cuantificables, como aquellos que no son y están estrechamente relacionados con los efectos ambientales.

Con igual orientación, Fernández (2004) expone fundamentos metodológicos, los cuales permiten consensuar el marco conceptual de la Contabilidad Ambiental. Presenta un panorama microcontable, un marco conceptual flexible y adaptable a la información contable que se ha de elaborar. Fundamentado en el concepto de entidad. Recoge los criterios jurídicos tradicionales, como el ciclo de vida de los productos y actividades de la entidad. Precisa, además, el concepto de medio ambiente, tomando en consideración el entorno vital de la entidad, a lo largo de un determinado periodo de tiempo.

Dentro de este contexto, los investigadores Pahlen Front, Chein & De la Rosa, manifiestan que en la Unión Europea se establecieron propuestas de información contable medio ambiental. Se definen conceptos como reconocimiento de obligaciones medio ambientales, cuantificación del impacto medio ambiental y se da la incorporación de información medio ambiental a las cuentas anuales. Se estableció la norma de recomendación para el estudio, la medición y la publicación de las cuestiones medioambientales en cuentas e informes anuales de las empresas; dando lugar al informe de sustentabilidad fundamentado en una narración de los conceptos cualitativos de la operación social, medio ambiental de la organización.

La Asociación Española de Contabilidad y Administración de Empresas (1996), establece la guía contable de gestión medio ambiental, cuyo ámbito de aplicación es la Contabilidad de Gestión Medio Ambiental y el tratamiento sugerido para los costos medio ambientales.

La Federación Internacional de Contadores (International Federation of Accoutants, 2005) publica el documento de Orientación Internacional de Contabilidad de Gestión Ambiental, el cual tiene el propósito de llenar el vacío de la contabilidad tradicional, respecto al medio ambiente. Se publica en el mismo año la norma Española UNE 150011, con el título de Gestión Ambiental: Guía para la evaluación de los costos ambientales, costos ambientales internos. Con el propósito de facilitar y controlar la adopción de acciones, relacionadas con las variables ambientales de la organización.

La aplicación del sistema de gestión ambiental en el sector alojamiento del Turismo, como respuesta al cambio climático, conduce a Llull (2001), a analizar y proponer las posibles contribuciones de la contabilidad para la sostenibilidad ambiental de dicha actividad, en el marco de las empresas turísticas. Sostiene que la contabilidad orientada al medio ambiente no es una disciplina emancipada de la contabilidad clásica, ella amplía el campo de acción, incorporando la consideración de los efectos medio ambientales de la actividad productiva de las organizaciones, codificándola para procesar y emitir información de los efectos medio ambientales de las actividades económicas de la organización.

La contabilidad no es solamente el origen de la información, es un verdadero catalizador de los comportamientos económicos. Forma parte de la vida económica del Estado, como componente de estructuras armónicas de ella, de tal forma que se convierte en un instrumento forzoso al asumir las funciones de recolección, registros y transmisión de los datos primarios elementales.

Los hechos mercantiles, objeto de estudio, por parte de la contabilidad no son habitualmente permanentes ni repetibles, como puede ocurrir diariamente en el campo de las ciencias naturales. Cambian constantemente y se modifican de acuerdo con la realidad que los rodean. La contabilidad es una ciencia social de naturaleza financiera, que tiene por objeto, mediante un método específico, elaborar una información en términos cuantitativos, relativa a la realidad económica patrimonial que se da en una entidad económica, para que los usufructuarios de dicha información puedan acomodar sus decisiones en relación con la expresada entidad económica (Juliá & Server, 2005).

Cuando los partícipes internos de las empresas toman decisiones operativas, el modelo contable comunica la valorización de los costos, de modo que estas se proyecten hacia mayores beneficios. Pero, cuando las providencias son de partícipes externos, para tomar decisiones de invertir o financiar recursos económicos, el modelo debe comunicar información valorativa sobre el comportamiento financiero, donde se observa el patrimonio, el gasto y el ingreso en una recurrencia de tiempo preestablecida.

Las variables de carácter ambiental no eran conocidas en la organización. Por ende, no fueron considerados por la contabilidad. En atención a la consideración de existencia ilimitada de los recursos naturales, a la ausencia de propietario y sus problemas de valorización en la esfera económica, estos cambian cuando surge la necesidad de controlar los gases de efecto invernadero, de las actividades producidas por el ser humano.

Es evidente que los gases de efecto invernadero, son los causantes del cambio climático en el planeta Tierra. Dicho fenómeno está poniendo en riesgo la existencia de las organizaciones, inclusive la del propio ser humano. Su magnitud y alcance han llevado a la sociedad a exigir, controlar y regular su producción.

La exigencia conduce a adquirir responsabilidad con el medio ambiente, en apego al balance social empresarial. Para el conocimiento contable, se colige la obligación de incorporar las variables ambientales en su modelo de información; puesto que la contabilidad, es el sumario de la comunicación de datos valorativos en el entorno económico y financiero.

En el contexto de lo expresado, se puede colegir en las consideraciones de Quesada (2004), quien manifiesta que el objeto formal de la contabilidad es provocar información cualitativa y cuantitativa de una realidad económica, con el fin de que sea aprovechable para objetivos determinados en la toma de decisiones, lo cual hace la diferencia con otras ciencias que tienen como objetivo una transmisión de información, a efectos meramente descriptivos.

El desarrollo gradual de la contabilidad en la historia económica corporativa pasó de ser, inicialmente, un régimen de registro de los acontecimientos financieros referentes a operaciones del ciclo de capital invertido, a convertirse en un sistema de información de rendición y control de la actividad empresarial, ante los grupos de interés primarios, para, finalmente, situarse destacadamente como un sistema de información para la toma de decisiones (Fernández & Casado, 2008, citados por Palacios et al., 2015) que de igual forma, anuncia a la sociedad el costo social de los sujetos productivos.

Como se puede inferir, las entidades formadas por el capital, el trabajo y los recursos naturales, como factores de la producción; dedicadas a actividades industriales, mercantiles o de prestación de servicios con fines de rentabilidad económico o social, devuelven al medio ambiente desechos, vertidos y emisiones. Para Palacios et al., (2015) esto obliga al arquetipo contable, como sistema abierto, a responder o dar resultados sobre las afectaciones ambientales.

Para Rendón, Agudelo, & Herrera (2007), la contabilidad ha dejado de ser una labor instrumental ocupada del hacer, para transformarse en una método ocupada del saber, constructora del discernimiento, con capacidad para interpretar el mundo y, aportar criterios cualitativos y cuantitativos que ayuden a orientar correctamente a los usuarios de la información relevante en las organizaciones.

Lo expuesto, lleva a la contabilidad a comunicarle a la empresa cómo actúa con su medio ambiente y pueda en esa forma, minimizar la contribución de los gases de efecto invernadero y los riesgos económicos. De acuerdo a Larrinaga (1999) el fundamento de este cambio en la contabilidad será la presencia de la responsabilidad social sobre el medio ambiente.

Esta responsabilidad debe ser evidente en cada empresa, en función de la presión manifestada por sus partícipes o grupos interesados, cuyo efecto pueda tener incidencia en la situación económica y patrimonial.

El reconocimiento de la responsabilidad medio ambiental por las unidades industriales, mercantiles o de prestación de servicios, naturales o jurídicas, lleva por analogía, a la contabilidad a reconocer cuáles son los sucesos que afectan el entorno del ente contable, en el cumplimiento de su objetivo, de ser comunicador de información proba, para satisfacer los requerimientos de las decisiones, sobre la protección de su entorno.

Para valorar los costos de los aspectos ambientales, debe demarcarse los criterios de relevancia y fiabilidad con discernimiento en la prevención de sus afectaciones. La relevancia responde a la condición de que la información ha de poseer una utilidad notoria, potencial o real, para los fines perseguidos por los diferentes destinatarios de los estados contables, (AECA, 1992 citado en Gómez, 2002).

Según Llull (2001), la relevancia de la información tiene dos propósitos, la de predicción, con más énfasis en la información financiera, y la de confirmación, con más acento en la información de contenido medio ambiental. A partir de este razonamiento, la valorización de los costos ambientales presenta resultados que convalidan el grado de prevención y control con el medio ambiente y, de igual manera, predecir los objetivos de afectación ambiental alcanzables.

La relevancia, como principio en el modelo contable y característica de la información financiera, en función de los puntos de vista precitados en el párrafo anterior, permite considerar que la información transmitida por la contabilidad, es de carácter bifronte, en los ámbitos de su interés y en función de sus usuarios. La contabilidad prevé información para confirmar los hechos del presente, con reconocimiento del pasado, de tal manera que conduce a un arreglo riguroso para predecir los hechos futuros.

En consecuencia, la relevancia permite confirmar el desempeño ambiental y predecir los efectos financieros y ambientales que puedan llegar. Al respecto, la Asociación Española de Normalización y Certificación (2001) indica que lo relevante de una información, es cuando esta recoge, apropiadamente, todos los costos sobre hechos ocurridos (información pasada) y prevé indicadores sobre la evolución futura (información futura).

En torno a la fiabilidad, la información comunicada por medio del modelo contable, se acota sobre las observaciones de Gómez (2002), al indicar que esta debe estar libre de errores significativos, para cumplir con el objetivo pretendido. Esto lo constituye en una imagen fiel de la realidad referida, lo que permite acceder a la verificabilidad de la información.

Para acceder a la verificabilidad de la información, el conocimiento contable ha desarrollado un conjunto de normas, generalmente aceptadas, que permite una auditoría en el ámbito de los costos ambientales; como se observa en la Tabla 1.

Tabla 1 Cronológica de normativas y aporte en la contabilidad ambiental.

| Años | Responsables | Contribución |

|---|---|---|

| 1992 | ONU | Convenio marco sobre el cambio climático |

| 1993 | Unión de Comunidades Europeas | Establece el presupuesto de información contable medioambiental |

| 1994 | ONU | Convenio sobre el cambio climático entra en vigor |

| 1996 | Asociación de Contabilidad y Administración de Empresa | Normativa de contabilidad de gestión medioambiental |

| 1998 | ONU | Protocolo de Kioto |

| 1999 | Comisión de Comunidades Europeas | Medición y publicación de las cuestiones medioambientales en cuentas e informes anuales |

| 2001 | Antoni Llull Gilet | Contabilidad medioambiental |

| 2002 | La Comunidad Europea | El informe de sustentabilidad |

| 2004 | Pahl en & Fronti | Contabilidad Social y Ambiental |

| 2004 | Carmen Fernández Cuesta | Marco conceptual de la Contabilidad Ambiental |

| 2005 | Federación Internacional de Contadores | Orientación Internacional de Contabilidad de Gestión Ambiental |

| 2005 | ONU | Entra en vigencia el protocolo de Kioto |

| 2005 | Asociación Española de Normalización y Certificación | Gestión Ambiental: Guía para la evaluación de los costos ambientales, costos ambientales internos. |

| 2007 | Panamá | Reconoce las acciones de la ONU. |

| 2003 y 2007 | Organización Mundial de Turismo | Convenio marco sobre el cambio climático y Protocolo de Kioto |

| 2009 | ONU | El Protocolo de Kioto ratificado por 184 países |

Fuente: elaborado por Autores, a partir de la Bibliografía consultada.

En la Tabla se presentan las contribuciones de organizaciones internacionales y de investigadores, en la primera columna se registra el año que se manifestó la contribución, en la segunda el nombre de la organización o investigador y en la tercera se plasma de forma sucinta la contribución.

La contabilidad y los modelos de producción

Las necesidades fisiológicas, culturales y de civilización, van adecuado a los modos de producción en el tiempo. Observar la historia de los seres humanos, accede a conocer cómo evolucionó el modelo de producción primitivo hasta llegar al capitalista, e inclusive al comunista. De igual forma, hasta se puede expresar, en paralelo, las necesidades de las organizaciones, del momento histórico, del manejo de información valorativa relevante. En consecuencia, se puede expresar las anotaciones de Palacios (2014), cuando señala que el modelo contable ha de responder al requerimiento organizacional de comunicar resultados valorativos.

Estos procesos de cambio organizacional y la necesidad de información, para Masanet (2003) son conductas corporativas ante la introducción de variable, en dicho panorama Gray, Kouhy & Lavares (1995, citados en Masanet, 2003) favorecen el modelo de Laughlin y establecen una tipología de conducta que las organizaciones manifiestan ante el reto de la variable ambiental, por consiguiente, definen cinco modelos, los cuales son: inercia o resistencia al cambio, rechazo, reorientación, colonización y evolución, relacionados entre sí.

Las organizaciones, por naturaleza, son conservadoras y se resisten a los cambios, incorporando mecanismos para producir estabilidad (Robbins, 1998). En ese contexto, el modelo es de inercia o resistencia al cambio. Cuando la organización mantiene un conjunto de actitudes para objetar radicalmente el cambio, por propia convicción, reforzando la existente (De Faria Mello, 1999), la organización está en la etapa de rechazo. En la inercia no se da ningún tipo de distorsión, no obstante, en el modelo rechazo se manifiestan algunos, con la intensión de retornar a la inercia.

El primer modelo desconoce los problemas ambientales, en cambio el segundo reconoce el valor del medio ambiente y la dimensión de su deterioro, pero tienen la certeza que sus actividades no están afectando negativamente el ambiente, retornando a una condición de inercia. Conducta que lleva al conocimiento contable a no reconocer la variable ambiental en su sistema de información. Esto se da porque no se necesita información valorativa para la gestión ambiental (Palacios, 2014).

En la etapa de reorientación señala Vargas (2000), se involucran transformaciones fundamentales en la organización para anticiparse a eventos futuros, con el propósito de mantener la competitividad. En el contexto de los cambios, estos no pueden ser rechazados por lo que tienen que ser aceptados, para Masanet (2003) sin afectar la estructura organizacional, es decir, se mantienen los objetivos motores y sus actividades.

Para Palacios (2014), en torno a la prevención y control de las afectaciones al medio ambiente, la organización en la etapa reorientación, atiende las actividades que generan externalidades negativas, aunque en el fondo, lo que se persigue es lograr una imagen, por consiguiente, se da la tímida presencia de la variable ambiental en la contabilidad, con acomodo económico.

La etapa de colonización en la organización, para Gray et al. (1995, citados en Masanet, 2003), se inculca en todos los niveles de la estructura organizacional, al modificar la conducta organizacional, como consecuencia de presiones externas, que se dan en el marco al temor de sanciones, opinión de los grupos interesados y pérdida de competitividad. En cuanto a la etapa de evolución, manifiesta que es la conducta adecuada, se manifiesta una conciencia ambiental insondable de la organización.

En la conducta de colonización empresarial la contabilidad informa sobre las actuaciones ambientales producto de las presiones de terceros. Para Palacios (2014), la actitud de evolución empresarial se involucra en la prevención y control de las afectaciones de forma voluntaria, esto lleva al conocimiento contable a reconocer la variable ambiental en su sistema de información, a fin de legalizar la conducta amigable con su entorno. La contabilidad reporta información valorativa de carácter ambiental que permite medir el desempeño ambiental.

Metodología

Para determinar el fundamento de la relación causal de las variables medibles y los factores latentes que exponen los constructos enunciados por Palacios & Suarez (2015) en la investigación denominada “Análisis Confirmatorio en el Modelo Contable para la Gestión Ambiental en la Industria Hotelera de Panamá” realizado por Palacios et al., (2015). Se revisó la literatura que delimita a la contabilidad como el conocimiento profundo y metodológico de la comunicación de la información valorativa de la empresa.

En el contexto del apartado anterior la bibliografía sobre el consumo de factores ambientales como el agua, energía y materiales utilizados en el proceso productivo de la industria hotelera de Panamá y que a su vez, son devueltos al medio ambiente en forma de desechos y vertidos, permitió desarrollar el soporte teórico de la investigación. Se revisan los resultados presentados por Palacios et al., (2015), mostrados en la Matriz de Variables Medibles y los Factores de los Constructos (Palacios, citados en Palacios et al., 2015). La exposición empírica, responde a entrevistas a los ejecutivos o gerentes de los hoteles seleccionados, cuyo resultado, son el insumo del estudio de caso.

Palacios (2014), establece las dimensionalidades o factores latentes de los constructos: contabilidad, gestión ambiental, impacto ambiental e información ambiental. Partiendo de las dimensionalidades, Palacios et al., (2015) se realiza un análisis confirmatorio de la influencia de las variables medibles en las variables latentes de los constructos, utilizando el modelo de ecuaciones estructurales, herramienta válida para estudio de relaciones causales del tipo de conceptos no físicos y abstractos, como los constructos.

Con el argumento de los apartados anteriores, se parte de la suposición de que existe una relación causal, entre las variables medibles y los factores que acceden a explicar los constructos, contabilidad, gestión ambiental, impacto ambiental e información contable del estudio de la industria hotelera de Panamá, se presenta un conjunto de dimensiones que se depositan en la Matriz 1 de Variables Medibles y los Factores de los Constructos la cual accede al modelo de ecuaciones estructurales.

Matriz 1 Variables Medibles y los Factores de los Constructos.

| Ítems | Variables medibles | Peso de los factores | |

|---|---|---|---|

| Contabilidad | C1 | C2 | |

| P1 | Los costos de agua, energía y materiales. | .194 | .981 |

| P2 | El consumo de agua, energía y materiales. | .68 | .780 |

| P3 | Las inversiones ambientales. | .773 | .266 |

| P4 | Las horas y costos en capacitación medioambiental. | .727 | .093 |

| P5 | La compra de productos con criterio ecológico. | .894 | .175 |

| P6 | El inventario de materiales peligrosos | .884 | .240 |

| P7 | La reutilización y reciclado de materiales | .898 | .143 |

| Gestión ambiental | GA1 | GA2 | |

| P8 | La alta gerencia define y establece políticas ambientales. | .955 | -.137 |

| P9 | Al recurso humano se le da formaciones medioambientales. | .864 | -.199 |

| P10 | Se compra prioritariamente productos ecológicos (biodegradables, reciclables, con materiales reciclados, sin sustancias peligrosas). | .847 | .047 |

| P11 | Reconoce y recompensa a los autores de iniciativas medioambientales. | .889 | -.022 |

| P12 | Utiliza argumentos ecológicos en sus campañas de marketing. | .787 | -.344 |

| P13 | Se facilita la colaboración del cliente en la protección medioambiental (cambio voluntario de toallas y sábanas, control individual de climatización). | .805 | .158 |

| P14 | Se reduce el uso de productos tóxicos y peligrosos. | .757 | .490 |

| P15 | Se aplican medidas de ahorro de energía: uso de equipos e instalaciones energéticamente eficientes, control de la iluminación y climatización. | .748 | .480 |

| P16 | Se hace recolección selectiva de papel, aceite, vidrio, pilas, plástico. | .765 | -.072 |

| P17 | Se aplican algunas medidas de protección medioambiental, aunque no sean económicamente rentables a corto plazo | .878 | -.278 |

| Impacto ambiental | IA1 | IA2 | |

| P18 | Residuos urbanos: orgánicos, papel, cartón, envases ligeros, plásticos y otros. | .047 | .576 |

| P19 | Residuos urbanos voluminosos: muebles viejos, electrodomésticos, etc. | .858 | .273 |

| P20 | Residuos de demolición. | .918 | .131 |

| P21 | Residuos peligrosos: envases de productos químicos, de limpieza, baterías y otros. | .885 | .233 |

| P22 | Emisiones: humo de cocina y transporte, fuga de gas de refrigeración, ruido y otros. | .756 | .488 |

| P23 | Aguas residuales | .626 | .626 |

| P24 | Consumo de agua | .191 | .954 |

| P25 | Consumo de energía | .132 | .950 |

| P26 | Consumo de materiales | .363 | .786 |

| Información contable | IC1 | IC2 | |

| P27 | Reducir los costes totales de agua, energía y materiales. | .447 | .878 |

| P28 | Reducir y controlar el desperdicio de agua, la energía y materiales. | .366 | .902 |

| P29 | Establecer el costo histórico de productos ambientales para acciones estratégicas. | .767 | .478 |

| P30 | Tener ventaja competitiva y poder favorecer la rentabilidad del hotel. | .702 | .513 |

| P31 | Divulgar al usuario interno de las prácticas ambientales. | .913 | .311 |

| P32 | Reconocer la responsabilidad social de la empresa. | .847 | .401 |

Fuente: Palacios (2014).

Los ítems, en la primera columna se anotan las variables como Pn, n sume los valores de 1 al 32, en la segunda se pre nombran las variables medibles de los constructos contabilidad, gestión ambiental, impacto ambiental e información ambiental y en las dos últimas registran los pesos de los factores de la variables medibles.

Continuación, se prestan cuatro figuras, del análisis confirmatorio, realizado por Palacios & Suarez (2015):

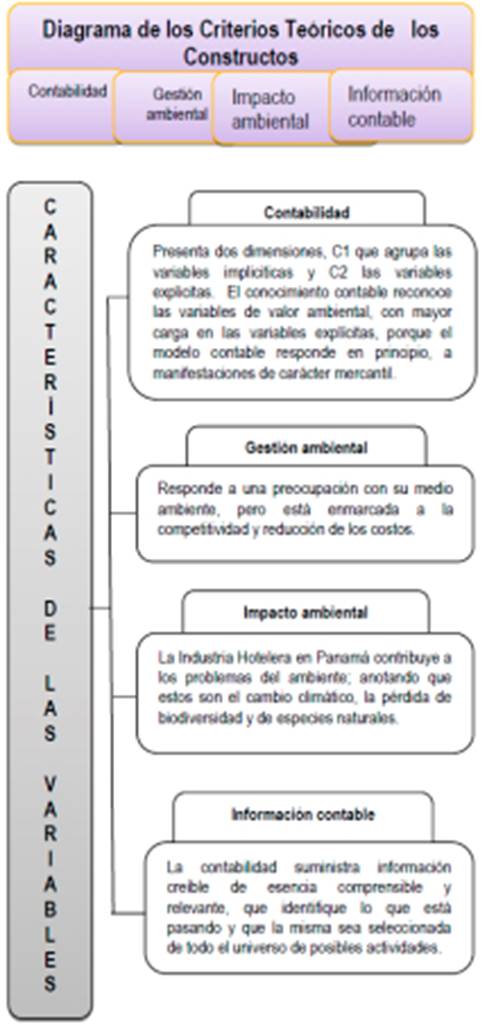

Las ecuaciones estructurales presentadas por los investigadores, los llevan a definir los criterios teóricos de las variables no medibles o constructos, los cuales se condensa en un diagrama para su revisión y formar parte del entorno del estudio de caso.

El fundamento de cada constructo, lo sustentan en los criterios siguientes: el primero, responde al concepto que la contabilidad es receptor y emisor de información de valor verdadero, que conceptualiza la totalidad de los hechos valorativos en función del mercado económico y de la responsabilidad social empresarial; presenta y legaliza las acciones o prácticas de las denominadas empresas, conforme a la realidad de su entorno y normas jurídicas (Palacios et al., 2015).

El segundo, se cimienta en las observaciones de Álvarez, Burgos y Céspedes (2001, citado por Palacios et al., 2015) cuando marcan que, habitualmente, la gestión ambiental en los hoteles no obedece, primordialmente, a una inquietud medio ambiental, sino a otras exigencias que se dan con los grupos interesados y la reducción de costos.

En el tercer constructo, el diagrama pone de manifiesto lo expresado por la Asociación Panameña de Turismo Sostenible (2009, citado por Palacios et al., 2015) al demarcar que es excesivo y que se ha confirmado que los turistas consumen el 7% más de agua, que un habitante en su destino de ocio.

Para el último constructo del diagrama, los investigadores, Palacios et al., (2015) establecen que la contabilidad como institución es la única en el marco de lo lícito, legitima información que identifique lo que está pasando en las organizaciones y que la misma sea seleccionada de todo el universo de posibles actividades.

Para Rubio, Chamorro & Miranda (2006, citados por Palacios et al., 2015) la contabilidad encauzada a la gestión ambiental admite un arreglo de medición y valoración de los costos ambientales; originados en el proceso productivo por cada producto y por cada actividad de la misma.

Los criterios, anotados en los aportados anteriores de esta sección, acceden a realizar el estudio de caso sobre los resultados alcanzados por los investigadores Palacios y Suarez.

Para realizar el estudio, los hoteles se han agrupado de acuerdo a la cantidad de habitaciones, en tres categorías detalladas a continuación. Pequeños los que tienen de 1 a 50 habitaciones (Clase H1), medianos con 51 a 100 (Clase H2) y grandes con más 100 habitaciones (Clase H3). La clasificación se admite sobre el hecho de que existe una relación entre el tamaño y el horizonte de protección ambiental (Álvarez, Burgos, & Céspedes, 2001), lo cual puede estar fundamentado por la capacidad económica, la internalización del impacto que producen y la competitividad.

Con la clasificación o agrupación de los hoteles, por la cantidad de sus habitaciones, se seleccionan 18 gerentes, a los cuales se le aplica la entrevista y se escoge el método de caso explicativo. De acuerdo a Scapens (1990, citado por Ayuso & Ripoll, 2005) este estudio de caso en contabilidad, explica las razones de las prácticas contables. La investigación se centra en un caso específico, empleándose la teoría, más bien para entenderlo y explicarlo que para crear generalizaciones. Revelan las causas o el porqué de un determinado fenómeno. En consecuencia, el diseño del instrumento de investigación es la entrevista.

Para la entrevista se diseñó una guía en la cual se establecen pautas para lograr que el interpelado (gerentes) transmita la información solicitada. Para esto, las preguntas diseñadas en el instrumento solo se utilizarán para reconducir la conversación y recordatorios para el entrevistador, de cuestiones relevantes que no se deben pasar por alto; ni las preguntas ni los recordatorios se utilizarán como forma de bombardear al entrevistado.

Para la ejecución del proceso de la entrevista, se siguen las pautas siguientes:

Desarrollar la entrevista de forma que sea el entrevistado quien transmita la información.

Utilizar preguntas para reconducir la conversación.

Tratar con consideración al entrevistado, (no hostigarlo).

Facilitar la disertación del entrevistado, utilizando ejemplos de cada empresa.

La entrevista se divide en seis fases, en la primera y la segunda se orienta a la consideración general y particular, respectivamente, que conocen los ejecutivos de la empresa sobre el medio ambiente. Por consiguiente, las preguntas abiertas, se enmarcan a la gestión y al impacto ambiental, como: los productos verdes, emisiones de gases, vertidos, residuos sólidos, el agua, la energía y reciclaje.

En la tercera, se conversa con el interpelado sobre la información para la gestión ambiental y así verificar si la conoce y su aplicabilidad. Se le formulan preguntas, orientadas a conocer las ventajas o desventajas del sistema de información contable para la gestión ambiental.

Luego se entra en las preguntas cuatro y cinco donde se demarca la gestión ambiental y el modelo contable en la información ambiental, con el propósito de conocer cómo los entrevistados conjugan ambas variables. Los argumentos, en esta fase, van orientadas a las iniciativas del hotel para prevenir y controlar los daños que le pueda causar al medioambiente, además, sobre los beneficios de registrar la información ambiental en la contabilidad.

En la última fase, se les pregunta sobre los grupos de interés en función del medio ambiente y la gestión ambiental, en torno a la responsabilidad medio ambiental. Los temas se fundamentan en la presión de los grupos de interés, la preferencia de los usuarios, la sostenibilidad de la actividad, la competencia y la legislación ambiental.

Los datos logrados con la entrevista se analizan con parámetros cualitativos, para mayor fiabilidad se fortalecen con cuantificaciones cualitativas, cuyos resultados o información son examinadas a profundidad con estudio de casos.

Las mediciones cuantitativas, se someten al análisis vertical y horizontal, los cuales facilitan la interpretación de las relaciones encontradas con fundamento en las condiciones establecidas en el marco teórico, para explicar la relación causal entre las variables medibles y los factores latentes, a través del estudio de caso explicativo y conocer el porqué de esa relación.

En la medición cualitativa se analizan los temas para explicar el modelo contable para la gestión ambiental en la industria hotelera de Panamá. Con la medición cualitativa se generan consideraciones del impacto ambiental, grupo de interés, información para la gestión ambiental, gestión ambiental e información contable, para tener una mayor claridad o explicación sobre los temas, los cuales son observados teniendo en cuenta el conocimiento del gerente del hotel.

Con relación a la divergencia entre la metodología de investigación cuantitativa y cualitativa, Bonache, (1998) anota que el propósito de los casos es construir o depurar teorías, refiriéndose a los casos explanatorios. En cuanto a los estudios cuantitativos, señala que se parte de un modelo teórico para el estudio de un fenómeno, el cual deriva en un conjunto de hipótesis comparadas en muestra representativa, poniendo interés y esmero en los datos e indicadores que alcancen dimensiones fidedignas, las variables teóricas indicadas en las hipótesis, para luego examinar estadísticamente la comprobación de las hipótesis.

En los casos explanatorios, Bonache (1998) expresa la aceptación de un enfoque más holístico donde el contexto y el comportamiento manifiestan una dependencia recíproca. Se parte de una estructura teórica menos elaborada, ya que se pretende diseñar esta, a partir de las observaciones, siguiendo el método inductivo. Esto lleva a un modelo teórico precedente que facilita explicar y predecir el fenómeno estudiado conforme se avance.

De igual forma indica que la selección de los casos es de carácter teórico y no estadístico, seleccionados por la capacidad explicativa, haciendo más énfasis en las teorías generales. Esto le permite flexibilidad al proceso de investigación, ya que se puede modificar el postulado teórico preliminar, desarrollando otro nuevo, de conformidad con los fenómenos analizados. En este contexto Sutton (1997, citado por Bonache, 1998) manifiesta la importancia de este proceso, suministrando mayores pertinencias para obtener información que no se deriva o que entran en oposición con las teorías existentes.

El razonamiento detenido y metódico sobre las cualidades del proceso de estudio de caso, Bonache lo concluye con la inducción analítica. Él expresa que la estadística se realiza a partir de una muestra de la cual se hace inferencia en función a una población, sobre la base de fórmulas que definen el tamaño y varianza de la muestra. De igual forma, los casos se basan en la inducción analítica, no obstante, no generaliza a una población sino que parte haciendo inferencias hipotéticas o generalizaciones teóricas con el análisis de campo.

Con la condición del párrafo precedente, esta investigación comparte las categorías del modelo de cambio organizacional presentado por Llull (2001) y sobre el tema se infiere a esta exploración para analizar las respuestas, a las preguntas contenidas en el instrumento de investigación, que proporcionen los gerentes. Estas categorías o modelos de cambio, se estructuran en cinco niveles dentro de la empresa con el propósito de determinar la internalización de los retos ambientales, para luego derivar en el modelo contable, Llull sintetiza las respuestas de los sujetos entrevistados en las categorías siguientes: inercia o ausencias de cambio, rechazo, reorientación, colonización y evolución.

Las etapas de cambio organizacional, arriba descritas, inducen al estudio de caso, expresado en un esquema o diagrama conceptual, para represar en la una matriz conceptual: Etapas del cambio en los modelos organizacionales y su proyección ambiental, en la cual se enuncian las etapas de cambios que se dan en la organización, su tipología y su conducta ambiental.

En la primera columna se detallan las etapas, en la segunda se establece la tipología y en la tercera se explica la conducta ambiental.

La Matriz 2, los datos obtenidos en la entrevista, permite conocer la conducta ambiental del hotel y como actúa el conocimiento contable en el tratamiento de la variable ambiental. Lo que accede al diseño del diagrama etapas del cambio y la variable ambiental en la contabilidad.

Matriz 2 Etapas del cambio en los modelos organizacionales y su proyección ambiental

| Etapas | Tipologías | Conducta ambiental |

|---|---|---|

| Inercia | Contradice de forma radical el cambio. | Se desconocen los problemas ambientales |

| Rechazo | Se dan distensiones con intensión de retornar a la inercia. | Tienen la certeza que sus actividades no están afectando negativamente el ambiente. |

| Reorientación | Se involucran transformaciones fundamentales en la organización, para anticiparse a eventos futuros, con el propósito de mantener la competitividad. | Se atienden las actividades que generan externalidades negativas, se persigue es lograr una imagen. |

| Colonización | Modificación de la conducta organizacional, como consecuencia de presiones externas, que se dan en el marco al temor de sanciones, opinión de los grupos interesados y pérdida de competitividad. | Las transformaciones responden a las presiones de los grupos de interés y no es el resultado del convencimiento de las afectaciones ambientales, más bien, responden a sanciones y factores de competitividad, entre otros. |

| Evolución | Compromiso y empoderamiento de las actividades organizacional, innovando y protegiendo los entornos internos y externos con el objetivo de mantener la sustentabilidad de la entidad económica y el ambiente. | La actitud empresarial se involucra en la prevención y control de las afectaciones al ambiente de forma voluntaria. |

Fuente: elaborado por Palacios & Suarez, a partir de la bibliografía consultada en la investigación.

Como el estudio de caso en esta investigación, tiene como norte explicar, a través del modelo de cambio organizacional, la relación causal que se da entre los constructos y las variables latentes en el análisis confirmatorio del modelo contable y la gestión ambiental en la industria hotelera de Panamá, se establece una escala de valor de cero a cinco para los temas reconocidos en la entrevista semidirigida.

La suma de estos valores define la categoría de cambio en cada hotel y en analogía con los cinco temas seleccionados, lo que accede a definir valor como “V” en el análisis vertical y horizontal aplicado en el estudio cualitativo, donde la condición de cambio se establece con la siguiente carga: Inercia cuando V es menor o igual a uno. Rechazo si V es mayor a uno, pero menor o igual a dos, Reorientación si V es mayor a dos, pero menor o igual a tres, Colonización si V es mayor a tres, pero menor o igual a cuatro y Evolución si V es mayor a cuatro, pero menor o igual a cinco.

Resultados

Ante la conceptualización teórica presentada, se entrevista el cognitivo administrativo de los hoteles pequeños (clase H1) los cuales sostienen que los gastos de energía y el agua son los renglones de mayor consumo en la actividad. Siempre se buscan los medios y mecanismos para bajar sus costos, partiendo del punto de vista financiero y no se enfoca como una variable ambiental. Por consiguiente, en la contabilidad se reconocen las compras y gastos para llegar al control que determine el ahorro alcanzado, en función a los costos incurridos, resultandos de interés para los dueños de la empresa.

Ellos destacan que la gestión ambiental resulta ser costosa y difícil por los requerimientos que esta exige, e inusualmente, sostienen que la actividad desarrollada por ellos, siempre afectará el medio ambiente. En principio esto tiene su origen en la cultura organizacional y la capacidad del hotel, de llevar un sistema de gestión ambiental.

En un ámbito generalizado, esta clase no cuenta con información ambiental, porque parten de la premisa de que su modelo de producción no está afectando el medio ambiente y que sus infraestructuras fueron diseñadas para tal propósito. Sin embargo, sostienen que la presión para proteger su entorno puede surgir de la competencia, ambientalistas, las agencias, sus operadores y los clientes. Estos grupos de interés exigen el consumo de productos biodegradables.

En resumen, el cognitivo de la clase H1 reconoce la transcendencia del medio ambiente en su actividad de alojamiento y el alcance de su deterioro, pero considera que debido al modelo de producción utilizado en la realización del servicio no están afectando al medio ambiente, asimismo, la contabilidad en su modelo sistema de información tradicional, vigente en estos locales, no reconoce las cuestiones de prevención y control de las afectaciones ambientales. Los resultados descritos se observan en la Tabla Nùm.2, de Análisis Vertical y Horizontal, ubicando a la clase H1 en un modelo organizacional de Rechazo, ya que su valor es dos.

Tabla 2: Análisis Vertical y Horizontal

| Temas | Clase | |||

|---|---|---|---|---|

| H1 | H2 | H3 | Valor | |

| Grupo de interés | 2 | 2 | 4 | 2.7 |

| Impacto ambiental | 2 | 3 | 4 | 3.0 |

| Gestión ambiental | 2 | 1 | 3 | 3.0 |

| Información ambiental | 2 | 1 | 3 | 2.0 |

| Sistema contable | 2 | 2 | 3 | 2.3 |

| Valor | 2.0 | 1.8 | 3.4 | 2.3 |

Los temas, argumentos abordados en la entrevista aplicada a los gerentes de los hoteles seleccionados al azar, como; grupo de interés, impacto ambiental, gestión ambiental, información ambiental y sistema contable. Cada argumento se valora entre 1 a 5. La clase es la agrupación de los hoteles de acuerdo a la cantidad de habitaciones. H1, 10 hoteles pequeños de 1 a 50 habitaciones. H2, 4 hoteles medianos con 50 a 100 habitaciones. H3, 4 hoteles con 101 habitaciones o más. El valor horizontal es el promedio del tema y el vertical de la clase.

La clase H2 sostiene que el medio ambiente, es un factor turístico que se debe cuidar, reflexionan acerca de poner en práctica normas y procedimientos para ayudar a su protección, pero inusualmente se explica en la clase H2, que en la industria hotelera las estructuras de alojamiento son amigables al medio ambiente; por consiguiente, no se ejecuta un sistema de gestión ambiental. No obstante, la clase pluraliza que la industria hotelera se ha expandido sin considerar el impacto ambiental que puede ocasionar en el entorno.

Esta clase H2 cuenta con poca información ambiental, debido a la exigua presión que ejercen los grupos de interés, pero esta condición no soslaya la protección al medio ambiente. Ellos sostienen que es uno de los atractivos turísticos más importantes. En torno a esta condición, en la contabilidad se puede recopilar información ambiental como el costo y consumo de agua y energía con inquietudes netamente mercantilistas.

En esta clase se puede concluir que el grupo de hoteles medianos está pasando por un proceso de transición de un modelo organizacional de ausencias de cambio a uno de rechazo, condición determinada en el reconocimiento del impacto ambiental de la industria hotelera, sin afrontar un modelo de gestión ambiental para contar con información de su conducta con el medio ambiente. En este modelo organizacional la contabilidad es fiel imagen de la conducta económica de los hoteles; la matriz.1 en su análisis vertical en la clase H2, valora el modelo organizacional en el punto 1.8, como el resultado de la conducta en los temas estudiados.

El estudio a cada caso de los gerentes entrevistados en los hoteles agrupados en la clase H3, permite indicar que en este grupo se desarrolla un modelo organizacional de Reorientación, lo que demarca que se apodera de las implicaciones de sus actividades que estén afectando al medio ambiente, aunque en el fondo lo que se persigue es más bien tener una imagen ecológica, con un fin económico. Proceden a tomar las previsiones de rigor para trabajar sin afectar su ambiente y buscar una interacción. La industria hotelera y el ambiente son dos medios que no son enemigos. Razón por la cual, la industria ha avanzado en los últimos 20 años con nuevas tecnologías de trabajo que bien llevadas, contribuye a no afectar o a disminuir la afectación al medio ambiente.

Conclusiones

Todos los partícipes en la actividad de alojamiento están comprometidos a concientizarse con su ambiente. Esta cadena de compromiso, por efecto de cascada, ha llevado a la gerencia a estar más pendiente de su medio ambiente, lo que ha originado la necesidad de mayor información (monetaria y no monetaria) para medir el desempeño ambiental, necesidad que le ha permitido al componente contable, reconocer y registrar las variables ambientales en su modelo de información, con orientación netamente económica y patrimonial.

La generalización anterior se retrotrae con lo expresado por Seoánes & Angulo (1997), al reconocer que el medio ambiente es un factor de competencia. Cada día los consumidores consideran los aspectos ecológicos de los productos y servicios al momento de tomar una decisión de compra; y las observaciones de Jaquenod (2004), al manifestar que las temperaturas, precipitaciones, clima en general, son factores de primera importancia en el turismo.

En consecuencia, el modelo contable, como punto de comunicación de información en las empresas, se adecúa a las necesidades de los usuarios. Es así, que se puede precisar la contabilidad como sistema orientado a comunicar información relevante para la toma de decisiones. La exigencia conduce a adquirir responsabilidad social con el medio ambiente. Para el sistema contable, se colige o traduce en la obligación de incorporar los datos ambientales en su vértice de información; puesto que, la contabilidad, como anota Sterling Sterling (1970) es un sumario de la medición de la comunicación.

En síntesis, el grupo de hoteles H1, los temas son reconocidos en un nivel valorado de no aceptación o resistencia; evidenciándose que los gerentes reconocen la importancia del medio ambiente en su actividad productiva, pero asimismo sostienen que no están afectando negativamente al medio ambiente. Esta opinión no ofrece información relevante que vincule la prevención y control de las afectaciones ambientales; por consiguiente, la contabilidad rechaza reconocerla porque no es una necesidad de sus clientes o usuarios.

Para el grupo H2, los temas son valorados de forma amorfa, en cuanto a que este es el resultado en que los gerentes reconocen que los grupos de interés ejercen una presión en el sector hotelero y que la actividad hotelera afecta al medio ambiente, sin embargo, hay falta de interés para llevar a cabo un programa de gestión ambiental y lograr información para la toma de decisiones sobre la conducta de la organización con su entorno; en este grupo de hoteles el cognitivo contable, al igual que en el grupo H1, solamente genera información de contenido económico y financiero a requerimientos de los partícipes de la empresa hotelera.

El grupo H3 presenta una valoración más uniforme que el grupo H2. Esta conduce a observar la alta presión de los grupos de interés o partícipes, asimismo, la alta certeza de los hoteles de que ellos están participando en la afectación al medio ambiente. Situación que cardenaliza al grupo a una posición determinista respecto al medio ambiente, se establecen actividades ambientales más permanentes, orientadas, en el fondo, a responder en función de los beneficios de rentabilidad o económicos, que el sistema contable pondera en el marco de una reorientación de la variable ambiente, para establecer los costos de agua, energía y materiales, sin criterio de prevención y control de las afectaciones ambientales.

El estudio de caso realizado, aplicado los métodos de análisis horizontal y vertical a tres grupos de hoteles, a través de la figura gerente, traslada el hecho de la generalización cualitativa de la ausencia voluntaria de proteger el medio ambiente, más allá de las pretensiones económicas. Condición esta, que explica la razón de ser de la relación causal entre las variables medibles y los factores latentes, de la investigación realizado por Palacios et al., (2015), que delimiten la contribución contable a la gestión ambiental, en la industria hotelera de Panamá.

En lacónicas cuentas, los resultados alcanzados en la investigación, constituyen un aporte concreto para una situación en particular, la industria hotelera en Panamá. No obstante, se establecen indicadores, los cuales pueden ser arrogados para investigaciones similares en la contabilidad ambiental con parámetros cualitativos y cuantitativos.