text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

El sistema de Bretton Woods se refiere a un régimen monetario acordado en julio de 1944, como parte de un proceso de reorganización después de la Segunda Guerra Mundial, momento en el que se establecieron un conjunto de acuerdos monetarios e instituciones que buscaron restringir las capacidades de las autoridades monetarias para influir en la evolución de los agregados macroeconómicos (Eichengreen y Temin, 2000). El sistema se caracterizó sobre todo por imponer tipos de cambio fijos, controles de capital y una política macroeconómica interna autónoma. Así como de la creación de dos instituciones con el mandato de proveer financiamiento para el ajuste de la balanza de pagos (FMI), y de promover el desarrollo (Banco Mundial). En los últimos tiempos, el nivel de precios se consideró cada vez más como un criterio secundario para la estabilidad económica; mientras que, el nivel de empleo y del ingreso nacional se convirtieron en el criterio principal.

Sin embargo, cuando la economía estadounidense no pudo garantizar la convertibilidad de dólares en oro a la paridad fija, y los flujos de capital comenzaron a crecer, se originó la debacle del sistema Bretton Woods. Para la corriente ortodoxa, la principal causa se encuentra asociada a las presiones inflacionarias ocasionadas por las políticas monetarias y fiscales expansivas en Estados Unidos de América y su propagación al sistema internacional que llevaron a un incremento del déficit de balanza de pagos. De esta manera, el colapso se explica por la renuencia de los países extranjeros para importar la inflación estadounidense. Lo que eventualmente quebrantó la credibilidad sobre los acuerdos del tipo de cambio fijo, y la buena disposición de diversos bancos centrales para cooperar en el mantenimiento del tipo de cambio fijo, es decir, el sistema falló cuando el acuerdo de paridad fija no fue creíble ante la presencia de una acelerada inflación (Bordo et al., 2017).

Desde un punto de vista poskeynesiano, el régimen de la época dorada implicaba un compromiso con el pleno empleo y la creación de una red de seguridad para los trabajadores desempleados. Adicionalmente, la imposición de controles de capital y de políticas de dinero barato, llevaron a establecer bajas tasas de interés real, lo que representó un ambiente favorable para los trabajadores. Bajo este contexto, se presentó la presión de los trabajadores por salarios nominales más altos. Para una tasa de interés real dada, y un tipo de cambio nominal fijo, el único efecto de un incremento en los salarios debió ser el de precios más altos (Vernengo, 2003). En resumen, la inflación fue el resultado de presiones salariales que colapsaron el sistema Bretton Woods a finales de 1971.

En la década de los setenta del siglo XX, el enfoque monetarista de Milton Friedman surge como una respuesta al lento crecimiento económico y a la alta y creciente inflación que imperaba en Estados Unidos de América y el Reino Unido. Los monetaristas afirman que la inflación es “[…] siempre y en todas partes un fenómeno monetario […] y puede ser producido solamente por un incremento más rápido en la cantidad de dinero, que en la producción” (Friedman, 1970). Así, la prescripción monetaria para la cura de la inflación en el largo plazo, se logra a partir de un correcto diagnóstico de la enfermedad; es decir, eliminar el excesivo crecimiento monetario. Esta interpretación constituye la piedra angular de la propuesta de control de precios que, a diferencia del sistema Bretton Woods, coloca a la inflación como el criterio principal; una tasa constante de la expansión monetaria conlleva a una tasa de inflación constante y predecible en el largo plazo.

De esta manera, si la oferta de dinero aumenta, también lo hace el producto nominal, y viceversa; sin embargo, para poder alcanzar este efecto directo, la velocidad del dinero debe ser previsible. Aunque en la década de los setenta estas características parecían cumplirse para las economías desarrolladas y en desarrollo y, por tanto, la teoría cuantitativa del dinero podía corresponderse con la realidad; en las décadas de los ochenta y de los noventa, la velocidad se volvió muy inestable, con diversos vaivenes; mientras que, el producto nominal se mantuvo estable, derivando en que la relación entre la oferta monetaria y el producto nominal se quebrara, invalidando así la explicación monetarista.

En la década de los noventa se consolidó un nuevo consenso macroeconómico (NCM) que pugnaba por un modelo de MI. En este paradigma, los tipos de cambio fijo fueron sustituidos por regímenes cambiarios de flotación; los límites a las tasas de interés fueron removidos; se descartaron las restricciones a los flujos internacionales de capital; y se desreguló, casi por completo, el sistema financiero. Así es como las herramientas a disposición de los bancos centrales, para la implementación de la política monetaria, se volvieron mucho más diversas y potentes. La creciente importancia de la política monetaria, fundamentada en la estabilidad de la inflación, constituye la piedra angular de la Nueva Síntesis Neoclásica (Woodford, 2009). Desde la adopción del régimen de MI en 1990 en Nueva Zelanda, y en 1991 en Canadá, un número creciente de países, entre ellos los latinoamericanos (Colombia, México, Perú, Paraguay y Uruguay), adoptaron la estrategia, buscando reducir el nivel y la variabilidad de la inflación y anclar sus expectativas (véase Cuadro 1).

Cuadro 1 Implementación del régimen de metas de inflación en América Latina

| País | Fecha de adopción de las MI | Mandato legal | Meta para la tasa de inflación | Régimen de tipo de cambio |

| Colombia | Octubre de 1999 | Artículo 373, inciso 1 de la Constitución Nacional y la Ley 31,1992, artículo 2 | 2 - 4% | Régimen de Flotación |

| México | Enero de 2001 | Artículo 28 de la Constitución Mexicana | 3 +/- 1% | Régimen de Libre Flotación |

| Perú | Enero de 2002 | Ley Orgánica del Banco Central de la Reserva del Perú de 1992 | 2 +/- 1% | Régimen de Flotación |

| Paraguay | Mayo de 2013 | Artículo 285 de la Constitución Nacional y la Ley Orgánica del Banco Central de Paraguay No. 489/95 | 4.5 +/- 2% | Régimen de Flotación |

| Uruguay | 2007 | Constitución Nacional de la República del Uruguay | 5 +/- 2% | Régimen de Flotación |

Fuente: elaboración propia con datos de Hammond (2011) y de los bancos centrales de cada país.

Retomando los fundamentos teóricos, Friedman (1977) establece un marco de cómo la inflación puede causar incertidumbre inflacionaria, lo que lleva a decisiones ineficientes y disminuye el crecimiento económico. Por su parte, Cukierman y Meltzer (1986) sugieren que la incertidumbre de la inflación podría generar inflación y también un menor crecimiento económico a largo plazo. En los últimos años, esta relación de retroalimentación recibió mucha atención. Sin embargo, la evidencia de estas hipótesis aún parece no tener consenso, lo anterior se atribuye, principalmente, a las diferencias en las técnicas econométricas utilizadas para estimar la incertidumbre inflacionaria; a la implementación de un determinado régimen de política monetaria; y a la selección de la muestra de países.

Para superar estas deficiencias, varias investigaciones utilizan modelos de Heterocedasticidad Condicional Autorregresiva Generalizada (GARCH), y sus variantes GJR-GARCH-M, para estimar la interacción de la inflación con su incertidumbre inflacionaria, y capturar la respuesta asimétrica de esta última, ante las buenas y malas noticias que las afectan. La presente investigación busca determinar la influencia que ha tenido la implementación del régimen de MI en la región latinoamericana, en donde los países exhiben características similares en sus variables reales y en sus principales precios; además de estar expuestos a choques regionales comunes (importantes cambios estructurales) a lo largo de las últimas siete décadas.

El texto se encuentra organizado de la siguiente manera: la segunda y tercera sección presentan una revisión de la literatura sobre las principales características del régimen de MI, así como la postura ante la inflación de las dos principales escuelas del pensamiento económico y el sustento teórico de la relación existente entre inflación e incertidumbre inflacionaria. En la cuarta sección se presenta la metodología econométrica; para después, en la quinta, exponer la estimación y los resultados obtenidos. En la sexta sección se presentan las conclusiones.

2. Moderación de la inflación en América Latina

En la actualidad, el debate sobre los efectos de las MI es controversial (Kontonikas, 2004; Angeriz y Arestis, 2007; Gonçalves y Salle, 2008; Brito y Bystedt, 2010). Para el caso de América Latina, la evidencia aún es limitada e inconclusa; no obstante, la región representa un importante caso de estudio, ya que estos países experimentan cambios de régimen monetario más frecuentes y de mayor tamaño, respecto a los países desarrollados (Capistrán y Ramos-Francia, 2009); además de que la región ha transitado por periodos de alta y baja inflación, en los que se ha visto afectada por diversos cambios estructurales; por ejemplo, choques del precio del petróleo, devaluaciones y crisis de balanza de pagos y financieras.

En general, la trayectoria de la inflación y la incertidumbre inflacionaria han servido como una medida para establecer el éxito o fracaso de este régimen; sin embargo, no se consideran otros objetivos macroeconómicos, como el crecimiento del ingreso, la disminución del desempleo o la evolución de la inversión en capital. El Cuadro 2 contiene información sobre el comportamiento de los principales agregados macroeconómicos. En primer lugar, se observa que el crecimiento económico no ha aumentado significativamente, como se puede apreciar en los casos de Perú y Uruguay; caso contario es el de las economías de Colombia, México y Paraguay que muestran un retroceso. Cabe resaltar que Bolivia, una economía que no ha implementado el régimen de MI, presenta un incremento en su producto durante las últimas dos décadas.

Cuadro 2 Agregados macroeconómicos para economías latinoamericanas

| País | Implementación MI | Tasa de crecimiento del producto b | Tasa de Desempleo c | Comercio: Exportaciones + Importaciones (% pib) d | Formación Bruta de Capital (% pib) e | ||||

| Antes | Después | Antes | Después | Antes | Después | Antes | Después | ||

| Bolivia a | (1960-2000)- (2000-2017) | 2.68 | 4.27 | 4.30 | 3.60 | 46.86 | 67.21 | 16.23 | 17.16 |

| Colombia | 1999 | 4.26 | 4.00 | 11.48 | 11.79 | 29.81 | 36.11 | 19.31 | 21.84 |

| México | 2001 | 4.80 | 2.05 | 3.84 | 4.05 | 27.46 | 60.89 | 21.69 | 22.57 |

| Perú | 2002 | 3.01 | 5.36 | 5.70 | 3.94 | 34.95 | 47.40 | 26.62 | 21.71 |

| Paraguay | 2013 | 4.88 | 3.12 | 5.71 | 4.86 | 99.27 | 84.42 | 17.92 | 17.19 |

| Uruguay | 2007 | 1.98 | 4.05 | 11.53 | 7.11 | 37.20 | 52.32 | 16.77 | 20.29 |

Notas: a Se dividió la base de datos considerando que la implementación del régimen de MI, en varios países latinoamericanos, se llevó a cabo alrededor del 2000, entendiendo que esta economía no ha implementado el régimen de MI. b El periodo considerado es de 1960 a 2017. c El periodo considerado es de 1991 a 2017. d El periodo considerado es de 1960 a 2017. e El periodo considerado es de 1960 a 2017. En todos los casos se dividió en dos muestras, separadas cada una por la fecha de implementación de las MI.

Fuente: elaboración propia con base en las Estadísticas Financieras Internacionales del FMI y datos del Banco Mundial.

En lo que respecta a la tasa de desempleo, se observa una ligera disminución después de haber adoptado el régimen de MI; sin embargo, la evidencia empírica señala que los cocientes de sacrificio aumentaron, es decir, creció la proporción entre la tasa de desempleo respecto a la disminución total de la tasa de inflación (Rochon y Rossi, 2006). En la séptima y octava columna, se aprecia que, en cuatro de las cinco economías, se registró un aumento con siderable del comercio como porcentaje del PIB; no obstante, se debe señalar que las exportaciones se componen, en su mayoría, de bienes ensamblados con muy poco valor agregado, resultado de una desindustrialización prematura.1 En la última columna se puede corroborar que, para el caso de Bolivia, Colombia, México y Uruguay, la inversión en capital tuvo un ligero repunte respecto al periodo previo a la implementación del régimen; mientras que, para Perú y Paraguay decreció.

Es evidente que, la estabilidad de precios se ha identificado como una característica crucial para proveer un entorno predecible, donde las expectativas de la inflación futura se encuentren ancladas. A lo largo de las últimas décadas, las principales corrientes económicas, neoclásica y poskeynesiana buscaron identificar los efectos reales de la inflación en la economía. Desde la perspectiva ortodoxa, la idea de que la inflación puede tener efectos reales adversos sobre la economía comenzó con Friedman en 1976; partiendo de establecer que las condiciones para una curva de Phillips vertical se interrumpen cuando una economía pasa de un entorno de baja inflación a uno de altas tasas. Durante el periodo de transición, los precios tienden a volverse más volátiles, lo que significa que la economía enfrenta una mayor incertidumbre (Friedman, 1977, p. 465). Lo que provoca que los agentes económicos confundan los cambios de precios absolutos y relativos, es decir, los agentes confunden choques reales, que justifican un cambio en las cantidades (producción, oferta de mano de obra, inversión, etcétera) con choques nominales (choques monetarios), que no son justificados; como resultado se tiende a sobreestimar los choques monetarios y subestimar las perturbaciones reales. Esta situación muestra que la inflación puede ser altamente costosa cuando es impredecible (Lucas, 1973).

En la década de los ochenta, la economía convencional adoptó la tesis de que el Banco Central debía ser el único responsable de la inflación (Hetzel, 2004). De esta manera, comenzó a gestarse un consenso en torno a los beneficios que genera una macroeconomía de baja inflación con una tasa de interés como reguladora del nivel de precios. Desde entonces, la conducción de la macroeconomía fue dominada por el NCM; caracterizado básicamente por tres ecuaciones: una curva de demanda agregada del tipo IS, una curva de Phillips con inflación, y una regla de política de tasa de interés, a menudo referida como regla de Taylor (Bernanke y Mishkin, 1997; Bernanke et al., 1999; Svensson, 2001; Gavin, 2003; Bernanke y Woodford, 2005). Esta última sustenta el marco de política monetaria, denominado MI, y sostiene que la tasa de interés influye en el nivel de actividad económica (vía demanda agregada), lo que, a su vez, puede influir en la tasa de inflación. La política monetaria tiene un solo objetivo, la estabilidad de la inflación; y un solo instrumento, la tasa de interés, y puesto que el régimen de tipo de cambio es flexible, la autoridad monetaria no tiene metas intermedias ni realiza intervenciones en los mercados cambiarios (Svensson, 2001).

Por otro lado, las metas de inflación son el anatema para varios economistas poskeynesianos, debido a la preocupación por los potenciales costos reales (como la baja producción y el desempleo, el desigual reparto salarial de los ingresos) de un enfoque singular, cimentado en la baja inflación como único objetivo de la política macroeconómica (Eichner, 1979; Lavoie, 1992;

Davidson, 1994; Atesoglu y Smithin, 2006; Rochon y Rossi, 2006; Setterfield, 2006; Lima y Setterfield, 2008; Arestis y Sawyer, 2013).

Para la corriente poskeynesiana, el papel clave en la economía lo tiene la incertidumbre y los contratos monetarios, bajo la idea de que un incremento en la inflación puede aumentar la incertidumbre y de esta manera reducir el crecimiento económico.2 Weintraub (1978, pp. 29-33) , enlista una serie de canales, mediante los cuales la inflación podría impactar a la economía; uno de ellos incluye el hecho de que la inflación “nubla la planificación económica racional de largo plazo […] favorece al capital financiero frente al capital productivo e induce el desarrollo de prácticas especulativas defensivas”.

Carvalho (1992) sistematiza estas ideas en un marco de referencia poskeynesiano, primero reproduce los argumentos de Friedman de que la varianza de la inflación distorsiona las señales de los precios y así afecta negativamente la economía real; de ahí que “las diferencias en competitividad o poder de mercado son suficientes para generar efectos reales sobre la inflación” (Carvalho, 1992, p. 190).

El principal punto a señalar es que la inflación incrementa la incertidumbre inflacionaria, lo que dificulta la formulación de hipótesis para orientar la formación de expectativas y la elección de estrategias; por lo que causa más daño a aquellas actividades, para las cuales los horizontes temporales prolongados son más importantes. Las inversiones en bienes de capital y financiamiento a largo plazo tienden a desaparecer, siendo reemplazadas por formas más cortas y más flexibles de compromisos, que permiten el cambio de ruta si se produce algún imprevisto.

3. Revisión de la literatura sobre la inflación y la incertidumbre inflacionaria

Okun (1971) fue quizá el primero en sugerir que los países con altas tasas de inflación también experimentarían una alta variabilidad de la inflación, debido a la incertidumbre futura de las políticas monetarias. La visión teórica fundamental para este argumento fue proporcionada por Friedman (1977) en su conferencia Nobel, en la que expone cómo un aumento en la tasa promedio de inflación conduce a una mayor incertidumbre sobre la tasa de inflación futura, en el caso de una política monetaria impredecible o intermitente que acompaña a los periodos inflacionarios.

En tanto, Ball (1992) construyó un modelo económico utilizando una perspectiva de juego asimétrico entre la autoridad monetaria y el público. El modelo asume dos formuladores de políticas; uno está dispuesto a tolerar una recesión para reducir la inflación, y el otro no. Ante bajos niveles de inflación observados en la economía, ambos tipos de formuladores de políticas intentarán mantener baja la inflación. Sin embargo, cuando se presenten altos niveles de inflación, sólo el formulador de políticas antiinflacionarias asumirá los costos económicos de la desinflación. Por lo tanto, durante los periodos de alta inflación, el público no estará seguro acerca de la política monetaria futura, ya que no sabrá si sus políticos son o no formuladores de políticas antiinflacionarias. La relación positiva entre la inflación y la incertidumbre inflacionaria se conoce como hipótesis de Friedman-Ball.

Otra contribución significativa respecto a la relación entre la inflación y la incertidumbre inflacionaria es la propuesta por Pourgerami y Maskus (1987), quienes demuestran que existe una relación negativa entre estas variables, rechazando el efecto dañino de la alta inflación sobre la previsibilidad de los precios. En contra de la hipótesis de Friedman-Ball, argumentan que la alta inflación conduce a los agentes económicos a invertir más en la generación de pronósticos precisos, lo que reduce su error de predicción. Por lo tanto, con el aumento de la inflación, los agentes pueden pronosticar mejor el incremento de los precios debido a que invierten más recursos para el proceso de predicción.

Considerando el vínculo inverso, Cukierman y Meltzer (1986) sostienen que la relación de causalidad presenta una dirección inversa, que va de la incertidumbre inflacionaria hacia la inflación. En este modelo, la baja credibilidad de las políticas, la ambigüedad de los objetivos y la mala calidad del control monetario, que caracteriza a los formuladores de políticas, aumentan la tasa promedio de inflación. Para estos autores, la autoridad de política monetaria tiene un mandato dual, que contiene inflación y promoción del crecimiento económico; sin embargo, no existe un mecanismo de acuerdo. El Banco Central tiene un incentivo para crear sorpresas monetarias, y así tomar desprevenidos a los agentes para disfrutar de ganancias de producción; es decir, generar incertidumbre inflacionaria, en un esfuerzo por estimular el crecimiento económico, lo que a su vez conduce a aumentos en el nivel de inflación. Bajo este contexto, una mayor incertidumbre inflacionaria genera una mayor inflación y es evidencia de un Banco Central oportunista o miope.

Como otra piedra angular, en la literatura se encuentra la proposición de Holland (1995), quien sugiere que una mayor variabilidad de la inflación reduce el nivel de precios debido a los motivos de estabilización de los formuladores de políticas. Este autor descubrió que la inflación incrementa la incertidumbre inflacionaria en Estados Unidos de América y que una mayor incertidumbre inflacionaria conduce a una inflación promedio más baja, también denominada hipótesis estabilizadora de la Reserva Federal. Además, supone que la tendencia de estabilización del Banco Central, aumenta en un periodo de alta inflación para reducir el costo que la incertidumbre inflacionaria genera a los agentes económicos. Por lo tanto, en el centro del argumento de Holland, existe un político que tiene un fuerte motivo de estabilización. El autor afirma que el comportamiento oportunista, a corto plazo en periodos de incertidumbre inflacionaria, no puede aceptarse como la única respuesta posible de política por parte del Banco Central.

El objetivo de esta investigación es estimar la relación de retroalimentación entre la inflación y la incertidumbre inflacionaria (véase Cuadro 3); así como el posible efecto apalancamiento en la varianza condicional de la inflación. Al tiempo que se busca determinar la influencia que ha tenido la implementación del régimen de MI sobre la volatilidad de la inflación utilizando para ello el esquema planteado por la corriente ortodoxa. Por último, se busca incluir la información referente a los diferentes choques estructurales que han sufrido las diferentes economías; para evitar, de esta manera, incurrir en interpretaciones erróneas respecto a la estacionariedad de las variables analizadas.

Cuadro 3 Hipótesis de investigación en la relación inflación e incertidumbre inflacionaria

| Hipótesis (relación de causalidad) | Signo de la relación causal |

| H1: Inflación causa incertidumbre inflacionaria | |

| Friedman (1977), Ball (1992) | Positivo (+) |

| Pourgerami y Maskus (1987), Ungar y Zilberfarb (1993) | Negativo (-) |

| H2: Incertidumbre inflacionaria causa inflación | |

| Cukierman y Meltzer (1986) | Positivo (+) |

| Holland (1995) | Negativo (-) |

Fuente: elaboración propia.

Desde el trabajo seminal de Engle (1982) sobre modelos de heterocedasticidad condicional autorregresiva (ARCH), y las subsecuentes extensiones desarrolladas por Bollerslev (1986), la incertidumbre inflacionaria usualmente es aproximada mediante estas técnicas. Para investigar la relación de retroalimentación entre ambas variables, se puede adoptar un enfoque simultáneo, donde se estime un modelo bivariado GARCH en media (GARCH-M). Aunque los modelos GARCH capturan la aglomeración de incertidumbre y la leptocurtosis, su distribución es asimétrica y no pueden modelar el efecto apalancamiento.3 Así, el mayor inconveniente de los modelos ARCH y GARCH tradicionales es que suponen una respuesta simétrica de la varianza condicional (volatilidad) a los choques positivos y negativos.

Sin embargo, se ha argumentado que el comportamiento de la volatilidad de la inflación es asimétrico. Brunner y Hess (1993), Fountas y Karanassou (2007) y Fountas et al. (2004) opinan que los choques positivos de inflación tienen un impacto significativamente mayor en la volatilidad en comparación con los choques de inflación negativos; en otras palabras, las malas noticias (mayor inflación) tienen un mayor impacto en la volatilidad futura respecto a las buenas noticias (menor inflación).

Para abordar los problemas antes mencionados, se han propuesto extensiones no lineales de la familia de modelos GARCH; como el modelo GJR-GARCH (Glosten et al., 1993), que incluyen la distribución del error generalizado sesgado. De acuerdo con Ding et al. (1993), este modelo es considerado el más exitoso al momento de predecir los cambios en la volatilidad.

Otro aspecto de suma importancia, tiene que ver con la identificación del efecto que ha generado la implementación del régimen de MI sobre la dinámica de la incertidumbre inflacionaria; lo que permitirá identificar si la puesta en marcha de esta política ha servido para aumentar o disminuir la volatilidad de la inflación. Para especificar y estimar correctamente la varianza condicional de la inflación, se debe considerar la presencia de cambios estructurales; las desviaciones con respecto al periodo de tiempo investigado, pueden dar lugar a hallazgos opuestos e incorrectos. Kontonikas (2004), Bredin y Fountas (2009), al igual que Caporale y Kontonikas (2009), documentan, para distintas economías, que la dinámica entre la inflación y la incertidumbre inflacionaria podría estar sujeta a cambios estructurales. Desde un punto de vista técnico, omitir estos quiebres puede llevar a efectos indeseables en la estimación de los parámetros GARCH (Hillebrand, 2005).

La primera etapa en la modelación de la volatilidad, consiste en especificar una ecuación adecuada para la media condicional de la tasa de inflación. En la literatura empírica, las especificaciones autorregresivas son comúnmente empleadas, por ejemplo, Grier y Perry (1998), Fountas y Karanasos (2007), Jiranyakul y Opiela (2010).

Donde

La dinámica de la inflación, su incertidumbre y las metas de inflación

Para poder medir la relación de retroalimentación entre la inflación y la incertidumbre inflacionaria, algunos estudios emplean los modelos GARCH en media (GARCH-M). Esta metodología permite probar de manera simultánea las hipótesis planteadas. En la primera ecuación se incorpora la raíz cuadrada de la incertidumbre inflacionaria; es decir, se provee a la media de una secuencia que depende de su propia desviación estándar condicional

Las ecuaciones (1a) y (2a) son la media y la varianza condicionales, respec tivamente; con la incorporación de la desviación estándar condicional, medida por el coeficiente

Respecto al segundo coeficiente, un valor positivo y estadísticamente significativo de la inflación sobre la incertidumbre inflacionaria evidencia el cumplimiento de la hipótesis de Friedman-Ball; mientras que un coeficiente negativo, respalda la hipótesis de Pourgerami y Maskus. Siguiendo a Caporale y Kontonikas (2009), se ha incorporado en la ecuación de la varianza condicional, una variable dummy cuyo efecto es capturado por

No obstante, los modelos GARCH imponen una restricción simétrica sobre la varianza condicional que es inconsistente con la noción de incertidumbre inflacionaria de Friedman. Ante esta situación Engle y Ng (1993) propusieron una prueba diagnóstico sobre los modelos de volatilidad: la prueba de sesgo, de signo y de magnitud. Esta prueba se aplica sobre los residuos del modelo construido para la varianza condicional; para ello, se define S-

t-1 como una variable dicotómica que toma el valor de 1 si

donde v

t

es un término de error independiente e idénticamente distribuido. Si los choques positivos y negativos para

Varios modelos han sido propuestos para superar esta restricción de sime tría. En esta investigación se utilizan los modelos GJR-GARCH, también deno minados modelos TGARCH (Glosten et al., 1993), cuya estructura permite que tanto las buenas, como las malas noticias, tengan diferentes efectos sobre la incertidumbre inflacionaria. En esencia, el valor esperado de

Donde w representa el intercepto de la varianza, α , γ , y β son parámetros no negativos, y el proceso es estacionario siempre que se cumpla la condición:

5. Estimación y resultados empíricos

Los datos de la tasa de inflación se calculan como la primera diferencia logarítmica del índice de precios al consumidor multiplicadas por 100, para obtener los cambios porcentuales

Con la finalidad de determinar si las series de tiempo de las tasas de infla ción presentan la propiedad de estacionariedad, se realiza la prueba Phillips- Perron (PP), para determinar la existencia de una raíz unitaria con intercepto y tendencia lineal determinista. Los resultados de la segunda y tercera columna del Cuadro 4, muestran que todas las economías presentan estacionariedad. Adicionalmente, mediante la prueba de Vogelsang y Perron (1998), se iden tifica la presencia de una raíz unitaria permitiendo un quiebre estructural en la función de tendencia, en la constante o en ambas (véase Cuadro 4). En las tres últimas columnas del Cuadro 4, se reportan las estimaciones de las fecha de quiebre estructural.

A continuación, se prueba la relación entre la inflación y la incertidumbre inflacionaria mediante un modelo AR(p)-GARCH (1,1). En el cuadro 5, la ecuación (1a) muestra que los modelos autorregresivos, encargados de modelar la media condicional (πt), se ajustan adecuadamente para cada uno de los países. Respecto a la ecuación (2a), los resultados señalan que la condición de estacionariedad α1 +β 1 < 1 se verifica en todos los modelos de la varianza condicional (h t ), con lo que se garantiza que su trayectoria tiende a converger a su valor medio en el largo plazo. La mayoría de los estimadores resultaron estadísticamente significativos al 1% en ambas ecuaciones.

Posteriormente, se implementó la prueba de sesgo en signo y magnitud (Engle y Ng, 1993), para identificar la pertinencia de la aplicación de modelos asimétricos. Los resultados del cuadro 6 demostraron que para el caso de Bolivia y México el valor de φ 1 es estadísticamente significativo, lo que reveló la presencia de sesgo en el signo. Sin embargo, son los coeficientes φ 2 y φ 3 los que identificaron la presencia de un sesgo en la magnitud para el caso de Bolivia, Colombia, México y Perú, para los cuales los choques positivos resultaron mayores que los negativos, además de que estos últimos mostraron significancia estadística; mientras que para el caso de Paraguay y Uruguay fueron los choques negativos los que presentaron una mayor magnitud respecto a las perturbaciones positivas.

En el cuadro 7 se reportan las estimaciones del modelo de media y varianza condicional GJR-GARCH-M aumentado por la variable dummy de MI y de quiebres estructurales; tal como se expone en la ecuación (4), la cual permite capturar los impactos de las diferentes noticias, positivas y negativas, sobre la incertidumbre inflacionaria. Los coeficientes de α y β se estimaron estadísticamente significativos para todos los países; además de cumplirse la condición de estacionariedad. Los coeficientes γ , que capturan el efecto asimétrico de la incertidumbre inflacionaria, resultaron negativos y significativos para Colombia, México y Perú; mientras que para Uruguay el coeficiente fue positivo y significativo. Esto implica que, cuatro de las cinco economías que han implementado MI experimentaron un efecto apalancamiento. El signo negativo indica que un choque positivo, las malas noticias, incrementó más la volatilidad que uno negativo (buenas noticias) y viceversa. Los coeficientes de la inflación rezagada un periodo, representados por δ , fueron positivos y significativos en cinco de los seis países de la muestra, es decir, en el caso de Bolivia, Colombia, México, Perú y Uruguay. Para el caso de Paraguay, el coeficiente también resultó positivo, pero no significativo.

Cuadro 4 Pruebas de raíz unitaria y cambio estructural

| Vogelsang y Perron (1998) | Zeileis et al. (2002) | |||||||||

| Prueba Philips-Perron | Model A, quiebres en C | Model C, quiebres en C y T | Fechas de quiebre estructural | |||||||

| País | CONST | CyT | t-stat | Fecha quiebre | t-stat | Fecha quiebre | Quiebre 1 | Quiebre 2 | Quiebre 3 | |

| Bolivia | -13.018*** | -13.005*** | -7.077*** | 1985.02 | -8.368*** | 1985.02 | 1978.04 | 1986.12 | ||

| Colombia | -10.407*** | -11.328*** | -5.917*** | 1973.01 | -6.195*** | 1998.04 | 1973.01 | 1998.06 | ||

| México | -6.110*** | -6.149*** | -5.023** | 1988.01 | -7.881*** | 1988.01 | 1979.11 | 1988.07 | 1999.02 | |

| Perú | -17.927*** | -17.945*** | -12.714*** | 1990.08 | -14.387*** | 1990.08 | 1982.11 | 1991.07 | ||

| Paraguay | -22.282*** | -23.273*** | -4.578* | 1976.10 | -6.135*** | 1990.10 | 1978.03 | 1995.02 | ||

| Uruguay | -22.887*** | -24.047*** | -4.866** | 1995.01 | -4.828** | 1995.01 | 1971.09 | 1995.08 | ||

Notas: la muestra para todos los casos comprende de enero de 1960 a enero de 2018. El número de términos en diferencia rezagados en la regresión fue seleccionado mediante el criterio de información de Schwarz para la prueba PP. Los asteriscos ***; **; * indican el rechazo de la hipótesis nula (existencia de una raíz unitaria) al nivel de significancia del 1, 5 y 10%, respectivamente.Fuente de elaboración propia

Cuadro 5 Estimación del modelo de inflación AR(p)-GARCH (1,1) para el periodo 1960-2018

| País | Especificación de procesos AR (Media Condicional) y GARCH (Varianza Condicional) |

|

LL |

| Bolivia |

|

0.558 | -1526 |

| t.stat(-1.069)(8.516) (1.772) (5.371) (4.457) (0.773) (-1.112) (1.247) (4.470) | |||

|

|

|||

| t.stat(10.88)(3.717) (39.020) (2.462) (-10.723) | |||

| Colombia |

|

0.605 | -492 |

| t.stat(1.829)(12.179) (1.668) (6.832) (9.230) (1.014) | |||

|

|

|||

| t.stat(4.297)(2.465) (2.169) (1.806) (4.349) (-3.832) (-2.426) (-0.701) | |||

| México |

|

0.762 | -861 |

| t.stat(9.918)(2.566) (3.177) (5.667) | |||

|

|

|||

| t.stat(5.920)(6.540) (2.140) (0.997) (-5.303) (-0.213) | |||

| Perú |

|

0.347 | -1920 |

| t.stat(-0.036)(2.256) (2.221) (0.489) (0.330) (-0.011) (-0.134) (0.277) | |||

|

|

|||

| t.stat(3.861)(1.199) (1.887) (1.269) (-10.436) (-24.310) (2.471) | |||

| Paraguay |

|

0.347 | -1920 |

| t.stat(2.692)(5.369) (2.085) (2.477) (1.425) (2.517) (3.350) (4.040) (-0.136) | |||

|

|

|||

| t.stat(2.204)(5.481) (33.424) (0.853) (-2.216) (1.162) | |||

| Uruguay |

|

0.432 | -1104 |

| t.stat(5.487)(4.633) (2.858) (3.966) (1.072) (9.406) (1.959) (-0.207) | |||

|

|

|||

| t.stat(-0.620)(11.128) (19.914) (3.030) (3.550) (-4.115) |

Nota: los números en paréntesis indican el valor t-estadístico. Para la estimación de los modelos se utilizó la técnica de máxima verosimilitud ARCH, y la técnica de optimización numérica desarrollada por Berndt, Hall, Hall y Hausman (1974), conocido como el algoritmo BHHH.Fuente: elaboración propia.

Cuadro 6 Prueba de sesgo en signo y magnitud

| País | Especificación de Engle y Ng (1993) | N*R2 | p-value |

| Bolivia |

|

278.07 | 0.000 |

| t.stat = (-2.934) (2.029) (-10.128) (18.303) | |||

| Colombia |

|

45.628 | 0.000 |

| t.stat = (3.338) (-0.965) (-1.445) (5.406) | |||

| México |

|

115.7 | 0.000 |

| t.stat = (4.147) (-4.061) (-7.514) (5.916) | |||

| Perú |

|

281.11 | 0.000 |

| t.stat = (-0.290) (-0.330) (-8.534) (19.504) | |||

| Paraguay |

|

64.07 | 0.000 |

| t.stat = (1.125) (-1.139) (-5.926) (5.821) | |||

| Uruguay |

|

65.26 | 0.000 |

| t.stat = (1.249) (-0.493) (-6.071) (5.905) |

Fuente: elaboración propia.

En lo que respecta al impacto del régimen de MI sobre la incertidumbre inflacionaria, se encontró que los coeficientes del intercepto y la pendiente para la variable dummy,

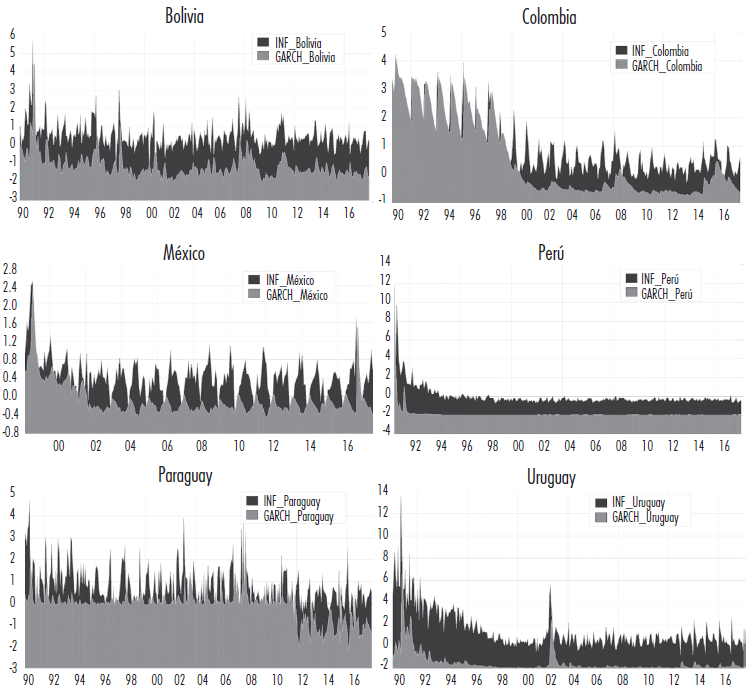

De esta manera, la hipótesis de Friedman-Ball, que propugna por políticas orientadas a disminuir la inflación para reducir la correspondiente incertidumbre inflacionaria, presentó evidencia empírica favorable en el control de dicha volatilidad durante el periodo de implementación. Lo anterior también se corrobora de manera visual en las gráficas del Anexo 2, en donde se observa una atenuación de la varianza condicional, que representa la incertidumbre inflacionaria, en todas las economías que han aplicado MI.

En la ecuación de la media condicional, el coeficiente

Cuadro 7 Especificación AR (p), GJR-GARCH-M

| País |

|

LL | |||

| Bolivia |

|

0.586 | -1430 | ||

| t.stat(-0.009)(18.795) (0.137) (7.752) (4.574) (2.507) (0.015) (2.175) | |||||

|

|

|||||

| t.stat(14.447)(4.087) (-0.188) (2.983) (2.462) | |||||

| Colombia |

|

0.631 | -447 | ||

| t.stat(-0.009)(13.069) (2.145) (5.775) (5.200) (6.958) (-0.063) | |||||

|

|

|||||

| t.stat(1.133)(5.150) (-3.855) (47.608) (3.565 (2.186) | |||||

| México |

|

0.783 | -709 | ||

| t.stat(5.490)(-2.882) (-1.728) (5.516)(13.989) | |||||

|

|

|||||

| t.stat(13.905)(7.442) (-7.378) (11.529) (5.064) (-5.669) | |||||

| Perú |

|

0.543 | -721 | ||

| t.stat(0.752)(7.156) (2.785) (1.385) (0.573) | |||||

|

|

|||||

| t.stat(4.697)(5.672) (-5.184) (1.853) (1.754) (19.314) (-5.841) | |||||

| Paraguay |

|

0.093 | -1161 | ||

| t.stat(1.848)(4.473) (2.498) (2.627) (4.436) (2.610) | |||||

|

|

|||||

| t.stat(9.571)(5.746) (-0.423) (2.204) (0.285) (-3.927) (-6.108) | |||||

| Uruguay |

|

0.44 | -1105 | ||

| t.stat(6.071) (5.430) (2.607) (5.090) (9.194) (1.799) (-0.562) | |||||

|

|

|||||

| t.stat(1.281)(6.050) (1.874) (15.593) (4.209) (3.722) (-4.557) |

Nota: los números en paréntesis indican el valor t-estadístico. Para la estimación de los modelos se utilizó la técnica de máxima verosimilitud ARCH, y la técnica de optimización numérica desarrollada por Berndt, Hall, Hall y Hausman (1974), conocido como el algoritmo BHHH.

Fuente: elaboración propia.

6. Conclusiones

Esta investigación estima de forma empírica la relación entre la inflación y la incertidumbre inflacionaria en seis economías latinoamericanas, para el periodo que comprende enero de 1960 a enero de 2018. Desde un punto de vista técnico y siguiendo a Kontonikas (2004) y Caporale y Kontonikas (2009), se adopta una especificación AR(p)-GJR-GARCH (1,1) en media para identificar de manera simultánea la media y la varianza condicional.

Los modelos calibrados de manera parsimoniosa capturan las características más relevantes del nivel de inflación, para después considerar la heterocedasticidad condicional de dicha variable, lo que permite cuantificar la persistencia de la volatilidad (incertidumbre inflacionaria). Así, esta metodología captura el efecto asimétrico que generan las buenas y las malas noticias sobre la inflación, y que ha sido identificado en otras investigaciones (Brunner y Hess,1993; Fountas et al., 2004; Fountas y Karanassou, 2007). Finalmente, se incluyen variables de intervención en la varianza, para capturar los efectos de los quiebres estructurales y el impacto que ha generado la adopción, a finales de la década de 1990, del régimen de metas de inflación en América Latina.

Los resultados empíricos pueden resumirse de la siguiente manera: 1) Se encontró que la inflación tiene un efecto positivo sobre la incertidumbre inflacionaria en cinco de las seis economías analizadas (Bolivia, Colombia, México, Perú y Uruguay), lo que soporta la hipótesis de Friedman-Ball; 2) Se constató que en tres economías (Bolivia, México y Paraguay) existe un efecto significativo de la incertidumbre inflacionaria sobre la inflación; el efecto es positivo, lo que representa evidencia en favor del cumplimiento de la hipótesis de Cukierman y Meltzer, respecto a una posición, por parte de sus bancos centrales, oportunista; 3) Se comprobó que los choques positivos de la inflación tienen un impacto significativo mayor en la incertidumbre inflacionaria, si se les compara con choques negativos de igual magnitud para los casos de Colombia, México y Perú; mientras que para Uruguay el mayor impacto proviene de choques negativos; 4) Después de la adopción del régimen de metas de inflación la persistencia de la volatilidad disminuye en todas las economías que aplican el esquema; aunque no se deben generalizar los resultados, ya que Bolivia, un país que no ha implementado el esquema del NCM, también ha logrado, al igual que otras economías, una reducción significativa de su incertidumbre inflacionaria.

En la búsqueda de estabilidad macroeconómica para la región, los formuladores de políticas deben identificar con claridad que la volatilidad de la inflación aumenta la incertidumbre sobre el futuro, lo que resulta en una disminución de la confianza en las predicciones implícitas en los contratos nominales y un aumento asociado en la preferencia de liquidez de los agentes, que es seguida de una menor inversión y un lento crecimiento económico.