text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

El concepto de migración contiene una multitud de interpretaciones que no son homogéneas entre sí, y de las que se distingue la migración internacional, la emigración y la inmigración nacionales e internacionales. La emigración internacional implica un cambio de residencia de las personas de su país de origen hacia otro, para residir de forma permanente o temporal, con duración mínima de un año en cualquiera de los casos (Organización Internacional para las Migraciones [OIM], 2023b; ONU, 1999). La Organización Internacional para las Migraciones (OIM, 2023a) clasifica a la emigración como: familiar, laboral, por motivos ambientales, forzosa o libre, de estudios, regular o irregular, de niños y jóvenes, de personas de edad avanzada, de retorno y mixta.

La emigración internacional, desde el país de origen, involucra el proceso de salida de personas de su país de residencia habitual, hacia una nueva nación receptora; en tanto, la inmigración internacional, desde la perspectiva del país receptor, se entiende como la recepción de ciudadanos de otros países dentro del país destino (International Organization for Migration, 2019).

Uno de los países que en el siglo XXI se convirtió en un foco de atracción de migrantes internacionales, es la República Popular China (China en adelante). En efecto, en el presente siglo, China no solo se transformó en la economía más importante de Asia Oriental, sino que su estrategia política y económica la llevó a convertirse en la segunda economía mundial y primera potencia exportadora, con una tasa de crecimiento promedio de su Producto Interno Bruto (PIB), aproximada del 9% en las últimas cuatro décadas (Oficina Nacional de Estadísticas de China, 2022c).

En los años ochenta del siglo XX, la inmigración internacional de talentos ya había sido fomentada mediante la reforma económica y de apertura china. El dinamismo económico alcanzado posteriormente permitió el avance en las condiciones de vida y el incremento de los ingresos promedio de la población, lo que volvió a China atractiva para la expansión de la propia inmigración internacional hacia su territorio.

Ello se hizo patente en este siglo XXI, lo que la llevó a otorgar un número mayor de permisos de residencia a extranjeros para laborar en entidades económicas, realizar actividades comerciales, crear un negocio propio, estudiar el idioma oficial del país o un programa profesional (Oficina Nacional de Estadísticas de China, 2021).

Sin embargo, en 2020, con el surgimiento de la pandemia de la COVID-19 en China y a escala global, se interrumpió el desplazamiento formal de personas en el mundo, debido a diversas políticas de confinamiento y el cese de la movilidad dentro y fuera de varios países. China por ejemplo, desde el inicio de la pandemia, impuso políticas muy severas para la contención del virus, conocidas como “Cero COVID”, que inhibieron el acceso de personas procedentes del exterior, la movilidad de la población y suspensión de ciertas actividades económicas (Mark & Schuman, 2022).

Si bien en 2020, la política “Cero COVID” tuvo un resultado efectivo en la contención del virus y tasas de letalidad, en 2022 los resultados no fueron tan exitosos ni en términos de salud, económicos, sociales ni políticos. En efecto, desde 2020 hasta 2022, China quedó inmersa en una especie de círculo vicioso en su política “Cero COVID”, saliéndose de esta manera de su usual pragmatismo de rápida adaptación a las circunstancias y cambio en la política, de ser preciso, si los resultados alcanzados no son los esperados.

En este artículo se formulan las siguientes preguntas: ¿cómo afectó la política “Cero COVID” al desempeño de la economía china?, ¿qué impacto tuvo esa política sobre la emigración e inmigración internacional en China?, y en ese contexto, ¿continuará siendo China un foco de la inmigración internacional?

En este escrito se recurre a la teoría del desarrollo para explicar algunos determinantes de la emigración internacional a China. El objetivo es analizar el impacto que tuvo la estrategia “Cero COVID” sobre la economía china y la inmigración internacional en 2020 y 2022. Se formula la hipótesis de que la política “Cero COVID”, propició que no lograra sus metas económicas del periodo 2016-2020, además de que afectó su perfil como receptor de la inmigración internacional.

El documento se estructura de esta forma: en el primer apartado se analizan los determinantes de la emigración internacional hacia China; el segundo describe a la inmigración internacional en China; el tercero analiza la estrategia “Cero COVID”, así como sus efectos en la economía; en el cuarto se analizan los principales impactos de la política “Cero COVID” sobre su estatus de receptor de emigración internacional; finalmente se formulan las conclusiones.

Determinantes teórico-conceptuales de la migración internacional en China

Para el estudio de la migración internacional existen múltiples teorías, las cuales, de acuerdo a estudiosos como Massey et al. (1993) y de Hass (2021) ofrecen explicaciones parciales, ya que no existe una sola teoría y/o disciplina científica que cuente con un cuerpo teórico metodológico, que por sí sola comprenda la totalidad del fenómeno, de sus múltiples causas y determinantes.

Y aunque se reconoce que propiamente el estudio de la emigración internacional es reciente, se acepta que una de las principales disciplinas que ayudan a comprender los factores, causas y efectos de la emigración internacional, es la ciencia económica en varias de sus ramas y/o perspectivas teóricas como la clásica, neoclásica, austriaca, del crecimiento económico, nueva economía institucional, de la dependencia, estructuralista, del capital humano y del desarrollo económico, entre otras (Gómez Walteros, 2010).

Contrario sensu a lo establecido por Canales (2017), acerca de que la teoría económica neoclásica es la rama de la ciencia económica que predomina en el estudio de las causas de la emigración, no obstante lo limitado de sus supuestos. La fundamentación teórica que planteamos también es desde la ciencia económica, aunque ésta no se fundamenta en la teoría económica neoclásica, sino en la teoría del desarrollo económico (Todaro & Smith, 2014), que es más realista en relación con el fenómeno de la emigración en diversas escalas.

Considerando lo anterior, en esta sección se asumirá a la teoría del desarrollo económico como la más ad hoc al fenómeno de la emigración hacia China, debido a que este país cumple con varios de los supuestos, que algunos de los autores más destacados de esta rama de la ciencia económica formulan, en lo que se refiere a los flujos, tanto inmigratorios como emigratorios, de países menos desarrollados a los desarrollados (Zhang & Duncan, 2014).

Uno de los principales referentes de la emigración campo-ciudad y entre países, es Arthur Lewis (1955), quien plantea un escenario dual, en el que la diferencia salarial entre dos regiones, industrial y rural, así como la oferta y demanda de trabajo de ambas, causan el traslado de personas, además de que la emigración es impulsada por periodos de crecimiento económico en países más desarrollados. En este proceso las personas toman la decisión más próxima a lo racional de emigrar, ligada a la expectativa de un retorno de ingresos mayor a los costos inducidos por el traslado (Borjas, 1989).

Hirschman (1958/1981) señala que la emigración es parte de una polarización entre dos regiones, una más industrializada y otra más atrasada. En este sentido los desplazamientos ocurren hacia las zonas con mayor industrialización, con incentivos en innovación, emprendimiento y consumo. Massey et al. (2000) proponen que las redes migratorias facilitan los flujos migratorios, y las personas con mayor nivel educativo y productividad son atraídas hacia las áreas de mayor desarrollo, reforzando el crecimiento económico en el lugar de destino.

El ascenso económico chino marcó su atractivo como destino de flujos de emigrantes internacionales (Klafke et al., 2018). Si bien los determinantes de atracción que incentivan la emigración internacional a China son múltiples, algunos que la posicionaron en tal estatus se relacionan con su alto nivel de crecimiento económico, industrialización, expansión del ingreso, mejores oportunidades de empleo, proyectos de emprendimiento, boom del consumo y mejora de la calidad de vida (Wang, 2013).

Sobre el crecimiento económico alto y sostenido de China en las últimas cuatro décadas, diversos autores plantean que se debió, entre otras causas, a: la reforma y apertura económica (Naughton, 2018; Riskin, 2000); el modelo de desarrollo secundario exportador (Lin, 2011); sus bajos costos laborales (Shirk, 2007); y a su creciente ambiente de negocios (World Bank, 2020).

Aún con su dinamismo y transformación económica, China no es catalogada como país de ingresos altos, pero ha avanzado en este rubro. En efecto, el Banco Mundial (BM), clasifica a los países en tres niveles de ingreso, medido por el Ingreso Nacional Bruto (INB) per cápita (World Bank Data Team, 2019). De acuerdo a esto, los chinos tuvieron en 2021 un ingreso medio de $11,890 USD (Banco Mundial, 2022b), lo que posiciona a China como país de ingresos medios-altos, perfilándose para ser un país de ingresos altos antes de 2025, si continúa con tal tendencia.

En una reciente publicación, el BM (World Bank, 2022b) señaló que el PIB per cápita de China en el 2021 estuvo por encima del global, con $12,556 USD anuales, mientras que el Fondo Monetario Internacional (FMI; International Monetary Fund [IMF] 2022a), revela que su PIB per cápita en 2022, superó los $14 mil USD. La Oficina Nacional de Estadísticas de China (ONEC), indica que el ingreso medio per cápita disponible (IMPD) fue ¥35,128 yuan renminbi (RMB) en 2021, (Xinhua, 2022c; Oficina Nacional de Estadísticas de China, 2022a), un aumento de 9.1% respecto el 2020.

Por otra parte, aunque no hay cifras oficiales en torno al ingreso monetario de los inmigrantes internacionales, existen estimaciones que lo ubican arriba del promedio del ingreso salarial nacional. De hecho, los ingresos de los residentes internacionales en China varían dependiendo del sector, posición, habilidades, experiencia y región de trabajo. En ciudades de primer nivel, los salarios mensuales en RMB difieren, según la actividad, sector, nivel de escolaridad y experiencia (Li et al., 2022; Pieke, 2012).

Por ejemplo, según FDI China (2023), dependiendo del nivel del puesto, el salario mensual aproximado en el sector de ventas se encuentra en un rango de ¥8 mil a más de ¥40 mil RMB; en marketing, este rango es de ¥10 mil a más de ¥40 mil RMB; recursos humanos sigue el mismo patrón; el del sector de tecnologías de la información (IT por su siglas en inglés) es de ¥12 mil a ¥40 mil RMB; y profesor de inglés nativo de ¥20 mil a ¥32 mil RMB.

Según Stephan y Levin (2001), los inmigrantes altamente calificados, generalmente tienen gran demanda en los países de recepción, brindando habilidades e insumos cruciales para la creación de conocimientos e innovación. Así, medidas ejecutadas por el Ministerio de Seguridad Pública de China (MSPC) y otros organismos facilitan la inmigración por medio de la residencia temporal y extensión de residencias permanentes en zonas de libre comercio a talentos, y profesionistas, que benefician en áreas clave del desarrollo tecnológico e innovación del país (Ministerio de Seguridad Pública de China, 2019). De hecho, se estimó que en 2020 las entidades económicas en China demandarían 142 millones de talentos, locales o extranjeros (Chen et al., 2013).

Contrariamente, existen factores que pueden ser mixtos o de repulsión, por lo tanto, dificultar los procesos de adaptación, en relación con aspectos de cultura, idioma, idiosincrasia, gobierno, sociedad y religión (Guo et al., 2022; Zarza & Sobrino, 2007), amén de la distancia geográfica, que incrementa los costos de traslado a China.

Igualmente, algunas características de la sociedad y cultura china pueden ser incompatibles con valores de ciertos grupos de emigrantes, lo que genera choques culturales y problemas de adaptación, incluso con los que poseen bases culturales similares, como otras nacionalidades asiáticas (Wang & Cao, 2022).

Naturalmente, la emigración internacional a China es controlada, pues las personas que emigran al país pasan por un proceso de evaluación, aprobación y sistematización a partir de su propósito de estancia, la cual generalmente es temporal (Ministerio de Ciencia y Tecnología de China, 2020). Además, se asigna mayor prioridad al personal calificado, lo que hace a la migración internacional en China diferente a la que se registra en diversos países, como los Estados Unidos de América, o de Europa, donde una proporción importante es indocumentada o no altamente calificada.

Como se observa, los factores impulsores y retractores de la emigración internacional hacia China se conjugan, para dar forma a su nuevo perfil de destino de emigrantes internacionales. Los determinantes económicos más relevantes que posicionan a China como un nuevo foco de la emigración internacional corresponden al cambio de estructura y desempeño económico, que hace al país más atractivo para el personal calificado.

La inmigración internacional en China

China está entre los países que experimentan una de las mayores diásporas internacionales, con 10 millones de emigrantes que viven fuera de China en 2020, solamente detrás de India (18 millones), México (11.8 millones) y Rusia (10.8 millones; International Organization for Migration, 2022). Sin embargo, esto no sucede en la misma magnitud desde la perspectiva de la inmigración internacional hacia China.

En efecto, la inmigración internacional en China ha estado presente a lo largo de su historia, con tendencia creciente en los últimos años. Existen estudios contemporáneos que abordan la situación de diversas comunidades internacionales y su realidad en el país. Por ejemplo, trabajos sobre las redes migratorias y condiciones de africanos en el sur de China (Jin et al., 2021; Li, 2015), y de ciudadanos de diversos países asiáticos y occidentales, los cambios de políticas migratorias (Lan & Shi, 2013; Wang, 2016) para la atracción de personal calificado (Centre for China and Globalization, 2017; Li et.al, 2022), estudios de retorno (Le Bail & Shen, 2008), entre otras causas.

De acuerdo con cifras de la Oficina Nacional de Estadísticas de China (2021), en 2020 residieron 845,697 personas de otras nacionalidades en territorio chino, las cuales apenas representaron el 0.06% de la población total del país. En comparación con la emigración de chinos hacia otras naciones, la inmigración internacional a China es todavía proporcionalmente exigua. No obstante, ésta última había mostrado una tendencia creciente en comparación con la década pasada, cuando en 2010, se contabilizaron 593,382 personas de otro país residiendo en China (Oficina Nacional de Estadísticas de China, 2011), es decir, un crecimiento del 42% en los últimos diez años.

Asimismo, no existe un perfil general para los extranjeros residentes en China, pues la naturaleza de su estancia es diversa. A pesar de ello, cifras oficiales muestran que la estructura de la inmigración internacional en China cambió en los últimos diez años. Las personas que llegaron por un empleo en el 2010 correspondían al 22.7%, y en 2020 fueron casi el 40%; estudiar pasó de ser la primera razón de estancia (25.9%) en 2010, a decrecer (12.5%) diez años después; hacer negocios transitó de ser la tercera razón de residencia (18.3%), a la penúltima (5.2%) en el 2020 (Oficina Nacional de Estadísticas de China, 2011, 2021).

Lo anterior sugiere que una proporción significativa de la población extranjera, que originalmente entró a China por estudios, permaneció en el país para después integrarse al mercado laboral, o que hubo mayor atracción de trabajadores o autoempleados. Además, una cantidad importante logró establecerse, aunque no se especifican los motivos de esta residencia. Aun así, se confirma que las razones principales de estadía están dadas para ejercer una actividad económica formal remunerada (Pieke, 2012; Pieke & Mallee, 1999).

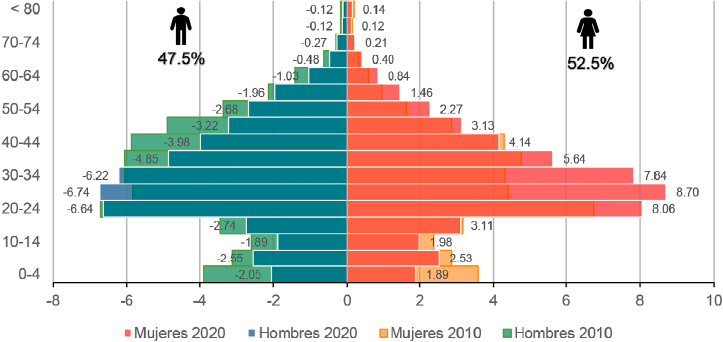

La población de inmigrantes internacionales en China en 2020 estuvo representada por 52.5% de mujeres y 47.5% de hombres. El 85.3% se encontró entre los 15 a 64 años, y el grupo de edad más numeroso comprendió de 20 a 29 años para ambos géneros; esto indica que gran parte de los migrantes internacionales en China son jóvenes en edad de trabajar (véase Figura 1).

Fuente: Elaboración propia con datos del sexto y séptimo Censo Nacional de Población de China (Oficina Nacional de Estadísticas de China, 2011, 2021).

Figura 1 Migrantes internacionales en China, edad y género, 2010-2020 (%)

Sobre la duración de estadía, el 32.9% de los migrantes internacionales permaneció en China por más de 5 años en 2020; diez años atrás, solamente el 17.5% de los residentes internacionales logró rebasar los 5 años. Las regiones donde se encuentra el mayor número de población extranjera son: Yunnan, Shanghái, Guangdong, Beijing, Fujian y Zhejiang. Considerando que el grado de urbanización de China es de 64.7%, y exceptuando Yunnan, gran parte de los residentes internacionales opta por radicar en las zonas costeras del país, con elevado desarrollo y dinamismo económico (Oficina Nacional de Estadísticas de China, 2021).

Por origen de los residentes extranjeros en China en 2020, estos provinieron de países asiáticos como: Myanmar (351 mil), Vietnam (79 mil) y Corea del Sur (59 mil), entre las tres naciones con más ciudadanos en el país (Oficina Nacional de Estadísticas de China, 2021). También se observa un incremento en el número de personas del continente africano y de cuatro países latinoamericanos (Argentina, Venezuela, Brasil, y México) entre los que más residen en China.

En el 2020, el 41.5% del total de inmigrantes internacionales fue de origen birmano. Entre otras razones como ser un paso de movimientos étnicos, comerciales, históricos y culturales (Zhou, 2021), esto explicaría el ascenso de Yunnan como la provincia que más recibió migrantes internacionales, por su colindancia geográfica con Myanmar, además de que una cantidad considerable de birmanos, habría ingresado como refugiados o desplazados (Wood, 2017).

La presencia de personas que ingresan a China como refugiados, cambia las características del país respecto a la migración, como uno que no solamente recibe personal calificado y con altos niveles de escolaridad, que sirvan a su estrategia de desarrollo económico, sino que es también destino de otro tipo de migrantes internacionales forzados a desplazarse, en la búsqueda de un refugio y preservación de la vida, por lo que la inmigración internacional en China no es totalmente homogénea y sus determinantes no solo son económicos.

En efecto, además del incentivo monetario, otros factores de atracción a los puramente económicos son: la historia y cultura milenaria, las disparidades económicas entre países, el acceso a la seguridad social, la seguridad alimentaria, la educación, los ambientes sociopolíticos, los gobiernos autoritarios, los conflictos armados y la globalización (Miao & Wang, 2017).

La política de “Cero COVID”: principales impactos económicos

Con la aparición del brote de COVID-19 en Wuhan, Hubei a principios de 2020, se implementó la política “Cero COVID”, la cual se basó principalmente en un bloqueo a la ciudad por 76 días, pruebas masivas a la población, y control de movilidad. Gracias a las estrictas acciones anti pandemia a lo largo del país entre 2020 y 2021, China logró mantener notablemente bajas las tasas de contagios y letalidad, lo que le posicionó como modelo global de éxito en combate a la pandemia (González, 2022).

A pesar del éxito inicial de estas medidas, posteriormente al Año Nuevo chino en 2022, apareció un nuevo brote de contagios en el país. A partir de esta segunda ola de infecciones, China reactivó la política “Cero COVID” para detener la expansión del virus. En efecto, en marzo de 2022, aproximadamente 345 millones de personas en 46 ciudades fueron nuevamente confinadas (Morrison et al., 2022).

Las restricciones de movilidad, pruebas masivas y monitoreo de salud fueron parte fundamental de la estrategia sanitaria china, la cual permaneció hasta finales de 2022, contabilizándose más de 35 mil casos al 25 de noviembre de ese año (Comisión Nacional de Salud de la República Popular China, 2022a). Las mayores preocupaciones se dieron por una ola letal de contagios en Hong Kong a comienzos de 2022 (AP, 2022), y la insuficiente capacidad hospitalaria para casos severos. Por lo tanto, las medidas sanitarias no variaron significativamente entre la primera (2020) y la segunda ola (2022) de contagios (véase Tabla 1).

Tabla 1 Medidas sanitarias de la política “Cero COVID”, 2020 vs. 2022

| 2020 | 2022 |

| Confinamiento de Wuhan. Se suspendió todo tipo de transporte, incluidos vuelos. Al 24 de enero, en un total de otras 12 ciudades, impusieron restricciones de movimiento, llevando el número de personas afectadas por la restricción a más de 50 millones. | Confinamiento de Shanghái. De marzo a junio, China limitó la movilidad, siendo Shanghái el mayor foco de infección. Cerca de 25 millones de residentes estuvieron bajo confinamiento. El país registró más de 20,000 nuevos casos, muy por encima del punto máximo de Wuhan en 2020, al inicio de la pandemia. |

| Interrupción del comercio. El gobierno chino extiende la orden de cierre a las actividades no esenciales, incluyendo fábricas de manufacturas en la provincia Hubei hasta al menos el 20 de febrero. | Interrupción de comercio. A partir de marzo de 2022, se restringió en los principales puertos. En lo que respecta a los comercios locales, en Shanghái, la mayoría fueron cerrados, había supermercados que funcionaban en línea con alta demanda. Las compras en línea para recibir alimentos básicos tuvieron problemáticas por la limitación de logística, canales de distribución y movilidad. |

| Infraestructura hospitalaria. Se invirtió en la ampliación de hospitales para incrementar su capacidad, y se construyeron centros hospitalarios dedicados exclusivamente para el tratamiento de la COVID-19. Simultáneamente, se aislaron tanto a infectados con el virus como a sospechosos. | Centros de aislamiento. Shanghái transformó centros de conferencias y ocupó parte de las provincias vecinas para crear instalaciones de aislamiento para albergar a miles de personas, para ser capaz de mantener su política frente a la segunda ola de contagios más grande desde 2020. |

| Activación del programa del código de salud. Las aplicaciones del código de salud iniciaron en Hangzhou, en la base de operaciones de Alibaba Group, a principios de febrero de 2020. Hangzhou estableció un grupo de trabajo por el Departamento Económico y Comisión de Tecnología de la Información, la Comisión de Salud, la Oficina de Big Data, la comisión de Desarrollo y Reforma, y otros departamentos el 6 de febrero de 2020. | Monitoreo mediante el código de salud en China. Se solicitó a los residentes proporcionar su identificación para ser registrados para reconocimiento facial y obtener un código QR. Si el código QR se ilumina en color verde, el usuario no ha tenido contacto con una persona infectada y no tiene restricción de movilidad. El código ámbar significa que el usuario debe permanecer en cuarentena. Los códigos rojos deben ser tratados o puestos en cuarentena en su hogar o en una ubicación centralizada. |

| Desarrollo de la vacuna contra la covid-19. La empresa china CanSino Biologics, anunció en julio de 2020 el inicio de la fase III de los ensayos de su vacuna. China aprobó el uso de la vacuna nombrada Ad5nCoV, para los soldados del Ejército Popular de Liberación. | Vacunación contra la covid-19. Hasta el 26 de noviembre de 2022 se habían aplicado un total de 3,443,114,000 dosis de vacunas, lo que significa que más del 90% de la población tendría ambas dosis, según la Comisión Nacional de Salud (NHC). Sin embargo, la tasa de vacunación entre los ancianos seguía siendo inferior a la tasa media de otros grupos de edad. |

Fuente: Elaboración propia con información de DW (2022); Forbes (2020); Li et al. (2021); Comisión Nacional de Salud de la República Popular China (2022b); Tang (2020); Wang (2020); Xinhua (2020) y Zhang (2022).

Con la aplicación de las políticas sanitarias en 2020 se introdujeron medidas anticíclicas para mitigar el impacto de la COVID-19, y se reactivaron las actividades económicas que habrían sido afectadas por los confinamientos (véase Tabla 2). Esto le permitió a China mantener un crecimiento económico en 2022, luego de la caída del PIB en 2.8% en 2020 y de la recuperación de 8.1% en 2021.

Tabla 2 Medidas anticíclicas de China por la pandemia de COVID-19, 2020 vs. 2022

Fuente: Elaboración propia con información de Huld (2022); Ministerio de Hacienda de China (2022); República Popular China (2021) y Xinhua (2022b).

A principios de 2022, diversos indicadores económicos de China ya mostraban tendencias de recuperación desde el 2021. En febrero se fijó el objetivo de crecimiento del PIB real a 5.5% anual (República Popular China, 2022). No obstante, el surgimiento de una segunda ola de COVID-19 en el mes de marzo de ese año marcó un impasse en los objetivos económicos de China.

Con ello las autoridades implementaron nuevamente la política sanitaria, que interrumpió gran parte de las actividades económicas, comerciales y de movilidad en varias regiones de la geografía china (González, 2022). Además, se han efectuado nuevas medidas anticíclicas, las cuales tuvieron un efecto retardador en 2022 para la reactivación económica.

Desde el punto de vista del Fondo Monetario Internacional, el menor crecimiento económico registrado por China en 2022 no sólo fue resultado de la estricta política de “Cero COVID”, sino que se entretejieron otros factores como el aumento de los precios de los energéticos, producto del conflicto entre Rusia y Ucrania; la guerra comercial y tecnológica de Estados Unidos con China; la disminución de la demanda global y la incertidumbre internacional (Gourinchas, 2022).

El Banco Mundial (World Bank, 2022a) y la OECD (2022b) confirmaron la contracción del PIB real chino en 2022, después de crecer 8.1% en 2021 (véase Figura 2). El BM estimaba en su reporte sobre las expectativas de crecimiento económico de China que su economía aumentaría 2.8% en el 2022 (World Bank, 2022c), y la OECD (2022b) predijo que este porcentaje sería del 3.2%. El FMI proyectó que en 2022 la economía creció 3%, y prevé que en 2023 este cambio sería al 5.2% (International Monetary Fund, 2023).

Nota: Año 2022* proyección del Banco Mundial.

Fuente: Elaboración propia con datos del Banco Mundial (2022a) World Bank (2022c).

Figura 2 Crecimiento del PIB real de China, 2002-2022 (% anual)

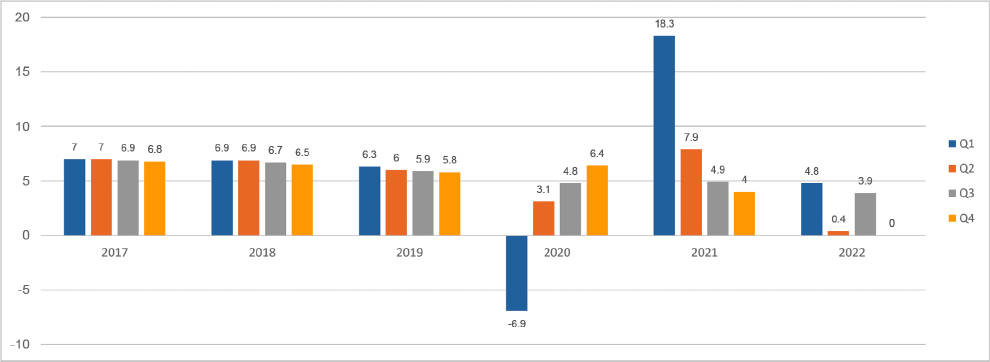

Contrario sensu, el desempeño de la economía china registró las siguientes tasas de crecimiento del PIB real trimestral en 2022: en el primer trimestre de 4.8% interanual, pero durante el segundo trimestre solamente creció 0.4% (véase Figura 3). En el tercer trimestre se logró un crecimiento del 3.9%; si bien es un cambio positivo, todavía menor con relación al año anterior; el cuarto trimestre registró 0%. En conjunto, no es suficiente para alcanzar el 5.5% anual fijado.

La Tabla 3 muestra que los principales indicadores macroeconómicos tuvieron cambios negativos entre enero y diciembre de 2022. Las variables más afectadas fueron: los nuevos contratos en proyectos extranjeros en inversión extranjera directa (IED), la inversión en bienes raíces, inversión en bienes inmuebles residenciales, la inversión en activos fijos (IAF) en construcción, y la producción de servicios. Igualmente, otros datos de comercio, como importaciones y exportaciones mostraron un declive.

Tabla 3 Evolución mensual de los principales indicadores económicos de China, 2022 (interanual acumulado %)

| 2022-01 | 2022-04 | 2022-10 | 2022-12 | Cambio % | Cambio | |

| Valor de importaciones y exportaciones |

22.2 | 10.1 | 7.7 | 4.4 | -80.2 | -17.8 |

| Exportaciones | 24.1 | 12.5 | 11.1 | 7 | -71.0 | -17.1 |

| Importaciones | 19.8 | 7.1 | 3.5 | 1.1 | -94.4 | -18.7 |

| Gastos públicos del gobierno |

7* | 5.9 | 6.4 | 6.1 | -12.9 | -0.9 |

| Ingresos públicos del gobierno |

10.5* | -4.8 | -4.5 | 0.6 | -94.3 | -9.9 |

| IPC | 0.9 | 2.1 | 2.1 | 2.1 | 133.3 | 1.2 |

| Producción de servicios | 4.2* | 0.3 | 0.1 | -0.1 | -102.4 | -4.3 |

| Valor agregado de la producción industrial |

7.5* | 4 | 4 | 3.6 | -52.0 | -3.9 |

| Inversión extranjera directa (no financiera) |

8.2 | 4.5 | 7.3 | 3.6 | -56.1 | -4.6 |

| Nuevos contratos de proyectos extranjeros en IED |

0.7 | -12.4 | -4.5 | -3 | -528.6 | -3.7 |

| Inversión en activos fijos | 12.2* | 6.8 | 5.8 | 5.1 | -58.2 | -7.1 |

| Inversión en activos fijos en manufactura |

20.9* | 12.2 | 9.7 | 9.1 | -56.5 | -11.8 |

| Inversión en activos fijos en construcción |

-22.4* | -25 | -7.9 | 2 | -108.9 | 24.4 |

| Inversión en activos fijos en manufactura de automóviles |

11.3* | 10.4 | 12.8 | 12.6 | 11.5 | 1.3 |

| Inversión en bienes raíces | 3.7* | -2.7 | -8.8 | -10 | -370.3 | -13.7 |

| Inversión en bienes inmuebles residenciales |

3.7* | -2.1 | -8.3 | -9.5 | -356.8 | -13.2 |

Nota: *Dato del mes de febrero de 2022.

Fuente: Elaboración propia con datos de Ministerio de Comercio de China (2022) y Oficina Nacional de Estadísticas de China (2022e).

Fuente: Elaboración propia con datos de Oficina Nacional de Estadísticas de China (2022d).

Figura 3 Crecimiento del PIB real de China, 2017-2022 (% trimestral)

Aunque la IED alcanzó números positivos, su variación durante el 2022 fue negativa. Esto fue señal de que algunas empresas extranjeras optaron por salir de China o por reducir sus operaciones, al menos en este plazo, cuando las restricciones sanitarias fueron más severas.

Los confinamientos de 2022 implicaron el cese de operación de unidades económicas en el ámbito público y privado. Aunque no totalmente, el valor de la producción industrial y de servicios disminuyó, debido a las restricciones de movilidad de personal, que finalmente obstaculizaron los canales de distribución de insumos, bienes y servicios, y la interrupción de cadenas de suministro.

De la misma manera, en la Tabla 4 se muestran indicadores relacionados al desarrollo social de forma trimestral, y se observa que presentan una tendencia similar a los datos macroeconómicos en el segundo trimestre de 2022, cuando se impuso nuevamente la política “Cero COVID” en regiones de China.

Tabla 4 Evolución trimestral de indicadores socioeconómicos de China 2022, (interanual acumulado %)

| 2022-1Q | 2022-2Q | 2022-3Q | 2022-4Q | Cambio % | Cambio | |

| Ingreso disponible per cápita nacional |

5 | 3 | 3.2 | 2.9 | -42.0 | -2.1 |

| Ingreso medio disponible per cápita nacional |

6.1 | 4.5 | 5.1 | 4.7 | -23.0 | -1.4 |

| Ingreso medio disponible per cápita urbano |

5.7 | 3.8 | 4.3 | 3.7 | -35.1 | -2 |

| Ingreso medio disponible per cápita rural |

6.2 | 5.7 | 5.9 | 4.9 | -21.0 | -1.3 |

| Gasto anual de consumo per cápita |

5.7 | 0.8 | 1.5 | -0.2 | -103.5 | -5.9 |

| Gasto de consumo en alimentos, bebidas, alcohol y tabaco. |

4.9 | 4.2 | 5.6 | 4.2 | -14.3 | -0.7 |

| Gasto en vestimenta y calzado |

3.6 | -2.3 | -1.1 | -3.8 | -205.6 | -7.4 |

| Gasto en vivienda | 6.7 | 6 | 5.3 | 4.3 | -35.8 | -2.4 |

| Gasto en productos y servicios diarios |

4.8 | 0.1 | 2.2 | 0.6 | -87.5 | -4.2 |

| Gastos en salud y servicios médicos | 9.1 | 2.6 | 2.5 | 0.2 | -97.8 | -8.9 |

| Gasto en educación, cultura y ocio |

6.9 | -7.4 | -4.2 | -5 | -172.5 | -11.9 |

| Desempleo nacional | 5.8 | 5.5 | 5.5 | 5.5 | -5.2 | -0.3 |

| Desempleo 16-24 años | 16 | 19.3 | 17.9 | 16.7 | 4.4 | 0.7 |

| Desempleo de migrantes nacionales |

6.3 | 5.8 | 5.6 | 5.7 | -9.5 | -0.6 |

| Ventas minoristas | 3.3 | -0.7 | 0.7 | -0.2 | -106.1 | -3.5 |

| Ventas minoristas online | 6.6 | 3.1 | 4 | 4 | -39.4 | -2.6 |

Fuente: Elaboración propia con datos de la Oficina Nacional de Estadísticas de China (2022d).

Esto revela que el consumo de los chinos disminuyó del primer al tercer trimestre, siendo el gasto en consumo en vestimenta y calzado (-205.6%), y en educación en cultura y ocio (-172.5%) los más afectados. Además, aun cuando las ventas por internet han sido las de mayor alcance entre los residentes chinos, su crecimiento igualmente ha mermado (-39.4%), evidenciando las afectaciones generales en la oferta de bienes y servicios, y disminución en la demanda.

Las micro, pequeñas y medianas empresas contribuyen con cerca del 60% del PIB chino, e integraron alrededor del 80% del empleo de capital humano en 2020 (OECD, 2022a). Las políticas sanitarias orillaron a una buena parte de éstas a suspender operaciones por alrededor de dos meses, provocando dificultades de producción, ingresos, solvencia y financiamiento para el pago de deudas, impuestos, cuotas, y salarios (Ma, 2021; Mrockova, 2022).

En efecto, la menor capacidad de oferta incidió en los niveles del consumo interno, y el aumento de desempleo. Naturalmente, una población resguardada en confinamiento no presenta los mismos niveles de consumo y productividad. Esto se reflejó en la disminución de la tasa nacional de ventas minoristas, ingresos, e incremento del desempleo cíclico.

En 2021 la tasa promedio del desempleo fue de 5.1% (Oficina Nacional de Estadísticas de China, 2022b), pero en 2022 se observó un notable aumento en la tasa de paros en las zonas urbanas, llegando a estar cerca del 6% entre los migrantes nacionales, con cerca del 20% en jóvenes de 16 a 24 años en el segundo trimestre. Esto sugiere, en el caso de los inmigrantes nacionales, que los sectores donde éstos laboraban fueron afectados por los confinamientos y medidas anti pandemia; que habrían tenido dificultades de regresar del campo a la ciudad; o que encontraron obstáculos para reincorporarse a un nuevo empleo (Kemp & Spearritt, 2021).

Impacto de la política “Cero COVID” en la inmigración internacional hacia China

A partir de la aparición de la COVID-19, de las medidas de la política de salud y la estrategia “Cero COVID”, la inmigración internacional a China se redujo por las restricciones de ingreso al país, con el fin de minimizar los contagios desde el exterior. De hecho, dicha estrategia no solo interrumpió la entrada de nuevos inmigrantes internacionales, sino que ocasionó una reversión en el número de los inmigrantes internacionales residiendo en China hasta antes de 2020.

Esto se refleja en la cantidad de entradas y salidas del país de extranjeros. Por ejemplo, la Asociación Nacional de Inmigración de China (ANIC) reportó un descenso en la cantidad de extranjeros que ingresaron y salieron de China como visitantes o residentes, de forma terrestre, marítima o aérea: en 2019 sumaron 97.7 millones y en 2021 sólo 4.5 millones (Administración Nacional de Inmigración de China, 2020, 2022).

El tráfico de pasajeros, en rutas aéreas hacia y desde China en 2019 fue de 74.2 millones de personas; cayó a sólo 9.5 millones en 2020, y se desplomó a 1.4 millones en 2021. El tráfico mensual de pasajeros en rutas internacionales en enero y febrero de 2020 fue 6.5 millones y 1.05 millones de personas respectivamente, y en marzo de 552 mil. De enero a diciembre de 2022 solamente se habían registrado 1.8 millones de pasajeros en rutas internacionales (Administración de Aviación Civil de China [AACC], 2023).

Si bien China no quedó completamente aislada, los requerimientos de entrada al país aumentaron en el periodo de contingencia, lo que mermó la capacidad de las líneas aéreas con menos personal disponible, sumado al aumento de los costos de combustible y menor demanda de vuelos, incrementando así el precio de las tarifas aéreas a China, que se reporta habrían ascendido de $3 mil a $5 mil USD a principios de 2022 (Strumpf, 2022).

Del mismo modo, los admitidos al país enfrentaron costos adicionales por el periodo de cuarentena obligatoria, los cuales tuvieron que ser cubiertos por cuenta propia. Además, a finales de 2022 las pruebas de ácidos nucleicos dejaron de ser gratuitas en varias ciudades chinas, incrementando el costo de la estancia en China (Chen, 2022).

Por ello, en el periodo de las restricciones de la política sanitaria resultó más costoso emigrar hacia China, disminuyendo la posibilidad de un flujo de emigrantes que no fueran capaces de cubrir los costos de traslado y de estancia. Como efecto de las políticas sanitarias más restrictivas, se espera que la población extranjera se haya reducido. Por ejemplo, la Cámara de Comercio Británica en China (British Chamber of Commerce in China, 2020) estimó que el 40% de su personal habría salido del país a comienzos de la pandemia.

Una encuesta realizada a 950 personas extranjeras en marzo de 2022 en Shanghái, urbe con importante número de inmigrantes internacionales, menciona que casi el 85% consideró salir del país, 48% se planteó dejar China el año siguiente, y 37% estuvo dispuesto a esperar una mayor flexibilización en las restricciones (Kelly, 2022 como se citó en Nam et al., 2022).

Según la Cámara de Comercio Europea en China (European Chamber, 2022), compañías en sectores que requieren movilidad, como la aviación, servicios legales, educación, logística, entre otros, presentaron dificultades para retener y atraer personal a China. Aunque existen mecanismos como el trabajo a distancia, se estima que la mayor parte del personal en los sectores mencionados optó por abandonar el país, ante la expectativa de no contar con fuentes de ingresos fijos, por las restricciones de movilidad o la incertidumbre laboral.

En este contexto el impacto en el mercado de trabajo ha sido tangible, tal como se observa en el nivel de desempleo de jóvenes de 2020 a 2022. Esto fue problemático incluso para el personal extranjero, porque China demanda fuerza laboral capacitada. Parte de este talento es obtenido del exterior, y en tal sentido, la pérdida de personal extranjero, puede mermar la capacidad de innovación y desarrollo de China, cuando menos en el corto plazo.

Las dificultades que conlleva atraer y retener este tipo de personal hacia China supone un desafío para alcanzar diversas iniciativas, formuladas en el XIV Plan Quinquenal 2021-2025, que promueve la modernización del país a través de la innovación y desarrollo tecnológico (Liu & González, 2021). Ya que se espera que parte de la población internacional contribuya en proyectos de innovación, desarrollo científico y tecnológico, emprendimiento, inversión, ejercicios de cooperación, comercio internacional, entre otros.

La prolongación de las medidas anti pandemia hasta finales de 2022, generaron incertidumbre en las personas que tenían contemplado emigrar hacia China o permanecer en el país. Además de la falta de claridad entre entidades productivas para la toma de decisiones, a la par de la expectativa de que un nuevo brote de contagios surgiera y continuara la interrupción de las actividades económicas.

Afortunadamente, a finales de 2022, la situación de los controles anti pandemia cambió. Esto comenzó con la reapertura de rutas aéreas internacionales a ciertos destinos en noviembre (Global Times, 2022; Xinhua, 2022a); el otorgamiento de visas de estudios de larga duración (Billman, 2023); la reducción de 7 a 5 días de cuarentena a personas provenientes de vuelos internacionales (Wu & Song, 2022); una sola prueba de ácidos nucleicos en vez de dos, 48 horas antes de la entrada al país (Embajada China en Japón, 2022), entre otras medidas.

Hacia enero de 2023, los controles más estrictos fueron eliminados. Las pruebas de ácidos nucleicos diarios, los confinamientos masivos y las cuarentenas obligatorias, dejaron de ser parte de la vida cotidiana de la población. Aunque algunas medidas permanecen, como la vacunación, o las pruebas de 48 horas al ingreso al país, éstas han sido reducidas. Además, se ha reportado la apertura de un número mayor de rutas aéreas, por ejemplo, solamente en enero de 2023, Hong Kong registró la entrada de 2 millones de personas desde el exterior (Cheung, 2023).

Es posible que con la disminución de las medidas “Cero COVID”, el grado de certidumbre entre la población local e internacional que desea regresar o se encuentra en China aumente, aunque de forma reservada, al no tener la certeza acerca de si hubiera una nueva ola de contagios y se retomasen de nuevo las medidas anti pandemia. Si esto llegara a suceder, China podría hacer uso de su pragmatismo y controlar las infecciones con medidas más flexibles.

Por todo lo expuesto se prevé una reversión, no inmediata, de los costos de traslado y de estancia en el país, dada la reducción de restricciones de entrada, aunque se anticipa que tal situación no será a niveles de 2019, debido a otras externalidades. Con ello, se asume que la emigración a China continuará, pero de forma lenta y controlada.

Conclusiones

El rápido crecimiento económico de China le permitió la expansión del ingreso disponible entre su población, y mayores oportunidades laborales. Tales factores fungieron como determinantes, que posicionaron a China como receptor de la emigración internacional. Si bien la proporción de los inmigrantes internacionales en China es mínima, respecto al total del país y de los emigrantes internacionales a escala global, el número de éstos incrementó de forma constante en los últimos diez años.

Con la aparición de la COVID-19 en el 2020, China implementó la política “Cero COVID” con medidas muy restrictivas para la contención de infecciones, pero en ese mismo año el número de inmigrantes internacionales ya era 42% más de lo registrado diez años atrás. Dichos inmigrantes internacionales percibieron a China como el país que logró controlar los contagios en tiempo récord y amortiguar el impacto en la economía, a grado tal de ser considerado un modelo de éxito en el combate a la COVID-19, y en la rápida salida de la crisis económica inducida por las acciones anti pandemia (González, 2021).

Sin embargo, al aplicar invariablemente la misma política “Cero COVID” durante la segunda ola de infecciones, que afectó al país desde los primeros meses de 2022, se generó un impacto directo negativo en el desempeño económico del país y en la movilidad de personas. Dicho impacto negativo fue observable en los principales indicadores de la economía, particularmente en el segundo y tercer trimestre del año. Ello se expresó en las caídas de la inversión en activos fijos, el consumo, las ventas minoristas; el incremento de la inflación y el desempleo, sobre todo entre jóvenes y los migrantes nacionales.

Obviamente, la política “Cero COVID” no solo perjudicó a la economía y sociedad chinas, sino que afectó su estatus de receptor de la emigración internacional. Sin embargo, aunque no se tienen cifras oficiales de lo último, esto se percibió. Particularmente durante el periodo más restrictivo, por las limitaciones de movilidad, ausencia de certidumbre en los procesos de dicha política sobre la vida diaria y laboral de los residentes y a los costos de emigrar a China, los cuales incrementaron, debido al aumento del costo de las tarifas aéreas, disminución de rutas de entrada al país, y hasta el 2022, las restricciones adicionales que implicaba ingresar al territorio chino, como cuarentenas obligatorias.

Al margen de la extensión de la política “Cero COVID” es un hecho confirmado, que el dinamismo económico de China fue un factor determinante para convertir al país en foco reciente de atracción de emigrantes internacionales, dado el incentivo que representan los altos ingresos que perciben los trabajadores internacionales en China, y que el nivel de ingreso y el dinamismo que registró este país en las últimas décadas explican la conversión de China como destino de la emigración internacional.

Sin embargo, China misma se auto impuso una restricción a la llegada de inmigrantes internacionales al territorio, al salirse de su tradicional pragmatismo, cuando ante la segunda ola de contagios de la COVID-19 no corrigió el rumbo. Es decir, el no actuar acorde a su tradicional pragmatismo le generó un impacto adverso sobre su estructura y desempeño económico, y consecuentemente, sobre la inmigración internacional, que previo a la pandemia tenía presencia importante en el país, misma que disminuyó drásticamente.

Se concluye este artículo formulando la expectativa de que con la flexibilidad de la política “Cero COVID”, tardía pero efectivamente implementada a partir de enero de 2023, China pueda restablecer las condiciones y determinantes que la volvieron foco de atracción de emigrantes internacionales en el presente siglo XXI.