text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: O32, O33, O38.

Introducción

Las nanotecnologías son una variedad de técnicas que permiten manipular la materia a escala atómica y molecular. La importancia radica en que los materiales a escala de aproximadamente entre 1 y 100 nanómetros manifiestan propiedades físicas, químicas y biológicas diferentes a las que la misma materia presenta en escala mayor. El oro, que no es reactivo en mayor tamaño, se vuelve reactivo en tamaño nano y es utilizado para elaborar sensores; el carbono como grafito es blando, pero el carbono en nanotubos es más duro que el acero. Todos los elementos químicos presentan diferente comportamiento en escala nano. Esta particularidad permite vastas modificaciones en la funcionalidad de los productos, y ha hecho que se considere a las nanotecnologías como la próxima revolución industrial (VVAA, 2014).

A diferencia de revoluciones tecnológicas precedentes, cuyo centro de impulso estaba en la energía (Revolución Industrial, invención de la electricidad, el motor de combustión interno), en el procesamiento y transmisión de información (TIC –tecnologías de la información y la comunicación), o en los seres vivos (biotecnología), las nanotecnologías tienen como centro de impulso la materia en sentido amplio, ya que su potencial es la posibilidad de utilizar las nuevas propiedades de la materia. Se trata de una Revolución Industrial que penetra todos los sectores económicos de manera más o menos simultánea, porque todos los sectores utilizan algún tipo de material, y éstos pueden ser manipulados en tamaño nano desenvolviendo novedosas funcionalidades.2

Se trata de una Revolución Tecnológica reciente, porque requirió del desarrollo de los microscopios atómicos a finales de los años ochenta y durante los noventa para que las nuevas manifestaciones de la materia -que en muchos casos ya se conocían- pudiesen ser medidas con precisión.3 Además, fue el lanzamiento de la Iniciativa Nacional de Nanotecnología de Estados Unidos en 2001 lo que provocó que muchos otros países invirtieran en Investigación y Desarrollo de nanotecnologías para no quedar rezagados. Las nanotecnologías constituyen la Revolución Tecnológica que arrancó con el siglo XXI. Según la consultora Científica,

Desde que fue anunciada la Iniciativa Nacional de Nanotecnología de los Estados Unidos en 2000 casi todas las economías desarrolladas y en desarrollo han iniciado programas nacionales de nanotecnología. Los gobiernos invierten 10 mil millones de dólares por año en Investigación y Desarrollo (Científica, 2011).

Varias razones permiten comprender que ningún país puede quedar al margen de esta Revolución Científico-tecnológica. A nivel económico, aquellos países que no producen con nanotecnología ya están importando productos de la nanotecnología muchas veces sin saberlo; lo cual tendrá impactos en la división social del trabajo, en la formación de las cadenas de valor, y en efectos no buscados como los potenciales riesgos a la salud y el medio ambiente.4

A nivel científico-tecnológico, los investigadores de las diferentes ramas están al tanto de lo que se publica y se ven presionados por formarse en estas nuevas nanociencias y nanotecnologías. Internet, las revistas científicas en línea, los congresos, las redes de colaboración en investigación hacen que el investigador esté en conocimiento de la discusión científica internacional no importa donde se localice físicamente.

A nivel político, los organismos internacionales como la Organización de Estados Americanos (OEA), la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Banco Mundial (BM) han colocado en sus agendas de cooperación para el desarrollo a las nanotecnologías como área prioritaria de desarrollo (Drilhon, 1991), junto con las tic y las biotecnologías (Foladori, 2013).

Frente a esta situación es de importancia reflexionar sobre cómo se están enfrentando los países de América Latina a esta Revolución Tecnológica.

América Latina se embarca en la Revolución de las Nanotecnologías

Avanzada la segunda década del siglo XXI, muchos países de América Latina tienen grupos de investigación en nanotecnología y sus gobiernos han manifestado que se trata de áreas prioritarias de desarrollo. Dos tendencias han convergido en ello. Por un lado, el natural desarrollo de las ciencias físico-químicas, que ya desde los años noventa del siglo XX investigaban en las propiedades de la materia en escala nano. Al menos en países –como Brasil, México y Argentina–, la investigación en las ciencias de materiales a escala nanométrica no fue resultado de ninguna política pública al respecto. Publicaciones científicas de los años noventa lo demuestran, aunque en aquel entonces el término “partículas ultrafinas” era de uso más común que el actual de nanomateriales (Robles-Belmont y Vinck, 2011). Por otro lado, estaba la presión de los organismos internacionales, que desde finales de los años noventa, colocaban a las nanotecnologías como un área prioritaria de desarrollo científico-tecnológico junto con las TIC y la biotecnología.

La tendencia a la homogeneización de las políticas públicas en Ciencia y Tecnología (CyT) tiene una larga data (Albornoz, 1997; Velho, 2011). Instituciones internacionales como la Organización de Estados Americanos (OEA), el Banco Interamericano de Desarrollo (bid) y la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (Unesco) impulsan políticas comunes de CyT en América Latina. El BM fue pionero colaborando en el financiamiento de los proyectos Milenio en nanotecnología (Foladori y Fuentes, 2008; Macilwain, 1998), la OCDE presionando para la reestructuración de todo el sector de ciencia y tecnología en México (OCDE, 1994); la OEA (COMCYT, 2004) colocando a las nanotecnologías como área prioritaria en sus asesorías a los diferentes países de la región (Foladori, 2013).

Esto no significa que su aplicación sea igual en todos los casos, pero en la mayoría de los países pueden distinguirse rasgos comunes derivados de aquellos lineamientos. Un ejemplo de este isomorfismo es la declaración de las nanotecnologías como área prioritaria de desarrollo. El cuadro 1 muestra el año en que los países señalados comenzaron sus políticas en favor de las nanotecnologías o bien las incluyeron como área prioritaria de desarrollo.

Fuente: elaboración propia.

Cuadro 1. Políticas públicas en favor de las nanotecnologías o inclusión como área prioritaria en planes de desarrollo en países seleccionados de América Latina

No todos estos países acompañaron las declaraciones de interés con apoyos financieros, pero muchos lo hicieron, al menos los mayores. Los gobiernos de Brasil (Invernizzi, Korbes y Fuck, 2012), Argentina (García, Lugones y Reising, 2012; Takeuchi et al., 2012) y México (Záyago y Foladori, 2012) financiaron redes de investigación, laboratorios multi-usuarios, disponibilizaron infraestructura y equipo, apoyaron clústeres de investigación/producción y promovieron llamados a concursos muchas veces en asociaciones público-privadas para la investigación en nanotecnologías.

Aunque resulta difícil estimar los financiamientos públicos, algunas cifras son citadas por analistas. Para Argentina se mencionan 50 millones de dólares entre 2006 y 2010 (Salvarezza, 2011). Para Brasil serían alrededor de 190 millones de dólares entre 2004 y 2009 por parte del Ministerio de Ciencia y Tecnología (Invernizzi, Korbes y Fuck, 2012), sin contar los fondos de los propios Estados que sólo en el caso de San Pablo, Minas Gerais y Río de Janeiro deben ser mayores a 60 millones de dólares en el periodo. Para México estimaciones sugieren cerca de 60 millones de dólares entre 2005 y 2010 (Takeuchi y Mora Ramos, 2011). Para Chile 30 millones de dólares entre 2005 y 2010 (Zumelzu Delgado y Zárate Aliaga, 2011).

Las políticas comunes implementadas por los países latinoamericanos en materia de nanotecnología (e.g. privilegio del apoyo al sector privado, orientación a la competitividad, incentivo a la creación de empresas spin-off de las universidades públicas) no debe ocultar algunas diferencias. En el caso argentino, por ejemplo, los financiamientos públicos son explícitamente orientados a Pequeñas y Medianas Empresas (FAN, 2012); en Brasil existe una orientación más diversificada, pero que busca integrar los financiamientos en laboratorios temáticos nacionales, siendo, por tanto, una política más articulada con estrategias nacionales de desarrollo (Invernizzi, 2010; Invernizzi, Hubert y Vinck, 2014); el caso mexicano es el más claro de una postura de financiamiento sin articulación alguna con proyectos de desarrollo nacionales (Foladori et al., 2012). Sin embargo, a pesar de las diferencias existe una orientación común, en gran parte la misma que promueven los organismos internacionales como la OCDE, o el BM (Foladori, 2013).

Pero ¿cuál ha sido la justificación explícita, tanto para declarar a las nanotecnologías como un área prioritaria de desarrollo como para destinar financiamiento público? También en este caso puede encontrarse una única y común respuesta para realidades muy diferentes: elevar la competitividad (Brasil (GT 2003: 8), México (CONACYT, 2008: 25), Argentina (República Argentina, 2009)). La justificativa supone que el desarrollo de tecnologías sofisticadas (high-technologies) permitirá mejorar la competitividad internacional, y que ésta conducirá al desarrollo y al bienestar. Pero el incremento de la competitividad no es ninguna garantía de bienestar como ha sido demostrado en muchos casos. México, por ejemplo, incrementó su competitividad inmediatamente después de entrar en el Tratado de Libre Comercio de América del Norte en 1994 y hasta el 2000, pero paralelamente aumentó la pobreza y la diferenciación social (Delgado Wise e Invernizzi, 2002). El discurso oficial también dice que las nuevas tecnologías implicarán nuevas fuentes de empleo, pero no se dice que cuanto más high-tech son las industrias menos empleo generan, y tampoco se dice cómo este tipo de tecnologías puede ser disruptiva, provocando el desempleo y cierre de empresas menos competitivas -y que naturalmente ocupan más personal (Hecker, 2005).5 Tampoco se comenta que, dado el nivel de desagregación y globalización de las cadenas productivas, se puede participar en una de ellas en términos materiales siendo marginal el valor recibido (Gereffi, 2014).

La característica material de esta Revolución Tecnológica es que el cambio sucede en la funcionalidad de la materia prima. Basta que se introduzca nano-materia prima, que en términos materiales de masa o volumen es insignificante, para que el producto final resulte diferente frente a la antigua competencia. Pero en términos de valor la situación es diferente. El agregado de valor por la incorporación de nanopartículas puede ser totalmente marginal respecto del valor final del producto. Aunque esto depende de cada cadena de valor específica, el hecho es que un producto final de las nanotecnologías es sustantivamente diferente a la competencia tradicional porque incorpora una ínfima cantidad de nanomateriales, y en términos de valor la diferencia puede ser mínima.

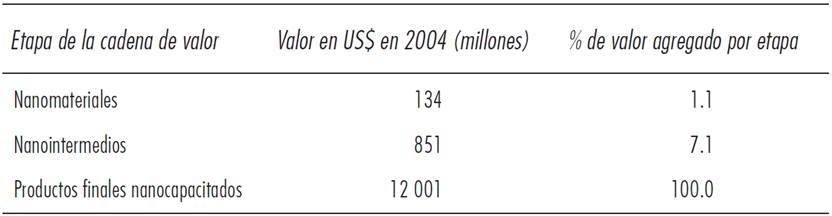

Ya en 2004, Lux Research, una consultora financiera en nanotecnologías, estimaba la siguiente relación de valor entre las tres principales etapas de la cadena de valor y según el volumen de productos en el mercado (véase cuadro 2).

Fuente:Lux Research, 2004.

Cuadro 2. Valor de los productos en el mercado según etapa en la cadena de valor6

Aunque se trata de una gruesa estimación en base al mercado total, el cuadro 2 indica que el valor de los nanomateriales está en torno del 1% del valor final del producto, y la misma consultora estima que 10 años después caería a la mitad (0.5%) debido al abaratamiento y la producción en masa de las nano-materias prima. Efectivamente, el ejemplo de los nanotubos de carbono es elocuente al respecto. El gramo de nanotubos de carbono ha bajado de más de 1 000 dólares a principios del siglo XXI a menos de 100 una década después (Rogers, Adams y Pennathur, 2011; Universiti Sains Malaysia, 2012).

Sin embargo, a pesar de agregar muy poco valor al producto final, el aporte de los nanomateriales es crucial, pues brinda al producto final una característica novedosa que lo puede convertir en disruptivo. Vidrios auto-limpiantes, nutracéuticos, llantas con mayor vida útil, filtros solares más eficientes, nanocerámicas sustitutas de vidrio y aluminio en envases son cambios que afectan radicalmente las industrias convencionales, no obstante agreguen poco valor al producto final.7

El hecho de que el valor de los nanomateriales sea marginal respecto del valor final del producto obliga a considerar con atención, y para cada producto, cómo se comporta el valor –y no sólo la materia– en la cadena de valor. Es casi un slogan de los programas de apoyo al desarrollo de las nanotecnologías que éstas aumentarán la competitividad, pero si el país en cuestión se ubica en una etapa de la cadena de valor donde el agregado de valor sea marginal, aun cuando participe en la producción de productos finales con nanotecnología no necesariamente se beneficiará económicamente de ello. El caso del iPhone de Apple es elocuente: producidos con aportes de varios países, el ensamblador final sólo obtiene 6.54 dólares de un precio de venta final de 169.41 dólares:

Paradójicamente China no crea o captura la mayor parte del valor generado por las exportaciones de su cadena de valor. De hecho, en la medida en que mayor tipo de mercancías intermedias son comercializadas dentro de las cadenas globales de valor la discrepancia crece entre los lugares donde los productos finales son producidos y exportados y donde el valor es creado y capturado. Los iPhones de Apple, por ejemplo, son totalmente ensamblados en la China por un contratante manufacturero (Foxconn) y exportado a los Estados Unidos. Cuando se utiliza una medida tradicional, que asigna el valor bruto de la exportación al país exportador, la unidad de valor de exportación de los iPhones de China es de $194.04. De esto sólo $24.63 es contenido importado de los Estados Unidos, lo que indica que cada iPhone importado a los Estados Unidos resulta en un déficit en el balance de pagos de $169.41. Sin embargo, esto no significa que China se beneficia de un beneficio de $169.41 por cada iPhone que exporta, ya que el valor agregado por China es de sólo $6.54 por teléfono (Gereffi, 2014: 20-21).

De manera que participar en cadenas de valor de nanotecnología no garantiza que las empresas o los países en cuestión se beneficien de estas nuevas tecnologías. Para embarcarse en la ola nanotecnológica no es suficiente con políticas públicas que las promuevan, aun cuando exista financiamiento, mientras no haya una planificación más ajustada de qué productos, en qué ramas y en qué condiciones se desarrollarían las nanociencias y nanotecnologías. Para la elaboración de políticas nacionales es imprescindible entender el contexto internacional.

El contexto internacional de las nanotecnologías

La imagen de la revolución de las nanotecnologías es que éstas podrían favorecer, con cierto apoyo gubernamental, el desarrollo en países en vías de desarrollo. El Grupo de Trabajo en Ciencia y Tecnología e Innovación del Proyecto Milenio de Naciones Unidas sugiere que el desarrollo de las nanotecnologías debe orientarse, en tales países, hacia sectores estratégicos como: agua potable, medicina y energía para así ayudar a alcanzar varias Metas del Milenio (Juma y Yee-Cheong, 2005; Salamanca-Buentello et al., 2005). En el mismo sentido el editorial “Enfrentando la Pobreza Global” escrito por el Consejo de Editores Científicos para el segundo número de Nature Nanotechnology (2007), propone que el desarrollo de las nanotecnologías en áreas específicas como agua y medicina será una mejora significativa para aliviar la vida de los pobres.

Más allá de la buena voluntad de la propuesta del Proyecto de la ONU, el problema se plantea en los procesos de producción de los filtros de agua o de las nano medicinas. Lo mismo que en nano-energía o en cualquier otra rama, las empresas dependen en primera instancia de la compra de la nano-materia prima con la que se elaboran los filtros (e.g. nanotubos de carbono), los captadores de energía (e.g. dióxido de titanio), las medicinas (e.g. dendrímeros), que está fuertemente concentrada en corporaciones químicas internacionales, y dependiendo de la rama, la empresa requiere de procesos intermedios, para funcionalizar la materia prima al producto final. El resultado es que la gran mayoría de las empresas nanotecnológicas en América Latina se ubican en las fases últimas de la cadena de valor, en el “agregado” de la materia prima funcionalizada al producto final. En México, una reciente investigación muestra que más del 50% de las empresas de nanotecnología se ubican en la última fase de la cadena de valor y tan sólo 4% de las empresas producen o investigan en algún tipo de instrumento para el proceso de diseño y/o manipulación nanotecnológico (Appelbaum et al., 2016). En Argentina cerca del 45% agregan nanomateriales a los productos finales (Zayago Lau et al., 2015). En definitiva las empresas de nanotecnología, aún aquellas que se orientan a productos que pueden pensarse más cercanos a la satisfacción de las necesidades sociales, están atrapadas en un contexto mundial de cadena de valor que las hacen depender de condiciones externas de las corporaciones químicas en cuanto a la materia prima, y de media docena o algo más de grandes productoras de equipo técnico sofisticado (e.g. microscopios). Sin una política gubernamental de integración vertical de las cadenas de valor de las nanotecnologías resulta ilusorio el papel que ésas puedan cumplir en términos de desarrollo social.

Además de los quiebre en la cadena de valor, en la sociedad capitalista existe una doble metamorfosis que impide que los productos satisfagan directamente las necesidades para las cuales fueron creados. La primera es que estos productos deben llegar al mercado, eso significa que sus precios deben compensar los costos de producción y todavía ofrecer una ganancia al empresario. Cuando existen inversiones alternativas que dan mayores ganancias, la producción se orienta a estos últimos sectores. Las enfermedades de los pobres (neglected diseases) es un ejemplo muy elocuente de importantes áreas de investigación marginadas por razones de mercado. La segunda metamorfosis se refiere a que los consumidores deben poseer capacidad de compra para adquirir las mercancías. Una vez más, éste no es el caso de los millones de pobres de América Latina y el mundo. Debido a estas dos metamorfosis, en una economía de mercado una propuesta de desarrollo tecnológico que se limite a sugerir o subsidiar tímidamente la producción de productos estratégicos que satisfagan necesidades inmediatas no es más que una declaración de buenas intenciones.

En buena parte de los discursos oficiales sobre nanotecnologías, y a veces también en los financiamientos, está presente esta idea de las nanotecnologías como palanca al desarrollo. En algunos casos se sugiere que podrían surgir pequeñas y medianas empresas que dinamicen la economía.8 Esta imagen es tomada de lo que sucedió con la revolución de las TIC y de la biotecnología, donde hasta cierto punto aquello fue cierto. Sin embargo, la situación a mediados de la primera década del siglo XXI no es igual a la que existía en los años noventa, cuando aquellas otras revoluciones tecnológicas tuvieron su auge. El contexto diferente es clave para entender que sin políticas públicas que lo contemplen es muy difícil que el desarrollo de las nanotecnologías vaya a colaborar, en los países de América Latina, en mejorar las condiciones de vida de la población, para no hablar de incrementar la competitividad. Entonces, ¿cuál es la diferencia de los años noventa respecto de 2004 y en delante cuando se desarrollan las nanotecnologías? La principal diferencia está en la concentración del capital a nivel mundial.

Las estimaciones ofrecidas por diversas consultoras internacionales señalan que el mercado mundial de los productos con nanomateriales ha sobrepasado los 3 mil millones de dólares en 2014. Uno de los últimos reportes, de la BCC Research, estima en 3.4 mil millones, estando el grueso del mercado en Estados Unidos y Asia-Pacífico (BCC Research, 2014). Pero, estos datos estiman la venta de todos los productos con nanomateriales; si se presta atención a las nano-materia prima, que constituyen el punto de partida de cualquier otra industria nanotecnológica, la concentración en pocas corporaciones químicas es alarmante. Más adelante ofreceremos datos de la concentración de la producción de nanotubos de carbono y de dióxido de titanio, dos de las nano-materias primas más versátiles, por ser utilizadas en diversas ramas, y de mayor producción en términos de cantidades físicas, y donde un puñado de corporaciones produce más del 80% mundial. Esta concentración en corporaciones químicas no debe sorprender, ya que la producción de nano-materia prima homogénea, capaz de ser incorporada en procesos industriales es costosa y requiere de sofisticada infraestructura.

A poco más de una década de que el mercado de productos con nanotecnologías comenzara a crecer significativamente, la concentración del capital en grandes corporaciones ya se manifiesta. La consultora en nanotecnología Científica señala: “Recientemente el número de productores de nanomateriales ha decrecido en la medida en que se centraliza y las compañías químicas multinacionales dominan el mercado” (Científica, 2008: 27).

A pesar que las nanotecnologías se vienen investigando desde los años noventa sostenidamente, no es sino a partir del siglo XXI, y como consecuencia de las iniciativas gubernamentales que inyectan fondos públicos a la investigación, que ocurrió un boom en la Investigación y Desarrollo y en la venta de productos que incorporan nanotecnología. El hecho de haber ingresado en el mercado en el siglo XXI es de por sí significativo, si consideramos que el grado de concentración del capital en la economía mundial es mucho mayor que cuando se dio la revolución de las tic y de las biotecnologías en los años ochenta y noventa del siglo XX. Una de las consecuencias más notorias del proceso de liberalización y globalización de las dos últimas décadas del siglo pasado ha sido la concentración del capital en pocas y poderosas corporaciones transnacionales en la mayoría de los sectores económicos.

En Estados Unidos, por ejemplo, en 1987 el 25% de los sectores industriales manufactureros estaba controlado por cuatro empresas que reunían el 50% o más de las ventas; para el 2007 aumentaron a 38% los sectores industriales fuertemente concentrados (Foster, McChesney y Jonna, 2011). Los años noventa fueron el boom del periodo de la globalización y, también, de la rápida concentración del capital. El contexto de surgimiento de las nanotecnologías, prácticamente a mediados de la primera década del siglo XXI, era de significativa mayor concentración que en cualquier periodo anterior.

La concentración del capital se vio apoyada por diversos procesos de regulación e institucionalización, como la protección a la propiedad intelectual. Estos son procesos demorados, caros y susceptibles a interminables juicios,9 que dificultan el control por parte de pequeñas y medianas empresas y favorecen la concentración. Las aplicaciones a patentes en la Organización Mundial de la Propiedad Intelectual (OMPI) fueron 20 mil en 1990, 90 mil en 2000 y más de 140 mil en 2006 (OMPI, 2007).10 Otro elemento relacionado a la concentración del capital es el crecimiento de las ramas financieras de las grandes corporaciones. Estas han creado fondos de capital de riesgo para financiar pequeñas y medianas empresas controlando su destino (strategic investors); bien por un proceso de fusión y adquisiciones, bien por financiamientos que incluyen cláusulas de participación en las mesas directivas. Todo ello conduce a que los dueños de las nuevas empresas no tienen su objetivo puesto en crecer y expandirse, sino en venderlas tan pronto logren algún reconocimiento en el mercado. Así que una nueva empresa (start-up) logra afianzarse, y esto puede suceder de entre dos a cinco años, tiende a ser vendida a grandes corporaciones, o fusionarse con otras mayores. Se trata de una doble tendencia. Por un lado, de las grandes corporaciones que en lugar de invertir en formación de personal calificado seleccionan del mercado aquél ya probado (Graham, 2005).11 Por otro, porque los costos de mantenimiento de empresas de alta tecnología –con excepción de pocas ramas– han aumentado, tanto en términos administrativos y legales como materiales,12 y en el área de las nanotecnologías el equipo e instalaciones requiere de grandes inversiones.13

Un elemento coyuntural para la rápida concentración del capital en las nanotecnologías ha sido la crisis de 2008. Los productos de las nanotecnologías y las empresas con Investigación y Desarrollo en el rubro habían surgido apenas tres o cuatro años antes, cuando existía capital de riesgo. Pero la crisis de 2008 retiró el capital de riesgo de cualquier inversión que no tuviera un retorno rápido y visible (NCMS, 2010: 20, 23). En este sentido la coyuntura económica reforzó la tendencia a la concentración del capital. El estudio de 2008-2010 del National Center for Manufacturing Sciences sobre estrategias de comercialización de nanotecnología durante 2008-2010, y focalizado en el llamado “valle de la muerte”, o cómo pasar de la Investigación y Desarrollo a la producción industrial, comenta el impacto de la crisis en la concentración del capital y control de la cadena de valor, mediante la compra o asociación de las pequeñas empresas con las grandes e integrando verticalmente la cadena de valor:

Fuertes compañías de nanotecnología explotaron la caída industrial invirtiendo o adquiriendo competidores tecnológicos sub valuados e integrando verticalmente a abastecedores de materiales y de procesos intermedios, incrementando así el control de los productos / procesos de las cadenas de valor (NCMS, 2010: 20).14

La consultora Lux Research también opina que la crisis favorece a las grandes corporaciones en detrimento de las start ups:

La economía ofrece un margen a las largas corporaciones, y desafía a las start-ups. La caía de la economía invita a los beneficiados con buenos recursos a renovar y reposicionar sus portafolios tecnológicos golpeando y acogotando a las pequeñas compañías abaratándolas. Las start-ups apuradas por circulante lo necesitan como prioridad para sobrevivir mientras los mercados se recuperan (Lux Research, 2009).15

A diferencia de las TIC y de la biotecnología, la Revolución de las Nanotecnologías nació en un ambiente económico de mayor concentración y fue rápidamente cooptado por la grandes corporaciones, haciendo difícil que pequeñas y medianas empresas en países en desarrollo puedan subirse a la ola de las nanotecnologías sin que sus empresas sean en pocos años compradas, fusionadas o quebradas por las grandes corporaciones. A pesar que los costos de producir algunos nanomateriales puedan ser relativamente accesibles para pequeñas empresas, el salto a la producción industrial no lo es, tanto por el equipo sofisticado y caro como por las dificultades de producir materia prima homogénea.16 El resultado es que muchos países financian pequeñas empresas de nanotecnología bajo el concepto de que apoyan la Innovación y el Desarrollo pero la realidad es que en pocos años son venidas a grandes corporaciones, haciendo dudoso su papel en el desarrollo.

Aunque no hay datos precisos, es posible que los principales nano-materiales que están en el mercado sean los nanotubos de carbono y fulerenos, el dióxido de titanio, el óxido de zinc, y la nano-plata17 según lo consideró el Center for Knowledge Management of Nanoscience and Nanotechnology (CKMNT) de la India en 2010 (Patel, 2011).

Los nanotubos de carbono son uno de las materias prima nanotecnológicas más versátiles con aplicaciones en muy diversas ramas económicas.18 Los nanotubos de carbono (la inmensa mayoría son nanotubos de múltiple pared) representaban, según el CKMNT, el 28% del mercado de nanomateriales en 2010 (Patel, 2011). La producción industrial de nanotubos de carbono está fuertemente concentrada en pocas corporaciones. El informe de la CKMNT para 2010 calcula que el 66% de la producción estaría en manos de cuatro empresas que producían arriba de las 100 toneladas anuales cada una (Showa Denko, CNanotec Ltd, Nanocyl S.A., Bayer MaterialScience AG) (Patel, 2011).

Lo mismo que sucede con los nanotubos de carbono ocurre con las otras nano-materias primas que constituyen el grueso del mercado. Las nanopartículas de dióxido de titanio es otro ejemplo. Según Future Markets Inc. (2011) se producían 50 400 toneladas a nivel mundial; pero la mayoría de la producción concentrada en un puñado de corporaciones químicas (DuPont, Nanophase, NanoGram, Advanced Nanotech, Nanogate, Degussa / Evonik, AltairNano) (Robichaud et al., 2009). Según el registro no exhaustivo de Nanowerk, casi el 50% de las empresas que suministran materias primas nanotecnológicas están localizadas en Estados Unidos (Nanowerk, 2014).

Las políticas públicas en nanotecnología en América Latina

En América Latina casi todos los fondos para Investigación y Desarrollo de nanotecnologías son públicos. En algunos países, como es el caso de Brasil, México, Argentina y Chile, hay fondos dirigidos explícitamente a las nanotecnologías (Foladori e Invernizzi, 2013). En otros países los investigadores deben competir en concursos junto a otras áreas o tópicos de investigación. Pero, la norma que prima es que el financiamiento sea de corto plazo y privilegiando los centros de excelencia. Normalmente se trata de fondos para concursos de uno a tres años. La idea es que el gobierno dé un primer estímulo y las empresas privadas se encarguen, a partir de allí, en invertir en Investigación y Desarrollo de las nanociencias y nanotecnologías y en incorporar los conocimientos a los procesos productivos para llegar con productos al mercado. Sin embargo, con las nanotecnologías no se está ante un mercado conocido, donde existen cadenas de producción articuladas y mecanismos de acceso a créditos y al mercado en funcionamiento. Se trata de productos nuevos, muchas veces disruptivos en el sentido de que cumplen múltiples funciones y no son exactamente iguales a los que venían existiendo en el mercado. Se trata, también, de productos que deben crear nuevas cadenas, desde la compra de la materia prima hasta los procesos de incorporación de las nanopartículas o nanoestructuras a los productos finales existentes. No hay experiencia histórica de mercado en esto, lo cual hace muy difícil que las empresas privadas inviertan en Investigación y Desarrollo y en la producción en estas condiciones de incertidumbre.

Considerando que el financiamiento público sustancial a las nanotecnologías es relativamente reciente (aproximadamente desde 2004 en Brasil, desde 2006 en Argentina, y desde 2007 en México) resulta muy difícil estimar resultados de estas políticas, máxime cuando apenas aparecen los primeros estudios sobre productos de la nanotecnología en los mercados latinoamericanos.

Sin embargo, la mayoría de los países de América Latina tienen grupos de investigación y, en alguna medida, equipo técnico sofisticado que les permite competir en Investigación y Desarrollo a nivel internacional. A pesar que no existen registros oficiales sobre las actividades de investigación en nanotecnología en los países de América Latina (lo más cercano es la información que ofrece el banco de datos de grupos de investigación del CNPq de Brasil), una investigación patrocinada por el EU 7th Framework Programme con participación de equipos latinoamericanos, realizó un relevamiento de grupos de investigación de nanotecnología en siete países de América Latina en los temas de nano-agua, nano-energía, y nano-medicina, y encontró grupos con capacidad de competencia internacional en los tres temas.19

Pero la orientación de las políticas públicas a promover la inserción de esta investigación mayoritariamente pública con las empresas privadas presenta muchos “valles de la muerte” que dificultan la transición; porque resulta muy difícil conectar varias empresas en el nivel de la producción con la comercialización y los consumidores finales, a este salto entre producción y comercialización se le conoce como “valle de la muerte”. Contradictoriamente muchos países de América Latina tienen un sector no explotado por las políticas públicas en materia de Ciencia y Tecnología. Se trata de sectores donde el control estatal es cuasi o totalmente monopólico. A pesar de las privatizaciones de los años ochenta y noventa, muchos países aún tienen sectores públicos de producción material y de servicios, muchas veces en las áreas de agua potable, energía, salud, y transportes. Bien se podrían utilizar estos sectores para integrar a la Investigación y Desarrollo e impulsar la producción bajo el control total o cuasi total de toda la cadena de valor, evitando de esta forma los “valles de la muerte” que el mercado genera. Sectores como el agua potable, la energía, el transporte público y la salud pública cuentan con mecanismos para hacer llegar al consumidor los productos finales, sin necesidad de pasar por el mercado, o pasando de manera subsidiada. Un proyecto de esta naturaleza integraría orgánicamente a los grupos de investigación con los procesos de producción y con el consumo. Sin embargo, la orientación de la mayoría de las políticas a privilegiar la empresa privada puede enfrentarse, en el caso de las nanotecnologías, a una fuerte subordinación a las corporaciones transnacionales.

Conclusiones

La mayoría de los países de América Latina cuentan con grupos de investigación calificados en nanociencias y nanotecnologías. Muchos de ellos disponen de equipo sofisticado y a la altura de centros de excelencia internacional (Foladori, Invernizzi y Záyago, 2012). Estos grupos, centros de investigación y laboratorios especializados se fueron creando a lo largo de la primera década de este siglo (Foladori et al., 2012)

Las políticas públicas de nanotecnología en América Latina han privilegiado que esos grupos de investigación se integren con la empresa privada, o inclusive generen start-ups. El éxito de un camino de esta naturaleza es altamente discutible debido al contexto internacional en que las nanotecnologías han surgido. A diferencia de lo que en parte ocurrió con las TIC o con las biotecnologías, el grado de concentración del capital a nivel internacional a principios de 2000, cuando irrumpen las nanotecnologías, es mucho mayor que una década antes.

Las grandes corporaciones han cooptado las principales cadenas de valor de las nanotecnologías. Es difícil integrarse a alguna cadena de valor sin pasar a tener un lugar marginal en términos de beneficios económicos. Además, la orientación productiva de las grandes corporaciones internacionales difícilmente tiene que ver con las necesidades mayoritarias de los países de América Latina, no obstante en algún caso pueda incrementar la competitividad internacional.

Los países de América Latina aún tienen sectores estatales cuasi o monopólicos, como en salud pública, energía, agua o transporte en determinados países. En estos casos se tiene la ventaja de que podría establecerse una producción integrada verticalmente, desde la producción hasta los propios consumidores. Podría conectarse la investigación y desarrollo con la producción y con el consumo, evitando los “valles de la muerte” que la producción para el mercado genera. Infelizmente este no es el camino que las políticas públicas en Ciencia y Tecnología han escogido.