text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La emergencia sanitaria, provocada por la propagación del virus denominado SARS-CoV- 2, causante de la enfermedad COVID-19, determinó que los gobiernos nacionales emprendieran medidas de mitigación que alteraron distintas esferas de la vida social, entre estas el confinamiento, el distanciamiento social y la suspensión selectiva de actividades productivas.

La pandemia no es por sí misma causante del descenso de la actividad económica, fue un proceso indirecto, inducido por las regulaciones impuestas a las actividades productivas con alta interacción social y copresencia. El paro temporal de empresas y negocios en distintos segmentos implicó desajustes en las cadenas de valor en que participan, pérdida relativa de empleos y menor oferta y demanda de bienes y servicios no prioritarios.

La tendencia recesiva de la economía despertó el interés por elaborar evaluaciones sobre agregados macroeconómicos a escala nacional como el producto interno bruto (PIB). Si bien este indicador refleja el desempeño del sistema económico en su conjunto, el comportamiento de actividades específicas en distintos ámbitos subnacionales es heterogénea. En el caso de México, este proceso se puede captar mediante el cambio en la proporción de la producción total de bienes y servicios de las entidades federativas y sus sectores. El contexto económico inédito puso a prueba las capacidades de resistencia de las empresas y las personas afectadas durante una de las fases de la pandemia, pero también implicó nuevos desafíos para los gobiernos subnacionales, dado que se considera que estos pueden diseñar medidas de respuesta y recuperación más próximas a sus ámbitos territoriales de actuación (OCDE, 2020).

El objetivo de este trabajo es analizar el comportamiento recesivo de las entidades federativas de México y sus sectores productivos durante la etapa de mayor inactividad económica, correspondiente al segundo trimestre del 2020. Para este propósito, se aplicó una técnica que permitió estimar las pérdidas sectoriales que se registraron a través del PIB estatal. De manera complementaria, se identifican y analizan las acciones, incentivos y programas implementados por los gobiernos estatales para atender la situación.

El texto se organiza en cuatro apartados. En el primero se revisan algunas interpretaciones sobre la relación entre eventos pandémicos y desempeño productivo; en el segundo, se desarrolla la propuesta metodológica utilizada para medir las pérdidas del PIB sectorial por entidad federativa; en la tercera sección se presentan los resultados de la evaluación; finalmente, se analizan las acciones de carácter económico instrumentadas por los gobiernos estales para atender la adversidad.

Desempeño económico bajo contextos de pandemia

El comportamiento espacial de las epidemias y las estrategias para su mitigación han sido estudiados con cierta amplitud por diversas disciplinas; sin embargo, los efectos indirectos causados por pandemias de alto impacto, que implican restricciones para el desarrollo de las actividades sociales y productivas, no han recibido la misma atención.

De acuerdo con Wilches-Chaux (1997), los estudios sobre vulnerabilidad territorial se aproximan al entendimiento sobre los lugares con alta probabilidad de verse afectados de manera negativa por eventos o amenazas de origen exógeno. Méndez (2018) reconoce dos razones que condicionan la vulnerabilidad de los territorios: en primer lugar, su grado de exposición a situaciones de riesgo que escapan a su control y provocan inseguridad; en segundo término, la limitada capacidad de respuesta que resulta tanto de la suma de sus debilidades internas, derivada de la escasez de recursos, como por la carencia de apoyos externos para atenuar los daños provocados.

Considerando que el control y mitigación de eventos pandémicos de gran intensidad, como la COVID-19, implican la desactivación de numerosas formas de interacción social y movilidad de la población, algunos autores (Lavell et al. 2020; Méndez, 2020; Esquivel, 2020), sugieren que la mayor exposición de los territorios a sufrir comportamientos depresivos de su economía se vincula a diferentes factores. El primero de ellos es la presencia de sectores cuyo funcionamiento depende del lugar donde se llevan a cabo, sea porque los recursos utilizados están anclados al territorio o porque existen empresas en las que los productos que generan o servicios que ofrecen se realizan in situ; otro corresponde a la excesiva especialización productiva, esta condición es riesgosa debido a la concentración de capacidades productivas en una sola actividad; uno más, es la presencia de sectores con perfiles ocupacionales basados en actividades manuales presenciales, poco sustituibles por teletrabajo; el cuarto factor es la fragilidad laboral asociada a empleos precarios y de menor calificación; por último, se encuentra la participación de unidades productivas con escasos recursos para resistir situaciones críticas, debido a sus ingresos limitados o a restricciones para acceder a fuentes de financiamiento.

Antes de la COVID-19, la literatura especializada reporta escasas investigaciones que den cuenta de la relación entre eventos de pandemia y sus riesgos para los sectores productivos, posiblemente porque a pesar de las emergencias sanitarias de esta naturaleza registradas en las últimas dos décadas, no alcanzaron la dimensión global de contagios y letalidad que provocó el coronavirus SARS-CoV-2. La propagación del virus H1N1, cuyo foco de origen y difusión se ubicó en México en el 2009, despertó cierto interés en estudios de medición de impacto económico. La Comisión Económica para América Latina (CEPAL), realizó una estimación del valor de las pérdidas económicas que esta pandemia tuvo en México y sus entidades federativas (CEPAL, 2010). Sus resultados evidenciaron el mayor grado de afectación en la capital del país y el estado de Quintana Roo, en el primer caso, como consecuencia de su alta especialización en servicios que fueron sujetos a rígidos controles; en el segundo, debido a la alta concentración de la economía de esa entidad en el sector turístico, uno de los que resintió la caída de la demanda internacional.

A lo largo del 2020 se registraron resultados de investigaciones sobre el desempeño económico de distintas unidades espaciales bajo el contexto pandémico. Niembro y Calá (2020) propusieron un índice de afectación económica regional en Argentina basado en el grado de operatividad del empleo sectorial en diferentes ambitos administrativos. A nivel provincial, las unidades ubicadas en la región patagónica presentaron mayor afectación como consecuencia de su alta proporción de empleos en el turismo y la minería, mientras que las menos afectadas resultaron ser las que contaron con una base agroalimentaria, como el caso de Tucumán, Entre Ríos y Jujuy.

Bonet-Morón et al. (2020) utilizaron un modelo insumo-producto regional para estimar la pérdida de empleos formales e informales de los sectores en los departamentos de Colombia. Los más afectados fueron Antioquía, Boyacá, San Andrés, Santander y Valle del Cauca debido a que ahí predominan mercados laborales en los servicios de hostelería y de alimentación, el sector inmobiliario, los servicios administrativos, la construcción y el comercio.

El trabajo de Méndez (2020) para España consideró seis variables sociolaborales que sintetizó en un índice de vulnerabilidad a nivel provincial durante el primer semestre de 2020. Sus resultados reflejaron mayor fragilidad en las provincias especializadas en el turismo y el sector inmobiliario; en un nivel intermedio clasificó aquellas con actividades agrícolas y agroindustriales en el interior de España, y con valores heterogéneos identificó a las cincunscripciones con grandes áreas urbanas y estructuras productivas basadas en servicios.

Gaugitsch et al. (2020) elaboraron un índice multivariado regional para la Unión Europea (UE) basado en un grupo de indicadores sociodemográficos, laborales y de estructura económica. Sus resultados se desagregaron en 283 unidades espaciales, una de las agrupaciones que utiliza la UE denominada “Nomenclatura de Unidades Territoriales Estadísticas” (NUTS-2). Los hallazgos de este estudio permitieron ubicar un menor desempeño económico en los ámbitos integrados a cadenas internacionales de oferta y demanda, como la industria automotriz, el turismo, la cultura y el transporte aéreo. La misma investigación también reveló la presencia de regiones afectadas por las condiciones de menor ingreso de su población y la limitada accesibilidad a medios digitales.

Estos trabajos coinciden en reconocer que la mayor exposición a los desajustes económicos bajo el contexto pandémico de la COVID-19 estuvo relacionada a factores intrínsecos a cada ámbito territorial, entre los que sobresalen las restricciones institucionales sobre actividades con un alto contenido de trabajo presencial y operaciones manuales; sectores con mayor dependencia de insumos y usuarios externos, así como mercados laborales informales y con percepciones salariales más bajas.

En el caso de México, la desaceleración de la actividad económica que ocurrió durante los primeros meses de la pandemia se explica, en principio, por las disposiciones institucionales que se aplicaron a nivel nacional. La declaratoria de excepcionalidad que motivó el paro de la producción de empresas manufactureras y el cierre de negocios ubicados en ramas de servicios consideradas no prioritarias, provino del decreto presidencial del 27 de marzo de 2020 y las disposiciones del Consejo Nacional de Salubridad del 30 de marzo del mismo año (Gobierno Federal, 2020).

El entorno económico mundial adverso complicó la situación para México, pues se presentaron tres shocks externos que se sumaron a las restricciones del gobierno federal. El primero fue la caída de los precios de los hidrocarburos, misma que coincidió con el trimestre más pronunciado de inactividad económica; el segundo correspondió a la desaceleración de la economía estadounidense y el cierre de la frontera con el vecino país, ello alteró el funcionamiento regular de las cadenas productivas que comparten ambas economías; finalmente, se registró una sensible disminución del arribo de turistas internacionales, lo cual precipitó la suspensión temporal de actividades de la cadena de valor en este segmento, especialmente los servicios de hospedaje, venta de alimentos y bebidas en establecimientos y operaciones de soporte al turismo (transportación aérea y terrestre, agencias de viaje, tour operadores, producción de artesanías, entre otros).

Bajo una situación inédita de inactividad productiva inducida y el contexto externo desfavorable, los gobiernos estales no contaron al inicio de la fase de la pandemia con mecanismos para atender los afectos económicos adversos en sus propios ámbitos de actuación. Eventualmente, numerosas iniciativas se fueron implementando, especialmente porque el mayor confinamiento y la disminución de la movilidad de las personas durante los primeros tres meses de la pandemia también alteraron la operación regular de empresas y del consumo de bienes y servicios.

PROPUESTA METODOLÓGICA

La evaluación de las economías estatales se basó en el análisis del cambio en las participaciones del PIB sectorial bajo tres supuestos. Primero, se consideró que el impacto principal en el desempeño de cada sector ocurrió por la suspensión de actividades no esenciales, las cuales, después de identificarlas, se agruparon en las ramas censales correspondientes. Segundo, se tomó como referencia el PIB que registran las cuentas nacionales por entidad federativa de 2018, que corresponde al último dato conocido desagregado en ese nivel; el supuesto es que el PIB de ese año y el correspondiente al 2020 presentaron una distribución similar en términos proporcionales y en ausencia del efecto de la COVID-19. Tercero, se asumió que el efecto de cada día sobre el PIB es homogéneo, es decir, no se consideraron diferencias entre los días de la semana ni comportamientos estacionales.

El periodo de la evaluación fue de 75 días, es decir, dos meses y medio, entre el 1 de abril y el 15 de junio de 2020. La elección de este lapso se justifica porque la fecha oficial de suspensión de las actividades no esenciales que se anunció el 31 de marzo se prorrogó hasta mayo. Si bien desde mediados de este último mes se comenzaron a levantar restricciones para los municipios sin casos de COVID-19, buena parte de la actividad productiva en la mayor parte del país continuó interrumpida hasta finales de mayo y principios de junio. Cabe señalar que el sistema de semáforos epidemiológicos estatales permitió la apertura parcial de actividades sociales y económicas a partir del segundo semestre de 2020 y los primeros de 2021; sin embargo, por las razones expuestas la evaluación en este trabajo considera solo el periodo de mayor inactividad económica que ocurrió durante la primavera de 2020.

Se adaptó una metodología propuesta por el Banco de México, diseñada originalmente para calcular la proporción de afectaciones al PIB de las entidades federativas a raíz de la disrupción causada por los sismos de septiembre de 2017 en el tercer trimestre de ese año (Banco de México, 2017). Una vez que se contó con la participación de cada sector por entidad en el PIB nacional, así como con el número de días de paro de la actividad económica, a causa de la emergencia sanitaria y el porcentaje de afectación para cada entidad federativa y por rama productiva, la fracción del PIB nacional anualizado perdido durante la emergencia sanitaria se calculó mediante la siguiente fórmula:

Donde:

| |

∝ s,e |

= participación de cada entidad (e) y sector (s) en el PIB nacional; |

%afect s, e, d |

= porcentaje de daños en cada entidad (e) y sector (s) en cada periodo (d) durante el periodo de la contingencia sanitaria señalado. |

En caso de no haber afectación en la rama asociada a una actividad esencial, toma valor uno (100%); si hubiera interrupción total o parcial, adquiere el valor de menos uno (-100%). Para situaciones de actividades parcialmente afectadas se consideraron estimaciones intermedias entre cero y uno, de acuerdo al número de subramas impactadas (Cuadro 1). El valor 365 en la fórmula corresponde al número de días del año y permite comparar la proporción de los días de inactividad económica bajo el periodo considerado.

Cuadro 1 Proporción estimada de actividad considerada esencial en cada rama de actividad.

| Clave censal | Rama de actividad | Proporción de actividad esencial (%) |

| 11 | Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza | 100.0 |

| 211 | Minería | 0.0 |

| 212 | Extracción de petróleo | 50.0 |

| 22 | Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final | 100.0 |

| 23 | Construcción | 13.2 |

| 311 | Industria alimentaria | 100.0 |

| 312 | Industria de las bebidas y del tabaco | 50.0 |

| 313-314 | Fabricación de insumos textiles y acabado de textiles; fabricación de productos textiles, excepto prendas de vestir | 0.0 |

| 315-316 | Fabricación de prendas de vestir; curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 0.0 |

| 321 | Industria de la madera | 0.0 |

| 322-323 | Industria del papel; impresión e industrias conexas | 0.0 |

| 324-326 | Fabricación de productos derivados del petróleo y del carbón; industria química; industria del plástico y del hule | 75.0 |

| 327 | Fabricación de productos a base de minerales no metálicos | 0.0 |

| 331-332 | Industrias metálicas básicas; fabricación de productos metálicos | 0.0 |

| 333-336 | Fabricación de maquinaria y equipo; fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos; fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica; fabricación de equipo de transporte | 0.0 |

| 337 | Fabricación de muebles, colchones y persianas | 0.0 |

| 339 | Otras industrias manufactureras | 43.5 |

| 43 | Comercio al por mayor | 53.9 |

| 46 | Comercio al por menor | 34.9 |

| 48-49 | Transportes, correos y almacenamiento | 75.0 |

| 51 | Información en medios masivos | 35.0 |

| 52 | Servicios financieros y de seguros | 75.0 |

| 53 | Servicios inmobiliarios y de alquiler de bienes muebles e intangibles | 0.0 |

| 54 | Servicios profesionales, científicos y técnicos | 0.0 |

| 55 | Corporativos | 0.0 |

| 56 | Servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación | 18.2 |

| 61 | Servicios educativos | 75.0 |

| Servicios de salud y de asistencia social | 100.0 | |

| 62 | Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos | 0.0 |

| 72 | Servicios de alojamiento temporal y de preparación de alimentos y bebidas | 47.1 |

| 81 | Otros servicios excepto actividades gubernamentales | 20.4 |

| 93 | Actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales | 75.0 |

Fuente: elaboración con base a estimaciones propias y Banco de México (2020a).

La interpretación de θ es la diferencia porcentual entre el PIB observado y el que se hubiera registrado en ausencia de la contingencia sanitaria. De forma análoga, es posible calcular la fracción del PIB de cada entidad federativa por sector-rama censal que se perdió debido a la suspensión de actividades durante el periodo considerado y aplicando el mismo ponderador nacional ∝s, e a nivel de entidad federativa o sector-rama censal, debido a que la decisión de declaratoria de actividades esenciales resultó la misma para todo el país.

Desempeño de sectores y ramas en las entidades federativas

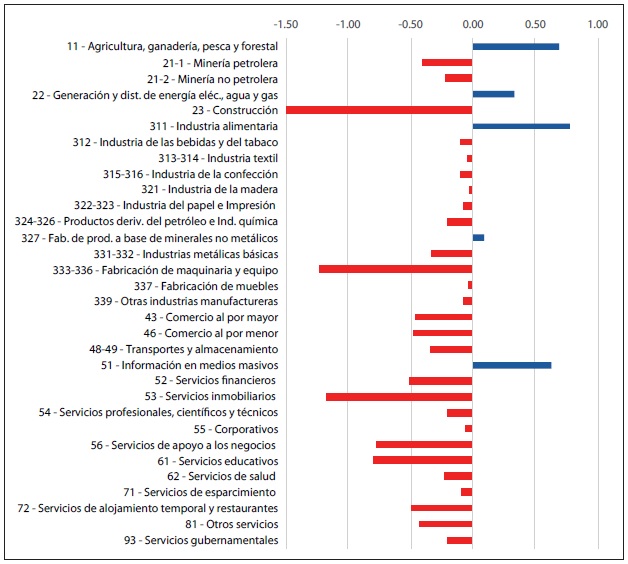

La disminución de la proporción del PIB en México resultó de -8.13% en el periodo considerado, este dato se aproxima a la estimación oficial anualizada de -8.5% que reportó recientemente el INEGI en febrero de 2021 (INEGI, 2021). Solo cinco actividades muestran un desempeño favorable, destacando la producción primaria e industrial de alimentos y servicios como la distribución de agua, electricidad y gas (Figura 1).

Fuente: elaboración propia a partir de INEGI (2018).

Figura 1 México: pérdidas y ganancias en la aportación del PIB nacional por ramas censales.

Las actividades secundarias registran una disminución nacional de -3.04% debido a que numerosas ramas extractivas y manufactureras fueron declaradas no esenciales, mientras que otras se vieron afectadas parcialmente por factores externos. Los servicios presentan la mayor contracción, su pérdida de -6.5% duplicó a la del sector industrial. Esto se debe a que en este sector se agrupan buena parte de ramas con empresas declaradas no esenciales, pero también corresponde al segmento que aporta más valor en la mayoría de las entidades federativas.

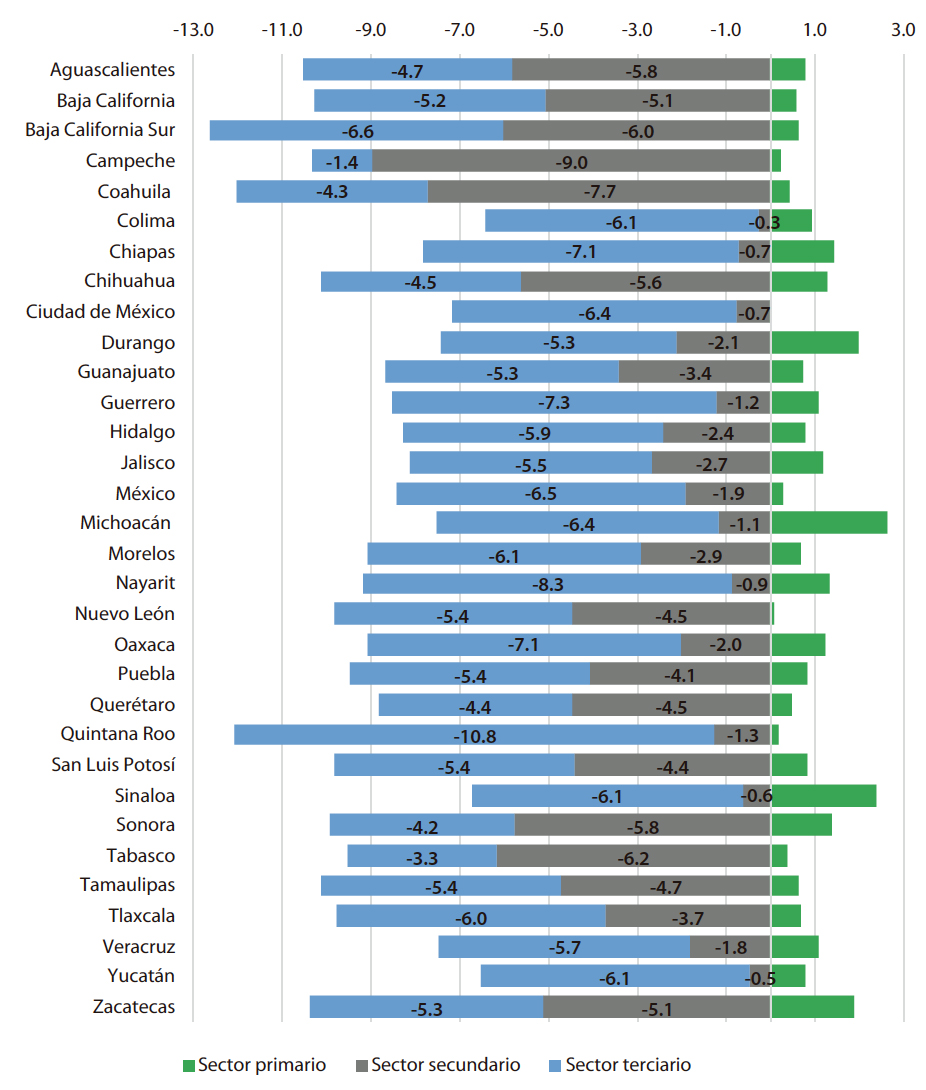

La estructura de diversificación o elevada especialización de la actividad productiva en cada entidad federativa, combinado con la participación de ramas declaradas no prioritarias, representan factores decisivos en el grado de disminución del PIB. De esta manera, cuando se agregan los impactos de los tres grandes sectores de la economía en cada ámbito estatal se corrobora un patrón de afectaciones en aquellos donde se observa una marcada concentración en un sector no esencial o la combinación de varias ramas no prioritarias (Figura 2).

Fuente: elaboración propia a partir de INEGI (2018).

Figura 2 Variación del PIB de las entidades federativas por grandes sectores (%).

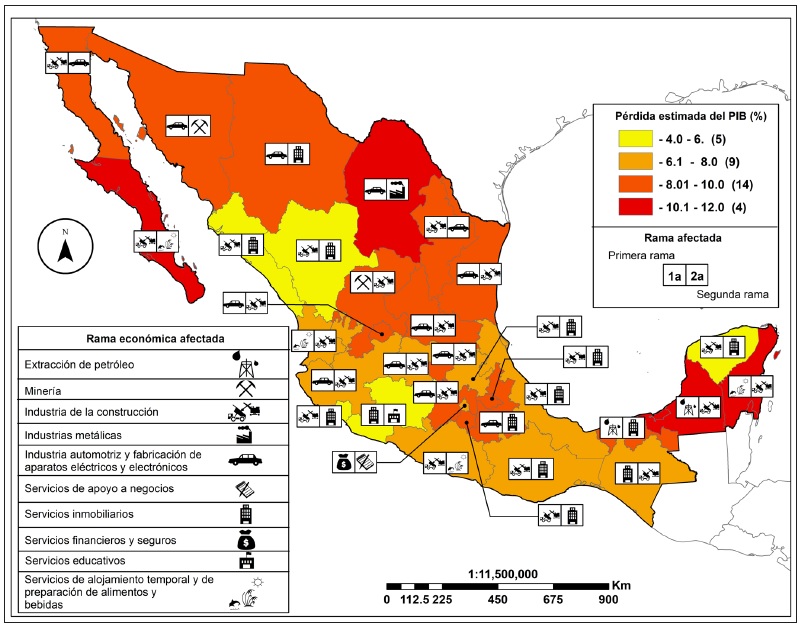

De los 32 casos, las entidades más afectadas fueron Quintana Roo y Baja California Sur, que registran una contracción entre -11% y -12% de su PIB, esta situación se explica por la elevada especialización turística y su integración con actividades como el hospedaje y la venta de alimentos, pero, además, las pérdidas en ambas entidades se relacionan por la suspensión que registró el sector inmobiliario, un segmento dinámico ligado a la expansión de proyectos de inmuebles de soporte de la misma actividad turística y de carácter residenciales. Una situación similar, aunque de menos magnitud, se presentó en Nayarit y Guerrero, donde las actividades turísticas generan aportes relevante al PIB.

El patrón espacial de pérdidas sectoriales del PIB se aprecia en el mapa correspondiente (Figura 3), en el que se destacaron las dos primeras ramas con mayor disminución del PIB en cada caso. Lo anterior corrobora la relación directa entre grado de concentración y aporte de las actividades no esenciales en el PIB. Los estados de Baja California Sur y Quintana Roo son un claro ejemplo de esta condición, pues su producción y empleo estan ubicados en actividades directa e indirectamente vinculadas al sector turístico.

Fuente: elaboración propia a partir de INEGI (2018).

Figura 3 Pérdida porcentual del PIB total por entidad federativa y dos principales ramas económicas afectadas.

Otro grupo de entidades que resintieron la recesión fueron aquellas con una base productiva sobresaliente en las ramas censales 333 a la 336, correspondientes a la fabricación de transporte, equipo y aparatos eléctricos y electrónicos, es decir, el sector exportador manufacturero más importante del país y el núcleo productivo de varios estados de la franja fronteriza y la región centro-occidente. Esta condición se puede observar en Baja California, Chihuahua, Coahuila, Nuevo León, Tamaulipas, San Luis Potosí, Aguascalientes, Jalisco, Querétaro y Guanajuato, los cuales registraron contracciones del PIB entre rangos de -8% a -10%.

Pérdidas del PIB en una magnitid similar se registraron en las entidades petroleras. Sin embargo, el comportamiento recesivo de Campeche y Tabasco se explica no por el cierre de sus actividades extractivas, sino por la caída y volatilidad de los precios de los hidrocarburos, lo cual desafortunadamente estuvo sincronizado con el periodo más marcado de inactividad económica que se presentó en la primavera de 2020. El comportamiento de los precios de la mezcla mexicana fue fiel reflejo de ello, pues mientras el 28 de febrero el crudo estaba en 40 dólares por barril, el 31 de marzo había bajado a 10.7 dólares, y el 20 de abril tocó fondo con -2.4 dólares; solo hasta mediados de agosto se recuperó al llegar a una cotización de 40 dólares (Banco de México, 2020b).

Un patrón que sobresale en numerosos estados es el declive de la industria de la construcción y los servicios inmobiliarios. Este binomio, que mantiene importantes aportaciones al PIB, registró contracciones en 15 entidades federativas, entre las más significativas destacan Durango, Hidalgo, Yucatán, Tlaxcala, Morelos y Chiapas.

Entidades especializadas en otras ramas y con un aporte significativo al PIB también registraron disminuciones, aunque la explicación en estos casos es diferente. En la Ciudad de México su contracción se debió a su elevada composición de servicios considerados no prioritarios, que en conjunto registraron una disminución de -7.4% del PIB. Por otra parte, entidades como Sonora y Zacatecas, explican su declive por sus actividades mineras, mientras que en Coahuila el cierre temporal de sus plantas automotrices y electrónicas se sumó al de sus industrias metálicas, ambas declaradas no esenciales, lo cual calificó a esta entidad como una de las más afectadas, solo superada por Quintana Roo y Baja California Sur.

Los estados que menos resistieron la recesión fueron los dedicados a la producción de alimentos. Esta condición fue propia de Sinaloa, Colima, Chiapas y Oaxaca, donde el sector agropecuario y agroindustrial mantienen una importante aportación en el PIB. Cabe señalar que diversas ramas en el sector de servicios, aún cuando no fueron considerados esenciales y disminuyeron su aporte en la mayoría de las entidades, no reflejaron pérdidas significativas por su menor contribución al PIB; este fue el caso de una parte del comercio minorista, los servicios educativos, los servicios de esparcimiento y culturales, entre otras.

Acciones de política pública de los gobiernos estatales

Las medidas implementadas para atender la emergencia económica por parte de los gobiernos estatales se aplicaron en diferentes rubros. La Comisión Nacional de Mejora Regulatoria (CONAMER, 2020) contabilizó desde el inicio de la pandemia en México y hasta el 21 de mayo 1290 medidas aplicadas en las entidades federativas y otras 316 en los municipios. Para propósito de este trabajo se realizó un filtrado para seleccionar solo aquellas de naturaleza económica (Cuadro 2).

Cuadro 2 Medidas económicas emprendidas por las entidades federativas durante la contingencia sanitaria.*

| Entidad | Estímulos fiscales |

Transferen-cias a grupos vulnerables |

Apoyos financieros a empresas y personas |

Protección al empleo |

Disposiciones para sectores productivos |

| Aguascalientes | • | • | • | • | • |

| Baja California | • | ||||

| Baja California Sur | • | • | |||

| Campeche | • | ||||

| Ciudad de México | • | • | • | • | • |

| Colima | • | • | |||

| Chihuahua | • | • | • | • | • |

| Chiapas | • | • | • | • | • |

| Durango | • | • | • | • | • |

| Guanajuato | • | • | • | • | • |

| Guerrero | • | • | • | • | • |

| Hidalgo | • | • | • | • | • |

| Jalisco | • | • | • | • | |

| México | • | • | • | • | • |

| Michoacán | • | • | • | • | • |

| Morelos | • | • | • | • | |

| Nayarit | • | • | |||

| Nuevo León | • | • | • | • | • |

| Oaxaca | • | • | • | • | • |

| Puebla | • | • | • | • | • |

| Querétaro | • | • | • | • | • |

| Quintana Roo | • | • | • | • | |

| San Luis Potosí | • | • | • | • | |

| Sinaloa | • | • | • | • | • |

| Sonora | • | • | • | • | • |

| Tabasco | • | • | • | • | |

| Tlaxcala | • | • | |||

| Tamaulipas | • | • | • | • | |

| Veracruz | • | • | • | • | |

| Yucatán | • | • | • | • | • |

| Zacatecas | • | • | • | • | • |

* Información al 21 de mayo de 2020. Fuente: CONAMER (2020).

Estímulos fiscales

Las exenciones de impuestos y diferimiento de contribuciones por prestaciones gubernamentales resultaron las acciones institucionales más importantes para los negocios afectados y usuarios de servicios públicos. El gobierno federal fue partícipe de esta medida al extender el plazo de las declaraciones anuales de impuestos federales, que normalmente se llevan a cabo el mes de abril y que se prorrogó hasta junio, ello permitió resguardar valiosos recursos para que empresas y trabajadores afectados continuaran operando.

Las medidas de diferimiento del pago de contribuciones locales y por derechos de servicios públicos fueron adoptadas por 29 entidades federativas. Aspectos como la prórroga al pago de impuesto sobre nómina, dirigidos a empresas con plantas laborales pequeñas, fue una disposición frecuente para mantener sus niveles de empleo. Otro estímulo fue la condonación total del impuesto local sobre hospedaje, misma que se aplicó preferentemente donde la actividad turística tiene una destacada presencia. En el segundo caso, la prórroga de derechos por servicios públicos representó un alivio para atender necesidades urgentes de empresas y personas que lo necesitaron. En este rubro se encuentra el diferimiento del pago de servicios de agua y predial, así como subsidios en las tarifas de servicios de electricidad. Sin embargo, las disposiciones más recurrentes de los gobiernos estatales fueron las relacionadas con estímulos o condonaciones en los pagos por derechos de tenencia, licencias y multas vehiculares.

Apoyos financieros a empresas y personas

Bajo un contexto de finanzas públicas limitadas, las entidades federativas tuvieron que reorganizar partidas de gasto o contratar deuda pública para responder a las necesidades de insumos e infraestructura derivados propiamente de la contingencia sanitaria, sin embargo, también se ocuparon para integrar bolsas de recursos financieros que se destinaron de forma prioritaria a empresas pequeñas y micronegocios. La focalización hacia estos negocios se explica porque en México la mayor parte de las unidades económicas están catalogadas en la categoría de micro, pequeñas y medianas empresas, comunmente conocidas como Mipymes. Esta modalidad ocupa la mayor cantidad del empleo del país, pero, a la vez, es más vulnerable a los desajustes del mercado. De acuerdo con el último censo económico del INEGI (2019), el 70% de los establecimientos en México son microempresas que ocupan de uno a dos trabajadores. Asimismo, alrededor de 43% de la población empleada se ubica en empresas con menos de 50 trabajadores, las cuales representan más del 98% de las empresas en el país.

Gobiernos de 22 estados emprendieron al menos una acción de apoyo a Pymes. El objeto central de los respaldos en este rubro fueron la oferta de créditos con tasas de cero interés o preferenciales. Los ofrecimientos se dirigieron a pequeños negocios ubicados en actividades no esenciales y que resintieron descensos en sus ingresos, tales como hoteles, prestadores de servicios turísticos, restaurantes y otros establecimientos de venta de alimentos preparados. De manera complementaria, algunos apoyos se destinaron a microempresas integradas por mujeres, así como emprendedores interesados en crear un negocio, a los cuales se les brindó capacitación y asesoría fiscal. La lógica principal de estas medidas fue que las Mipymes más afectadas retuvieran a sus empleados, otorgándoles en varios casos reembolsos e incentivos fiscales como medidas adicionales.

El gobierno federal también ofertó apoyos financieros personales y para micronegocios también, entre estos se encuentran los créditos solidarios asignados por el Instituto Mexicano del Seguro Social (IMSS) y las llamadas tandas del bienestar, una modalidad de microcréditos, para emprender o fortalecer micronegocios que coordinó la Secretaría de Economía; por su parte, los créditos personales del Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (ISSSTE) cambiaron su modalidad de asignación a partir de abril de 2020 con la intención de que se dispersaran a más personas. Las distintas modalidades de crédito se destinaron preferentemente a empleados, lo cual ayudó en la obtención de un ingreso temporal para sortear la situación de estos o sus familias que pudieron resultar afectadas por la contingencia sanitaria.

Protección del empleo

El asunto del empleo resultó uno de los renglones más delicados. La interrupción de operaciones de diversas firmas manufactureras obligó a paros temporales o reducciones de las percepciones salariales de sus trabajadores; algunas unidades del sector servicios pudieron adoptar modalidades como home office, que les permitió continuar de alguna manera con sus procesos productivos; sin embargo, en diversos casos las empresas no contaron con capacidad para retener a sus empleados, lo que obligó a recortar sus nóminas.

En México, donde existe un amplio segmento de trabajadores por cuenta propia que labora bajo condiciones de precariedad e informalidad, la percepción regular de ingresos y el acceso a apoyos institucionales se complicaron. De acuerdo con la Encuesta Nacional de Ocupación y Empleo, levantada en el primer trimestre de 2020, existe una tasa de informalidad de 56.1% (INEGI, 2020), esto significa que más de la mitad de los trabajadores mexicanos se encuentra bajo una condición de alta vulnerabilidad en sus condiciones de trabajo.

La Secretaría del Trabajo y Previsión Social (STPS, 2020) registró que en México se perdieron, entre marzo y junio de 2020, poco más de 983 mil trabajadores permanentes y eventuales que cotizaban en el IMSS. Las entidades federativas más afectadas en este rubro fueron la Ciudad de México, que presentó una disminución de casi de 175 000 trabajadores; le siguieron Nuevo León y Jalisco con pérdidas entre 75 000 y 80 000 empleados cada una; y en tercer lugar figuraron Quintana Roo, Sinaloa, México, Veracruz y Guanajuato, con disminuciones que oscilan entre 48 000 y 65 000 trabajadores en cada caso. Los estados que registraron menos pérdidas fueron Tlaxcala, Colima, Tabasco, Campeche y Zacatecas, con bajas entre 4500 y 6000 cada uno. El nivel de desempleo de las entidades federativas debió de haber sido mayor durante el lapso referido, en la medida que los registros anteriores solo consignan trabajadores afiliados a la principal institución de seguridad social del país.

Bajo el contexto anterior, 21 entidades federativas implementaron medidas de protección al empleo. La mayoría de estas acciones incluyeron apoyos para autoempleo temporal, incentivos para emprendedores, incluso, como se mencionó, los propios créditos dirigidos a las Mipymes se basaron en criterios de protección de los puestos laborales. Entre las acciones emprendidas sobresalieron apoyos financieros para trabajadores del sector turístico, empleados de restaurantes, concesionarios de unidades de transporte público, entre otros. Una modalidad adicional fueron los programas temporales de empleo diseñados apoyar actividades relacionadas a la contingencia sanitaria. De manera excepcional hubo iniciativas de mayor cobertura, como el seguro de desempleo que implementó el gobierno de la Ciudad de México para el beneficio de 35 mil personas.

Disposiciones para sectores productivos

Aunque varias actividades fueron afectadas por considerarse no esenciales, no todas las empresas y trabajadores resintieron la crisis de la misma manera durante la etapa analizada. Los establecimientos que no tuvieron capacidad para sortear el periodo más complicado de la contracción económica fueron aquellos con modelos de negocio más vulnerables y de mayor exposición a los desajustes de oferta y demanda. Es por ello que las disposiciones y medidas para apoyar a las empresas resultaron selectivas.

Los apoyos se destinaron principalmente a sectores como el turismo, el comercio minorista, el transporte y los establecimientos de venta de comida preparada. Diversas acciones se propusieron incentivar modelos de producción y consumo de productos locales (p. ej., alimentarios y artesanales), otros ofrecieron facilidades para la adopción de tecnologías en los negocios, como cobros automatizados en puntos de venta y optimización de sus sistemas de proveduría, así como el desarrollo de aplicaciones para emprender esquemas de comercio electrónico y plataformas digitales de entrega de productos a domicilio; en algunos contextos, se destinaron apoyos en especie para la producción agrícola e insumos sanitarios para la protección de dependientes y usuarios de los negocios.

Transferencias a grupos vulnerables

Desde hace varias décadas han existido en México distintos mecanismos de transferencias monetarias condicionadas que se otorgan a personas en situaciones de mayor marginación y pobreza. Numerosos programas federales y estatales destinan recursos a población infantil, estudiantes, madres solteras, adultos mayores, entre otros. Bajo la contingencia se sumaron nuevas acciones dirigidas hacia estos segmentos. Se identificaron 24 entidades que brindaron apoyos mediante suministros en especie, paquetes de despensa y vales para adquirir productos de la canasta básica; otros consistieron en ayudas para adultos mayores que trabajaban como empacadores en los supermercados, así como transferencias monetarias para beneficiar a mujeres, niños y familias en barrios marginados de ciudades donde se registró alta intensidad de contagios.

Las diferentes modalidades de transferencias monetarias y en especie implementadas durante los primeros meses de la pandemia ayudaron a sortear algunas privaciones de los grupos de mayor vulnerabilidad; sin embargo, como ha ocurrido con la mayoría de estos programas, su efecto no suele tener un gran impacto para mejorar su calidad de vida.

El aumento de desempleados y la disminución en los ingresos de familias afectadas durante la pandemia, aunado a la prevalencia que ha tenido la pobreza en México en los últimos años, motivaron la elaboración de nuevas estimaciones en este renglón. El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2020), calculó que la pobreza extrema por ingresos se incrementaría entre 6.1 y 10.7 millones de personas en el 2020.

Las medidas de política pública emprendidas durante el segundo trimestre de 2020 reflejaron que no hubo criterios estandarizados y se puede suponer que cada gobierno estatal actuó en función de la amplitud e intensidad de las afectaciones. Las capacidades financieras de las entidades federativas determinaron el tipo, alcance y prioridad de los apoyos que pudieron otorgar y contribuyeron a enfrentar de alguna manera la adversidad, no obstante, en la mayoría de los casos se trató de acciones reactivas ante un evento relativamente desconocido y sobre todo imprevisible, sin que se haya contado con información sistematizada para estimar el alcance y efecto de las distintas modalidades de transferencias e incentivos que se implementaron.

CONCLUSIONES

Los resultados de este trabajo contribuyeron a develar los factores que influyeron en las condiciones de vulnerabilidad de los estados mexicanos respecto al proceso recesivo de la economía inducido por la pandemia de la COVID-19. El desempeño desfavorable de los sectores productivos en esos ámbitos no solo estuvo asociado al paro de las empresas en ramas consideradas no prioritarias, factores como sus estructuras productivas especializadas, actividades con mayor contenido de trabajo presencial o consumo de bienes y servicios in situ, así como la integración a cadenas globales de valor o usuarios externos para su funcionamiento, también resultaron clave en su comportamiento recesivo.

El declive del PIB sectorial de los estados mexicanos presentó en algunos casos patrones regionales, pero en muchos casos resultaron propios a cada contexto. Entidades como Quintana Roo y Baja California Sur, con una alta concentración en el turismo, presentaron el declive más acentuado del PIB. En una magnitud de afectación alta también se encuentran estados que albergan empresas vinculadas a las cadenas de valor internacionales, como la industria automotriz y electrónica, fenómeno que se presentó principalmente en el centro occidente y norte del país.

Distintos ámbitos estatales, con estructuras sectoriales orientadas a servicios o ciertas ramas manufactureras consideradas no prioritarias, también registraron pérdidas sensibles, aunque estas no mostraron patrones regionales definidos; esta situación fue característica de entidades que albergan grandes zonas metropolitanas, como la Ciudad de México, Jalisco, Nuevo León y Puebla. Los estados que mejor resistieron el contexto adverso fueron aquellos con un perfil productivo basado en actividades agrícolas y agroindustriales, algunas de las entidades bajo esta condición se ubican en la región sur de México (Oaxaca y Chiapas) y otras fueron Michoacán y Sinaloa.

Las medidas emprendidas por los gobiernos estatales se focalizaron en empresas, desempleados y personas más vulnerables. Aunque no se demerita la importancia de las transferencias e incentivos institucionales, la mayoría resultaron paliativos debido a las propias limitaciones financieras de las entidades federativas, la imposibilidad de llevar a cabo reajustes en sus partidas presupuestales y el carácter temporal de los apoyos. Esto significa que tuvieron un efecto amortiguador más que reactivador frente a la emergencia económica.

La fragilidad de la mayoría de las economías estatales y los alcances mostrados por las acciones gubernamentales permitieron visibilizar variables en las que se debe poner mayor atención a fin de mejorar la capacidad de respuesta de estos ámbitos frente a externalidades de alto impacto. Estrategias de prevención de riesgos y de resiliencia de las entidades federativas de México deben revalorar aspectos como contar con reservas financieras suficientes, diversificar sus estructuras productivas, fortalecer pequeñas empresas y mejorar las capacidades de innovación de los negocios; otros renglones de índole socio laboral también resultarán relevantes, particularmente los mecanismos de protección al empleo y de mejora de la calidad de los trabajos.