nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkLa voluntad sólo obra milagros cuando no se pone en acción de manera vacilante, cuando no se dispersa.

Stefan Zweig

Introducción

En los tiempos de cambio que corren, México tiene la oportunidad para definir su papel en la recomposición productiva mundial, e impulsar, con alguna autonomía, su inserción en el nuevo orden capitalista. De no hacerlo, otros lo harán por nosotros, como ha sido la norma histórica.

Para superar el agotamiento del neoliberalismo, el capitalismo está enfrascado en complejas transformaciones llenas de tensiones y conflictos, que han llevado la ruta de resolución de la crisis desatada en 2007 a una nueva y más violenta etapa. La confrontación militar en una región estratégica de Europa y la despiadada guerra expansionista en Medio Oriente son la expresión más descarnada de la lucha por la reestructuración y el dominio del sistema económico, el reparto de los espacios de influencia y los centros de poder, así como de la disputa por la hegemonía mundial. En breve, una auténtica disputa imperialista. La expansión de las capacidades productivas a través de una fase superior de desarrollo industrial es, al mismo tiempo, la clave para superar las restricciones materiales que han aflorado y la condición estructural para darle viabilidad al sistema. Es ahí donde las grandes potencias se juegan su supremacía y el escenario en que sus grandes corporaciones luchan. Es ahí, también, donde México, al igual que todos los países de América Latina, se juega su futuro económico y la posibilidad de alcanzar condiciones objetivas para cimentar su desarrollo y el bienestar social.

Enfrentar ese reto reclama una evaluación crítica de la industria en México, de las condiciones en las que ha operado bajo el patrón neoliberal y los saldos que deja. El tema ha suscitado desde hace años interesantes estudios que permiten contar con análisis rigurosos e identificar problemas y desafíos. Es una tarea en curso que no permite reposo y cuyos aportes deben ser aprovechados. En esta ocasión, centramos la atención en el crecimiento de la manufactura, y sus determinantes y modalidades de reproducción durante el largo periodo neoliberal.

El crecimiento, como sabemos, nos remite a una variación de magnitudes, a un cambio cuantitativo que puede medirse de manera sencilla. Basta con comparar la diferencia registrada en el nivel de una variable de un periodo a otro. Las variables más comunes para apreciar el crecimiento económico son el producto interno, sea bruto o neto, el valor de la producción, o bien, en términos más precisos, la relación del producto por habitante.

No obstante, el crecimiento económico es un fenómeno extremadamente complejo donde se acoplan las diversas actividades que dan lugar a la reproducción material de la sociedad y garantizan, al mismo tiempo, la rentabilidad de los capitales que en ellas se invierten. Ese acoplamiento va más allá del ámbito económico, se extiende a otras dimensiones de la vida social donde la política y la acción del Estado cobran particular importancia. Puede decirse que las modalidades de reproducción económica y su dinámica responden a la forma específica de regulación capitalista vigente. Para América Latina, la categoría “patrón de acumulación”1 ayuda a sistematizar conceptualmente las formas de funcionamiento de las economías nacionales2 y a delimitarlas históricamente.3 En términos muy gruesos, para las principales economías de la región, se habla del patrón primario exportador, dominante desde la segunda mitad del siglo XIX hasta la década de 1930; del patrón de industrialización por sustitución de importaciones (ISI), imperante especialmente en el periodo posterior a la segunda Guerra Mundial y más o menos al final de los años setenta, y, finalmente, del patrón neoliberal, que se inaugura en esa misma década con las dictaduras militares del Cono Sur y que, en buena medida, sigue ejerciendo su dominio hasta la fecha.4

Examinar la dinámica de la manufactura y sus modalidades de reproducción permite profundizar en los rasgos distintivos del funcionamiento de la industria bajo el patrón de acumulación neoliberal, e identificar y conmensurar las restricciones estructurales que padece para alcanzar un crecimiento sostenido, incrementar sus capacidades productivas y restituirse como soporte material del crecimiento y el desarrollo del país. Tal es el propósito de este artículo, de cara a la inserción de nuestra economía en la reestructuración productiva en curso del sistema capitalista mundial. Se trata de un análisis de carácter estructural que se distingue por adoptar una perspectiva de largo plazo y conjuntar los dos ángulos fundamentales de la actividad económica, la oferta y la demanda, al integrar los determinantes de crecimiento que operan tanto desde el lado de la producción como desde el de la realización.

El periodo de estudio se extiende desde la década de 1970 hasta 2018, y, para identificar tendencias y transformaciones sustantivas, estas cinco décadas se subdividen en tres etapas. La primera, de 1970 a 1982, corresponde al agotamiento del patrón de ISI, cuando se gestan las precondiciones del recambio neoliberal. Las transformaciones de gran calado con las que se instaura el neoliberalismo en nuestro país entre 1982 y 1994 constituyen la segunda etapa. La última, considerada de despliegue y consolidación subordinada a la economía estadunidense, inicia con el Tratado de Libre Comercio de América del Norte (TLCAN, hoy Tratado entre México, Estados Unidos y Canadá o TMEC)5 y abarca los 25 años restantes.

Tras este apunte inicial, se presentan cuatro secciones más. La sección I muestra que el neoliberalismo hizo transitar a la economía mexicana de una fase de crecimiento a otra de bajo dinamismo y clara tendencia al estancamiento. A continuación, en la sección II se analizan los componentes de oferta y demanda que determinan el crecimiento del conjunto de la manufactura al caracterizar los estilos de su reproducción. En la sección III el estudio se desagrega para revisar la dinámica y las modalidades de la reproducción en las distintas ramas (subsectores) de la manufactura. En la sección IV se presentan algunos comentarios finales.

I. Del crecimiento al estancamiento de la economía nacional

Lejos de los ofrecimientos pregonados al instaurarse, el neoliberalismo en México ha propiciado durante 40 años muy bajos ritmos de crecimiento, así como escandalosos niveles de desigualdad y pauperización social. No se trata de “fallos del modelo”, es más bien su quintaesencia. Dos de sus componentes distintivos apuntalan y expresan el dominio del capital financiero especulativo con una descomunal generación de excedente, en su mayor parte drenado fuera de la esfera productiva y del país, que no se desdobla en un esfuerzo sostenido de inversión productiva y elevada acumulación de capital.6 En comparación con la etapa desarrollista anterior, que mantuvo entre 1950 y 1981 tasas de crecimiento anual del producto interno bruto (PIB) del orden de 6.7%, en el neoliberalismo la economía mexicana sufrió una severa desaceleración, al crecer a 2.1% anual entre 1982 y 2018, menos de la tercera parte. Como se muestra en el Cuadro 1, con la ISI México mantuvo una dinámica económica 25% superior al promedio de América Latina, que a partir de 1982 tiende a alinearse a la baja con el resto de la región.

Cuadro 1 Crecimiento del PIB en México y América Latina

| Periodo | Tasa de crecimiento media anual | Relación México/América Latina | |

|---|---|---|---|

| México | América Latina | ||

| 1950-1960 | 6.1 | 5.1 | 1.20 |

| 1960-1970 | 7.0 | 5.5 | 1.28 |

| 1970-1980 | 6.5 | 5.8 | 1.13 |

| 1980-1990 | 2.2 | 1.8 | 1.22 |

| 1990-2000 | 3.6 | 2.8 | 1.30 |

| 2000-2010 | 1.3 | 3.3 | 0.39 |

| 2010-2020 | 2.3 | 1.9 | 1.24 |

| 1950-1981 | 6.7 | 5.3 | 1.25 |

| 1982-2018 | 2.1 | 2.0 | 1.02 |

Fuente: cálculos propios con datos de la CEPAL (2005 y 2024).

Pero, además de lento, el crecimiento ha sido altamente inestable. Podemos observar en el Cuadro 2 cómo el coeficiente de variabilidad (cv), estimado por el cociente de la desviación estándar y la tasa media de crecimiento del PIB, llega hasta un nivel de 1.50, después de ubicarse en 0.35 a lo largo de la posguerra y hasta el inicio de la década de los ochenta. Es decir, en el periodo anterior, con un crecimiento anual promedio de 6.1%, la variación podía moverse hacia arriba a 7.9% y hacia abajo a 4.3%, y, en la etapa neoliberal, el rango va de 5.3 a -1.1%, con una tasa anual promedio de 2.1%. En el primer caso el ritmo es sostenido y genera una reproducción estable, en tanto que el zigzagueo neoliberal da cuenta de una alta inestabilidad y una dinámica inconsistente y errática (Cuadro 2).

Cuadro 2 Estabilidad del crecimiento en México y América Latinaa

| Periodo | Coeficiente de variabilidad | Relación México/América Latina | |

|---|---|---|---|

| México | América Latina | ||

| 1950-1981 | 0.35 | 0.36 | 0.99 |

| 1982-2018 | 1.50 | 1.09 | 1.37 |

a El coeficiente de variabilidad se calcula como la desviación estándar entre las tasas de crecimiento promedio del PIB.

Fuente: cálculos propios con datos de la cepal (2005 y 2024).

Si nos atenemos al producto por habitante, indicador aún más preciso del crecimiento económico, constatamos que a lo largo del periodo neoliberal nuestro país ha rozado condiciones de cuasiestancamiento. En contraste con las dos últimas décadas de su fase desarrollista -décadas de 1960 y 1970-, cuando su producto per cápita podía duplicarse en algo más de 20 años a un ritmo de 3.29% anual, esa meta con el neoliberalismo se alcanzaría en más de un siglo, a un lentísimo paso de 0.67% anual (Cuadro 3).

Cuadro 3 Variación anual del PIB per cápita en México

| Periodo | Patrón de acumulación vigente | Tasa de crecimiento |

Años para duplicar PIB per cápita |

|---|---|---|---|

| 1960-1982 | Sustitutivo de importaciones | 3.29 | 22 |

| 1982-2018 | Neoliberal | 0.67 | 104 |

Fuente: cálculos propios con datos del Banco Mundial (2023).

El incremento del producto por habitante junto con la distribución progresiva del ingreso se suelen considerar componentes básicos del grado de desarrollo de una sociedad. Sabemos que en el México neoliberal la distribución del ingreso ha mostrado un carácter altamente regresivo (Valenzuela, 2021; Nadal Egea, 2020; entre otros). De tal manera, erosionar durante cuatro décadas las condiciones materiales del desarrollo nacional para tributar enormes ganancias al capital financiero especulativo; integrar de manera cada vez más subordinada nuestra economía a la estadunidense, y favorecer los intereses del gran capital exportador han sido los grandes logros del neoliberalismo.

Como se ha llegado a afirmar, la tendencia al estancamiento económico es parte fundamental del patrón neoliberal, y el desenvolvimiento de la industria en México es sin duda un determinante básico de ese comportamiento (Isaac y Valenzuela, 1999; Valenzuela, 2021). El Cuadro 4 muestra la consistencia de la relación positiva que al respecto planteó Kaldor (1966). Durante los últimos 12 años del declinante ISI (1970-1982), en un entorno de inestabilidad y cambios, la economía mexicana logró crecer anualmente a 6.16%, con un producto manufacturero que lo hacía a una tasa de 5.95%. Con la instauración neoliberal, la desaceleración fue estrepitosa. Entre 1982 y 1994, la economía bajó su ritmo a una tercera parte (2.03%) y la manufactura cayó a más de la mitad (2.37%). La consolidación del neoliberalismo en los siguientes 25 años no aportó mejora alguna. El gran dinamismo que traería la integración con los Estados Unidos bajo los tratados comerciales de América del Norte nunca llegó. En ese periodo, la economía y la manufactura apenas crecieron a un ritmo anual de 2.24 y 2.65%, respectivamente.

II. Modalidades de reproducción y determinantes del crecimiento en la manufactura

El estudio de la dinámica y de los estilos del crecimiento en la manufactura lo abordamos desde dos ópticas distintas, pero complementarias. Desde el ángulo de la oferta, se encuentran los componentes que impulsan la producción y constituyen las condiciones objetivas del crecimiento. En este caso, el crecimiento del producto se da en función de sus dos determinantes primarios: a) la ocupación, que marca su modalidad extensiva, y b) la productividad como soporte de la modalidad intensiva. Por la parte de la demanda, hablamos de la realización de la producción y el comportamiento de los mercados que estimulan o inhiben el crecimiento. Los factores que explican el crecimiento son ahora: a) la expansión del mercado interno; b) la penetración en los mercados externos, y c) el efecto de la sustitución de importaciones.

Para el análisis del crecimiento por oferta, la información disponible permite ordenarlo conforme a las tres etapas propuestas: 1) de 1970 a 1982, agotamiento del patrón sustitutivo y precondiciones del neoliberalismo; 2) de 1982 a 1994, instauración del neoliberalismo y transformaciones de gran calado, y 3) de 1994 a 2018, despliegue del neoliberalismo e inserción subordinada a la economía de los Estados Unidos. Sin embargo, en el análisis del crecimiento por demanda, debido a la insuficiencia de información, la subdivisión tiene que ser levemente ajustada: 1) de 1970 a 1978, como la última fase de la ISI y precondiciones del neoliberalismo; 2) de 1993 a 2003, entrada en vigor del TLCAN, y 3) de 1993 a 2018, despliegue del neoliberalismo e inserción subordinada a la economía de los Estados Unidos. Si bien este arreglo deja de lado la década de los ochenta, no evita la debida contrastación entre las modalidades de crecimiento de ambos patrones de acumulación y las características de su relacionamiento externo, así como la oportunidad de apreciar los cambios derivados de los tratados comerciales.

1. Crecimiento del producto: estilos y determinantes

a. Esquema analítico7

En nuestro esquema, el crecimiento por el lado de la oferta, impulsado por la producción, está determinado por sus componentes básicos. Las variables a relacionar con el producto interno bruto (PIB) son la población ocupada (PO) y la productividad del trabajo (F):

El nivel del producto queda en función de la ocupación y de la productividad; sus variaciones están dadas por:

Esta ecuación nos lleva a dos importantes extensiones analíticas.

a) Desde la perspectiva de Marx, en términos generales podemos hablar de tres modalidades de reproducción básicas, según las siguientes condiciones: reproducción ampliada, dPIB/dt>0; reproducción simple, dPIB/dt=0; reproducción regresiva, dPIB/dt< 0.

b) Es posible distinguir además dos grandes tipos de reproducción ampliada de acuerdo con el factor (ocupación o productividad) que explique en mayor grado la ampliación del producto. Si definimos las tasas de crecimiento del nivel del producto (rg), de la población ocupada (l) y de la productividad (f) de la siguiente manera: rg=dPIB/dt; l=dPO/dt; f=dF/dt.

El crecimiento del producto está determinado por las variaciones de la población ocupada y de la productividad. Esto es:

Puede establecerse así el peso que en la variación del producto tienen el incremento del empleo -entendido como el componente extensivo del crecimiento (CE)- y la productividad -entendida como el componente intensivo del crecimiento (CI)-. De tal manera, llegamos a las siguientes relaciones:

La reproducción ampliada será mayoritariamente extensiva cuando CE>CI, y predominantemente intensiva si CE<CI. Como sabemos, la modalidad intensiva del crecimiento, dada por el aumento de la productividad, representa el estilo más progresista de la reproducción ampliada.

El resultado de los cálculos para el conjunto de la manufactura se presenta en el Cuadro 5 del siguiente apartado.8

Cuadro 5 Crecimiento por oferta y sus determinantes en la manufactura

| Periodo | Tasa de crecimiento |

Puntos del crecimiento atribuibles a |

Porcentaje del crecimiento atribuible a |

|||||

|---|---|---|---|---|---|---|---|---|

| PIB | PO | Productividad | Ocupación | Productividad |

Componente extensivo |

Componente intensivo |

Suma | |

| rg | l | f | PO | F | CE | CI | CI + CE | |

| 1970-1982 | 5.95% | 2.93% | 2.94% | 2.97% | 2.98% | 49.91% | 50.0% | 100% |

| 1982-1994 | 2.37% | 0.06% | 2.31% | 0.06% | 2.31% | 2.61% | 97.39% | 100% |

| 1993-2012 | 2.65% | 1.07% | 1.57% | 1.07% | 1.58% | 40.50 | 59.50% | 100% |

| 2012-2018 | 2.63% | 3.92% | -1.24% | 3.90% | -1.27% | 148.18% | -48.18% | 100% |

Fuente: cálculos propios con datos del INEGI (1994, 2004 y 2019).

b. Reproducción y determinantes del crecimiento

Durante la última fase de la ISI, el aún vigoroso crecimiento del producto manufacturero de 5.95% en promedio anual, registrado entre 1970 y 1982, estaba impulsado en una proporción similar por el componente extensivo (49.91%) y por el intensivo (50.09%). Es decir, un crecimiento mixto donde el empleo y la productividad se incrementaban a un ritmo bastante parejo en torno a 2.9 por ciento.9

Es conocido que la instauración del neoliberalismo representó una violenta ofensiva contra la clase trabajadora, que alteró sus condiciones laborales, contratación y la calidad de vida de sus familias. Se registró un salto sin precedentes en las tasas de explotación laboral por la rápida y profunda caída del valor de la fuerza de trabajo, sustentada principalmente en la contracción del salario real (Isaac Egurrola y Valenzuela Feijóo, 1999; Isaac Egurrola, Prudencio Vázquez y Hernández Calvario, 2014; Valenzuela Feijóo, 2021; Salazar Vázquez, 2023). Este proceso implicó también que la población ocupada en la industria prácticamente no aumentara a lo largo de los años ochenta, y se elevaron el desempleo real y el tamaño del ejército industrial de reserva. Estas tendencias, que suelen suceder en las fases críticas de transición, se convirtieron sin embargo en formas de operación típicas del nuevo patrón de acumulación, y marcan sus modalidades de crecimiento, tanto desde el ámbito de la producción como desde el de la realización.

La baja absorción ocupacional ha sido hasta la fecha un rasgo distintivo del funcionamiento del patrón neoliberal, que da cuenta de la generalización del llamado trabajo informal y de sus escandalosos niveles en la economía mexicana (Valenzuela Feijóo, 2021; Nadal Egea, 2020). No sorprende, por tanto, que el crecimiento del producto manufacturero de 2.37% anual entre 1982 y 1994 se explique básicamente por el incremento de la productividad (2.31%). Lo cual, sin embargo, está lejos de representar algún ascenso en las capacidades productivas de la industria. Al tratarse de un cociente entre el producto y la población ocupada, el nivel de la productividad en este periodo obedece más bien al estancamiento del empleo (0.06 por ciento).

A lo largo de la etapa de consolidación neoliberal -1994-2018- el PIB de la manufactura mantuvo un ritmo de crecimiento anual de 2.65%. La productividad explica tres quintas partes de ese porcentaje y la población ocupada, las dos restantes.

Desde cualquier perspectiva, el mediocre desempeño de la industria es inocultable. No se trata de un aspecto contingente, sino de un componente esencial del acoplamiento estructural de la economía. Un país donde la productividad de la industria se incrementa durante tres décadas a razón de 1.57% anual y el empleo a 1.07% está condenado a mantener un raquítico crecimiento y, sobre todo, a erosionar las condiciones materiales de su desarrollo. Por eso, hay que tomar con reservas el sentido progresista de la modalidad intensiva del crecimiento observada de 1993 a 2018 (59.5% del CI versus 40.5% del ce). Una productividad con altibajos y una lenta dinámica tendencial, acompañadas de mediocres tasas de crecimiento del producto, no acreditan progreso alguno de la industria en México. Las magnitudes son reveladoras. El crecimiento de la manufactura a lo largo del periodo neoliberal no sólo es insuficiente, sino que discurre bajo una combinación perversa de 1) la contención de las capacidades productivas, y 2) la baja capacidad de creación de empleo. Es decir, se pervierten las condiciones estructurales que garantizan la reproducción ampliada y sostenida de la economía.

Advertimos además que en el periodo más reciente -2012-2018- el estilo de crecimiento se torna abiertamente extensivo. Si bien, los alcances de este ensayo no permiten ahondar al respecto, sí conviene subrayar que ese estilo de reproducción tiende a ser dominante en una economía con abundancia de fuerza de trabajo, altísimas tasas de explotación sustentada en plusvalía regresiva y gran peso de la industria ensambladora, como la mexicana. Con ello, se pierde el acicate para realizar un persistente esfuerzo de inversión que haga avanzar la productividad.

2. Crecimiento de la producción por factores de demanda

a. Esquema analítico10

Para examinar los determinantes del crecimiento por el lado de la demanda y el cambio de su peso relativo, presuponemos la igualdad entre oferta y demanda. Las variables a manejar son oferta bruta global (OBG), demanda bruta global (DBG), demanda bruta global interna (DBGI), valor bruto de la producción (VBP), exportaciones o demanda externa (X), importaciones (M) y coeficiente importado de la oferta bruta global (s).

En este caso, la dinámica de la manufactura se estima a partir de las variaciones del total de la producción y no del producto. El esquema lo formalizamos de la siguiente manera:

donde:

con lo cual:

Si definimos s como:

tenemos:

Con estas relaciones podemos desagregar el crecimiento de la producción en tres componentes, donde t indica el periodo:

a) El crecimiento atribuible al incremento de la demanda interna:

b) El crecimiento atribuible al incremento de la demanda externa:

c) Crecimiento atribuible a la sustitución de importaciones:

b. Crecimiento y el estímulo de la demanda11

De los resultados obtenidos, los cuales se muestran en el Cuadro 6, destacan dos aspectos fundamentales: 1) se corrobora la severa desaceleración de la manufactura bajo el patrón neoliberal, y 2) se hace evidente el cambio sustantivo en la modalidad de crecimiento por el lado de la demanda que el neoliberalismo impuso a la manufactura.

Cuadro 6 Crecimiento de la producción bruta explicado por la demanda, 1970-2018 (porcentaje del crecimiento atribuible a los factores de demanda)

|

Factor de demanda |

1970-1978 | 1993-2018 | 1993-2003 | 2003-2008 | 2008-2018 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Aporte | % | Aporte | % | Aporte | % | Aporte | % | Aporte | % | ||

| I | Demanda interna | 5.85 | 0.91 | 2.14 | 0.83 | 3.74 | 0.96 | 1.83 | 0.79 | 0.65 | 0.46 |

| II | Demanda externa | 0.31 | 0.05 | 1.99 | 0.77 | 1.65 | 0.43 | 1.62 | 0.70 | 1.68 | 1.19 |

| III | Sustitución de importaciones |

0.25 | 0.04 | −1.55 | -0.60 | -1.51 | -0.39 | -1.13 | -0.49 | -0.92 | -0.65 |

| Tasa de crecimiento anual, suma de I + II + III |

6.40 | 1.00 | 2.58 | 1.00 | 3.89 | 1.00 | 2.32 | 1.00 | 1.41 | 1.00 | |

| Relación de las tasas de crecimiento 1970-1978 = 1.00 |

1.00 | 0.40 | 0.61 | 0.36 | 0.22 | ||||||

Fuente: cálculos propios con datos de la SSP (1981) y el INEGI (2023).

Como advertimos, la información disponible dificulta hacer estimaciones consistentes para los años ochenta e inicios de los noventa del pasado siglo, la fase cuando el patrón neoliberal se instaura en nuestro país. No obstante, el análisis de las dos etapas restantes nos permite contrastar el relacionamiento externo y las modalidades de crecimiento de ambos patrones de acumulación. El periodo de 1970 a 1978 ilustra el tramo final de la ISI. En tanto, el periodo de 1993 a 2018 muestra los cambios registrados durante el despliegue y la consolidación del neoliberalismo, los cuales apreciamos con mayor precisión si estos 25 años los subdividimos a su vez en tres etapas más cortas: 1993-2003, 2003-2008 y 2008-2018.

Medido por la variación del valor bruto de la producción, el ritmo de crecimiento anual de la manufactura durante 1993-2018 fue de 2.58%; apenas dos quintas partes de la tasa de 6.40% que se registraba en los años setenta. A medida que avanza el neoliberalismo, la diferencia tiende a ensancharse. En la primera década de vigencia del TLCAN, la manufactura alcanzó a crecer cada año a 3.89%; en los cinco años subsiguientes, previos a la crisis de 2007-2008, el ritmo descendió a 2.32%, y entre 2008 y 2018 apenas llegó a 1.41%, lo que representa la quinta parte de la dinámica mostrada de 1970 a 1978. La desaceleración y la tendencia al estancamiento de la manufactura en el periodo neoliberal son evidentes.

Contrastamos además una notable diferencia en las condiciones que marcan el agotamiento de ambos patrones de acumulación. Aún en su fase de declinación, el patrón desarrollista, con todos los problemas estructurales que acarreaba, mantuvo un crecimiento relativamente vigoroso hasta 1982, cuando llega a su crisis terminal. El agotamiento neoliberal ha ido corroyendo durante largos años las condiciones de reproducción de la industria, con una dinámica cada vez más lenta y errática. El debilitamiento productivo crónico del sector, que hemos apuntado y denominamos “vaciamiento productivo” (Isaac Egurrola, 2004 y 2012; Isaac Egurrola y Quintana Romero, 2012; Isaac Egurrola y Prudencio Vázquez, 2018), se combina con el lento crecimiento de la demanda interna, con la focalización del dinamismo de los mercados externos en unas cuantas ramas industriales, así como con la reversión del impacto positivo que en la estructura industrial y los encadenamientos productivos, en algún momento, tuvo el proceso de sustitución de importaciones.

En el último tramo del patrón sustitutivo de importaciones prevalece la demanda interna como el componente predominante del crecimiento de la manufactura, al explicar 91% del incremento de su producción. Esto es, 5.85 de los 6.40 puntos porcentuales. La contribución de las exportaciones era de 5% y la de la sustitución de importaciones, de 4%. El expediente de la sustitución de importaciones hacía tiempo que estaba agotado y el mercado externo no representaba un destino prioritario para las empresas manufactureras, que sólo ocasionalmente exportaban parte de su producción excedentaria. El mercado externo únicamente podría ganar fuerza propulsora al amparo de la fase expansiva de la industria petrolera, soportada por las rentas de la explotación de nuevos yacimientos.

El estilo de crecimiento neoliberal, por el contrario, se vuelca a los mercados externos. En el largo periodo de 1993-2018, la expansión de las exportaciones aporta al crecimiento 1.99 puntos porcentuales y a la demanda interna otros 2.14. No obstante, el salto en el componente importado de la oferta global (s) con el que ahora opera la industria hace que la sustitución de importaciones cambie de signo y se torne abiertamente negativa, con lo que resta -1.55 puntos. La tasa de crecimiento promedio se contrae a 2.58% al año. Así, la contribución de 77% al crecimiento por parte de la demanda externa se contrarresta por el efecto negativo de -60% en la sustitución de importaciones. Es decir, el sector externo en realidad explica menos de una quinta parte del crecimiento de la industria; el otro 83% corre a cargo de la demanda interna.

Llama la atención también que la aportación de los mercados externos al crecimiento de la manufactura se ha mantenido entre 1.6 y 1.7 puntos porcentuales, como se observa en los tres periodos cortos en los que dividimos esos 25 años. En tanto, el impulso proveniente del mercado interno ha sido cada vez menor. Si en la fase 1993-2003 explicaba 3.74 puntos del crecimiento, en los siguientes cinco años su aporte se redujo a la mitad (1.83 puntos), y en la última década, que llega hasta 2018, difícilmente rebasó medio punto porcentual (0.65). Todo parece indicar que mientras el impulso de la demanda externa al crecimiento de la producción manufacturera llega a un nivel donde difícilmente se registran fuertes variaciones hacia arriba, el mercado interno no deja de ser anémico. El estímulo escindido de la demanda interna y la externa al crecimiento que caracteriza al neoliberalismo mexicano tiende a contraponerse y perder fuerza.

Podemos identificar un fenómeno importante que suele ocultarse tras la exaltación desmedida de las bondades del dinamismo exportador. El efecto positivo de las exportaciones en el crecimiento manufacturero tiende a disminuir notablemente por las características del relacionamiento externo neoliberal, y, de manera muy señalada, por el impacto negativo del elevado componente importado de la oferta, que genera desustitución de importaciones y fractura en los encadenamientos productivos nacionales. Este fenómeno, que abarca toda la manufactura, se agudiza o suaviza según las características de cada rama industrial, como veremos más adelante.

El Cuadro 7 muestra algunos datos del relacionamiento externo de la manufactura que conviene subrayar. Durante el periodo neoliberal, el coeficiente de exportaciones de la manufactura se multiplica nueve veces en relación con el nivel alcanzado en los últimos años desarrollistas, para llegar a un significativo monto de 0.37. Sin embargo, el coeficiente de importaciones se mantiene en todo momento por encima de ese guarismo, con un altísimo nivel de 0.46. Como es sabido, el saldo externo de la manufactura no ha dejado de ser deficitario. Si bien, gracias al salto en el volumen de las exportaciones ha llegado a reducirse, el monto de las importaciones siempre ha sido superior. Pero, además, con un agravante que no hay que perder de vista: mientras las ventas al exterior se concentran en cuatro ramas (equipo de cómputo y electrónicos, aparatos eléctricos, equipo de transporte, y maquinaria y equipo), los requerimientos de mercancías provenientes del exterior abarcan toda la industria, amén de que el componente importado de la demanda global es ahora superior a 50 por ciento.

Cuadro 7 Crecimiento e indicadores del relacionamiento externoa

| Periodo | Tasa de crecimiento anual del valor bruto de la producción | Coeficiente de importaciones* | Coeficiente de exportaciones* | Componente importado de la oferta global* | Componente importado de la demanda global interna* | |

|---|---|---|---|---|---|---|

| I | 1970-1978 | 6.21% | 0.10 | 0.04 | 0.09 | 0.10 |

| II | 2003-2008 | 2.32% | 0.41 | 0.28 | 0.29 | 0.47 |

| III | 2008-2018 | 1.41% | 0.49 | 0.41 | 0.33 | 0.53 |

| IV | 2003-2018 | 1.71% | 0.46 | 0.37 | 0.32 | 0.51 |

| Relaciones | ||||||

| (II) / (I) | 0.37 | 4.14 | 7.21 | 3.23 | 4.47 | |

| (III) / (I) | 0.23 | 5.00 | 10.66 | 3.68 | 5.11 | |

| (IV) / (I) | 0.28 | 4.71 | 9.52 | 3.53 | 4.88 | |

a * = promedio del periodo.

Fuente: cálculos propios con datos de la SSP (1981) y el INEGI (2023).

En la modalidad de crecimiento por demanda, recordémoslo, el comportamiento del componente importado de la oferta es una variable clave para explicar el impacto de las relaciones de intercambio con el exterior. A lo largo del siglo XXI este indicador llega hasta 33%, es decir, 3.5 veces el rango registrado en la ISI (9%). Por su alto nivel y persistente tendencia a incrementarse, el componente importado con el que se genera la oferta de la manufactura representa sin duda una limitante estructural para su crecimiento. Este agresivo proceso de “desustitución de importaciones” explica la magnitud de la fractura de encadenamientos productivos y la consecuente trasnacionalización en el abasto de insumos intermedios, encabezada por las grandes corporaciones. Es una evidencia de la cada vez mayor dependencia estructural que el funcionamiento neoliberal le impone a la industria de México.

III. Crecimiento y modalidades de reproducción en las manufacturas

El comportamiento agregado de la manufactura que hemos analizado conjunta ritmos y estilos de crecimiento diferenciados de sus ramas. Pasamos ahora a examinar la dinámica y las modalidades de reproducción de 19 ramas,12 agrupadas en términos muy gruesos en cuatro grandes sectores, 1) bienes de consumo básico: alimentos, bebidas, tabaco, textiles, vestido, artículos de cuero y piel, y muebles; 2) bienes de consumo intermedio y otros de consumo: plástico y hule, química, papel, productos a base de minerales no metálicos, madera, e impresión e industrias conexas; 3) industria pesada: metálicas básicas, productos metálicos, y maquinaria y equipo, y 4) ramas altamente exportadoras: cómputo y electrónicos, aparatos eléctricos, y equipo de transporte.

Con el fin de hacer más fluida la lectura de esta sección, las estimaciones sobre los determinantes del crecimiento y las modalidades de reproducción de cada una de estas ramas se presentan en el apéndice al final del artículo.

1. Bienes de consumo básico

Identificamos como productoras de bienes de consumo básico a las industrias de alimentos, bebidas, tabaco, insumos y productos textiles, vestido, artículos de cuero y piel, y muebles. Como pilares del proceso de industrialización del país, su peso en la manufactura llegó a representar al inicio de la década de los setenta 40% de la población ocupada y 45% de la producción y del producto. En la última década del desarrollismo, su participación comenzó a reducirse. Pero es a lo largo del periodo neoliberal cuando su declinación es notoria. Para 2018 absorbía 31% de empleo y generaba 26% del valor de la producción y 34% del PIB.

Por la naturaleza de sus valores de uso, su importancia productiva nunca será menor; en particular la de la industria alimentaria, que sigue representando cerca de una cuarta parte del producto manufacturero. No obstante, las modificaciones que estas ramas han sufrido con el neoliberalismo comprometen seriamente su funcionamiento. En primer lugar, la contracción de su crecimiento va más allá de la pérdida del dinamismo alcanzado con el modelo sustitutivo de importaciones, al registrarse cambios profundos en sus modalidades de reproducción, con tendencias regresivas y bajo o nulo desarrollo productivo. Además, el estímulo de la demanda interna para el crecimiento decae, al mismo tiempo que el sector externo tiene un impacto negativo derivado del aperturismo y la desbocada desregulación. Y, si bien las exportaciones de algunas de estas industrias aumentan en distinto grado, el salto en el componente importado de la oferta y la correspondiente desustitución de importaciones tuvieron un efecto perverso para su crecimiento y reproducción.

Del compendio que se presenta en el Cuadro 8, es posible contrastar los estilos de reproducción de las industrias de bienes de consumo. Con el modelo desarrollista, todas se reproducían de manera ampliada: tabaco, textiles, vestido y muebles de manera intensiva; bebidas y productos de cuello y piel, de manera extensiva, y la alimentaria con una modalidad mixta. En el entorno neoliberal su reproducción presenta dos estilos contrastantes. Mientras la alimentaria y la de bebidas lo hacen de manera ampliada, la de tabaco se estanca en la reproducción simple, y el resto de las industrias presentan reproducción regresiva (es decir, de 1993 a 2018 sus tasas de crecimiento son negativas). Las industrias de bienes de consumo vieron caer su participación en el producto manufacturero de 45.3% en 1970 a 34.3% en 2018.

Cuadro 8 Bienes de consumo básico: modalidades de reproducción dominantes y participación en el PIB de la manufactura

| Modalidad | ISI Ramas | Neoliberal Ramas | |||

|---|---|---|---|---|---|

| Reproducción ampliada | Intensiva | 4 | Tabaco, textiles, vestido, muebles | 1 | Bebidas |

| Extensiva | 2 | Bebidas, cuero y piel | 1 | Alimentaria | |

| Mixta | 1 | Alimentaria | |||

| Reproducción simple | 1 | Tabaco | |||

| Reproducción regresiva | 4 | Textiles, vestido, muebles, cuero y piel | |||

| Participación en el PIB | 1970 | 1982 | 1993 | 2018 | |

| 45.3% | 40.3% | 41.1% | 34.3% | ||

Fuente: cálculos propios con datos del INEGI (1994, 2004 y 2019).

Las dos industrias básicas que logran expandirse presentan algunas diferencias que conviene subrayar. A continuación, pasamos a revisar sus peculiaridades.

Industria alimentaria. Esta industria, que en la última fase desarrollista crecía a 5.1% anual, con el patrón neoliberal desaceleró su ritmo en tres quintas partes, es decir, a 2.2%. Su estilo de reproducción dinámico y combinado extensivo-intensivo, que mantuvo hasta 1994, se trastocó desde entonces en una reproducción lenta y extensiva, marcada por un mediocre incremento del empleo (1.7% promedio anual) y la parálisis de la productividad del trabajo (0.5% de incremento anual). En la realización de sus productos, el mercado interno continúa siendo su principal destino: 94.3% de las ventas, en lugar de 98.7% en la etapa anterior. Aunque ahora registra cierta vocación exportadora con cargo a las grandes corporaciones, el aporte del sector externo al crecimiento es muy bajo, pues buena parte de lo que gana por exportaciones (18.7%) lo pierde por la desustitución de importaciones (-12.9 por ciento).

Industria de las bebidas. La fabricación de bebidas transitó de una modalidad de crecimiento dominantemente extensiva hasta 1980 a una reproducción ampliada claramente intensiva en el neoliberalismo. Fenómeno en el que mucho tiene que ver el acelerado proceso de monopolización encabezado por las grandes corporaciones trasnacionales, tanto en agua purificada y bebidas gaseosas como en bebidas alcohólicas, fundamentalmente en cervezas y destilados de agave. Por ello, no sorprende que el crecimiento por demanda de bebidas, que hasta los años ochenta había dependido casi exclusivamente del mercado interno, cuenta ahora con el estímulo de las exportaciones, que alcanzan 37% de sus ventas. En este caso, el bajo componente importado de la oferta hace que el efecto negativo de la desustitución de importaciones sea muy bajo.

En contraste con la alimentaria, en los últimos 30 años la industria de las bebidas muestra un crecimiento de carácter intensivo a un ritmo superior que el conjunto manufacturero, donde las exportaciones han llegado a representar un importante factor para el crecimiento. El acelerado proceso de monopolización y trasnacionalización que ambas industrias registran desemboca en estilos de reproducción diferenciados.

De las cinco ramas de bienes de consumo básico que en el patrón neoliberal se reproducen de manera simple o regresiva, cuatro de ellas -tabaco, textiles, vestido y muebles- habían alcanzado una reproducción ampliada claramente intensiva en la última fase del patrón sustitutivo de importaciones. No obstante, en todos los casos se trataba de tasas de crecimiento inferiores a la media de la manufactura. Únicamente la industria de cuero y piel mostraba una modalidad extensiva preponderante. Revisemos los detalles.

Industria del tabaco. Llama la atención la reproducción simple de la industria del tabaco a lo largo de todo el periodo neoliberal. El empleo y la productividad prácticamente no crecen entre 1993 y 2018. Su desaceleración era ya evidente en los últimos años del periodo desarrollista cuando, impulsado por una cansina productividad, su ritmo de crecimiento apenas llegaba a la tercera parte de la media de la manufactura (2% anual). No obstante, los factores de demanda que en ese entonces motivaban su crecimiento mantenían una combinación que se antoja propicia: 57% por mercado interno, 40% por exportaciones y 3% por sustitución de importaciones. El cambio del peso relativo de estos factores desde 1993, sin duda, incide en su nulo crecimiento. El sector externo reduce su importancia, pues las exportaciones, que ahora representan 18% de sus ventas, pierden la mitad de su efecto positivo por la desustitución de importaciones (-9%), y 91% de las ventas nacionales se ven más que contraídas por la feroz competencia de cigarrillos, cigarros y otros productos de tabaco importados legal y, sobre todo, ilegalmente a nuestro país.

Conviene recordar que se trata de una de las ramas más monopolizadas y heterogéneas de nuestra industria, donde un puñado de grandes corporaciones trasnacionales coexiste con cientos de pequeñas unidades económicas ubicadas principalmente en el sur del estado de Veracruz.

Insumos y productos textiles. El conjunto de la industria textil transita de una potente reproducción ampliada intensiva en la década de los setenta que, impulsada por una vigorosa productividad, se expande a 4.7% cada año, a una reproducción claramente regresiva en los últimos 25 años del periodo, cuando el lentísimo incremento de la productividad se conjunta con la caída persistente de la ocupación para hacer decrecer al sector en -0.11% en promedio anual. El mercado interno, que explicaba 96% de las ventas del sector, mantiene su importancia como principal destino de realización; no obstante, el sector externo registra ahora el efecto perverso de que el altísimo componente importado de la oferta y la desustitución de importaciones no sólo revierten el impacto positivo de las exportaciones, sino también el de las propias ventas nacionales. A ello se suma que el peso de las importaciones legales e ilegales de productos textiles en la demanda nacional es muy alto.

Industria del vestido. Esta industria presenta una situación similar a la textil. El sano crecimiento de corte ligeramente intensivo de 3.6% anual en la última fase del patrón sustitutivo de importaciones se remplaza con el despliegue neoliberal por una reproducción regresiva. Desde los años ochenta, la ocupación del sector comienza a descender, y con la desregulación su desplome es mayúsculo: a razón de -1.8% anual por más de 25 años. La productividad se desacelera sin dejar de presentar un leve incremento, asociado más a la caída del empleo que a un improbable avance productivo.

Por el lado de la demanda, la situación se torna alarmante. En el entorno desarrollista el mercado interno explicaba el dinamismo de la industria de la confección, al absorber 92% de sus ventas. Con el neoliberalismo, el relacionamiento externo es el factor clave para explicar la falta de crecimiento de la rama. Una vez más las exportaciones de la industria son más que contrarrestadas por el componente importado de la oferta y de la demanda, la desustitución de importaciones y la entrada masiva de ropa a México, ya sea de manera legal o ilegal, nueva o usada.

Fabricación de muebles. Ésta ya presentaba en la última etapa desarrollista uno de los más bajos ritmos de crecimiento de la manufactura, alrededor de un tercio de su tasa media. Con la instauración del neoliberalismo, fue una de las industrias más afectadas. Tan sólo entre 1982 y 1994 decreció -0.95% anual, tendencia que se mantuvo a un ritmo menor, pero persistente, en los siguientes 25 años, derivada de una productividad estancada y una ocupación cada vez menor. Como el grueso de las ramas, bajo el patrón sustitutivo de importaciones no tuvo vocación exportadora, y sus productos se destinaban básicamente a atender la demanda interna. Al amparo del TLCAN, la exportación de muebles se incrementó notablemente, impulsada por algunas grandes empresas mexicanas que lograron penetrar en el mercado norteamericano. No obstante, al mismo tiempo la demanda interna se desplomaba ante la importación desmedida de muebles terminados, a lo cual se suma la elevación del componente importado de su oferta y la fractura de los encadenamientos nacionales de abasto; se registra así el consabido impacto negativo de la desustitución de importaciones. En suma, la industria del mueble pierde el estímulo del mercado interno y las exportaciones sólo favorecen a un puñado de empresas monopólicas.

Industria del cuero y la piel. Finalmente, como hemos señalado, la industria de cuero y piel transita de una reproducción ampliada extensiva en el patrón sustitutivo de importaciones a una reproducción abiertamente regresiva en la fase neoliberal. El incremento de la población ocupada, principal impulsor de su crecimiento de 5.36% anual hasta 1982, cambió de signo, y su severa caída explica tanto la declinación del producto de la rama como el raquítico aumento de la productividad durante el periodo neoliberal. Luego de su drástica caída a razón de -1.9% hasta 1994, la industria mantuvo una reducción constante de -0.64% entre 1993 y 2018.

En el último tramo desarrollista, el crecimiento por demanda de esta industria se explica en 82% por el mercado interno, 6% por las exportaciones y 12% por la sustitución de importaciones. Con el aperturismo y la desregulación neoliberal, el funcionamiento de la rama se tornó perverso. La demanda nacional y los mercados externos no alcanzan a compensar el efecto negativo del componente importado de la oferta, la importación desmedida de calzado y prendas de cuero y piel, lo cual se refleja en la escandalosa desustitución de importaciones.

2. Bienes de consumo intermedio y otros bienes de consumo

Se trata de industrias que alcanzaron un importante nivel de desarrollo al cobijo del patrón sustitutivo de importaciones, y que en su última etapa mantienen aún una vigorosa reproducción ampliada. Dos de ellas, la industria de plástico y hule, y la industria química, con las tasas de crecimiento más altas de la manufactura; la del papel, a un ritmo superior a la media, y las otras tres -minerales no metálicos, madera e impresión-, aunque con una tasa inferior al promedio, alcanzaron a crecer a más de 5% anual. En esos años, su estilo de crecimiento fue combinado o marcadamente intensivo (véase el Cuadro 9).

Cuadro 9 Bienes de consumo intermedio y otros bienes de consumo: modalidades de reproducción dominantes y participación en el PIB de la manufactura

| Modalidad | ISI Ramas | Neoliberal Ramas | |||

|---|---|---|---|---|---|

| Reproducción ampliada | Intensiva | 3 | Plástico y hule, papel, minerales no metálicos | 5 | Plástico y hule, química, papel, madera, impresión |

| Extensiva | 1 | Madera | 1 | Minerales no metálicos | |

| Mixta | 2 | Química, impresión | |||

| Reproducción simple | |||||

| Reproducción regresiva | |||||

| Participación en el PIB | 1970 | 1982 | 1993 | 2018 | |

| 28.3% | 30.9% | 27.3% | 18.6% | ||

Fuente: cálculos propios con datos del INEGI (1994, 2004 y 2019).

Son industrias particularmente afectadas por la apertura comercial y el TLCAN. Salvo la del papel, en el entorno neoliberal todas crecen por debajo de la media manufacturera. Aunque el mercado interno no deja de representar el principal destino de sus productos, estas ramas asumen ahora cierta vocación exportadora. No obstante, el efecto de la desustitución de importaciones y el incremento del componente importado de la oferta minimizan o francamente revierten el efecto positivo de sus exportaciones. Con todo, su participación agregada en el producto de la manufactura descendió en 12 puntos porcentuales: de 30.9% en 1982 a 18.6% en 2018.

Industria del plástico y hule. En la última etapa del patrón sustitutivo de importaciones, la fabricación de productos de plástico y hule presentó el más alto ritmo de crecimiento de la manufactura, con una impresionante tasa anual de 9.34%. La acelerada reproducción ampliada, eminentemente intensiva, se soportaba en potentes incrementos de la productividad y la población ocupada. El neoliberalismo afecta severamente el comportamiento de la rama. Su dinámica se desploma a la quinta parte (1.88%) entre 1988 a 1994, y tras la entrada del TLCAN, a la cuarta parte (2.37 por ciento).

A lo largo del sustitutivo de importaciones, sus ventas se concentraron en el mercado interno (99.4%); ocasionalmente exportaba algunos excedentes de su producción, que nunca superaron 1%. Sin que el mercado interno perdiese importancia, con el neoliberalismo las exportaciones ganan terreno, y así surge una clara vocación exportadora en algunas de sus líneas de producción. No obstante, nuevamente, el incremento del componente importado de su oferta llega a revertir el efecto positivo del sector externo, al tornarlo claramente negativo.

Industria química. Hasta 1982 la industria química muestra las bondades del patrón sustitutivo de importaciones. Es decir, un crecimiento acelerado, a razón de 8.86% anual, con una modalidad de reproducción ampliada que combinaba, en proporciones similares, el impulso vigoroso de la ocupación y la dinámica de la productividad. En cuanto a la demanda, el estímulo para el crecimiento descansaba en la composición típica del modelo: el mercado nacional absorbe 88% de sus ventas, el internacional, 4%, y 8% más corresponde a la sustitución de importaciones.

Este desempeño ejemplar se vio profundamente trastocado con la regulación neoliberal. Entre 1982 y 1993 la rama desaceleró su crecimiento a menos de la mitad, y a partir de entonces muestra una franca caída que la lleva a condiciones de reproducción simple; un cuasiestancamiento apenas superado por el aporte de la raquítica productividad. La demanda interna mantiene su importancia como destino de realización, pero ahora con un sector externo poco favorable para el crecimiento. El aperturismo y la desregulación propias del neoliberalismo, así como la entrada al tlcan propician que el componente importado de la oferta se eleve a tal grado que la desustitución de importaciones no sólo contrarresta el efecto positivo de las exportaciones, sino también reduce el estímulo al crecimiento del mercado nacional.

Industria del papel. La reproducción ampliada de esta industria fue también muy dinámica en el último trayecto de la fase sustitutiva de importaciones. El acelerado incremento de su productividad le permitió crecer a un ritmo de 6.6% anual, al destinar 84.8% de su producción al mercado interno y 15% más a la sustitución de importaciones, sin contar con alguna vocación exportadora.

A pesar de que su ritmo de crecimiento se reduce a la mitad, es la única rama de bienes de consumo intermedio que alcanza a expandirse en el neoliberalismo a un ritmo superior a la media manufacturera. Lo hace además en un estilo de reproducción claramente intensivo, ya que su población ocupada permanece prácticamente estancada. No escapa, sin embargo, del pernicioso impacto del relacionamiento externo de corte neoliberal. El incremento de sus exportaciones se contrarresta por la desustitución de importaciones y el elevado componente importado de su oferta. De tal manera, su crecimiento se explica prácticamente por la demanda interna.

Productos a base de minerales no metálicos. En los últimos años del patrón sustitutivo de importaciones, la industria productora de bienes a base de minerales no metálicos mantuvo una tasa de crecimiento similar a la del conjunto de la manufactura (5.68% anual). El componente intensivo marcó su modalidad de reproducción, con una productividad que se incrementaba cada año a 3.6%. Aun cuando 89.6% sus productos se destinaba al mercado interno, el nivel de sus exportaciones representaba 10.6% de sus ventas. Para la época, mostraba un sobresaliente perfil exportador.

En el entorno neoliberal, su desaceleración es notable. Entre 1982 y 1994, su ritmo de crecimiento se reduce a la mitad del periodo anterior, y de ahí hasta 2018, a la cuarta parte. El mercado interno sigue representando el principal factor de realización, aunque la demanda externa gana importancia, principalmente de la mano de las exportaciones de la industria cementera. No obstante, una vez más, el potencial impacto positivo del conjunto del sector externo se ve significativamente disminuido por el efecto de la desustitución de importaciones, provocada por una muy elevada proporción en su oferta de insumos y bienes intermedios provenientes del exterior.

Industria de la madera. La dinámica de industria de la madera en los últimos años desarrollistas era inferior a la media manufacturera. Sin embargo, su desempeño está muy lejos de considerarse malo. Cada año crecía a razón de 5.48%. Presentaba una reproducción ampliada con un sello ligeramente extensivo. Sus ventas se concentraban en el mercado interno, y gozaba aún de cierto impulso positivo por parte de la sustitución de importaciones. Las ventas en el exterior eran bajas y ocasionales.

Con el neoliberalismo esta industria se estanca y transita a un estado de reproducción simple, donde el decremento de la población ocupada contrarresta -y de alguna manera explica- el ligero crecimiento de la productividad. El mercado interno reduce levemente su peso, pero se mantiene como su más importante destino de realización. Las exportaciones ganan importancia en su demanda global, pero el lacerante impacto del salto en el componente importado de la oferta lleva a que la desustitución de importaciones desestimule el crecimiento del sector.

Impresión e industrias conexas. De las ramas productoras de bienes intermedios, la industria de la impresión presentaba en la fase final del desarrollismo la menor dinámica al crecer a una nada despreciable tasa anual de 5.20%. Su reproducción estaba marcada por una combinación pareja del componente extensivo y el intensivo. El mercado interno absorbía prácticamente la totalidad de sus ventas (93%), pero contaba además con el aporte positivo de sus exportaciones y de la sustitución de importaciones.

Como es la norma, con el neoliberalismo su dinámica se reduce de manera significativa. En la fase de su instauración, el crecimiento anual es de 2.18% y en la de despliegue, de apenas 1.24%. A pesar de que su modalidad de reproducción tiende a ser intensiva, en su lento crecimiento se combina el bajo incremento de la productividad con el aún menor aumento del empleo. Y aunque la demanda externa pasa a absorber una proporción mayor de sus ventas, nuevamente, la magnitud del componente importado de la oferta reduce el efecto positivo que el sector externo puede llegar a tener. El mercado interno se mantiene entonces como el principal factor de realización.

3. Industria pesada

La industria pesada, ligada a la fabricación de capital fijo, es fundamental para el proceso de acumulación y el crecimiento económico. Es un componente estructural que marca las condiciones y modalidades de la reproducción económica. Por ello, el contraste de las características de su reproducción en el patrón sustitutivo y el neoliberal resulta revelador.

Contablemente, esta agregación abarca las industrias metálicas básicas, de productos metálicos, así como de maquinaria y equipo. Su peso en la manufactura se mantiene sin mayores alteraciones entre el patrón sustitutivo de importaciones y el neoliberal, con una participación en el producto que ronda 14 y 15%. Más allá de las tendencias generales que se han apuntado, no encontramos pautas comunes en su comportamiento, salvo el efecto perverso del relacionamiento externo.

Cuadro 10 Industria pesada: modalidades de reproducción dominantes y participación en el PIB de la manufactura

| Modalidad | ISI Ramas | Neoliberal Ramas | |||

|---|---|---|---|---|---|

| Reproducción ampliada | Intensiva | 1 | Productos metálicos | 1 | Productos metálicos |

| Extensiva | 2 | Metálicas básicas, maquinaria y equipo | 2 | Metálicas básicas, maquinaria y equipo | |

| Mixta | |||||

| Reproducción simple | |||||

| Reproducción regresiva | |||||

| Participación en el PIB | 1970 | 1982 | 1993 | 2018 | |

| 14.8% | 14.4% | 13.8% | 13.9% | ||

Fuente: cálculos propios con datos del INEGI (1994, 2004 y 2019).

Industrias metálicas básicas. En la etapa desarrollista, el estilo de reproducción de las industrias metálicas básicas presenta un carácter marcadamente extensivo. Crecen a 5.48% anual, tasa levemente inferior al promedio de la manufactura, con el impulso de la elevada expansión de su población ocupada y sin indicios de un claro avance productivo, pues la dinámica de su productividad, de apenas 1.18% anual, resulta muy baja para la época. Por el lado de la demanda, es notable que en esos años el impacto negativo de la desustitución de importaciones tenga una proporción tan elevada (-24%). Es un signo de que el proceso nunca alcanzó cabalmente a estas industrias y que el impulso de su crecimiento radicaba en la vigorosa demanda interna.

Conviene advertir que la estrepitosa disminución del empleo en los 12 años de instauración del neoliberalismo, a razón de -6.25% anual, explica el engañoso incremento que muestra la productividad. Recordemos que en ese periodo no se registró ninguna suerte de progreso productivo, sino despidos masivos y cierre de fábricas.

La modalidad extensiva de la reproducción de las industrias metálicas básicas y el efecto nocivo de la desustitución de importaciones prevalecen y se agudizan con el patrón neoliberal. Con una productividad del trabajo que tiende a estancarse y un empleo que pierde impulso, el ritmo de crecimiento de esta industria se reduce a menos de la mitad. Al mismo tiempo, el incremento desbordado del componente importado de su oferta provoca que la capacidad exportadora ganada por la rama no represente un mayor impuso al crecimiento, el cual sigue sostenido por el mercado interno.

Fabricación de productos metálicos. La dinámica de la reproducción ampliada en la fabricación de productos metálicos de 4.66% anual es la más lenta de las industrias pesadas en el tramo final del patrón sustitutivo de importaciones. Sin embargo, es la única industria de este sector que mantiene un estilo intensivo de crecimiento, con una productividad que se eleva anualmente a 3%, casi el doble de la ocupación. En la composición de factores que impulsan el crecimiento desde la demanda sobresale la importancia de las exportaciones, que llegan a 10.7% de sus ventas y lo que parece ser el agotamiento de la sustitución de importaciones, cuyo efecto es tan sólo de 0.6%. El resto de su producción atiende a la demanda interna.

En la etapa neoliberal, su desaceleración es evidente; en los primeros 12 años se estanca, y de 1993 a 2018 crece a sólo 1.98% al año. Si bien formalmente mantiene un estilo intensivo de reproducción, está lejos de haber experimentado algún progreso productivo importante, ya que su productividad apenas avanza 1.6% anual, con una población ocupada que prácticamente no varía. El impacto negativo de la desustitución de importaciones, por efecto del elevado componente importado de su oferta, contrarresta las ventas en el exterior y alcanza a reducir el impulso del mercado interno, que representa el único estímulo efectivo para el crecimiento.

Fabricación de maquinaria y equipo. Esta rama muestra el impacto diferenciado de los dos patrones de acumulación. En el primero, el patrón sustitutivo de importaciones, su ritmo de reproducción ampliada llegaba a 7.3% anual, que es muy superior al conjunto manufacturero. Su modalidad de reproducción marcadamente extensiva da cuenta de que el sector no alcanzó un grado de desarrollo productivo significativo a lo largo de ese periodo. En cambio, los determinantes del crecimiento por demanda revelan las ventajas que presenta el modelo: el mercado interno impulsa 62.3% de su dinámica, las exportaciones lo hacen a 7.4%, y el proceso de sustitución de importaciones, un sobresaliente 30.3%. Sus relaciones con el exterior se presentan favorables.

Con el dominio del patrón neoliberal, la tasa de crecimiento disminuye sensiblemente en la fabricación de maquinaria y equipo. En su periodo de instauración -1982-1994- se desploma a 1.1% anual, y en los años de despliegue mantiene un ritmo superior a la media de la manufactura (4.37%). La permanencia de un estilo de reproducción extensivo y la baja dinámica de la productividad reflejan el exiguo avance de sus capacidades productivas. Por el lado de la demanda, se hace evidente su nueva vocación exportadora, que la lleva al selecto grupo de ramas que concentran más de dos terceras partes de las exportaciones manufactureras. No obstante, el impacto positivo del sector externo se ve claramente disminuido por el elevado componente importado de su oferta y el consecuente efecto negativo de la desustitución de importaciones. Su actual modalidad de crecimiento, dominantemente extensiva, reafirma que su operación está marcada, en buena medida, por la lógica de “importar para exportar”.

4. Ramas altamente exportadoras

Agregar en este rubro la fabricación de equipo de computación, comunicación y electrónico, de aparatos eléctricos y de equipo de transporte cobra sentido para remarcar la lógica del funcionamiento de la industria en la fase neoliberal, cuando estas tres industrias llegan a representar alrededor de 60% de las exportaciones de la manufactura y aportar la tercera parte de su producto. En el Cuadro 11 la clasificación nos permite identificar los contrastantes estilos de crecimiento de estas ramas, que en la última fase del sustitutivo de importaciones experimentaban ya un elevado dinamismo y que ahora, volcadas todas a los mercados externos, presentan puntuales similitudes y notables diferencias en su reproducción.

Cuadro 11 Ramas altamente exportadoras: modalidades de reproducción dominantes y participación en el PIB de la manufactura

| Modalidad | ISI Ramas | Neoliberal Ramas | |||

|---|---|---|---|---|---|

| Reproducción ampliada | Intensiva | 1 | Cómputo y electrónicos | 1 | Aparatos eléctricos |

| Extensiva | 1 | Equipo de transporte | 1 | Cómputo y electrónicos | |

| Mixta | 1 | Aparatos eléctricos | 1 | Equipo de transporte | |

| Reproducción simple | |||||

| Reproducción regresiva | |||||

| Participación en el PIB | 1970 | 1982 | 1993 | 2018 | |

| 11.5% | 14.3% | 17.8% | 33.1% | ||

Fuente: cálculos propios con datos del INEGI (1994, 2004 y 2019).

Equipo de computación, comunicación y electrónicos. En la década de 1970 la industria de cómputo y electrónicos había irrumpido ya como una dinámica rama innovadora, que alcanzó aún a beneficiarse de las normas operativas del patrón sustitutivo de importaciones. De modo que, entre 1970 y 1982, logró una acelerada reproducción ampliada, a razón de 7.58% anual, con una modalidad intensiva impulsada por una productividad que se incrementaba anualmente a 6%. En cuanto a los factores de realización, encontramos una adecuada combinación para el impulso de su crecimiento: el mercado interno absorbía 65.1% de sus ventas, el externo, 3.5% más, y el efecto positivo de la sustitución de importaciones explicaba el restante 31.4 por ciento.

En los primeros 12 años del neoliberalismo esta rama mantuvo ese estilo de reproducción, aunque a un ritmo menor, debido a la reducción de la dinámica de la productividad y el estancamiento del empleo. Su tasa de crecimiento de 5% al año es notablemente alta para ese periodo.

Con la entrada del TLCAN y el desenfreno del aperturismo y la desregulación, el funcionamiento y la modalidad de reproducción de la rama cambiaron diametralmente. Asume entonces un perfil maquilador dirigido al mercado externo, que la lleva a una reproducción ampliada totalmente extensiva. Su crecimiento se sostiene exclusivamente por la expansión del empleo, ante un progreso productivo con marcada tendencia decreciente. El consecuente incremento del componente importado de la oferta da cuenta de la implantación de la lógica de importar para exportar que la caracteriza. Con ello, el impulso del mercado externo se ve reducido por la desustitución de importaciones, y la demanda interna llega a absorber más de dos terceras partes de sus ventas. Es el arquetipo de una industria ensambladora que, con enclaves maquiladores, opera desligada de la densidad productiva del país.

Fabricación de aparatos eléctricos. Esta rama fue una de las que tenían crecimiento preferente a lo largo del patrón sustitutivo de importaciones. En sus años postreros, dicha industria presentaba todavía una sorprendente dinámica de 8.7% al año, que le permitió multiplicar su producto 2.5 veces entre 1970 y 1982. El incremento acompasado del empleo y la productividad a más de 4% anual marcan un conveniente estilo de reproducción combinado. Su crecimiento por factores de demanda mostraba los avances alcanzados durante el periodo desarrollista: 62.3% de su producción satisfacía la demanda interna, 7.4% se exportaba y el 30.3% restante corría a cargo del proceso de sustitución de importaciones.

Desde el primer momento, el neoliberalismo trastocó el funcionamiento de la rama. De 1982 a 1994, presentó ya una reproducción regresiva, originada por la caída persistente de la productividad y la paralización del empleo. Su carácter de industria exportadora lo adquiere al cobijo del TLCAN, que le permite en lo sucesivo recuperar su reproducción ampliada. Su dinámica, sin embargo, cae a menos de un tercio de la registrada en la etapa desarrollista.

Aunque la rama adopta un estilo de crecimiento más de corte intensivo, no hay evidencia de un consistente despliegue productivo; su ocupación crece muy lentamente y la cadencia de la productividad apenas iguala la media de la manufactura. Acorde a la norma de importar para exportar, en esta industria el salto en el componente importado de la oferta hace que el estímulo de la demanda externa al crecimiento se vea fuertemente limitado por la desustitución de importaciones. En esas condiciones, el mercado interno explica hasta 70.5% de su crecimiento.

La fabricación de accesorios y aparatos eléctricos, al igual que la rama de cómputo y electrónicos, es una industria ensambladora y altamente exportadora que tiende a convertirse en enclave maquilador, desligado de la estructura productiva del país, sin mayor impacto para el desarrollo regional e industrial. Las características de su relacionamiento externo muestran que el impulso positivo de las exportaciones sobre el crecimiento se contrarresta por el elevado componente importado de su producción, y que la demanda interna resulta primordial para sostener su volumen de ventas.

Fabricación de equipo de transporte. Finalmente, esta rama aparece como la muestra del desempeño industrial exitoso en las últimas cuatro décadas. Entre 1982 y 2018 mantiene las tasas de crecimiento más altas de la manufactura, cercanas a 5.9% anual, y, a pesar de que esta dinámica es inferior a la experimentada en el último tramo de la etapa desarrollista (7.6%), su modalidad de reproducción se tornó más intensiva, al dejar de ser el empleo el factor predominante de su crecimiento.

El cambio en los determinantes de crecimiento por demanda revela la marcada orientación actual hacia los mercados externos. Al inicio de los años ochenta, prevalecía un esquema que aún registraba las ventajas del modelo en declive: la demanda interna explicaba 67.4% de crecimiento, las exportaciones, 12.6% y la sustitución de importaciones el otro 20%. A partir de la vigencia de los tratados comerciales de América del Norte, los factores de impulso se invirtieron: las exportaciones pasaron a explicar 63% del crecimiento y las ventas nacionales sólo 27%. Es llamativo que, a pesar de haber subido el componente importado de la oferta del sector, la sustitución de importaciones no haya perdido su aporte positivo de casi 10 por ciento.

Para poner en perspectiva las modificaciones en la modalidad de reproducción de la fabricación de equipo de transporte y sus impactos, es preciso recordar algunos aspectos que por conocidos no dejan de ser fundamentales. Al estallar la crisis de los años setenta, la industria automotriz encarnaba con toda crudeza el agotamiento del régimen fordista, especialmente en su desarrollo productivo y esquema distributivo. Su funcionamiento actual es el resultado de un amplio y prolongado proceso de reconversión que abarca el despliegue de una nueva base productiva y tecnológica, la transformación del proceso de trabajo ligada al toyotismo y su expansión a escala internacional, cambios en la contratación de mano de obra y la flexibilización laboral, así como nuevas formas de gestión empresarial, comercialización y planeación corporativa.

Es un sector cada vez más monopolizado y trasnacional, donde la competencia entre gigantes es la base de sus estructuras oligopólicas. En México la fabricación de equipo de transporte, más que cualquier otra rama, está dominada por un puñado de poderosas corporaciones trasnacionales, las cuales imponen su lógica de valorización y se apropian de las enormes ganancias que se generan por su operación en nuestro país. En este contexto hay que ubicar el exitoso desempeño de esta industria.

5. La estructura de la manufactura. Un breve apunte

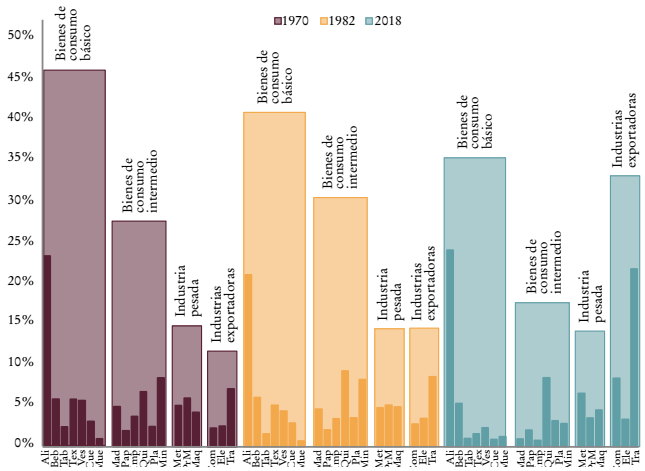

La dinámica diferenciada de las ramas de la manufactura conlleva importantes cambios en la estructura industrial a lo largo de los últimos 50 años que conviene señalar brevemente. Conforme a su participación en el PIB manufacturero, la Gráfica 1 muestra el peso de las manufacturas, agregadas en los cuatro sectores que hemos considerado, en tres cortes destacados: 1970, 1982 y 2018.

a Ali: alimentaria; beb: bebidas; tab: tabaco; tex: textiles; ves: vestido; cue: cuero y piel; mue: muebles; mad: madera; pap: papel; imp: impresión; qui: química; pla: plástico y hule; min: minerales no metálicos; met: metálicas básicas; prm: productos metálicos; maq: maquinaria y equipo; com: cómputo y electrónicos; ele: aparatos eléctricos; tra: equipo de transporte.

Fuente: cálculos propios con datos del INEGI (1994 y 2019).

Gráfica 1 Participación en el PIB de la manufacturaa

Para 1970, la estructura de la manufactura es reflejo de las características del proceso de industrialización por sustitución de importaciones de las décadas anteriores, destinado a atender el mercado interno. En su composición escalonada, es visible la preponderancia de los bienes de consumo básico que cubren cerca de la mitad del producto de la manufactura (46.2%). Los bienes de consumo intermedio alcanzan un peso importante (27.5%) que revela los avances de encadenamientos intermedios, en particular de productos a base de minerales no metálicos (insumos básicos de la construcción) y de la industria química. La participación de las industrias pesadas se aproxima a 15%, gracias a las metálicas básicas y los productos metálicos. La producción de maquinaria y equipo es exigua y muestra la consabida dependencia estructural que se mantuvo en este sector. Lo que ahora clasificamos como ramas altamente exportadoras en ese entonces atendía básicamente la demanda interna de bienes de consumo duradero. Su contribución en conjunto era de algo más de 11 por ciento.

Con el último impulso desarrollista, hacia 1982 las ramas de consumo intermedio y otros bienes de consumo habían aumentado su participación en el PIB a más de 30%, al amparo del dinamismo de la industria química, y en particular de la petroquímica, tan destacada en esos años. Con el impulso de la industria del transporte, las ahora catalogadas como ramas exportadoras equipararon su peso con las industrias pesadas en algo menos de 15%. Los bienes de consumo básico redujeron su contribución, si bien su peso en el producto manufacturero se mantuvo por encima de 40%. La etapa de ISI dejó una estructura industrial relativamente diversificada y con estables encadenamientos productivos. Pero también con marcadas desproporcionalidades y alta dependencia externa, derivadas de la insuficiente oferta de bienes de capital, el desorden y la falta de planeación que imperó en el proceso.

La estructura de la manufactura en 2018 muestra que, en lugar de buscar una estructura industrial más avanzada e integrada y con menor grado de dependencia externa, con el neoliberalismo reaparecieron modelos productivos simples o tradicionales, con baja integración nacional y manifiesta propensión ensambladora. Con una figura de “U”, despuntan en los extremos la elevada participación de las ramas con consumo básico cautivo en un mercado interno de lento crecimiento y las ramas altamente exportadoras, donde destaca el elevado peso de la industria del transporte. Entre ambos sectores llegan a representar cerca de 70% del producto de la manufactura. Las ramas ligadas a la industria pesada, a los bienes de capital y al abasto de insumos intermedios, fundamentales para el proceso productivo y la acumulación de capital, contraen su participación. Es una estructura que niega el desarrollo y el despliegue de sus capacidades productivas.

IV. Comentarios finales

La manufactura en México no se encuentra en condiciones para alcanzar una inserción adecuada en el proceso en curso de recomposición productiva mundial. El estatuto neoliberal que aún la sujeta le ha impuesto limitaciones estructurales que le impiden la suficiente expansión de sus capacidades productivas y crecer en forma dinámica y sostenida para volver a significarse como el soporte material del desarrollo del país. Es remoto que así empresas nacionales puedan contender y expandirse en mercados oligopólicos cada vez más controlados y competidos.

La marcada desaceleración del crecimiento y los cambios de las modalidades de reproducción de la manufactura son resultado del papel que se le ha asignado en el funcionamiento de nuestra economía a lo largo de las últimas cuatro décadas. Desde el ámbito de la producción, el proceso se ve frenado por la combinación perversa de la contención de las capacidades productivas y la escasa cadencia de la productividad, con una insuficiencia crónica para absorber la fuerza laboral. ¿De qué manera podría ser diferente si la elevadísima generación de excedente por la vía dominante de la represión extrema de los salarios reales (plusvalía regresiva) no se desdobla en una significativa acumulación de capital productivo? El bajo valor de la fuerza de trabajo, por lo demás, no estimula esfuerzos de inversión que prioricen la incorporación del progreso técnico y el aumento de la densidad de capital, condiciones básicas para el avance de la productividad. Los costos salariales de la manufactura en general se mantienen bajos porque la calmosa productividad del trabajo es compensada con la baratura de la fuerza de trabajo; poca fuerza laboral en activo, pero muy explotada por la vía más retrógrada de la plusvalía.

Por el lado de la demanda, el cambio en los factores que estimulan el crecimiento de la manufactura implantado por el neoliberalismo propició estilos de reproducción que, lejos de motivarlo, lo desaceleraron notablemente. Ante un mercado interno contraído y de lenta expansión, la pretensión de volcarse a los mercados externos para dinamizar la actividad industrial parecería un expediente adecuado. No obstante, la combinación del aperturismo y la desregulación con el dominio de las estructuras oligopólicas y la fuerza expansiva de las corporaciones trasnacionales ha aminorado notablemente su eficacia. El salto en el componente importado de la oferta de las manufacturas a niveles que bloquean su integración productiva generó la agresiva fractura de encadenamientos productivos, la desustitución de importaciones y una mayor dependencia estructural del exterior. De esta manera, el efecto positivo de las exportaciones se ve contrarrestado y tiende a disminuir, al grado en que la maltrecha demanda interna prevalece como un factor decisivo para explicar el crecimiento del sector. Este fenómeno, que suele ocultarse tras la exaltación desmedida de las bondades del dinamismo exportador, es un componente estructural del funcionamiento de la industria, que repercute negativamente en el desempeño del conjunto de la economía mexicana.

A pesar del ímpetu exportador, es conocido que el saldo externo de la manufactura no ha dejado de ser deficitario. Bajo el comando de grandes corporaciones trasnacionales, las exportaciones se concentran en un puñado de sectores manufactureros que, salvo la industria automotriz, tienden a operar cada vez más como enclaves ajenos a la densidad productiva del país. Mientras tanto, los productos extranjeros para abastecer los procesos productivos abarcan a toda la industria, y en la demanda global interna las importaciones mantienen un peso desmedido. Este estilo de crecimiento, que escinde y contrapone la demanda interna y externa, es poco vigoroso y estable. En lugar de caminar con dos piernas en una misma dirección, se salta sin ton ni son, con una u otra, sin alcanzar avances consistentes.

Detrás del débil crecimiento de la economía mexicana y el deterioro de las condiciones objetivas de desarrollo del país se encuentran las características de las modalidades de reproducción de una industria con capacidades productivas aminoradas y contenidas, vaciada de su consistencia productiva y que, dominada por corporaciones trasnacionales, opera con una alta concentración monopólica, un perfil ensamblador y baja integración nacional. No es suficiente con instaurar una nueva política industrial y aprovechar las supuestas oportunidades que se abren a nuestra economía por la conjunción de condiciones geográficas y demográficas envidiables, sus tratados comerciales, la estabilidad política y un entorno macroeconómico favorable. Es decir, todo lo que se argumenta para dar impulso a la industria al allegarse las grandes inversiones por la vía del llamado nearshoring. Nada puede avanzarse si no se combate y supera el ser neoliberal que domina el sistema económico y que todavía campea y trastoca la vida social de México.

Hoy se requieren transformaciones estructurales de gran calado que apunten hacia una nueva estrategia de desarrollo nacional con base productiva, capaz de cimentar las condiciones para el ascenso de un nuevo patrón de acumulación. Son cambios que obligadamente corren de manera lenta, pero que reclaman una inmediata puesta en marcha. Si apuntamos a lo fundamental y más evidente, el objetivo primordial debe ser el desarrollo de las capacidades productivas y el incremento sustancial de la productividad del trabajo. Dar prioridad a la acumulación y al uso productivo del excedente en la economía mexicana para incrementar los montos y la dinámica de la inversión productiva. Impulsar de manera sostenida la incorporación de progreso técnico y mayor dotación de capital por persona ocupada (densidad de capital), determinantes probados del aumento sostenido de la productividad. Ante una burguesía nacional que se ha acostumbrado al ocio y las rentas, es primordial promover, dirigir y apoyar la inversión privada nacional, mediante premios y estímulos a la reinversión y al esfuerzo sostenido de acumulación; aprovechar y regular la presencia de capitales extranjeros, encauzarlos en áreas de interés y proyectos de asociación de largo plazo que permitan una generación y transferencia tecnológica.