nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En los últimos 20 años hemos atestiguado múltiples colaboraciones que acortan la distancia entre el análisis estándar y la macroeconomía moderna. Entre las contribuciones que esclarecen los progresos están, por ejemplo, Barro (1997), Benassy (2011), Bofinger, et al. (2006), Brevik y Gärtner (2007), Costa (2018), Carlin y Soskice (2005, 2006), Fane (1985), Heijdra (2017), Kerr y King (1996), King (2000), Koenig (1989), Romer (2000), Smith (1980), Snowdon y Vane (2005), Taylor (2000), Torres (2013), Walsh (2002), Wickens (2012), Willamson (2018) y Woodford (2003). La resolución de modelos lineales de expectativas racionales de la macroeconomía moderna no es dominio de todos los economistas. La calibración y la descomposición numérica de los parámetros y la manipulación de los términos de expectativas requiere de enormes cálculos computacionales. Esta tarea se relega más bien a los profesionales de instituciones oficiales y de centros de investigación; sin embargo, la resolución de estos modelos se facilita con el adiestramiento en los modelos dinámicos deterministas. Ahora es posible resolver problemas complejos en todas las ramas de la economía gracias a los diferentes programas computacionales.

El objeto de este artículo concierne al impacto monetario computacional en un modelo macroeconómico dinámico con previsión perfecta. El dinero y sus efectos en la economía es de interés en la disciplina. La reflexión es extensa, por ejemplo, Patinkin (1965) con el problema de integración del dinero a la teoría del valor; Friedman (1956, 1968) y el resurgimiento de la teoría cuantitativa y la política monetaria; el ciclo monetario de información incompleta de Lucas (1975), la posición austriaca de Hayek (1929) sobre el impacto monetario y la endogeneidad de la oferta monetaria de los postkeynesianos en manos, por ejemplo, de Davidson (1978). Con todo, en la macroeconomía estándar, el estado de arte se sintetiza en la proposición de neutralidad del dinero (a largo plazo) y sus efectos reales (a corto plazo). Este corolario se ilustra en la lógica del modelo IS-LM integrado a la curva de Phillips. A este respecto, el reconocimiento de los mecanismos dinámicos de ajuste y la incertidumbre sobre el futuro son esenciales. En particular, dos factores explican la dinámica económica: (i) las empresas toman decisiones de producción a partir de las señales de variación de los inventarios, y (ii) el ajuste de precios responde a la brecha de producción. Por otro lado, en vista de que es complicado modelar el futuro, el atajo de la hipótesis de previsión perfecta es una solución parcial.1

El modelo dinámico de este artículo es estudiado por Argandoña, et al. (1996) en tiempo continuo. Igualmente, Bongers, et al. (2017) analiza este mismo modelo dinámico en tiempo discreto; sin embargo, en ningún caso se utiliza el marco de un sistema de ecuaciones en diferencias de primer orden. Esta carencia es atendida en el presente artículo al proporcionar una reflexión adecuada y soportada por la simulación computacional. La contribución de Bongers, et al. (2017) mediante el uso de Excel es valiosa; sin embargo, como se ejemplifica en Cahill y Kosicki (2000), Pablo-Romero et al., (2017) y Strulik (2004), el programa Excel es insuficiente, sobre todo si se consideran los avances informáticos y las necesidades particulares de los economistas. Por otra parte, el software Matlab es altamente recomendable porque facilita la simulación de las funciones impulso-respuesta, aunado a sus gráficas.2 Por conveniencia, las simulaciones de este artículo descansan en los valores y resultados numéricos de Bongers et al. (2017). Sin embargo, este trabajo se diferencia de Bongers et al. (2017) en dos sentidos: (i) se contemplan no solo cambios en el circulante monetario sino también cambios exógenos en la emisión de dinero; y (ii) se consideran variantes numéricas en la sensibilidad de la demanda de dinero a la tasa de interés, lo que da lugar a valores propios de números complejos conjugados y/o una raíz unitaria. El primero requiere de cálculos para transformar el sistema polar de los vectores propios de los números imaginarios a la esfera de los números reales y el segundo concierne a la histéresis. Estos casos no se contemplan en Bongers et al., (2017) debido a que sus valores propios son números reales inferiores a la unidad.

La simulación computacional de este artículo muestra que el dinero tiene efectos específicos en la economía dependiendo del disturbio monetario. Una alteración en la masa monetaria a largo plazo se explica en términos de la proposición de neutralidad monetaria, sobre todo si el cambio es de una sola vez. Sin embargo, en el largo plazo, una variación de la tasa de emisión del dinero está acompañada de efectos reales, de modo que, el dinero no es súper neutral. Esta última aseveración no es intuitiva, aun cuando es reconocida en la literatura. La simulación computacional es idónea en la medida en que permite ilustrar los efectos de largo alcance sobre las variables endógenas del sistema dinámico: en largo plazo, el dinero es ‘neutral’, pero no ‘súper neutral’.

Este artículo está organizado como sigue: en la primera sección se presenta el modelo macroeconómico dinámico con previsión perfecta. En este apartado se da una explicación concisa de las diferentes ecuaciones para establecer sus características; además, se proporciona una explicación intuitiva de la dinámica subyacente que conduce a la adopción de herramientas disponibles de un sistema de ecuaciones en diferencias de primer orden. En la segunda sección se cuantifican las funciones impulso-respuesta de dos economías hipotéticas (monetarista y keynesiana) aunado a dos escenarios diferentes dependiendo de cambios en el nivel de la oferta monetaria y/o cambios en la tasa de emisión de dinero; además, se ilustra el sistema dinámico discreto keynesiano con una raíz unitaria. Por último, se vierten algunos comentarios de conclusión.

I. El modelo macroeconómico dinámico

La estructura algebraica incluye cinco ecuaciones estructurales. Las variables en estas ecuaciones se miden en un horizonte de tiempo discreto, por ejemplo,

La estructura de ecuaciones

Los modelos macroeconómicos dinámicos incluyen identidades, funciones de comportamiento, condiciones de equilibrio y ecuaciones de movimiento. El modelo estudiado no es la excepción dado que sus ecuaciones aplican a cualquier período t ≥ 1.

El Cuadro 1 describe el significado de las distintas variables.

Cuadro 1 Simbología de las variables

|

|

log del gasto agregado autónomo en el período t |

|

log del producto natural en el período |

|

|

tasa de interés real para el período |

|

tasa de crecimiento monetario en el período |

|

|

log de la oferta monetaria al principio del período |

|

tasa de inflación observada en el período |

|

|

log del gasto agregado planeado en el período |

|

tasa de inflación esperada en el período |

Fuente: elaboración propia.

Si se utiliza el operador

Este modelo dinámico bajo previsión perfecta incluye cinco parámetros. El significado de los parámetros se indica en el Cuadro 2. La relación entre el número de parámetros y ecuaciones es inoperante, trasciende más bien, que los parámetros sean ‘invariantes' a la política económica, lo que está sujeto a la crítica de Lucas (1976).

Cuadro 2 Simbología de los parámetros

|

|

semi elasticidad del gasto agregado a la tasa de interés real |

|

|

elasticidad de la demanda de saldos reales al producto real |

|

|

semi elasticidad de la demanda de saldos reales a la tasa de interés nominal |

|

|

velocidad de ajuste de los precios monetarios a la brecha de producción: |

Fuente: elaboración propia.

La interpretación de las ecuaciones

Estas ecuaciones tienen una interpretación en términos del modelo IS-LM y la curva de Phillips. La ecuación (1) es una función de gasto agregado, mientras que la ecuación (3) exterioriza el proceso de adecuación de la producción a los inventarios de mercancías no vendidas. El bloque IS tradicional se desprende de estas dos ecuaciones bajo la hipótesis de un ajuste instantáneo de la producción a la demanda agregada, un aspecto que no se satisface en un modelo dinámico. Esto último exige de tiempo; solo por simplicidad, en un modelo estático, se acepta el ajuste instantáneo.

Como es conocido, la demanda agregada depende positivamente del ingreso nacional; sin embargo, es posible prescindir de la propensión a consumir de Keynes (1936) para hacer depender a la demanda agregada únicamente de la tasa de interés real.5 Esta omisión es inocua, ya que los resultados no cambian si el ingreso nacional es excluido de la demanda agregada. De este modo, la ordenada al origen en la ecuación (1) denota el componente autónomo del gasto agregado, mientras su pendiente mide qué tan sensible es el gasto agregado a la tasa de interés de interés real.

La expresión (3) es la ecuación de ajuste de la producción real asociado a la variación de stock de inventarios. Las empresas toman decisiones de producción en función de la acumulación de inventarios.6 Si en el período

La ecuación (2) es el bloque LM. Esta ecuación denota la condición de equilibrio entre la demanda y oferta de saldos reales.8 La demanda de saldos reales depende de manera positiva del producto real y de forma negativa de la tasa de interés nominal.9 Un supuesto explícito del modelo es que el banco central tiene el control absoluto de la cantidad de dinero. Esto es, dado el nivel de precios, entonces la oferta de saldos nominales es independiente del ingreso nacional y de la tasa de interés nominal.

La expresión (4) es una curva de Phillips extendida. Esta ecuación implica que la inflación tiene una fuente transitoria y/o permanente. El componente transitorio o cíclico proviene del exceso de la producción sobre su capacidad productiva.10 La inflación es transitoria en la medida que la capacidad productiva no puede seguir el ritmo de la demanda agregada. La inflación se desvanece tan pronto como la brecha económica es igual a cero.11 El componente permanente de la inflación está prácticamente conectado a la existencia de una tasa de crecimiento del dinero. El banco central no solo controla la oferta de dinero, sino también decide sobre la tasa de crecimiento del dinero.

Por tanto, este modelo es dinámico, no solo por el hecho de que la producción se ajusta a la demanda agregada, sino también porque la economía excede su capacidad productiva. Además, si el banco central emite dinero, el nivel de precios a lo largo del tiempo se ajusta tanto por el ajuste de la producción a la demanda agregada como porque aumenta el circulante monetario.

Por último, la ecuación (5) es la hipótesis de previsión perfecta para la tasa de inflación esperada

Un esbozo al comportamiento económico

Una vez establecidas las ecuaciones del modelo macroeconómico, es momento de clasificar las variables. El equilibrio representa la situación de reposo de las verdaderas variables endógenas en el sistema económico. El Cuadro 3 contiene la clasificación de las variables endógenas y exógenas en el denominado ‘estado estacionario’.

Cuadro 3 Clasificación en el estado estacionario

| Endógenas: | |

| Exógenas: | |

Fuente: elaboración propia.

En el estado estacionario las empresas ni expanden ni contraen la producción de bienes y servicios. Las unidades de producción operan en su nivel de capacidad productiva, de modo que

Sin embargo, el objetivo es estudiar el comportamiento de la economía en el horizonte de tiempo

Cuadro 4 Clasificación fuera del estado estacionario

| Endógenas: | |

| Exógenas: | |

Fuente: elaboración propia.

Es importante considerar que durante el período

En el período

Solución al sistema lineal de ecuaciones

El carácter dinámico del modelo que se estudia proviene directamente de las ecuaciones (3) y (4). Junto con el resto del modelo, estas ecuaciones implican la existencia de un sistema lineal de dos ‘ecuaciones en diferencias’ de primer orden. Esta aseveración es visible en tanto se realizan algunas manipulaciones algebraicas. Si se empieza por despejar la tasa de interés

Por otro lado, el considerar la hipótesis de previsión perfecta en la función de demanda agregada, implica insertar (5) en la ecuación (1).

Es útil sustituir (9) en la ecuación (10) y después separar términos.

En la ecuación (11) se pone de manifiesto que la demanda agregada

Sustituyendo (11) en la ecuación (4) se obtiene la ecuación (12).

La manipulación algebraica se facilita todavía más en términos matriciales. Por este motivo, las ecuaciones (3) y (12) se escriben en un arreglo de dos renglones y dos columnas.

donde,

Es patente que es posible calcular la inversa de la matriz

Al multiplicar

donde,

Por otro lado, es fácil mostrar que el vector de variables endógenas es equivalente a la siguiente expresión:

Si se toma en cuenta esto en la ecuación (14) se obtiene otra expresión:

donde,

La inversa de la primera matriz es igual a

Ahora bien, al multiplicar la matriz inversa en ambos lados de la ecuación (15) se obtiene la expresión

donde,

Este sistema lineal de ecuaciones en diferencias de primer orden anterior es de la forma

donde,

Siguiendo a Davis y Gómez-Ramírez (2022) este sistema lineal de ecuaciones anterior se resuelve en cuatro etapas: (i) Se calculan los nodos o valores de equilibrio del sistema económico,

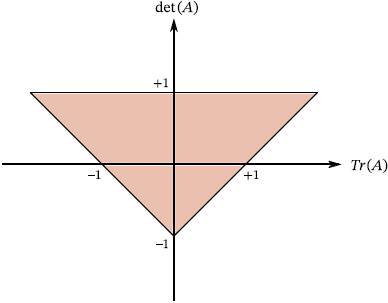

Ahora bien, la naturaleza de un sistema económico dinámico depende en gran manera de los valores propios de la matriz

es decir,

Es conveniente establecer en valor absoluto si los valores propios son menores o mayores a la unidad. En el caso de la matriz A, se desconoce el signo de la traza y determinante.

Con todo, es imperioso buscar que el sistema de ecuaciones en diferencias sea estable.

Condiciones de estabilidad

Un sistema de ecuaciones en diferencias (autónomo) de primer orden es estable si y solo si el valor absoluto de los valores propios de la matriz

Esto es,

donde,

Si el sistema económico (16) es estable, entonces es ventajoso determinar las condiciones de la traza y determinante de la matriz

Si se asume que

Si

Por otro lado, si el valor absoluto de los valores propios

entonces,

Si el sistema es estable y los valores propios son números complejos, entonces también se cumple la desigualdad:

Por otro lado, el polinomio característico (18) se puede escribir como:

Si los valores propios

Lo anterior se satisface debido a que ambos valores propios son inferiores a la unidad, además de que están en el mismo lado de

Ahora bien, de la ecuación (18) podemos comprobar que se cumplen las siguientes relaciones:

Por lo tanto, se puede enunciar el siguiente teorema de estabilidad.

TEOREMA. Una matriz

La Gráfica 1 ilustra el teorema al dibujar las rectas

II. Las funciones impulso-respuesta

El sistema de ecuaciones en diferencias de primer orden (16) sintetiza el modelo dinámico bajo previsión perfecta. En este sistema, si la traza y el determinante de la matriz

El diseño del experimento económico

Consideramos inicialmente dos conjuntos de parámetros dependiendo de los valores propios de la matriz

Cuadro 5 Valores numéricos de los parámetros

| Parámetros | Monetarista | Keynesiana |

|---|---|---|

| 50.00 | 50.00 | |

| 0.05 | 0.05 | |

| 0.50 | 2.00 | |

| 0.01 | 0.01 | |

Fuente: Bongers, et al. (2017) y propios.

Por otro lado, el Cuadro 6 contiene los valores de las variables exógenas para dos escenarios distintos. En particular, se contempla un nivel más grande de la oferta monetaria

Cuadro 6 Valores numéricos de las variables exógenas

| Situación inicial | Escenario-A | Escenario-B |

|---|---|---|

Fuente: Bongers, et al. (2017) y propios.

Los valores propios

Los valores propios de la matriz

Economía monetarista

El equilibrio inicial de la economía ‘monetarista’ se calcula mediante la siguiente ecuación:

donde,

El vector del nivel de precios y producción de equilibrio es el siguiente:

Las otras dos variables; es decir, la tasa de interés

Es posible deducir que el sistema económico evoluciona de acuerdo con siguiente ecuación:

donde,

donde,

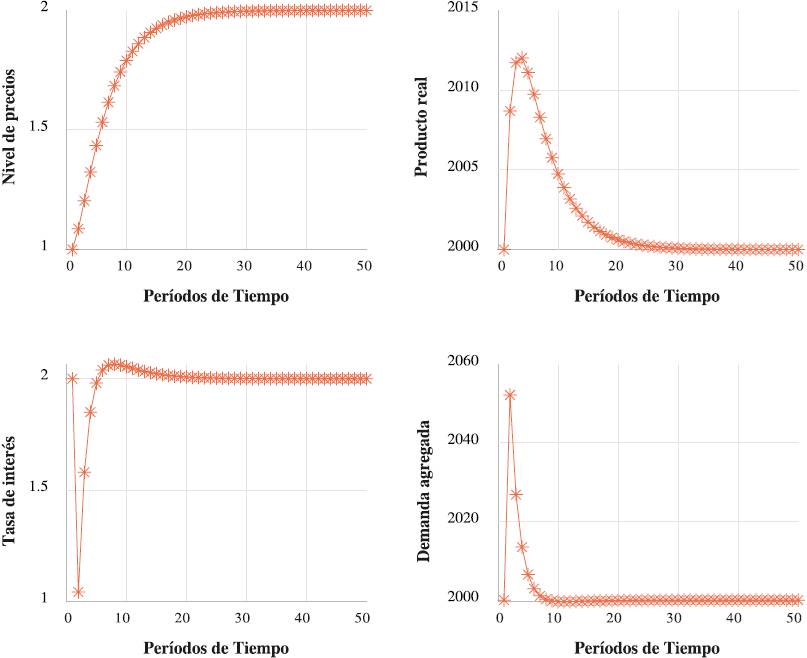

Una vez calculado el equilibrio inicial, es necesario calcular las funciones impulso-respuesta y trazar las trayectorias temporales de las variables endógenas inducidas por un incremento de una unidad monetaria acorde al vector de exógenas

Fuente: elaboración propia.

Gráfica 2 El impacto monetario de un incremento de 1% en la oferta

monetaria

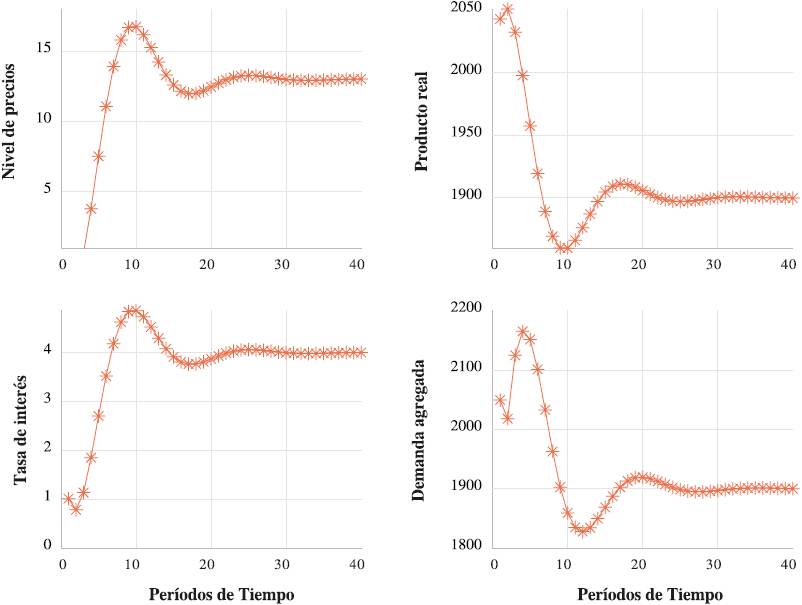

La Gráfica 3 ilustra el impacto de un incremento en la tasa de emisión monetaria de un 1%. Los efectos se reflejan en el nivel de precios, este aumenta de 1 hasta 7 en un lapso aproximado de 30 períodos; sin embargo, lo más importante de la tasa de emisión monetaria son sus efectos permanentes. La tasa de interés, la demanda agregada y la producción real alcanzan valores distintos de su estado estacionario inicial. La tasa de interés ya no regresa a su nivel inicial de 2, sino que después de una sobrerreacción se estabiliza en un nivel de 4 después de aproximadamente 20 períodos. Esto tiene consecuencias permanentes en la producción y la demanda agregada. Estas dos variables disminuyen de 2000 hasta 1900 en un lapso de tiempo más pronto de lo esperado. La explicación reside en la ecuación (4), que representa a la curva de Phillips. La inflación se desvanece

Fuente: elaboración propia.

Gráfica 3 El impacto monetario de un incremento de 1% en la emisión

monetaria

A manera de resumen, a corto plazo, el dinero tiene efectos reales; sin embargo, en la economía monetarista, a largo plazo, los incrementos en el nivel de dinero influyen solo en el nivel de precios. Por otro lado, una mayor tasa de emisión monetaria conlleva efectos reales permanentes en el largo plazo; es decir, el dinero no es súper-neutral en tanto hay efectos permanentes en las principales variables agregadas. En particular, no solo el nivel de precios es mayor; sino también la producción real cae. Esto último se explica por el hecho de que la demanda agregada se contrae debido a un incremento en la tasa de interés real. Es decir, el nivel de precios aumenta de manera sustancial respecto de la tasa de interés nominal, de modo que ocurre una caída de la tasa de interés real.

Economía keynesiana

La situación inicial en la economía keynesiana se expresa a través de la siguiente ecuación:

donde,

Por consiguiente, con la ayuda de las ecuaciones (9), (10) y (26) podemos calcular el vector de equilibrio.

La gran diferencia en esta economía ‘keynesiana’ es un nivel de precios ‘más inflado’. Esto se explica por la mayor elasticidad de la demanda de dinero a la tasa de interés. Pero, por otro lado, el valor inicial de las demás variables endógenas es prácticamente idéntica al de una economía ‘monetarista’.

Como ya sabemos, el sistema económico evolucionará de acuerdo con la siguiente ecuación:

donde, otra vez,

Una solución de valores y vectores propios con números complejos tiene un tratamiento distinto especialmente si se desea simular las funciones impulso-respuesta. Por consiguiente, es necesario transitar al espacio de los reales. Sean

Sin embargo, es útil expresar estos valores propios en su forma polar, es decir:

donde,

Ahora bien, por el teorema de Moivre, se tiene

En particular, sea

donde,

donde,

es decir,

De esta manera, las partes real e imaginaria, respectivamente, son

Una vez más, sean

de modo que,

Por lo tanto, en el espacio de los números reales, la solución del sistema dinámico discreto estudiado es

donde la trigonometría básica nos dice que

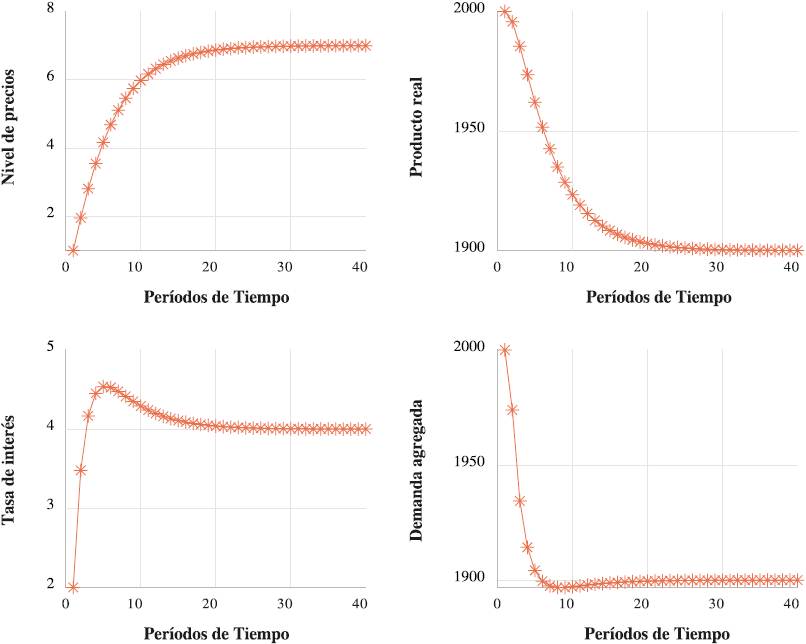

Las trayectorias temporales de las variables endógenas que resultan de una unidad de dinero más, y cual está representado por el vector

Fuente: elaboración propia.

Gráfica 4 El impacto monetario de un incremento de 1% en la oferta

monetaria

En la Gráfica 5 tenemos el caso de un incremento en la tasa de emisión monetaria, medido por el vector

Fuente: elaboración propia.

Gráfica 5 El impacto monetario de un incremento de 1% en la emisión

monetaria

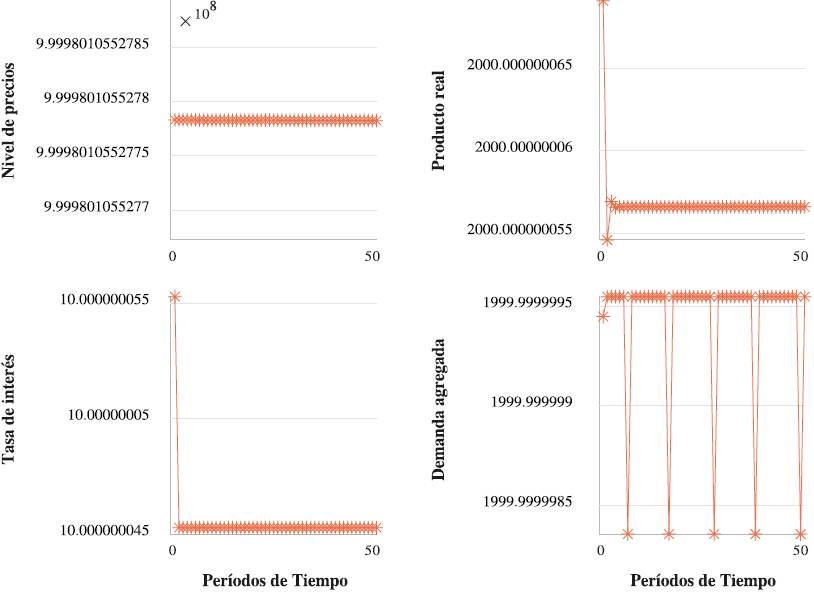

Los efectos permanentes se manifiestan en el nivel de precios, la tasa de interés, la demanda agregada y la producción real. La totalidad de las variables requieren de más tiempo para alanzar sus valores estacionarios. Estos cambios obedecen a una mayor elasticidad de la demanda de dinero a la tasa de interés, de modo que la economía keynesiana experimenta más fluctuaciones que una economía monetarista después de presentarse el disturbio monetario. Además, si los parámetros cambian es posible encontrar más resultados con una tendencia al comportamiento caótico. Por ejemplo, en el Cuadro 7, se reportan valores de una economía keynesiana moderada y extrema. La situación moderada es conocida de las dos simulaciones previas, pero ¿qué pasa con los nuevos valores paramétricos del cuadro de abajo?

Cuadro 7 Valores numéricos de los parámetros

| Parámetros | Keynesiano-moderado | Keynesiano-extremo |

|---|---|---|

|

|

50.00 | 10.00 |

|

|

0.05 | 10.00 |

|

|

2.00 | 100’000,000 |

|

|

0.01 | 0.9 |

Fuente: Bongers, et al. (2017) y propios.

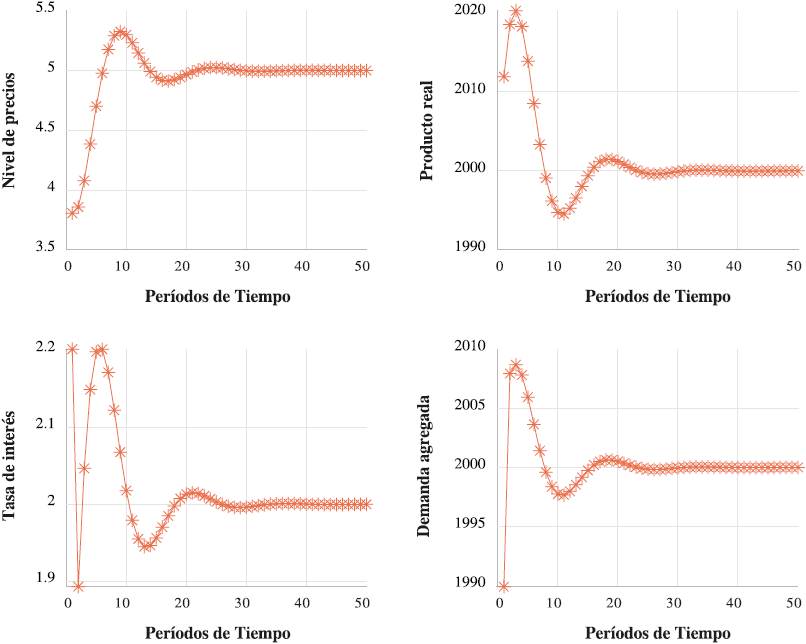

En el caso de valores numéricos de una economía keynesiana ‘extrema’ (trampa de liquidez) se tiene un valor propio inferior a la unidad, además de una raíz unitaria:

Conclusión

El principal problema de los modelos dinámicos para su enseñanza es que no necesariamente tienen una solución explícita, en muchos casos necesitan ser resueltos de forma numérica. La enseñanza de los modelos dinámicos requiere incluso de instrumentos relativamente complejos, por lo que es necesario tener un adiestramiento en sistemas dinámicos discretos. En muchos casos, la estrategia consiste en la construcción de diagramas de fases para establecer las propiedades dinámicas. Por ejemplo, Shone (2002) afirma que es necesario cierta destreza y experiencia en la elaboración de un diagrama de fase, dado que no siempre es fácil interpretar las condiciones de estabilidad. Por otro lado, el uso de hojas de cálculo es pertinente sólo en modelos macroeconómicos relativamente simples, pero es insuficiente, dados los avances informáticos.

La macroeconomía computacional en los siguientes años adquirirá un papel preponderante en la enseñanza de la macroeconomía. La recomendación es utilizar softwares especializados, tal como Matlab, u otros, de modo que, por ejemplo, el análisis se facilite en términos de las funciones impulso-respuesta u otras medidas estadísticas. La aplicación computacional de los sistemas de ecuaciones en diferencias rendirá beneficios en nuestra comprensión de los modelos dinámicos estocásticos. Los principios en los que se cimentan la resolución de modelos dinámicos deterministas aparecen de cierta manera en los modelos dinámicos estocásticos. Este adiestramiento es provechoso si el objetivo es acortar la distancia entre la visión estándar y la macroeconomía moderna estocástica a través del cómputo computacional.

La cuantía del impacto monetario, desde luego, depende de la interrelación de los mercados y de otras particularidades propias del modelo dinámico en cuestión. Por ejemplo, el modelo dinámico con previsión perfecta estudiado en este artículo admite la interacción de los mercados de activos de rápido movimiento y mercados de bienes de movimiento menos rápido. Además, el modelo destaca la desviación de la producción real de la demanda agregada, es decir, el ajuste de la producción a través de los inventarios lleva su tiempo. Por otro lado, el nivel de precios cambia en función de la brecha de producción y la emisión monetaria. La naturaleza dinámica del modelo macroeconómico está justificada, aun cuando los agentes conocen el futuro. La premisa acerca del futuro es irreal, pero facilita los cálculos mientras no se incluyan expectativas estáticas o racionales.

En síntesis, y a modo de conclusión, el impacto monetario en el modelo macroeconómico dinámico con previsión perfecta descansa en los valores de las funciones impulso-respuesta. La simulación numérica arroja dos resultados importantes: (i) el nivel de dinero tiene efectos reales en el corto plazo, pero es neutral en el largo plazo; y (ii) la tasa de emisión de dinero tiene efectos reales no solo a corto sino a largo plazo. El dinero no es súper-neutral en el largo plazo en una economía monetarista o keynesiana. Este último resultado no siempre es intuitivo en términos de cambios en la tasa de emisión monetaria. La divergencia en la cuantía del impacto monetario depende, entre otros factores, de que la demanda de dinero sea ‘más o menos elástica’. Una economía keynesiana difiere de una economía monetarista en tanto la demanda de dinero sea más elástica. Los efectos del dinero son más trascendentales en el caso de la tasa de emisión de dinero, la economía exhibe más oscilaciones, mientras más sensible sea la demanda de dinero a la tasa de interés (i.e. mientras más keynesiana y menos monetarista sea la economía). Por último, al calibrar los parámetros es posible encontrar una solución de órbita periódica que corresponde a una raíz unitaria (histéresis). En este caso, las variables orbitan alrededor de algunos valores estacionarios. En la simulación numérica esto es imperceptible con excepción de la demanda agregada.