(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

Introducción

La continuidad de las actividades de las Sociedades Financieras Populares (Sofipos) contribuye a la inclusión financiera de la población que se encuentra al margen de los servicios de la banca, mediante el fomento del ahorro y crédito entre sus socios y público en general, en el último decenio en México tiene una creciente participación en la inclusión financiera (Morales, 2024). Estas microfinancieras son un instrumento útil para la eliminación de los problemas de pobreza y el impulso de las pequeñas empresas en los países en desarrollo. Sin embargo, estas instituciones todavía se encuentran en desarrollo, según López y López, (2022), consideran que no se han consolidado como verdaderas instituciones financieras, debido a limitantes legales, a factores organizacionales y de desempeño que han limitado su consolidación. La continuidad operativa empresarial se consigue mediante la sustentabilidad financiera.

La sostenibilidad financiera está asociada con alcanzar ganancias, después de que los ingresos por las operaciones han pagado todos los costos y gastos, se pueden obtener márgenes altos de rentabilidad y, sobre todo, mantener una base de capital suficiente para costear sus operaciones (Remenyi, 2000; Macías y Toala, 2022). En algunos países existe una alta tasa de quiebras de microfinancieras, Endam y Forcha (2019) observaron que en Camerún, la alarmante tasa de quiebras se debe a diversos factores que inciden negativamente en su rentabilidad. La literatura considera factores internos, los que describen el desempeño empresarial, como son la rentabilidad, liquidez, solvencia, capitalización y morosidad, y los externos aluden a las variables macroeconómicas, entre ellos, tasa de interés, actividad económica, desempleo e inflación. En México el Fondo de Protección de las Sociedades Financieras Populares y de Protección a sus Ahorradores [Prosofipo] (2024), durante el último decenio ha realizado pagos por las revocaciones de microfinancieras como Ficrea, Proyecto Coincidir, la Perseverancia del Valle y Operadora Reforma.

En México son escasas las investigaciones que han estudiado los factores que influyen en la sostenibilidad financiera de las Sofipos, aunado a la trascendencia que tienen la continuidad de las Sofipos en el cumplimiento de sus objetivos sociales y financieros, justifican la importancia de estudiar los factores que determinan su rentabilidad. Identificar los factores que influyen en la probabilidad de la sostenibilidad financiera de las Sociedades Financieras Populares de México, sería de utilidad a las autoridades financieras como indicadores de alerta en la identificación de las microfinancieras con problemas de sostenibilidad financiera, así como para sus administradores en las decisiones de inversión que modifiquen sus características internas y las encaminen a su sostenibilidad financiera.

Considerando lo anterior, el objetivo de esta investigación es analizar la relación de los factores específicos y económicos con la sostenibilidad financiera en el periodo previo a la crisis de COVID-19 y durante el periodo de COVID-19 y, cómo contribuye cada uno de ellos en la probabilidad de aumento de la rentabilidad del activo (ROA) de las Sociedades Financieras Populares en México a través de modelos de regresión logit. La hipótesis de trabajo: H1: Las variables internas de las Sofipos afectan en mayor medida que las variables macroeconómicas en su sostenibilidad financiera. Se consideran variables internas a la morosidad, índice de cobertura, liquidez, nivel de capitalización, activos y deudas; y como externas el dólar, tasa de interés, remesas, actividad económica, desempleo e inflación.

Este documento se estructura de la siguiente manera: primero se presenta la revisión de la literatura sobre el estudio de las variables que afectan la sostenibilidad financiera de las microfinancieras. En la segunda sección se describe el modelo logit con la especificación de las variables. En la tercera se presenta el análisis y discusión de los resultados. Y en la última sección las conclusiones de la investigación.

Revisión de la literatura

La sostenibilidad operativa hace referencia a la capacidad de las empresas para cubrir todos sus costos y gastos con los ingresos provenientes de su operación. Cuando pueden pagar todos sus gastos y costos operativos consecuentemente obtienen una ganancia, lo que ayuda en su sustentabilidad financiera. En las microfinancieras, entre ellas las Sofipos, sus ganancias provienen principalmente de los intereses cobrados por los créditos otorgados. Por lo que es una premisa fundamental para las microfinancieras obtener ganancias para que puedan sostenerse desarrollando sus actividades.

Estudiar las Sofipos en México tiene importancia considerando lo que dicen López y López (2022), al señalar que el sector de cooperativas de ahorro y préstamo no ha crecido de manera lineal, por lo que se necesita un mayor esfuerzo para lograr una verdadera inclusión financiera de la población excluida de los servicios financieros. Los factores que han limitado su desarrollo, en muchos casos son inherentes a las mismas instituciones financieras, entre ellos, fallas originadas desde el inicio de sus operaciones y en otros casos, por deficiencias de su administración.

Por su parte, Sánchez et al. (2016) aducen que en México son escasos los servicios financieros ofertados por las microfinancieras en el medio rural, consecuencia de múltiples factores, entre los que resalta la dificultad de las instituciones financieras para evaluar con mayor certeza el riesgo de impago de las solicitudes de crédito. Identificaron que, a mayor número de actividades generadoras de ingresos, la probabilidad de recuperar los créditos se incrementa. También observaron que los grupos familiares en la actualidad generan mayores ingresos, fruto de su cercanía a las zonas urbanas, así como la creciente participación femenina en la toma de decisiones relacionadas con el destino de los créditos, todos estos factores reducen la probabilidad de morosidad.

Estudios teóricos

La teoría financiera asume que las instituciones de microfinanzas como son las Sofipos son consideradas como una industria naciente, porque aún no se han consolidado, sobre todo en su regulación y vigilancia por parte de los organismos reguladores. En este contexto, Remenyi (2000) señala que el argumento económico aduce que el éxito de cualquier empresa comercial, incluidas las microfinancieras, está determinado por su capacidad para prestar servicios adecuados y que sean rentables para los empresarios. Existen evidencia de que en los países no desarrollados son reducidos los casos de microfinancieras con amplios márgenes de rentabilidad. En general, sus ingresos apenas alcanzan a cubrir sus gastos operativos, lo que sugiere que probablemente no serán sostenibles en el largo plazo. Por su parte, Dokulilová, Janda y Zetek (2009) exponen que, en general, las microfinancieras han sido capaces de sobrevivir a importantes perturbaciones macroeconómicas debido a sus estrechos vínculos con los fundamentos de la microeconomía. Son conocidas por su adaptabilidad en las crisis, como ocurrió en la crisis de 2008, en donde mostraron un desempeño relativamente bueno.

Se ha analizado la sustentabilidad de las instituciones financieras bajo enfoques teóricos; al respecto Irima, Blanco y Oliver (2016) con base en la teoría de los Recursos y Capacidades estudiaron los factores que afectan la sostenibilidad de 1 257 microfinancieras de todo el mundo en el año 2011. Sus resultados sugieren que, para que las microfinancieras puedan continuar sus actividades, deben desarrollar una estrategia orientada al aumento de la eficiencia-productividad, el control del riesgo crediticio y el incremento del tamaño para conseguir economías de escala. En este sentido, Fong, Flores y Cardoza (2017) explican que esta teoría asume que las empresas alcanzan una ventaja competitiva cuando han alcanzado un desempeño superior al de sus competidores. Por lo que diseñar y sostener una ventaja competitiva constituye la clave del éxito empresarial mediante la eficiencia del uso de sus recursos y capacidades, lo que ayuda a sostener sus operaciones en el largo plazo.

Por su parte, Said y Doll (2021) ofrecen pruebas de las estrategias aplicadas por los líderes bancarios para mejorar la administración del capital de trabajo en tres bancos de Kentucky ee.uu., diseñadas conforme a la teoría del ciclo de conversión del efectivo, la cual se centra en establecer un adecuado nivel de riesgo-liquidez. Se refleja en una adecuada canalización de recursos en las inversiones de corto plazo, contribuyendo a mejorar la rentabilidad. La teoría del ciclo de conversión de efectivo (CCE) abarca las decisiones financieras de corto plazo relacionadas con las operaciones de las empresas. Richards y Lauglin (1980) explican que el CCE es la diferencia del ciclo operativo (inventarios más cuentas por cobrar) menos el ciclo de pagos, y refleja la cantidad de efectivo en la empresa. Cuanto menor es el CCE existe menor cantidad de recursos ociosos, por lo que la administración buscará desarrollar sus actividades con el mínimo de efectivo (Moreno, 2004).

La sostenibilidad de las instituciones financieras también está influenciada por la dinámica de la economía, al respecto (Levine y Zervos, 1998; Allen, Bartiloro y Kowalewsky, 2006; Terceño y Guercio, 2011) presentan evidencias de que el desarrollo económico crea una demanda de instrumentos financieros y, en consecuencia, el sistema financiero responde a esa demanda, a través de la cantidad de créditos, operaciones y servicios que las instituciones financieras ofrecen. Por lo que, las operaciones y por ende la rentabilidad de las microfinancieras, son afectadas por las variables económicas como son la tasa de interés, el producto interno bruto, la inflación, el valor del dólar y el desempleo, todas estas consideradas como las principales variables que miden el desarrollo económico.

Estudios empíricos

Sobresale la rentabilidad como una premisa fundamental que asegura la sostenibilidad de las microfinancieras, por lo que es importante conocer los factores que afectan su rentabilidad. En este contexto, Sinkey y Nash (1993) muestran que los bancos especializados en los servicios de tarjetas de crédito de Estados Unidos obtuvieron rendimientos extraordinarios entre 1984 y 1991, de 3.36 % en comparación con 0.95 % para los bancos que no ofrecen tarjetas de crédito. El ROA de estos bancos especializados se caracteriza por provenir de enormes ingresos por tarifas por comisiones. Producto de las políticas bancarias diseñadas para paliar los efectos negativos de caída de ingresos de intereses, originada por la reducción de tasas de interés de las tarjetas de crédito.

Por el contrario, Vander (2002) ofrece evidencias de que los conglomerados financieros europeos son más eficientes en cuanto a ingresos que sus competidores especializados durante el periodo 1995-1996, cuando se incluyen actividades bancarias no tradicionales. Los resultados de las regresiones estadísticas sugieren que la eficiencia operativa se ha convertido en el principal determinante de la rentabilidad de los bancos y que las rentas oligopolistas son cada vez más frecuentes en la banca europea. También observaron que los conglomerados dominaban a sus competidores no universales en términos de eficiencia de ganancias. Por su parte, Azim (2010) analizó las razones financieras de las microfinancieras de Pakistán, las cuales se congregaron en cuatro grupos: sostenibilidad, transparencia, divulgación y eficiencia. En las de sostenibilidad se incluyeron la rentabilidad del activo, del capital contable y el margen de beneficios netos, principalmente. Lo que permitió evaluar el impacto de estos indicadores en la sostenibilidad de las microfinancieras durante la crisis de 2008.

Existen estudios que analizan el efecto tanto de las variables internas de empresa como externas en la rentabilidad de las instituciones financieras. Olagunju, Olanrewaju y Oluwayinka (2011) asumen que las instituciones financieras deben mantener el nivel de liquidez óptimo que ayude a cumplir con las obligaciones financieras que tienen con los depositantes y, a su vez, evitar fondos ociosos que puedan generar costos que reduzcan las ganancias. Consideran que el nivel óptimo de liquidez se alcanza si se mantiene el mínimo de liquidez establecido por el banco central de Nigeria, en el caso de los bancos de ese país, lo cual ayuda a reducir las dificultades bancarias. Sin embargo, la liquidez está inversamente relacionada con la rentabilidad.

Scott y Arias (2011) ofrecen evidencias de que existe una relación positiva entre el rendimiento del capital (ROE, por sus siglas en inglés) y el capital contable y los activos totales, así como con los cambios anuales en el ingreso per cápita durante 2007, de los principales holdings bancarios de Estados Unidos. Cuanto más tamaño medido por los activos totales se observa mayor capacidad de competencia, incluso, en periodos de recesiones económicas, asegurando su continuidad de operaciones. En este mismo sentido, Sriyana (2015) ofrece pruebas de que el margen neto de ganancias y el índice de depósitos financieros son predictores significativos del rendimiento financiero de los bancos islámicos de Indonesia para el periodo de 2006 al 2013. En contraste, la morosidad, la eficiencia operativa y el índice de suficiencia de capital tienen un impacto negativo en el ROA. Además, este estudio indica que el índice de suficiencia de capital tiene una correlación negativa con la rentabilidad.

Nishanthini y Meerajancy (2015) consideran que una administración eficiente de la liquidez impulsa la rentabilidad y conduce a la supervivencia de las instituciones financieras. Demuestran que para los bancos privados en Sri Lanka en el periodo de 2008-2012, la rentabilidad tiene una correlación positiva con la liquidez. Pervan, Pelivan y Arneric (2015) identificaron que para los bancos croatas en el periodo 2002-2010, las variables estadísticamente significativas que influyeron positivamente en la rentabilidad fueron la rentabilidad del año anterior, el tamaño del banco, el riesgo de solvencia, la intermediación, la concentración de la industria, el crecimiento del mercado y el crecimiento del PIB. Mientras que las variables que miden el riesgo de crédito, inflación y gestión de gastos operativos tuvieron un impacto negativo y estadísticamente significativo en la rentabilidad.

Algunos estudios han profundizado en las variables internas de empresa, también denominadas variables fundamentales, Erfani y Vasigh (2018) muestran los efectos de las crisis financieras sobre la rentabilidad de las instituciones financieras islámicas en el periodo de 2006 al 2013, separadas en dos grupos, por una parte, la banca islámica que se basa en los principios éticos de la tradición y la ley islámicas versus los bancos comerciales. Sus resultados confirman la resiliencia del sistema bancario islámico, ya que la crisis financiera no tuvo un impacto significativo en su rentabilidad. Por su parte, Thompson y Bodunde (2019) presentan pruebas de que existe una relación causal y bidireccional entre el tamaño y la rentabilidad de empresas financieras de Nigeria, en la cual, la rentabilidad pasada ha inducido el nivel de tamaño actual, y el tamaño pasado de la industria también ha influenciado en el nivel de rentabilidad actual. En consecuencia, las decisiones de inversión relacionadas con el tamaño de estas empresas son un área en la cual deben enfocarse los administradores, con la finalidad de incrementar la rentabilidad. Sugieren que el Banco Central debería formular políticas que alienten a las empresas financieras a reinvertir parcialmente sus beneficios para aumentar su tamaño, ya que las empresas financieras más grandes garantizan la estabilidad de la industria financiera.

En esta misma línea de investigación de variables fundamentales, Lutfullah y Twha (2019) analizaron el desempeño desde la perspectiva de la sostenibilidad de las instituciones microfinancieras de África Oriental durante 2012-2017. Concluyeron que la sostenibilidad financiera se ve mejorada por algunos factores y obstaculizada por otros. Identifican la rentabilidad como factor de mejora, mientras que la estructura de capital, la eficiencia y la calidad de la cartera son factores que obstaculizan. Tham et al. (2020) ofrecen evidencias de los determinantes de la sostenibilidad operativa de las microfinancieras de Vietnam durante 2011-2015. Encontraron cinco factores clave: cartera en riesgo, estructura de capital, cartera bruta de préstamos, alcance de las actividades y forma jurídica. Cuando la proporción de capital es más alta, tienen mayor probabilidad de sostenibilidad.

Hadžiahmetović (2021) presenta evidencias de que el aumento de los ingresos y la rentabilidad, combinado con la disminución del riesgo de crédito, conducen a una mayor probabilidad de que sean autosuficientes operativamente en una muestra de microfinancieras obtenidas de todo el mundo durante 2007. Sus resultados también confirman la creencia generalizada de que las microfinancieras no podrán alcanzar sus objetivos sociales sin lograr una rentabilidad sostenible.

La literatura también muestra estudios en los cuales los factores macroeconómicos tienen una gran relevancia en la sostenibilidad de las microfinancieras, entre los que se encuentra, Abdissa (2016) que dice que los determinantes de la rentabilidad para los bancos de Etiopía durante 2001-2012 son el riesgo de crédito, la gestión del gasto y la regulación con una relación negativa con la rentabilidad. También se encontró que, en cuanto a los determinantes macroeconómicos, el crecimiento económico, el diferencial de tipos de interés y el tipo de cambio, tienen una relación estadísticamente significativa y positiva con la rentabilidad de los bancos. Bojāre y Romānova (2017) demostraron que la rentabilidad de los bancos de Estonia enfocados en clientes locales durante 2005- 2016, fue afectada principalmente por factores del entorno económico como la inflación, los tipos de interés, la competencia en el sector bancario y la eficacia general de cada banco.

Mehta y Bhavani (2017) presentan pruebas de que la eficiencia de costos, el alto índice de adecuación de capital y la alta calidad de los activos son las variables más significativas para explicar la rentabilidad de los bancos de los Emiratos Árabes del 2006 al 2013. Además, encontraron que el PIB es una variable relevante en la explicación del rendimiento. Ghosh, Bhadra y Mitra (2021) identificaron que existe una relación positiva y significativa entre las ganancias netas, el capital social, las ventas netas, el beneficio por acción y el costo financiero en las compañías financieras de la India entre 2010 y 2020. También existe una relación negativa y significativa de las ganancias con la tasa del PIB y de inflación.

Joaqui, Manotas y Uribe (2022) identificaron tres factores macroeconómicos que afectan la rentabilidad de los bancos de Estados Unidos durante 2002-2022: la carga financiera de los hogares, la actividad económica y los ingresos y el patrimonio neto de los hogares, tanto para el ROA como el ROE. Concluyen que cuanto más grande es el banco, más cíclicamente se comporta. De manera que algunos bancos son sensibles a factores bancarios específicos, mientras que otros son más sensibles a las variables económicas. Recomiendan dar seguimiento al comportamiento de estas variables macroeconómicas simultáneamente con la evolución de las variables internas, para que de esa manera sea útil como alerta de la evolución del mercado y de las instituciones financieras más vulnerables, tanto para los reguladores como para los gerentes bancarios.

Existen otros factores poco estudiados que también influyen en la sostenibilidad de las instituciones financieras, como los presentados por Cano y Torres (2023) quienes identificaron una relación positiva de las diferentes dimensiones del gobierno corporativo con el índice de solvencia de las Sofipos. El cual facilita el mejoramiento de su desempeño y aumento en sus resultados de operación, que se traducen en un alto índice de solvencia. Por su parte, Caby, Ziane y Lamarque (2022) muestran la influencia que tiene la administración del cambio climático después de analizar datos del Proyecto de Divulgación de Carbono, un conjunto de variables específicas de empresas y un grupo de macroeconómicas del país sobre la rentabilidad de los bancos de 36 países emergentes durante 2011-2019. Confirmaron que las variables internas, las macroeconómicas del país y las prácticas de gestión del cambio climático influyen en la rentabilidad. Sin embargo, señalan que la gestión del cambio climático aún está a la espera de una implementación concreta en la industria bancaria, que ayude “a fortalecer la respuesta global requerida para cumplir los objetivos del Acuerdo de París y, mejorar el papel del sistema financiero en la gestión de riesgos y la movilización de capital para inversiones verdes y bajas en carbono, en el contexto más amplio del desarrollo ambientalmente sostenible” (Superintendencia Financiera de Colombia, 2022, p. 14)

En América Latina, Minzer (2011) mediante un modelo econométrico estudia los factores que explican los diferentes niveles de sustentabilidad de las microfinancieras de América Latina entre 2002 y 2006. En los factores internos están la tasa de interés cobrada en los créditos y la tasa de fondeo, como las variables con el mayor nivel de impacto, la eficiencia operacional, la cartera vencida y el tamaño de los activos tienen un impacto pequeño. De los factores externos, los de mayor impacto fueron la tasa de crecimiento del PIB, las remesas como porcentaje del PIB y el grado de libertad laboral de cada país.

Gómez, Mena y Beltrán (2019) muestran que el crecimiento de las cajas municipales del Perú entre 2005 y 2014 estuvo influenciado positivamente por los depósitos, siendo su mayor fuente de financiamiento los ahorros que captan del público. La morosidad influye negativamente, lo que genera problemas de liquidez y eleva los costos de transacción, provocando el incumplimiento de los clientes. Rossi y Rossi (2022) evidencian que en seis cajas de ahorro y crédito del Perú, entre 2015 y 2022, las prácticas administrativas relacionadas con la morosidad impactan fuertemente el rendimiento sobre el patrimonio. Por su parte, Senmache et al. (2024) muestran que para el periodo de 2020 a 2022 la liquidez influyó negativamente en la rentabilidad de las cajas municipales de ahorro y préstamo de Perú. Consideran que una mayor liquidez podría evidenciar que es resultado de ineficiencia en inversiones rentables.

Soria (2021) identificó que los altos niveles de morosidad en las entidades de ahorro popular de Ecuador durante 2019-2020 se originaron por factores internos de la organización, dificultades con los clientes, pago con los proveedores y por la crisis sanitaria de COVID-19. También se han estudiado a las cajas de ahorro, en variables que afectan fuertemente su desempeño, por ejemplo, Santillán y Vivas (2024) observaron que el comportamiento de pago de los clientes en una cooperativa de ahorro y crédito de Ecuador está ligado a la edad del socio, la antigüedad de la sociedad, la tasa de interés y el número de cuotas pertenecientes a sus créditos.

En México, Landeros (2023) evidenció que las medidas gubernamentales de diferimiento de pago de intereses para los créditos del sistema financiero durante la COVID-19 redujeron la morosidad de las Sofipos. Asimismo, se consiguió un índice de cobertura del 100 %, lo que otorgó tranquilidad al sector. En contraste, el coeficiente de liquidez se ubicó por abajo del 100 %, siendo insuficiente para cubrir obligaciones de corto plazo. Las calificadoras como HR Ratings de México (HR Ratings, 2024), autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV), presentan la calificación reciente de las Sofipos, entre estas, señalan que Crediclub presentó una menor calificación (HR2) como consecuencia del deterioro en la solvencia al cierre de marzo de 2024, atribuido al acelerado crecimiento de las operaciones de crédito, deterioro en la calidad de sus activos y elevados gastos administrativos que han mermado las utilidades netas. Existen estudios de microfinancieras como las Sociedades Cooperativas de Ahorro y Préstamo (Socaps), entre estos se encuentran Espinosa y Morales (2024) quienes muestran que los cambios en el tamaño de las Socaps, el monto de las deudas y el índice de morosidad son los factores con mayor influencia en la probabilidad de que presenten problemas financieros. Por su parte, el aumento de la inflación y el dólar reducen la posibilidad de dificultades financieras.

Los estudios empíricos evidencian que, a pesar de que las variables fundamentales y macroeconómicas influyen en la rentabilidad de las microfinancieras, su efecto puede ser diferente al que tienen sobre los bancos, debido a que el tamaño y procesos de operación de las Sofipos son distintos al de otras instituciones financieras.

Datos y aspectos metodológicos

La elección de las variables internas se hizo conforme a dos teorías, la de recursos y capacidades y la del ciclo de conversión del efectivo, que postulan que las empresas aumentaran su eficiencia-productividad, mediante el aumento de su tamaño (ACTIVOS), control de riesgo crediticio, a través de la morosidad y su cobertura (IMOR e ICOR) y el nivel de liquidez (LIQUID), variables que además están influidas por las deudas (PASIVOS) y nivel de capitalización (NICAP), las cuales han sido utilizadas en varios estudios, entre ellos, los de Scott y Arias, 2011; Joaqui et al., 2022; Sriyana, 2015; Bojāre y Romānova, 2017; Ghosh et al., 2021. Y las variables externas por la relación que mantienen con la dinámica de la economía (Levine y Zervos, 1998; Allen et al., 2006; Terceño y Guercio, 2011) a través de indicadores macroeconómicos (INTERÉS, REMESAS, IGAE, DESEMEPLEO e INFLACIÓN). La descripción de las variables se especifica en la Tabla 1.

Tabla 1 Variables de análisis

| Variables | Fórmula | Descripción |

|---|---|---|

| ROA |

|

Rendimiento del Activo. Pérdidas = 1 Ganancias = 2. |

| IMOR |

|

Índice de morosidad, es la porción de los créditos vencidos y no pagados. |

| ICOR |

|

Índice de cobertura, mide las estimaciones para prever los riesgos de impago de la cartera. |

| LIQUID |

|

Coeficiente de liquidez, recursos de fácil realización para cumplir los compromisos de corto plazo. |

| NICAP |

|

Nivel de capitalización, muestra la fortaleza financiera para soportar una pérdida inesperada. |

| ACTIVOS | Logaritmo Natural del total de bienes y derechos. | Tamaño de Sofipo medida por la cantidad de su activo. |

| PASIVOS | Logaritmo Natural de la suma de todas las deudas y obligaciones. | Deudas que tiene que cubrir la institución financiera. |

| DÓLAR | Dólar Fix, publicado por el Banco de México. | Dólares de EUA. |

| INTERÉS | Tasa de interés de los Certificados de la Tesorería de la Federación. | Tasa de interés que paga el gobierno de México por financiarse plazos de 91 días. |

| REMESAS | Dinero que los emigrantes envían a México. | Muestra el envío de dinero de las personas mexicanas que residen en el extranjero, en dólares de EUA. |

| IGAE | Indicador global de la actividad económica. | Indicador preliminar de distintitos sectores que muestra la dirección de la economía en el corto plazo. |

| DESEMPLEO | Índice de desocupación | Ciudadanos sin empleo y, en consecuencia, sin ingresos por salarios. |

| INFLACIÓN | Incremento de precios mensuales | Aumento de los precios de bienes y servicios. |

Fuente: elaboración propia con definiciones de la CNBV (2024), del Inegi (2024) y del Banco de México (2024).

Del Banco de México (2024) se obtuvo el precio del dólar y la tasa de interés de los Cetes, del Instituto Nacional de Estadística y Geografía (Inegi, 2024), el IGAE, el desempleo y la inflación. La información de los estados financieros para calcular los indicadores internos de las Sofipos de la Comisión Nacional Bancaria y de Valores (CNBV, 2024). La descripción de las variables se especifica en la Tabla 1.

Las ganancias medidas por la rentabili1dad sobre el activo (ROA) impulsan la continuidad de las operaciones de las empresas, debido a que provee recursos para pagar dividendos a los accionistas. Por una parte, en las Sofipos garantiza la devolución de los ahorros de los socios, y por otra garantiza la oferta continua de créditos a los socios. En esta investigación se consideró que cuando ROA ≤ 0.0 se clasifica como pérdidas, por el contrario, si el ROA > 0.0 se cataloga como ganancias. Se estudiaron dos periodos: preCOVID-19 que abarca del primer mes del 2014 (2014m1) al segundo mes del 2020 (202m2), y el periodo de COVID-19 que comprende del tercer mes del 2020 (2020m3) al doceavo mes del 2022 (2022m12). Ambos periodos comprenden 216 observaciones por cada Sopifo. Se estudiaron diez Sofipos que representan 84.45 % del total de los activos del sector.

Para estudiar los efectos de los factores fundamentales y macroeconómicos en la probabilidad de que una Sofipo sea sostenible financieramente (ROA > 0) versus sea insostenible financieramente (ROA ≤ 0), se establece que ROA = yi, y se especifica el modelo de regresión logística, Gujarati y Porter (2009):

Donde:

La variable dependiente yi tiene una respuesta dicotómica, dado que separa los meses en que cada una de las Sofipos tuvo ROA < 0 de los que meses que el ROA ≥ 0.

z = puntuación logística, que se obtiene mediante la siguiente función:

En donde las X k asumen los valores de las variables independientes (IMOR, ICOR, LIQUID, NICAP, ACTIVOS, PASIVOS, DÓLAR, INTERÉS, REMESAS, IGAE, DESEMPLEO, INFLACIÓN) especificadas en la Tabla 1. La u i es una variable aleatoria. Si sustituye las variables independientes, la función queda de la siguiente manera:

Análisis y discusión de los resultados

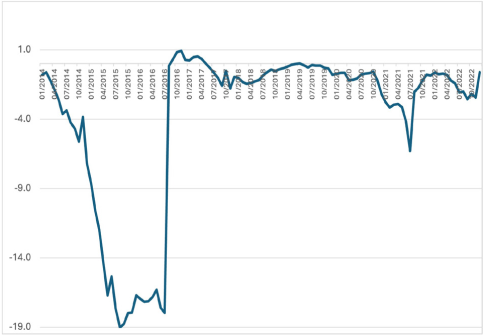

En la Figura 1 se muestra el comportamiento del ROA promedio de las Sofipos para el periodo de 2014 a 2022. Se puede observar que entre 2014 y 2016 tienen ROA negativo, y alcanza el piso de -19 %. Posteriormente, del 2016 al 2020 se observa ROA positivo y durante el periodo del 2020 al 2021, que corresponde a la pandemia de COVID-19, se observa que nuevamente tienen ROA negativo, pero en menor proporción que el periodo 2014-2016.

Fuente: elaboración propia con datos de la CNBV (2024).

Figura 1 Comportamiento del ROA de las Sofipos durante 2014-2022Fuente: elaboración propia con datos de la CNBV (2024).

En la Tabla 2 se presentan los estadísticos básicos del ROA, tanto para el periodo preCOVID-19 como para el periodo de COVID-19. Durante el periodo preCOVID-19 el promedio del ROA tiene una media de -4.85, un mínimo de -175.10 y un máximo de 11.80, en comparación con el del periodo COVID-19, el cual tiene un promedio -1.77. Ocurre de manera similar con el mínimo y el máximo, los valores son de menor cuantía durante el periodo de COVID-19, también se observa que el riesgo medido por la σ es menor en comparación con el periodo preCOVID-19.

Tabla 2 Estadísticas básicas y cuartiles del Rendimiento del/ Activo (ROA)

| Mínimo | Máximo | μ | σ | mediana | 25% | 50% | 75% | |

|---|---|---|---|---|---|---|---|---|

| Pre (2014m1-2020m2) | -175.10 | 11.80 | -4.85 | 21.57 | 0.70 | -2.40 | 0.70 | 2.40 |

| Covid-19 (2020m3-2022m12) | -43.40 | 6.70 | -1.77 | 6.06 | 0.00 | -4.60 | 0.00 | 1.80 |

Fuente. elaboración propia.

En la Tabla 3 se pueden ver los valores del ROA correspondientes a cada una de las Sofipos en los periodos preCOVID-19 y COVID-19. En el periodo preCOVID-19 Crediclub tiene el rendimiento medio más alto, por 8.4 % seguido de CAME y Te creemos, con valores de 3.9 y 2.9 respectivamente. En el otro extremo se observa que Financiera Monte de Piedad y Ku-Bo Financiera muestran las mayores pérdidas, con ROA de -36.2 y -24.2 respectivamente. Durante el periodo de COVID-19 se observa que nuevamente Crediclub tiene el ROA con ganancias más altas, pero en menor proporción que en el preCOVID-19, por su parte, Akala y Ku-Bo Financiero tienen los ROAS más negativos, por -11.5 y -8.2 respectivamente. El ROA varía significativamente entre las distintas Sofipos, en un extremo se encuentra Monte de Piedad con -36.2 y en extremo opuesto Crediclub con un ROA 8.4 %. También se observa que durante el periodo de preCOVID-19, el ROA alcanzó niveles muy negativos, mientras que durante el periodo de COVID-19 mostró mejor desempeño, dado que disminuyeron las pérdidas.

Tabla 3 Estadísticas básicas del ROA por cada Sofipo

| PreCOVID-19 (2014m01-2020m02) | ||||

| Sofipo | Mínimo | Máximo | µ | σ |

| Libertad Servicios Financieros | -3.2 | 1.9 | -0.3 | 1.38 |

| Consejo Asistencia al Microemprendedor (Came) | 1.3 | 6.1 | 3.9 | 1.05 |

| Te Creemos | 0.20 | 6.1 | 2.9 | 1.68 |

| Fincomún, Servicios Financieros Comunitarios | -1.1 | 4.9 | 1.1 | 1.58 |

| Crediclub | 0.6 | 11.8 | 8.4 | 2.91 |

| Administradora de Caja Bienestar | -2.0 | 2.8 | 0.9 | 1.16 |

| Unagra | -11.4 | 1.9 | -1.3 | 3.65 |

| Financiera Monte de Piedad | -175.1 | 3.4 | -36.2 | 50.17 |

| Ku-Bo Financiero | -60.7 | -5.1 | -24.2 | 16.28 |

| Akala (Ahora Un México) | -3.2 | 1.9 | -0.3 | 1.38 |

| COVID-19 (2020m03-2022m12) | ||||

| Libertad Servicios Financieros | -5.8 | -0.3 | -3.2 | 1.98 |

| Consejo Asistencia al Microemprendedor (Came) | -4.0 | 6.0 | 2.2 | 2.33 |

| Te Creemos | -4.7 | 2.0 | -1.6 | 2.51 |

| Fincomún, Servicios Financieros Comunitarios | 0.0 | 3.3 | 1.7 | 1.12 |

| Crediclub | 2.6 | 6.7 | 4.6 | 1.20 |

| Administradora de Caja Bienestar | -1.2 | 1.6 | 0.1 | 0.82 |

| Unagra | -0.5 | 2.1 | 0.5 | 0.65 |

| Financiera Monte de Piedad | -9.4 | 3.6 | -2.2 | 4.53 |

| Ku-Bo Financiero | -11.5 | -3.9 | -8.2 | 1.99 |

| Akala (Ahora Un México) | -43.4 | 5.1 | - 11.5 | 10.58 |

Fuente: elaboración propia.

En la Tabla 4 se presentan los valores medios de las variables internas de las Sofipos, tanto para el grupo que tuvo pérdidas como ganancias para los dos periodos de análisis. Se puede ver que, tanto para el periodo preCOVID19 como en el COVID-19, LIQ e ICOR no tuvieron grandes variaciones para ambos grupos. La liquidez (LIQ) del grupo con pérdidas aumentó 1.30 veces al pasar de 334.6 a 438.4, ROA redujo sus pérdidas en 3.12 veces al pasar de -18.1 a -5.8, la capitalización (NICAP), los ACTIVOS y los PASIVOS aumentaron 2.06, 1.85 y 1.97 veces respectivamente al pasar del preCOVID-19 al COVID-19. El grupo de Sofipos con ganancias no tuvo cambios significativos en el IMOR e ICOR, sin embargo, LIQ y NICAP aumentaron 3.48 y 2.20 veces respectivamente y, por el contrario, se redujeron los ACTIVOS y PASIVOS 0.83 y 0.80 veces respectivamente, además, el ROA se deterioró mínimamente al pasar de 2.8 a 2.3. En general se observa que los indicadores internos tienen una mejoría durante el periodo de COVID-19 pese a que el ROA disminuyó en contraste con los valores existentes en el periodo de preCOVID-19.

Tabla 4 Valores promedio de las variables internas de las Sofipos

| PreCOVID-19 | ||||||||

| Sofipos | IMOR | ICOR | LIQ | ROA | NICAP | ACTIVOS | PASIVOS | |

| Pérdidas | µ | 21.9 | 140.3 | 334.6 | -18.1 | 499.7 | 1,784.5 | 1,416.1 |

| Ganancias | µ | 7.5 | 150.2 | 190.4 | 2.8 | 199.2 | 2,726.6 | 2,206.2 |

| COVID-19 | ||||||||

| Pérdidas | µ | 21.1 | 126.8 | 438.4 | -5.8 | 1,032.3 | 3,385.8 | 2,803.4 |

| Ganancias | µ | 5.7 | 172.7 | 663.6 | 2.3 | 438.6 | 2,288.6 | 1,767.6 |

Fuente: elaboración propia.

En el panel izquierdo de la Tabla 5 se presenta el modelo de regresión logística con todas las variables independientes durante la etapa preCOVID-19. Se observa que ocho variables fueron significativas: índice de morosidad (IMOR), nivel de capitalización (NICAP), tamaño de la Sofipo (ACTIVOS), DÓLAR, tasa de interés (INTERÉS), REMESAS e indicador global de la actividad económica (IGAE). NICAP, ACTIVOS, DÓLAR y REMESAS son muy significativas, incluso al 1 %, IMOR, INTERÉS y REMESAS fueron significativos al 5 % y solo ICOR al 10 %. En el panel derecho se muestra el modelo logit depurado únicamente con las variables que resultaron significativas, tres variables internas: IMOR, NICAP y ACTIVOS; y cuatro externas: DÓLAR, INTERÉS, REMESAS e IGAE.

Tabla 5 Modelos Logit periodo preCOVID-19

| Modelo con todas las

variables Panel izquierdo |

Modelo depurado Panel derecho |

|||||

|---|---|---|---|---|---|---|

| Variables |

|

p | Exp(b) |

|

p | Exp(b) |

| IMOR | -0.031 | ** | 0.970 | -0.033 | *** | 0.967 |

| ICOR | 0.001 | * | 1.001 | |||

| LIQ | 0.000 | 1.000 | ||||

| NICAP | -0.002 | *** | 0.998 | -0.002 | *** | 0.998 |

| ACTIVOS | 1.076 | *** | 2.933 | 0.879 | *** | 2.409 |

| PASIVOS | -0.184 | 0.832 | ||||

| DÓLAR | 0.374 | *** | 1.453 | 0.382 | *** | 1.466 |

| INTERÉS | 0.231 | ** | 1.260 | 0.200 | ** | 1.221 |

| REMESAS | -3.975 | *** | 0.019 | -3.628 | *** | 0.027 |

| IGAE | 0.075 | ** | 1.078 | 0.071 | ** | 1.074 |

| DESEMPLEO | -0.108 | 0.898 | ||||

| INFLACIÓN | -0.344 | 0.709 | ||||

| Constante | 30.424 | 26.295 | ||||

| Prueba de Wald | < 0.01 | |||||

| Porcentaje global clasificación | 0.774 | |||||

| R2 Nagelkerke | 0.451 | |||||

| Especificidad | 89.3 | |||||

| Sensibilidad | 56.7 | |||||

| ***, ** y * denotan, respectivamente 1, 5 y 10 % de significancia. | ||||||

Fuente: elaboración propia.

Las pruebas de la validez del modelo se pueden ver por el estadístico de Wald que tiene una significancia < 0.01, por lo que se rechaza la H0 y se acepta la hipótesis alternativa, dado que al menos una de las variables independientes puede explicar la rentabilidad. El porcentaje global de clasificación correcto es de 77.4 %. El R2 Nagelkerke indica que las variables independientes explican 45.1 % del ROA, porcentaje que se puede considerar aceptable, según Bolton (2010); Gujarati y Porter (2009) e Iglesias y Fernández (2022), quienes asumen que, si los valores de este indicador se encuentran en el rango de 30 a 60 %, se consideran convenientes para explicar la relación entre las variables independientes con la explicada, en este caso el ROA. El índice de especificidad muestra que 89.3 % de los casos positivos están correctamente detectados. Los valores de estos estadísticos admiten que el modelo estimado tiene una adecuada precisión de clasificación para detectar las variables que inciden en la rentabilidad (ROA) de las Sofipos.

En el panel izquierdo de la Tabla 6 se presentan las estimaciones del modelo logit para el periodo de COVID-19, donde se observa que solo fueron significativas tres variables IMOR, LIQ y NICAP. En el panel derecho se puede ver el modelo depurado solamente con las variables que resultaron significativas en la probabilidad de obtener ganancias, es decir, con ROA positivo, donde se puede observar que las variables que resultaron estadísticamente significativas fueron: IMOR, LIQ, NICAP, DÓLAR y REMESAS.

Tabla 6 Modelos Logit periodo COVID-19

| Modelo con todas las

variables Panel izquierdo |

Modelo depurado Panel derecho |

||||||

|---|---|---|---|---|---|---|---|

| Variables |

|

p | Exp(b) |

|

p | Exp(b) | |

| IMOR | -0.223 | *** | 0.800 | -0.216 | *** | 0.806 | |

| ICOR | -0.001 | 0.999 | |||||

| LIQ | 0.000 | ** | 1.000 | 0.000 | ** | 1.000 | |

| NICAP | 0.002 | *** | 1.002 | 0.002 | *** | 1.002 | |

| ACTIVOS | -0.533 | 0.587 | |||||

| PASIVOS | 0.829 | 2.290 | 0.380 | ** | 1.463 | ||

| DÓLAR | 0.041 | 1.042 | |||||

| INTERÉS | 0.011 | 1.011 | |||||

| REMESAS | -2.219 | 0.109 | -2.117 | *** | 0.120 | ||

| IGAE | -0.001 | 0.999 | |||||

| DESEMPLEO | -0.048 | 0.953 | |||||

| INFLACIÓN | 0.027 | 1.027 | |||||

| Constante | 23.505 | 22.168 | |||||

| Prueba de Wald | < 0.01 | ||||||

| Porcentaje global clasificación | 0.721 | ||||||

| R2 Nagelkerke | 0.380 | ||||||

| Especificidad | 81.9 | ||||||

| Sensibilidad | 62.1 | ||||||

| ***, ** y * denotan, respectivamente 1 ,5 y 10 % de significancia. | |||||||

Fuente: elaboración propia.

Por su parte, las pruebas de validez del modelo para el periodo COVID-19 muestran que el estadístico de Wald presenta una significancia < 0.01, con lo que se rechaza la H0 y se acepta la hipótesis alternativa, con lo cual al menos una variable puede explicar las ganancias a través de ROA positivo. El indicador que mide el porcentaje global de clasificación correcto es de 72.1 y el R2 Nagelkerke señala que el modelo explica el 38 % del ROA, este valor según Bolton (2010); Gujarati y Porter (2009) e Iglesias y Fernández (2022), se puede considerar aceptable, considerando que, si se encuentra en el rango de 30 a 60 %, es adecuado para explicar la variable estudiada. El estadístico que mide la especificidad tiene un valor de 81.9 %, lo que indica que los casos positivos están detectados correctamente. En suma, estos estadísticos admiten que el modelo estimado tiene una adecuada precisión de clasificación.

IMOR, NICAP y REMESAS son variables estadísticamente significativas, tanto para el periodo preCOVID-19 como durante COVID-19. El IMOR tiene una relación inversa con la rentabilidad, es decir, que a medida que se expande la cartera de créditos morosos se deteriora la rentabilidad. El nivel de capitalización (NICAP) durante el preCOVID-19 tiene una relación negativa con la rentabilidad, pero cambia de signo durante la COVID-19, con un signo positivo las REMESAS tienen una relación inversa con la rentabilidad para ambos periodos de análisis.

En el periodo preCOVID-19 también fueron significativos los ACTIVOS, DÓLAR,

INTERÉS e IGAE. De acuerdo con el signo de los ACTIVOS, se observa que a medida

que las Sofipos son más grandes se incrementan las ganancias. El DÓLAR tiene una

relación directa con la rentabilidad, es decir, que cuanto más aumenta el precio

del DÓLAR también aumentan las ganancias. Según el signo de

En la columna Exp(B) de la Tabla 5 se presentan los valores de los Odds Ratio (OR), que denotan que el aumento de un punto porcentual en el IMOR reduce 1.03 (1/0.967) veces el ROA, el incremento de un punto porcentual de NICAP disminuye 1.0 veces el ROA, el aumento de una unidad de LN de REMESAS reduce 37 veces el ROA. El aumento de una unidad de LN de ACTIVOS aumenta 2.4 veces ROA, el incremento de una unidad en moneda nacional del precio del DÓLAR aumenta 1.46 veces ROA, el acrecentamiento de un punto porcentual de INTERÉS incrementa 1.2 veces ROA y el aumento de un punto porcentual de IGAE incrementa 1.07 veces ROA. Se observa que las variables que modifican en mayor magnitud la probabilidad de obtener ROA positivo ordenadas de mayor a menor son: REMESAS, ACTIVOS, DÓLAR e INTERÉS.

Además de las variables que fueron estadísticamente significativas y comunes en

los dos periodos estudiados, durante el periodo de COVID-19 también fueron

significativas la liquidez (LIQ) y PASIVOS. Según el signo

Los OR del periodo de COVID-19 se muestran en la Tabla 6, indican que el incremento de un punto porcentual de IMOR disminuye 1.24 veces ROA, el aumento de una unidad de LN de REMESAS reduce 8.33 veces ROA. El aumento de un punto porcentual de LIQ aumenta 1.0 veces ROA, el incremento de un punto porcentual de NICAP acrecienta 1.0 veces ROA y el aumento de una unidad de LN de PASIVOS incrementa 1.46 veces el ROA. En el periodo de COVID-19 las REMESAS fueron las que mayor efecto tuvieron del ROA, le siguen por orden de importancia de mayor a menor los ACTIVOS y el IMOR.

Discusión

Las estimaciones de los modelos Logit muestran que el IMOR disminuye la rentabilidad, estos resultados están en línea con los hallazgos de Pervan et al. (2015) y Joaqui et al. (2022), quienes demostraron que la morosidad de la cartera reduce la rentabilidad de las instituciones financieras, debido a la disminución de las ganancias originadas por los créditos no recuperados. El nivel de capitalización (NICAP) durante el periodo preCOVID-19 reduce el ROA y durante la COVID-19 aumenta la rentabilidad, este hallazgo coincide con Joaqui et al. (2022) y Meha y Bhavani (2017), quienes presentan evidencia de que el NICAP se asocia estadísticamente con el ROA de las instituciones financieras.

Los ACTIVOS tienen una relación positiva con el rendimiento, es decir, que cuanto más grande es la microfinanciera mayor ganancia, lo que sugiere que tener más infraestructura aumenta el volumen de operaciones que se traducen en mayores ingresos, y coincide con los hallazgos de Scott y Arias (2011); Pervan et al. (2015) y Thompson y Bodunde (2019), quienes evidenciaron que cuanto más grande es una institución financiera tiene mayor capacidad para competir y por ende aumentar el número de agremiados, lo que contribuye en las ganancias.

El precio del DÓLAR tiene una asociación directa con el ROA, lo que sugiere que a medida que aumenta, también acrecienta la rentabilidad, esta relación concuerda con los resultados de la investigación de Abdissa (2016). De acuerdo con el coeficiente βi de INTERÉS se observa una relación positiva con la rentabilidad, es decir, que cuanto más alta es la tasa de interés se obtienen más ingresos provenientes de intereses cobrados, este resultado está en línea con las investigaciones de Abdissa, (2016); Bojāre y Romānova (2017), quienes evidenciaron una asociación entre tasa de interés y ganancias de las instituciones financieras. Las REMESAS tienen una relación inversa con el ROA, lo que sugiere que cuando los socios dejan de percibir ingresos por remesas solicitan préstamos de las cajas de ahorro, generando mayores ganancias para estas.

Por su parte, el IGAE tiene una relación positiva con el ROA, es decir, que cuanto más se acelera la economía, se refleja en mejores ganancias, lo que sugiere que los asociados solicitan más créditos y los pagan en tiempo y forma, mejorando los beneficios de las Sofipos, lo cual está en línea con los hallazgos de Abdissa (2016); Mehta y Bhavani (2017); Ghosh et al. (2021) y Joaqui et al. (2022), quienes ofrecen pruebas de que la actividad económica se relaciona directamente con las ganancias de las instituciones financieras.

De acuerdo con el signo de LIQ, se observa que tiene una relación directa con el

ROA, lo que indica que la liquidez provee recursos para desarrollar las

operaciones de financiamiento y servicios financieros que se traducen en

ganancias, este resultado coincide con los hallazgos de Nishanthini y Meerajancy (2015) y difiere de los de Olagunju et al. (2011) quienes encontraron

una relación inversa con la rentabilidad. Por su parte, según el signo

Las evidencias obtenidas en esta investigación muestran que durante el periodo preCOVID-19, fueron tres variables internas y cuatro externas las que influyeron en la probabilidad de sostenibilidad financiera, en tanto que, durante el periodo de COVID-19, cuatro variables internas y sólo una macroeconómica influyeron en la probabilidad de sostenibilidad financiera de las Sofipos. En consecuencia, para el periodo preCOVID-19 se rechaza la H1 que plantea que variables internas de las Sofipos afectan en mayor medida que las variables macroeconómicas en la sostenibilidad financiera, y se acepta para el periodo de COVID-19.

Conclusiones

Se estudió el comportamiento de la rentabilidad del activo (ROA), índice que mide la sostenibilidad financiera de las Sociedades Financieras Populares de México en el periodo de 2014-2022. El comportamiento del ROA fue disímil entre las Sofipos, cinco tenían ROA positivo y cinco valores negativos. La magnitud del índice ROA fue mayor durante el periodo preCOVID-19 y disminuyó en COVID-19, lo que sugiere que las políticas públicas que apoyaron a los usuarios del sistema financiero mermaron las ganancias de las instituciones financieras, pero también redujeron las pérdidas en aquellas que han tenido rendimientos negativos.

Además, se analizó la relación de probabilidad de sostenibilidad financiera con seis variables internas, el índice de morosidad (IMOR), índice de cobertura (ICOR), liquidez (LIQUID), nivel de capitalización (NICAP), activos, pasivos y seis variables económicas (DÓLAR, INTERÉS, REMESAS, IGAE, DESEMPLEO e INFLACIÓN). Los resultados del modelo logit muestran que para el periodo preCOVID-19, tres variables internas y cuatro macroeconómicas tienen una relación estadísticamente significativa con ROA, y para el periodo de COVID-19, cuatro internas y sólo una macroeconómica. Según las estimaciones obtenidas del modelo logit en preCOVID-19, la morosidad (IMOR) y el nivel de capitalización (NICAP) disminuyen la probabilidad de sostenibilidad financiera, en tanto que los ACTIVOS aumentan la probabilidad de ROA.

Los resultados sugieren que con la finalidad de que las Sofipos continúen desarrollando sus operaciones, los directivos deberían priorizar la reducción del IMOR, mejorando los procesos de otorgamiento y recuperación de créditos para evitar pérdidas financieras. También optimizar la cantidad de LIQUID, dado que, si es excesiva, se pierden ganancias por mantenerse improductivos, si es insuficiente, restringe la capacidad de ofrecer créditos y servicios financieros y se pueden perder clientes e, incluso, reducir su cuota de mercado, con posibles pérdidas en el largo plazo. Ampliar la inversión en ACTIVOS en las diferentes áreas que pueden abarcar desde el incremento de sucursales, cajeros automáticos, e infraestructura que mejore los servicios que ofrecen y la cantidad de créditos otorgados para que de esa menera se sostengan sus ingresos y aumente su rentabilidad.

También tienen implicaciones para el diseño de políticas públicas que busquen fortalecer la continuidad de las operaciones de las microfinancieras, por lo que en ese sentido los resultados de esta investigación pueden ser utilizados como una guía de cómo debe orientarse el comportamiento de las variables macroeconómicas. En este contexto insinúa que deberá incentivarse el dinamismo de la actividad económica (IGAE), dado que cuando mejora el IGAE aumenta la probabilidad de sostenibilidad financiera de las Sofipos. Por su parte, cuando INTERÉS aumenta, también se incrementa la probabilidad de mejora del ROA, en ese sentido las autoridades deben vigilar que los aumentos no sean tan altos que representen una carga pesada para los usuarios de los créditos.

Asimismo, se presentan pruebas de que cinco Sofipos tienen pérdidas (ROA negativo) y aun así continúan desarrollando sus operaciones, al menos por el periodo en que se desarrolló este estudio, 2014-2022. Lo que confirma la resiliencia de las microfinancieras en México a lo largo de diferentes crisis, cuya característica ha sido evidenciada en otras regiones geográficas por autores como Dokolilová et al. (2009) y Azim (2010), quienes mostraron la capacidad de las microfinancieras para continuar desarrollando sus actividades pese a las dificultades existentes en épocas de crisis. Esta característica de las Sofipos es útil, por varias razones, la primera es que provee estabilidad al sistema financiero, porque continúan desarrollando sus operaciones, a pesar de que existen algunas que sí han quebrado. Por otra parte, su continuidad operativa contribuye en la inclusión financiera del grupo de población que no atiende el sistema bancario tradicional.

Dado que se encontraron diferencias significativas en la rentabilidad entre las Sofipos analizadas, sería conveniente estudiar los factores que influyen de manera específica en cada una de las microfinancieras, debido a que se conseguiría identificar las decisiones de inversión y mejora de procesos concretos para cada microfinanciera que pueda conducirla a aumentos de ROA, lo cual impulsaría su sostenibilidad financiera. También sería recomendable incluir otras variables que puedan afectar la rentabilidad en las microfinancieras como son la presencia de las microfinancieras en las diferentes áreas urbanas y rurales, la cantidad de cajeros automáticos, por mencionar algunos factores. Lo cual dejamos como futuras líneas de investigación.