text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

Las organizaciones de comercio de artesanías forman parte de la dinámica del sector productivo por lo cual es fundamental generar estrategias y políticas orientadas a fortalecer su preservación y crecimiento, pues sin duda generan un impacto en el ámbito económico, social y cultural, además crean fuentes de empleo e inciden en los demás sectores de la actividad económica (Sandoval, et al., 2021).

Referirse al sector artesanal es considerar las organizaciones que elaboran productos a mano con menor uso de tecnologías o maquinaria (Gopish, 2019). Lo cual se deriva de la búsqueda de potenciar el medio ambiente sostenible y el desarrollo de la economía local para disminuir la pobreza en los sectores sociales desfavorecidos, las organizaciones artesanales constituyen una opción para disminuir la pobreza (Dasgupta y Chandra, 2016).

Actualmente las unidades económicas del sector artesanal pueden contribuir en la sostenibilidad desde la cadena de suministro para el proceso de producción hasta el comportamiento de los consumidores, de tal forma que fomentan la economía circular alineándose a los Objetivos de Desarrollo Sostenible plasmados en la Agenda 2030.

En México, el sector artesanal representa el 0.6% del PIB Nacional, específicamente el comercio de artesanías contribuye con 35.5% del total. Lo anterior se genera mediante la operación de 21,115 organizaciones dedicadas a la venta al por menor de artesanías que forman parte del 0.4% del total de unidades económicas del país y que emplean a 41,289 colaboradores de los cuales 60.27% son mujeres y 39.73% hombres (INEGI, 2023).

Por lo cual, representa la oportunidad de verificar la competitividad de este sector, que es un tópico presente en los discursos gubernamentales y que surge desde el ámbito empresarial, además es un aspecto importante para los agentes económicos y la sociedad en general, pues contribuye al desarrollo económico, producción de bienes y servicios para la sociedad y por consiguiente empleo, sin embargo, en realidad las empresas compiten, pero de manera territorial esta competitividad puede mejorar si se visualizan como empresas del territorio o región (Silva, 2005).

Sin embargo, como en otros sectores económicos, el sector de comercio de artesanías se enfrenta a diversos retos como el desigual crecimiento, la informalidad, la falta de recursos y en general a la adaptación y capacidad de respuesta al proceso de globalización, lo cual se refleja en la competitividad, por lo tanto, partiendo del supuesto de que la competitividad de un país se determina por la eficiencia de sus empresas, el estudio de este sector constituye una oportunidad para realizar comparativos entre regiones, ciudades o bien entidades federativas (Sobrino, 2005).

Lo anterior, derivado de que la falta de competitividad puede generar consecuencias como la muerte de las unidades económicas de las entidades federativas y por consiguiente del país. Al respecto Del Canto (2000) expresa que existen diferencias en la competitividad dependiendo de los territorios por lo tanto es fundamental identificar los aspectos que causan estas discrepancias. Por lo cual, la evaluación de las diferencias socioeconómicas es uno de los temas prioritarios del desarrollo, aunque la medición resulta compleja en su aplicación (Mitrica, et al., 2021; Jiménez, Castillo y Quijano, 2017).

Por lo tanto, la importancia de realizar el presente estudio radica en la generación de información que sirve para conocer el diagnostico actual sobre la competitividad de las unidades económicas que comercian artesanías al por menor considerando su ubicación por entidad federativa, lo cual puede servir de referente para realizar el comparativo y establecer políticas que potencien este sector de la actividad económica, de tal forma que se contribuya al desarrollo regional y nacional, si bien, la mayoría de los estudios se ha realizado en el sector manufacturero es posible aplicar al sector terciario o de servicios en este caso comercio al por menor de artesanías.

De igual forma en la actualidad es complejo referirse a la competitividad sin considerar la ventaja comparativa, debido a que, al medir la competitividad, se analiza cómo se encuentra una empresa, región o país frente al resto de empresas, regiones o países (Gómez, 2011).

Es así como el objetivo del estudio es: calcular el índice de competitividad relativa de los negocios de comercio al por menor de artesanías en México mediante métodos cuantitativos con la finalidad de identificar las diferencias respecto a la entidad federativa. El documento se estructura con esta introducción, seguido de la revisión de la literatura, la metodología, los resultados y discusión, así como las conclusiones.

Revisión de la literatura

El comercio de artesanías va más allá de un producto, implica la venta de un concepto y se asocia a la demanda de los consumidores, por ello las organizaciones artesanales tienen un mercado potencial, aunque también se enfrentan a diversos retos que demandan el establecimiento de estrategias de resiliencia y sostenibilidad para sobrevivir (Ivanov y Dolgui, 2020; Agarwual, et al., 2023).

Al respecto, Hernández, Yescas y Domínguez (2007) indican que los negocios de artesanía se caracterizan por la integración de la producción familiar basada en las creencias y expectativas asociadas a experiencias anteriores, las cuales son difíciles de cambiar, por lo que el crecimiento de estos negocios se da en función de los conocimientos y habilidades del artesano, la capacidad de manejo del proceso, los recursos tecnológicos, el sistema de producción y específicamente del apoyo gubernamental.

Por otra parte, Riascos, Acosta y Ortiz (2020) establecen que el amor por la cultura asociado a las tradiciones en las que se originan y la habilidad para transformar materiales de poco importe en esculturas artísticas de valor es parte de la actividad artesanal.

Es así, como resulta prioritario estudiar la competitividad de este sector de la economía, en la mayoría de los estudios el término se ha abordado en el ámbito administrativo y en menor medida desde la perspectiva económica o territorial, asimismo, la competitividad se ha abordado desde distintas metodologías y no se ha logrado describir con precisión (Begg, 2022; Sobrino, 2005).

Referente al ámbito territorial y su relación con el trabajo artesanal, cabe destacar que cada territorio genera símbolos, creencias, tradiciones, representaciones relacionadas con las formas de vivir y percibir su entorno, con lo cual se generan las costumbres y acciones de supervivencia que también son influenciadas por los conocimientos heredados de sus ancestros (Riascos, Acosta y Ortíz, 2010).

Es así, como los territorios pueden ser competitivos en la producción de algún bien o servicio, el concepto más aceptado es que la competitividad se relaciona con el aumento en la productividad, es decir, en el ámbito nacional se refiere a la capacidad del sector industrial para innovar y mejorar, lo cual será posible por las políticas gubernamentales que generen las condiciones requeridas (Porter, 2007).

De acuerdo con Rubalcaba (2007) la globalización fomentó que las naciones evaluarán la competitividad de sus sectores productivos, lo cual se refleja a través de la competitividad de las empresas y se considera que tan competitiva puede ser una industria, sector o región.

Otra perspectiva es que el estudio de la competitividad territorial o regional implica la visualización de las ventajas competitivas de una región o conjunto de organizaciones que determinan el nivel de productividad, también, se considera el rendimiento de las inversiones realizadas en una economía determinada que se reflejará en crecimiento (Schwab y Porter, 2007).

Al respecto Huggins et al (2014) señalan que la competitividad es la capacidad de una región para atraer y mantener unidades económicas con la finalidad de que las regiones provean las condiciones para que operen con altos niveles de productividad.

Para Gómez (2011) la competitividad territorial integra el desarrollo territorial y se refiere a la generación de un nivel óptimo de desarrollo económico que mejore la calidad de vida de los habitantes de los municipios integrantes lo cual se refleja en la consolidación de los sectores productivos.

Entonces, se considera que la competitividad es una medida relativa con la cual se puede realizar un comparativo del desempeño económico de alguna unidad de análisis con el resto de las unidades que forman el universo de estudio, para lo cual se proponen indicadores que no son variables explicativas, pues estas variables son factores o ventajas competitivas (Sobrino, 2005).

Por su parte, Unger, Flores e Ibarra (2014) señalan que en los aspectos de industrialización y modernización de las economías existen diferencias generadas por el domino de las actividades y ubicación de los estados.

Es así, como se establece dentro de las teorías económicas que la productividad es un aspecto sustancial de la competitividad de un país, la cual se genera por la capacidad industrial para adaptarse a las innovaciones tecnológicas que tienen efecto en la productividad. Por otro lado, se determina que la competitividad entre países no es repetitiva, la ventaja comparativa respecto a la productividad del trabajo, sin considerar las diferencias en función de recursos naturales como factor de las transacciones comerciales (Porter,1991; Krugman, 1991).

Al respecto Ricardo (2001) menciona que existe la probabilidad de que un país no sea capaz de generar la ventaja absoluta en la producción de un bien, proponiendo la ventaja comparativa, que implica la capacidad para producir un bien o servicio en el cual debería especializarse en la producción de bienes o servicios en los que resulte competitivo.

Entonces un concepto asociado a la competitividad es la productividad, la cual es consecuencia de la eficiencia en el uso de los recursos (Krugman, 1991; Porter, 1990). En cuanto a la competitividad regional las ventajas competitivas se generan y consolidan de acuerdo con la cercanía geográfica por la productividad y mayores salarios (Porter, 1991).

Es así como se considera que la productividad se refiere al valor de los productos y la eficacia con la que se realiza dicha producción, así como los recursos humanos necesarios. Entonces, el estudio de la competitividad a nivel regional inicia con la productividad laboral, aunque se sugiere considerar otras variables características del entorno (Martin y Sunley, 2003).

Para medir la competitividad se utilizan diversos métodos, como las ciudades o regiones, refiriéndose a la posición relativa de las unidades económicas o sectores respecto a la productividad de los recursos locales y su uso o bien los mercados externos. Uno de los recursos son los salarios, en ese sentido, ante la posibilidad de incrementar la productividad, no debe ser a consecuencia de no mejorar los salarios, por lo que se puede cuantificar la competitividad mediante un índice que incluye la productividad laboral con las variables de producción, número de trabajadores (Turok, 2004).

Una de las opciones para medir la competitividad en las entidades federativas es con el indicador de productividad y los salarios, con el cual se pueden clasificar y agrupar los estados de acuerdo con su nivel de competitividad (Unger, et al., 2014). Cabe mencionar, que las regiones se pueden integrar en clústeres que se desarrollan a través del tiempo por la dinámica de las empresas, instituciones y las capacidades que vinculan a estás (Porter, 1990).

Entonces, la productividad laboral en una entidad federativa y el promedio salarial por estado respecto al nacional, permiten generar el cálculo de la competitividad relativa o revelada de la actividad en la entidad. Es así, como en el presente estudio se considera la competitividad de las entidades federativas del sector comercio al por menor de artesanías para lo cual se integran la productividad laboral relativa (ventaja por productividad) y el nivel salarial (ventaja salarial), entonces, la productividad laboral en una entidad federativa y el promedio salarial por estado respecto al nacional, permiten generar el cálculo de la competitividad relativa o revelada de la actividad en la entidad (Unger, 2017;2024).

El nivel de productividad y competitividad se asocian a los resultados del sector artesanal, es claro, que en algunos casos en este sector no se aplican modelos de negocios y no se promueve la cultura de la innovación, limitando la mejora de productos, procesos, sistemas de gestión o comercialización y generando un riesgo mayor de supervivencia o permanencia en la actividad económica (Vasquez-Ponce, Lucas-Delgado y Rodríguez-Lucas, 2022).

Por lo tanto, resulta prioritario generar modelos de negocios acordes al contexto actual que integren la personalización de clientes, la especialización productiva y la inclusión social del talento humano con enfoque artístico para el desarrollo artesanal y que se considere el aspecto sostenible, así como la vinculación y cooperación, así como la inclusión social y mejora en la calidad de vida del personal del sector artesanal (Sehnem et al., 2020).

Metodología

La investigación es un estudio empírico, de enfoque cuantitativo y corte transversal. Como método de recolección de información se aplicó la compilación de datos de los Censos INEGI (2019), específicamente el apartado de Sistema Automatizado de Información Censal (SAIC). Como objeto de estudio se consideró el sector Comercio al por menor en tiendas de artesanías, mediante una población censal de 21,155 unidades económicas distribuidas en 32 entidades federativas.

En primer lugar, se determinaron las variables a considerar: personal remunerado, total de remuneraciones y Valor Agregado Censal Bruto (Miles de Pesos) para realizar el cálculo de la ventaja por productividad, la ventaja por salario y la competitividad relativa (Unger, 2017: 2024), las cuales se describen en la Figura 1.

Figura 1 Variables de estudio

| Variable | Descripción |

|---|---|

| Personal Remunerado | Se integra por todas las personas que trabajaron durante un período especifico mediante una relación contractual con la unidad económica, sujetas a su dirección y control o a la modificación de la remuneración fija y periódica. |

| Total de Remuneraciones | Valor de las retribuciones otorgadas al personal por su participación en el proceso de producción durante el periodo censal. |

| Valor Agregado Censal Bruto | Representa el valor agregado a la producción durante el proceso de trabajo menos el consumo intermedio de la producción bruta total. |

Fuente: Elaboración propia a partir de Sistema Automatizado de Información Censal (2019).

Para obtener el índice de competitividad se calculó la ventaja por productividad laboral o ventaja revelada por productividad y ventaja por salario o ventaja revelada salarial, con la siguiente fórmula:

Para comprobar las hipótesis planteadas se aplicó la prueba paramétrica de Rho Spearman, en la cual se observa la relación entre las variables.

Posteriormente, se establece la agrupación mediante clústeres k-medias, para obtener la clasificación en cuatro grupos que determinan el nivel de competitividad: bajo, medio, alto y muy alto, los cuales se establecieron mediante la identificación de valor máximo, valor mínimo y la clasificación en cuatro cuartiles que se representan:

Q1= Bajo ≥ 1.1974

Q2= Medio 1.1975 a 2.3949

Q3= Alto 2.3950 a 3.5922

Q4= Muy alto ≤ 3.5923

Después, se generó el mapeo de acuerdo con este nivel, lo anterior, para distinguir visualmente el nivel de competitividad relativa de cada entidad federativa. La información se procesa en el Software Estadístico para las Ciencias Sociales versión 26 (SPSS).

Resultados y discusión

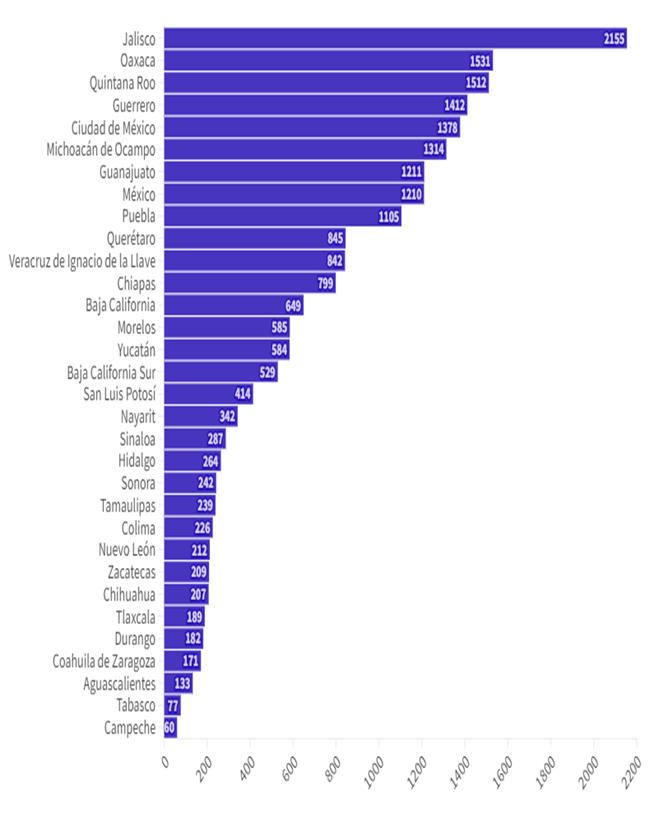

En la Figura 2, se presentan los resultados de las unidades económicas con operaciones de comercio al por menor en el sector de artesanías, claramente se observa el liderazgo del estado de Jalisco con 2,155 establecimientos que representan el 10.21% del total, seguido de Oaxaca con 1,531 unidades económicas correspondiente al 7.25% y Quintana Roo con 1,512 representando el 7.16%. La menor participación se ubica en el sur de México, Campeche con 60 establecimientos 0.28%, Tabasco 0.36% y Aguascalientes 0.63%.

Fuente. Elaboración propia a partir de Censos Económicos 2019.

Figura 2 Unidades Económicas del sector comercio al por menor en tiendas de artesanías

En la Tabla 1, se presentan los montos del total de personal remunerado, el total de remuneraciones, así como el valor agregado censal. Se puede observar que respecto al personal remunerado se presenta el siguiente orden: Quintana Roo, Ciudad de México y Jalisco. Referente al total de remuneraciones: Ciudad de México, Quintana Roo y Jalisco.

En cuanto al valor agregado censal que se refiere al aumento en activos, insumos y productos, los resultados indican que Jalisco, Quintana y Baja California Sur presenta los mejores resultados.

Tabla 1 Indicadores por entidad federativa

| Entidad | Personal remunerado total |

Total de remuneraciones (millones de pesos) |

VA (Valor agregado censal bruto, millones de pesos) |

|---|---|---|---|

| Aguascalientes | 71.0000 | 3.1130 | 7.5130 |

| Baja California | 340.0000 | 18.2820 | 78.5500 |

| Baja California Sur | 211.0000 | 12.4790 | 241.1840 |

| Campeche | 53.0000 | 2.2980 | 5.7580 |

| Chiapas | 259.0000 | 10.1000 | 35.6060 |

| Chihuahua | 115.0000 | 5.9430 | 19.8550 |

| Ciudad de México | 2557.0000 | 269.4170 | -20.8380 |

| Coahuila de Zaragoza | 72.0000 | 3.8520 | 16.1400 |

| Colima | 99.0000 | 4.0660 | 11.8680 |

| Durango | 43.0000 | 1.9600 | 8.6030 |

| Guanajuato | 557.0000 | 26.7250 | 104.9530 |

| Guerrero | 235.0000 | 10.1620 | 69.0280 |

| Hidalgo | 72.0000 | 2.4680 | 9.8670 |

| Jalisco | 1025.0000 | 62.7000 | 825.4090 |

| México | 385.0000 | 17.1100 | 88.9160 |

| Michoacán de Ocampo | 286.0000 | 11.9450 | 67.6490 |

| Morelos | 264.0000 | 11.9310 | 42.2240 |

| Nayarit | 98.0000 | 4.9950 | 36.0670 |

| Nuevo León | 123.0000 | 6.6940 | 48.8810 |

| Oaxaca | 433.0000 | 18.8280 | 92.0560 |

| Puebla | 443.0000 | 19.2500 | 78.2240 |

| Querétaro | 300.0000 | 13.6880 | 52.2560 |

| Quintana Roo | 2721.0000 | 167.5480 | 793.9210 |

| San Luis Potosí | 172.0000 | 6.6760 | 23.3320 |

| Sinaloa | 164.0000 | 7.6220 | 28.0910 |

| Sonora | 129.0000 | 6.2320 | 19.5140 |

| Tabasco | 43.0000 | 1.5020 | 4.6430 |

| Tlaxcala | 109.0000 | 4.6220 | 10.3360 |

| Veracruz de Ignacio de la Llave | 343.0000 | 12.9600 | 36.6020 |

| Yucatán | 609.0000 | 28.2180 | 78.4930 |

| Zacatecas | 105.0000 | 4.2490 | 11.8850 |

Fuente. Elaboración propia a partir de Censos Económicos 2019.

Por otra parte, se realizó el cálculo de la competitividad relativa, para lo cual se obtuvo la ventaja por productividad y ventaja por salario. La Tabla 2, revela que las entidades federativas con mayor ventaja por productividad son: Baja California Sur, Jalisco y Nuevo León, mientras que la mayor desventaja se observa en Aguascalientes, Tlaxcala y Ciudad de México.

Referente a la ventaja por salario el índice refleja que la mayor ventaja es en Ciudad de México, Quintana Roo y Jalisco, el indicador más bajo se presenta en Veracruz, Tabasco e Hidalgo.

Finalmente, el resultado de la competitividad relativa indica que Baja California, Jalisco y Nuevo León tienen el mejor resultado, mientras que la menor ventaja relativa se visualiza en Tlaxcala, Veracruz y Tabasco.

Tabla 2 Indicadores ventaja competitiva por entidad federativa

| Entidad | Ventaja revelada de productividad |

Ventaja revelada de salario |

CC Competitividad relativa |

|---|---|---|---|

| Aguascalientes | 0.1058 | 0.0438 | 0.1512 |

| Baja California | 0.2310 | 0.0538 | 0.8407 |

| Baja California Sur | 1.1431 | 0.0591 | 4.7897 |

| Campeche | 0.1086 | 0.0434 | 0.1554 |

| Chiapas | 0.1375 | 0.0390 | 0.2075 |

| Chihuahua | 0.1727 | 0.0517 | 0.5599 |

| Ciudad de México | -0.0081 | 0.1054 | 0.6549 |

| Coahuila de Zaragoza | 0.2242 | 0.0535 | 0.8073 |

| Colima | 0.1199 | 0.0411 | 0.1663 |

| Durango | 0.2001 | 0.0456 | 0.5782 |

| Guanajuato | 0.1884 | 0.0480 | 0.5674 |

| Guerrero | 0.2937 | 0.0432 | 0.9375 |

| Hidalgo | 0.1370 | 0.0343 | 0.1300 |

| Jalisco | 0.8053 | 0.0612 | 3.3916 |

| México | 0.2310 | 0.0444 | 0.6908 |

| Michoacán de Ocampo | 0.2365 | 0.0418 | 0.6715 |

| Morelos | 0.1599 | 0.0452 | 0.4020 |

| Nayarit | 0.3680 | 0.0510 | 1.3760 |

| Nuevo León | 0.3974 | 0.0544 | 1.5558 |

| Oaxaca | 0.2126 | 0.0435 | 0.5977 |

| Puebla | 0.1766 | 0.0435 | 0.4446 |

| Querétaro | 0.1742 | 0.0456 | 0.4693 |

| Quintana Roo | 0.2918 | 0.0616 | 1.2231 |

| San Luis Potosí | 0.1357 | 0.0388 | 0.1969 |

| Sinaloa | 0.1713 | 0.0465 | 0.4707 |

| Sonora | 0.1513 | 0.0483 | 0.4153 |

| Tabasco | 0.1080 | 0.0349 | 0.0174 |

| Tamaulipas | 0.1264 | 0.0428 | 0.2210 |

| Tlaxcala | 0.0948 | 0.0424 | 0.0815 |

| Veracruz de Ignacio de la Llave | 0.1067 | 0.0378 | 0.0578 |

| Yucatán | 0.1289 | 0.0463 | 0.2888 |

| Zacatecas | 0.1132 | 0.0405 | 0.1283 |

Fuente. Elaboración propia a partir de Censos Económicos 2019.

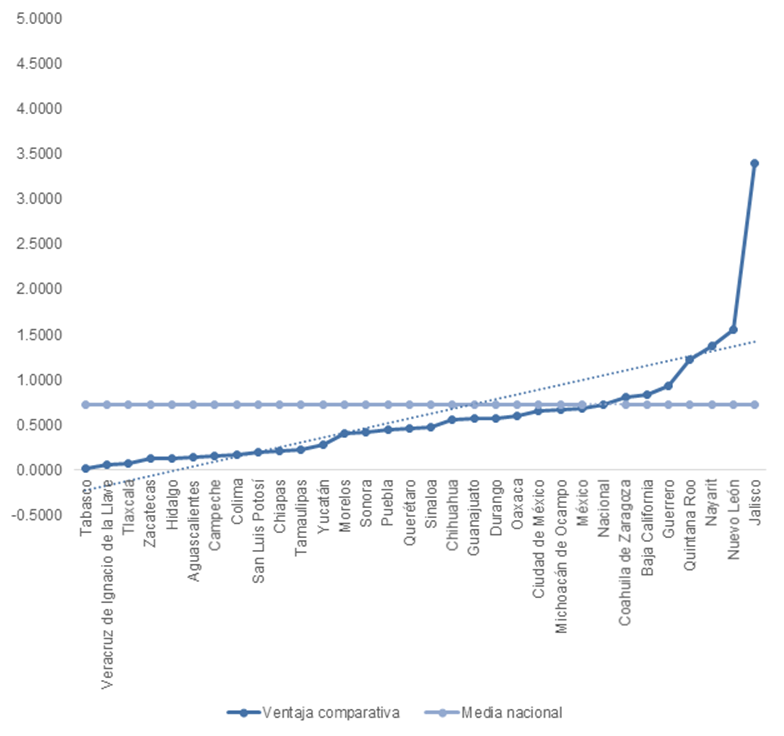

En la Figura 3, se presenta el indicador de la competitividad comparativa de las 32 entidades federativas y la media nacional que es de 0.7264, se observa que del total 24 entidades federativas que representan el 75% se ubican por debajo de la media nacional: Tabasco, Veracruz, Tlaxcala, Zacatecas, Hidalgo, Aguascalientes, Campeche, Colima, San Luis Potosí, Chiapas, Tamaulipas, Yucatán, Morelos, Sonora, Puebla, Querétaro, Sinaloa, Chihuahua, Guanajuato, Durango, Oaxaca, Ciudad de México, Michoacán y México.

El 25% restante, refleja un indicador mayor a la media y se integra por las siguientes entidades federativas: Coahuila, Baja California Norte, Guerrero, Quintana Roo, Nayarit, Nuevo León, Jalisco y Baja California Sur.

Para contrastar las hipótesis:

H1: Existe una relación positiva entre la ventaja por productividad y la competitividad relativa.

H2: Existe una relación positiva entre la ventaja por salarios y la competitividad relativa.

En la Tabla 3, se presentan los resultados de la prueba no paramétrica de Rho Spearman, en la cual se observa la relación entre las variables de ventaja por productividad y ventaja por salarios con la competitividad comparativa, considerando que son variables ordinales de rangos.

Los datos indican que existe una correlación muy alta y positiva entre la ventaja por productividad y la competitividad relativa de 0.890** p=0.000, mientras que entre la ventaja por salarios y la competitividad relativa el resultado de 0.778** p=0.000 indican una relación alta y positiva. Por lo anterior, las dos hipótesis se aceptan.

Tabla 3 Correlación Rho de Spearman

| Variable | Ventaja por productividad | Ventaja por salario | Ventaja comparativa | |

|---|---|---|---|---|

| Ventaja por productividad |

Coeficiente de correlación | 1.000 | ||

| Sig. (bilateral) | ||||

| N | 32 | |||

| Ventaja por salario |

Coeficiente de correlación |

.527** | 1.000 | |

| Sig. (bilateral) | 0.002 | |||

| N | 32 | 32 | ||

| Ventaja comparativa |

Coeficiente de correlación |

.890** | .778** | 1.000 |

| Sig. (bilateral) | 0.000 | 0.000 | ||

| N | 32 | 32 | 32 | |

**. La correlación es significativa en el nivel 0,01 (bilateral).

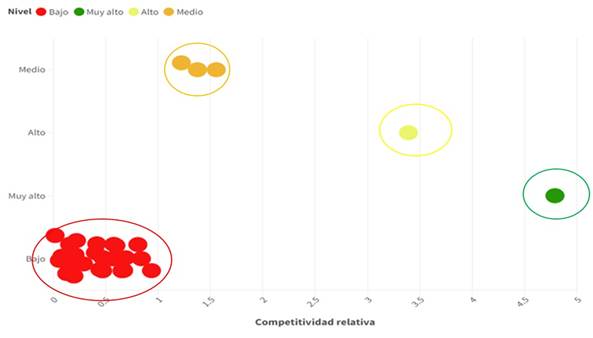

En la Figura 4 y Tabla 4, se visualiza el resultado del clúster o agrupación del nivel de competitividad comparativa de las 32 entidades federativas, las cuales, de acuerdo con el indicador y la herramienta k-medias, se clasifican en cuatro niveles: 84.38% de las entidades federativas presentan un nivel bajo de competitividad comparativa entre las cuales se ubica Aguascalientes, Baja California, Campeche, Chiapas, Chihuahua, Ciudad de México, Coahuila de Zaragoza, Colima, Durango, Guanajuato, Guerrero, Hidalgo, México, Michoacán de Ocampo, Morelos, Oaxaca, Puebla, Querétaro, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Tlaxcala, Veracruz de Ignacio de la Llave, Yucatán, Zacatecas. El 9.38% integrado por Nayarit, Nuevo León y Quintana Roo reflejan un nivel medio y el 3.13% correspondiente a Jalisco con nivel alto, así como 3.13% que considera Baja California Sur con el nivel muy alto.

Fuente. Elaboración propia a partir de Censos Económicos 2019.

Figura 4 Clúster de agrupación respecto a la competitividad relativa de las entidades federativas

Tabla 4 Clúster de agrupación respecto a la competitividad relativa de las entidades federativas

| Clúster | Integrantes |

|---|---|

| Bajo (84.38%) | Aguascalientes, Baja California, Campeche, Chiapas, Chihuahua, Ciudad de México, Coahuila de Zaragoza, Colima, Durango, Guanajuato, Guerrero, Hidalgo, México, Michoacán de Ocampo, Morelos, Oaxaca, Puebla, Querétaro, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Tlaxcala, Veracruz de Ignacio de la Llave, Yucatán, Zacatecas. |

| Medio (9.38%) | Nayarit, Nuevo León, Quintana Roo |

| Alto (3.13%) | Jalisco |

| Muy alto (3.13%) | Baja California Sur |

Fuente. Elaboración propia a partir de Censos Económicos 2019.

La relación entre las variables de productividad y competitividad se genera porque la productividad es clave para determinar la competitividad y por consiguiente en la permanencia de las organizaciones y en un futuro el incremento de ingresos, que se reflejará en mejorar en la calidad de vida y en el impacto en el desarrollo de una sociedad mejor, es decir, las entidades federativas más competitivas reflejan un mayor nivel de productividad y salarios más altos, lo cual es a consecuencia de tener el capital humano idóneo (Dong, et al, 2020).

Asimismo, se establece que los bajos niveles de competitividad se vinculan con bajos niveles de productividad (Navarro y Ayvar, 2008).

Entonces, la medición de la competitividad regional proporciona información importante para la toma de decisiones, considerando que es un aspecto fundamental para potenciar el progreso económico (Moiranghthem y Nag, 2022).

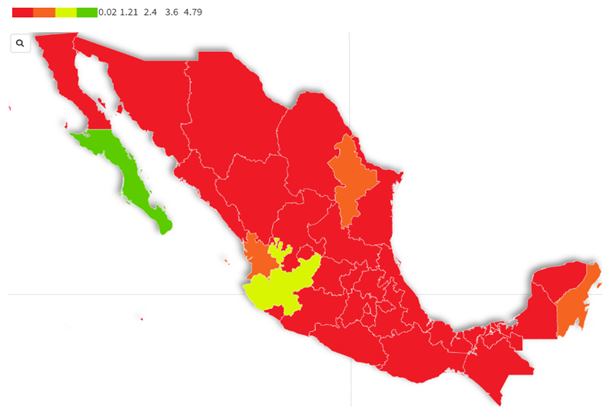

Finalmente, en la Figura 5, se visualiza el mapeo del nivel de competitividad comparativa de las entidades federativas, se observa que solamente Baja California Sur presenta un nivel muy alto, Jalisco alto y tres estados Nayarit, Nuevo León y Quintana Roo en nivel medio, el resto de las entidades federativas en nivel bajo de competitividad comparativa.

Fuente. Elaboración propia a partir de Censos Económicos 2019.

Figura 5 Mapeo de la competitividad relativa de las entidades federativas

Conclusiones

Con este estudio se calculó la ventaja competitiva por productividad, salario y el índice de competitividad relativa que integra los dos anteriores, esto para el sector de comercio al por menor de artesanías. Se identifica que los estados donde existe mayor presencia de este tipo de unidades económicas son: Jalisco, Oaxaca y Quintana Roo.

Referente al índice de competitividad relativa, se observa que Baja California Sur presenta un nivel muy alto, Jalisco alto, Nayarit, Nuevo León y Quintana Roo medio, mientras que el resto de las entidades federativas bajo.

Con el resultado de la ventaja comparativa nacional y la de las entidades federativas se observa que veinticuatro entidades federativas se ubican por debajo del indicador nacional y solamente ocho en nivel superior, lo anterior, puede ser debido a que tal vez dominen otras actividades económicas, por lo cual se deben trabajar estrategias de mejora para su fortalecimiento ya que en todas las entidades existen unidades económicas dedicas al comercio al por menor de artesanías, por lo tanto, se pueden fortalecer.

La agrupación de los indicadores permite establecer cuatro clústeres visualizando que la mayoría de las entidades se ubica en el nivel bajo, un porcentaje mínimo en el medio y solamente una entidad en nivel

alto y muy alto.

Los resultados reflejan un alto porcentaje de entidades federativas con bajo nivel de competitividad, por lo es importante considerar algunas acciones para potenciar el desarrollo del sector comercio de artesanías, tal como la gestión del conocimiento que además de considerar factores estructurales como en la presente investigación, se orienta en la posibilidad de adquirir, asimilar, transformar y explotar el conocimiento para el desarrollo y consolidación de las organizaciones y comunidades, que a la vez incida en el crecimiento regional. Por otra parte, puede resultar interesante la integración de clústeres que logren mejores condiciones para el desarrollo y fortalecimiento de las entidades federativas y que incidan en la competitividad regional a través de la gestión del conocimiento y el aprovechamiento de la tecnología.

De igual forma es importante la colaboración entre las organizaciones públicas, privadas y la academia de tal forma que se fortalezca la investigación e innovación para generar ventajas competitivas en las entidades que consoliden la actividad productiva del sector comercio al por menor de artesanías en cada entidad federativa.

Mediante la prueba estadística de Rho Spearman indica la existencia de una correlación muy alta y positiva entre la ventaja por productividad y la competitividad relativa, mientras que entre la ventaja por salarios y la competitividad relativa la relación es alta y positiva, por lo cual, se establece la necesidad de gestionar modelos de negocio acordes a los requerimientos del sector de artesanías.

La principal limitación es que solamente se considera la productividad y capital humano, así como los datos de los Censos Económicos INEGI (2019).

Como futura línea de investigación se sugiere considerar los datos del Censo INEGI (2024), así como incluir variables como la infraestructura y la clasificación de acuerdo con el tamaño de la empresa.