text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La ley que estableció el Banco de México en 1925 y las leyes complementarias de 1932 y 1936 concretaron la facultad constitucional del Estado mexicano de intervenir en la política monetaria. A raíz de aquellos ordenamientos, el gobierno federal monopolizó la emisión de moneda, se hizo de un banco de Estado y tuvo los elementos necesarios para establecerse como máxima autoridad en el ámbito monetario, lo que fue consecuente con la nueva forma de Estado planteada en la Constitución de 1917. De tal forma que en las décadas de 1920 y 1930 fue posible establecer en México un sistema bancario liderado por una institución central controlada por el gobierno a la que debían asociarse los bancos existentes mediante el encaje legal.

Si bien antes de los años de 1920 no existió un banco central en México, esto no obstó para que durante el periodo previo el gobierno se hiciese de algunas estrategias legales para controlar la producción y la circulación de moneda metálica y billetes de banco. El presente artículo tiene como objetivo conocer aquellos mecanismos de control monetario desplegados por el gobierno porfiriano en el contexto de depreciación de la plata en el mercado internacional.

La cuestión resulta relevante, pues hemos de recordar que en el marco constitucional decimonónico estaban prohibidos los monopolios de cualquier tipo, excepto el relativo a la acuñación de moneda (art. 28), facultad que de cierto modo fue trasladada a los particulares, ya fuesen arrendatarios de casas de moneda o banqueros regionales.

En ese sentido, el gobierno porfiriano tuvo que maniobrar en un contexto liberal en el que las facultades del Estado en materia monetaria eran muy reducidas, al mismo tiempo que debía sortear con los efectos de la depreciación de la plata en una economía que dependía en buena medida de los derechos por su exportación y su utilización interna como medio de pago. Como se verá a lo largo del artículo, los mecanismos de control tendieron a su vez a fortalecer el papel de la Secretaría de Hacienda, así como a poner sobre la mesa la necesidad de un banco único de emisión controlado por el Estado, que, como es bien sabido, tomó forma en el periodo posrevolucionario.

I. Las casas de moneda: del arrendamiento a la centralización

La Casa de Moneda de México ejerció el monopolio de acuñación de moneda de plata desde el siglo XVI hasta el inicio de la Guerra de Independencia, a principios del siglo XIX, cuando por efecto del conflicto imperial el gobierno virreinal disminuyó su capacidad de acuñar y distribuir medios de intercambio en todo el territorio. Aquella prerrogativa real fue sustituida por particulares dedicados a la minería, nacionales o extranjeros, a través del establecimiento de casas de moneda provisionales en los principales centros productores de plata de la Nueva España (Fernández Castillo, 2023: 45-126). Los diversos estudios sobre estas instituciones refieren que, si bien en un inicio el arrendamiento de las casas de moneda fue una salida de financiamiento temporal para el pago de tropas, a la postre se convirtió en un negocio lucrativo para los particulares y conveniente para los distintos gobiernos estatales (Matamala, 2008). Lo anterior es porque a cambio de la cesión de la acuñación y la recaudación de sus derechos a individuos o empresas, éstos otorgaban cuantiosos créditos a las autoridades políticas (Velasco Herrera y Romero Ibarra, 2020). Sumado a ello, el sistema promovía la continua explotación de los yacimientos, la importación de maquinaria y la inversión extranjera, y constituía una fuente de empleo para la población aledaña, por lo que aun con la inestabilidad política y los constantes cambios de forma de gobierno (república federal, central, dictadura e imperial), durante las primeras décadas del México independiente fueron firmados varios contratos tanto para el establecimiento de nuevas casas de moneda como para el arriendo de las ya existentes en estados de la república, como Guanajuato, Zacatecas, Guadalajara, México y Oaxaca, entre otros (Velasco Herrera, 2019; Parra, 2018; Martínez Rivera, 2016; Martínez Saldaña, 2024; Fernández Castillo, 2023).

Matamala (2008) menciona que aun cuando los gobiernos recibían préstamos por vía de los arrendamientos, federal y estatales, también les reportaron pérdidas, debido a la cesión de la recaudación de derechos de amonedación y el pago de intereses, por lo que hacia mediados de siglo fueron considerados un mal necesario. De ahí que, al restaurarse la república y como parte del programa de reorganización hacendaria de Matías Romero, fuese proyectada la recuperación de la administración de las Casas de Moneda, así como la reforma de la carga fiscal sobre la minería y la autorización de la exportación de plata en pasta. El mismo autor menciona que la continuidad de la inestabilidad política y los constantes levantamientos militares fueron factores de importancia para que aquellos planes no se concretaran, debido a las urgencias económicas; por ello en la década de los setenta y ochenta algunos contratos fueron prorrogados y se firmaron nuevos, mediante los cuales se recaudó un total de 1 300 000 pesos (Matamala, 2008: 81).

Si bien las pérdidas al erario y el interés del Estado por ampliar su autoridad en el ámbito monetario hicieron que la recuperación de las Casas de Moneda fuese prioridad en el gobierno porfiriano, el contexto internacional también tuvo un papel importante en la política monetaria del régimen, por sus profundos efectos en la economía mexicana. Particularmente la depreciación de la plata en el mercado internacional que, a decir de Joaquín Casasús (1894: 420), se debía al aumento de la producción; a la reforma de los sistemas monetarios alemán, escandinavo, americano y japonés; a la suspensión de la acuñación de plata en las naciones que formaban la Unión Latina y a la disminución de la capacidad consumidora de plata en la India.

Las oscilaciones del precio de la plata en el mercado internacional causaron graves estragos en las finanzas públicas, ya que buena parte de la deuda externa estaba contratada en oro, lo que obligaba a que el pago de intereses fuese en ese metal. Además, aun cuando la depreciación de la plata implicaba una protección no arancelaria, también encarecía las importaciones y desincentivaba la inversión, porque la diferencia en el tipo de cambio afectaba las ganancias una vez que eran repatriadas a su país de origen al ser convertidas en oro (Romero Sotelo, 2009: 86-87).

Con la finalidad de presentar un frente común que defendiera los intereses de las naciones platistas, como México, fueron convocadas conferencias monetarias internacionales en París (1867), Estados Unidos (1878) y Bruselas (1892). Las recomendaciones generales de estas reuniones fueron conseguir uniformidad de los sistemas monetarios de todas las naciones a partir del establecimiento del patrón oro y fijar una relación común entre el oro y la plata con el fin de internacionalizar el uso de la moneda bimetálica (Quintanar Zárate, 2025).

Aunque en la inmediatez aquellas recomendaciones no implicaron el cambio del sistema monetario en México, sin duda destacaron la importancia de la mediación del gobierno en la producción, la circulación y la acuñación de plata, por lo que la recuperación de las Casas de Moneda fue una cuestión prioritaria en uno de los primeros pasos del proceso. De ahí que en 1892 el Congreso de la Unión autorizara al Ejecutivo rescindir los contratos de arrendamiento en las bases de devolver a los arrendatarios las cantidades adeudadas por anticipos hechos al erario federal e indemnizarles por el valor de la maquinaria. El decreto era muy claro en cuanto a que el gobierno no daría marcha atrás, pues, en caso de que no se llegara a un arreglo satisfactorio entre partes, debido a “la lesión enorme que causan a la hacienda pública los contratos de las casas de moneda y de los vicios que adolecen [el Ejecutivo] intentará si lo cree conveniente, las acciones a que hubiere lugar en derecho para obtener la recisión” (Dublán y Lozano, 1898: 452).

Como era de esperarse, la reacción de los gobernadores no fue positiva, pues recuérdese que las casas de moneda constituían una fuente importante de ingresos. De ahí que el gobernador de San Luis Potosí, Carlos Díez Gutiérrez, dirigiera en 1893 una misiva al que era entonces ministro de Hacienda, José Yves Limantour, en la cual solicitaba que no se rescindiera el contrato. La respuesta del secretario fue negativa, en ella destacaba que la solicitud no se encontraba acorde con los objetivos de la administración, respecto a lo cual mencionó:

La clausura de la casa forma parte de un programa que ha meditado bien el gobierno y que consiste en concentrar lo más posible la acuñación de moneda, disminuyendo así su costo y perfeccionando su ejecución. Este plan se desarrollará paulatinamente a medida que sean rescatadas las diversas casas que hoy están en poder de sus respectivos arrendatarios y se tomarán todas las medidas necesarias que tiendan a evitar perjuicios a los mineros y a los comerciantes estableciendo oficinas de ensaye y disponiendo lo conveniente para que la circulación de numerario no sufra alteración alguna. Debo advertir a usted que no se trata de emitir papel que supla al dinero acuñado, sino simplemente de reducir los elevados costos de acuñación sin disminuir por eso el número de piezas acuñadas.2

Cabe señalar que la rescisión de los contratos de arrendamiento de las casas de moneda era coherente con el principal objetivo de la gestión administrativa de Limantour, es decir, centralizar la autoridad económica (y monetaria) en la Secretaría de Hacienda. Como parte de las estrategias para cumplir aquel objetivo, el secretario echó a andar el llamado “plan de economías” que, en términos generales, estableció como criterios la austeridad y el ahorro en todos los rubros posibles de la hacienda pública. El plan contempló el ensanchamiento de las fuentes de ingreso y la restricción del gasto. El primero mediante la reforma del sistema de administración fiscal y los arreglos de la deuda (1894, 1899, 1910) y la segunda mediante la eliminación de partidas consideradas innecesarias para la formación de un excedente que fuese susceptible de ser utilizado en la modernización económica del país, es decir, la inversión en obra pública, particularmente el tendido de vías férreas y la habilitación de puertos para el comercio exterior (Limantour, 1965: 49-94).3

Así, pues, en 1893 se rescindió el contrato de la Casa de Moneda de la Ciudad de México y se clausuró la de Oaxaca, mientras que en 1895 se clausuraron por decreto todas las casas de moneda del país con excepción de las de México, Zacatecas, Guanajuato y Culiacán. A cambio, se establecerían las denominadas Oficinas de Ensaye y la Dirección General de Casas de Moneda, que junto con las cecas existentes debían enviar sus informes de labores a la Secretaría de Hacienda. Y, a pesar de las múltiples peticiones de los gobernadores para no clausurar las casas de moneda estatales, éstas fueron paulatinamente cerradas en 1895-1900, cuando se prohibió la libre acuñación de metales, medida que se insertó en el proceso de cambio de patrón monetario de 1905 en el que la centralización de la acuñación era un paso necesario para su concreción (Velasco Herrera, 2023: 208-209).

De manera complementaria a la recuperación de las cecas, el Congreso autorizó la acuñación de monedas con un nuevo cuño a partir de enero de 1898, y decretó la acuñación de monedas de 20 centavos. Las denominaciones, ley, diámetro y tolerancia por unidad y ley establecidas realizadas a partir del decreto se muestran en el Cuadro 1.

Cuadro 1 Valores, pesos y medidas de la moneda mexicana, 1898

| Valor | Peso (gramos) | Diámetro (milímetros) | Ley | Tolerancia por unidad (gramos) | Tolerancia por millar (gramos) | Tolerancia por ley |

|---|---|---|---|---|---|---|

| Oro | ||||||

| $20.00 | 33.841 | 34 | 845 milésimos | ±0.045 | 44 | ±2 |

| $10.00 | 16.920 | 24 | ±0.050 | 22 | ||

| $5.00 | 8.460 | 22 | ±0.038 | 11 | ||

| $2.50 | 4.230 | 18 | ±0.038 | 5.500 | ||

| $1.00 | 1.692 | 15 | ±0.025 | 2.450 | ||

| Plata | ||||||

| $1.00 | 24.043 | 39 | 902+7/9 milésimos | ±0.100 | 50 | ±3 |

| $0.50 | 13.536 | 30 | ±0.075 | 25 | ||

| $0.20 | 5.415 | 22 | ±0.050 | 12.500 | ||

| $0.10 | 2.707 | 14 | ±0.050 | 6.250 | ||

| $0.05 | 1.353 | 4 | ±0.025 | 3.125 | ||

| Bronce | ||||||

| $0.01 | 3.000 | 20 | Cobre

0.950 Estaño 0.040 Zinc 0.010 |

±0.300 | ||

Fuente: Informe a José Yves Limantour, AJYL, CDLIV.2a.1900.5.16101.

Con la finalidad de hacer llegar a la población las monedas del nuevo cuño, peso y medidas, el gobierno se hizo de dos mecanismos. El primero fue mediante las sucursales y las agencias del Banco Nacional de México (BNM), ya que para el momento esta institución tenía presencia en todos los estados de la república. Mientras que el segundo fue la remisión de los nuevos pesos desde la Tesorería General de la Federación hacia las jefaturas de Hacienda ubicadas en las capitales de los estados.

Con todo, durante 1898 el secretario Limantour recibió numerosas quejas por la escasez de moneda fraccionaria, lo que a decir de los gobernadores afectaba tanto los ingresos por exportaciones como la posibilidad de llevar a cabo transacciones comerciales menudas. José Mirón y Mosquera mencionaba que debido a la falta de barras de plata en la aduana de Veracruz habían aumentado las exportaciones de pesos fuertes, por lo que varios comerciantes acudieron al BNM para obtenerlos. Sin embargo, denunciaron el criterio discrecional de la sucursal para la distribución de las piezas, ya que se les quería cobrar una prima por la transacción, según José Mirón y Mosquera:

bien sea porque no formamos parte del Consejo de Administración o bien porque somos sus competidores más activos en ésta, facilitándonos siempre como a usted consta en las operaciones que hemos hecho con la aduana, nos quiere cobrar una prima por los pesos en ésa, que dificulta, sino imposibilita toda operación y como ejerce una especie de monopolio con los pesos nuevamente acuñados, nos encontrábamos en el caso de no hacer esa clase de negocios.4

Mirón solicitaba la entrega directa de las piezas desde la Casa de Moneda de la Ciudad de México y la eliminación de la intermediación del banco; la petición fue improcedente, pues la estrategia de distribución de moneda a través del banco continuó en el nuevo siglo. En 1900 Carlos Varona, director del BNM, mencionaba a Limantour que si bien las Casas de Moneda de Zacatecas, México y Guanajuato les entregaban la totalidad de los pesos acuñados a cambio de la expedición de cheques, el producto de la acuñación pertenecía a los introductores de plata y no al gobierno ni al banco. Esto porque si los introductores en el momento de hacer efectivos sus vales preferían dejar el metálico en su cuenta o cambiarlos por billetes; la operación debería considerarse independiente y no relacionada con las entregas de acuñación. Varona destacaba que incluso los vales circulaban como pago a casas exportadoras como H. Scherer & Co., Lavie & Co., “las que indefectiblemente nos exigen el pago en pesos nuevos”, de ahí la prima solicitada.5

El sistema de intermediación permaneció, aun frente a las constantes quejas e incluso con el establecimiento de la Comisión de Cambios y Moneda, institución creada para ejecutar la reforma monetaria de 1905. En 1900 Rodolfo S. Rodríguez aconsejaba a Limantour la conveniencia de establecer una caja especial en la Tesorería de la Federación que recibiera directamente todas las piezas acuñadas por la Casa de Moneda de México para “así dejar de una vez esa tutoría que por tantos años ha tenido el banco en los intereses nacionales”.6 Por ejemplo, en 1903 Fernando Pimentel, representante del Banco Central Mexicano, comentaba a Limantour que, dado que no conseguían moneda fraccionaria, fue necesario ponerse en contacto con Manuel Fernández Leal, funcionario de la Casa de Moneda, quien simplemente contestó “que no nos puede dar nada porque todo lo que se acuña tiene obligación de entregarlo al Banco Nacional”. Limantour respondió que estaba informado de que el banco central cobraba una cantidad extra al recibir moneda fraccionaria, por lo que era natural que presentaran escasez, pero que por tratarse de una institución tan importante daría órdenes a la Casa de Moneda para que se le proveyera la moneda solicitada. Sorprendido, Fernández Leal respondió que posiblemente algún empleado para evitarse el trabajo de contarla pidió un monto extra, por lo que ordenaría que de ningún modo fuese una práctica generalizada.7

El Banco Occidental también estuvo en desacuerdo sobre la intermediación del BNM, debido a que su consejo de administración se había enterado de sus intenciones para sustituirle en el servicio de fondos que el Occidental hacía a la Casa de Moneda de Culiacán. En este caso, la respuesta de Limantour fue tajante: en principio mencionó que, con la finalidad de hacer economías al fisco, por vía de la Dirección General de Casas de Moneda, el gobierno había preguntado al Banco Nacional las condiciones en las que estuviese dispuesto a hacer el servicio que hasta el momento había hecho el Occidental, el cual sólo mantendría la prerrogativa si presentaba mejores condiciones que las ofrecidas por el Nacional.8

Por su parte, los gobernadores de los estados de Sinaloa, Sonora,9 Durango10 y Yucatán11 solicitaron la remisión de pesos del nuevo cuño y moneda menuda, puesto que su escasez afectaba directamente a la población más necesitada. En estos casos, Limantour mencionó que, ante las constantes solicitudes, el gobierno tuvo que establecer un criterio uniforme para realizar (o no) las remisiones de moneda. De tal forma que se decidió lo siguiente:

Si la falta de menudo proviene de causas accidentales y que por su naturaleza no se repita con cierta frecuencia, el gobierno federal asume la obligación de sufragar los gastos que sean necesarios para cubrir esa deficiencia, pero cuando la escasez de moneda menuda reconoce por origen ciertos fenómenos económicos de carácter continuo que constantemente están drenando la susodicha moneda para otros lugares, entonces parece natural que los gobiernos de los estados sean los que presente su contingente para reparar el mal haciendo a su costa el transporte de la moneda.12

A manera de hipótesis, es posible que la definición de aquel criterio atendiera a tres cuestiones. La primera, el interés del secretario para centralizar en la Secretaría de Hacienda la toma de decisiones sobre la distribución de moneda en todo el territorio. La segunda, buscar más ahorros al erario, puesto que, en varias ocasiones, Limantour respondió que estaría dispuesto a hacer las remisiones de moneda sólo si el gobierno del estado, los establecimientos de crédito o cualquiera otra persona se comprometiera a cubrir los costos de transporte.13 Y la tercera, para controlar indirectamente la exportación de plata en pasta y pesos fuertes con el objetivo de no inundar el mercado internacional de plata mexicana, no necesariamente para incidir en su valoración, pero sí para mantener un precio estable. Esto último porque Limantour solicitó a través de un telegrama en 1902 información a Luis Camacho -encargado de la Agencia Financiera de México en Londres- sobre las cantidades de plata compradas por los gobiernos extranjeros para la acuñación de moneda fraccionaria, ya que el gobierno mexicano pretendía firmar acuerdos de compras de plata “hasta cierta cantidad que se fijaría sin excedente mucho de las necesidades de su circulación. No pretendo levantar mucho valor plata, sino solamente detener baja, y si es posible mejorar tipo de cambio que es igualmente desastroso para nosotros que para capitalistas extranjeros interesados en México”.14

Como es posible advertir, la recuperación de los arrendamientos de las cecas atendió a factores políticos, para centralizar la autoridad monetaria en el Ejecutivo, y a factores económicos, tanto para conseguir ahorros e ingresos en el rubro de acuñación de metales, como para controlar la producción y la circulación de moneda metálica como reacción a la tendencia hacia la baja en el precio de la plata.

II. El control del billete bancario (1897-1908)

El desarrollo de la banca en México fue tardío respecto de otros países del continente. Sin embargo, en la segunda mitad del siglo XIX existían varias instituciones crediticias cuyos accionistas obtuvieron la concesión para el inicio de operaciones bancarias, ya fuese del gobierno federal o de los gobiernos estatales (Marichal, 2021: 287-298). De ese modo, en las primeras décadas del régimen porfiriano existían varios bancos de emisión en los estados norteños, particularmente en Chihuahua, y dos bancos en la capital del país, el Banco de Londres y México, que obtuvo su concesión del Segundo Imperio, y el ya mencionado Banco Nacional de México, cuya concesión del gobierno federal la tuvo en 1884.

La instalación de nuevos bancos en los estados de la república se intensificó en los años de 1880 gracias a que los gobiernos locales fueron autorizados por el Legislativo para otorgar concesiones bancarias. Debido a que cada localidad tenía necesidades propias y no existía una reglamentación general, los contratos guardaban grandes diferencias entre sí en cuanto a la garantía de la emisión de billetes y los plazos de duración.

En la capital de la república, el BNM ejercía una especie de monopolio bancario, pues, a cambio de la ayuda para superar la crisis, el gobierno le cedió varias prerrogativas y privilegios (Maurer, 2002: 23-33), como el servicio de la deuda, la apertura de una cuenta corriente al gobierno y el derecho exclusivo de que sus billetes fuesen aceptados en todo el territorio nacional por el pago de contribuciones federales, cuyo límite de emisión sería el triple de existencia en caja, ya fuese en monedas o barras de oro o plata (Ludlow, 1998). Lo anterior se suma a que a finales de la década el gobierno se comprometió a no otorgar nuevas concesiones para el establecimiento de bancos de emisión.

No obstante, la necesidad de establecer un sistema bancario formal que se rigiera por leyes uniformes para su desarrollo fue el principal factor que motivó al Poder Ejecutivo a solicitar al Legislativo las facultades requeridas para legislar en materia de bancos. Precedida de la elaboración de varios estudios sobre el tema, el análisis por parte de una comisión ad hoc y nuevos acuerdos con el BNM, fue publicada la Ley General de Instituciones de Crédito en 1897 (Limantour, 1909).

En términos generales, esa ley estableció un sistema de pluralidad bancaria en varios sentidos. En principio porque las únicas instituciones que podían existir bajo su cobijo eran los bancos hipotecarios, los refaccionarios y los de emisión, y enseguida porque ningún banco tendría el monopolio de la emisión. La regla general determinó que los límites a la emisión serían el doble de existencia en caja más el importe de los depósitos rembolsables a la vista o a un plazo no mayor de tres días. Al respecto, Limantour mencionó:

Podrá parecer demasiado restrictivo este precepto de la nueva ley, pero ante la duda que a todos asalta sobre la manera con que se hará uso en nuestro país del derecho de emitir billetes es preferible pecar por exceso de cautela (que siempre habrá tiempo para ensanchar los límites del expresado derecho) y no exponer al billete de banco, que tan difícilmente ha empezado a penetrar en la masa de nuestra población, a un fracaso que nos haría retroceder un largo espacio en el camino que ha conducido a otros pueblos a la prosperidad [Limantour, 1909: 106 ].

Además de las restricciones en la emisión de billetes, los bancos estatales no podían establecer sucursales más que en los estados contiguos, a condición de que se comprobara su utilidad a la Secretaría de Hacienda. Cabe mencionar que, si bien los lineamientos avalaban la existencia y definían las actividades de los bancos estatales de emisión, en realidad tenían también la finalidad de circunscribir la circulación de los billetes locales a los límites de sus estados con el fin de resguardar los privilegios de emisión y circulación de billetes del BNM, es decir, las bases de emisión, la presencia en todo el territorio y la aceptación de sus billetes en el pago de impuestos.

La ley promovió entonces el establecimiento de un sistema de pluralidad de emisión controlado por el gobierno federal, pues la Secretaría de Hacienda era la única que podía otorgar concesiones bancarias y autorizar la inauguración de sucursales. Este tipo de sistema fue planeado así en atención a que existían varios bancos antes del ordenamiento -con los cuales también hubo que negociar para ajustar sus concesiones a la Ley General a fin de continuar con sus operaciones-, así como a mantener las prerrogativas al Banco Nacional de México y fomentar la creación de instituciones crediticias que apoyaran el proceso de modernización económica.

No obstante, la ley no contempló varias eventualidades que dificultaron la convivencia interbancaria, incluso el mismo Limantour mencionaba que se trataba de un primer ensayo. En principio porque no se definieron mecanismos para realizar el intercambio de billetes en todo el territorio, por lo que fueron los mismos bancos los que desarrollaron algunas estrategias para lograr su aceptación a la par, como el establecimiento del Banco Central Mexicano y la negociación con el Banco Nacional de México y sus sucursales para la aceptación de los billetes estatales. La inexistencia de una clearing house causó varios estragos, ya que en defensa de sus privilegios el BNM decidía, según el caso, si acaparar los billetes de otros bancos, prohibir su aceptación en algunas sucursales o el canje diario de fuertes sumas de billetes para descapitalizar a sus competidores. Es de destacar que, pese a las reiteradas quejas de los bancos estatales, el secretario de Hacienda en diversas ocasiones se posicionó a favor del BNM (Quintanar Zárate, 2022).

El otro problema fue que la regla sobre los límites a la emisión fue sobreinterpretada por los bancos locales, porque eran prácticas comunes el acaparamiento y la contabilidad de billetes de otros bancos en sus balances, con la finalidad de elevar el monto de la emisión, pues recuérdese que el límite era el doble de existencia en caja. Para evitar una elevación del stock monetario en circulación, Limantour emitió en 1897 una circular en la que prohibió la contabilidad de billetes ajenos como efectivo, además, ya que había ciertas irregularidades en la contabilidad del valor del oro y plata existentes en las cajas de los bancos, estableció las bases para uniformarla:

Las barras de oro se calcularán tomando en cuenta el peso y la ley que tengan conforme al certificado de ensaye expedido por alguna de las oficinas del gobierno; se estimará el precio del metal al tipo a que se cotice el mercado el día en que se practique el corte de caja. Del producto se deducirá el importe de los impuestos de timbre y amonedación, liquidados en los términos del artículo 2 de la ley del 27 de marzo de 1897.

Las monedas de oro y de plata extranjeras se considerarán con el valor que tengan en el mercado también al tipo del día.

Los precios a que se refieren las dos bases anteriores se comprobarán por medio de un certificado expedido por uno de los corredores titulados de la plaza.

Por lo que toca a las barras de plata el precio se estimará según el certificado de ensaye calculando la plata pura a razón de $40.915 el kilogramo y con reducción de un 5% sobre el producto, que es el importe de los derechos de timbre y amonedación.

Las monedas de oro mexicanas tendrán el valor que represente su cuño [Secretaría de Hacienda y Crédito Público (SHCP), 1900: 62-63].

Desde los primeros años de publicada la ley, el gobierno emitió varias circulares que tendían a uniformar la contabilidad interna de todos los bancos -pero particularmente los de emisión- y a hacer más estricta su vigilancia. De ahí que se facultara a los interventores a realizar visitas periódicas y revisiones no sólo de los libros contables de las matrices, sino también de las sucursales para supervisar que los montos emitidos estuviesen en concordancia con lo establecido por la ley. Para redoblar todavía más la vigilancia, Limantour confirió atribuciones inspectoras a los empleados de Hacienda residentes en poblaciones donde existían sucursales. Las nuevas disposiciones causaron gran inconformidad entre los banqueros, algunos incluso amigos personales del secretario, por lo que éste se vio en la necesidad de precisar los alcances de la intervención del gobierno en las instituciones de crédito. Para que quedara claro quién era el árbitro del sistema bancario, la circular de febrero de 1904 enfatizó que “la intervención del gobierno en las instituciones de crédito es y debe ser absoluta, sin más restricción que la de no ingerirse en las operaciones del establecimiento ni en sus actos administrativos”, a lo que continuó:

Establecida en esa forma la vigilancia del gobierno sobre las instituciones de crédito restringir o nulificar su acción, conduciría al absurdo de que el gobierno diese a los bancos una gran suma de exenciones y, lo que es más, el privilegio de emitir títulos de crédito y no se reservara el derecho de examinar sus libros y papeles para proteger al público, que recibe y transmite los títulos de crédito no solo por el conocimiento que pueda tener de la administración del banco, o de la gestión de sus administradores, sino también porque esos títulos están autorizados con la firma del interventor del gobierno y porque tiene fe en que esa intervención será bastante amplia y eficaz para que el banco ajuste estrictamente sus operaciones a su concesión y a la ley [SHCP, 1909: 66-77].

Como si lo anterior no fuese lo suficientemente enfático, en 1904 fue establecida la Inspección General de Instituciones de Crédito y Compañías de Seguros, entre cuyas principales funciones estaba vigilar tanto a los bancos (matrices y sucursales) como a toda la planta de interventores para que ejercieran a cabalidad su labor. El titular de la nueva dependencia quedaba facultado para realizar visitas a las instituciones y supervisar la elaboración de los cortes de caja, así como comprobar cualquier balance que considerara necesario para garantizar que la emisión no superara los límites legales (SHCP, 1907: 8).

La banca surgida a partir de la ley apoyó no sólo a las oligarquías económicas de los estados, sino que en algunos casos tuvieron buena acogida entre los gobernadores que autorizaron la aceptación de sus billetes por el pago de impuestos locales, así como para recibir y custodiar valores de las autoridades estatales y municipales sin comisiones y efectuar cambios, cobros, pagos y situaciones de fondo en la república y el extranjero (Ludlow, 2003: 158). En ese sentido, los bancos de emisión al parecer funcionaron como agencias financieras de los estados de la república.

Es de destacar que la ampliación de las fuentes de crédito locales y los medios de pagos significaron una competencia importante para el Banco Nacional de México. Mónica Gómez (2011: 2083) menciona que el volumen de billetes que aquél circuló estuvo cercano al óptimo y siempre por debajo del máximo legal fijado por el marco institucional formal, por lo que su emisión era consecuente con el principio de maximización de la utilidad individual, práctica que contribuyó a la estabilidad del sistema bancario de emisión en su conjunto. Este manejo fue de particular importancia para el banco cuando en 1915 Venustiano Carranza ordenó la revisión de los montos de emisión como elemento base para declarar caducas las concesiones bancarias por faltas a la ley; de ahí su supervivencia en el periodo revolucionario. Al respecto, Antonio Manero (1958: 81) mencionó que “la actitud del Banco Nacional de México y especialmente la de sus sucursales en todo el país, le hacían aparecer ante la opinión revolucionaria como uno de los sostenes más fuertes de dicho régimen”.

Buena parte de las circulares referentes a la definición de reglas en la contabilidad de los cortes de caja diarios y balances mensuales fueron elaboradas de 1902 a 1904, lo cual responde a que en ese periodo el precio de la plata tendió hacia la baja, por lo que podrían considerarse preparativos de la reforma monetaria que se llevó a cabo en 1905 y por la que, como se verá en la siguiente sección, cambió el patrón bimetálico al patrón oro cojo.

III. La ejecución de la reforma monetaria de 1905

Hacia los albores del siglo XX la cotización de la plata en el mercado internacional seguía presentando oscilaciones importantes que, como ya se ha dicho, afectaban directamente los ingresos federales, la planeación presupuestal y el sector externo. En 1902, año de la mayor baja del precio, el gobierno mexicano decidió integrar una comisión internacional con el objetivo de visitar los Estados Unidos para conocer su opinión sobre la devaluación. María Eugenia Romero Sotelo (2012) señala que la recepción de los comisionados mexicanos en la esfera gubernamental estadunidense fue positiva, debido a que aquel país se alternaba con México el primer lugar mundial como productores de plata. De ahí que se integrara una comisión binacional cuya principal encomienda fue recorrer varias capitales europeas con las cuales negociar un acuerdo favorable para estabilizar el precio de la plata.

La renombrada Comisión Binacional como Comisión de Cambios Internacionales desarrolló conferencias con banqueros y funcionarios gubernamentales en Londres, París, La Haya, Berlín y San Petersburgo, quienes en términos generales opinaban que los países platistas podrían adoptar el patrón de cambio de oro si sus legislaciones establecían un valor fijo de la plata respecto al oro, y en algunos casos contemplaron la posibilidad de establecer acuerdos para compras constantes de plata. Las recomendaciones de los comisionados mexicanos a su regreso al país fueron las siguientes:

Que la nueva moneda fuera de plata con valor fijo en oro.

Que sería mayor el prestigio de la moneda y más firme la estabilidad de los cambios internacionales, creando fondos de reserva en oro, aunque el gobierno no acepte por ley la obligación de verificar el cambio de la moneda; sino cuando a su buen juicio, o el juicio de la Comisión a quien se confíen las funciones del nuevo sistema, sea conveniente verificar dicho cambio, ya sea por monedas de oro, o por giros sobre el extranjero.

La suspensión de la libre acuñación, para lo cual sería indispensable clausurar las Casas de Moneda [Romero Sotelo, 2012: 119 ].

En 1903 el gobierno mexicano decidió organizar una nueva comisión para analizar las consecuencias del cambio de patrón monetario y proponer las medidas para su ejecución en caso de ser adoptado el patrón oro. En el interior, la Comisión fue dividida en cinco subcomisiones encargadas de la estadística, el análisis de los efectos en la industria minera, el estudio de la incidencia de la inestabilidad cambiaria en los sectores productivos y financieros, y finalmente la conveniencia de establecer una fijeza en los cambios y los mecanismos para lograrla.

Después de airadas discusiones en el interior de la Comisión, particularmente sobre el punto de la existencia o no de un fondo de reserva (Romero Sotelo, 2008; Luna Argudín, 1996), el gobierno decidió cambiar el patrón monetario de plata a oro. La Ley Monetaria de 1905 declaró una equivalencia teórica de 75 centigramos de oro; determinó la equivalencia de 1 a 32 entre el valor monetario del oro y de la plata; estableció un fondo regulador de 10 millones de pesos provenientes de las reservas del tesoro cuya principal función era mantener el valor de la paridad de la unidad monetaria en el mercado internacional a la par de otras monedas basadas en el patrón oro; prohibió la importación de pesos fuertes mexicanos, y otorgó a las piezas de ambos metales poder liberatorio ilimitado (Borja Martínez, 1998: 225). El gobierno había apostado al patrón oro cojo a través del mecanismo del enrarecimiento de la plata, al tiempo que se arrogó la facultad exclusiva de acuñar moneda y eliminó el derecho de los particulares de introducir metales para su acuñación en las casas de moneda (SHCP, 1959: 80). Al mes siguiente de publicada la ley, fue creada la Comisión de Cambios y Moneda (en adelante CCYM) con las siguientes facultades:

Resolver que se acuñen las monedas destinadas a la circulación interior, determinando la cantidad y clase de piezas que deban acuñarse.

Comprar barras o cospeles de oro, plata, níquel o bronce para destinarlos a la acuñación.

Hacer el canje de monedas a que se refieren los arts. 10 al 14 de la ley monetaria de 25 de marzo de 1905.

Cambiar a las oficinas federales señaladas por la Secretaría de Hacienda y Crédito Público conforme al artículo 16 de la citada ley, la moneda fuerte de plata por fraccionaria, o viceversa, que dichas oficinas le presenten por orden de la Tesorería General de la Federación.

Recoger de la circulación, directamente o por medio de las oficinas federales señaladas por la Secretaría de Hacienda, las monedas desgastadas que deban reacuñarse y remitirlas a la Casa de Moneda para este objeto.

Resolver si el oro que se presente para obtener en cambio monedas de plata debe invertirse en la compra de barras de este metal o conservarse en el fondo regulador.

Recibir de la Casa de Moneda toda la moneda que se acuñe y, en su caso, ponerla en circulación.

Administrar el fondo regulador de que hablan los arts. 27 a 31 de la ley monetaria, y disponer de dicho fondo para todas las operaciones bancarias y de cambio de moneda que fueren conducentes a la estabilidad de los tipos de cambio exterior y a satisfacer las necesidades de la circulación interior [SHCP, 1959: 90-91].

Omar Velasco menciona que una de las principales funciones de la CCYM fue el control de los flujos de plata hacia el exterior mediante varios mecanismos, a saber: la reducción de los costos de transacción, ya que la CCYM se encargaba de pagar los fletes de transporte de la distribución de las monedas de nuevo cuño que llegaban a las todavía existentes casas de moneda, y la implementación de un impuesto de 10% ad valorem a las exportaciones de plata. Para el autor, esta última medida “muestra la posibilidad que alcanzó la fiscalidad para incidir en planos que van más allá de los fines meramente recaudatorios, transformándose, en este caso, en un instrumento efectivo para lograr objetivos de regulación monetaria” (Velasco Herrera, 2010: 29). La comisión no fue planteada como un banco central; sin embargo, fue uno de los principales mecanismos de control monetario del Porfiriato.

Sobre la moneda fraccionaria, la ley monetaria estableció que se fabricaría con el metal obtenido de la fundición de otras monedas de plata del cuño corriente a menos que su emisión se solicitara a cambio de oro. La distribución de moneda fraccionaria fue uno de los principales problemas a los que el gobierno tuvo que enfrentarse, pues a raíz de la ley de 1905 empezó a escasear de manera importante como hacía algunos años, por lo que hubo que idear un nuevo mecanismo para paliar la situación que ya era grave en algunos estados de la república, como lo mencionó Limantour a Leandro Fernández, secretario de Comunicaciones.

Hace tiempo que recibimos en la Secretaría quejas de que escasea el menudo en muchas partes de la república, no obstante que el gobierno federal hace el sacrificio pecunario de enviar de aquí moneda a esos puntos. Mas nunca tanto, como desde que se han puesto en circulación las nuevas piezas, se ha hecho patente el drenaje que se verifica de la circunferencia hacia la capital de moneda menuda, por conducto del correo. Hay lugares de donde se han recibido aquí piezas, y no en pequeña cantidad, de aquellas que se les remitieron por la Tesorería pocos días antes. No es posible que sigamos haciendo este trabajo de Penélope sin buscar un remedio eficaz, y tengo por seguro que si el Correo en lugar de remitir materialmente los fondos que, por cuenta propia o de particulares, tenga que situar en esta capital, tomase giros a la par y si fuese preciso hasta por telégrafo a fin de evitarse el transporte de la moneda, se reduciría en grande escala el desnivel que sufre en su circulación la moneda fraccionaria. Habiéndole dirigido al Banco Nacional para preguntarle si estaría dispuesto a dar esos giros al Correo me fue contestado que no sólo se encontraba en buena disposición para hacerlo, sino que lo había ya ofrecido directamente a la Dirección General de Correos para todos aquellos puntos en donde el banco tiene sucursales. Comprendo que se necesitaría algo más, pues hay muchos lugares del Territorio Nacional en que no sería posible utilizar al Banco, pero me permito recomendar a usted el asunto, a fin de que, si no tiene inconveniente, se sirva aceptar los ofrecimientos del mencionado banco, a reserva de buscar una solución para los demás lugares donde no sea posible encontrar giros en las condiciones expresadas.15

Si bien la Secretaría de Hacienda encomendó a las jefaturas de Hacienda y a las oficinas de correos localizadas en las capitales de los estados el canje de la moneda fraccionaria, ni esas oficinas ni la CCYM tenían la capacidad operativa para efectuar el cambio de la moneda de antiguo cuño por pesos-oro o billetes por sí mismas; de ahí que los comisionados -entre los que se encontraba Pablo Macedo, antiguo abogado del BNM- sugirieran la contratación de los servicios del BNM para realizar la operación en sus agencias y sucursales. A decir de Pablo Macedo, vicepresidente de la CCYM, el contrato entre la Secretaría y el banco presentaba las siguientes ventajas:

Dar cumplimiento al artículo 16 de la ley de 25 de marzo que previene que la SH designe las oficinas encargadas de hacer los cambios, cuya designación se impone no retardarla por más tiempo.

Retirar de la circulación con mucha mayor facilidad y rapidez la moneda fraccionaria antigua, en vista del número de sucursales, agencias y corresponsales que tiene el banco sin necesidad para el erario ni para esta comisión de tener siempre fuertes existencias en poder de las jefaturas de Hacienda si éstas fueren las encargadas de dicho servicio.

Dar mayores facilidades a esta comisión para organizar la distribución de la nueva moneda y retirar de la circulación la antigua, sin temor de pérdidas posibles si tal servicio se lleva a cabo por medio de las oficinas de Hacienda

Si el banco, sucursales, agencias y corresponsales se encargan de este servicio, seguramente se evitarían muchas quejas por las dificultades que continuamente tiene ahora el público que desea cambiar la moneda fraccionaria del antiguo cuño o adquirir la del nuevo.

Como el banco tiene establecidas en todas las principales poblaciones del país sucursales y agencias, y en muchísimas de segundo y tercer orden tiene corresponsales, se facilitaría muchísimo retirar la moneda antigua y poner en circulación la nueva, sin temor de que llegue a darse el caso de que la Casa de Moneda no pueda continuar fundiendo y reacuñando la moneda antigua, pues cada día se nota que es menor la cantidad que de ella se presenta al cambio, debido a la falta de facilidades para cambiarla en muchísimos puntos del interior de la república.

Esta comisión tendría mucha más libertad de acción al dar al banco las instrucciones necesarias si por el servicio que se le encomienda tiene la debida y justa remuneración de sus trabajos.16

Las bases recomendadas para el establecimiento del acuerdo fueron las siguientes:

Abonar al banco 0.5% de comisión sobre el importe de la moneda fraccionaria del antiguo cuño que recoja por medio de sus sucursales, agencias y corresponsales en toda la república, cuya moneda remitiría por cuenta de esta comisión a la Casa de Moneda de esta capital.

El flete, gastos de empaque y seguro, cuando fuere necesario, de las cantidades que remitiere a la Casa de Moneda serían pagados al banco a fines de cada mes por la referida Casa de Moneda.

El importe de las remesas de moneda fraccionaria antigua, hechas por el banco a la Casa de Moneda, le sería pagado al banco por esta Comisión contra los recibos que le otorgara la Casa de Moneda por las cantidades que reciba.

Como compensación de sus trabajos por el cambio de moneda fraccionaria del nuevo cuño por pesos, oro o billetes, se abonarían al banco a razón de $300 anuales para cada una de sus sucursales y agencias, a las cuales se designen para efectuar dicho servicio.

En lo general, Limantour estuvo de acuerdo con las bases del proyecto; sin embargo, de firmarse, debería tener una vigencia de un año, y las sucursales y las agencias del banco debían informar semanalmente de sus existencias en moneda fraccionaria y de cobre, con el fin de que la comisión pudiera trasladarlas con libertad a los lugares donde se necesitara. En seguida, el costo anual de 15 000 pesos le pareció muy elevado, a lo que Macedo mencionó que el costo no le parecía excesivo, pues a cambio

no tendremos nunca fondos paralizados porque cualquiera suma que entreguemos al banco para este servicio, nos será reembolsada desde luego por éste, cargándosela en cuenta; y, además, tenemos una completa seguridad de que no perderemos por quiebras, desfalcos u otros motivos cantidad ninguna, cosa que el gobierno estaría expuesto si pusiera fondos especiales en poder de sus oficinas que, además, y para este servicio especial habrían de tener paralizadas sumas de consideración.17

Cabe mencionar que, en la ejecución de la Reforma, el BNM tuvo un papel primordial, pues no sólo aquel contrato fue firmado, sino que el gobierno decidió que los fondos que las oficinas de correos habían concentrado fuesen también trasladados al banco con las bases de que el Banco Nacional de México reciba de las oficinas de correos en cambio de cheques a la par; los fondos que se le entreguen ya sean en metálico, en billetes de dicho banco o en los emitidos por los bancos de los estados y que el cambio de situación de fondos que el correo haga por conducto del Banco Nacional en cualquier sentido, sea a cambio de cheques o giros telegráficos siempre a la par, pagaderos por la oficina matriz, sucursales o agencias, que el correo designe al entregar los fondos, en la inteligencia de que cuando se solicite giro telegráfico la transmisión del telegrama se hará por conducto oficial y sin ningún gasto para el Banco Nacional de México.18

Además de aquella prerrogativa, el BNM administraba directamente el Fondo Regulador de la Moneda. Al tiempo que los miembros de su consejo de administración interno formaron parte de la CCYM como miembros activos, como Gustavo Stuck, nombrado delegado del banco en 1905.19 A decir de Velasco, esta práctica revela que la regulación monetaria operaba con relaciones sociales en las que los arreglos institucionales se hacían entre los mismos individuos, lo que funcionaba como un mecanismo político-social que hacía interactuar lo fragmentado (Velasco Herrera, 2010: 34).

La reforma monetaria trajo consigo escasez y demanda de moneda fraccionaria, pese a los intentos del gobierno para enfrentar la situación. De acuerdo con Carlos Díaz Dufoo, colaborador cercano del régimen, la escasez se debía al acaparamiento por parte de los bancos que se vieron obligados a entregar sus pesos fuertes para cambiar los de nuevo cuño a la CCYM. Esta situación se explica en buena medida por la obligación que tenían los bancos de garantizar su emisión, según la Ley General, con el doble de existencia en caja, lo que intentaron mantener con la tenencia de moneda fraccionaria (Díaz Dufoo, 1906).

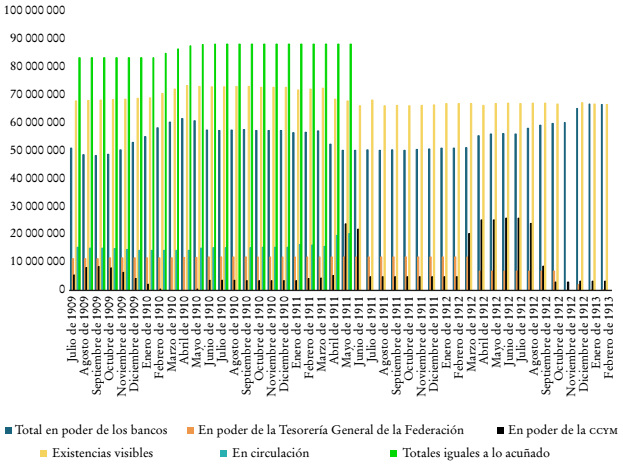

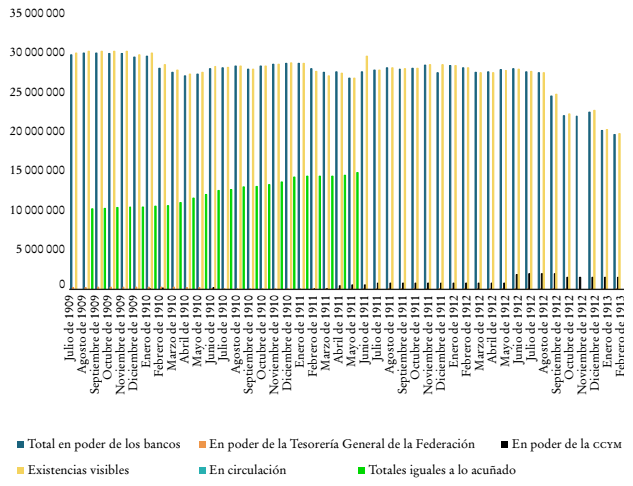

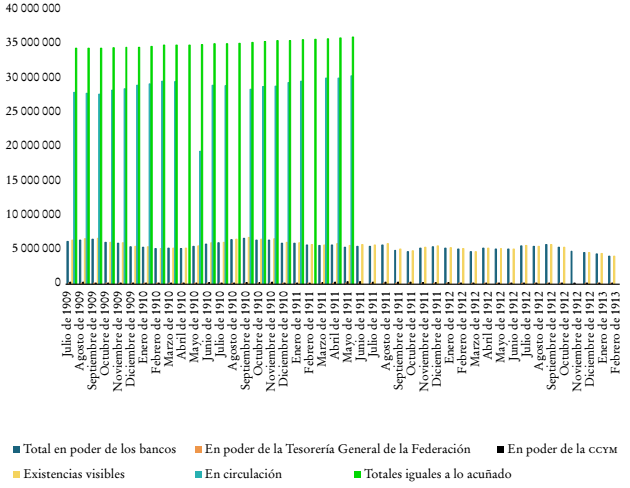

El problema de la escasez de moneda fraccionaria y la incapacidad para atender rápidamente las necesidades de acuñación de metal de la Casa de Moneda para hacerle frente hicieron que el gobierno mandara acuñar tres millones de pesos en tostones en Denver y Filadelfia a un costo de 3%, cuyo rembolso se esperaba cubrir con el monto de la venta de barras de plata existentes en Londres en espera del alza de su precio.20 Con todo, los bancos continuaron acaparando la moneda fraccionaria, incluso eran sus principales tenedores. En junio de 1907 la Secretaría de Hacienda giró una circular en la que ordenaba a todos los bancos poner en circulación la mayor cantidad de moneda fraccionaria, e incluso indicó a los interventores que si esas existencias superaban 5% del monto total, no se tomaran en cuenta en sus balances (SHCP, 1910). La advertencia se dirigió a todos… a todos menos al BNM, “cuyos convenios con la Comisión de Cambios y Moneda para poner en circulación por todo el país la moneda fraccionaria pueden obligarlo a conservar momentáneamente en sus cajas grandes cantidades de dicha moneda” (SHCP, 1959: 158). No obstante, como muestran las Gráficas 1 a 3, los bancos de emisión fueron los principales tenedores de moneda fraccionaria, oro y pesos fuertes aun ante los apercibimientos legales.

Fuente: elaboración propia con base en “Circulación monetaria en poder de los bancos comerciales. Existencias en oro, pesos fuertes y moneda fraccionaria”, Archivo General de la Nación (en adelante AGN), Comisión Monetaria, caja 26, exp. 1.

Gráfica 1 Existencias en oro (de julio de 1909 a febrero de 1913)

Fuente: elaboración propia con base en “Circulación monetaria en poder de los bancos comerciales. Existencias en oro, pesos fuertes y moneda fraccionaria”, AGN, Comisión Monetaria, caja 26, exp. 1.

Gráfica 2 Existencias en pesos fuertes (de julio de 1909 a febrero de 1913)

Fuente: elaboración propia con base en “Circulación monetaria en poder de los bancos comerciales. Existencias en oro, pesos fuertes y moneda fraccionaria”, AGN, Comisión Monetaria, caja 26, exp. 1

Gráfica 3 Existencias de moneda fraccionaria (de julio de 1909 a febrero de 1913)

La reforma monetaria también incidió en un nuevo marco regulatorio de la banca de emisión, pues recuérdese que era necesario controlar los montos de emisión. Los bancos no debían contabilizar sus existencias en metálico plata y de barras de oro en sus balances como efectivo, debido a la prohibición de la libre acuñación de plata. De igual forma, las monedas extranjeras no debían registrarse como existencias metálicas, pues carecían de curso legal; para ejecutar estas medidas la CCYM fue autorizada a emitir certificados a cambio de oro en barras o moneda extranjera. Además, fueron sumados a la existencia en caja que garantizaba la emisión de todos los montos ingresados al banco consignados en escrituras, pagarés y documentos mercantiles. Como era de esperarse, los banqueros nuevamente dirigieron quejas al secretario, pues la nueva disposición les obligaría a tener en caja 50% del valor total de los depósitos y las cuentas corrientes de cheques, billetes y depósitos a la vista.

La vigilancia y la rigidez en el control de la banca fueron todavía mayores a raíz de la crisis de 1907 surgida en los Estados Unidos, que reveló malas gestiones en el manejo interno de algunas instituciones crediticias, de tal forma que varios bancos presentaban una cartera vencida, por lo que fue necesario reformar la Ley General en el sentido de que “las exigibilidades superaran las disponibilidades”, lo que significaba fortalecer la garantía de la emisión. En ese sentido, Limantour controló nuevamente la expansión del sector bancario mediante el fortalecimiento de la red de vigilancia sobre la banca, así como la no autorización de las solicitudes de aumento de capital y el aplazamiento hasta 1922 para otorgar nuevas concesiones (Quintanar Zárate, 2017: 208-217). La intención del secretario era controlar la expansión del sector bancario mediante la fusión de bancos, cuya operación ya era insostenible, con el objeto de centralizar la política monetaria en la Secretaría de Hacienda a través de sus dependencias.

IV. Consideraciones finales

La política pública sobre la moneda durante el Porfiriato, a partir de la década de 1890, tuvo como principal finalidad controlar la producción y la distribución de la moneda, a través de varios mecanismos como la clausura de las casas de moneda y la inauguración de la Dirección General de Casas de Moneda.

Si bien el mismo Limantour en algún momento consideró que no era viable el cambio de patrón monetario, aun cuando varias naciones con las que comerciaba ya lo habían establecido, la presión internacional y la necesidad de mejorar las condiciones económicas internas fungieron como catalizadores para que el secretario cambiara de opinión en los albores del nuevo siglo. En una misiva de 1897 dirigida al economista Ottomar Haupt, Limantour señaló que los principales inconvenientes para el cambio de patrón monetario en México eran tanto los mecanismos para obtener el oro necesario para la circulación como su retención en el interior del país. A decir del secretario:

Mientras exista plata en circulación, bien sabido es, por la ley de Gresham que el oro es expedido inevitablemente y no hay que pensar en limitar la circulación de la plata en el país que la produce en mayor cantidad que cualquiera otro del mundo. Expedir certificados de oro para guardar éste en las cajas tampoco es realizable, en mi concepto, porque si tales certificados no habían de ser redimibles a voluntad del portador, entraña una cuestión de crédito muy delicada y nos expondría a contingencias y azares desfavorables, y de no ser así los certificados se convertirían inmediatamente en oro y éste se exportaría en el acto [Limantour, 1897].

Aquellos inconvenientes fueron enfrentados con varias estrategias: en principio la negociación con las principales naciones con las que México tenía una relación comercial intensa y enseguida la participación de los miembros de los principales sectores productivos y comerciales nacionales que podrían verse afectados por el cambio de patrón. Ambos mecanismos llevaron finalmente al secretario a tomar la decisión de realizar la modificación, sin perder de vista la oportunidad para que el gobierno tuviese una participación más activa tanto en el control del stock monetario -en su forma metálica o en papel- como en el manejo del mercado de cambios a través de la Comisión de Cambios y Moneda. Institución que, si bien contó con la colaboración del Banco Nacional de México, sentó las bases para la concentración de la autoridad monetaria en el Ejecutivo. Por lo que no sobra mencionar que durante el Porfiriato fueron establecidas las bases y los mecanismos de intervención del gobierno en la elaboración de la política monetaria y el control del sistema bancario en la siguiente década.