text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

El objetivo principal de esta investigación es medir el impacto de un programa que fomenta el acceso al financiamiento de pequeños productores primarios en el valor municipal de la producción agropecuaria. El acceso a los servicios financieros es una condición necesaria para el desarrollo. Esto es particularmente relevante en países con una baja penetración financiera, como México (Singh & Ghosh, 2021) (Albiman & Bakar, 2022) (Pérez & Fonseca, 2017), y para segmentos históricamente rezagados, como el de la agricultura familiar (IICA, 2017). Existe literatura que mide el impacto del acceso al financiamiento en las condiciones socioeconómicas de los beneficiarios (Marcelin et al., 2022) (Salazar et al., 2017). No obstante, existe poca literatura empírica que trate de medir el impacto del acceso al financiamiento en variables que midan el nivel de actividad económica.

Uno de los principales desafíos para medir el efecto en la economía del acceso al financiamiento es la falta de un contrafactual. Es decir, cuál sería la situación si dicho acceso no hubiese aumentado. En consecuencia, la mayoría del trabajo empírico que intenta medir los efectos del acceso al financiamiento se ha centrado en medir los efectos en las personas, esto mediante encuestas a individuos de grupos de tratamiento y de control.

En este documento, se propone una nueva aproximación para evaluar el efecto de la inclusión financiera en variables que miden el nivel de actividad económica local. Nuestro objeto de estudio es un programa, diseñado por FIRA,1 enfocado en el acceso al financiamiento de agricultores familiares a través, principalmente, de cajas de ahorro, el Programa de Financiamiento a la Agricultura Familiar (Proaf). Para identificar el efecto del Proaf en variables de la economía explotamos el tiempo de la implementación del programa entre los municipios, la gran mayoría con una baja infraestructura financiera.

El Proaf inició operaciones en 2015, con 6 cajas de ahorro, y fue afiliando cada año más intermediarios, en 2021 llegó a tener hasta 24 cajas las cuales se encuentran operando el programa. En México, las cajas de ahorro tienen una presencia regional; es decir, tienen sucursales en pocos municipios y, por lo general, muy cercanos entre ellos. Esto implica que la implementación del Proaf en cada municipio depende de la incorporación de la caja local. Se usa esta variación entre-muncipio-por año para probar si los impactos resultantes en el acceso al financiamiento mediante este programa tienen un efecto en la economía local. Específicamente, se examina si la implementación del Proaf tiene un efecto en el valor real anual de la producción agropecuaria.

Esperamos que el Proaf tenga un impacto en las variables de la economía local a través de dos canales. En primer lugar, el canal de la agricultura familiar: el programa impulsa créditos que corresponden a las necesidades de los productores de la agricultura familiar. Estos productores, usualmente, están en cierto grado restringidos en el mercado de crédito, ya sea que no obtienen todo el monto del crédito o en las condiciones que lo necesitan. Proaf, al relajar estas restricciones, pudiera tener un efecto importante en el agregado de la economía local. Segundo, el canal de la cartera de crédito comercial: vamos a mostrar que FIRA preparó adecuadamente a las cajas para impulsar créditos productivos. Antes de la implementación del programa, las cajas ofrecían mayoritariamente créditos al consumo; el programa, previo a su arranque, ofreció una capacitación en procesos y áreas de crédito. Esto tuvo una consecuencia positiva no esperada, las cajas comenzaron a incrementar su cartera total de crédito comercial, no sólo la asociadada al Proaf. El principal resultado de este estudio nos muestra que el Proaf incrementó (estadísticamente significativo) el valor de la producción agrícola en casi 20 por ciento y el valor de la producción pecuaria en casi 6 por ciento. Este resultado va de acuerdo a la literatura que indica que el acceso al financiamiento impulsa el crecimiento económico, por ejemplo, Jayaratne y Strahan (1996) y Bruhn y Love (2012).

El documento procede de la siguiente manera: la Sección 2 resume el contexto de la agricultura familiar, la inclusión financiera y el Proaf. La sección 3 describe nuestra estrategia empírica. La sección 4 describe nuestros datos y la implementación del programa. La sección 5 presenta nuestros resultados. La sección 6 analiza esos resultados y concluye.

2. Contexto y justificación

El Proaf es un programa de garantías públicas. Una banca de desarrollo de segundo piso (FIRA) provee la garantía. Esta es otorgada a una caja de ahorro quien, a su vez, usa sus recursos para otorgar un financiamiento. El financiamiento va dirigido a productores de pequeña escala del ámbito rural. La banca de desarrollo, además de otorgar la garantía, también mejoró previamente los procesos de crédito de la caja de ahorro. Estos dos factores, la garantía y la previa capacitación, son los que se esperan propicien una inclusión finaciera en este programa. A continuación, se detalla el contexto de la implementación del Proaf2.

En México, el segmento de agricultura familiar representa el 81.3% de las Unidades Económicas Rurales (UER) existentes, estimadas entre 5.3 y 5.4 millones. Sin embargo, solo el 5.5% de los agricultores familiares accede a créditos, lo que indica que la falta de financiamiento es uno de los principales problemas en este sector. La falta de acceso se debe a la dispersión geográfica, la falta de garantías, la orientación comercial mixta, la naturaleza informal de los negocios, el alto costo de otorgar préstamos pequeños, las asimetrías de información en los mercados financieros rurales y la insuficiente infraestructura financiera en las zonas rurales (SAFIN, 2017).

Para abordar este problema, se identificó a las Sociedades de Ahorro y Crédito Popular (SOCAP) como aliadas estratégicas para ampliar el acceso al financiamiento de los agricultores familiares. Estas instituciones tienen una fuerte presencia en las zonas rurales y atienden a la población más desfavorecida (véase Tabla 1 y 2). Sin embargo, la mayoría de los créditos otorgados por las SOCAP eran para consumo en lugar de crédito productivo, lo que limitaba el apoyo a la agricultura familiar.

Tabla 1. Sucursales financieras por tipo de población, 2012-2020

| Promedio de sucursales por municipio | ||

|---|---|---|

| Tipo de población | Banca comercial | Cajas |

| Rural | 0.01 | 0.08 |

| En transición | 0.21 | 0.24 |

| Semiurbano | 1.47 | 0.61 |

| Urbano | 11.28 | 1.67 |

| Semimetrópoli | 78.97 | 4.87 |

| Metrópoli | 192.58 | 13.25 |

| Total | 5.24 | 0.70 |

Fuente: Base de datos de inclusión financiera (CNBV, 2015). El Consejo Nacional de Inclusión Financiera (2016) clasifica a los municipios en seis estamentos de acuerdo con su número de habitantes: Rural (0 a 5,000); en transición (de 5,001 a 15,000); semiurbano (de 15,001 a 50,000); urbano (de 50,001 a 300,000); semimetrópoli (de 300,001 a 1,000,000); y metrópoli (más de 1,000,000).

Tabla 2 Desarrollo municipal por disponibilidad de sucursal financiera, 2012-2020

| Disponibilidad de sucursal financiera | Número de municipios | Promedio de IDH | Promedio de IEDU | Promedio de ICT |

|---|---|---|---|---|

| Con banca tradicional y con caja | 499 | 0.72 | 0.60 | 2,651.85 |

| Con banca tradicional y sin caja | 452 | 0.71 | 0.59 | 2,453.54 |

| Sin banca tradicional y con caja | 199 | 0.65 | 0.52 | 1,792.55 |

| Sin banca tradicional y sin caja | 1,307 | 0.63 | 0.51 | 1,503.78 |

| Total | 2,457 | 0.67 | 0.55 | 1,934.97 |

Fuente: Base de datos de inclusión financiera, CNBV (2015) y PNUD (2019).

El Índice de Desarrollo Humano (IDH) es integrado por el Programa de las Naciones Unidas para el Desarrollo (PNUD, 2019) para calcular, en las escalas país, estado y municipio, el nivel de desarrollo humano de la población, con base en tres dimensiones consideradas como básicas para el desarrollo humano: salud, ingreso y educación. El IDH estima valores que van de 0 a 1, donde un valor más cercano a uno indica mayor desarrollo humano. El índice de educación mide los años promedio de escolaridad y los años esperados de escolarización.

Con el objetivo de impulsar el crédito a los agricultores familiares, FIRA comenzó a fortalecer los procesos de crédito de las cajas a partir de 2012. FIRA diseñó un programa basado en el Programa Nacional de Fortalecimiento de la Agricultura Familiar de Brasil (De Aquino & Texeira, 2005), pero adaptado a las características de los agricultores familiares mexicanos, denominado Proaf. El programa incluye criterios de elegibilidad para las SOCAP, como tener canales financieros sólidos, procesos de crédito funcionales, cartera vencida aceptable y fortaleza financiera para cubrir riesgos.

El programa se implementó en dos etapas. En la primera etapa, se creó un fondo de garantía de primeras pérdidas para cubrir los primeros incumplimientos de los acreditados. Sin embargo, las cajas no estaban dispuestas a contribuir al fondo de garantías, lo que llevó a modificar el diseño original del programa. En la versión actual del Proaf, FIRA otorga una garantía de primeras pérdidas, constituida con recursos de la Secretaría de Agricultura y Desarrollo Rural (Sader), a las cajas participantes. Dicha garantía respalda (entre 5 y 20 por ciento del saldo insoluto) créditos individuales. Los tipos de financiamientos pueden ser de avío (para capital de trabajo) o de inversión fija para cualquier actividad productiva legal. El Proaf cuenta con un respaldo de una garantía FEGA, opcional, con cobertura de crédito nominal entre 40 y hasta 50 por ciento del financiamiento no cubierto con el fondo de garantía de primeras pérdidas. Además, se brindan apoyos tecnológicos, capacitación y asesoría a las cajas y los agricultores familiares. La Tabla 3 muestra los años (cohortes) en los que cada caja comenzó a operar el programa. En la actualidad, el programa todavía se implementa con este diseño.

Tabla 3 SOCAP por año de incorporación (cohorte) al Proaf

| 2015* | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| Caja Inmaculada | Caja Morelia Valladolid | Caja Popular Apaseo el Alto | Caja Popular Mexicana | Caja Popular Agustín de Iturbide | Caja Popular Tata Vasco |

| Caja Popular Cristóbal Colón | Caja Popular Cerano | Cooperativa Acreimex | Red Eco de la Montaña | Caja Popular Las Huastecas | Caja Popular Villanueva |

| Caja SMG | Caja Popular José Ma. Mercado | Caja Popular Tamazula | Caja solidaria Valle de Guadalupe | ||

| Caja Solidaria Dr. Arroyo | Caja Popular Santiago Apóstol | Unidos por el Progreso de Sayula | Caja Popular Providencia | ||

| Caja Zongolica | Caja Solidaria Chiquiliztli | ||||

| Tosepantomin |

*Año de inicio del Proaf.

Se muestra el año en el que cada caja de ahorro comenzó a implementar el Proaf.

Fuente: Enterprise Business Intelligent System, FIRA.

El diseño del programa cumple con los principios de Blended Finance 2.0 de la OCDE (2018), ya que establece una alianza estratégica y sostenible entre FIRA y las cajas. Además, se selecciona cuidadosamente a las cajas participantes y se distribuyen los riesgos de manera balanceada. El programa también cumple con las recomendaciones de mejores prácticas para la inclusión financiera (Cotler, 2017) al ajustarse a las necesidades de la población de menores recursos y ser administrado por una institución financiera sólida.

3. Estrategia empírica

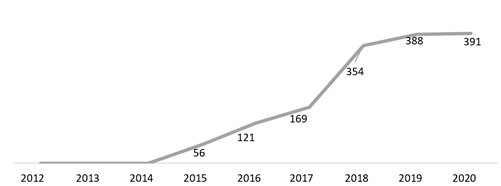

Empleamos una aproximación de diferencia en diferencias para estimar el efecto del Proaf en el valor de la producción agropecuaria. Explotamos la variación entre municipios y en el tiempo de la implementación del programa. Como mencionamos, Proaf inició operaciones en 2015 con 6 cajas que tenían sucursales en 56 municipios. Al cierre de 2018, participaron en el programa 15 cajas con sucursales en 354 municipios. Finalmente, al cierre de 2020, participaron 23 cajas con sucursales en 391 municipios. Nuestra especificación principal prueba si la puesta en marcha del programa en los municipios, a través de una caja de ahorro que haya implementado el Proaf, tuvo algún impacto en el nivel del valor de la producción agropecuaria. Para esto usamos datos anuales entre 2012 y 2020. Para obtener una estimación adecuada de este efecto planteamos la hipótesis de que (condicionado a tendencias del valor de la producción municipal) la evolución del valor de producción agropecuario habría sido la misma en todos los municipios en ausencia del Proaf. Esto nos permite estimar la siguiente regresión de diferencia en diferencias, la cual compara municipios con y sin una sucursal de una caja participante del programa antes y después de la implementación de Proaf:

Donde

Antes de proceder a la estimación, tenemos que reconocer que la estimación de la

ecuación anterior está sujeta a un posible problema de autocorrelación grave. En

primer lugar, el regresor binario

En el documento de investigación seminal de Bertrand, Duflo y Mullainathan (2004), los autores mostraron que es fundamental utilizar errores estándar robustos para clústers en estimaciones de diferencia en diferencias. Además, el agrupamiento debe realizarse por cada unidad (en nuestro caso, municipio) y se asume una independencia de errores entre unidades. Fundamentalmente, el agrupamiento no debe realizare por pares de unidades-tiempo, ya que, por ejemplo, es probable que el error para un municipio en 2016 esté altamente correlacionado con el error para el mismo municipio en 20174.

La limitación crítica del análisis de diferencia en diferencias es la suposición de tendencia paralela. Este supuesto es particularmente fuerte: se requiere que, en ausencia del tratamiento, el promedio de las variables resultado hubiese seguido trayectorias paralelas a lo largo del tiempo para los tratados y los controles. Dicho supuesto puede ser implausible si las características previas al tratamiento que se cree que están asociadas con la dinámica de la variable de resultado no están equilibradas entre el grupo tratado y el grupo no tratado.

Si bien una política aleatoria es a menudo la mejor manera de establecer una relación causal entre un programa y su impacto, estos pueden ser difíciles de implementar o poco éticos. Por ejemplo, en el caso de una banca pública la asignación aleatoria de tratamientos puede generar disparidades en el acceso a los servicios financieros, lo cual puede resultar en discriminación y trato desigual entre diferentes poblaciones de potenciales beneficiarios. Esto podría ser considerado injusto desde una perspectiva ética. No obstante, en el caso de Proaf puede darse el caso de que, por razones exógenas a la implementación del programa, el programa se vaya implementando en diferentes momentos de tiempo en diferentes municipios. Cuando la aleatorización no es posible, los métodos cuasi-experimentales con datos históricos de buena calidad son el enfoque más adecuado para evaluar el impacto, ya que nos permiten estimar el impacto causal de un programa sin las complicaciones de un método experimental.

En este documento, buscamos revisar de diferentes maneras la tendencia de los dos grupos y verificar en cierta medida la suposición de tendencia paralela. No obstante, reconocemos nuestras limitaciones y, por lo tanto, los resultados deberían tomarse con cautela. En la medida de lo posible, examinamos la composición de los municipios de los grupos de tratamiento y comparación antes y después de la intervención. No encontramos ninguna razón para pensar que pudiera existir un mecanismo que relacione la implementación del programa con el valor de la producción agropecuaria5

4. Descripción de datos e implementación del programa

Recopilamos información sobre el valor anual de la producción agrícola y el valor anual de la producción pecuaria por municipio. Esa información se obtuvo del Sistema de Información Agroalimentaria de Consulta (SIACON). Para la parte agrícola, dicho sistema cuenta con información de todos los cultivos y contiene datos anuales para cada municipio para la serie 1980-2020. A grandes rasgos, las variables que incluye son superficie sembrada, cosechada y siniestrada; cantidad producida, rendimiento obtenido, precio medio rural y valor monetario de la producción. En su parte agropecuaria, el SIACON cuenta con información de todas las cadenas pecuarias y su desagregación también es municipal para el mismo periodo de tiempo. Las variables reportadas de la actividad ganadera son volumen de producción, precio medio rural y valor de la producción.

Tabla 4 Valor de la producción

| Valor de la producción pecuaria por municipio (valores reales, año base 2020) | Valor de la producción agrícola por municipio (valores reales, año base 2020) | ||||||

|---|---|---|---|---|---|---|---|

| Año | Promedio | Desviación estándar | No. De Municipios | Año | Promedio | Desviación estándar | No. De Municipios |

| 2012 | $159,628.62 | $426,118.60 | 2440 | 2012 | $228,803.06 | $446,894.20 | 2436 |

| 2013 | $173,553.49 | $510,843.10 | 2440 | 2013 | $212,546.19 | $430,559.00 | 2436 |

| 2014 | $183,727.75 | $556,735.40 | 2440 | 2014 | $215,625.15 | $448,991.70 | 2436 |

| 2015 | $192,058.77 | $568,986.30 | 2440 | 2015 | $223,862.89 | $501,134.70 | 2436 |

| 2016 | $192,620.00 | $580,400.70 | 2440 | 2016 | $252,120.04 | $593,572.90 | 2436 |

| 2017 | $194,843.34 | $620,607.70 | 2440 | 2017 | $271,552.74 | $681,513.20 | 2436 |

| 2018 | $198,249.13 | $668,558.30 | 2440 | 2018 | $282,109.65 | $750,384.80 | 2436 |

| 2019 | $203,318.71 | $723,342.10 | 2440 | 2019 | $287,999.27 | $814,837.20 | 2436 |

| 2020 | $206,770.30 | $766,062.20 | 2440 | 2020 | $258,971.70 | $722,671.50 | 2436 |

Fuente: Elaboración propia con datos del (SIACON, 2021).

En esta investigación tenemos dos variables de impacto: el valor de la producción pecuaria y el valor de la producción agrícola. Ambas variables están medidas a nivel municipal, agregado anual. Se usó el Índice Nacional de Precios al Consumidor para calcular cada valor de la producción en pesos reales6 y esos fueron los valores usados en el análisis econométrico.

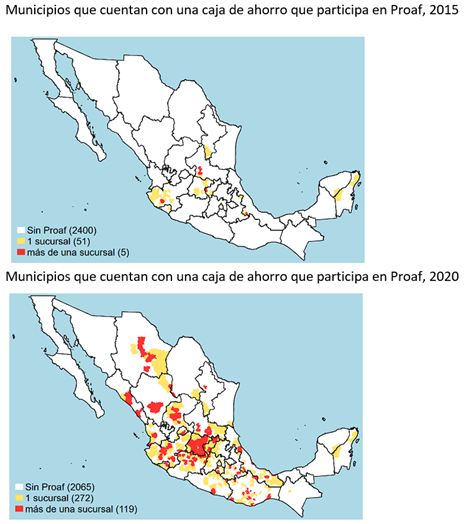

Nuestra variable de tratamiento, participación en Proaf se codifica como uno si un municipio cuenta con una sucursal de una caja que esté participando en el Proaf. La Figura 1 muestra cómo evolucionó con el tiempo la cantidad de municipios con sucursales que participan en Proaf y la Figura 2 muestra un mapa de los municipios con una sucursal que participa en Proaf en cada año. Se puede ver que, los municipios tratados conforman un universo geográficamente diverso y muestran una notable evolución en el periodo de análisis.

Fuente: Elaboración propia con datos de la Base de datos de inclusión financiera 2015.

Figura 1 Municipios con sucursales que participan en Proaf

Fuente: Elaboración propia con datos de Base de datos de inclusión financiera 2015.

Figura 2 Municipios con sucursales que participan en Proaf, 2015 y 2020

4.1 Implementación del programa

El Proaf permite a los agricultores familiares acceder a financiamiento productivo: de 2015 a 2020, el programa ha beneficiado a 50,632 productores, de los cuales 67 por ciento nunca habían tenido crédito con FIRA. Asimismo, el programa tiene un enfoque de género: 50 por ciento de los beneficiarios totales son agricultoras familiares, y casi 79 por ciento de estas pertenecen al estrato de acreditados de FIRA más pequeño (E1). Además, el Proaf detonó el crédito productivo en municipios con baja penetración financiera; del total del crédito canalizado a los agricultores familiares:

3 de cada 10 pesos se invirtió en municipios con grado de marginación muy alto, alto o medio.

3.5 de cada 10 pesos se invirtió en municipios que carecen de sucursales de la banca tradicional.

6.8 de cada 10 pesos se invirtió en municipios rurales, en transición o semiurbanos.

El Proaf mejoró indicadores financieros relevantes en las SOCAP, así como una mayor penetración de mercado. Antes de la intervención de FIRA, la cartera de crédito comercial de estas presentaba niveles bajos. Al cierre de 2012, la cartera comercial representó el 8 por ciento del total de la cartera de las cajas y 26 por ciento del total de la cartera. Desde que FIRA inició el fortalecimiento de las SOCAP y hasta 2020, la cartera de crédito comercial de estas ha crecido a una tasa promedio anual de 45 por ciento, para 2020, la cartera comercial representó más de 28 por ciento de su cartera total. Desde el año 2012 a la fecha, el índice de morosidad de las SOCAP ha disminuido en 1.9 puntos porcentuales. Lo anterior permite inferir que, a partir del fortalecimiento de FIRA, las cajas que operan el Proaf han aumentado su cartera comercial de forma sustentable.

Los agricultores familiares atendidos con el Proaf recibieron financiamiento en condiciones adecuadas de acuerdo con la actividad que realizan. Si bien, los montos de crédito otorgados son relativamente pequeños, la mediana del monto de crédito para avío es de 15 mil pesos y para refaccionario es de 30 mil pesos (aproximadamente, 750 USD y 1,500 USD, respectivamente), las condiciones del financiamiento son las de un crédito productivo. Por ejemplo, Aldasoro (2017) describe las tasas de interés de las microfinancieras en México y señala que, para 2015, la tasa mínima, la tasa promedio y la tasa máxima fueron, respectivamente, 19.2, 65.4 y 119. En el Proaf, para ese año, esas mismas tasas fueron de 7, 18.4 y 34. Es decir, la tasa promedio de un crédito del Proaf fue 47 puntos porcentuales menor que la tasa promedio de un crédito con una microfinanciera. Además, el plazo del crédito con Proaf se adapta a las circunstancias de las actividades económicas de los agricultores familiares: el plazo promedio de un crédito para capital de trabajo es de 12 meses y el de inversión fija es de 39 meses.

5. Principales resultados

La Tabla 5 muestra el impacto del programa en el valor de la producción agropecuaria según los diferentes universos. El modelo empírico es el mismo: en cada opción se emplearon los 9 años de observaciones. En la opción 1 se usaron todos los municipios de México, esto permite estimar una diferencia en diferencias nacional. En la opción 2 se eliminaron los municipios que tienen sólo sucursales bancarias, la lógica de esta opción es considerar un subconjunto de municipios más parecido entre ellos, al final sólo nos interesan los municipios “parecidos” donde las cajas pudieron tener algún impacto. Por ello, en la opción 2 se eliminan los municipios que carecen de sucursales de cajas de ahorro; en este caso esperemos que el impacto del Proaf debería ser mayor en comparación a la opción 1. Por último, en la opción 3 se considera sólo a los municipios con menos de 50 mil habitantes, es decir, municipios rurales. La lógica de esto es que el impacto pudiera ser diferenciado en municipios rurales.

Tabla 5 Impacto en el valor real de la producción agropecuaria, 2012-2020

| Log (valor real de la producción) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Agrícola | Pecuaria | Agropecuaria | |||||||

| (1) | (2) | (3) | (1) | (2) | (3) | (1) | (2) | (3) | |

| Proaf | 0.178*** | 0.196*** | 0.156*** | 0.053** | 0.055*** | 0.041* | 0.097*** | 0.106*** | 0.089*** |

| (0.022) | (0.023) | (0.029) | (0.016) | (0.016) | (0.019) | (0.016) | (0.017) | (0.021) | |

|

|

0.9653 | 0.9643 | 0.9582 | 0.9795 | 0.9802 | 0.9771 | 0.9826 | 0.9831 | 0.9810 |

| Observaciones | 21,892 | 17,910 | 18,186 | 21,929 | 17,925 | 18,201 | 21,954 | 17,944 | 18,216 |

Nota: Errores estándar están en paréntesis (con clúster a nivel municipio). Niveles de significancia usuales: *10%, **5% y ***1%. La columna (1) muestra el resultado para todos los municipios de México, la columna (2) excluye a aquellos municipios que sólo tienen sucursal bancaria y la columna (3) es para municipios con una población menor a 50,000 habitantes.

Las derivaciones de la Tabla 5 sugieren que el Proaf incrementa (estadísticamente significativo) el valor de la producción agrícola entre 16 y 20 por ciento, mientras que el valor de la producción pecuaria entre 4 y 6 por ciento de acuerdo con la especificación. Se puede observar como el impacto es mayor cuando se excluye a los municipios que solamente tienen sucursales de la banca tradicional. Es importante señalar que este es un estimado conservador, ya que existen municipios sin sucursales de caja que fueron beneficiados con un crédito del Proaf (spill-over effect, cuando el beneficiario viajó a tramitar su crédito).

Este análisis no establece que el impacto del Proaf en la adicionalidad económica sea directo o indirecto. Es decir, el impacto se podría deber al resultado del crédito erogado a través del Proaf (directo) o a un incremento en la competencia financiera local (indirecto) para otorgar créditos productivos a los agricultores familiares. Sin embargo, la evidencia mostrada indica que el Proaf tiene un impacto significativo en el valor real de la producción agropecuaria. Este hallazgo, dada la distribución geográfica de las cajas participantes en el programa y su importancia como actor local, indica que el Proaf puede contribuir a promover el desarrollo económico de los agricultores familiares.

6. Análisis de resultados y conclusión

Esta investigación estudia el efecto de un programa, enfocado en pequeños productores, de garantías públicas en México en el valor de la producción agropecuaria. Encontramos que la introducción de dicho programa cambió significativamente las tendencias en el valor de la producción agrícola y pecuaria. Como es de esperarse, el impacto es notoriamente mayor cuando se excluyen municipios que solo cuentan con sucursales de la banca tradicional. Según nuestras estimaciones, el Proaf incrementa el valor de la producción agrícola entre 16 y 20 por ciento, mientras que el valor de la producción pecuaria entre 4 y 6 por ciento. Este resultado va de acuerdo a la literatura que indica que el acceso al financiamiento impulsa el crecimiento económico, por ejemplo, Jayaratne y Strahan (1996) y Bruhn y Love (2014). Recientemente, también en línea con nuestros hallazgos, Gutiérrez et. al (forthcoming) encuentran que un choque (aumento) del crédito en México aumentó la creación de empleo formal.

Existen dos cuestiones a considerar al explorar la generalización de nuestros resultados. Como señalamos, las cajas de ahorro son el canal fundamental para implementar el programa. Esto se debió a que las SOCAP se localizan en regiones rurales donde representan la única y/o la mejor fuente de financiamiento formal; a que suelen tener amplia liquidez que puede aprovecharse para proveer créditos a los agricultores familiares y, finalmente, a que con frecuencia este segmento de agricultores son ahorradores en las SOCAP, lo que disminuye el riesgo moral. No obstante, con anterioridad a la implementación del programa, FIRA detectó que las cajas de ahorro tenían debilidades de tipo administrativo, organizativo y técnico. Estas debilidades se refieren básicamente a tres aspectos: la carencia de un plan de negocios que incluyera el crédito productivo, de un sistema adecuado para administrar los nuevos productos y las nuevas metodologías para otorgar este tipo de financiamiento y de recursos humanos con conocimiento en proyectos de inversión de actividades primarias. El Proaf vino a revolucionar esta situación mediante asistencia técnica y capacitación de FIRA: las cajas de ahorro incluyeron al crédito productivo como una nueva línea de negocio, desarrollaron sus sistemas administrativos para ofrecerlo y contrataron o capacitaron a personal con el conocimiento adecuado para evaluar pequeños proyectos productivos comunes para los agricultores familiares. Al final, esto implica que expandir el programa a nivel nacional no necesariamente derivaría en resultados similares sino se cuenta con una capacitación previa hacia las cajas de ahorro.

La banca de desarrollo desempeña un papel muy importante en los países en desarrollo al promover el acceso al financiamiento. El financiamiento es un elemento clave en el desarrollo de la economía (Levine, 2005), ya que por medio de este se canaliza, oportunamente, el ahorro de la sociedad hacia la inversión en proyectos productivos. No obstante, al evaluar el papel de la banca de desarrollo es importante asegurarse que sus acciones no estén desplazando recursos de la banca comercial (crowding out), es decir, que la banca de desarrollo no compita por acreditados con los intermediarios financieros privados. FIRA, en su papel de banca de desarrollo de segundo piso, fortaleció las capacidades de las SOCAP y, mediante el Proaf, combinó recursos públicos (fondo de garantías) y privados (capital de las SOCAP para los financiamientos). Este tipo de alianzas público-privadas, de acuerdo con la experiencia internacional (AIReF, 2019), representa un uso más eficiente de los recursos públicos en comparación con un programa en el que el sector público otorgue directamente los créditos.