text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

1. Introducción

La reciente pandemia COVID 2019, redefinió el concepto de incertidumbre y de miedo. Los métodos de proyección fallaron en muchos ámbitos de la vida humana siendo esta falla en los modelos financieros de las empresas. En dicha coyuntura se realizaron un sin número de pronósticos sobre el estimado de duración de la pandemia, sus probables impactos económicos y cómo es que se controlaría su dispersión. Sin embargo, aun cuando los esfuerzos por entender los impactos fueron tan amplios, los resultados fueron lamentables.

Desde el inicio de la pandemia, emisoras accionarias de distintos sectores, experimentaron movimientos abruptos a la baja para posteriormente crecer continua y exageradamente; atrayendo la atención del público inversionista.

Eventos como este, exigen a los estudiosos del tema, y específicamente científicos de la economía y de las finanzas se cuestionen las problemáticas que este tipo de comportamientos generan. Para caminar hacia delante en el uso de metodologías que ayuden a aproximar mejor la realidad y por ende ayuden a tomar mejores decisiones en la materia.

En la ciencia económica y financiera es notorio el uso excesivo de los mínimos cuadrados ordinarios1; para determinar fenómenos y estudiar los rendimientos y precios de los activos. En las finanzas se utilizan modelos unifactoriales como el de valuación de activos de capital (CAPM) Sharpe (1964), Lintner, (1965) o modelos mutlifactoriales como preciación por arbitraje (APT) como el de Ross (1976) o bien modelos como el de Fama y French (2015).

Lamentablemente en las finanzas modernas existe un abuso de la regresión por mínimos cuadrados para determinar betas, costo del capital y todo tipo de proyecciones. Dichos modelos presentan limitaciones importantes en cuanto a sus supuestos, que tienen que ver con normalidad en los errores, independencia de los represores, uso de una sola variable dependiente. El uso de técnicas de segunda generación como lo pueden ser las ecuaciones estructurales puede ayudar a estudiar otros comportamientos del mundo financiero y empresarial y, por ende, tomar mejores decisiones.

En la actualidad se observan empresas públicas que lideran el mercado y sectores que han sido claves para la economía en los últimos años. Específicamente el índice Standard and Poors (S&P500) destaca por su notable importancia de las empresas que cotizan en el mismo. Así, el motivo de la presente investigación es el de analizar si en los últimos años; posteriores a la crisis hipotecaria norteamericana, existen diferencias importantes en los rendimientos de los diversos sectores en un periodo de tiempo amplio considerando en años recientes, el efecto del Brexit, crisis petrolera, pandemia y guerra Rusia-Ucrania.

Para ello, se analizan 8 sectores modelados por medio de constructos por las empresas más importantes del Índice S&P 500 del mercado norteamericano. Se analiza bajo una hipótesis exploratoria y una naturaleza reflexiva sobre dos indicadores muy comentados en la actualidad, el primero de ellos el VIX o Volatility Index y el segundo de ellos el Black Swan Index o SKEW Index.

Wold (1975) desarrolla los principios estadísticos de la modelación por medio de mínimos cuadrados parciales y ecuaciones estructurales. Hair et al. (2019) exponen las virtudes del método estadístico relativo al uso de ecuaciones estructurales mínimos cuadrados parciales (PLS-SEM) y cuando esta técnica puede ser conveniente. Destacando puntos como lo son cuando se quiera estudiar desde perspectiva teórica-predictiva, cuando el modelo estructural sea complejo; o bien incluya constructos, cuando el modelo incluya razones financieras o datos similares, cuando se tenga una muestra pequeña, cuando existan preocupaciones por temas de distribución y falta de normalidad.

Ahora bien, particularmente, esta metodología ha sido poco utilizada en banca y finanzas (Avkiran y Ringle, 2018) por ello, resulta interesante la aproximación al ser un método de segunda generación que presente tantas bondades.

Así es como justamente el problema de investigación radica en que una nueva realidad requiere del uso de nuevas técnicas y metodologías poco usadas en temas financieros, al tener mercados más complejos se requieren metodologías que puedan ayudarnos a entender este nuevo tipo de movimientos y comportamientos ciertamente nos ayuden a comprender el complejo mundo bursátil.

Con ello surge una pregunta inicial de investigación, Si es que ¿Pueden los rendimientos sectoriales de constructos accionarios ser modelados por medio del VIX y el Índice SKEW utilizando PLS-SEM?, si es así, ¿qué sectores son más sensibles y cuales son significativos estadísticamente?

Es así como, el objetivo de la investigación es el de estudiar por medio de Mínimos Cuadrados Parciales y Ecuaciones Estructurales los rendimientos de las acciones del S&P500 y la conducta financiera por medio del VIX y el SKEW.

Con ello, la hipótesis de investigación versa sobre el hecho que los rendimientos accionarios; de las empresas más relevantes de la economía norteamericana pueden ser clasificados sectorialmente y modelados reflexivamente por medio del VIX y del SKEW, para con ello analizar que constructos son más sensibles a dichos índices y estudiar su significatividad estadística.

La presente investigación consta de 5 secciones, la primera de ella se refiere al Estado del Arte expuesto en torno a la modelación del VIX y el SKEW, así también el Estado del Arte sobre la técnica de modelado relativa a mínimos cuadrados parciales y ecuaciones estructurales en aras de explorar el método estadístico y su aplicación.

La segunda parte, se esboza el diseño y metodología de investigación construido sobre las diversas acciones del índice expuesto. Para la tercera sección se estima el modelo estadístico y se analizan los resultados obtenidos en base a sus coeficientes y su significatividad estadística.

En la cuarta parte se contrastan los resultados obtenidos y la última sección, se exponen conclusiones y recomendaciones pertinentes.

2. Estado del arte

La dinámica entre riesgo e incertidumbre ha sido abordada desde distintos ángulos Knight (1947) introduce ampliamente la incertidumbre y diferencia entre ambos conceptos al definir el riesgo relacionándolo a una probabilidad, misma que se puede estudiar y por el otro lado la incertidumbre como los eventos que no se pueden llegar a cuantificar. Esta definición suele ser muy relevante a la hora de comprender el riesgo como un concepto cuantificable y por ende puede ser administrado y manejado. Ellsberg (1961) define la incertidumbre de un evento, si este evento tiene una probabilidad no conocida.

Ahora la incertidumbre es sumamente importante culturalmente ya que existen sociedades que pueden sentirse amenazadas por situaciones ambiguas o no conocidas como lo expresa Hofstede (2016) al estudiar sus seis dimensiones culturales. Llama la atención que algunas de estas sociedades aceptan o no la incertidumbre y la enfrentan o la evitan. En las sociedades que evitan la incertidumbre habrá más ansiedad y estrés que las que no.

Para Mun (2016) existen 3 niveles de incertidumbre: la conocida, la desconocida y la incognoscible. La desconocida como su nombre lo dice es la que se ignora, pero puede ser simulada, así, estos pueden ser acontecimientos que tienden a ser conocidos con el paso del tiempo. Ejemplo de ello, podría ser la investigación y desarrollo de vacunas para la pandemia del COVID- 19 y como es que, pueden o no funcionar con el tiempo y conforme se van generando diversas situaciones.

El tercer tipo de incertidumbre; la incognoscible refleja justamente la total incertidumbre y riesgo que conlleva, podría no cambia con el paso de los días; ejemplos podrían ser un sunami o un terremoto como tal. Para Mun (2016) el riesgo es resultado de la incertidumbre. Otro concepto importante hoy en día específicamente al análisis de los mercados financieros es el concepto de mediocristan y extremistan.

Taleb (2018) mediocristan es cuando una muestra de algún experimento que se encuentra en consideración se hace más grande y ninguna observación puede modificar las propiedades estadísticas de la misma. En el caso contrario en extremistan, los eventos raros y su reflejo en la distribución de los datos mismo por medio de las colas generan un papel muy importante en determinar las propiedades de los fenómenos. Los eventos raros, que generan grandes impactos, y que son explicados a posteriori son los denominados en finanzas cisnes negros o Black Swans pueden ser estudiados desde otras ópticas en la cuales el riesgo de colas pesadas este presente. Es, así como la pandemia del coronavirus puede ser entendida como un evento de Cisne Negro, Antipova (2020) de acuerdo con los signos considerados y los graves desafíos para la actividad económica, la cohesión social e incluso la estabilidad política.

Existen importantes líneas de investigación entre la pandemia de Covid-19 y el mercado, ejemplo de ello; Phiri et al. (2023) analizan los rendimientos del mercado de valores del G20, y su correlación negativa, lo que significa que se observa un movimiento negativo en los rendimientos de las acciones a medida que se descubren más casos de infecciones por coronavirus. Apergis el al. (2023) proporcionan evidencia de que altos casos de COVID-19 ejercen un impacto significativo en la volatilidad implícita en condiciones de alta incertidumbre. También documentan que bajos casos de COVID-19 parecen no tener impacto en la volatilidad implícita en el mercado estadounidense, lo que sugiere que los mercados financieros responden solo al miedo extremo.

Ahora bien, como se ha comentado el concepto de incertidumbre puede ser muy complejo y justamente en su complejidad radica el interés. Chuliá et al. (2017) justamente comentan que la incertidumbre es una variable latente, difícil de medir, siendo justamente este el reto.

En los mercados financieros existen dos indicadores sumamente importantes de ser estudiados, el primero de ellos es el VIX o Volatility Index atribuido a Whaley (1993) por el Chicago Board Options Exchange (CBOE) calculado sobre el S&P100 inicialmente, es así como, este indicador es la medida de la volatilidad esperada en un periodo de tiempo regularmente de 30 días. Dicho indicador sufre un ajuste en el año 2003 cuando el CBOE junto con Goldman Sachs actualizan el VIX basándolo en el S&P 500 agregando los precios ponderados de las opciones. Dicho índice refleja el miedo en el mercado y presenta típicamente una correlación negativa con los rendimientos accionarios. Así, si el índice de volatilidad aumenta, aumenta el miedo y los rendimientos accionarios disminuyen, por otra parte, si el índice baja, disminuye el miedo y los rendimientos accionarios suben.

El otro indicador relevante para estudiar es el índice SKEW, mismo que se genera también por el CBOE y desde el año 2011 con la idea de medir el riesgo de colas pesadas. Dicho índice refleja un tema un tanto distinto al VIX, Elyasiani, Gambarelli y Muzziolic (2018) explican el análisis de este en el cual valores superiores a 100 implican un sesgo neutral al riesgo negativo y, hacia la izquierda indicando que se esperarían valores negativos más que valores positivos.

En las modelaciones bursátiles es común que las distribuciones empiricas de los rendimientos financieros presenten colas pesadas y asimetria negativa, de acuerdo con Campisi, el al. (2023) la ocurrencia de eventos extremos y negativos es mas probable que en una distribucion normal.

Lamentablemente la mayoria de los supuestos de modelacion se centran en distribuciones normales que distan mucho de ser lo que se encuentra en la realidad y mucho menos en contextos de cisnes negros u otro tipo de indicadores por ello es relevante el utilizar otro tipo de indicadores.

Demiralay y Kilincarslan (2022), llevan a cabo una investigación empírica utilizando medidas de incertidumbre; siendo dos de ellas el VIX y el SKEW sobre REITs2 encontrando evidencia de relación asimétrica no lineal y en diversas dependencias sectoriales. Liu et al. (2022) utilizan un valor umbral del VIX para mejorar en su predictibilidad, encontrando que el VIX en determinados umbrales puede ser muy poderoso en expansiones y recesiones. Mora et al. (2021) examinan el Índice SKEW bajo una óptica mensual, analizando no solo el SKEW sino adicionando otros índices relativo al miedo, encontrando una relación positiva entre el SKEW y los retornos del S&P 500.

Wang (2022) analiza acciones del NYSE y del NASDAQ utilizando el SKEW Index como un indicador de avaricia del inversionista, al ser utilizado como un indicador de recomendación en los cuales los inversionistas pueden experimentar retornos anormales. Ganando más, cuando los inversionistas invierten en acciones con recomendaciones de actualización durante el período con un aumento en SKEW. Así también analizan el VIX como indicador de miedo.

Cao y Zhang (2020) comparan la relevancia del VIX versus la del SKEW, concluyendo que el primero de ellos es un índice muy informativo y el segundo es muy ruidoso y no contiene información importante para los precios de las opciones, por último, es relevante también las aportaciones de Bevilacqua y Tunaru (2021) que estudian al VIX como la medida del mercado que refleja lo probable y el SKEW como un índice más relacionado a movimientos extremos en el mercado, o bien; lo improbable.

2.1 PLS SEM como técnica de modelación

El uso de PLS-SEM como técnica de modelación exhibe virtudes importantes de ser analizadas. Primeramente, es relevante comentar que, en modelos multifactoriales las variables explicativas deberán de ser independientes y sin correlación entre ellas (Farrar y Glauber, 1967), de no serlo así se generan problemas de multicolinealidad.

La multicolinealidad suele ser problemática cuando el modelo la presenta, ya que la estimación por mínimos cuadrados ordinarios (MCO) es inestable (Rodríguez, 2020). Una de las soluciones a este problema es modelar por medio de ecuaciones estructurales y específicamente mínimos cuadrados parciales (Garson, 2016) porque puede tratar con problemas de multicolinealidad (Temme, Kreis y Lutz, 2006).

Otro de los problemas que puede ayudar a resolver PLS-SEM es justamente cuando se cuenta con pocos datos (Reinartz et al., 2009) y ello puede generar problemas de convergencia. Así también, PLS-SEM no requiere ninguna forma distributiva para las variables medidas por lo que existe una ventaja importante en que no realiza supuestos sobre la distribución (Hair et al. 2017), PLS-SEM es un método no paramétrico.

Las estimaciones de los coeficientes forman una distribución bootstrap, que puede explicarse como una aproximación a la distribución de muestreo, y sobre esta distribución se determina el error estándar y la desviación estándar de los coeficientes (Hair et al. 2017) siendo una aproximación buena del coeficiente en la población. La modelación PLS-SEM es considerada una técnica de segunda generación misma que presenta flexibilidad en el modelado pudiendo generar tanto constructos reflexivos como constructos formativos.

De acuerdo con Martínez Ávila y Fierro Moreno (2018), los primeros de ellos, se les considera un modelo de medida donde los indicadores de las variables latentes son competitivos entre sí, la relación causal va de la variable latente a los indicadores, por otra parte, en el caso del modelo formativo cada indicador representa una dimensión que hace significar a la variable latente. Por otra parte, es importante comentar que la validación es distinta en cada tipo de construcción de constructos, en donde en el presente caso la modelación se estipula reflexivamente.

3. Diseño y metodología de investigación

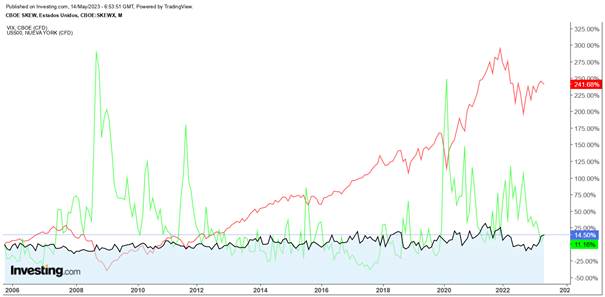

Tal y como se observa en la Figura 1, de acuerdo con la crisis hipotecaria el índice de volatilidad (VIX) en verde sube estrepitosamente y el mercado S&P500 en rojo cae fuertemente, reflejando la asimetría de la que se habla mucho. Al analizar en el mismo grafico el índice SKEW se nota un tanto estable debido a su escala, pero también, se ubican oscilaciones que no quedan muy claras a la vista.

Fuente: Recuperado de: investing.com, https://invst.ly/1021-3

Figura 1 Correlación Entre S&P500, VIX, SKEW Index

Si se estudia la crisis del año 2020 se observa el mismo movimiento alcista muy fuerte en el VIX y una caída en los rendimientos accionarios ciertamente al incluir el análisis gráfico del SKEW, esta muestra oscilaciones también muy interesantes de ser estudiadas.

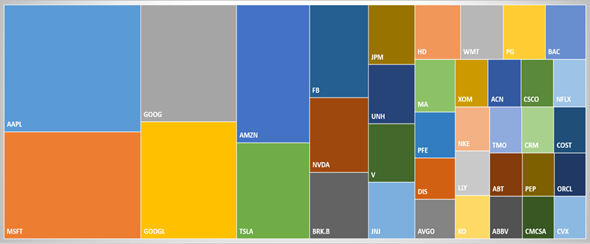

Es también relevante observar la importancia en relación con la capitalización de las diversas acciones que cotizan en el S&P500 para aproximar diversos sectores e impactos.

Fuente: Elaboración propia

Figura 2 Peso Ponderado de las Empresas más Relevantes en Capitalización del S&P500

Se realiza una clasificación sectorial de los constructos a modelar de acuerdo con la formación de https://www.liberatedstocktrader.com y de la plataforma https://es.tradingview.com/ mismo que se incluye en el anexo 2. Con ello, se formula la siguiente hipótesis de investigación:

H1: Los rendimientos accionarios de las empresas más relevantes de la economía norteamericana clasificados sectorialmente pueden ser modelados reflexivamente por medio del VIX y son estadísticamente significativos.

H2: Los rendimientos accionarios de las empresas más relevantes de la economía norteamericana clasificados sectorialmente pueden ser modelados reflexivamente por medio del SKEW INDEX y son estadísticamente significativos.

3.1 Variables exógenas

El modelo expuesto se realiza utilizando los rendimientos accionarios de los diversos sectores representados por las empresas de mayor capitalización de este, utilizando también como criterio el que tengan suficiente información disponible en un contexto histórico de cotización. Es así como, se estudian 23 compañías para reflejar efectos importantes de los sectores que encabezan.

Se modelaron distintos constructos buscando similitudes entre las compañías ya que algunas de ellas podrían también encontrarse en dos o más sectores a la vez, y se modelaron también de acuerdo con sus correlaciones.

Es así como, se modelan como variables exógenas 8 constructos. Algunos de ellos se modelan unitariamente u otros son formados hasta por 6 acciones. Los constructos expuestos son Electrónico y Tecnológico (Electronic and Tech), Servicios al consumidor (Consumer Services), Ventas al por menor (Retail), Sector Salud (Health) Bienes no durables de consumo (Consumer Non Durables), Bienes durables de consumo (Consumer Durables), Sector Energético (Energy), Sector Financiero (Finance).

Se modelan por otra parte dos constructos endógenos, el primero de ellos formado por el VIX y el segundo de ellos con el Índice SKEW. En la estimación PLS-SEM, existen dos modelos: de medición y estructural; El segundo se expresa matemáticamente como:

Donde

Donde

Con ello, se formaron los diversos constructos dada la naturaleza del sector y los factores que para el presente caso todos fueron mayores a .675 Ciertamente se realiza todo reflexivamente, como Chin (2000), dado que los constructos presentan características comunes o símiles en cuanto a sector, y no presentan independencia.

Al tomar en cuenta la capitalización de las acciones que forman cada uno de los constructos y evaluar el peso del indicador total se destaca la importancia o relevancia sectorial. Es así como, el sector Electronic and Technology que une Electronic Technology y Technology Services agrupa cerca del 20.96% del índice total. Por otra parte, el sector Consumer Services se representa con un constructo unitario por la empresa The Walt Disney Company representando el 0.64% del total.

Amazon se encuentra en un constructo unitario representado el sector Retail con un peso del 3.87%. El sector salud (Health) compuesto el sector salud-tecnología y servicios de salud abarca un 3.90% del índice y el sector consumo no duradero (Consumer Non Durables) representa un total del 1.99%.

También se puede de esta forma modelar el sector energético (Energy) que pondera un 1.12%, el sector relativo a bienes de consumo duradero (Consumer Durables), representado por Tesla exclusivamente con un peso del 2.70%, y, por último, el sector financiero (Finance) con un peso del 4.46%3.

3.2 Variables endógenas

Por otra parte, las variables dependientes o bien endógenas en cuanto al método estadístico destacan en primera instancia el VIX. Para tratar de comprender conceptualmente el mismo esta volatilidad implícita es la volatilidad que debería de tener el índice S&P500, entendiendo que un inversor comprará una opción de compra “call”4 si espera que el mercado sea alcista, y una opción de venta “put”5 con una expectativa bajista.

Un VIX cercano a cero implicaría confianza y un VIX alto cercano a 100, implicaría lo contrario; el miedo. Así este indicador típicamente es contario o bien tiene una correlación negativa con el índice S&P500. Aumentos reflejarían miedo en el mercado y por ende el precio de los activos debería de disminuir y disminuciones en el VIX reflejarían confianza y por ende el precio de las acciones debería de aumentar.

Por otra parte, el SKEW mide la esperanza de la no normalidad de los rendimientos del índice S&P500, esta falta de normalidad implica asimetría con relación a los precios de ejercicio, por ende; los diversos puts y calls valuados en igual precio de ejercicio mostraran diferentes volatilidades implícitas.

Así, este índice con valores cercanos a 100 reflejaría distribución de los rendimientos con aproximación gaussiana; tipo normal. Pero valores alejados o superiores al 100, un sesgo mayor, mayor probabilidad de valores atípicos negativos generalmente6. La lógica en un mercado que actúa normalmente es que el precio de los puts debería de ser simétrico al precio de los calls. Pero en un mercado no simétrico los puts fuera del dinero serían más caros regularmente que los calls en la misma situación. Ello refleja la posición de cobertura con lo cual se podría básicamente comprar puts (subirá el precio) o vender calls (bajará el precio de estos).

4. Resultados y discusión

Para el Diseño de la presente investigación se utilizó una base de datos mensual, que va desde marzo de 2013, hasta el periodo de abril del año 2022. Se intenta contar con el mayor número de observaciones posibles y el mayor número de empresas ya que algunas de ellas cotizan desde dicha fecha; tal es el caso de ABBV desde el año 2013 o bien FB desde junio 2012, con ello, se eliminaron las que no tenían tanto historial y se utilizaron únicamente las que sí. Posteriormente, se trataron los datos en sus tasas compuestas y se formaron los constructos por la naturaleza de su sector y correlación al mismo.

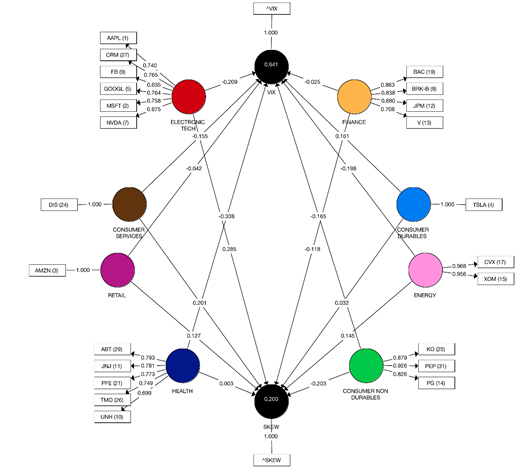

Es así como, un primer análisis (Tabla 1) muestra correlaciones negativas entre los “paths”7 y los rendimientos accionarios, lo que significa que en todos los casos se presentan correlaciones negativas, salvo en el caso de Bienes durables de consumo.

Así, también destaca que el sector más sensible al VIX es el sector Salud y el menor de ellos el sector financiero, hecho interesante, ya que lo que bajo la presente óptica el sector salud, es un sector sensible al miedo de los inversionistas y el sector financiero un sector insensible al miedo de los inversionistas.

Al analizar la sensibilidad sobre el SKEW o el Black Swan Index se observa que el sector más sensible es el sector Electrónico y Tecnológico, sector que es sumamente sensible ante efectos de alta volatilidad. Por otra parte, el sector menos sensible a dicho indicador es el sector ventas al por menor. Ciertamente se observa que los únicos dos sectores que presentan correlaciones negativas son el sector Bienes de Consumo no durable (sector atípico al igual en el VIX) y el Financiero.

Ahora bien, en el siguiente análisis se han utilizado ambos índices para contrastar cuál de ellos es significativo estadísticamente. La siguiente Tabla 1. muestra dichos rendimientos y la sensibilidad a cada uno de los sectores analizados. Al analizar la significatividad estadística al 90%, el sector Salud no es sensible al SKEW destacando antagónicamente como el sector más sensible y estadísticamente significativo al VIX hecho interesante, al entenderse en constructos como el sector más miedoso.

El sector Electrónico y Tecnológico es significativo estadísticamente a ambos indicadores, es el sector más sensible al SKEW .2846, y el segundo más sensible al VIX, hecho muy claro ya que dicho sector es un sector muy actual y sensible ante la incertidumbre y el miedo y uno de los sectores más favorecidos durante la pandemia (Bribiesca et al. 2020).

Los sectores servicios de consumo y bienes de consumo durables no fueron significativos estadísticamente al ser modelados contra el SKEW. Sin embargo, al ser modelados versus el VIX si lo fueron. Bienes de consumo no durables es significativo al 90% de confianza8 tanto al VIX como al SKEW, aunque con un signo negativo en ambos casos.

El sector energético construido por dos compañías muy importantes fue estadísticamente significativo al VIX, y no al SKEW. Por último, el sector financiero y ventas al por menor, no tuvo relación estadística con ninguno de ambos indicadores.

Tabla 1 Análisis de Senderos y Significatividad Estadística 90%

| Sector | VIX | 90% | 95% | SKEW | 90% | 95% |

|---|---|---|---|---|---|---|

| Consumer Durables | 0.1611 | ** | *** | 0.0321 | ||

| Consumer Non Durables | -0.1647 | ** | -0.2035 | ** | ||

| Consumer Services | -0.1547 | 0.2014 | ||||

| Electronic Tech | -0.2091 | ** | *** | 0.2846 | ** | *** |

| Energy | -0.1982 | ** | *** | 0.1450 | ||

| Finance | -0.0246 | -0.1179 | ||||

| Health | -0.3381 | ** | *** | 0.0030 | ||

| Retail | -0.0418 | 0.1273 |

Fuente: Elaboración propia

Fuente: Elaboración propia por medio de SmartPLS software desarrollado por Ringle, C. M., Wende, S., and Becker, J.-M. 2015. "SmartPLS 3." Boenningstedt: SmartPLS GmbH, http://www.smartpls.com.

Figura 3 Análisis de Senderos y Formación de Constructos Modelo Reflexivo S&P 500

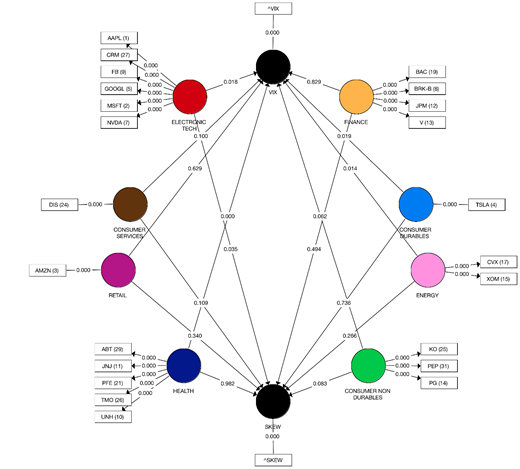

Fuente: Elaboración propia por medio de SmartPLS software desarrollado por Ringle, C. M., Wende, S., and Becker, J.-M. 2015. "SmartPLS 3." Boenningstedt: SmartPLS GmbH, http://www.smartpls.com.

Figura 4 Bootsrapping de Constructos Modelo Reflexivo S&P 500

4.1 Consistencia interna y fiabilidad de los indicadores

De acuerdo con Garson (2016) los loadings para formar los diversos constructos, que conectan los factores a las variables, deberán de ser significativos e interpretados como la raíz cuadrada de .708 (.708) representando un .50 de confiabilidad.

En el presente se tomaron dos valores marginales cercanos a dicho valor limítrofe, tal es el caso de: .675 y .699, basados en el criterio de que, se eliminen siempre y cuando ello mejore la fiabilidad compuesta en la varianza media extraída o AVE sobre el valor sugerido. Sin embargo, indicadores con cargas bajas pueden quedarse dependiendo de su validez e indicadores con cargas muy bajas, debajo de .40 deberán siempre ser eliminados Hair et al. (2017). En relación con la Alfa de Cronbach (Tabla 2), su cálculo fue superior a .8 en todos los casos; considerada una escala buena. La Rho-A no presenta problemas siendo el menor de ellos de .8177. Hair et. al (2017) comentan que, para el caso de la fiabilidad compuesta valores de .6 a .7 son aceptables exploratoriamente, .7 a .9 para mejores modelos y valores entre .9 a .95 podrían no ser deseables, ya que implicaría que las variables que se están incluyendo en el constructo miden el mismo fenómeno.

Es así como el caso de Consumer non durable y Energy tienen este efecto y pueden estar midiendo el mismo fenómeno, el primero de ellos es un constructo singular con la empresa TSLA y el segundo de ellos en un constructo compuesto por dos empresas del ramo energético por las empresas: CVX y XOM. Para el caso del AVE, este debería de ser mayor a .5 (Höck y Ringle, 2006) así como más grande que los Crossloadings, Garson (2016) comenta que el AVE debajo de .50 significa que el error de la varianza excede la varianza explicada.

Tabla 2 Validez de los Constructos

| Alpha de Cronbach | rho_A | Fiabilidad compuesta | Average Variance Extracted (AVE) | |

|---|---|---|---|---|

| Consumer Durables | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

| Consumer Non Durables | 0.8508 | 0.8630 | 0.9096 | 0.7707 |

| Consumer Services | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

| Electronic Tech | 0.8179 | 0.8233 | 0.8684 | 0.5250 |

| Energy | 0.9204 | 0.9373 | 0.9615 | 0.9258 |

| Finance | 0.8410 | 0.8410 | 0.8946 | 0.6810 |

| Health | 0.8165 | 0.8177 | 0.8721 | 0.5774 |

| Retail | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

| Skew | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

| Vix | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

Fuente: Elaboración propia

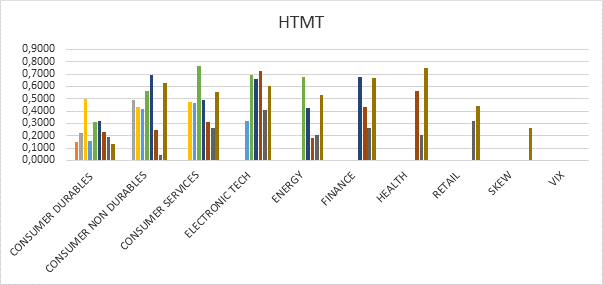

Con relación a la Figura 5 y a las correlaciones HTMT (Heterotrait- Monotrait Ratio of correlations) existen bondades importantes de utilizar este método, sobre el criterio de Fornell-Larcker expuesto en el (anexo 1), ya que en casos no es suficientemente sensible para encontrar problemas de validez de la discriminante con un valor límite de .90 (Henseler et al. 2015), por ende, se le da cierta importancia sobre el criterio de Fornell-Larcker.

Se observan ratios de correlaciones HTMT válidos, como se observa en la gráfica pasada. Así también, no se observan problemáticas fuertes de multicolinealidad reflejada en el factor de inflación de la varianza (VIF) expuesto en la siguiente Tabla 3. La multicolinealidad puede ser un problema si el factor de inflación de la varianza excede 5 (Hair et al. 2017).

Tabla 3 Factor de Inflación de la Varianza

| VIF exteriores | VIF Interiores | |||

|---|---|---|---|---|

| VIF | SKEW | VIX | ||

| AAPL (1) | 1.6578 | Consumer Durables | 1.2804 | 1.2804 |

| ABT (29) | 2.0057 | Consumer Non Durables | 1.7175 | 1.7175 |

| AMZN (3) | 1.0000 | Consumer Services | 2.0538 | 2.0538 |

| BAC (19) | 4.5574 | Electronic Tech | 2.5987 | 2.5987 |

| BRK-B (8) | 1.8823 | Energy | 1.5975 | 1.5975 |

| CRM (27) | 1.7386 | Finance | 3.1161 | 3.1161 |

| CVX (17) | 3.6600 | Health | 2.1624 | 2.1624 |

| DIS (24) | 1.0000 | Retail | 1.9291 | 1.9291 |

| FB (9) | 1.4847 | |||

| GOOGL (5) | 1.7500 | |||

| JNJ (11) | 1.6800 | |||

| JPM (12) | 4.9574 | |||

| KO (25) | 2.2001 | |||

| MSFT (2) | 1.8662 | |||

| NVDA (7) | 1.5571 | |||

| PEP (31) | 2.8911 | |||

| PFE (21) | 1.6835 | |||

| PG (14) | 1.8894 | |||

| TMO (26) | 1.8323 | |||

| TSLA (4) | 1.0000 | |||

| UNH (10) | 1.3785 | |||

| V (13) | 1.3442 | |||

| XOM (15) | 3.6600 | |||

| ^SKEW | 1.0000 | |||

| ^VIX | 1.0000 | |||

Fuente: Elaboración propia

4.2 Relevancia Predictiva

El modelo PLS-SEM utiliza dos tipos de predicciones básicamente, la que calcula el R y F cuadrados y la predicción utilizada para cálculo del Blindfolding y PLS predict.

Así también al analizar la Tabla 4, las características del modelo de ruta, y en el entendido que el presente método se basa también en minimizar el error surge el estadístico R-cuadrado (R²), como una medida de la bondad de esta. Es así como, se puede observar importancia del VIX con una R² de .6413, a diferencia del SKEW con una R-cuadrada del .1996. El F- cuadrado, mide el cambio en la R² original versus la R² del modelo omitido, así, se puede estudiar el efecto de eliminar algunos sectores como lo son el sector Consumer durables y Health en el índice SKEW es muy bajo y para el caso del VIX es muy bajo sector Financiero y Retail.

Tabla 4 F y R cuadrados

| F-cuadrado | SKEW | VIX | R -cuadrado | Valor |

|---|---|---|---|---|

| Consumer Durables | 0.0010 | 0.0565 | SKEW | 0.1996 |

| Consumer Non Durables | 0.0301 | 0.0440 | VIX | 0.6413 |

| Consumer Services | 0.0247 | 0.0325 | ||

| Electronic Tech | 0.0389 | 0.0469 | ||

| Energy | 0.0164 | 0.0686 | ||

| Finance | 0.0056 | 0.0005 | ||

| Health | 0.0000 | 0.1474 | ||

| Retail | 0.0105 | 0.0025 |

Fuente: Elaboración propia

4.3 Blindfolding

El blindfold no es una técnica fuera de la muestra y solo se eliminan puntos específicos de datos. Así, para el presente se utiliza una distancia de omisión de 7 siendo el valor recomendado entre 5 y 12 (e.g., Hair et al., 2017). También, se utilizaron dos métodosCrossvalidated Redundancy (CCR) y Crossvalidated Communality (CCC)9. El Q-cuadrado (Q²) positivo significaría que el modelo pronostica mejor que el referente del valor promedio. Por lo que, el modelo PLS -SEM se encontraría por encima de la media o promedio. En el primer caso el Q² de SKEW tiene un efecto predictivo bajo y en el caso del VIX un efecto predictivo alto.

Tabla 5 Redundancia con Validación Cruzada y Comunalidad con Validación Cruzada.

| CCR | CCV | ||||||

|---|---|---|---|---|---|---|---|

| SSO | SSE | Q² | SSO | SSE | Q² | ||

| Consumer Durables | 110 | 110 | Consumer Durables | 110 | 1.0000 | ||

| Consumer Non Durables | 330 | 330 | Consumer Non Durables | 330 | 167.8316 | 0.4914 | |

| Consumer Services | 110 | 110 | Consumer Services | 110 | 1.0000 | ||

| Electronic Tech | 660 | 660 | Electronic Tech | 660 | 435.9914 | 0.3409 | |

| Energy | 220 | 220 | Energy | 220 | 95.3559 | 0.5666 | |

| Finance | 440 | 440 | Finance | 440 | 244.5029 | 0.4443 | |

| Health | 550 | 550 | Health | 550 | 353.4011 | 0.3575 | |

| Retail | 110 | 110 | Retail | 110 | 1.0000 | ||

| SKEW | 110 | 99.8462 | 0.0923 | SKEW | 110 | 1.0000 | |

| VIX | 110 | 51.5973 | 0.5309 | VIX | 110 | 1.0000 | |

Fuente: Elaboración propia

5. Contraste de resultados

Para tener un resultado de la calidad predictiva del modelo utilizado, se realiza una validación cruzada k-fold para así poder comparar los resultados de la presente metodología versus un modelo lineal estimado por mínimos cuadrados ordinarios.

Los datos de entrenamiento (training) son los datos que producen los coeficientes y los pesos, R-cuadrado, y demás indicadores. Los datos de prueba (test) son los datos que no fueron utilizados para estimar el modelo.

Así también se calcula el RMSE (Root Mean Square Error of Predictions), el MAE (Mean Absolute Error), el MAPE (Mean Absolute Pertentage Error) y por último, se compara también con el Q² generado por medio del proceso de blindfolding. La validación cruzada se realizó con una parametrización de 10 splits, así el algoritmo predice cada doblez con los k-1 utilizando para ello el procedimiento de Shmueli et al. (2016).

La interpretación de los resultados del valor Q² es similar a la evaluación de los valores Q² obtenidos mediante el procedimiento dentro de la muestra. Si el valor de Q² es positivo, el error de predicción de los resultados de PLS-SEM es menor que el error de predicción de usar simplemente los valores medios. Es así como, en ese caso en la presente modelación PLS-SEM puede estar ofreciendo un mejor rendimiento predictivo.

Cabe comentar que, el modelo de regresión lineal LM (linear model) ofrece errores de predicción y estadísticas de resumen que ignoran el modelo de ruta PLS especificado. Una comparación con los resultados de PLS-SEM ofrece información sobre si el uso de un modelo mejora la capacidad predictiva al ser comparado con una estimación por mínimos cuadrados, en cuyo caso los resultados son expuestos como LM. Es así como, los resultados de PLS-SEM deberían tener un error de predicción menor.10

Tabla 6 Errores Generados por PLS-SEM y por LM

| RMSE | MAE | MAPE | Q2 | RMSE | MAE | MAPE | Q2 | ||

|---|---|---|---|---|---|---|---|---|---|

|

SKEW PLS-SEM |

0.0646 | 0.0499 | 192.4726 | 0.0378 |

SKEW LM |

0.0726 | 0.0571 | 270.7878 | -0.2152 |

|

VIX PLS-SEM |

0.1732 | 0.1365 | 392.8735 | 0.5440 |

VIX LM |

0.1990 | 0.1525 | 419.1431 | 0.3981 |

Nota: los resultados del lado derecho de la tabla son los relativos a errores generados bajo un modelo lineal o por medio de mínimos cuadrados ordinarios, los datos de la izquierda son generados por medio de ecuaciones estructurales y mínimos cuadrados parciales.

Fuente: Elaboración propia

Para finalizar con el análisis se expone la siguiente tabla siguiendo los lineamientos de Hair et al. (2019), para la presentación de los criterios de validación de modelos reflexivos expuesta como Tabla 7, en la cual se observan los resultados totales.

Tabla 7 Validez Total de Modelos Reflexivos

| Modelo Reflexivo | Criterios | Validación |

|---|---|---|

| Loadings | ≥.7 o .6 para estudios exploratorios | Se tomaron los presentes aun cuando existen dos de ellos muy cercanos a este valor .675 y .699, ello mejora la fiabilidad compuesta en el AVE. |

| Fiabilidad compuesta | Mayor a .7 | Mayor en todos los casos. |

| Validez de convergencia | AVE ≥.5 | Mayor en todos los casos. |

| Validez de discriminante | Para constructos símiles conceptualmente HTMT <.90 constructos diferentes <.85. | Cumple. |

| Colinealidad | Casos de probable multicolinealidad cuando el VIF es mayor o igual a 5, casos de posible colinealidad cuando el VIF ≥3-5 Idealmente el VIF debería de ser <3 | Cumple, pero con posible colinealidad solo en el constructo Finanzas. |

| R-cuadrado | .75, .50, y .25 son considerados substanciales, moderado y efectos débiles. | El análisis del R² relativo al VIX implica un efecto moderado y para el caso del SKEW R² un efecto bajo, entendiéndose que el presente estudio sea un estudio no experimental. |

| Q-cuadrado | Valores mayores a .25 y .50 son pequeños, medianos y considerables de acuerdo con la relevancia predictiva. | Se utilizaron dos métodos: Crossvalidated Redundancy y el Crossvalidated Communality. En el primer caso el Q² de SKEW tiene un efecto predictivo bajo y en el caso del VIX un efecto predictivo alto. |

| PLS Predict | Comparar los modelos LS versus los PLS | El RMSE y el MAE son menores en caso de PLS que LM. |

| Comparativa entre modelos | Minimizar el BIC or GM. | El modelo buscó intentar de minimizar el BIC. |

Fuente: Elaboración basada en Hair et al. (2019).

6. Conclusiones y recomendaciones

Se concluye la validez de la primera hipótesis de investigación (H1) que mide el miedo de los inversionistas, y por tanto se acepta que los rendimientos accionarios de las empresas más relevantes de la economía norteamericana clasificadas sectorialmente pueden ser modelados reflexivamente por el índice del VIX, utilizando el método de ecuaciones estructurales bajo mínimos cuadrados parciales, existiendo salvedades en la significatividad estadística del sector servicios de consumo, sector financiero y sector de ventas al por menor.

Con relación a la segunda y última hipótesis de investigación (H2) que trata de medir la incertidumbre o lo que comúnmente se denomina “cisnes negros”, se acepta que los rendimientos accionarios de las empresas más relevantes de la economía norteamericana clasificadas sectorialmente, pueden ser modeladas reflexivamente por medio del SKEW Índex, utilizando el mismo método, existiendo salvedades en la significatividad estadística en los sectores, bienes de consumo durables, servicios de consumo, sector energético, financiero, salud y sector de ventas al por menor.

Después de analizar la validez del modelo y el comportamiento de los diversos sectores accionarios con el VIX y el SKEW. Al utilizar el método híbrido de mínimos cuadrados parciales y ecuaciones estructurales, se destaca que, sigue siendo la volatilidad implícita VIX, el indicador clave para el análisis del miedo, particularmente en el índice del S&P500.

Es así como el VIX explica más en términos de R² que el SKEW al ser modelado reflexivamente, (R² de 64.13% VIX versus R² 19.96% del SKEW). Así también bajo la óptica de la presente metodología, se podría afirmar que los sectores más emocionales (sensibles al miedo) durante el periodo analizado en S&P500 son el sector Salud, el Electrónico-Tecnológico y el sector Energético (significativos al 95%) en los cuales se pueden presentar sesgos emocionales y heurísticos o comportamientos que tiendan a hacer complejo el análisis.

Por otra parte, es relevante comentar que, existe correlación negativa entre el VIX y los diversos rendimientos sectoriales salvo en el caso del sector Consumer-Durables modelado como constructo único por la empresa Tesla, misma que presenta un comportamiento interesante de ser estudiado, pudiendo ser inadecuado al ser modelado bajo el presente método.

Continuando es relevante estudiar que no existe significatividad estadística (95%) entre el VIX y sectores Financiero, Retail y Consumer Services, ello; reflejaría que dichos sectores no reaccionaron al indicador del miedo. Estas acciones analizadas como constructos pueden ser relevantes para inversionistas que busquen otro tipo de comportamiento al ser consideradas como constructo inelástico al índice VIX y mucho menos al índice SKEW.

Se puede observar que, el SKEW Index solo fue significativo en el sector Electrónico y Tecnológico con una relación positiva; hecho lógico, ya que al ser un riesgo de colas pesadas se esperaría justamente que afecte a menos sectores por la naturaleza de este. Por otra parte, al comparar los errores bajo ejercicio PLS-SEM, estos tienden a ser menores en la presente aplicación financiera al compararse con los mínimos cuadrados. Lo que sugiere es justamente las bondades de otros métodos alternativos que permitan otro tipo de modelaciones en la ciencia financiera, modelaciones más complejas o flexibles para poder estudiar otro tipo de características conductuales del mercado.

Bajo la óptica de Blindfolding el Q² de SKEW tiene un efecto predictivo bajo y en el caso del VIX un efecto predictivo alto.

Por último, al aplicar metodologías de Machine learning comparando datos fuera de la muestra utilizando muestran tanto que El RMSE y el MAE son menores en caso de PLS- SEM que LM, lo que sugiere nuevamente que habrá que ahondar en aplicaciones de la presente técnica al mercado financiero y sus posibles repercusiones. Se ha podido cumplir con el objetivo al demostrar que el miedo se modela adecuadamente con el VIX y la esperanza de la no normalidad de los rendimientos se modela adecuadamente con el SKEW, utilizando ecuaciones estructurales.