text new page (beta)

text new page (beta) Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

O processo de industrialização ocorreu em momentos distintos para os países ao redor do mundo. O seu primórdio é na Inglaterra do século xviii e avança de maneira difusa e em momentos diferentes, principalmente nos países periféricos –aqueles que tiveram sua industrialização considerada como tardia ou atrasada. O desenvolvimento do setor financeiro dos países, segundo trabalhos como o de Gerschenkron (1962), Goldsmith (1969), Zysman (1983), Rajan e Zingales (1998), King e Levine (1995) e Levine (1997), proporcionou o desenvolvimento econômico. De forma inversa, o lento desenvolvimento do setor financeiro (mercado de capitais e bancos) pode ter atrasado o desenvolvimento econômico de países da América Latina (Marichal, 2022).

O presente trabalho tem como objeto de estudo a constituição da indústria química no Brasil, mais especificamente em São Paulo entre o final do século xix a meados do século xx. Tal setor industrial é importante, visto que se apresenta atualmente como o segundo maior da indústria de transformação brasileira, atrás apenas da indústria alimentícia (Galembeck et al., 2007). A indústria química brasileira ainda era incipiente no final do século xix. Os primeiros cursos de ensino de química só começam a ser oferecidos no Brasil na década de 1910. A Sociedade Brasileira de Química surgiu uma década depois, em 1922 (Almeida e Pinto, 2011). Apesar do atraso relativo no desenvolvimento da indústria química nacional, "o fabrico de produtos químicos a partir de matérias primas orgânicas nativas desenvolveu-se muito cedo no Brasil, como a produção de anilinas vegetais, óleos e ceras vegetais, óleos essenciais e medicamentos nativos" (Suzigan, 2000, p. 324).

Entender como a indústria percorreu caminhos díspares entre os países requer a compreensão dos fatores que permitiram sua viabilização, sendo o processo de financiamento industrial um dos principais fatores. Para a indústria mundial em geral, tal vertente já era analisada desde meados do século xx, com o trabalho de Alexander Gerschenkron (1962) como pioneiro ao retratar a importância das instituições bancárias como financiadoras do processo de industrialização. O seu trabalho foi sucedido pelo de outros autores, como o de Raymond Goldsmith (1969), que evidencia a importância do mercado financeiro nesse cenário de evolução industrial, dentre outros. Dentro da questão do financiamento industrial, a análise das fontes do financiamento é objeto de escassas pesquisas que exploram o surgimento de setores industriais específicos dentro das nações, ou de estudos de casos de empresas consideradas importantes que poderiam ajudar a entender melhor como o desenvolvimento industrial pode estar atrelado a estes fatores.

Hanley (2001) afirma que uma análise da situação das instituições financeiras nas primeiras fases do desenvolvimento econômico de uma nação é de sumária importância, pois permite a assimilação de como ocorreu o processo de transição de uma economia de base essencialmente agrária para uma economia industrial, como no Brasil nos finais do século xix e primeira metade do século xx. Contudo, estudos como esses enfrentam limitações no que tange a dificuldades teóricas e bases de dados esparsas no período em questão –o que dificulta entender como a oferta de financiamento contribuiu para um incipiente desenvolvimento da indústria brasileira nesse momento (Cortes, Marcondes e Diaz, 2014).

O artigo tem como objetivo analisar como se deu o financiamento de um importante estabelecimento industrial químico entre 1913 e 1940, a Sociedade de Productos Chimicos L. Queiroz. A empresa foi fundada em 1894 na capital paulista pelo farmacêutico Luiz Manoel Pinto de Queiroz e se encontra em funcionamento até os dias atuais, ou seja, quase cento e trinta anos depois. Para isso, se propõe o estudo da origem dos recursos (passivo contábil), como forma de elucidar a evolução do financiamento das atividades da companhia. Foram utilizadas fontes primárias para a análise dessa investigação, obtidas através de demonstrações contábeis publicadas pela empresa como forma de prestação de contas aos seus acionistas, visto que a mesma negociava ações na Bolsa de Valores do Estado de São Paulo. Os dados das demonstrações contábeis foram organizados em tabelas para o exame da origem dos recursos (Apêndice A). Através disso, buscou-se esclarecer se algum tipo de fonte de financiamento foi hegemônico para possibilitar as atividades iniciais e a expansão desse estabelecimento.

O período foi escolhido pelo fato de que a empresa abriu o seu capital no ano de 1912, ou seja, seu primeiro exercício social foi findado em 1913. Da mesma forma, salienta-se que o período abordado (1913-1940) contém diversos acontecimentos relevantes para a economia brasileira. A Primeira Guerra Mundial (1914-1918) e a Grande Depressão de 1929 tiveram impactos significativos para a atividade econômica na Primeira República. Além disso, a pesquisa vai até 1940 porque busca preencher uma lacuna acerca do desenvolvimento industrial na década de 1930, em que há poucas informações sobre a indústria (em especial, a indústria química), trazendo novas evidências para o financiamento industrial nesse intervalo de tempo.

Além disso, o artigo se insere indiretamente no debate sobre a importância do sistema financeiro para o crescimento e desenvolvimento industrial e como o seu ritmo afetou o desenvolvimento dos países e a evolução da indústria. Na América Latina, Marichal (2022, p. 24) indica que o atraso no desenvolvimento do sistema financeiro pode ter resultado em lento desenvolvimento econômico após a independência e ao longo do século xix. Depois de 1880 ocorreu uma inversão, com forte crescimento na América Latina. Para o Brasil, vários autores, como Triner (1996; 2000), Haber (1997), Hanley (2001; 2005), Musacchio (2009), entre outros, afirmaram que mudanças institucionais entre o final do Império e o início da República impulsionaram o desenvolvimento do sistema financeiro (mercado de capitais e sistema bancário) e o financiamento industrial entre o final do século xix e os anos 1910 e 1930.1

Além desta introdução, apresenta-se um referencial teórico que indica o debate da literatura que aborda o surgimento da indústria brasileira e suas fontes de financiamento. Comenta-se ainda acerca da evolução da indústria química no Brasil. Em seguida, introduz-se a evolução da Sociedade de Productos Chimicos L. Queiroz e é feito o exame da evolução do seu financiamento, possibilitado pela análise dos balanços contábeis publicados pela empresa, além de examinar alguns indicadores do ativo da companhia e do seu endividamento. Em último lugar, são resumidas as conclusões do artigo.

O debate sobre o financiamento da indústria brasileira entre o final do século xix e início do século xx

O financiamento da indústria brasileira é um tema de extrema importância para o seu desenvolvimento, mas pouco discutido na literatura especializada. O debate sobre as fontes de financiamento que influenciaram a indústria nacional entre o final do século xix e a primeira metade do século xx avançou apenas na virada para o século xxi. Uma forma de organizar as discussões expressas na literatura sobre o tema é a seguinte: a) alguns trabalhos apresentam que o mercado de capitais foi o principal responsável por possibilitar o financiamento necessário para o surgimento da indústria nacional. Trabalhos como o de Haber (1998), Hanley (2001), Musacchio (2009) e outros são exemplos dessa corrente de discussão; b) há pesquisas que remetem aos bancos (nacionais ou estrangeiros) a maior importância no desenvolvimento da indústria por permitirem um surto de industrialização no final do século xix e as primeiras décadas do século xx. As pesquisas de Saes e Szmrecsányi (1995), Triner (1996; 2000), Hanley (2014) e outras são elencadas neste conjunto; c) por fim, outros estudos –como o de Marcondes (2014), Marcondes e Hanley (2010) e o de Cortes, Marcondes e Diaz (2014)– discutem que alguns tipos de financiamento, como hipotecas, se destacaram por permitir que estabelecimentos industriais obtivessem financiamento de longo prazo que eram difíceis de serem conquistados naquele período.

O primeiro trabalho que elabora uma discussão sistematizada sobre o financiamento da industrialização brasileira é o proposto por Stephen Haber (1998). O autor apresenta que os custos elevados de capital limitavam o financiamento industrial, principalmente para a indústria têxtil. O foco do trabalho é o mercado de capitais pela sua importância para o crescimento econômico.

No período do Império do Brasil, o mercado de capitais não era consolidado a ponto de permitir mudanças profundas nas atividades econômicas. Somente com a Proclamação da República, em 1889, é que se retiram as travas institucionais que afetavam a regulação do mercado de capitais brasileiro. A primeira trava a ser desbloqueada foi a retirada da responsabilidade ilimitada no funcionamento das sociedades anônimas. Segundo Haber, antes de 1890 a lei criava desincentivos para que empresários emitissem ações e para que investidores comprassem essas ações, pois em "casos de insolvência das empresas que eles possuíssem papéis, deveriam arcar com total responsabilidade sobre as dívidas, independentemente da quantidade de ações que eles possuíssem ou mesmo se eles conseguissem se livrar desses papéis" (Haber, 1998, p. 277).

Outro ponto importante que se altera após a instituição da república brasileira é a obrigatoriedade de divulgação de relatórios financeiros pelas empresas listadas no mercado de capitais. Segundo Haber (1998), com a necessidade de se divulgar publicamente os balanços contábeis em jornais e revistas os nomes dos acionistas e a quantidade de ações que detinham, houve maior segurança por parte de novos investidores em saber em quais firmas investir dada a reputação dos seus acionistas e controladores. Haber discorre que antes dessas mudanças poucas empresas utilizavam o mercado de capitais para buscar financiamento para suas atividades. Com a mudança nesse cenário, a partir de 1890, diversas empresas começam a se financiar através da venda de ações para o público investidor.

Haber (1998) também argumenta que as mudanças na regulação do mercado de capitais não foram as únicas que surtiram efeito no financiamento industrial brasileiro. Outros pontos importantes, como a expansão das ferrovias, instituição de tarifas protecionistas e maior acesso ao capital bancário são fatores que também devem ser levados em consideração na explicação do desenvolvimento industrial brasileiro nesse período.

A principal conclusão do trabalho de Haber (1998) se expressa da seguinte forma:

Essas mudanças institucionais significaram que muitas empresas (e empresas potenciais) não tinham mais restrições de capital. Nem toda empresa podia acessar o mercado de capitais, porque era necessário ter uma reputação bem estabelecida ou ter acesso a um intermediário que pudesse sinalizar aos investidores que uma empresa era um bom investimento. Ocorreu, porém, que um grande número de empresas conseguiu adotar a forma de capital social, com responsabilidade limitada e mobilizar capital fora de seus grupos fundadores. A queda no custo do capital significou que essas empresas tiveram mais flexibilidade na escolha da relação capital-trabalho. O resultado foi um aumento no tamanho da indústria e um aumento na taxa de crescimento da produtividade (Haber, 1998, p. 414)

Desse modo, fica evidente que as mudanças estabelecidas pelas instituições (alterações nas legislações feitas pelo governo brasileiro) propiciaram a evolução do mercado de capitais e o financiamento industrial das empresas que se estabeleciam no formato de sociedades anônimas através da emissão de ações. Portanto, sugere-se que o mercado de capitais foi importante para financiar as atividades industriais e seu desenvolvimento se deu com o auxílio de regulamentações feitas nas últimas décadas do Império e nos primeiros anos de República.

Anne Hanley (2001) é outra autora que apresenta o mercado de ações como o facilitador do financiamento industrial brasileiro, que expressa a importância da Bolsa de Valores para o financiamento de empresas em São Paulo entre 1886 e 1917. A criação da bolsa significou um aumento significativo de companhias criadas no formato de sociedade anônima na última década do século xix. É mencionado por Hanley (2001) que o valor do capital das firmas industriais organizadas como sociedades anônimas, já em 1907, representava 18.9% do total do capital industrial de São Paulo, evidenciando a importância do mercado de ações na indústria paulista.

Em 1890 se organiza a primeira Bolsa de Valores de São Paulo. Hanley (2001) apresenta que as mesmas reformas legislativas discutidas por Haber (1998) foram importantes para a expansão das atividades econômicas nesse período. Atrelado a isso, as políticas monetárias implementadas favoreceram um intenso movimento especulativo. Nesse quadro, mais de duzentas sociedades anônimas foram estabelecidas nos seis primeiros meses após as reformas em São Paulo, sendo que, em 1887, somente trinta empresas nesse formato estavam em operação.

O estudo de Aldo Musacchio (2009) também analisa a influência da Bolsa de Valores como fonte de financiamento industrial no Brasil. Para o autor, com um ambiente macroeconômico relativamente favorável e com fluxos de capitais externos constantes, as empresas nacionais conseguiram atrair um considerável número de acionistas, dadas as proteções existentes na lei na forma de estatutos. Musacchio (2009) apresenta também evidências robustas de que os recursos mobilizados pelos mercados de capitais favoreceram a transformação do Brasil –que até o final do século xix é significativamente agrícola– em uma economia industrializada e mais urbana. Os mercados de capitais foram importantes para obter financiamento no longo prazo, pois bancos ainda não forneciam esse tipo de financiamento; além do que os bancos eram mais propensos a financiar a atividade cafeeira do que a industrial.

Em outra linha de raciocínio, porém, alguns estudos apontam que as instituições bancárias tiveram grande contribuição para o financiamento das empresas no estado paulista. O trabalho de Hanley (2014) aponta que o surgimento de intermediários financeiros formais, como os bancos, auxilia na compreensão das limitações e possibilidades no que tange ao desenvolvimento econômico do país.

Hanley (2014) argumenta que os bancos foram importantes para o fornecimento de crédito comercial. Em um primeiro momento, o crédito só era ofertado para clientes que mantinham uma relação de proximidade. Porém, com as mudanças nas legislações, o crédito impessoal tornou-se possível e auxiliou no desenvolvimento econômico paulista, seja no financiamento das atividades cafeeiras, na expansão urbana, nas atividades comerciais e nos serviços públicos que se estabeleciam nas cidades paulistas.

Triner (1996) também examina a importância do setor bancário para os setores produtivos da economia brasileira,2 através de balanços publicados por bancos nacionais e estrangeiros entre 1906 e 1930. A autora aponta que após a desorganização do sistema bancário brasileiro no período entre 1890 e 1906, esse setor começou a se organizar de forma mais sistemática. Triner (1996) discute que já em 1930 o setor bancário era nove vezes maior do que no início do século – enquanto a economia cresceu duas vezes e meia no mesmo período. Esse resultado foi possível graças a acumulação e realocação dos recursos financeiros na economia, seja através de relações pessoais entre bancos e redes pessoais ou entre bancos e outras instituições. Logo, o sistema bancário respondia ativamente ao ambiente econômico em que estava inserido. Triner (1996) discute que o sistema bancário estava ligado mais diretamente com a expansão industrial do que com a agricultura.

Saes y Szmrecsányi (1995), de forma análoga, também analisam o papel dos bancos na industrialização inicial de São Paulo. Primeiramente, os autores pontuam a evolução do sistema bancário paulista entre 1880 e 1930 –período em que essa industrialização começava a se desenvolver– e, por conseguinte, tentam identificar os principais vínculos entre os bancos estrangeiros com a indústria fabril local nas primeiras décadas do século xx. O trabalho apresenta que os bancos estrangeiros, diferentemente dos bancos nacionais e regionais, não foram duramente afetados pela crise que assolou o incipiente sistema bancário nacional nos primeiros anos do regime republicano (Saes y Szmrecsányi, 1995). Isso se deu devido a diversificação de suas operações, que os permitiu intensificar sua competitividade perante os bancos nacionais. É demonstrado que já em 1910, "os seis bancos estrangeiros de maior expressão em terras brasileiras possuíam mais depósitos do que a mesma quantia somada em todos os bancos nacionais e regionais, fato que não se alterou durante a Primeira Guerra". E é precisamente esse período que os autores expressam como sendo os 'anos iniciais' da industrialização paulista (Saes y Szmrecsányi, 1995, p. 237). Ou seja, essas filiais dos bancos estrangeiros em território nacional tiveram participação decisiva na evolução da industrialização paulista.

Portanto, sugere-se que as instituições bancárias tiveram sua contribuição –seja de modo direto ou indireto– para que a industrialização paulista pudesse se concretizar no período em análise. Bancos nacionais e estrangeiros tiveram papéis importantes, seja para realocar capitais do setor agrário para o setor industrial, para criar relações pessoais com vista a financiar a criação de empresas e estabelecer um sólido alicerce para que as atividades industriais pudessem se manter ao longo do tempo, sem precisar de 'amparos'.

Outra fonte de recursos importante para o período em análise é o financiamento hipotecário. As hipotecas serviram como garantias para um financiamento considerado de médio e longo prazo, dadas as garantias exigidas para que tal prática se concretizasse. O trabalho de Marcondes (2014) aponta que o uso de hipotecas como fonte de financiamento começa a se expandir na segunda metade do século xix, pois dependia de um sistema bancário minimamente desenvolvido. Analisando especificamente o estado de São Paulo, o autor apresenta que "muitas transações hipotecárias se referiam a imóveis urbanos residenciais, comerciais e industriais" (Marcondes, 2014), p. 768, exibindo que as indústrias também buscavam essa fonte de financiamento.

O trabalho de Marcondes e Hanley (2010) também analisa o mercado hipotecário paulista na virada para o século xx a partir da ótica bancária. Menciona-se que a hipoteca foi "um meio importante para o financiamento dos mais variados tipos de instituições bancárias, porém limitada pelas restrições de crédito de longo prazo inerentes à economia brasileira da época" (Marcondes , 2010, p. 104).

Demonstra-se que bancos estrangeiros tiveram sumária importância nos empréstimos hipotecários, totalizando metade dos valores transacionados. Além disso, bancos nacionais com sede no Rio de Janeiro tiveram expressão no fornecimento dessa modalidade (Marcondes , 2010). A pesquisa expressa que o aumento das transações com hipotecas em São Paulo ocorreu principalmente na primeira metade da década de 1890, devido à política monetária expansionista vigente.

Por fim, Cortes, Marcondes e Diaz (2014) contribuíram para demonstrar como empréstimos hipotecários tiveram ligação direta para o crescimento industrial brasileiro. Os autores analisam hipotecas efetuadas por firmas industriais paulistas antes da Primeira Guerra Mundial. Além disso, observa-se que o mercado de crédito foi crucial para os investimentos industriais em São Paulo e feita por agentes não bancários e domésticos.

Analisando dados de hipotecas industriais paulistas, apresentam que o valor e o número de hipotecas foi crescendo durante o período compreendido entre 1866 e 1914. Esse aumento foi mais expressivo após a década de 1880 –dadas as mudanças ocorridas nas legislações. "Para muitas firmas paulistas, empréstimos hipotecários representavam 65% de seus capitais". No setor têxtil, esse valor ultrapassava 95% (Cortes, Marcondes e Diaz, 2014, p. 195). Logo, pode-se dizer que as hipotecas também foram importantes no financiamento das companhias em um período em que a indústria estava se consolidando.

Os autores avaliam ainda que a expansão do crédito hipotecário para as indústrias paulistas estava diretamente ligada à aplicação desses recursos na importação de máquinas. "Logo, isso confirmaria o desenvolvimento financeiro sustentável brasileiro antes de 1914 e evidenciaria a conexão entre a intensificação financeira e o processo de industrialização nacional" (Cortes, Marcondes e Diaz, 2014, p. 203).

A evolução da indústria química no Brasil

Até a independência do Brasil, em 1822, os únicos relatos sobre a ciência química foram os de alguns cronistas que "se ocuparam da descrição das virtudes das plantas medicinais da flora nativa, e de elogiarem os ares saudáveis e o clima da Terra de Santa Cruz, depois chamada de Brasil" (Almeida e Pinto, 2011, p. 1).

Com o advento das primeiras instituições de ensino em solo brasileiro já no século xviii, os brasileiros que buscavam uma carreira científica na área de química, muitas vezes, necessitavam recorrer a universidades europeias, pois no Brasil, especificamente, a procura por estudiosos da química era insignificante, enquanto na Europa a Química cada vez mais se desenvolvia, na virada entre o século xviii e o século xix (Maraschin, Funari e Bica, 2021).

No Brasil, o ensino da Química como uma ciência e uma disciplina a ser cursada apenas foi realizado com a chegada da Família Real, em 1808. Conforme Almeida e Pinto (2011), as primeiras aulas de química no solo brasileiro foram realizadas em abril de 1811 na Academia Real Militar, que hoje funciona como o Museu Histórico Nacional.

Oliveira e Carvalho (2006) apresentam que o século xix foi o principal marco para a ciência química no Brasil. Em 1808 foi criado o Colégio Médico-Cirúrgico da Bahia, em Salvador. Já no Rio de Janeiro, instalou-se uma Tipografia, a Biblioteca Nacional e o Jardim Botânico. Essas transformações fizeram com que se aumentasse a mão de obra especializada em química.

Ainda conforme Oliveira e Carvalho (2006), em 1812 foi criado o primeiro laboratório de química nacional, chamado Laboratório Químico-Prático do Rio de Janeiro, local onde se iniciam as primeiras ações relativas à química voltada a um setor industrial. Em 1818, outro laboratório químico foi fundado no Museu Real e realizava atividades relacionadas a pesquisas sobre refino de metais. Do mesmo modo, o Laboratório Químico do Museu Imperial e Nacional, criado em 1824, tinha como objetivo realizar pesquisas em duas grandes áreas: química analítica e química vegetal. Foi ali que "realizaram as primeiras perícias toxicológicas do país, análise e reclassificação de minerais e pesquisa fito químicas com espécies da flora brasileira" (Almeida e Pinto, 2011, p. 42).

Nesses laboratórios, portanto, que foram dados os primeiros passos rumo a uma química mais voltada à indústria. Neste momento da história, não se diferenciava a ciência química da ciência farmacêutica (Almeida e Pinto, 2011). Logo, os avanços que ocorreram ao longo do século xix foram construídos com base em uma ciência química ainda em consolidação no Brasil. Assume-se que já o final do século xix temos o surgimento da indústria química no Brasil.

A instalação da indústria química no Brasil inicia-se no final do século xix, com a necessidade de importar técnicos, juntamente com os equipamentos e processos pela falta de escolas que preparassem profissionais para este setor industrial. No final do século xix, já havia em São Paulo uma significativa atividade de elaboração artesanal de produtos farmacêuticos —pílulas, cápsulas, elixires, tônicos, xaropes— fabricados por profissionais farmacêuticos. Alguns chegavam a desenvolver formulações próprias usando produtos da flora nativa. Para garantir o mercado os envolvidos com essas manipulações criaram em 1896, a Revista Pharmaceutica, em 1898 fundaram a Associação Paulista de Pharmaceuticos e, em 1899, uma Escola Livre de Pharmacia (Rubega e Pacheco, 2000, p. 43). O início da fabricação de medicamentos em larga escala no Brasil, a partir de processos industriais e com adoção de patentes, se deu na virada do século xix para o século xx, com a expansão de laboratórios e empresas químicas voltados, fundamentalmente, à pesquisa desenvolvimento e à produção de soros e vacinas para o combate de importantes surtos epidêmicos conhecidos na Europa e que acometiam o Brasil e outros países sul-americanos (Novato Públio, 2021).

Logo, a formação da indústria química no Brasil aconteceu em um meio em que ainda não havia mão de obra especializada. Do mesmo modo, todo o aparato tecnológico, as máquinas e os equipamentos eram importados do exterior. A indústria química funcionaria como suporte aos outros ramos da indústria que ganhavam expressão, como o da metalurgia, a indústria têxtil e outros. Considera-se a indústria química como a indústria de suporte para outras indústrias, na medida em que ela "está na base de fornecimento de matérias-primas para todas as outras e, com a crescente demanda por novos produtos e tecnologias a indústria química tornou-se uma das protagonistas no avanço tecnológico" (Castilho, Milagre e Milagre, 2022, p. 304).

Oliveira e Carvalho (2006) apresentam que já no final do século xix estavam instaladas no Brasil fábricas de sabão, de pólvora, de velas, de ácido sulfúrico, de ácido nítrico, de ácido clorídrico e de cloro. Porém, para que estes produtos fossem fabricados em larga escala, eram necessárias as importações de insumos para o funcionamento dessas indústrias e de técnicos qualificados capazes de operá-las.

A criação de cursos de química e de laboratórios cada vez mais complexos e especializados fez com que a ciência fosse ganhando outros contornos nas primeiras décadas do século xx. Investiu-se na formação de profissionais qualificados no Brasil como forma de reduzir a dependência externa e baratear o funcionamento da indústria química nacional. Rubega e Pacheco (2000, p. 158) discutem ainda que "o surto de industrialização provocado pelo término da Primeira Guerra Mundial despertou a nação para a importância da indústria química e da necessidade de formação de mão de obra especializada nessa área".

Logo, no período de análise deste trabalho (1913-1940) ressalta-se que já existe uma incipiente indústria química em funcionamento no Brasil. A Primeira Guerra Mundial parece ter sido um ponto importante para que a indústria química ganhasse mais atenção como ciência a ser estudada e desenvolvida nas instituições de ensino espalhadas pelo Brasil, dando a possibilidade de formação profissional aos primeiros químicos formados exclusivamente em escolas nacionais.

Para ter uma ideia dos produtos químicos produzidos no Brasil, o Censo Industrial de 1920 apresenta a classificação de produtos "químicos propriamente ditos e produtos análogos". Dentro da categoria são encontrados produtos químicos, especialidades farmacêuticas, perfumarias, fósforos, explosivos, tintas minerais, vernizes, tintas para escrever, cola, carvão animal e adubos orgânicos, pasta para calçados, sabão, velas, entre outros (Ministerio da Agricultura, 1924, pp. 406-408).

A tabela 1 apresenta um panorama da indústria química no período em análise neste estudo. Observa-se que, no período que vai de 1928 a 1937 o número de estabelecimentos da indústria química aumentou em 46%. Da mesma forma, o número de trabalhadores vinculados neste setor da indústria aumentou, aproximadamente, 40.5%. Já o capital alocado na indústria química neste mesmo período mais do que duplica, demonstrando que havia interesse de se investir na indústria química paulista.

Tabela 1 Indústria química, estado de São Paulo, 1928, 1932, 1937

| Estatística / Ano | 1928 | 1932 | 1937 |

|---|---|---|---|

| Nº total de fábricas da industria química | 346 | 430 | 506 |

| Nº total de fábricas industriais em SP | 6 923 | 6 070 | 9 051 |

| Participação da indústria química no total de indústrias em SP (%) | 4.9 | 7.1 | 5.5 |

| Capital total invertido na industria química | 98 856 | 118 629 | 211 022 |

| Capital total invertido em todas as indústrias de SP | 1 101 823 | 1 589 749 | 3 460 452 |

| Participação da indústria química no total de indústrias em SP (%) | 8.9 | 7.5 | 6.1 |

| Nº de operários atuantes na industria química | 7 165 | 5 667 | 10 066 |

| Nº de operários atuantes em todas as indústrias de SP | 148 376 | 150 808 | 245 715 |

| Participação da indústria química no total de indústrias em SP (%) | 4.8 | 3.7 | 4.1 |

Fonte: Estatística Industrial de São Paulo de 1928, 1932 e 1937.

Nota: capital em contos de réis correntes.

Observa-se ainda que a indústria química tinha uma fatia significativa no complexo industrial de São Paulo. No período apresentado na tabela 1, a indústria química chegou a atingir mais de 7% de participação no conjunto de indústrias desta localidade. Expressa-se, ainda que de forma contida, a dificuldade na evolução da mão de obra da indústria química no período e que, apesar da Grande Depressão, o volume de capital invertido neste setor mais do que duplicou —o que pode ser evidenciado também pela expansão de fábricas químicas entre 1928 e 1937, podendo ser um indício da expansão do mercado paulista de produtos químicos.

A Sociedade de Productos Chimicos L. Queiroz e a evolução de suas fontes de financiamento

As origens e evolução da Sociedade de Productos Chimicos L. Queiroz

A história da Sociedade de Productos Chimicos L. Queiroz começa no final século xix. Em 1894 a empresa tem sua origem dentro do laboratório farmacêutico Queiroz Moura e Cia, que foi fundado pelo farmacêutico Luiz. M. Pinto de Queiroz. O início de suas atividades ocorre nos primeiros anos da República na capital paulista e é marcado, portanto, pelo boom na criação de empresas industriais que viriam a fazer parte da Bolsa de Valores do Estado de São Paulo.

Segundo Suzigan (2000, p. 328), a produção de ácidos comerciais no Brasil foi iniciada pela L. de Queiroz y Cia. no final do século xix. A fábrica estava equipada para produzir especialidades químicas e farmacêuticas. Com o crescimento e diversificação ao longo das décadas de 1910 e 1920, a empresa seria uma das maiores produtoras de bens químicos e farmacêuticos do Brasil na década de 1930.

Um marco histórico para a empresa aconteceu em 1909, momento no qual a firma Queiroz Moura y Cia foi transformada em Sociedade em Comandita por Ações L. Queiroz y Cia. Neste ano a empresa adquiriu ainda um terreno no bairro paulista Barra Funda, com uma área de 16 000 m², no qual instalou uma fábrica de ácidos e de produtos químicos. Em 1912 a firma construiu a primeira fábrica de ácido sulfúrico brasileira. Ainda neste ano, a companhia abre suas ações na Bolsa de Valores de São Paulo com o nome Sociedade Anônima de Productos Chimicos L. Queiroz. e seu volume de capital aumenta de 500 para 1 500 contos de reis.

No ano de 1923 a Companhia adquiriu um extenso terreno no município de Várzea Paulista, no qual ela construiria seu principal complexo industrial da primeira metade do século xx. A empresa marcou seu território em um espaço próximo de outras grandes indústrias e fábricas no interior de São Paulo, aproveitando-se dessa proximidade para ganhar vantagem competitiva no seu processo produtivo. Além de estar localizada próximo ao entroncamento ferroviário do oeste paulista, a fábrica foi construída próxima a diversas outras indústrias —como a de máquinas e equipamentos, a agropecuária, a de construção civil, a de vestuário e calçados— o que facilitaria a comercialização e transporte de matérias primas e produtos fabricados entre parceiros comerciais dos mais diversos setores industriais, que se beneficiariam dos compostos químicos produzidos pela L. Queiroz.

A tabela 2 detalha as principais fábricas da indústria química e farmacêutica no estado de São Paulo em 1928. Como é possível perceber, a L. Queiroz é a terceira em termos de capital na classificação da indústria paulista, ficando atrás apenas da Rhodia e da White Martins. É interessante ressaltar que constam três fábricas da L. Queiroz em 1928, sendo a primeira produzindo ácidos sulfúricos, muriático, nítrico entre outros produtos químicos, uma produzindo formicidas e sulfuretos e a última fabricando especialidades farmacêuticas.

Tabela 2 Indústrias de produtos químicos e farmacêuticos, estado de São Paulo, 1928

| Empresa | Capital | Operários | Produtos |

|---|---|---|---|

| Rhodia | 6 000 | 500 | Ácidos sulfúrico, muriático, nítrico, pirolenhoso. |

| White Martins | 4 000 | 10 | Oxigênio |

| L. Queiroz | 3 000 | 100 | Ácido sulfúrico, muriático, nítrico, sulfato, nitratos. |

| J. B. Duarte & Cia. | 2 500 | 100 | Anilinas, ácido carbônico, carbonatos, fosfatos, silicatos. |

| Fontoura & Serpe | 1 500 | 66 | Especialidade farmacêutica em larga escala |

| Lab. Paul. Biologia | 1 500 | 85 | Especialidade farmacêutica, soros e vacinas |

| Produtos Phenix | 1 100 | 20 | Emplastos |

| Cintra, Barros | 1 011 | 52 | Ether sulfúrico, cloretíl, especialidades farmacêuticas |

| Alvim & Freitas | 800 | 18 | Especialidades farmacêuticas |

| L. Queiroz | 800 | 102 | Formicídas e sulfúretos |

| L. Queiroz | 500 | 27 | Especialidades farmacêuticas, ext. fluídos |

Fonte: Estatística Industrial de São Paulo de 1928.

Nota: capital em contos de réis correntes.

A demanda brasileira por ácidos comerciais no início da década de 1930 era satisfeita quase que de forma igual pela produção interna e pelas importações. A produção interna satisfazia a demanda por ácido sulfúrico, acético, nítrico e clorídrico. Já os ácidos cítricos, tartárico e tânico eram importados (Suzigan, 2000, p. 328).

Após essa síntese, discute-se que há poucas informações públicas registradas3 sobre a Sociedade de Productos Chimicos L. Queiroz entre a década de 1920 e a década de 1930. Entretanto, salienta-se que em 1932 a companhia publica no Diário Oficial do Estado de São Paulo a mudança para o nome fantasia Elekeiroz, que é usado até hoje pela empresa.

A década de 1930 parece ter sido importante para a indústria química brasileira e, em particular, para a L. Queiroz com relação à produção de ácidos, já que aumentou a produção interna, especialmente após 1936, com a ampliação e fundação de novas fábricas. No final da década de 1930 o Brasil já era praticamente autossuficiente na produção de ácido sulfúrico. Assim, a produção em grande escala de produtos químicos pesados teve início no fim da década de 1930 e início dos anos 1940 (Suzigan, 2000, pp. 324, 328).

A L. Queiroz (agora Elekeiroz) também avançou na produção ao longo da década de 1930, sendo a segunda maior fábrica de produtos químicos e farmacêuticos em termos de capital do estado de São Paulo em 1937 (tabela 3). Neste ano, a empresa produzia produtos farmacêuticos e químicos para aplicação na indústria (possivelmente vários tipos de ácidos comerciais), inseticidas e; sulfureto de carbono e formicidas em outra fábrica.

Tabela 3 Indústrias de produtos químicos e farmacêuticos, estado de São Paulo, 1937

| Empresa | Capital | Operários | Produtos |

|---|---|---|---|

| Rhodia | 8 000 | 145 | Farmacos, produtos químicos para indústria |

| Elekeiroz S. A. | 7 500 | 120 | Produtos farmacéuticos, químicos para indústria, inseticidas |

| Instituto Butantan | 5 000 | 200 | Especialidades em soros e vacinas |

| Lab Paul Biologia | 3 904 | 165 | Especialidades farmacéuticas, vacinas e soros |

| Nitro Chimica | 3 000 | 26 | Produtos químicos para indústrias |

| Institut. Pinheiros | 2 500 | 240 | Especialistas em soros e vacinas |

| Cia. Aga Paulista | 2 232 | 9 | Oxigênio comprimido e gás acetileno |

| White Martins | 2 200 | 17 | Oxigênio e acetileno |

| Fontoura & Serpe | 2 000 | 129 | Especialidades farmacêuticas |

| Atlantis (Brazil) | 1 700 | 55 | Azul ultramar |

| Elekeiroz S. A. | 1 000 | 92 | Sulfureto de carbono, formicida, etc. |

Fonte: Estatística Industrial de São Paulo de 1937.

Nota: capital em contos de réis correntes.

A próxima subseção tenta mostrar como a L. Queiroz se desenvolveu e trata especificamente do financiamento da empresa entre 1912 e 1940.

A evolução do financiamento das atividades da Sociedade de Productos Chimicos L. Queiroz

De forma a melhor compreender a fonte de recursos das companhias industriais paulistas foi realizada a análise de balanços como forma de explicar a predominância (ou não) de fontes de financiamento. Para os propósitos desta pesquisa, conceitua-se a análise de balanços, a partir do proposto por Iudícibus (2010, p. 5), como "a arte de saber extrair relações úteis, para o objetivo econômico que tivermos em mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamentos, se for o caso".

As contas do passivo contábil da companhia foram divididas em seis grupos, inspirado em Haber (1997, p. 149-150): Mercado de Capitais (inclusive os fundos oriundos da emissão de ações e debêntures); Bancos; Títulos Hipotecários; Fornecedores; Capital Próprio e, por fim, Outras fontes de financiamento não especificadas. Com essa distribuição, buscou-se calcular qual a participação de cada tipo de fonte de recurso disponível para financiar as atividades das empresas.4

Os dados obtidos nos balanços contábeis foram registrados a preços correntes. Desse modo, para que não ocorressem distorções monetárias que resultassem em subestimar ou superestimar os valores do passivo contábil das empresas, foi necessário deflacionar a série de dados. Para tanto, o ano de 1913 foi utilizado como ano-base e foi aplicado o índice de preços proposto por Malan et al. (1977, p. 516).

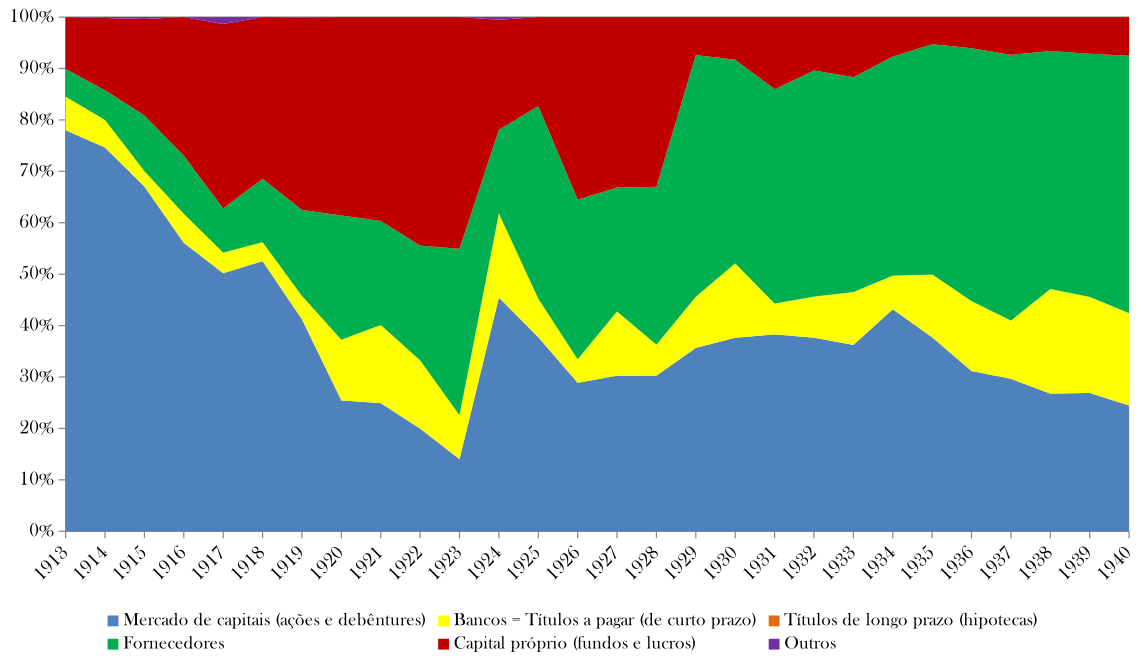

A primeira parte a ser apresentada é o estudo sobre a origem dos recursos da Companhia, ou seja, seu passivo contábil (gráfico 1). Observa-se, inicialmente, que diversas fontes de financiamento foram importantes para as operações da empresa. Entretanto, ao longo dos anos de análise, o nível de participação de cada uma variou de forma significativa.

Fonte: elaboração própria com base nos balanços contábeis publicados pela companhia no período de 1913 a 1940.

Gráfico 1 Origens das fontes de financiamento da Sociedade de Productos Chimicos L. Queiroz, 1913-1940, em porcentagem dos recursos totais

De forma geral, ao longo do período entre 1913 e 1940, observa-se grande importância inicial do mercado de capitais (ações e debêntures) no início da década de 1910, com mais de 50% do total das fontes de financiamento da empresa até 1918. Depois desse período há uma queda significativa (para 14%) da participação relativa do mercado de capitais até 1923, dando lugar para o crescimento do financiamento pelo capital próprio (para 45% do total das fontes de financiamento) e fornecedores (32%). Em 1924 ocorreu recuperação relativa do mercado de capitais que se manteve entre 25% e 40% das fontes totais do financiamento da firma até 1940. A partir de meados dos anos 1920 ocorreu um crescimento relativo (de 31% em 1926 para 50% em 1940) dos fornecedores e queda (de 35% em 1926 para 7% em 1940) do capital próprio como fonte de financiamento da firma até o final do período estudado. Com relação aos bancos sempre tiveram importância marginal (menos de 20% do total dos recursos) no financiamento da firma, apesar de aumento relativo nos anos 1930.

Assim, o estudo de caso da Sociedade de Produtos Químicos "L. Queiroz" corrobora com a literatura (Haber, 1998; Hanley, 2001; Musacchio, 2009 entre outros) que atribui importância do mercado de capitais para o financiamento da indústria, pelo menos nas primeiras décadas do século xx no Brasil.5

De forma específica, a partir do gráfico 1, na década de 1910, identifica-se que a deflagração da Primeira Guerra Mundial requereu um esforço da Elekeiroz no sentido de adaptar sua operação conforme a restrição no comércio internacional —do qual importava matérias primas, máquinas e equipamentos e exportava alguns produtos— buscando maior exploração do mercado interno. Observa-se que o mercado de ações serviu como principal fonte de financiamento nos primeiros anos da empresa na Bolsa de Valores do Estado de São Paulo. Ainda é possível observar o crescimento do capital próprio como uma fonte de financiamento nos anos da guerra.

A década de 1920 representou uma mudança no padrão de financiamento da empresa, ao se analisar os dados dos balanços contábeis publicados. No gráfico 1, é possível observar que de 1919 para 1920 a participação do mercado de capitais como fonte de financiamento cai para aproximadamente 25%. O grupo de recursos que ganha relevância é o de Capital Próprio (fundos e lucros) com quase 40% de todos os recursos.

Nos primeiros anos da década de 1920, a Elekeiroz não distribui lucros e dividendos, mas sim, os desloca para contas de fundos de reserva. Até que em 1924 a empresa toma a decisão de utilizar o capital próprio acumulado como fundo de reserva ao longo dos anos para viabilizar a construção de uma nova sede para a companhia no município de Várzea Paulista-SP. O procedimento contábil para a concretização foi o deslocamento dos recursos do fundo de reservas (capital próprio) para o capital social (classificado em mercado de capitais). Assim, identifica-se o aumento da representatividade do mercado de capital na década de 1920, uma alteração de tendência da década anterior.

No gráfico 1, observa-se que o mercado de capitais, que vinha perdendo importância e possuía apenas 14% de participação na composição do capital da empresa em 1923, passa a ter pouco mais de 45% de participação em 1924. Já a conta 'Capital Próprio (fundos e lucros)' representa apenas 21.4% neste ano. Portanto, é possível afirmar que, na primeira metade da década de 1920, o mercado de capitais se configurou como a principal fonte de financiamento da Elekeiroz, ainda que os acionistas tenham utilizado de recursos próprios para aumentar o capital social da companhia.

Deste modo, evidencia-se o mercado de capitais como um fator crucial para a expansão e diversificação das operações da Elekeiroz. O fato de a companhia ter como acionistas um banco inglês, um banco de origem alemã e ainda uma das principais empresas industriais paulistas —a Companhia Mechanica e Importadora de São Paulo—mostra que a Elekeiroz possuía relevância para seus intermediários e, por este e outros motivos, conseguiu utilizar do mercado de ações para o financiamento de longo prazo.

Analisando o financiamento da companhia na segunda metade da década de 1920, observa-se que após o aumento do capital social registrado em 1924, o mercado de capitais foi significativamente importante para a expansão das fábricas da Elekeiroz e aperfeiçoamento de seu maquinário e equipamentos industriais. Os recursos oriundos do mercado de ações mantiveram uma participação significativa na totalidade de recursos disponíveis para a companhia na segunda metade da década de 1920, mostrando, portanto, a importância da Bolsa de Valores para a expansão da empresa e como fonte de recursos em um cenário de crise econômica.

É a partir de 1925 que outra mudança notável no padrão de financiamento da companhia pode ser observada. O grupo de contas denominado 'Fornecedores' ganhou destaque como fonte de recursos para as operações da companhia (gráfico 1). No caso, nessa conta, subentende-se que a empresa atuava ativamente na renegociação do pagamento de obrigações devidas à terceiros, dadas as dificuldades que vinha obtendo em algumas das suas operações. No balanço contábil, algumas dessas contas eram nomeadas como 'Conta Corrente (diversos credores nesta data)' ou ainda ’Conta Corrente (saldo dos fornecedores da praça). Agrupam-se nesta conta também as mercadorias em consignação e mercadorias à disposição.

A década de 1930 começa com os efeitos da Grande Depressão sobre a economia brasileira. Para a Elekeiroz tais impactos foram sentidos, porém, ainda assim a empresa conseguiu obter lucro líquido para todos os anos desta década —sendo mais uma evidência para o corroborado na tabela 1, que sugere que as indústrias químicas paulistas foram menos prejudicadas pela crise. Contudo, no caso da Elekeiroz, vale destacar que as fábricas de tintas (com produção direcionada para as indústrias têxteis), de formicidas e adubos (com produção direcionada para o setor agrícola) e de outros produtos tiveram dificuldade para manter os bons resultados obtidos na década anterior.

Em relação às fontes de recursos, entre 1930 e 1935 não houve mudanças significativas no padrão de financiamento da Elekeiroz. A conta de fornecedores ainda possuía a maior importância (gráfico 1). Em segundo lugar, o mercado de capitais ainda tinha grande relevância como fonte de recursos para a empresa. Já a conta de Capital Próprio, por sua vez, foi perdendo cada vez mais importância, ficando na última posição como origem de financiamento para a sociedade, atrás até mesmo dos recursos oriundos de instituições bancárias e financeiras, identificadas como a conta "Bancos = Títulos a pagar (de curto prazo)".

Na segunda metade da década de 1930, esse padrão de financiamento se manteve. Logo, observou-se que os lucros registrados pela companhia foram insuficientes para expandir as operações através da construção de novas fábricas e/ou introdução de outros produtos no mercado nacional (com exceção do licor). Dado o cenário de incerteza econômica da indústria, não foram encontrados registros de empréstimos realizados ou mesmo a subscrição de novas ações no mercado de capitais (dado que a última oferta de novas ações pela Elekeiroz foi realizada somente em 1924).

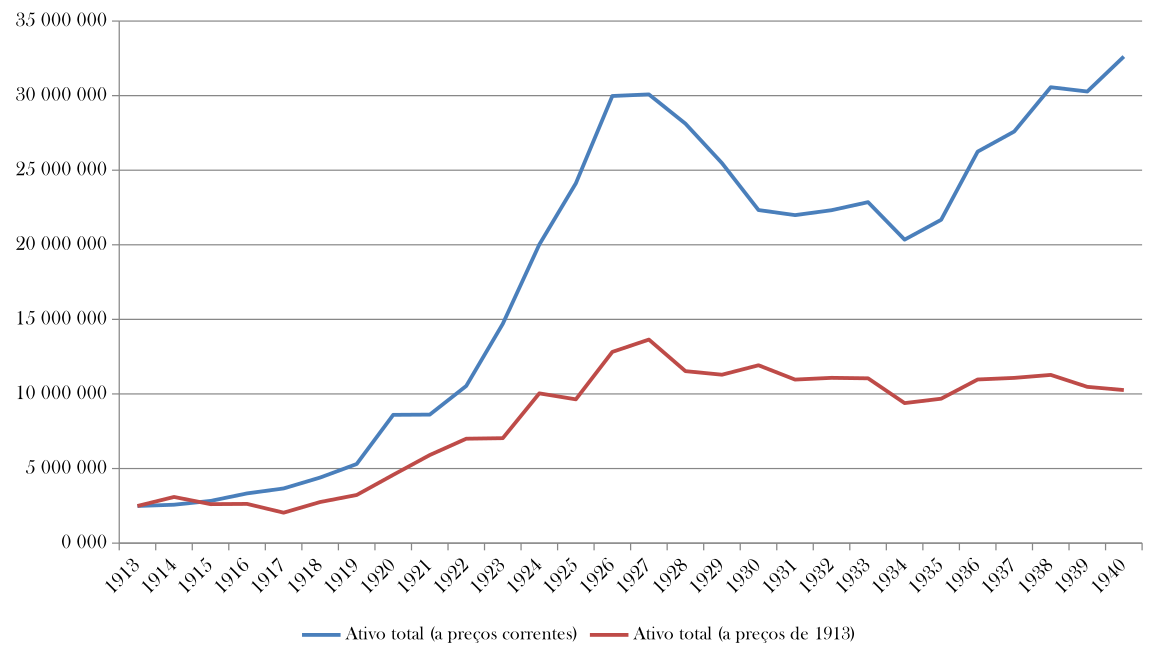

O gráfico 2 apresenta a evolução dos ativos totais da Elekeiroz a preços correntes e a preços de 1913. Com esses dados, consegue-se identificar se o volume de ativos da companhia sofreu alterações conforme os períodos de análise propostos nesta seção.

Fonte: elaboração própria com base nos balanços contábeis publicados pela companhia no período.

Gráfico 2 Evolução do ativo total da Sociedade de Productos Chimicos L. Queiroz entre 1913 e 1940 (em contos de réis)

O gráfico 2 mostra que, entre 1913 e 1918, o ativo total com seu valor real (a preços de 1913) aumentou em somente 10.6%. Ou seja, em seis anos, o volume de ativos da companhia (ativo circulante e não circulante) evoluiu a uma taxa média anual de 1.7% - sendo que em 1917 a Elekeiroz 'encolheu' quase 18%. Entende-se que caso a guerra não tivesse ocorrido a empresa teria maior possibilidade de aumentar suas atividades, dada a maior facilidade e menor custo de aquisição de insumos podendo, portanto, comercializar suas mercadorias a preços mais competitivos dentro do Brasil e no exterior. Além disso, ainda que os custos de importação do maquinário tivessem se elevado no período da guerra, a empresa poderia tê-lo aperfeiçoado.

Não obstante, pode-se identificar que os achados deste período convergem para as explicações de Dean (1971) sobre os efeitos da guerra na indústria paulista, como um todo. O autor apresentou que "a Primeira Guerra Mundial não foi, por si mesma, particularmente estimulante para a indústria paulista" (Dean, 1971, p. 107). No caso da Elekeiroz, não foi registrada expansão significativa de seus ativos. Do mesmo modo, Dean argumenta que a industrialização paulista poderia ter sido "processada" de forma mais ágil, se não tivesse havido guerra (Dean, 1971, p. 114).

Observa-se que os ativos da companhia continuaram tendo uma evolução expressiva até o ano de 1927. Se comparados ao início da empresa na Bolsa de Valores, em 1927 os ativos reais eram quase cinco vezes e meia maiores do que em 1912. Assim, esses quinze anos de operações como sociedade anônima levaram a companhia a expandir de forma considerável seus ativos, levando à construção de um complexo industrial próprio fora da capital paulista, mas ainda assim, perto de seus clientes e fornecedores; e a registrar lucros sucessivos que permitiram que todos esses negócios fossem concretizados.

Não ocorreu expansão do ativo total da companhia na década de 1930 (gráfico 2). Entre 1934 e 1935 há uma queda mais expressiva, mas logo recuperada, já no ano posterior. Contudo, o valor dos ativos totais da companhia (a preços de 1913) terminaria o ano de 1940 quase que no mesmo patamar registrado em 1925. Assim, pode-se concluir que, em 15 anos, o ativo da companhia não teve evolução considerável entre meados dos anos 1920 até 1940.

Identificou-se que os relatórios contábeis da segunda metade da década de 1930 foram apresentados de forma mais resumida do que as informações contábeis dos anos anteriores. Não se apresentaram notas explicativas ou mesmo fatos relevantes, sendo publicados somente a estrutura principal do balanço contábil no Diário Oficial do Estado de São Paulo. Essa mudança na forma da divulgação de informações aos acionistas, aparentemente, não teve motivação precisa. Contudo, por serem publicados somente os balanços, sem os relatórios da Diretoria da Elekeiroz, perde-se uma fonte de detalhes relevantes para este trabalho.

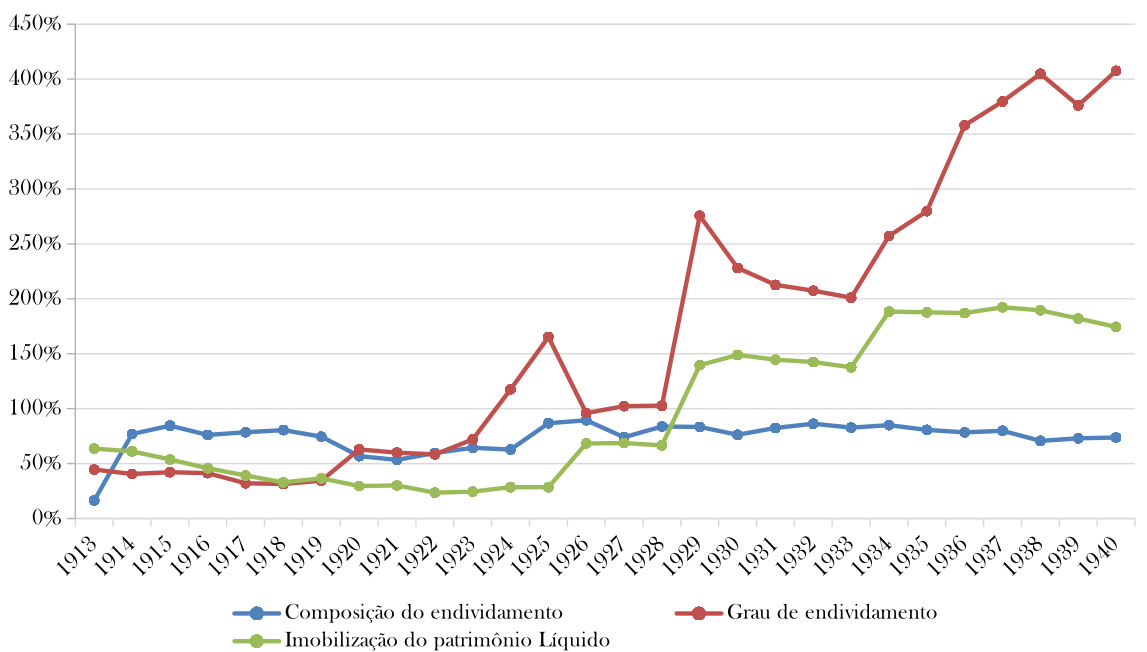

O gráfico 3 sintetiza os índices de estrutura de capital da Elekeiroz. No caso da firma, pela análise do índice de composição do endividamento,6 observa-se que o único ano em que a empresa registrou baixo endividamento no curto prazo foi em 1913. Nos demais anos, esse valor está sempre acima de 50% e fica acima de 75% ao longo da Primeira Guerra Mundial; no período de instabilidade financeira registrado entre 1925 e 1926 e, também no período que vai de 1928 até 1937. Portanto, na maior parte do período observado, identificou-se que a Elekeiroz registrou a maior parte da sua dívida como sendo de curto prazo.

Fonte: elaboração própria com base nos balanços contábeis publicados pela companhia no período.

Gráfico 3 Evolução dos índices de estrutura de capital da Elekeiroz (1913-1940)

Analisando o grau de endividamento7 da companhia, observa-se que até 1919 esse índice não ultrapassou a faixa de 45%, indicando que a Elekeiroz se endividou, na maior parte, utilizando seu próprio capital. Contudo, a partir de 1920, observa-se uma tendência de crescimento significativo do grau de endividamento da companhia. O seu grau de endividamento chega a registrar mais de 100% em 1924, ano em que a companhia aumenta seu capital social e registra um significativo empréstimo a partir da emissão de debêntures. Desse ano (1924) em diante, observou-se a tendência de crescimento do grau de endividamento da Elekeiroz, que chegou a atingir mais de 400% em 1940.

Já em relação a imobilização do patrimônio líquido,8 identificou-se que somente a partir de 1929 a companhia passou a utilizar, de forma mais significativa, capital de terceiros para financiar seu ativo imobilizado e, portanto, pode-se deduzir que o capital próprio não foi importante para que a companhia expandisse suas fábricas e adquirisse máquinas e equipamentos para os seus diversos produtos a partir da década de 1930. Conforme apontado anteriormente no artigo, deduziu-se que o capital próprio acumulado por meio de fundos de reservas em período anterior e o mercado de capitais por meio de emissão de debêntures foram primordiais para a criação de novas fábricas e a construção de um complexo químico industrial para a Elekeiroz em Várzea Paulista-SP, em meados da década de 1920. Contudo, a inversão do nível de imobilização de capital da Elekeiroz na década de 1930 pode ser explicada a partir da crise de 1929 e a dificuldade de se utilizar o mercado de capitais para a expansão fabril e a compra de máquinas e equipamentos ao longo da década, como um todo.

Considerações finais

Ao longo deste trabalho buscou-se identificar qual foi o nível de participação e composição das principais fontes de financiamento da Sociedade de Productos Chimicos 'L. Queiroz'. Para esse propósito, foram organizados os dados referentes aos balanços patrimoniais da empresa entre o período que vai de 1913 a 1940. De forma paralela, buscou-se apresentar a evolução do ativo da companhia e a evolução de seu passivo contábil —com vistas a demonstrar as origens dos recursos utilizados ao longo do período em análise.

Ao final do artigo foi possível concluir que a origem do financiamento que permitiu a expansão inicial da empresa esteve concentrada no mercado de capitais, principalmente na forma de ações e empréstimos via debêntures. Desse modo, salienta-se a importância da Bolsa de Valores de São Paulo como fonte de financiamento para a empresa em análise nesta pesquisa. Nos primeiros seis anos em que a empresa abriu seu capital ao público, o mercado de capitais respondia pela maior parcela na origem dos recursos da empresa. Em 1913 —maior valor da série— essa fonte de financiamento atingiu 77.9% de todo o financiamento obtido pela empresa. Entre 1914 e 1918 esse valor esteve acima de 50% —em 1919 o mercado de capitais representou 41.2%, o que ainda era a maior participação.

De forma primordial, corrobora-se que a partir da análise das demonstrações contábeis publicadas pela Elekeiroz, foi possível identificar a importância do mercado de capitais para os anos iniciais da empresa. Por mais que a guerra e as restrições implementadas nas atividades da companhia tenham afetado os lucros, foi a partir desse capital que puderam ser criados fundos de distribuição de lucros aos acionistas e ainda que se finalizaram a aquisição de máquinas, equipamentos, prédios e obras de extrema importância para as atividades das décadas seguintes da Companhia.

Desse modo, as conclusões deste trabalho parecem ser semelhantes com as conclusões obtidas pelo estudo de Levy (1994), Haber (1998), Hanley (2001), Musacchio (2009), Assis e Marson (2020). Conforme exposto na obra de Levy (1994, p. 6) "observou-se que grande parte das empresas fundadas entre os anos de 1890 e 1900 mantiveram sua presença no mercado de títulos por mais de 40 anos". Já Hanley (2001, p. 140) conclui que "o curto período de expansão do mercado de capitais foi suficiente para a consolidação inicial e o crescimento das companhias no Brasil". Esse é o caso de Elekeiroz, que até 2020 possuía ações públicas na Bolsa.

Por fim, destaca-se o significado da Bolsa de Valores e sua expansão entre o final do século xix e o início do século xx como primordial para o financiamento de empresas que buscavam essa fonte de recursos. Por mais que no caso da Elekeiroz o mercado de capitais tivesse perdido força como fonte de recursos a partir de 1925, ele foi responsável por permitir a expansão e consolidação das atividades da empresa em momentos chave de sua existência.

Essas conclusões contrastam com a análise geral da história da evolução do sistema financeiro e do financiamento da indústria. A ideia clássica é que a industrialização original inglesa no final do século xviii e início do xix foi realizada com financiamento com capital próprio e reinvestimentos (autofinanciamento), com pouca participação de bancos em investimentos, fornecendo apenas recursos de curto prazo, e do mercado de capitais devido as características específicas da indústria da época, relativamente pouco intensiva em capital (Crouzet, 1972).9 Os países relativamente atrasados teriam se desenvolvido com o desenvolvimento de mecanismo de financiamento, especificamente o bancário de investimento, no caso do continente Europeu10, fornecendo recursos de longo prazo, e do Estado, no caso da Rússia (Gerschenkron, 1962). A história do desenvolvimento industrial nos Estados Unidos enfatiza a importância do mercado de capitais e dos bancos como fonte de financiamento. Recentemente, o lento desenvolvimento do sistema financeiro moderno na América Latina foi relacionado com o seu atraso no desenvolvimento econômico (Marichal, 2022). A especificidade da industrialização no Brasil, em um setor intensivo em conhecimento e capital como a indústria química exigiu um sistema de financiamento moderno, que foi realizado pelo mercado de capitais no estado de São Paulo. A L. Queiroz (depois Elekeiroz) é um caso exemplar dentro desse processo de financiamento. A empresa foi fundada no surto de desenvolvimento industrial no final do século xix impulsionado por reformas institucionais que favoreceram a ampliação do financiamento por meio do mercado de capitais e teve essa fonte de financiamento como a mais importante até os anos 1920. Apesar da queda de importância posterior, as bases materiais da empresa já estavam lançadas. Cada processo de industrialização tem suas especificidades e, no caso do Brasil, o mercado de capitais parece ter sido de extrema importância entre o final do século xix e início do xx.