text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

En la actualidad, los contratos de opciones siguen siendo una buena alternativa de inversión (Sosa & Ortiz, 2017), que depende del grado de volatilidad de sus activos implícitos1. Reflejo de una fuerte variabilidad y fluctuaciones en el índice bursátil (Uribe & Fernández, 2014; Moretti, 2015), además de otras variables como la tasa de interés y el tipo de cambio. Un flujo cada vez más importante de capitales, que se desplaza hacia este derivado2. Sin embargo, la volatilidad es un tema recurrente en los precios y los riesgos de los productos derivados.

Cualquier inversión, el tener implícito la garantía de un activo subyacente (como las acciones) y los rendimientos potenciales, las hace más atractivas. Buena parte de las inversiones financieras están concentradas en este instrumento (Hull, 2017; Miller, 1992), siendo una estrategia de tesorerías corporativas que evitan posiciones financieras más riesgosas. Se han desarrollado estudios en la dirección de ver los contagios y las burbujas en el mercado de acciones, a partir de los movimientos del petróleo (Zhao, Wen & Li, 2021); así como el identificar los patrones en los mercados (Soni et al, 2022). Es factible observar la persistencia de la volatilidad en otros activos, como el oro y el petróleo (Yaya et al, 2016).

Este trabajo se orienta a analizar el comportamiento de la volatilidad de las series mensuales del Índice Bursátil (IPC), su conexión con los importes mensuales de los contratos de opciones, lapso de 2010 a 2018. Más por interés de observar estrategias de inversión, se trata de analizar la volatilidad para ver su comportamiento, riesgo y anticipar política de inversión. Suficiente para identificar si se sigue un patrón o tendencia a lo largo del período. La hipótesis central es afirmar que la volatilidad del IPC sí está influyendo en las decisiones de inversión de opciones, como instrumento de cobertura. Es posible verificar el cómo se comportan los factores intrínsecos dentro de esa volatilidad, dados los riesgos, con base en la aplicación del método ARCH y GARCH, y el obtener algunos indicadores estadísticos que confirmen su valor y significancia.

La secuencia de este trabajo fue organizado por secciones. Primero, se efectúa un breve marco teórico y revisión de literatura en torno a la volatilidad en los mercados bursátiles, a fin de no confundirla con el riesgo, como factor. Luego, se examina el comportamiento zigzagueante de los contratos de opciones, primero con el índice bursátil y luego con las acciones, a lo largo de este periodo.

Todo ello, con base en la propuesta de una metodología que permita plantear y describir el problema. La volatilidad como el tema central, que identifica cómo ocurren los procesos estocásticos. Esto se hace mediante ARCH y GARCH, a los importes mensuales de las opciones de enero de 2010 a diciembre de 2018. Enseguida, se hace una revisión de la evidencia empírica y de modo posterior se hace inferencia sobre los resultados, en cuanto al grado de volatilidad de los importes de las opciones, frente a las distintas acciones del mercado.

Marco teórico

La liberación financiera y la entrada de capitales extranjeros hizo fortalecer la moneda (Basilio, 2018), lo que trajo consigo el desarrollo inusitado en el Mercado Mexicano de Derivados (MexDer). Ahora hay un alto grado de integración del mercado mexicano a los mercados globales. Hecho que se constata en López-Herrera et al (2015), quienes muestran una volatilidad transmitida por los mercados internacionales hacía el país, producto del flujo de capitales y la participación de inversiones extranjeras. En tal sentido, los contratos de opciones para las tesorerías se volvieron un instrumento que cubren los riesgos y ofrecen un mayor rendimiento.

Ante esta situación de riesgos en los mercados, nos lleva a la realización de estudios de la volatilidad3 en los rendimientos en torno a los precios de activos y las opciones. La presencia de volatilidad se hace referencia a la intensidad de los cambios en una variable, misma que se mide por la desviación estándar (σ) o la varianza (σ2) 4. Una estimación de volatilidad5 en los precios de activos o los rendimientos subyacentes de una opción, resultan ser una advertencia de sus riesgos.

En los mercados de opciones, hay una parte estocástica, no fácil de distinguir a lo largo de una tendencia, en virtud de su alta volatilidad. Esta inestabilidad de mercados, sea por una alta exposición al riesgo, implica que los contratos de opciones llevan a rendimientos a largo plazo y no se caracteriza por ser una distribución normal6. Esta situación merece que se aplique el método GARCH (Generalized Autorregressive Conditional Heteroskedastic). Con este modelo no sólo se percibe la volatilidad, sino permite la ventaja de hacer una “ponderación óptima” de la información histórica, a partir de su generalización7 y volatilidad condicional (Ruiz & Mosquera, 2021); sobre todo cuando haya la característica de que las observaciones de variables financieras posean una alta frecuencia. En el modelo de Sheppard (2020) se establece que las fluctuaciones y variaciones observadas en las series estadísticas, es posible evidenciar las tendencias y mejorar las estimaciones del parámetro de volatilidad, con los datos de la varianza condicional y el número de rezagos en las perturbaciones.

El trabajo de Kaminski (2013) usó el proceso GARCH en el mercado de opciones, para el caso de la Bolsa de Varsovia. Logró observar la heterocedasticidad en los rendimientos de las acciones, causada por la volatilidad en sus precios. En Chorro et al (2012), se afirma la necesidad de nuevos modelos dinámicos de precios del activo subyacente para opciones y se evalúa la capacidad de producir errores mínimos en la fijación de precios8. En Arenas y Fernández (2020) se precisa la ecuación que sirve para identificar la volatilidad mediante el método GARCH, la incorporación de la varianza condicional rezagadas y las perturbaciones con rezagos o períodos anteriores.

En algunos trabajos9 se demuestra que el verificar la existencia de heterocedasticidad en los rendimientos de las acciones, se evita el sesgo entre los precios reales y los observados. Al medir la volatilidad de una serie de tiempo financieras, por supuesto, no la podemos suponer constante y de una varianza homocedástica (Casas y Cepeda, 2008); más bien, ello nos sirve para hacer modelos con información pasada y que permita precisar los pronósticos y proyecciones sobre las posiciones cortas y largas en la tenencia de un activo, para un posible manejo del riesgo (Solís y Muñoz, 2022). Ello permite, sin duda, el obtener parámetros significativos, pues hay una reducción sustancial de la volatilidad en precios de la cartera de acciones. Cuando se analiza este procedimiento en México, es necesario retomar algunos factores que afectan la volatilidad en activos subyacentes10. Claro, impactan en las negociaciones de los contratos de opciones (Hernández-Trillo, 1997).

Propuesta metodológica

Planteamiento del problema

Muchas veces la volatilidad no se puede determinar o identificar directamente en el activo financiero, por lo que se utilizan medidas proxy de esta (Danielson, 2011). En este trabajo se considera la volatilidad bajo los modelos ARCH y GARCH, lo que lleva a definir la estacionariedad de las series financieras (Ruiz & Mosquera, 2021). En los mercados de opciones, la valoración de los contratos necesita del conocimiento del comportamiento de unas variables, como los precios del activo subyacente, el de ejercicio, de la opción, la volatilidad del activo, la tasa de interés libre de riesgo y el plazo de vencimiento (Benavides, 2006; Hull, 2009; Blair, Poon y Taylor, 2001). Un modelo de precios mal empleados está provocando los errores en las tendencias y se vuelve una medición no válida de las volatilidades (Harvey y Whaley, 1992; Benavides, 2006).

En algunos mercados se encontró una alta volatilidad en sus precios11. Los precios de los títulos se fijan por el valor nominal, que se determina al momento de hacerse su emisión, pero el valor se mueve en función de los pagos futuros (Campbell & Cochrane, 2000; Cochrane, 1999), a descuento de una tasa aleatoria en el tiempo. Claro, esto va a depender del desempeño financiero de la empresa y la variabilidad de sus rendimientos no deja de ser parte de esa volatilidad.

Para formular el problema, primero, se reconoce que la volatilidad del mercado bursátil - a través del IPC- se vuelve realmente una variable explicativa. La naturaleza de la volatilidad12 en el índice bursátil se transmite a los importes de los contratos de las opciones. La varianza condicional de cada perturbación ui en las variables explicativas, no necesariamente sea constante, sino se mueven de modo disperso y le da la categoría de volátil (Maddala, 1994). Ello altera la estabilidad del mercado financiero y las decisiones de inversión.

Las operaciones en contratos de opciones, más que un mecanismo de liquidez a un plazo futuro, surgió por la probabilidad de un rendimiento mayor. Eleva el riesgo y la volatilidad en los mercados. El contemplar el uso de un activo subyacente, cuyo precio de ejercicio13, involucra el derecho a ejercer o no, se vuelve motivo de una especulación alta frente a otros instrumentos. Desde el Black and Sholes (1973), se ideó la forma de evaluar el precio de las opciones14, ante esta inestabilidad. A veces resulta incomprensible y no representativa por la alta volatilidad de los mercados; siendo alta y se intensifica en el caso de las opciones.

Desarrollo metodológico y series estadísticas

Para un análisis más profundo de la volatilidad se recurrió a series estadísticas mensuales de los importes de los contratos de opciones, del lapso de enero de 2010 a diciembre de 2018. Hay un total de 108 observaciones, cuya fuente de datos fue el Mercado Mexicano de Derivados S.A. (MexDer). Como activos subyacentes se tomó el Índice de Precios y Cotizaciones de la Bolsa.

Al utilizarse una serie temporal de 2010-2018, fue posible alejarse de comportamientos irregulares y hace factible el identificar los procesos estocásticos. No así las crisis 2008-2009 y ahora el 2017, que representaron un difícil contexto exterior y de mucha inestabilidad en los mercados internacionales; al asumir Donald Trump la presidencia de Estados Unidos (2017), se agravó la incertidumbre y lo resintieron los mercados con mayor volatilidad.

Cualquier serie temporal Z1, Z2,...Zn, de activos subyacentes, como los índices bursátiles, no es fácil el distinguir la existencia de procesos estocásticos. La Zt es una variable aleatoria, en un momento t. Cuando las N observaciones, cambian de un nivel a otro, sin un patrón visible, es posible afirmar que hay una tendencia estocástica o aleatoria, que se alcanza a definir una secuencia de valores en distintos momentos. El paseo aleatorio queda15:

Zt = µ +γZt-1 + At Para todo t = 0, +1,+2...(1)

El coeficiente γ tiene condición de estricta estacionariedad, siempre que se cumpla |γ| < 1 (Gourieroux, 1997; Engle & Bollerslev, 1986). El parámetro μ puede valer cero. El término At una variable aleatoria, que se describe como ruido blanco y varianza Var (Ut) = σ2 (Engle, 1982). At tiene media cero y varianza constante: At → (0, σ2). Cada At puede seguir una distribución normal, de ruido blanco normal o Gaussiano16.

Suele describirse la volatilidad como una varianza condicional17 de una variable aleatoria (índices o rendimientos de un activo), siendo un factor de riesgo. Ello, trae consigo el tener que medir la heterocedasticidad (Engle, 1982), una condición y procedimiento para evaluar la calidad de los parámetros.

A un proceso estocástico (univariante), el componente Zt sigue un modelo ARCH. La varianza condicional de los errores Zt sigue una función de Zt-1, sin tener autocorrelación, lo que resulta estadísticamente independiente. El proceso ARCH implica un problema al momento de su aplicación. A medida que crece el número de retardos y se tiene muchas iteraciones en el proceso de estimación (Abascal, 2016). En Bhattacharyya y Ritolia, (2008), se describe:

Zt = σ At con σ2 = ao + a1 Z2t-1 (2)

La variable Zt depende de σ, la volatilidad en el tiempo t, y At es la parte estocástica del modelo, que depende de los residuales. Donde ao, a1 > 0, con a1 < 1. At → (0,1), es independiente de σ.

Para incorporar la volatilidad condicional se considera entonces el modelo GARCH, que hace más eficiente las estimaciones18, que las del modelo ARCH. Un proceso estocástico en torno a Zt puede seguir un proceso GARCH, de este modo:

Zt = σ At con σ2 = ao + a1 Z2t-1 + b1 σ2t-1 (3)

La varianza condicional de los errores Zt se vuelve una constante. Los componentes de Zt no están autocorrelacionados, por ser estadísticamente independientes y la varianza condicional de Zt en función de Zt-1. Donde ao, a1 > 0, con b1 > 0. Luego (a1 + b1) < 1. Si At → (0,1), resulta independiente de σ. En un período amplio, σ es el coeficiente de volatilidad en el tiempo t, que depende de los residuales εt, lo que permite diseñar una estructura ARMA (Auto-regresivo de media móvil)19. Así, la volatilidad condicional depende de los residuales cuadrados ε2t-1 (efecto ARCH) y la varianza condicional previa σ2t-1.

Actualmente los trabajos incluyen y se mejora el modelo ARCH, por la incorporación de una varianza condicional rezagada (Nelson, 1990; Mora et al, 2014). Esos valores recientes traen consigo alguna inercia del pasado. Un proceso que estima el grado de la volatilidad condicional de los rendimientos (zt), a partir de una varianza rezagada o la volatilidad pasada, para luego asumir un mayor peso relativo en la volatilidad actual (Bollerslev, 1987).

La valuación de la opción, en consecuencia, queda sujeta a los vaivenes o volatilidad del mercado y a los movimientos que registra su activo subyacente (Hull, 2017). Si bien, la herramienta para detectar el grado de volatilidad sean más apropiados los modelos ARCH y GARCH, pues captan el comportamiento y la volatilidad. Suele reflejarse en los riesgos que se hallan los posibles rendimientos financieros.

Evidencia empírica

No hay un proceso único al identificar la volatilidad de una serie, por partir en este caso con el empleo de ARCH y GARCH. Estos permiten observar la tendencia de los rendimientos de los activos financieros, como el Índice de Precios y Cotizaciones (IPC). Existen trabajos recientes que se encargan de la volatilidad y el contagio de los rendimientos de las acciones y del mercado bursátil (Ramírez-Silva et al, 2018). En Reyes-García et al (2018) se hizo para el IPC comparando distintos modelos de volatilidad, con cambios de régimen y saltos estocásticos que ocurren por cambios estructurales. A mayor volatilidad de los precios de activos, como las acciones, implica un mayor riesgo de mercado. Se pueden lograr buenas ganancias, pero también fuertes pérdidas. Suele ligarse el comportamiento del índice bursátil y otros activos, como el precio internacional del petróleo y el oro, que afectan negativamente al IPC en el largo plazo (Singhal et al, 2019).

Cada vez el mayor flujo de inversiones hacia contratos de opciones, se da por la fuerte correlación con los índices bursátiles (IPC) y, en especial, con un grupo de acciones que funcionan como activos subyacentes. A medida que crece la confianza, a pesar del creciente riesgo, las inversiones en opciones se vuelven atractivas por quedar sujetas a títulos accionarios, que se avalan por el buen comportamiento financiero de las empresas.

En el periodo 2010 a 2018 una gestión eficiente de los capitales, al parecer, favoreció a que haya un mayor número de operaciones en opciones. Pero, en este período pasaron en conjunto de contratos por un importe anual de 3 967.1 en 2010 a 1 627.9 millones de dólares en 2018, una caída del 59% y una evolución a lo largo muy inestable (Tabla 1). Las inversiones en opciones fueron distribuidas en una mayor parte en los contratos por índices bursátiles (IPC), como activos subyacentes. En 2010, las operaciones en dichos índices alcanzaron una suma de casi el 96% del total, en cambio en 2018 fueron casi el 16.3% del total.

Tabla 1 Importe de los Contratos de Opciones por dos Tipos de Activos Subyacentes, 2010-2018 (Millones de dólares anuales)

| Año | Índices Bursátiles (ipc) | % del Total | Acciones | % del Total | Importe total |

|---|---|---|---|---|---|

| 2010 | 3807.3 | 95.9 | 154.2 | 3.9 | 3971.5 |

| 2011 | 1899.2 | 94.9 | 99.1 | 4.9 | 2001.8 |

| 2012 | 1.3 | 0.7 | 171.6 | 91 .1 | 188.5 |

| 2013 | 1767.7 | 86.7 | 87.0 | 4.3 | 2039.8 |

| 2014 | 1.7 | 0.4 | 131.7 | 31.3 | 421.1 |

| 2015 | 2530.1 | 76 0 | 37.2 | 1.1 | 3331.2 |

| 2016 | 1345.8 | 78.7 | 35.4 | 2.1 | 1709.3 |

| 2017 | 558.7 | 37.3 | 39.4 | 2.6 | 1498.5 |

| 2018 | 259.5 | 16.3 | 96.6 | 6.1 | 1592.0 |

Fuente: Elaboración con base en datos del Mercado Mexicano de Derivados, S. A. (MexDer).

En relación a las acciones, las operaciones de opciones se movieron en mayor medida hacia ciertos grupos de acciones20: América Móvil, Cemex, Walmex V, Grupo México, Femsa, Naftrac 02 y WalMart. Los recursos o fondos en este tipo de contratos de opciones, se lograron operaciones por un monto de 154.2 millones de dólares en 2010, en tanto que fueron de 96.6 millones en 2018 (Tabla 2). No se observó una estabilidad en los importes de las opciones, debido a la preferencia por algunas empresas emisoras, que hubo una variabilidad intensa de las acciones a lo largo del período.

Tabla 2 Importe de Contratos de las Opciones por Acciones, 2010-2018 (Millones de dólares anuales)

| Concepto | 2010 | %del Total |

2011 | %del Total |

2012 | %del Total |

2013 | %del Total |

2014 | %del Total |

2015 | %del Total |

2016 | %del Total |

2017 | %del Total |

2018 | %del Total |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Acciones | 154.2 | 3.9 | 99.0 | 4.9 | 171.6 | 91.1 | 87.0 | 4.3 | 131.7 | 31.3 | 37.2 | 1.1 | 35.4 | 2.1 | 39.4 | 2.6 | 96.6 | 6.1 |

| American movil L | 44.0 | 1.1 | 32.7 | 1.6 | 6.0 | 3.2 | 47.4 | 2.3 | 4.6 | 1.1 | 0.8 | 0.0 | 7.7 | 0.5 | 13.8 | 0.9 | 6.9 | 0.4 |

| Cemex | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 3.5 | 0.2 | 1.4 | 0.1 | 1.4 | 0.1 |

| Cemex CPO | 12.3 | 0.3 | 0.7 | 0.0 | 12.0 | 6.4 | 1.0 | 0.1 | 21.5 | 5.1 | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Walmex V | 70.2 | 1.8 | 16.2 | 0.8 | 31.4 | 16.6 | 22.9 | 1.1 | 72.7 | 17.3 | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Televisa CPO | 10.1 | 0.3 | 3.4 | 0.2 | 0.6 | 0.3 | 0.0 | 0.0 | 1.5 | 0.4 | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Gmexico | 15.0 | 0.4 | 46.0 | 2.3 | 0.6 | 0.3 | 14.0 | 0.7 | 11.8 | 2.8 | 10.5 | 0.3 | 13.4 | 0.8 | 2.0 | 0.1 | 4.1 | 0.3 |

| Femsa | 7.2 | 1.7 | 0.8 | 0.0 | 1.7 | 0.1 | 0.5 | 0.0 | 28.8 | 1.8 | ||||||||

| Mexichem | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.1 | 3.7 | 0.2 | 0.0 | 0.0 | ||||||||

| Telmex L | 2.3 | 0.1 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |||

| Mextrac | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |||

| Naftrac 02 | 0.3 | 0.0 | 0.0 | 0.0 | 121.1 | 64.2 | 1.7 | 0.1 | 12.3 | 2.9 | 3.7 | 0.1 | 0.0 | 0.0 | 0.1 | 0.0 | 0.0 | 0.0 |

| Bitrac | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |||

| Televisa | 0.0 | 0.0 | 1.2 | 0.1 | 4.7 | 0.3 | 0.0 | 0.0 | ||||||||||

| WalMart | 21.3 | 0.6 | 7.0 | 0.4 | 12.1 | 0.8 | 53.0 | 3.3 | ||||||||||

| Afa | 1.0 | 0.1 | 2.3 | 0.1 | ||||||||||||||

| Lala | 0.0 | 0.0 | 0.0 |

Fuente: Elaboraci6n con datos del Mercado Mexicano de Derivados, S. A. (MexDer).

Aplicación del método ARCH y GARCH: sus resultados

El análisis de la volatilidad fue con el método ARCH y GARCH, a 108 observaciones de las series de importes mensuales de los contratos de opciones en un periodo 2010 a 2018. La elección de este período cumple con la regularidad de las operaciones de este instrumento, posterior a la crisis 2008-2009. En particular, se examinaron los procesos estocásticos y la volatilidad condicional del índice bursátil (IPC), con base principalmente en el proceso GARCH.

Hay diferencias en los modelos ARCH y GARCH que se aplican en esquemas de cambios de régimen, persistente en la volatilidad y toma diferentes valores, con altos y bajos niveles de volatilidad. El proceso GARCH llega a caracterizarse por una caída exponencial en la auto-correlación de su varianza condicional. Ocurre por los rendimientos absolutos y cuando los activos financieros han tenido una correlación serial, lenta y decreciente en series largas (Poon & Granger, 2003).

Cuando se observan los importes de los contratos de opciones, entre 2010 y 2018, se tuvo una media µ de 190.98 millones de dólares mensuales en el periodo (Tabla 3). Los importes pasaron de un mínimo de 25.07 millones a un nivel máximo de 851.11 millones de dólares mensuales. La mediana fue de 155.04 millones de dólares. El coeficiente de curtosis fue de 7.65, siendo mayor a 3, lo que representa una distribución leptocúrtica, con gran apuntamiento hacia un lado. La asimetría fue de 2.43. Hay las condiciones de un proceso estocástico y condicional de Gauss, por el registro de una curtosis (C) bastante alta.

Tabla 3 Indicadores Básicos, 2010-2018

| Estadística Descriptiva | |

|---|---|

| Media: | 191.0 |

| Desviación Estándar | 145.0 |

| Error típico | 14.1 |

| Asimétrica: | 2.4 |

| Curtosis: | 7.6 |

| Moda | n.d. |

| Mediana: | 155.0 |

| Rango: | 826.0 |

| Mínimo: | 25.1 |

| Máximo: | 851.1 |

| Q1 | 105.3 |

| Q2 | 155.0 |

| Q3 | 220.3 |

Fuente: Elaboración con datos del MexDer.

n.d. No disponible.

En este período analizado, por las estimaciones de los parámetros con GARCH (1,1) en los distintos casos, de Distribución Normal, T-Student y la Función del Error Generalizado (GED), fue posible verificar que se cumplen al menos tres reglas (Tabla 4):

a) Los parámetros αo, α1 y β1 son valores positivos: αo = 41 637.78; α1= 0.14 y β1=0.14.

b) La suma de α1 y β1 es menor a la unidad: (α1 + β1) <1. Hay persistencia en la velocidad y reversión de los errores respecto a la media. El proceso GARCH da como resultado ser estrictamente estacionario y ergódico21, bajo condiciones de convergencia a mayor acercamiento a la media µ, conforme a un mayor tamaño de la muestra.

c) El parámetro β1 es distinto de cero, escasamente positivo, lo que refleja que la serie de importes mensuales contiene una asimetría hacia uno de los lados, pero sin poseer colas gruesas.

Tabla 4 Aplicación de GARCH en Contratos de Opciones: Parámetros estimados (Millones de dólares)

| Parámetros | Valores-Garch (1,1) [Distribución Normal] |

Valores-Garch (1,1) [T-Student] |

Valores-Garch (1,1) [Función Error Generalizado (GED)] |

|---|---|---|---|

| µ | 190.98 | 190.98 | 190.98 |

| α0 | 41 637.78 | 41 637.78 | 41 637.78 |

| α1 | 0.14 | 0.14 | 0.14 |

| β1 | 0.14 | 0.14 | 0.14 |

| V | — | 5.00 | 2.00 |

Fuente: Elaboración con base en datos del MexDer.

Por la estimación de los parámetros α0, α1 y β1 se están cumpliendo con la no negatividad de sus valores, además de que la suma de α1 y β1 es menor a la unidad. Ello implica que los resultados obtenidos con el proceso GARCH son válidos, toda vez que se empleó el método de cuasi-máxima verosimilitud, por ser un proceso iterativo y de mayor eficiencia. La obtención de errores estándar indica que son robustos, además que se infiere que la varianza condicional posee una distribución casi homocedástica, a lo largo del periodo.

Al evaluar la pertinencia de la hipótesis nula, las distintas pruebas de ruido blanco y de distribución normal, dado el P-Valor, nos arroja resultados no válidos ni significativos, a un margen del 95%. En este caso, los rendimientos no explican necesariamente los importes de los contratos (Tabla 5). Para constatar que si existe heterocedasticidad condicional, el efecto Arch (que incluye períodos rezagados t-1) y un P-Valor de 8.38 siendo un valor alto, a pesar de ello nos da un resultado algo satisfactorio. Por ello, se infiere que los rezagos en los residuales no determinan el proceso de volatilidad condicional en los precios de las opciones al tiempo actual.

Tabla 5 Pruebas de Significancia

| Pruebas | p-valor | Significado | |

| Ruido-Blanco | 0.000 | Falso | |

| Distribución Normal? | 0.000 | Falso | |

| Efecto ARCH? |

8.380 |

Falso |

|

| Objetivo de Residuales |

P-Valor | Significado | Prueba de Significancia al 5.00% |

| 0.000 | 0.00% | Verdadero | |

| 0.000 | 0.00% | Verdadero | |

| 0.000 | 0.00% | Verdadero | |

Fuente: Elaboración con base en datos del Mexder.

En las pruebas de normalidad de los datos, los valores de los estadísticos de Jarque-Bera (JB), de Shapiro-Wilk (SW) y Doornik & Hansen (Chi-Square) muestran resultados que finalmente son falsos o no se toman como válidos, a un nivel de significancia del 95% (Tabla 6). En los tres casos, el P-Valor no son mayores a 0.050, por lo que no es correcta la suposición de distribución normal para el conjunto de datos de la muestra. El estadístico Shapiro-Wilk fue muy bajo, el ajuste es malo y se rechaza la normalidad. Para una prueba bivariada de variables, el valor Doornik & Hansen (Chi-Square) de 136.11 también rechaza la normalidad de los datos, por lo que los parámetros estimados no son tan confiables.

Los contratos de opciones tomando estrictamente como activos subyacentes el índice bursátil (IPC)

Dentro de los contratos de opciones, el activo subyacente que se está utilizando más, corresponde al Índice de Precios y Cotizaciones (IPC). Este índice refleja el comportamiento de las acciones en Bolsa Mexicana de Valores, que a su vez representa el avance de la actividad económica. Hay una relación entre variables de producción e inversión con los rendimientos del mercado financiero (Alonso-Rivera et al, 2017). Las inversiones en sectores productivos y el crecimiento de la producción industrial, como parte del sector real, tiene incidencia positiva en los precios de las acciones y en el IPC22.

La volatilidad condicional de las opciones advierte un proceso estocástico e inestable, cuando se toma el Índice Bursátil. Para estas series financieras, Aguirre et al (2013) halló frecuentes correlaciones entre las opciones y los índices bursátiles. Para lograr buenas estimaciones en los rendimientos de las acciones, que reporta el IPC como un activo subyacente en las opciones, se hizo el uso de residuales. El empleo del modelo GARCH (1,1) fue un recurso y prueba de la volatilidad, lo que hizo más eficientes las estimaciones, frente a las obtenidas con el ARCH.

De acuerdo con datos de la Bolsa Mexicana de Valores, el IPC reportó una media µ de 42 206.06 puntos, con una desviación estándar de 5 151.24 en el lapso 2010-2018 (Tabla 7). Se observó una baja volatilidad del Índice bursátil, con un coeficiente de variación de 12.2% respecto a la media. En este sentido, hubo menor el riesgo por unidad del rendimiento. Una asimetría de -0.4 y un coeficiente de curtosis de -0.6, siendo estas negativas y menor a la unidad. Ello representó una distribución menos apuntada (platicúrtica), con colas más gruesas.

Tabla 7 Estándares Básicos, 2010-2018

| Estadística Descriptiva | |

|---|---|

| Media: | 42 206.06 |

| Desviacion Estándar: | 5 151.24 |

| Error típico | n.d. |

| Coeficiente Variación | 12.2 |

| Asimetría: | -0.4 |

| Curtosis: | -0.6 |

| Mediana: | 43 061.58 |

| Rango: | 20 818.87 |

| Mínimo | 30 391.61 |

| Máximo | 51 210.48 |

| Q1 | 38 608.81 |

| Q2 | 45 749.3 |

Fuente: Elaboración con datos de la Bolsa Mexicana de Valores.

n.d No disponible.

Cuando se observan los movimientos del Índice de Precios, este osciló en un rango amplio desde 20 818.87 puntos, hasta alcanzar un nivel máximo de 51 210.48 puntos en este periodo.

Tabla 8 Método GARCH del Indice de Precios y Cotizaciones (IPC): Parámetros estimados (Puntos)

| Parámetros | Valores-Garch (1,1) [Distribución Normal] |

Valores-Garch (1,1) [T-Student] |

Valores-Garch (1,1) [Función Error Generalizado (GED)] |

| µ | 42 206.06 | 42 206.06 | 42 206.06 |

| α0 | 125 996 575.95 | 125 996 575.95 | 125 996 575.95 |

| α1 | 0.5 | 0.5 | 0.5 |

| β1 | 0.5 | 0.5 | 0.5 |

| v |

— |

0.5 |

|

| Pruebas | p-valor | Significado | |

| Ruido-Blanco | 0.00% | Falso | |

| Distribución Normal? | 11.97% | Verdadero | |

| Efecto ARCH? |

0.00% |

Verdadero |

|

| Objetivos de Residuales |

P-Valor | Significado | Prueba de Significancia al 5.00% |

| 0.00 | 0.00% | Verdadero | |

| 0.00 | 5.40% | Falso | |

| 0.00 | 8.77% | Falso | |

Fuente: Elaboración con base en datos de la Bolsa Mexicana de Valores.

El modelo GARCH siempre ha sido efectivo y es una herramienta útil en la detección de la varianza condicional y el grado de volatilidad (Engle, 2001). Por las estimaciones de los parámetros con GARCH (1,1), para los casos de distribución normal, t-Student y la función de error generalizado, fue posible verificar que se cumplen las tres reglas:

a) Los parámetros αo, α1 y β1 son valores positivos: αo =125 996 575.95; α1= 0.47 y β1=0.47.

b) La suma de α1 y β1 es de 0.94, menor a la unidad: (α1 + β1) <1. Hay persistencia en la velocidad y reversión de los errores respecto a la media. El proceso GARCH es estrictamente estacionario, bajo condiciones de convergencia a mayor acercamiento a la media µ, conforme a que sea mayor el tamaño de la muestra.

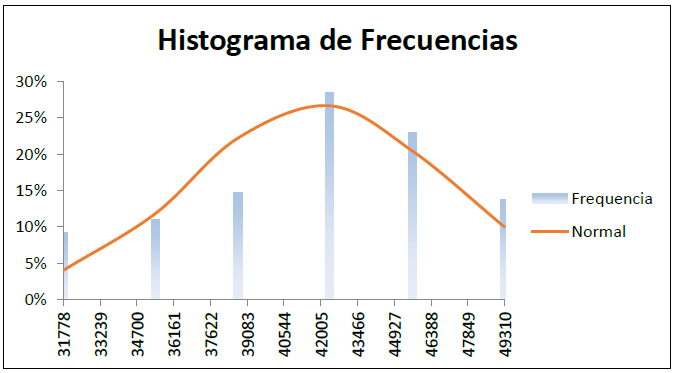

c) El parámetro β1 de 0.47, es distinto de cero. Lo que refleja que el IPC contiene una asimetría hacia uno de los lados, como se puede apreciar en la Figura 1.

Fuente: Elaboración con datos de la Bolsa Mexicana de Valores.

Figura 1 Distribución de datos a lo largo del periodo, 2010-2018

Por la obtención de valores de los parámetros estimados α y β1, si bien cumplen con la no negatividad de sus valores, además se observa que la suma de α1 y β1 fue menor a la unidad. Ello hace que los resultados obtenidos por el proceso GARCH sean válidos, con base en el método de cuasi-máxima verosimilitud. Los errores estándar son robustos y se infiere que la varianza condicional tenga una distribución homocedástica, en todo el periodo analizado.

Al realizarse las pruebas de normalidad, se obtuvo que los estadísticos de Jarque-Bera (JB) y de Shapiro-Wilk (SW) arrojan resultados verdaderos y estos sean significativos, a un nivel del 95% (Tabla 9). En estos dos casos, considerando los residuales y el P-Valor son mayores a 0.050, lo que son bastantes altos. Tiene validez la normalidad de la distribución de datos. No obstante, que los estadísticos Jarque-Bera y Shapiro-Wilk sean bajos, los ajustes y la normalidad son tomados como buenos. En cambio, la prueba Doornik & Hansen (Chi-Square) de 7.34, da lugar a no aceptar la normalidad de estos datos, por consecuencia, los valores obtenidos no alcanzan a ser significativos.

Tabla 9 Pruebas de Normalidad del Índice de Precios y Cotizaciones (IPC)

| Tipos de Pruebas | Puntuación | C.V. | p-valor | Significado del Resultado |

|---|---|---|---|---|

| Jarque-Bera | 4.25 | 5.99 | 12.0% | Verdadero |

| Shapiro-Wilk | 0.98 | n.d. | 8.4% | Verdadero |

| Doornik & Hansen (Chi-Cuadrada) | 7.34 | 5.99 | 2.6% | Falso |

Fuente: Elaboración con base en datos de la Bolsa Mexicana de Valores.

Análisis e inferencias de estos resultados

Posibilidades en las predicciones de mercados, el uso de backtesting

El uso de algoritmos en los mercados financieros por los avances en la informática están ganando popularidad en los últimos años (Kostiainen, 2016). La conveniencia de aplicar backtesting no sólo se trata de probar que hubiera pasado con cierta estrategia en los casos en que se utilizan series históricas; sino el comparar una estrategia frente a otra23, a través de distinguir los márgenes a favor y en contra (Lopez, 2022). La predicción de resultados nos lleva a encontrar las mejores estrategias, en tales situaciones y condiciones de riesgo en el mercado.

Dentro de la predicción de precios en los mercados financieros, Ke Li (2022) sostiene que se han desarrollado muchas técnicas de análisis para la identificación de patrones, pero siempre se están explorando nuevas técnicas, a través de la ejecución automática de algoritmos, como el modelo machine learning, para ver predicciones en el movimiento de las acciones en los mercados (Estupiñan, 2022).

En particular, la técnica de backtesting permite la validación de resultados en las series de tiempo, en la que para ello se pueden buscar los hiperparámetros. Un procedimiento de separación de datos en períodos de tiempo y de esta forma se realizan los procesos de iteracción (Estupiñan, 2022); dando lugar a localizar el mejor ajuste de los datos. No obstante, se percibe limitaciones en la capacidad de encontrar una estrategia, que puede funcionar correctamente con las series de tiempo del pasado, pero no ser tan correcta para el futuro.

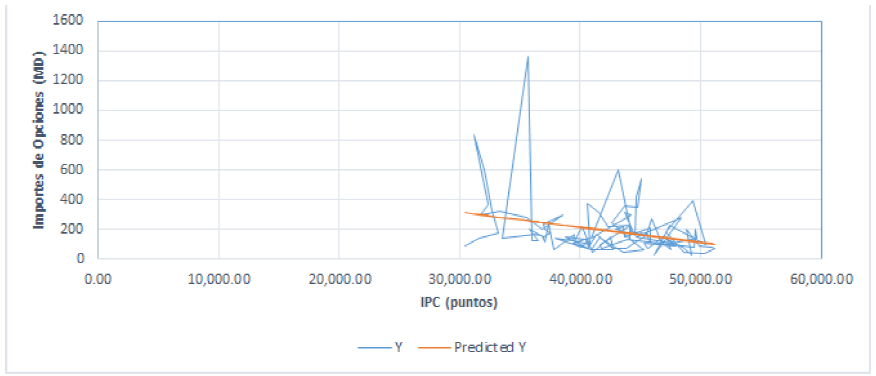

De este modo, los importes de los contratos advierten de una percepción de los inversionistas, a que sí hay una tendencia a que a medida que crece el IPC, los importes de los contratos registran una baja importante (Figura 2). Existe una relación negativa o inversa entre los importes de las opciones y el IPC. Ello se atribuye a que la percepción de riesgo y rentabilidad, se pone en juego al subir el IPC; lo que impulsa a los operadores a mover sus estrategias.

Fuente: Elaboración con datos del MexDer y la BMV.

Figura 2 Tendencia de los Contratos de Opciones por IPC, 2010-2018

No hay duda, en consecuencia, que la utilidad del backtesting es un proceso de simulación y comprobación del desempeño de un modelo de predicción, con series de tiempo y ver las posibles fallas hacia adelante (Sobrepere Delgado, 2015; citado por López & Piedrahita, 2022). Sin embargo, dicha técnica pudiera reflejar situaciones no controladas y también nos puede llevar a la sobreestimación de una estrategia, que en ocasiones esto ocurre con frecuente facilidad.

Implicaciones de la política de inversiones en opciones

Hay una preferencia por tener activos líquidos y destinar riqueza hacia el sector financiero, pero implica el anticipar el cómo superar la crisis actual y los efectos de la política económica en el sector real (Rodríguez & Venegas, 2012). Es importante que las inversiones en valores y deuda, de modo extraordinario, vean la posibilidad de enfrentar los riesgos mediante los contratos en opciones. Ello lleva a que los recursos líquidos se resguarden con el atractivo de un contrato de opciones, pues involucra implícitamente un activo subyacente, ofreciendo más rendimientos frente a la volatilidad esperada.

Las opciones pueden fungir como una transferencia de riesgos, dando un premio por asumir el riesgo y la volatilidad, frente a un comportamiento aleatorio del tipo “Random Walk” (Caro et al, 1995: 163). Existen momentos de alta volatilidad que no se resuelve con un portafolio único para enfrentar los riesgos. Para Bookstaber (1991), los inversionistas cuentan con una gama de instrumentos que les permite definir sus portafolios, a fin de cubrir el riesgo y las contingencias de mercado.

Suele ser importante el definir una estrategia para especular, máxime cuando se hace con opciones. El diseño de la estrategia nos lleva a ser flexibles, por consiguiente, ello depende de los requerimientos del pago de margen, comisiones, costos e impuestos. Una estrategia se vuelve relevante ante la variedad de tipos de opciones, puts, calls, precios de ejercicios y vencimientos (Mansell, 1992). Se trata de las expectativas de una volatilidad futura de precios, o bien, de cómo se vayan a mover los activos de referencia.

De acuerdo con los resultados y la especificación econométrica, las estimaciones arrojan algunos comportamientos de los contratos de opciones respecto al IPC:

a) Las opciones registraron una alta correlación con los índices bursátiles y éste funcionó como un activo subyacente, sobre todo al inicio del período 2010 al 2018, dada las emisiones de un grupo de grandes empresas, como América Móvil, Grupo México y Femsa.

b) Los importes de los contratos eran de una media de 190 millones de dólares en un mes, pero llegaron hasta un máximo de 851 millones de dólares. Una volatilidad excesiva en la serie de importes de las opciones, producto de las presiones en los balances financieros de grandes empresas; a resguardo de sus posiciones líquidas.

c) Al correr una regresión de los importes de las opciones (variable dependiente) respecto al IPC (variable independiente), se observó que dio por resultado una volatilidad y las estimaciones sí fueron eficientes. Esto se logró bajo un proceso GARCH (1,1) y el empleo del método de cuasi-máxima verosimilitud. Los errores estándar y la varianza condicional fue una distribución casi homocedástica en el periodo (volatilidad no tan dispersa).

En el mercado no hay una variedad amplia de opciones que se ofrezca a los clientes. Estos contratos están ligados a activos de referencia, cómo el índice bursátil, ante su fuerte volatilidad. Se admite por algunos autores, en Moretti (2015), que en ocasiones el sector empresarial desconoce el aprovechamiento de estos instrumentos y las oportunidades ocurren al ingresar a este mercado.

Conclusiones

En este trabajo se mostró que la volatilidad del mercado no sólo afecta las decisiones de inversión, sino se logró verificar la persistencia de esa volatilidad en las opciones y el índice bursátil. Esta inestabilidad lleva a que el proceso GARCH posea validez, en cuanto a la estimación de parámetros y que se pueda inferir que sí se encuentran viables las políticas de inversiones en el caso de opciones, como instrumento de cobertura. Fue posible hacer la prueba backtesting, que nos advierte de una percepción de los inversionistas, no sólo del grado de volatilidad y del riesgo, sino que hay una tendencia a que a medida que crece el IPC, los importes de los contratos registran una baja importante. Por una percepción de riesgo y rentabilidad, que se pone en juego al subir el IPC; lo que lleva a los inversionistas a mover sus estrategias.

Ante las fluctuaciones del índice bursátil, los contratos de opciones ligados a las acciones fueron la alternativa de inversión más atractiva. Por los resultados del proceso GARCH, fue posible el obtener mejores parámetros y llegan a ser satisfactorios los grados de volatilidad, pese a la inestabilidad de los contratos. En efecto, de modo fehaciente la fuerte volatilidad del IPC sí llegó a influir en las inversiones de opciones, no dejando de ser una buena cobertura ante los riesgos.

Para la varianza condicional y el grado de volatilidad esperada fue posible obtener unos parámetros estimados, mediante los métodos ARCH y GARCH. Por la estimación de α y β resultó ser más satisfactorios, con GARCH, pese a que los errores no tengan una distribución normal como estos modelos lo presuponen. Se observó que la volatilidad y la varianza no llegó a ser constante (homocedástica), en la medida en que el activo subyacente fue el índice bursátil y las acciones emitidas por las empresas.

El correr las regresiones de los importes de las opciones respecto al índice bursátil (IPC) se identificó la existencia de una volatilidad, misma que no fue tan dispersa. El uso del proceso GARCH (1,1), aplicado a contratos de opciones, cuyo activo subyacente fue el IPC de la Bolsa, se logró obtener más estimaciones de parámetros y predecir la volatilidad, con resultados confiables y dio una idea de los riesgos que se corren. Fue útil el método ARCH, cuando se empleó la prueba de ruido blanco y la serie de rezagos pasados en los residuales, lo que dio parámetros altamente significativos.

En general, el mercado de opciones se mostró con volatilidad y los contratos fueron preferidos, en virtud de poseer un activo financiero subyacente. Conveniente que las tesorerías tengan mayor conocimiento de esto, no sólo le permiten poseer recursos líquidos, sino cubrirse frente a los riesgos.