![Women and Mining in the Andes Azogueras [Quicksilver Workers] in Oruro and Potosí During the Late 18 th Century and Early 19th Century](/img/en/prev.gif)

text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

En las últimas dos décadas, se ha producido un cambio significativo en los estudios de la historia de la minería, impulsado por nuevas tendencias en la disciplina que buscan descentralizar la narrativa histórica minera y dar protagonismo a actores sociales previamente marginados. En esta línea, han aparecido trabajos que exploran los conocimientos indígenas mineros,1 la participación de las mujeres en el sector2 y la presencia de personas de origen africano en el mundo laboral minero.3 En relación con el tema que nos concierne, se han realizado algunos estudios que resaltan el papel activo de las mujeres en la gestión de los negocios mineros en Nueva España.4 Estas investigaciones han puesto de manifiesto la participación de las mujeres en los espacios de justicia y su contribución a la supervivencia de las empresas familiares, al tiempo que señalan la necesidad de profundizar en aspectos como la tutoría y la curatela o curaduría, así como en regiones y contextos específicos.

El objetivo de este trabajo es comprender y caracterizar la iniciativa (agency)5 y el desempeño de las mujeres en la industria minera en un contexto histórico particular, a través principalmente del ejercicio de tutora y su presencia en foros de justicia. Para lograr esto, se analizará la experiencia de Josefa Gertrudis Nieto Téllez-Girón, en San Luis Potosí, lo que permitirá establecer conexiones entre su trayectoria individual, el entorno social y cultural y los comportamientos y rasgos distintivos de las mujeres mineras en el siglo XVIII en Nueva España. Este caso resulta en especial relevante, porque nos brinda una visión significativa del papel activo que algunas mujeres desempeñaron en los tribunales al defender sus intereses y los obstáculos que tuvieron que superar al administrar y gestionar su patrimonio y el de sus hijas e hijos.

En primer lugar, se presenta de forma concisa la situación de la minería en el distrito de San Luis Potosí, donde nuestra protagonista desarrolla su actividad. Luego, se ofrecen algunas notas sobre el papel de las mujeres en la gestión de los negocios mineros. A continuación, se analiza la experiencia de Josefa G. Nieto, centrándose en su matrimonio con un minero-comerciante y en los efectos patrimoniales de su viudez, al igual que en su gestión como tutora y curadora de sus hijas e hijo. Por último, se examinan los litigios vinculados a su gestión.

Las fuentes para esta investigación proceden, en su mayoría, de la documentación generada por el concurso de acreedores que afectó a Josefa. Esos documentos incluyen el inventario de bienes y la relación de cuentas que presentó ante el juez contador de menores y albaceazgos de su jurisdicción, así como interrogatorios y diversas diligencias. De la misma manera, se busca entrelazar sus experiencias con las de otras propietarias, a partir de casos que dirijan a otros espacios, experiencias y documentación, con el propósito de mostrar la continuidad de ciertas prácticas en el siglo XIX que exponen algunos trabajos incluidos en este número especial. Conocer la actividad minera en el siglo XVIII es valioso, porque la participación de las mujeres en este ramo se mantuvo constante tras el proceso independentista. Estudiar sus estrategias durante ese siglo nos permite comprender el ritmo del cambio, más allá de lo establecido por la ley, que en el caso de la minería no se concretaría hasta finales del siglo XIX con la implementación del Código de Minería de 1884.6

CONTEXTO MINERO DE SAN LUIS POTOSÍ EN EL SIGLO XVIII

La actividad minera en el distrito de San Luis Potosí durante el siglo XVIII ha sido menos estudiada en comparación con etapas previas. Para el siglo anterior, el trabajo de Sergio Serrano traza con detalle la trayectoria productiva de la minería de San Luis Potosí, cuando su Caja Real ocupaba el tercer lugar en importancia en Nueva España.7 Este estudio nos ayuda a entender la relevancia de la minería de oro en la región y a identificar a quienes registraban minerales preciosos en la Caja Real, estableciendo distintas categorías y mostrando sus estrategias para maximizar beneficios. Sin lugar a duda, aún falta un estudio de similar alcance y profundidad para el siglo XVIII. Ante ese marco, presentaremos en estas líneas, de forma introductoria, algunos aspectos sobre la situación minera en el distrito de San Luis Potosí.

La jurisdicción de la Caja Real de San Luis Potosí abarcaba los reales de minas pertenecientes a diversas entidades administrativas, tales como la alcaldía mayor de San Luis Potosí, la de Charcas y, hasta 1743, la de Guadalcázar.8 En ese lugar, se encontraban los minerales de Guadalcázar, Cerro de San Pedro, valle de San Francisco, San Matías de Sierra de Pinos, Ángeles, Charcas, Matehuala y San Diego, según un informe de los oficiales de la caja real de 1772.9 La implementación del sistema de intendencias en 1787 llevó a la agrupación de estas tierras en una única entidad administrativa: la intendencia de San Luis Potosí. Este cambio incluyó los territorios asignados previamente a las mencionadas alcaldías mayores e incorporó también los de Valles y Salinas del Peñón Blanco. La mayor parte de la etapa que examinaremos en el presente artículo antecede a estas reformas y, como exploraremos más adelante, las propiedades administradas por Josefa G. Nieto estaban situadas en diferentes lugares de las alcaldías mayores de Charcas y San Luis Potosí.

A falta de estudios detallados, se podría decir que durante el siglo XVIII se atravesó una fase de estancamiento productivo, con un crecimiento moderado a mediados de dicho siglo que coincide con la revitalización minera en Matehuala y Real de Minas de Ojo de Agua.10 Hacia finales de la década de 1770, tuvo lugar un marcado aumento en la producción, vinculado al descubrimiento y explotación de Real de Catorce.

La composición de los productores de metales preciosos era muy diversa.11 Por un lado, estaban los mineros formales, registrados en las matrículas y que cumplían con todos los requisitos establecidos por la legislación, incluyendo el registro de las minas, el alcance de dimensiones específicas, el trabajo continuo o el pago de impuestos. Esta categoría coexistía con otros productores en una situación más precaria, como aquellos que trabajaban en minas abandonadas o escarbaderos y carecían del reconocimiento legal que ostentaban los denominados mineros (los formales). Dada la dificultad de obtener la posesión oficial de una mina debido a las exigencias normativas y económicas, muchos optaban por extraer el mineral más accesible sin realizar excavaciones profundas. La presencia de estos productores informales y de los trabajadores que operaban a partido (es decir, que recibían parte de la producción como remuneración) propició la aparición de los rescatadores y los galemeros en la región.12

No contamos por el momento con datos que respalden una mayor participación de las mujeres en la gestión de negocios mineros durante periodos de estancamiento o crecimiento lento, ni viceversa. Sería pertinente llevar a cabo un análisis comparativo focalizado en la actividad minera en San Luis Potosí durante los siglos XVII y XVIII, adoptando una perspectiva de género con el propósito de evaluar la presencia relativa de las mujeres en el ámbito empresarial en distintos contextos productivos.

Es factible plantear como hipótesis que, en lo que respecta a los estratos acomodados y a la minería formal, algunas de las principales razones que llevaban a las mujeres a gestionar propiedades mineras, como la herencia, la donación o los efectos de la viudez, no varían significativamente según los contextos productivos. No obstante, en el ámbito de la minería artesanal o de pequeña escala, podrían surgir nuevas oportunidades de trabajo autónomo para las mujeres. Así se constata, por ejemplo, en la minería del mercurio de Huancavelica (Perú) o en la de plata de Carangas (Bolivia), donde a finales del siglo XVIII la recesión productiva favoreció la minería informal, con lo cual destacó la presencia de mujeres en esas actividades.13 Esto sugiere una conexión entre la minería de menor escala o informal y la presencia de las mujeres como productoras de metales, aunque en este nivel serían más trabajadoras autónomas que propiamente empresarias. El desafío está en la escasez de fuentes sobre la minería a pequeña escala o en periodos de desaceleración, lo que dificulta encontrar más evidencia de la participación de las mujeres en estos contextos.

MUJERES AL FRENTE DE NEGOCIOS MINEROS

Mediante el análisis de documentos notariales, expedientes judiciales o padrones, se ha evidenciado el notable papel que muchas mujeres desempeñaron en la gestión y administración de sus recursos económicos, a pesar de las limitaciones jurídicas y las normas morales. Estas investigaciones empíricas han desafiado la idea de que el ejercicio de las actividades empresariales por parte de las mujeres en el Antiguo Régimen era exclusivo de algunas regiones del norte de Europa.14

La legislación castellana en materia de herencia establecía la distribución equitativa del patrimonio familiar entre todos los descendientes legítimos, sin distinción de género.15 Esto permitía a las mujeres poseer propiedades y disponer de capital para inversiones. Sin embargo, jurídicamente, la capacidad de administrar dicho patrimonio estaba estrechamente vinculada a los diferentes ciclos de vida de las mujeres. En este contexto, es importante señalar que las mujeres eran consideradas como menores de edad, lo que las colocaba bajo la tutela masculina y restringía su autonomía económica. Las solteras menores de edad y las casadas quedaban bajo la autoridad de sus padres y esposos, respectivamente. A pesar de esto, existían mecanismos jurídicos que permitían a las mujeres casadas involucrarse en actividades comerciales y administrativas, siempre y cuando obtuvieran una licencia de sus maridos.16 Además, en las situaciones donde éstos estaban ausentes y ellas asumían el rol de jefas del hogar, estas mujeres tenían la opción de solicitar permiso a una autoridad judicial o a un escribano, con el fin de llevar a cabo transacciones y otras actividades económicas,17 situación que estaría vigente hasta el Código Civil de 1870, en el que la figura del permisionario comenzó a perder fuerza.18

En contraste, las viudas gozaban de una mayor autonomía. La evidencia documental resalta de manera significativa la capacidad de éstas, así como de las solteras mayores de edad, para gestionar su propio patrimonio y llevar a cabo acuerdos jurídicos sin necesidad de licencias o permisos. Cabe mencionar que, al fallecer el esposo, las viudas recibían tanto la dote que habían aportado al casarse y las arras donadas por el marido como la mitad de los bienes del matrimonio en caso de existir un régimen de gananciales. A esto se sumaban las posesiones muebles e inmuebles heredadas u obtenidas por otros medios, lo cual implicaba que las viudas pertenecientes a la élite podían llegar a administrar un patrimonio de gran importancia.

De esta manera, es posible afirmar que mujeres de diversos estados civiles desempeñaron funciones en la gestión de sus propiedades, adquiridas a través de diversas vías, algunas de las cuales ya han sido mencionadas, como la herencia y la obtención de los bienes gananciales tras el fallecimiento del cónyuge. A esto se suman otros medios, tales como el registro de yacimientos mediante denuncios y la donación de minas o haciendas de beneficio.19 Cabe señalar que las normas de la actividad minera no impusieron restricciones a las mujeres para ser propietarias de instalaciones de este tipo ni para dirigir sus propios negocios en este ámbito.20 Sin duda, muchas llevaron a cabo ese ejercicio de gestión; sin embargo, también es necesario considerar el trasfondo del discurso patriarcal que pesaba sobre ellas, el cual limitaba sus actividades a unas tareas concretas, circunscritas al entorno doméstico. Cuando salían más allá de esas limitaciones, con frecuencia enfrentaban críticas y cuestionamientos. Un ejemplo que ilustra esto se encuentra en el caso de Josefa G. Nieto, como detallaremos más adelante.

Junto a este marco normativo, que abarcaba aspectos jurídicos y discursos morales, la capacidad de acción y toma de decisiones de las mujeres en la administración de las propiedades mineras, pero también de otro tipo, se encontraba condicionada por otros factores que no deben pasarse por alto, entre los cuales se incluyen la situación económica, la calidad étnica, el lugar de residencia y las tradiciones familiares. Estas variables contribuyeron a configurar un panorama diverso y heterogéneo de experiencias.

En este sentido, en otra investigación sobre mujeres mineras (entiéndase propietarias de minas y haciendas de beneficio),21 se ha observado que la mayoría de las registradas hasta el momento eran viudas pertenecientes a estratos sociales acomodados.22 Esta tendencia puede atribuirse en parte a las posibilidades jurídicas que otorgaba el estado de viudez, que facilitaba en la documentación la constatación de sus acciones, ya que, en el caso de las mujeres casadas, aunque podían tener un rol en la administración, en muchas ocasiones las fuentes no lo reflejan claramente y ocultan su participación detrás de la figura de su esposo. Por lo tanto, a pesar de que las viudas son mayoría en la documentación, es necesario tener cuidado al intentar establecer un perfil único de este grupo. La generalización de que estas mujeres eran viudas españolas de la élite podría limitar nuestra comprensión de otras experiencias, como la de las solteras y aquellas pertenecientes a otros grupos socioeconómicos, por ejemplo, las indígenas y afrodescendientes.23 Es fundamental reconocer la presencia de estas mujeres en el ámbito de la propiedad y la gestión, ya que ello nos lleva a plantear nuevas interrogantes sobre las limitaciones que enfrentaron para tener una representación menor al frente de los negocios. Asimismo, debemos ser cautas con la documentación existente, pues en muchos casos omite información o únicamente conserva un conjunto limitado de experiencias.

LA EXPERIENCIA DE JOSEFA GERTRUDIS NIETO TÉLLEZ-GIRÓN. INICIATIVAS Y DIFICULTADES

Con lo expuesto anteriormente, avanzamos hacia el análisis del caso que constituye el núcleo central de este artículo. En este lugar, se presta atención al matrimonio de Josefa G. Nieto, así como al modo mediante el cual accedió a su gestión. Se examinan las iniciativas adoptadas como propietaria y gestora, además de los desafíos sociales y económicos que afrontó al asumir dichas responsabilidades. Por último, se exploran sus intervenciones en litigios con socios y acreedores.

Esposa de minero-comerciante

La figura central de este artículo, Josefa Gertrudis Nieto Tellez-Girón, formaba parte de las propietarias mineras que ocupaban una posición destacada en la élite social. La importancia de las propiedades bajo su administración y su estatus social le facilitaron el acceso a la justicia y dejaron una rica constancia documental de su experiencia. Josefa era hija de Manuel Tellez-Giron y Micaela Josefa del Castillo, y nació en San Luis Potosí durante la primera mitad del siglo XVIII.24 Contrajo matrimonio alrededor del año 1756 con Anselmo Antonio García, un peninsular y capitán de infantería española en San Luis Potosí.25

El matrimonio entre un peninsular y una criolla de una familia acomodada era una realidad común en el contexto de la América española, como han demostrado diversos autores. En el contexto específico de San Luis Potosí, hemos registrado varios casos de estas uniones. Un ejemplo ilustrativo radica en las hermanas Maldonado Zapata, Gertrudis Teresa y Ana, pertenecientes a una prominente familia de la oligarquía local, quienes contrajeron matrimonio con dos hermanos de Sevilla que llegaron a San Luis Potosí a finales del siglo XVII: Nicolás Fernando y Juan Eusebio Torres Torres.26 Estos hombres demostraron habilidades notables para los negocios, y sus matrimonios parecen haber formado parte de estrategias personales para establecer conexiones con círculos de influencia tanto familiares como económicos. Del mismo modo, los Maldonado Zapata aspiraban a obtener prestigio a través del origen peninsular de esos hombres; de hecho, casaron a otra hija, Isabel, con el navarro Martín de Urroz.27 En este contexto, el matrimonio de Josefa se inscribe en esta dinámica de conformación de élites locales. Aunque ella misma manifiesta no haber aportado bienes ni riqueza al matrimonio, es importante considerar que, al casarse con ella, Anselmo Antonio se integró a una esfera social y familiar que lo vinculó más estrechamente con la sociedad potosina.28

Conforme a la información proporcionada por Josefa, al momento de contraer matrimonio, los bienes y el caudal le pertenecían al marido, pero éste no realizó inventarios ni su reconocimiento formal, debido a que sus deudas con los aviadores y otras personas superaban el valor de lo que tenía. De esta suerte, las tierras conocidas como San Diego y las propiedades mineras que poseía en el real de los Angeles estaban comprometidas para saldar una deuda con José de Erreparaz, quien era aviador de Anselmo y uno de los hombres de negocios más influyentes de San Luis Potosí del siglo XVIII.29

Por fortuna, el inicio del matrimonio coincidió con la bonanza de la mina que Anselmo había registrado en el real de San Pedro de Guadalcázar, conocida como El Promontorio. Gracias a los rendimientos generados por éste, pudo solventar todas sus deudas en los años siguientes, lo que no sólo le posibilitó recuperar el control de las propiedades afectadas por las deudas, sino también adquirir otras nuevas, con lo cual se situó en la posición de “hombre acomodado, reputado y tenido por tal”.30

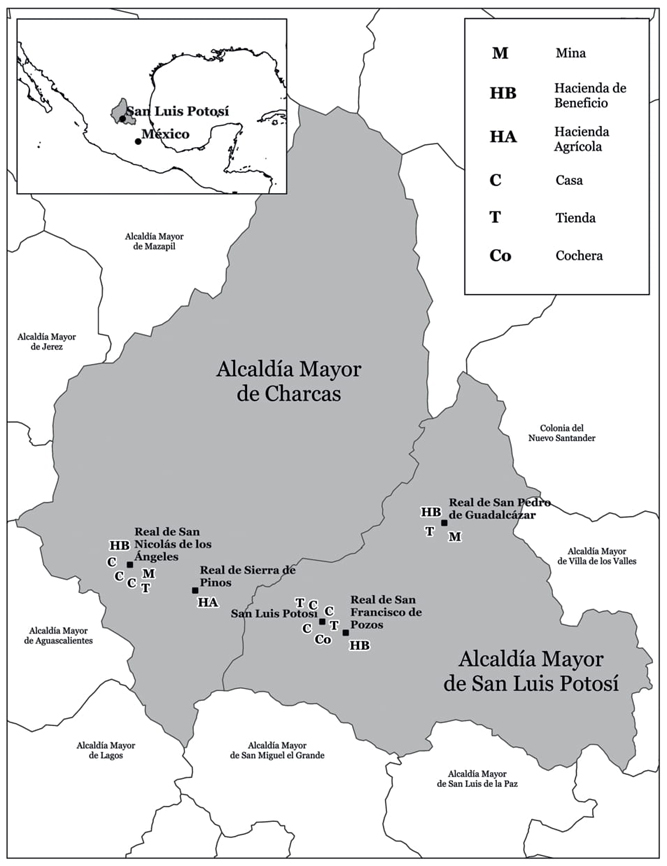

Dado que tanto la adquisición de nuevas propiedades como la recuperación de las gravadas ocurrieron durante el matrimonio, Josefa declaró como bienes gananciales todos aquellos que el matrimonio poseía al momento del fallecimiento de Anselmo. Por entonces, las propiedades y mercancías en su poder eran numerosas y se hallaban repartidas en varias localidades de las alcaldías mayores de San Luis Potosí y Charcas. El mapa 1 ilustra la variedad de bienes raíces, como tiendas, casas, minas, haciendas de beneficio y de campo, y su dispersión espacial. Además de estos inmuebles, también se sumaban numerosos bienes muebles. Por ejemplo, la tienda de ropa que tenían en San Luis Potosí contaba con mercancía valorada en más de 14 000 pesos, que incluía paños de seda, mantos y listones de Sevilla, medias bordadas de Italia, productos de China, entre otros, así como diversos productos provenientes de distintas partes de Nueva España.31 El valor y la diversidad de géneros y efectos de dicha tienda evidencian una actividad comercial nada desdeñable. Además, esta información no sólo resalta la prosperidad de la pareja, sino que también brinda una oportunidad para explorar, en futuros estudios, la movilidad de mercancías y los patrones de consumo de la élite potosina.

El matrimonio tenía otras tiendas en el real de Ángeles, en Pinos y en Guadalcázar.32 Esta última presentaba efectos valorados en 4 188 pesos.33 Asimismo, contaban con propiedades agrarias, como la hacienda del Puerto de Nuestra Señora de la O, ubicada en la jurisdicción de Pinos, y una serie de inmuebles distribuidos en los diferentes reales mineros donde tenían presencia. Además, habría que sumar las instalaciones mineras que también poseían en el real de los Ángeles y en Guadalcázar. El patrimonio total ascendía a 68 504 pesos, sin considerar las deudas en contra, según consta en los inventarios realizados.

De esta manera, el campo de acción que quedó bajo el control de Josefa abarcaba un amplio espectro. Como evidenciamos, su incursión no se limitó únicamente a la minería, sino que también incluyó actividades agrarias y comerciales.34 La diversificación empresarial, con la inversión de capitales en diferentes actividades económicas, no fue extraña entre los sectores medios y grandes de la minería. Por tanto, resulta complicado etiquetar y categorizar a las personas involucradas siguiendo el esquema tradicional de comerciantes y mineros. En el caso de Anselmo y Josefa esa diversidad de operaciones les permitió obtener sin duda cuantiosos beneficios, lo que a su vez contribuyó al crecimiento del patrimonio familiar.

FUENTE: elaboración de Ricardo A. Fagoaga con base en Archivo General de la Nación (AGN), Minería, vol. 54.

Mapa 1 PROPIEDADES INMUEBLES DE JOSEFA GERTRUDIS NIETO TÉLLEZ-GIRÓN EN LAS ALCALDÍAS MAYORES DE SAN LUIS POTOSÍ Y CHARCAS

Viuda, tutora-curadora y minera

En relación con el ejercicio de gestión durante su matrimonio, la información disponible hasta el momento no arroja evidencia clara de que Josefa G. Nieto tomara las riendas de los negocios durante las ausencias de Anselmo. No obstante, tampoco se puede descartar la posibilidad de un conocimiento por parte de ella respecto a las propiedades y negocios que el matrimonio tenía fuera de San Luis Potosí.35 Así, en los interrogatorios llevados a cabo durante los procesos judiciales en los que estuvo involucrada ya como viuda, hay testimonios como el de José Antonio Polanco, vecino de Guadalcázar, que afirmaba conocerla en persona por haber acompañado al marido a esa localidad.36 Es indiscutible que, una vez viuda, Josefa gozó de una amplia autonomía e iniciativa para gestionar el patrimonio familiar.

Josefa y su esposo habían acordado, en 1759, que quien sobreviviese al otro asumiría la responsabilidad del cuidado de sus hijos menores.37 Como resultado, tras la muerte de Anselmo, Josefa quedó como “tenedora de bienes, tutora y curadora de sus menores hijos”, exenta de fianzas. En este punto, es relevante destacar que ese tipo de tutela, la cual constituía la única manera en que las mujeres podían ser designadas como tutoras de otra persona, respondía al nombramiento realizado por el esposo.38 En los siglos XVII y XVIII resultaba común que las madres viudas fueran nombradas tutoras de sus hijos, pero estas designaciones hechas por el esposo (o por un tribunal) eran las que conferían a la mujer el papel de tutora. Como explica Nausia Pimoulier, varias consideraciones influían en estos nombramientos: en primer lugar, las implicaciones patrimoniales, ya que generalmente “las madres no podían acceder a la sucesión de los bienes de sus pequeños” y no buscaban sacar provecho de ellos como otros parientes; en segundo lugar, el mayor interés y amor al cumplir las responsabilidades físicas y emocionales ligadas a la tutela, nuevamente, en comparación con otros familiares y personas; y, en tercer lugar, la preocupación del padre por preservar el patrimonio de la madre dentro de su linaje, con el propósito de mantener la unidad familiar y patrimonial.39 Por lo tanto, la elección de la viuda como tutora perseguía “el mantenimiento de las condiciones de vida material del niño en su ámbito doméstico y dentro de un clima de aparente continuidad familiar”.40

Al ser nombrada tutora y curadora, a Josefa le incumbía la responsabilidad de velar por el bienestar y la protección de sus hijas e hijo, así como de administrar sus propiedades y su capital. En calidad de curadora ad bona, tenía la capacidad de gestionar y acrecentar los bienes de los menores, pero carecía del poder para venderlos o cederlos.41 Para llevar a cabo una enajenación de esas propiedades, los tutores o las tutoras necesitaban obtener una licencia y, para su consecución, debían detallar las razones detrás de la transacción y los beneficios que reportaría para los y las menores. Además, se requería obtener el consentimiento del curador ad litem de esos o esas menores, quien estaba encargado de representar a los niños en cuestiones contables, de repartición y posibles disputas legales. Este procedimiento se establecía como un mecanismo de protección para prevenir negligencias o una gestión inapropiada del patrimonio. Realizar una venta sin cumplir con dichos pasos no sería considerado válido. Por eso, cuando Josefa vendió la hacienda de campo en Pinos por 11 045 pesos a Francisco de Medina y Torres, vecino de la ciudad de México, éste le solicitó realizar el pago ante una autoridad judicial, con previo consentimiento del curador ad litem.42

De igual modo, y con el objetivo de tener un panorama detallado de los bienes de los menores, la persona tutora estaba obligada a elaborar un inventario exhaustivo antes de asumir la responsabilidad de la administración. Esto fue evidente tras el fallecimiento de Anselmo García a finales de 1762. Pocos meses después, Josefa, amparada por un poder, procedió a llevar a cabo el testamento de su difunto esposo, acompañado de “los inventarios jurídicos que forzosamente se han de hacer”.43 Éstos nos han proporcionado un conocimiento detallado de los bienes muebles e inmuebles, así como de las mercancías, que se encontraban en distintos lugares y que quedaron en posesión de Josefa. Dichos inventarios fueron sometidos a la aprobación del contador de menores y albaceazgos de San Luis Potosí.44

En el poder mutuo para testar que Anselmo y Josefa formalizaron en 1759, ambos también se designaban mutuamente como albaceas testamentarios. No obstante, Anselmo, además de nombrar a Josefa, incluyó a Manuel de la Sierra como albacea, lo que justificó señalando que su “esposa por su ser no ha de poder ejercer por si sola el cargo de albacea”.45 Lo cierto es que, en su momento, Manuel de la Sierra declinó su designación como tal y dejó a Josefa como única albacea.

En aquel poder notarial, se mencionaba explícitamente como hijos legítimos y herederos a Marcelo José Ignacio y a María Josefa Ramona. El matrimonio había tenido también otros dos hijos, quienes fallecieron antes del deceso del padre. Al quedar viuda, Josefa se encontraba embarazada de una niña, que finalmente nació el 6 de febrero de 1763, apenas dos meses después de la muerte del padre, y a la que llamó Josefa Antonia Dorotea de Jesús. Esta hija póstuma fue incluida en el testamento junto a sus dos hermanos, siendo los tres reconocidos como únicos herederos universales. Dado que eran menores de edad en ese momento, Josefa tomó la iniciativa de solicitar que se designara de oficio un curador ad litem al momento de realizar los inventarios. La persona elegida para esa tarea fue Juan Martín de Errazu.46

Además de asumir la gestión de las propiedades, también recayó en Josefa G. Nieto la responsabilidad de afrontar las deudas que su esposo había contraído, así como la tarea de recuperar las cantidades que le debían. El monto de las primeras ascendía a algo más de 18 800 pesos, mientras que las segundas alcanzaban los 9 346 pesos.47 De esta última cifra, cerca de 6 000 pesos correspondían a la deuda pendiente con José Núñez Padilla, el azoguero y administrador de las minas y hacienda de beneficio. Éste había fallecido sin dejar recursos para saldar la deuda, por lo que esta cantidad se consideró irremediablemente perdida.48

El inventario judicial facilitaba a los acreedores el reconocimiento y la liquidación de las deudas. Según la cuenta realizada, al caudal total se le restaron estas últimas, de modo que su monto resultó en un capital líquido de 46 020 pesos, dividido equitativamente entre Josefa y los sucesores de Anselmo, es decir, sus hijas e hijo. Otros casos evidencian la conveniencia de hacer el inventario extrajudicialmente. Esto se observa, por ejemplo, en la situación de Josefa Lara, una mujer de negocios andaluza, quien al llevar a cabo ese tipo de inventario procuró que fuera de acuerdo con las disposiciones establecidas en el codicilo de su esposo, es decir, de manera extrajudicial.49 Logró implementar esta estrategia al recurrir a una instancia judicial superior, amparándose en un privilegio procesal de las viudas, con el fin de hacer valer la voluntad de su difunto marido frente a los acreedores que insistían en que el inventario fuese judicial.

Tras asumir la gestión del negocio familiar, Josefa G. Nieto llevó a cabo varias iniciativas para emprender, así como para hacer frente a diversos problemas relacionados con la explotación minera. Entre las primeras decisiones que tomó, estuvo el continuar con el arrendamiento de la mina Candelaria, también conocida como Encubierta, y la hacienda de beneficio Conformes, donde ella actuaba como arrendadora y Eusebio Báez como arrendatario, mediante un acuerdo de tres años y un pago de 400 pesos.50 No obstante, apenas once meses después, Báez adquirió una mina contigua, lo cual fue interpretado por Josefa como un riesgo inminente para su propia mina y como respuesta decidió retirar el arrendamiento a Báez y colocar en su lugar a José de Palencia.51 Además, también hay registros de la introducción de metales en la Caja Real de San Luis Potosí, a través de su administrador, con lo cual se convirtió en una de las pocas potosinas presentes en esos registros durante los años sesenta del siglo XVIII.52

En diciembre de 1763, Josefa procedió a vender la hacienda de campo el Puerto por 11 000 pesos, con el objeto de saldar una deuda que ascendía a más de 7 000 pesos con la casa del difunto marqués de Riva.53 Por otro lado, en 1766, adquirió 16 barras o acciones de la mina Palmillas, contigua a su mina Encubierta, mediante una transacción con José de Palencia por 450 pesos de oro común.54 La situación de ambas minas se presentaba complicada debido a la presencia de aguas que inhabilitaban el laboreo. Josefa, junto a Palencia, parcionero o socio en la mina de Palmillas (ya que retuvo ocho barras), decidió emprender la construcción de un tiro con el fin de drenar el agua y extraer minerales. Para obtener los recursos necesarios, recurrieron al aviador Sebastián Antonio Díaz de León.55 Los tiros eran uno de los métodos empleados durante el periodo colonial para el desagüe de las minas, pues resultaban menos costosos y más sencillos que la excavación de socavones o túneles horizontales. No obstante, hay que considerar que su importe podía encarecerse si la filtración de aguas persistía. Además, esta técnica requería el uso de malacates y la ejecución de obras que no todos los dueños de minas podían permitirse.56 Además de afrontar esas dificultades, Josefa también llevó a cabo mejoras en las condiciones de la hacienda de beneficio que poseía en el real de los Ángeles, con lo que mostraba su iniciativa para gestionar de manera integral las instalaciones mineras que poseía en esa localidad.

La decisión de construir el tiro y buscar apoyo financiero para ello conllevaba un riesgo considerable, pues si bien podía suponer la bonanza de la mina, también existía la posibilidad de que absorbiera una considerable suma de recursos sin lograr los frutos que la repusieran. Al optar por ese camino, Josefa y su socio se embarcaban en una empresa incierta. En situaciones similares donde las minas estaban en muy malas condiciones, otras mineras tomaron la decisión de vender las propiedades bajo su gestión, con el fin de evitar comprometer los bienes y recursos de sus hijos, así como de minimizar los riesgos. Éste fue el caso, por ejemplo, de la viuda Josefa Casal Bermúdez y Alvarado, quien era dueña de una mina inhabilitada en Huautla. Durante la última década del siglo XVIII, optó por venderla con el propósito de no arriesgar el dinero de sus descendientes en la habilitación y de prevenir el riesgo de que fuese denunciada por otra persona debido al estado de abandono.57

Parte de los problemas que buscaba evitar Josefa Casal fueron los que afectaron a nuestra Josefa y a su socio. En 1770, éste último le cedió las ocho barras restantes de la mina, ya que no tenía la capacidad para afrontar los costos asociados. La condición de la donación era que Josefa pagara a los aviadores cuando la mina estuviese operativa. En el momento de la donación, Josefa ya estaba inmersa en un concurso de acreedores, porque las deudas se le acumularon y la suspensión del apoyo económico por parte de Díaz de León, quien veía complicado recuperar la inversión, agravó la coyuntura. Aunque la construcción del tiro casi se había completado, Josefa se encontraba sin los recursos necesarios para seguir adelante. Además, la falta de comerciantes que quisieran aviarla después de la deuda impagada a Díaz de León la dejó en una difícil situación y la obligó a arrendar las minas, junto con su hacienda de beneficio, por la suma de 800 pesos anuales,58 mientras se enfrentaba a un prolongado procedimiento legal que se inició con el concurso de acreedores.

Deudora y litigante

Los procesos judiciales en los que Josefa G. Nieto se vio involucrada son fundamentales para conocer su gestión en diversos negocios. La base documental de este artículo se sustenta principalmente en la información generada durante dichos procesos. Los litigios nos permiten vislumbrar la voz de Josefa, si bien, como señala Liliana Pérez, debemos considerar que esa voz está mediada “por procuradores, abogados y otros miembros de la profesión legal”.59 Asimismo, es importante recordar que esa documentación no revela todas las estrategias implementadas por las mujeres al frente de sus negocios, ya que algunas quedaron veladas por la mediación señalada o no registradas debido a la naturaleza misma de la fuente.

Las disputas entre propietarios mineros y propietarias mineras eran bastante frecuentes, en su mayoría motivadas por temas de posesión, registro y delimitación de las minas. Los litigios brindan una oportunidad valiosa para examinar a las mujeres no sólo como propietarias, sino también en su ejercicio de administración y gestión. Ellas recurrieron a la justicia para resguardar sus intereses y proteger tanto sus propiedades como las de sus vástagos. No obstante, es necesario reconocer que el acceso a la justicia fue desigual y que no todas las propietarias contaban con los medios para embarcarse en disputas que acarreaban costos significativos. Llevar un caso a una instancia superior requería desplazarse hasta la ciudad de México o Guadalajara o contratar asesores legales y abogados, además de incurrir en otros gastos asociados al litigio.

En el caso de Josefa, su solvencia económica le otorgó la posibilidad de entablar pleitos, extender su duración mediante diversos recursos, contratar abogados y contar con apoderados. Es innegable que su capacidad de actuación se vio mediada por factores que posibilitaron su participación en los procedimientos judiciales, aunque al mismo tiempo tuvo que hacer frente a ciertos obstáculos. Lo anterior se hace evidente en el caso del litigio que inició en relación con la mina Concepción, conocida como Promontorio, en el real de San Pedro Guadalcázar,60 de la cual era accionista o parcionera, junto con Francisco de Mora y Rosalía Rosa Martínez, viuda de José de Erreparaz. El conflicto surgió por la disputa sobre quién tenía el derecho de nombrar al administrador, una decisión que implicaba la intervención directa en la toma de decisiones. Josefa acudió a la justicia después de perder esa atribución, transferida a la otra parcionera, Rosalía, en 1764.61

Este litigio, como decía, ejemplifica las trabas y desafíos que las mujeres enfrentaban al recurrir a la justicia. Josefa mostró, de manera persistente, su discrepancia con la resolución de la autoridad, y llegó incluso a presentar una recusación. En respuesta a su desacuerdo, el alcalde mayor reprendió a Josefa indicándole que las mujeres, incluso de su posición, no debían desafiar a la justicia real. Además, le advirtió que se abstuviera de tales modales, ya que podrían considerarse como una falta, lo cual podría resultar en la imposición de una multa de 500 pesos.

Esa respuesta no logró intimidar a Josefa, quien perseveró en su recurso, aunque no lograse su fin. Sin embargo, este caso nos lleva a reflexionar sobre la relevancia del capital social al momento de defender y proteger con éxito el patrimonio propio o familiar. Aunque la situación de Josefa era buena, sin duda Rosalía tenía a su disposición mayores recursos y conexiones más ventajosas, lo que le ayudó a consolidar su posición y a obtener resoluciones favorables. En el complejo sistema judicial colonial, el éxito de un litigio dependía en buena medida de la capacidad económica y de las relaciones y contactos de los involucrados.62

Los demás conflictos en los que Josefa se vio envuelta están vinculados al concurso de acreedores iniciado en noviembre de 1769, cuando Juan Antonio del Castillo y Llata, vecino de Querétaro, presentó una solicitud al virrey a través de un agente de negocios residente en la ciudad de México.63 Reclamaba 910 marcos de plata de azogue que Josefa le adeudaba. Desde la capital se instó a la potosina a cumplir con la escritura firmada, por la cual comprometía “todos sus bienes y de los menores sus hijos como su tutora y curadora ad bona” para el pago de dicha deuda. En la respuesta de Josefa, presentada a través de su apoderado general y primo hermano, el bachiller Salvador Sebastián Nieto, se afirma que ella no firmó el vale que originó la deuda, sino su cajero Juan Gómez Cossio. Además, se argumenta que fue engañada por el apoderado del acreedor, quien la obligó, bajo amenaza de embargo, a firmar esa escritura comprometiendo los bienes bajo su gestión. Esta argumentación resaltaba la condición de Josefa como “mujer y viuda sin amparo”, subrayando su vulnerabilidad e indefensión, lo que puede interpretarse como una estrategia defensiva.64 Por su parte, para proteger los intereses de los menores, el curador ad litem argumentó que ni el vale ni la escritura posterior tenían validez para obligar bienes sobre los cuales Josefa no podía disponer por ser de las hijas y el hijo.65

En medio de este proceso, aparecieron otros acreedores, entre ellos el aviador Díaz de León, quien solicitó el pago prioritario de la cantidad que le debía Josefa, la cual ascendía aproximadamente a 25 400 pesos. Para saldar la deuda con el queretano, la casa principal de Josefa en San Luis Potosí fue embargada y subastada. Para cubrir la deuda con Díaz de León, se embargaron y pusieron a remate las propiedades en el real de Ángeles, lo que incluía dos minas, una hacienda de beneficio, dos casas y una tienda, valoradas en 16 039 pesos.66 El curador ad litem impugnó ambos embargos argumentando que las propiedades sujetas a incautación eran, en realidad, propiedad de las hijas y el hijo de Josefa como parte de la legítima paterna. Ésa fue la principal defensa, la cual contribuyó a prolongar el concurso de acreedores por más de una década.

Cuando la casa fue sacada a remate para saldar la deuda de Castillo y Llata, el curador ad litem, Errazu, apeló. Solicitó a la justicia de San Luis Potosí remitir los documentos de la materia a la Real Audiencia, ya que la casa subastada pertenecía a los menores. En 1772, esta Audiencia ordenó realizar un nuevo pregón para subastar la casa, a pesar de las objeciones de la viuda y el curador. La subasta se llevó a cabo a favor de don Ignacio Delgado, el mejor postor, y la parte de los menores volvió a apelar, invocando su derecho de retracto y solicitando que se les adjudicara la casa en los mismos términos y por el monto en que se remató a Delgado, que era de 1 700 pesos. En marzo de 1773, la Audiencia finalmente resolvió adjudicar la casa a los menores, respaldando ese derecho y contando con el consentimiento de todas las partes implicadas.67 En este caso, es importante destacar el papel de otra mujer, Rosalía Rosa Martínez, quien actuó como depositaria del dinero del remate, para asegurar que ese monto quedara a disposición de los acreedores hasta que se resolviera quién tenía el derecho a la propiedad.

En cuanto a la deuda con Díaz de León, la falta de detalles en el testamento e inventarios acerca de los bienes específicos asignados a las hijas y al hijo complicó el proceso, ya que estos documentos sólo indicaban la cantidad asignada a cada heredero o heredera. Por ello, en varios interrogatorios, llevados a cabo durante 1777, se intentó determinar cuáles eran los bienes de Anselmo García antes del matrimonio y los adquiridos por la viuda. Además, por parte de Díaz de León se solicitó la presentación de los títulos de propiedad de las minas en el real de Ángeles, pero no se presentaron argumentando que dichos documentos se encontraban en la ciudad de México para la causa que se estaba siguiendo en la Real Audiencia. Asimismo, se tomaron medidas y una vista de ojos interior y exterior de las minas Encubierta y Palmillas, con la elaboración de un mapa.

Como era de esperarse, ambas partes involucradas (Díaz de León, por un lado, y los menores, por otro) buscaron presentar una perspectiva favorable a sus intereses. Por ejemplo, respecto a la mina Palmillas adquirida por Josefa, la parte de Díaz de León argumentó que fue comprada y trabajada con el dinero de habilitación proporcionado por él, mientras que la otra parte afirmó que se utilizó el caudal legado por Anselmo. Los bienes embargados, los del real de Ángeles, fueron llevados a remate en 1775, y el propio Díaz de León ofreció 12 000 pesos, desistiendo así de obtener más de 12 000 pesos que representaban el resto de la deuda pendiente con él. En 1781, la Audiencia solicitó un nuevo pregón y, ante la ausencia de nuevos postores, los bienes se adjudicaron al último de ellos, Díaz de León. Sin embargo, éste desistió, alegando que las minas habían sufrido un considerable deterioro en los últimos seis años. Así, solicitó que se le adjudicara en propiedad in solitum, por entero, como parte del pago de la cantidad que se le debía.68 En este punto, la información disponible se interrumpe y no se tiene conocimiento de la resolución final del caso.

Sin duda, los autos del dilatado concurso de acreedores, que aquí se han resumido, ofrecen una visión de la complejidad y la lentitud del sistema judicial colonial y resaltan el papel de Josefa en la gestión y en su calidad de tutora y curadora. Si ella hubiese sido la propietaria de la totalidad de los bienes, la resistencia a los embargos habría sido menos firme. No obstante, es importante señalar que la arriesgada administración emprendida por Josefa puso en peligro el patrimonio de sus descendientes. A diferencia de otras mujeres mineras que optaron por vender las propiedades en lugar de habilitarlas, argumentando razones como la falta de capital o la reticencia a poner en peligro recursos que no sólo les pertenecían a ellas, Josefa, a pesar de las dificultades, decidió habilitar y trabajar esas minas. Lo hizo, en parte, porque contó con aviadores dispuestos a proporcionarle crédito, gracias a su base familiar y patrimonial, y quizás también influyó la experiencia previa de su esposo, un comerciante que incursionó con éxito en la actividad minera y obtuvo considerables ganancias. Sin embargo, los resultados para Josefa, como hemos visto, no fueron favorables debido a la deuda acumulada y a los embargos que afectaron a algunas propiedades bajo su gestión. Aunque desconocemos la sentencia final respecto a las instalaciones mineras, en el caso de la casa morada, a pesar de la escritura delicada que firmó, comprometiendo los bienes de los menores, tanto ella como el curador ad litem lograron preservar la propiedad en manos de estos últimos.

CONCLUSIONES

La experiencia de Josefa invita a una reflexión en múltiples direcciones. A través de ella, se percibe el papel activo que las viudas desempeñaron en la esfera económica durante el periodo colonial, gestionando el patrimonio familiar. Aunque su historia no se ajuste a las tradicionales narrativas de éxito, resulta representativa de muchas historias en el contexto minero, donde no pocas personas perdieron sus propiedades y acumularon deudas. La falta de capitales y el alto riesgo de inversión, comunes en esta industria, fueron factores que el reformismo de finales del siglo XVIII abordó con la creación del Banco de Avío Minero.

El caso de Josefa destaca la diversificación económica entre los grandes y los medianos propietarios mineros. Además de sus labores administrativas en minería, gestionó un patrimonio que incluía tiendas textiles, una hacienda agraria y diversos bienes inmuebles. A pesar de que Josefa estuvo involucrada en diversas actividades, fue la minería, arriesgada y azarosa, el terreno donde encontramos la mayoría de registros sobre su implicación en la economía potosina. Involucrarse en la actividad minera conllevaba la asunción de múltiples peligros, ya que estaba sujeta a circunstancias externas a la gestión misma, como la existencia y duración de vetas ricas en minerales o las filtraciones de agua. Esos problemas podían implicar la interrupción de la producción y la posible bancarrota del propietario o propietaria. Por lo tanto, no es sorprendente que, entre las diversas actividades económicas emprendidas por Josefa, fueran las mineras las que le supusieron mayores inconvenientes y aprietos.

Las actividades de Josefa nos permiten ver la interacción con hombres y mujeres de diferentes localidades de las alcaldías mayores de San Luis Potosí y de Charcas. Interactuó con comerciantes para obtener financiación, colaboró con parcioneros y parcioneras en compañías mineras y buscó la asistencia de apoderados y abogados de manera constante. Es preciso señalar que el empleo de apoderados no implicó necesariamente la renuncia a su papel de gestión, pues, de hecho, ésta no fue una figura extraña en la minería. De la misma manera, mineros hombres recurrieron a ellos para administrar las minas.

La figura de Salvador Sebastián Nieto, su apoderado y primo, junto con otros personajes, sugiere que Josefa pudo contar con vínculos que respaldaron su gestión tras la muerte de su esposo, lo que probablemente contribuyó a consolidar su autonomía e iniciativa. Sería valioso indagar en otras fuentes para próximos trabajos sobre las conexiones que ella y otras mineras lograron establecer, así como la forma en que articularon sus acciones dentro de una red más amplia.

Josefa apeló al marco jurídico cuando éste le otorgó la capacidad para actuar y a la noción de “vulnerabilidad e indefensión” cuando le ayudó a enmarcar una estrategia que la acercara a sus objetivos. En el largo plazo, el escenario por el que transitó fue muy parecido al de otras mujeres, en consonancia con la dinámica social y el muy lento cambio en el orden jurídico.69

El estudio de Josefa se suma a otros trabajos recientes que destacan la capacidad de iniciativa de las mujeres en la gestión minera, en los cuales se evidencia que no se trata de una excepción. También corrobora el papel que tuvieron las viudas en este campo y profundiza en un aspecto aún poco tratado: su rol como tutoras. Al explorar la posición de Josefa como tutora y curadora, se abren perspectivas de análisis que trascienden su condición de propietaria. Es necesario reevaluar el papel de las viudas, a través del examen de cómo asumieron la responsabilidad de proteger el patrimonio familiar y las diferentes experiencias que eso implicó. El análisis comparativo, mediante la incorporación de más casos de estudio en esta línea, permitirá en futuros estudios la identificación de aspectos particulares o comunes.