text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

En mercados globalizados como los actuales, la confianza en los mercados financieros juega un papel fundamental en la toma de decisiones de los inversionistas ya que la calificación de riesgo país se puede considerar como un indicador de la confianza que estos pueden tener en un mercado financiero, en la medida que dicha calificación da indicios de la liquidez, solvencia y estabilidad que posee un país para cumplir con sus compromisos de deuda. Es por ello que toma sentido analizar los impactos que han generado las calificaciones de riesgo país, emitidas por las tres principales empresas calificadoras de riesgo (ECR) a nivel internacional (Standar & Poors, Moody`s Investor y Fitch Ratings), en la volatilidad del mercado accionario colombiano durante el periodo enero de 2010 a abril de 2016 y así, determinar la existencia de retornos anormales en este mercado como producto de las calificaciones de riesgo país. Es decir, en la medida que los mercados de valores presentan cierta inestabilidad y los inversionistas tienen necesidades de establecer mecanismos de control de los riesgos presentes al tomar una decisión de inversión, cobra importancia la calificación de las ECR como herramienta que ayuda al inversionista a determinar el riesgo al que se expone al adquirir un título valor.

Con base en lo anterior se pretende dar respuesta a la pregunta ¿Que impactos han generado las calificaciones de riesgo país emitidas por las tres principales ECR en la volatilidad del mercado accionario colombiano durante el periodo enero-2010 a abril-2016?

Para dar respuesta a la pregunta formulada es preciso, en primer lugar, apoyarse en las herramientas teóricas que describen el funcionamiento del mercado accionario colombiano y la metodología de calificación de las ECR de tal forma que se tengan elementos que permitan establecer el impacto de la calificación en el mercado accionario colombiano. Adicionalmente, la investigación se apoya en los fundamentos metodológicos del estudio de eventos, que es un método que consiste en verificar la influencia de eventos específicos en una fecha determinada en las decisiones de los usuarios de la información y potenciales tomadores de decisiones. Para medir dicha reacción se aplican herramientas de contabilometría a un conjunto de datos (empresas que cotizaron en bolsa en el periodo de estudio) que para el caso reúne las características de lo que se denomina datos de panel, permitiendo enriquecer el análisis en la medida que se aumenta el número de observaciones en comparación con otras técnicas como las series de tiempo o datos de corte transversal. Así mismo, el estudio se apoya en la teoría de los mercados eficientes de tal forma que se esperaría que no hayan reacciones que modifiquen los precios de las acciones en el mercado ya que toda la información disponible debería haber sido incorporada y por lo tanto su efecto ya debería estar descontado en el precio de las acciones.

Así, a partir del uso de las herramientas mencionadas se calcula el retorno anormal acumulado (CAR) para encontrar la relación entre el valor esperado de una acción dado el desempeño del mercado y el valor real de la acción a partir de la sumatoria de los retornos anormales que permitirá medir si el evento tuvo un impacto en el comportamiento del precio de las acciones de las empresas que cotizaron en la Bolsa de Valores de Colombia (BVC) en el periodo de estudio.

Finalmente, esta investigación busca ser un punto de partida para futuros análisis ya que se puede replicar para otros periodos o abordar otras metodologías que permitan reconocer el impacto de la calificación emitida por las ECR tanto para un mercado en general como para una empresa en particular

Marco Teórico

El mercado accionario en Colombia

A medida que los mercados van evolucionando se hace necesaria la organización de la economía de tal forma que se disminuyan los costos de transacción y se faciliten las operaciones económicas, es así como las compañías que participan en el mercado necesitan una mayor afluencia de recursos de acceso rápido y con los menores costos de transacción posibles para poder operar. En este sentido, el surgimiento del sistema financiero les ha permitido disponer de los recursos a través de diferentes mecanismos que ponen en contacto a oferentes y demandantes de productos financieros, pues no solo se trata de demandar recursos sino de tener mecanismos que permitan disponer los excedentes de liquidez de las empresas y las personas. En Colombia, este sistema está compuesto básicamente de cuatro mercados: (i) el mercado monetario, (ii) el mercado de capitales, (iii) el mercado de divisas y (iv) otros mercados financieros; cada uno de estos se subdivide de acuerdo a las operaciones que realizan. Este trabajo centra el interés en el mercado de capitales el cual ayuda con la función principal del mercado financiero de canalizar los recursos financieros disponibles en aquellos destinos que son más eficientes para lo cual deben facilitar y establecer las herramientas necesarias para que los agentes que intervienen en el mercado se pongan en contacto. Esto se logra a través de dos mecanismos: el mercado bancario intermediado y el mercado de valores o no bancario, donde este último a su vez tiene como una de sus ramas principales el mercado bursátil.

Así, la BVC como institución fundamental es una sociedad anónima listada en el mercado de acciones administrado por esta misma entidad la cual tiene como función primordial la promoción del crecimiento del mercado de capitales colombiano, consolidando una infraestructura adecuada para desarrollar los distintos mercados. La BVC tiene como primer antecedente el surgimiento de la Bolsa de Bogotá a finales de la segunda década del siglo XX la cual fue fundamental para promover la capitalización y expansión de las empresas privadas en los 20 años posteriores. De igual forma, para responder al dinamismo de la economía del momento hacia 1960 nació la Bolsa de Medellín la cual tuvo un inicio favorable ya que surgió en una época de crecimiento del sector exportador en la medida que el desarrollo de la economía estaba enfocado bajo el modelo de sustitución de importaciones, caracterizado por una economía abierta hacia afuera pero con control sobre los productos que ingresaban al país; bajo este mismo modelo económico surgió la Bolsa de Valores de Occidente la cual tenía su sede en Cali. (Bolsa de Valores de Colombia, 2009)

La historia del mercado de valores de Colombia tuvo un cambio importante en el año 2001 a raíz de la conformación de la BVC mediante la fusión de las tres bolsas existentes (Bogotá, Medellín y Occidente) en el país conlo cual se buscófortalecer el mercado, al incrementar la oferta de valores para los inversionistas y ofrecer una fuente más amplia de recursos para los emisores (Bolsa de Valores de Colombia, s.f); así mismo, esta fusión permitióla consolidación del mercado para la negociación de títulos de renta variable hasta convertirse en la cuarta1 industria con capitalización bursátil en el mercado integrado latinoamericano (MILA) , lo que fue impulsado por la entrada de importantes empresas del sector petrolero, que se han constituido como las más representativas dentro de la capitalización bursátil colombiana (Mercado Integrado Latinoamericano, s.f.)

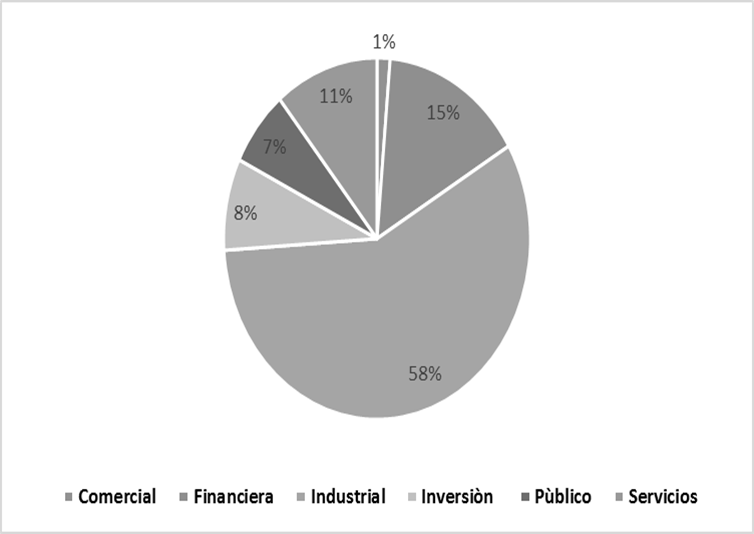

Así, la investigación a desarrollar se centrará en el análisis de la variación de los precios de las acciones ordinarias en la medida que son los propietarios de este tipo de acciones quienes probablemente podrían cambiar sus decisiones de inversión frente a la emisión de la calificación de riesgo país, ya que los dividendos que reciben están directamente relacionados con la utilidad que genera la empresa emisora en un periodo dado y ésta se puede ver afectada por las variaciones coyunturales del mercado. En cuanto a las empresas emisoras de acciones para el periodo de estudio el Gráfico 1 muestra la composición de las empresas por sectores de la economía. Se observa que las empresas más dinámicas pertenecen al sector industrial con más del 50% de la participación seguido de lejos por el sector financiero con una participación del 15%.

Fuente: Elaboraciòn propia con base a http://www.bvc.com.co

Gráfico 1 Composición de las empresas que cotizan en bolsa en Colombia por sectores de la economía

Por último, en el año 2009 surgió el Mercado Integrado Latinoamericano (MILA) de la misma manera que en 2001 surgió la BVC pero ahora como una iniciativa para crear un único mercado de valores mediante la integración de la Bolsa de Valores de Lima (BVL), la Bolsa de Santiago (BCS) y la Bolsa de Valores de Colombia (BVC). Es de resaltar que esta iniciativa no tuvo como finalidad la fusión o integración de las tres Bolsas participantes inicialmente, sino que se trata de una integración bursátil a nivel regional que permita a sus usuarios realizar transacciones en cualquiera de los tres mercados como si se tratara de una transacción local, para lo cual se buscó aprovechar recursos tecnológicos para crear una plataforma que permita el libre comercio de acciones a través de los mercados de origen, cabe aclarar que, en dicho mercado solo se negocian títulos de renta variable cuyo producto principal a negociar son las acciones.

Es importante referenciar dicho mercado, ya que desde su creación solo se transan títulos de renta variable y por lo tanto puede afectar la variación en los precios del mercado accionario que se pretende analizar. En cuanto a la BVC su proceso de integración al MILA finalizó -en noviembre de 2010; dicho mercado comenzó operaciones de manera oficial en mayo de 2011 convirtiéndose, por su tamaño, en el segundo mercado más grande de América Latina “con una capitalización de mercado de 720 millones de dólares americanos, y eltercer mercado en volumen de operacionesen la región con 87.000 millones de dólares al año” (Collantes, 2011). Un hecho relevante a mencionar es que inicialmente este mercado buscaba competir con los mercados de valores mexicano y brasilero, sin embargo, el mercado de valores mexicano se integró al MILA en enero de 2015 y por lo tanto es otro hecho a tener en cuenta al evaluar la volatilidad en el precio de las acciones en este último periodo de análisis. Este hecho es de gran importancia en la medida que “los inversionistas de ese bloque de países, reunidos en el MILA,pasaron de tener una pequeña oferta de acciones locales a una tan amplia que duplica a la del mercado brasileño ” (Redacción de Economia y Negocios, 2014) lo que implica la ampliación de las perspectivas económicas de los participantes en dicho mercado.

Riesgo país

Focalizando el objetivo de la investigación se considera importante conceptualizar el riesgo país siendo este un indicador que busca expresar el riesgo de crédito que tienen los inversores extranjeros al invertir en un país, adicionalmente la liquidez, solvencia y estabilidad con la que cuenta un país para pagar sus deudas; es así, como en la literatura se puede observar que el riesgo país es:

“la posibilidad de que un prestatario soberano no pueda o no quiera cumplir con sus obligaciones de pago por razones distintas a las que usualmente se pueden dar en todo tipo de préstamos, riesgos que pueden ir desde las consecuencias de decisiones oficiales, o de cambios socio-políticos en los países deudores, hasta las consecuencias de hechos o acontecimientos imprevisibles, como desastres naturales o shocks externos ligados a fenómenos globales” (Linde, 2002, pág. 3)

El concepto se vuelve importante en la medida de que si su valor aumenta se deberán ofrecer mayores ganancias o rendimientos a los inversionistas para compensar el riesgo en que están incurriendo por invertir en el país, es por lo anterior que los inversionistas potenciales de las acciones o distintos activos financieros analizan tanto la rentabilidad esperada como el nivel de riesgo que están asumiendo (Gorfinkiel & Lapitz, 2003).

Como se ha mencionado, el riesgo país es un indicador de las condiciones existentes en una economía y sus vinculaciones con otras, aunque cada empresa calificadora de riesgo es autónoma para definir la metodología como lo cuantifica, una de las maneras, como se mide es con el EMBI (Emerging Markets Bond Index), creado por la firma internacional JP Morgan Chase2. Sin embargo, la empresa JP Morgan Chase no es la única en el mercado que clasifica y califica el riesgo país en los países emergentes, también existen otras empresas calificadoras de riesgo (ECR) que tienen como propósito dar una opinión como entidad independiente, que se especializan en el estudio de riesgo, sobre la calidad crediticia de la emisión de valores, es decir, estiman la probabilidad de incumplimiento de un país en operaciones crediticias o de inversión internacional y de esta manera facilitan la comparación con otros países. (Lapitz, Gorfinkiel, Acosta, Florez, & Gudynas, 2005). Estas empresas utilizan diferentes elementos para determinar la calificación que se otorga a cada país, por ejemplo: corrupción, crecimiento económico, inflación, ingreso per cápita, pago de la deuda y situación política, social y ambiental. Cuando el comportamiento de las diversas variables que afectan el riesgo país no es favorable, el nivel de riesgo aumenta y esto hace que los inversionistas no quieran invertir en la economía que afronta problemas. Es importante mencionar que las ECR país no tienen una regulación definida a nivel nacional pero tampoco a nivel internacional, lo cual ha sido objeto de constantes críticas por parte de los diferentes usuarios de la información y el público en general en la medida que son las mismas empresa quienes definen sus procesos y criterios de calificación y con esta última pueden impulsar o represar en cualquier momento las entradas de capital a un país determinado. Sin embargo, se genera un dilema entre la necesidad de su existencia y la objetividad de su calificación, es decir, “mueven los mercados del mundo entero, son temidas por los gobiernos y algunos se preguntan cómo regularlas” (Lissardy, 2010).

Para Colombia la aplicación del riesgo país tiene su antecedente de medición en el EMBI+ que comenzó a publicarse en diciembre de 1995, con el objetivo de crear una referencia que reflejara los rendimientos de una cartera de deuda de mercados emergentes. En total, el índice está compuesto por 107 instrumentos de 16 países: Argentina, Brasil, Bulgaria, Colombia, Ecuador, Egipto, México, Panamá, Perú, Filipinas, Indonesia, Rusia, Sudáfrica, Turquía, Ucrania y Venezuela (Iranzo, 2008, pág. 25)

En la medida que aparece la calificación de riesgo país, esta se convierte en parte importante de los índices del país, ya que muestran la solidez para cumplir con el pago de la deuda soberana en comparación con otros países de acuerdo a la percepción que tienen los inversores locales y extranjeros. (Banco de la República, 2012).

Es así que en la actualidad existen múltiples agencias3 a nivel nacional e internacional que miden el riesgo país, no obstante, para esta investigación se hace referencia a las que en la literatura son consideradas de mayor prestigio y cobertura en el mercado: Moody´s, Standard & Poor´s (S&P) y Fitch IBCA, de acuerdo al trabajo de Reisen citado por Denise Gorfinkiel y Rocío Lapitz (2005).

Tabla 1 Empresas Calificadoras de Riesgo

| ECR | CARACTERÍSTICA | CALIFICACIÓN |

| Standard & Poor´s | Es una entidad calificadora que fue fundada en 1860 en Estados Unidos, esta se dedica a hacer investigaciones independientes de índices, evaluaciones de riesgo en las empresas, estudios de créditos e investigaciones para inversionistas | Las clasificaciones de largo plazo se expresan en AAA, AA, A, BBB que corresponden al grado de inversión y para BB, B, CCC, C, SD y D corresponde el grado de especulación |

| Moody´s Investor Service | Esta firma fue fundada en el año 1909, realiza calificaciones de riesgo país, revisa las estructuras de interacción social, dinámica político social, aunque en sus inicios según Joaquín López (1996) se empleó para calificar las emisiones de empresas de ferrocarriles norteamericanas. | Aaa, Aa, A, Baa correspondiente al grado de inversión, y Ba, B, Caa, Ca, C para el grado de especulación |

| Fitch Ratings | Esta agencia fue fundada en el año 1914, se dedica a dar los resultados de la calificación de crédito, pero adicional a esto da opiniones independientes y hace investigaciones para inversionistas. | AAA, AA, A, BBB para referirse al grado de inversión y BB, B, CCC, CC, C, DDD, DD, D para el grado de especulación |

Fuente: Elaboraciòn propia con base a (Lapitz, Gorfinkiel, Acosta, Florez, & Gudynas, 2005)

Ahora bien, no solo es importante describir las agencias calificadoras de riesgo en sus generalidades sino también el significado y que expresan las calificaciones de riesgo que estas otorgan y si la observación es positiva o negativa.

Tabla 2 Nomenclatura y significado de la calificación de riesgo país

| Calificación | Definición | Observación |

|---|---|---|

| AAA | Muestra una alta calidad crediticia, que la compañía es confiable y estable en la medida que tiene fuerte capacidad de pago | Positiva |

| AA | Muestra muy alta calidad crediticia. | Positiva |

| AA- | Positiva | |

| A | Muestra alta calidad de crédito, son compañías que tiene riesgo crediticio bajo. | Positiva |

| A- | Estable | |

| BBB | Buena calidad de crédito. Muestra alta solvencia, pero las compañías en este punto son más sensibles a cambios en la economía. | Satisfactorio |

| BBB- | Satisfactorio | |

| BB | Muestra el grado especulativo de las compañías teniendo solvencia pero pueden llegar a incurrir en no pagos. | Negativa |

| BB- | Negativa | |

| B | Compañías altamente especulativas que pueden incurrir en no pagos. | Negativa |

| CCC,CC,C | Riesgo de Incumplimiento presente. Empresas altamente especulativas y que el no pago es muy probable | Negativa |

| DDD,DD,D | Incumplimiento. Compañías con incumplimiento de pagos. | Negativa |

Fuente: Elaboración propia adaptado de (Lapitz, Gorfinkiel, Acosta, Florez, & Gudynas, 2005) pag 33

Eficiencia de los mercados

Cuando se hace uso de la metodología de estudio de eventos y el modelo CAR para el cálculo de la existencia de retornos anormales dado un evento determinado, una de las consideraciones es la relacionada con la eficiencia de los mercados financieros, tema que fue analizado por Fama (1970).

Fama (1970) propone tres tipos de eficiencia mediante las cuales se puede analizar el mercado dependiendo de la naturaleza del subconjunto de información de interés las cuales se describen a continuación

eficiencia débil que implica que los precios pueden reflejar en forma oportuna y completa toda la información en relación a las series históricas de precios de modo que no es posible obtener retornos anormales utilizando esta información.

eficiencia semifuerte, implica que el subconjunto de información de interés incluye toda la información-públicamente disponible y que es relevante para la formación de los precios de las acciones; finalmente,

eficiencia fuerte implica que los precios reflejan toda la información pública y privilegiada disponible de manera oportuna y completa, es decir, esta última tiene en cuenta-la posibilidad de que un inversionista o un grupo de ellos tengan acceso monopolístico a información relevante para la formación de precios.-Para obtener esos resultados se asume que los agentes que participan en el mercado son racionales y no existe ninguna estrategia válida que les permita obtener rendimientos anormales dadas las características del mercado.

No obstante, en el caso colombiano la aplicación de la teoría de mercado eficiente se encuentra en estudio debido a sucesos como el caso de Interbolsa, una de las firmas Comisionistas de Bolsa más representativas en el mercado colombiano que en el año 2012 fue intervenida por el gobierno por poca liquidez a nivel financiero lo que llevo a incumplimiento de sus obligaciones, además de participar como intermediaria en la negociación de Repos por parte de la textilera Fabricato. Es claro que en un mercado como el colombiano en el cual no existen agentes con información privilegiada este tipo de negociaciones no pueden ejecutarse, por lo tanto, se podría decir que le mercado de valores colombiano no se caracteriza por un nivel de eficiencia débil. En este sentido, se observa que Grajales Quintero y Escobar Váquiro (2015) y Ramínez, Ruiz y Gutierréz (2015) analizaron el grado de eficiencia, en su nivel semifuerte, del mercado de valores colombiano relacionando la información financiera reportada por las empresas que han permanecido en el mercado de valores durante los últimos diez años y los precios de las acciones de estas mismas empresas usando el método de investigación inductivo. En este sentido este trabajo se abordará desde la perspectiva de la eficiencia semifuerte puesto que los agentes que participan en el mercado siempre tienen acceso a la información histórica pero también tienen acceso a toda la información del comportamiento del mercado que se publica a través de los diferentes medios de comunicación.

Contabilometría

Igualmente, debemos resaltar nuevas tendencias en investigación, como es el caso de la contabilometría ya que en Colombia no es muy conocida dentro de los contadores, porque no se ha dado mucha difusión y los estudios realizados en este tema han sido muy limitados. Por otro lado Brasil es uno de los países que han hecho desarrollos en investigación en este campo, es por lo anterior que se catalogan a este país y sus universidades como los pioneros en este tema. Lo anterior se puede sustentar en que aproximadamente en el año 1982 se expone por primera vez el concepto de contabilometría que se asimila a lo que es la econometría pero que aparece como un modelo matemático en el área de la contabilidad a partir de la investigación de Sergio Iudicibus titulada “Existirá a contabilometría”.

Aunque el profesor Iudìcibus fue quien introdujo el concepto de contabilometría o contametría, otros investigadores han hecho aportes para que los modelos cuantitativos contables se impulsen con el paso del tiempo ya que como lo expresa Sandra Figueiredo y Heber Moura (2001, pág. 52)“el uso de los modelos de contabilidad basado en métodos cuantitativos se han convertido cada vez más frecuente como resultado del rápido desarrollo de la tecnología la información y el uso de los ordenadores", ya que la profesión contable debe preocuparse día a día por resolver situaciones en las organizaciones a partir de metodologías que aporten a la gestión de las empresas. Por otro lado no solo se ha venido percibiendo la contabilometría como una metodología netamente contable o basada en la econometría, sino que la han notado Marion y Silva (1986., pág. 59) como una relación entre la estadística y la contabilidad que da un "análisis cuantitativo de los fenómenos de contabilidad real basado en el desarrollo de la teoría y la observación, conectado por métodos adecuados de inferencia”.

Si bien la contabilometría se basa en un razonamiento matemático también usa una serie de métodos cuantitativos aplicados a la contabilidad, ayudando a tener un mayor grado de explicación de los datos contables dando herramientas para resolver los trabajos de una manera más eficiente (Marion & Silva, 1986.). Por consiguiente esta nueva área de la contabilidad se aplica a la investigación ya que presenta muchas ventajas para maximizar los procesos de estudio, ofrece también escenarios con mayor número de variable para encontrar así soluciones más adecuadas a los problemas y maximizar los recursos y minimizar los costos a través de modelos cuantitativos. Los modelos anteriores pueden dar diferentes soluciones a la investigación planteada para así poder proyectar los mejores escenarios posibles y dar estimaciones de la manera más adecuada acorde a la realidad de cada compañía a partir de la calificación de riesgo país.

Enfoque Metodológico

La investigación se realizó con un enfoque cuantitativo, considerando un alcance descriptivo y correlacional, utilizando herramientas contabilométricas a través de modelos matemáticos y estadísticos, realizando regresiones lineales simples para el cálculo de los retornos normales donde se utilizaron los rendimientos de las acciones en el periodo de la ventana de estimación para determinar los coeficientes alfa (α

i

) y beta (

Mayor número de observaciones para trabajar y por tanto aumentan los grados de libertad y eficiencia de los parámetros ya que esta técnica multiplica las secciones cruzadas o datos de corte transversal por el número de periodos.

Reduce los problemas de multicolinealidad de variables explicativas, problema que aparece recurrentemente en modelos con número limitado de observaciones y puede reducirse con el aumento obtenido al multiplicar las secciones cruzadas por el número de periodos de tiempo. El problema de la multicolinealidad se refiere a que pueden existir relaciones aproximadamente lineales entre los regresores del modelo en casos en los cuales los estimadores obtenidos y la precisión de éstos se ven seriamente afectados.

Existencia de dinámica intertemporal que representa un mix entre las secciones cruzadas y la serie temporal.

En el conjunto de datos de interés para la investigación se puede identificar estas características ya que se tienen n empresas que cotizan en bolsa durante el periodo objeto de estudio y por lo tanto se utiliza la técnica de datos de panel para el análisis de los datos.

Para cumplir el objetivo de la investigación de cuantificar el impacto que han generado las calificaciones de riesgo país en la volatilidad del mercado accionario colombiano de modo que sean estadísticamente representativos, inicialmente se obtuvo una población de 1146 datos, sin embargo, se filtraron de acuerdo a (i) acciones ordinarias y (ii) movimiento bursátil (iii) que la empresa estuviera activa. Después de este proceso de filtraje de acuerdo a los criterios selección enunciados el total de muestra por año fue el siguiente (ver Tabla 3):

Tabla 3 Filtración de la muestra

| Items | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|

| Muestra poblacional | 47 | 47 | 47 | 45 | 45 | 44 | 38 |

| Poco movimiento bursátil | (22) | (24) | (23) | (26) | (27) | (28) | (20) |

| Muestra total | 25 | 23 | 24 | 19 | 18 | 16 | 18 |

Fuente: Elaboraciòn propia

Estudio de Evento

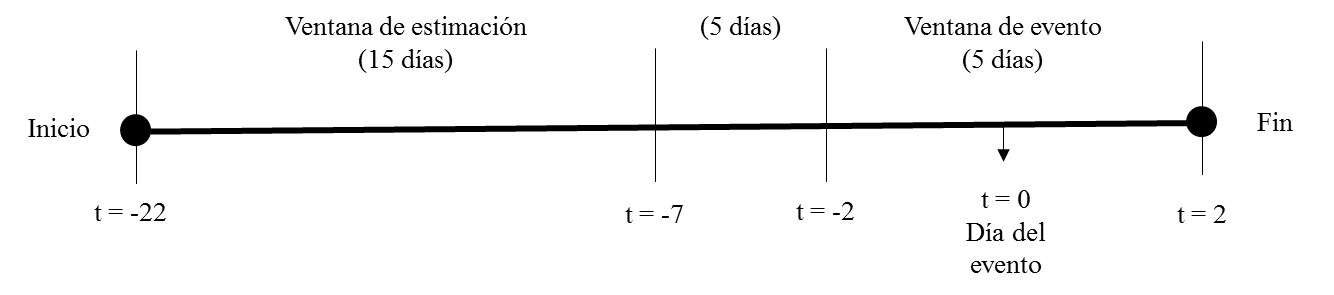

Como se indicó anteriormente, con el fin de identificar la existencia de volatilidad de los precios de las acciones de empresas que cotizaron en el mercado accionario colombiano generado por la emisión de calificación por parte de las tres principales ECR, se utilizó la metodología de estudio de eventos (Fama, 1991) la cual consiste en determinar los efectos de un determinado acontecimiento sobre los activos de un mercado de capitales específico (Kloeckner, 1995). En nuestro caso el evento es la fecha de divulgación de las calificaciones de riesgo país y se quiere determinar la presencia de retornos anormales acumulados en el precio de las acciones de las empresas que cotizaron en el periodo 2010-2016 en la BVC derivados de la calificación de las ECR, considerando una ventana de evento de 5 días para así determinar si los precios de las acciones presentan una fluctuación anormal y determinar si es consecuencia del evento analizado.

Así, en el estudio de evento según Mackinlay (1997) en primer lugarse definen los eventos que serán usados para el análisis de la volatilidad del precio de las acciones ordinarias, que para el caso se tomó la publicación de calificación por parte de las principales agencias calificadoras entre el 1 de Enero de 2010 y 16 de abril de 2016; considerando una ventana de evento de 5 días, 2 días anteriores y posteriores a la fecha de emisión de calificación y la fecha de publicación de la calificación de riesgo país para Colombia como fecha del evento donde serán analizados los retornos anormales, considerando una ventana de estimación de 15 días hábiles previos a la ventana de evento.

La línea de tiempo para el estudio de evento se representa en la Gráfica 2, donde cabe resaltar que se presentarán tres eventos diferentes debido a que las agencias calificadoras no emiten la calificación en las mismas fechas permitiendo realizar un análisis por agencia calificadora y así poder determinar cuál de las tres agencias calificadoras tiene mayor impacto en el mercado accionario colombiano.

Retorno anormal acumulado (Cumulative Abnormal Return) -CAR

Para efectos de la investigación se usará el retorno anormal acumulado de las acciones durante el periodo de estudio para medir si el evento ocasiono una variabilidad en el comportamiento del precio de las acciones de las empresas que cotizaron en la BVC. Para lo anterior se compara el retorno real con los retornos estimados, esta diferencia se denomina retorno anormal que se denota como (Mackinlay, 1997):

Así, en la investigación se usó el modelo de estimación de mercado, utilizando el término

Dónde

Para calcular los retornos normales se emplea el modelo de mercado tradicional (Mackinlay, 1997) donde se explica el retorno de una acción en función de un portafolio de mercado, para el caso de Colombia como retorno de mercado representado se utiliza el COLCAP que es un “índice de capitalización que refleja las variaciones de los precios de las acciones más líquidas de la Bolsa de Valores de Colombia. La participación de cada acción en el índice está determinada por el correspondiente valor de la capitalización bursátil ajustada.” (Bolsa de Valores de Colombia, 2015). Este índice se toma para los periodos de 2010 a 2016 teniendo también como opción el índice general de la bolsa de valores (IGBC) pero debido a que de este último solo se tiene datos históricos hasta noviembre de 2013 se decidió usar el COLCAP que reemplazo de forma progresiva el primero, adicional “los dos índices en un periodo de tiempo su comportamiento es similar presentando un R2 y una Durbin - Watson muy similar y aproximada, demostrando que en estos dos índices siempre estaban presentes las mismas empresas” (Piedrahita Cardona, Garzón Restrepo, Echeverri Castañeda, & Gutierrez Castañeda, 2015, pág. 415) y por lo tanto, se consideró más apropiado usar el COLCAP para todo el periodo de análisis.

Ahora bien el modelo anterior para calcular los retornos normales se expresa de la siguiente manera (Mackinlay, 1997):

Dónde:

Adicional para la estimación de los coeficientes

Dónde:

Finalmente, se calcula el retorno anormal promedio como la sumatoria de los retornos anormales en la ventana del evento (Mackinlay, 1997):

Dónde:

t1: Representa el primer día del evento

t2: Representa el último día del evento

Por último, se realizó un procedimiento de prueba en el cual se determina la significancia de los datos a través de la distribución t-student utilizando el cálculo del promedio de los rendimientos anormales para los días de la ventana de evento, ya que a partir de lo anterior se compara el CAR y las desviaciones estándares del grupo de datos, para así, determinar si los datos son estadísticamente significativos y verificar la hipótesis de que los retornos anormales son igual a cero, sin embargo para la realización de las prueba estadística t-student en relación con los retornos anormales se consideraron los siguientes supuestos: (i) la distribución del Colcap es normal; (ii) la desviación considerada en los análisis se mantiene constante antes y después de los anuncios de eventos; (iii) los retornos son independientes e idénticamente distribuidos.

Después de determinar los rendimientos anormales acumulados para cada día de la ventana de evento se calculó la desviación estándar de los rendimientos anormales de la ventana de evento y luego se calcula el valor t por medio de la ecuación:

Dónde:

Así, se realizó el test estadístico de significancia con una t de student con N-2 grados de libertad para un rango comprendido entre t ≤ -3,1824 y t ≥ 3,1824, y una probabilidad en nivel de significancia α=0,05 el cual servirá de herramienta contabilométrica para probar las hipótesis de la investigación.

Análisis de los resultados

En la investigación se usaron diversas herramientas en pro del logro del objetivo de investigación. Inicialmente, se calcularon los retornos anormales acumulados (CAR) por medio del modelo de mercado “tradicional” obteniendo unos CAR para las ECR (ver Tabla 4)

Tabla 4 Estadísticos de las ECR

| S&P | MOODY’S | FITCH con EEB | FITCH sin EEB | ||

| N | Válido | 107 | 100 | 118 | 117 |

| Perdidos | 11 | 18 | 0 | 1 | |

| Media | ,00335760 | -,00117226 | -,03829081 | ,00107710 | |

| Mediana | -,00001615 | ,00170015 | -,00221770 | -,00187756 | |

| Moda | -,090743a | -,166646a | -4,644336a | -,068315a | |

| Desviación estándar | ,033055752 | ,035490691 | ,429259594 | ,037356922 | |

| Varianza | ,001 | ,001 | ,184 | ,001 | |

Fuente: Elaboración Propia

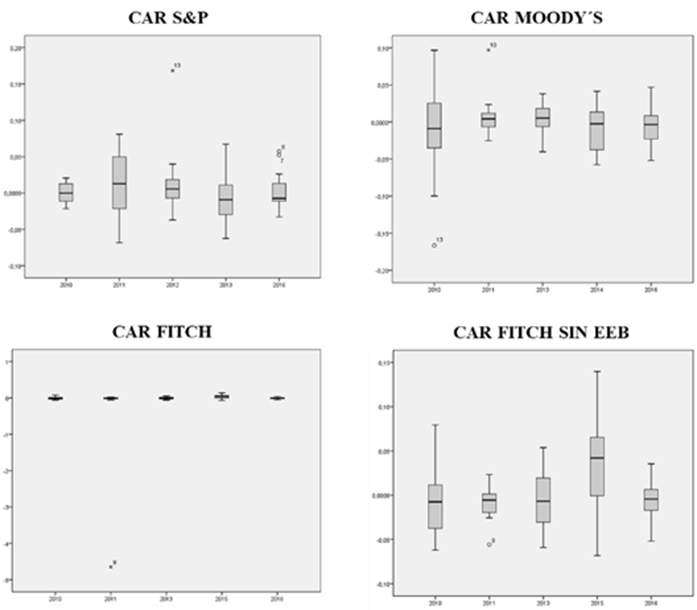

Así, se realizó un análisis estadístico descriptivo de los datos, producto de recolección, ordenamiento y análisis realizados. Inicialmente, se observa una media de acuerdo a cada una de las ECR (ver Tabla 4), así se puede establecer que en el mercado accionario colombiano las dos ECR, Moody´s y Fitch obtuvieron durante el periodo de estudio y considerando la calificación unos rendimientos acumulados negativos promedio, afirmando en primera instancia que la calificación tuvo un impacto desfavorable si se guía por los signos, sin embargo, se debe considerar que es una variación pequeña tanto cuando es positiva como negativa que puede indicar poca influencia o impacto de la calificación en la volatilidad del mercado accionario colombiano.

Así mismo, al realizar el análisis de las observaciones atípicas en relación al CAR por medio de diagramas de caja de bigotes para cada una de las ECR se evidencia lo siguiente: para el caso de S&P se presentan dos observaciones atípicas que corresponden a los años 2012 y 2016; para el primer año la empresa Enka tuvo un CAR muy por encima del máximo de los datos4, para el segundo año las empresas que impactan los resultados en mayor medida son Ecopetrol y Corficolcf, que no necesariamente se dieron por la calificación de riesgo país emitida por la ECR ya que para el caso de Ecopetrol se da en gran medida por la volatilidad del precio del petróleo que ha tenido durante en 2016 y porque la empresa implementa una política en relación a los dividendos en miras a proteger la calificación que se le da a la empresa de grado de inversión (El Tiempo, 2016). Para el caso de la calificadora Moody´s se identifican datos atípicos en el año 2010 dados principalmente por la empresa Enka presentando así un CAR negativo y así mismo, para el año 2011 se identifican datos atípicos que corresponden principalmente a un CAR positivos para presentar retornos anormales significativos para la empresa ETB.

Por otro lado en el caso de Fitch Ratings se presenta una doble gráfica donde se incluye y se excluye la empresa EEB ya que presento un comportamiento significativo el día del evento, mostrando en el cálculo del retorno real una variación del -458,7% ya que esta empresa decidió disminuir el valor nominal de sus acciones a través de un Split de acciones haciendo que cada acción equivaliera a 100 acciones y su valor nominal se dividirá por cien, pasando de $5.360 a $53,60, este Split no fue por la divulgación de la calificación de riesgo país, sino por decisiones de la misma empresa que tuvieron el propósito de facilitar la negociación de sus acciones en la BVC pero sin perjuicio al valor de la participación accionaria ni valor de la empresa (Empresa de Servicios de Bogotá S.A, 2011). Al excluir EEB se observa un dato atípico correspondiente a ETB para el año 2011.

Finalmente para el caso de los tres datos atípicos correspondientes a las empresas Enka, Corficolcf y ETB pueden guardar relación con el impacto de la calificación de riesgo país o aspectos macroeconómicos que pudieron afectar estas empresas.

Igualmente, una técnica que permite el análisis es el histograma de distribución normal; para el caso de la agencia calificadora S&P se observa que la distribución del CAR tiende a concentrarse al lado izquierdo lo que indica una distribución asimétrica a la derecha con tendencia positiva, es decir, media> mediana, con mayor concentración de datos en el rango de -0,00001615 y 0,00335760; por lo tanto, los retornos anormales se concentran cerca del punto de referencia que es cero. Para el caso de Moody´s se tiene una distribución con tendencia a concentrarse al lado derecho; presenta una distribución asimétrica a la izquierda con tendencia negativa, es decir Media

Finalmente para el caso de Fitch se tienen dos histogramas de distribución normal debido al alto CAR que presenta en EEB, que se debió a un caso aislado a la calificación de riesgo país, por tanto se excluye de la muestra en 2011 para que se permitiera visualizar si existe distribución normal en los datos, para lo que se encuentra que se tiene una distribución asimétrica a la derecha, es decir media>mediana, con concentración entre -0,001877 y 0,001077 lo que significa que los retornos anormales se concentran cerca del punto de referencia cero.

Los anteriores análisis permiten concluir que se acepta la hipótesis nula de que no existen retornos anormales derivados de la emisión de calificación de riesgo país por parte de ECR ya que los resultados en el caso de las tres principales agencias calificadoras de riesgo analizadas así lo evidencian al tener tendencias cercanas al punto de referencia.

En la Tabla 5, se presenta el test de la t- student para evaluar la significancia de la hipótesis nula para esto se cuenta con un N-2 grados de libertad, con este cálculo se acepta la hipótesis nula de que no existen retornos anormales derivados de la emisión de calificación de riesgo país por parte de las agencias calificadoras, mostrando que la emisión de la calificación no tiene impacto en el precio de las acciones. Esto es consistente con los resultados obtenidos en el análisis de la distribución normal de los retornos anormales promedio presentados anteriormente. Finalmente, al tener un valor de probabilidad de nivel de significancia menor que 0,05 no se acepta la hipótesis nula al igual que con el test t-student.

Tabla 5 Test Estadístico por empresa calificadora y año

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||

| MOODY’S |

|

|

|

|

No se presentó calificación por parte de esta agencia |

|

|

|

|

No se presentó calificación por parte de esta agencia |

|

|

||

| NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | |||||||||

| S&P |

|

|

|

|

|

|

|

-

|

No se presentó calificación por parte de esta agencia | No se presentó calificación por parte de esta agencia |

|

|

||

| NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | ||||||||||

| FITCH |

|

|

|

|

No se presentó calificación por parte de esta agencia |

|

|

No se presentó calificación por parte de esta agencia |

|

|

|

|

||

| NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | NO RECHAZAR | ||||||||||

Fuente: Elaboración Propia

Conclusiones

El objetivo de la investigación fue medir los impactos que han generado las calificaciones de riesgo país emitidas por las tres principales ECR en la volatilidad del mercado accionario colombiano durante los años 2010-2016, en términos generales se alcanzó el objetivo ya que a través de una metodología de estudio de eventos resulto eficiente medir el efecto que tuvo el evento sobre los retornos de las acciones, además de herramientas contabilométricas como regresiones lineales, modelo para el CAR y parámetros de significancia estadística para contrastar las hipótesis se puedo llegar a apreciaciones como lo son que no existen retornos anormales derivados de la emisión de calificación de riesgo país por parte de las agencias calificadoras, mostrando que la emisión de la calificación no tiene impacto en el precio de las acciones cuando se evalúa de forma global durante el periodo de estudio.

De acuerdo con los resultados presentados en la investigación es posible que la calificación de riesgo país evaluada desde un enfoque general por empresa calificadora en una muestra de varias empresas que cotizaron en el mercado no causa ningún impacto en el precio de las acciones, aunque al realizar la investigación se pudo identificar de manera individual las ECR si pueden generar algún impacto que no se perciba en el conjunto de datos como es el caso de Ecopetrol que para el año 2016 como consecuencia de los bajos precios del petróleo y la disminución de la calificación por parte de la agencia calificadora Moody’s , el precio de las acciones de esta empresa rebajaran. Lo anterior también se percibió en muchos casos ya que en diferentes empresas cotizantes se presentan retornos anormales en la ventana de evento, lo cual implica que el anuncio de la calificación de riesgo país puede tener un impacto en los retornos de las acciones y que traen información nueva que sirve para que los inversionistas puedan reaccionar a dicho evento , es decir, las ECR cumplen un papel importante a la hora de eliminar las asimetrías de información en el mercado; aunque estos retornos anormales se pueden presentan también por condiciones políticas y económicas que acontecen el país que pueden afectar o favorecer a una empresa en particular.

Los resultados que se mencionan anteriormente se pudieron corroborar a través de la significancia estadística, ya que permitió aceptar o rechazar la existencia de retornos anormales a partir de la calificación, igualmente al realizar el test del CAR de las ECR por empresa cotizante en el día del evento muchas empresas presentan retornos anormales lo cual implica un posible impacto de la calificación, sin embargo al evaluarlo por empresa calificadora en cada año se percibe que se acepta la hipótesis nula de que no existen retornos anormales, lo cual permite concluir que los inversionistas se pueden anticipar a la calificación y pueden obtener información de diversas fuentes, lo que corrobora que el mercado colombiano tiene una eficiencia semifuerte haciendo que los retornos de las acciones sean reflejo no solo la calificación de riesgo sino de la información disponible en el mercado.

Aunque la investigación logra el objetivo y da respuesta a la pregunta de investigación, y la muestra analizada se caracterizó a través de panel de datos que aumenta el número de observaciones y análisis hacia la investigación, no brindan la suficiente información para determinar que ECR tiene más impacto en el mercado ya que como lo comprueban algunos autores el mercado colombiano está ubicado en una eficiencia de mercado semifuerte, los inversores ya han incorporado a sus decisiones parte de la información disponible a sus decisiones.

Finalmente, se considera que aún queda mucho campo de estudio, teniendo en cuenta que no solo los cambios en la calificación de riesgo país generan retornos anormales en el precio de las acciones, también lo pueden hacer variables macroeconómicas de corto y largo plazo, es así como esta investigación se podría extender a empresas específicas y no al mercado general donde se permita evaluar de manera más detallada el efecto que tiene el evento a través de la contabilometría que amplié las proyecciones de los diferentes escenarios y que de un valor agregado a los estudios próximos.