text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Uno de los tópicos que cobran mayor relevancia dentro del análisis económico contemporáneo es el estudio de la inserción de las economías nacionales en el mercado mundial, a fin de hacerla funcional al objetivo de elevar el bienestar y los ingresos de la población, lo cual implica el crecimiento de la productividad de los factores, que exige -a su vez- el desarrollo de actividades productivas que empleen tecnologías más complejas y procuren la cooperación con el resto del sistema económico, es decir, la especialización productiva de los sectores y el intercambio entre ellos. Teniendo en cuenta esta discusión, es importante reconocer que, por lo menos hasta 2020, antes del estallido de la pandemia mundial causada por el virus SARS-CoV-2, el fenómeno de la fragmentación productiva había cobrado gran auge, por lo menos desde la década de 1990 (Arndt y Kierkowski, 2001). Dicho fenómeno, en esencia, consiste en que las empresas ubican las sucesivas fases de la producción en puntos del mundo geográficamente distintos; así buscan optimizar la eficiencia de cada segmento productivo y del proceso total, además de reducir los costos de producción de acuerdo con las ventajas comparativas relativas que ofrecen las diferentes regiones y países, y también aprovechar las posibles ventajas fiscales puestas a disposición de los productores por parte de los gobiernos. Las empresas, por su parte, deben coordinar cuidadosamente los diferentes segmentos y las relaciones entre las partes involucradas, como las distintas plantas y los servicios que requieren los diversos tipos de producciones (Vázquez López, 2018).

Las tendencias a la fragmentación productiva plantean cuestionamientos a los países respecto de su inserción en estas cadenas productivas. De acuerdo con la teoría pura del comercio internacional, si las empresas aprovechan la abundancia relativa de los distintos recursos en cada país, se maximiza el bienestar de las partes. Sin embargo, es evidente que la productividad factorial y el valor añadido serán distintos en los sucesivos segmentos de los procesos, por ejemplo, desde el diseño de las mercancías hasta la producción de los componentes intensivos en conocimiento o el ensamble de las partes -que requiere fuerza de trabajo escasamente cualificada- y la comercialización del producto final. Si las empresas controlan rígidamente las cadenas productivas en condiciones de escasa regulación y en esquemas de desarrollo orientado por la demanda extranjera, aquellos países donde se ubican los segmentos menos productivos difícilmente desarrollarán capacidades para mejorar la productividad de sus factores. La estrategia de desarrollo adoptada por cada país adquiere entonces una gran relevancia, sobre todo desde la perspectiva de coordinar las actividades productivas orientadas a la exportación y el resto de la economía.

Diversos trabajos analizan los efectos de la fragmentación productiva sobre los países involucrados (Krugman y Livas, 1996; Kaplinsky, 1998; Feenstra, 1998; Gereffi, Humphrey, Kaplinsky y Sturgeon, 2009; Godínez y Ángeles, 2006; Sasaki y Koga, 2005; Thorbecke, 2015). Sin embargo, en tales estudios no se hace mención explícita sobre la relevancia de la articulación productiva nacional y del papel del mercado interno dentro de un esquema de desarrollo orientado hacia el exterior. Por el contrario, los teóricos de desarrollo económico asociados con el estructuralismo señalaron la importancia de algunos de estos temas para el progreso (Prebisch, 1959; Fajnzylber, 1989; Sunkel, 1991).

Desde la perspectiva del presente documento, es insuficiente concentrar los esfuerzos para el desarrollo en los fenómenos relacionados con la integración internacional. Difícilmente una economía de tamaño medio o grande con una población considerable puede fundar su estrategia de desarrollo sólo en el mercado externo. Se ha demostrado (Hirschman, 1968; Tavares, 1964) que la inserción de las economías primario exportadoras dio lugar a desarrollos espontáneos de sectores industriales, los cuales adecuadamente estimulados podrían haber permitido el crecimiento rápido y sostenido, y -en efecto- en distintas experiencias nacionales han sido protagonistas de procesos de desarrollo complejos. Asimismo, un análisis que ignora la dinámica del mercado interno como impulsor del crecimiento implica una visión parcial. Resulta entonces fundamental conocer también la evolución del mercado interno, sin olvidar el papel de la estructura productiva. Es decir, es importante conocer a las actividades productivas, su peso relativo en la economía y cuáles son las relaciones de intercambio (y en qué proporción) que mantienen con otros productores. Los procesos de desarrollo tienen como punto de partida la forma de estas estructuras.

Este trabajo, entonces, se propone contribuir a la revalorización del mercado interno en las economías de tamaño mediano o grande, dentro de un esquema de crecimiento basado en el fomento exportador. A partir de la llamada “crisis de la deuda” que estalló en 1982, México ha adoptado un conjunto de políticas que enfatiza exitosamente en el crecimiento de las exportaciones manufactureras. No obstante, ello se ha acompañado por el incremento quizá superior de las importaciones de insumos de todo tipo y de bienes finales (Moreno-Brid, 2013). Paralelamente, la política macroeconómica se ha basado en una estrategia de combate a la inflación, cuyo papel es fundamental para entender el bajo crecimiento que ha mostrado la economía, así como el escaso margen de maniobra para los productores y los consumidores en el espacio nacional (Mantéy, 2010). En suma, México es un excelente caso de estudio a partir del análisis de su integración a la economía internacional a costa de su mercado interno, que ha dado como resultado final el estancamiento secular.

Para fines de exposición, el presente artículo está dividido en cinco secciones. En la sección I se tratan, desde un nivel teórico, la importancia del comercio internacional y, dentro de éste, cómo puede recuperarse la importancia del mercado interno. En la sección II se exponen los elementos metodológicos empleados para el análisis empírico, basados en el modelo insumo-producto (IP). En la sección III se abordan las características que presentan la economía mexicana y sus cambios dentro de un periodo de importantes transformaciones estructurales registradas en 1980 y 2013. La sección IV se centra en el análisis de redes para definir la posición estructural de ciertas actividades y, esencialmente, el grado de articulación productiva que distingue los diferentes sectores dentro de cada etapa de desarrollo. Finalmente, se presenta una sección de conclusiones.

I. La industrialización orientada a la exportación y la trascendencia del mercado interno

De acuerdo con los modelos denominados de industrialización orientada a la exportación (IOE), las economías de desarrollo tardío pueden convertir a la demanda externa en motor de crecimiento si aprovechan el tamaño y el crecimiento de los mercados mundiales, que serán siempre mayores a los nacionales (McCombie y Thirlwall, 1994). Asimismo, Thirlwall (1972) distingue entre los modelos que suponen que el comercio por sí solo posibilita alcanzar un círculo virtuoso de crecimiento -apegados más a la tradición neoclásica- y aquellos que enfatizan que el crecimiento de un país puede estar limitado por la restricción de la balanza de pagos sobre la demanda, en una visión de inspiración poskeynesiana (McCombie, 2003; Panico, 2003; Thirlwall, 2003). Más allá de dirigir la actividad económica al mercado internacional en general y de alcanzar el círculo virtuoso entre expansión de las exportaciones y crecimiento del producto, los modelos de IOE dan una importancia fundamental a los procesos de industrialización, lo que constituye el segundo elemento determinante del proceso de crecimiento. De esta manera, los modelos IOE neoclásicos parten de la necesidad de lograr la industrialización de las economías al dirigir la atención al mercado internacional, de acuerdo con las ventajas comparativas. Se trata de que los países se especialicen en la producción de bienes industriales según su dotación de factores.

No obstante, es evidente que el avance de la integración de la economía mundial -que implica una profunda modificación de las relaciones y las formas de organización productiva- tiene poco que ver con una especialización comercial determinada por la dotación factorial inicial y la competencia (como lo señala la teoría neoclásica), y, por el contrario, guarda mucha relación con estructuras de mercado oligopólicas o monopólicas que actúan a escala internacional. Como se ha dicho antes, una buena parte del comercio internacional ocurre entre plantas ubicadas en diversos puntos geográficos, que pertenecen o tienen contratos con una sola empresa que ha fragmentado su producción para buscar la reducción de sus costos.

Desde hace varios decenios, algunos planteamientos teóricos (Krugman, 1979; Lancaster, 1980) han intentado dar una interpretación de las actuales condiciones que enfrentan los países en relación con el comercio mundial, al debatir los supuestos y algunos de los resultados de la visión más ortodoxa del comercio internacional. De acuerdo con Krugman (1988), la “nueva” teoría del comercio internacional conjuga conceptos propios de la teoría de la organización industrial (OI), sin rechazar la hipótesis de la ventaja comparativa, como determinantes del comercio. De esta forma, el patrón del comercio internacional se determina, hasta cierto punto, por los gustos de los consumidores, las tecnologías disponibles y los recursos de los países. Por otra parte, refleja la especialización debida a las economías de escala, esta última con un elemento arbitrario o histórico. Así, mientras la explicación de los flujos de comercio interindustrial se deja al modelo tradicional Heckscher-Ohlin, el comercio entre las industrias se explica en el marco de la competencia monopolística (Dosi, Pavitt y Soete, 1993: 34).

Entre los estudios que se dedican a analizar las nuevas formas de comercio, se distinguen dos tipos de enfoques que buscan investigar el fenómeno de la fragmentación de los procesos productivos y su dispersión en diferentes espacios geográficos -incluidos distintos países-, lo cual constituye una característica esencial de la fase actual del desarrollo económico. Pese a compartir la teoría de la OI como punto de partida, un conjunto de análisis dirige su atención a describir -mediante estudios de caso- las formas de organización y de participación de las empresas y los países en el proceso de intercambio mundial, en tanto otra serie de investigaciones recurre a los estudios estadísticos a fin de medir los diferentes niveles de fragmentación productiva e integración desde una perspectiva más agregada.

En el primer tipo de enfoque se enfatiza la importancia de las empresas multinacionales en la dinámica comercial, las formas de organización de estas empresas a escala mundial y una visión de las políticas industrial y comercial que reconoce en la dotación factorial un argumento central a fin de que los países consigan una inserción internacional más ventajosa. Una peculiaridad de esta visión es que, a partir de estudios de caso, sus análisis exponen las distintas estrategias que emprenden tanto la gran empresa multinacional como un conjunto de empresas de algún sector, ello con la idea de dar seguimiento a la cadena de producción y a las diferentes formas de integración (Gereffi et al., 2009; Kaplinsky, 1998). La proyección del sistema de producción nacional mediante las fronteras por medio de la inversión directa y la subcontratación internacional profundiza la interdependencia entre distintas unidades productivas alejadas geográficamente, lo que da lugar a una nueva forma de organización de las empresas a escala internacional, mediante las llamadas cadenas globales de valor (CGV) (Gereffi et al., 2009). Un rasgo fundamental de este enfoque es el peso asignado a las diversas formas de gobierno de las cadenas de valor, a partir de reconocer que una parte importante del comercio global está conectada con las empresas multinacionales mediante sistemas de gestión que vinculan diversas empresas en una variedad de acuerdos, contratos y suministros; por lo tanto, abarca un rango completo de actividades que van desde el diseño hasta la comercialización.

El segundo enfoque reconoce la relevancia de las grandes empresas multinacionales, pero se concentra fundamentalmente en los estudios de las economías nacionales; analiza de esta forma el intercambio internacional entre países. Hummels, Ishii y Yi (2001) señalan que, junto con el incremento del volumen del comercio mundial, han ocurrido cambios en su naturaleza, entre los que destaca la creciente interconexión de los procesos de producción en una cadena de comercio vertical desplegada a través de muchos países, que se especializan cada uno de ellos en etapas particulares de la secuencia de producción de bienes. Así, las empresas multinacionales modernas usan plantas de producción operadas como subsidiarias o mediante relaciones a distancia en varios países. De esta forma, las empresas explotan ventajas de localización, como la proximidad a los mercados y el acceso a determinados factores, por ejemplo, la fuerza de trabajo relativamente barata. Hummels, Rapoport y Yi (1998) emplean el término “especialización vertical” a fin de describir un modo secuencial de producción en el que un país importa un bien, que emplea como un insumo en la producción, la cual se exporta a un tercer país; la secuencia finaliza cuando el producto terminado alcanza su destino final. En cada fase se emplean factores que añaden proporciones variables de valor. Cuando los países están verticalmente integrados, la producción internacional está asociada con el comercio creciente, donde los diferentes países y empresas se especializan en etapas particulares de la producción.

Estas visiones del comercio internacional, hasta cierto punto, omiten el estudio de las consecuencias que la fragmentación productiva puede provocar en los países. En primer lugar, quedan sujetos a las decisiones de las empresas de retirar o agrandar el espacio productivo, y las políticas de empleo, salariales o fiscales pueden ser objeto de disputa con las empresas. Asimismo, el desarrollo tecnológico, el aprendizaje en la producción o la posibilidad de constituir redes de actividades mutuamente dependientes quedan fuera del espacio donde se ubican las plantas que pertenecen a estas cadenas de valor. Por último, las ganancias del comercio quedan restringidas a unas cuantas actividades, lo que limita los impactos sobre el crecimiento general de la economía y el incremento del bienestar. En un esfuerzo por promover el desarrollo se requiere, entonces, una conceptualización más integral del fenómeno, con el análisis de las condiciones que imponen tanto el mercado mundial como la relevancia del mercado interno y la trascendencia del desarrollo de la estructura productiva nacional. Muchos de estos elementos fueron considerados por Hirschman (1958) y algunos teóricos de la vieja y original Comisión Económica para América Latina y el Caribe (CEPAL) (Prebisch, 1960; Fajnzylber, 1989; Sunkel, 1991).

Desde sus inicios, la corriente estructuralista planteaba un enfoque según el cual la transformación del sector productivo resulta fundamental para fortalecer y hacer crecer el mercado interno sin descartar el contexto económico mundial. El subdesarrollo se caracteriza por la prevalencia de actividades de baja productividad y desarticuladas entre sí. De allí que se considere al proceso de industrialización como una vía para fomentar el crecimiento interno del ingreso.

Mediante el estudio empírico de las experiencias de varios países, la CEPAL identifica que el rápido crecimiento del sector industrial en los países con vocación exportadora, asociado con el proceso interno de aprendizaje, desencadena un “círculo virtuoso” de crecimiento industrial, la elevación de la productividad y del progreso técnico y la participación creciente en el mercado mundial de manufacturas. No obstante, la presencia en los mercados mundiales no puede entenderse si se ignoran el dinamismo industrial y el progreso técnico que se difunde en la estructura productiva de los países. Fajnzylber (1989) señala que, en el caso de Japón, cuya industrialización es tardía, el Estado desempeñó una función determinante en la articulación y la modernización de la actividad de los distintos agentes y sectores. El mismo autor en 1989 indica que se trata de emprender un estilo de desarrollo que favorezca tanto la articulación hacia dentro como la elevación de la competitividad respecto del exterior.

No obstante, frente al actual proceso de globalización, la teoría neoclásica ha planteado como única vía para el crecimiento económico la inserción acelerada en las cadenas globales y el impulso de los sectores exportadores para el aprovechamiento del mercado mundial, y omite la importancia que debe tener el mercado interno para la reproducción de las economías medianas y grandes, en particular si se piensa en un proceso de desarrollo económico, el cual no sólo contempla el crecimiento del producto, sino también el fortalecimiento de la estructura económica mediante la articulación productiva intersectorial, lo que posibilita una mayor generación de empleo e incremento del ingreso y, con ello, de la demanda agregada.

Por todo lo anterior, desde la perspectiva del presente trabajo, la especialización comercial hacia el exterior no debe verse como la única alternativa al desarrollo económico; por el contrario, resulta necesario recuperar también el fomento al mercado interno dentro de una estrategia de política industrial más integral. De tal forma, el impulso a ambos elementos -mercado de exportación y mercado interno- se convierte en requisito indispensable para el desarrollo, al reforzarse mutuamente en la medida en que la inserción de los países en la economía mundial esté sustentada en la eficiencia alcanzada por sus respectivos sectores industriales, generadores del progreso técnico que se difunde al resto de las actividades mediante sus interconexiones industriales, lo cual influye en mayores niveles de productividad e incremento en el empleo y del producto, sin generar dependencia o una inserción subordinada que limite el desarrollo económico de los países, en particular, de la economía mexicana.

II. Aspectos metodológicos por considerar: los sectores verticalmente integrados

A fin de demostrar que la articulación productiva y el mercado interno son elementos fundamentales para el impulso al desarrollo económico, es necesario contar con herramientas adecuadas que permitan estudiar en detalle las características específicas de los sectores y sus niveles de articulación con el resto de los productores, así como su importancia e impacto agregado sobre la economía mexicana. En este sentido, el presente trabajo toma como base analítica la metodología insumo-producto (IP), fundamentada en el análisis de la interdependencia de los sectores y las actividades productivas (Leontief, 1937). Encontrar los sectores con la mayor capacidad para influir sobre la dinámica del sistema económico es uno de los temas más importantes y recurrentes del análisis IP. Desde estudios como los de Hirschman (1958), Chenery y Watanabe (1959), y Chenery y Clark (1959), una hipótesis recurrente en el marco del análisis estructural ha sido que la forma de la estructura productiva y el papel de algunos sectores particulares -ya sea como oferentes o como demandantes de mercancías producidas- ayudan a explicar la dinámica de los sistemas económicos. Es decir, la pregunta es si existen tipologías de las estructuras económicas que facilitan el crecimiento.

Este trabajo estudia la economía mexicana en relación con dos elementos como centro del estudio: por un lado, las relaciones que mantienen las ramas con el mercado de exportación, y, por otro, la fracción de la producción dirigida al mercado interno; se analizan, en ambos casos, la dependencia a las importaciones, los requerimientos factoriales y la capacidad de absorber empleo durante dos periodos, a saber, 1980 y 2013. El estudio propuesto se fundamenta en tres ejes: 1) determinar el peso económico de la variable a estudiar (importaciones, requerimientos factoriales y empleo); 2) las características de la estructura económica, la cual queda plasmada en los resultados derivados del empleo de la matriz inversa de Leontief, y, 3) el papel del componente de la demanda final, con el objetivo de evaluar ya sea el mercado de exportación o el mercado interno.

Pasinetti (1973) define un sector verticalmente integrado (SVI) como un subsistema que produce la totalidad de los insumos necesarios para ofrecer un bien final. Como se sabe, en los modelos multisectoriales se entiende que las mercancías empleadas como insumos son a su vez productos que requieren otros insumos, cuya producción -nuevamente- demanda mercancías producidas (Pasinetti, 1973; Sraffa, 1960; Leontief, 1937). De esta forma, cada productor es interdependiente con el resto y con el sistema en su conjunto. Para Branzini y Scazzieri (1990), el concepto de SVI provee un marco lógico donde las condiciones tecnológicas y aquellas de demanda pueden ser integradas para dar una interpretación exhaustiva de la dinámica de la riqueza de las naciones, referente tanto a su nivel absoluto como a posibles cambios en su composición dinámica económica estructural.

Las cantidades físicas producidas y consumidas en un sistema económico determinado pueden clasificarse en dos formas diferentes, dependiendo de los criterios considerados de “industria” (rama) o de “sector verticalmente integrado” (Pasinetti, 1973). El primero lleva inmediatamente a los agregados observables, mientras que el segundo ofrece una representación esquemática del sistema económico en términos de agregados que no son observados directamente, pero que ofrecen una descripción del sistema económico en conjunto. Cuando se clasifica según distintos Svi, la producción se desagrega en componentes separados, en función de su empleo, ya sea para el consumo o para la inversión neta, de tal suerte que, si se tratara, por ejemplo, de la cantidad total de trabajo empleado en el sistema económico, se dividiría entre un número de cantidades de trabajo separadas, cada una de las cuales estaría asociada con un componente específico del vector de producto dependiendo del uso final. Como resultado, el sistema económico total termina dividido en tantos subsistemas o SVI con el correspondiente coeficiente de trabajo integrado verticalmente. Éste expresa en una forma consolidada la cantidad de trabajo directa e indirectamente requerida en todo el sistema económico a fin de obtener una unidad física (de un determinado bien) como producto final y de un particular bien compuesto llamado “unidad de capacidad productiva integrada verticalmente”, relativa al mismo subsistema. Esta última expresa en una forma consolidada las series de cantidades físicas heterogéneas de todos los bienes que directa e indirectamente son requeridos en todo el sistema económico, a fin de obtener una unidad física (de un bien específico) como bien final (Pasinetti, 1973: 6).

Algunos autores, como Pao-Long Chang y Hsin-Yu Shih

(2005) o Marengo y Sterlacchini

(1990), analizan los patrones de difusión tecnológica intersectorial para

distintas experiencias, al definir un vector diagonal del gasto en investigación y

desarrollo

Al considerar estos estudios, a continuación, se propone adaptar tal formulación para medir los requerimientos de importaciones, de factores y de empleo por tipo de mercado. De tal forma, queda definida la siguiente expresión:

donde Xr es la matriz de coeficiente de intensidad de las variables analizadas;

Con lo anterior se pretende distinguir entre las necesidades de importaciones, de requerimientos factoriales (medidos con valor agregado) y de empleo que tienen las distintas ramas, ya sea que su producción se destine al mercado de exportación o al interno. A fin de distinguir el principal mercado de orientación de las diferentes industrias, se construye una clasificación con base en el crecimiento promedio anual (TCPA) de las exportaciones entre 1980 y 2013, el peso relativo de las ventas al exterior de cada actividad respecto del total nacional y la proporción de consumo aparente1 en relación con el valor de la producción. En este sentido, las industrias de orientación externa son aquellas cuya TCPA de las exportaciones es superior al promedio nacional, con alta participación en las exportaciones totales y con bajos valores en la proporción de consumo aparente respecto del total de la producción. Por el contrario, las actividades de orientación interna presentan bajos niveles de participación y de crecimiento promedio anual en las exportaciones y un elevado consumo aparente.

En lo referente a la intensidad de insumos importados por cada industria, se clasificaron las diferentes industrias de acuerdo con sus requerimientos de importaciones por unidad de producto producido, según la formulación anterior, como el valor de la sumatoria por columna de la matriz de requerimientos de importaciones respecto del valor promedio nacional. Es decir, una vez que se diferencia entre los dos tipos de mercados, se establece su nivel de dependencia externa -necesidad de importaciones-; posteriormente, el aporte interno real en términos de requisitos factoriales y de empleo generado por las distintas actividades dentro del sistema económico y, a partir de ello, la capacidad para impactar sobre el proceso de crecimiento continuado. Entiéndase este último no sólo como un incremento en la magnitud del producto sino también como un proceso donde, además de surgir sectores líderes, se cuenta con la capacidad de articulación de las industrias más dinámicas con el resto del sistema, lo que propicia un mayor desarrollo económico.

Cabe aclarar sobre la información estadística empleada para las matrices insumo-producto (MIP) de 1980 y 2013, que, aunque provienen del Instituto Nacional de Estadística y Geografía (INEGI), la de 2013 fue homologada de acuerdo con las 72 ramas que aparecen en la MIP de 1980. Ambas versiones son industria por industria, esto es, se realizó la agregación de las distintas actividades según su correspondencia a las 72 actividades registradas en el primer año.

III. La economía mexicana: dos esquemas de especialización divididos por el tiempo, 1980 y 2013

A partir de la llamada “crisis de la deuda” en los años ochenta, México adoptó un modelo secundario exportador que ha contribuido a las cadenas globales de valor con grandes volúmenes de fuerza de trabajo poco cualificada y escasamente remunerada, al tiempo que ha relegado al mercado interno como un elemento que puede fortalecer la economía en su conjunto, a pesar de su tamaño real y potencial. Habida cuenta de que el Banco Mundial estimaba la población en 2020 en 127 millones de habitantes con un ingreso per cápita de aproximadamente 8 300 dólares estadunidenses por año, México se coloca entre los países con ingresos medianos altos. Cabe señalar que uno de los efectos más perniciosos que podría tener dicha estrategia es el estancamiento de la economía, resultado de que las exportaciones han sido incapaces de imprimir el dinamismo necesario para crear empleos de calidad e incrementar el ingreso. En contraste, se encuentra una cantidad importante de industrias que, pese a contar con capacidades productivas, han quedado rezagadas, al abastecer un mercado interno contraído. Ante este escenario, cabe preguntarse si es posible continuar con tal esquema de desarrollo, más preocupado por ofrecer atractivas facilidades de inversión e intentar colocarse en un eslabón superior de la cgv en las mismas industrias poco articuladas con el sistema productivo interno, o es tiempo de replantear dicha estrategia en favor de fortalecer también al mercado nacional, a fin de implementar una estrategia más integral.

Por tal motivo, en lo que sigue se evalúa la capacidad de los distintos tipos de ramas -tanto aquellas orientadas al mercado externo como aquellas dirigidas al mercado interno-, a fin de impulsar el crecimiento económico con articulación productiva. Para ello, en primer lugar, a partir de la metodología propuesta, se distingue entre la demanda externa (exportaciones) y la interna, y se miden, en cada uno de los casos, los requerimientos de importaciones y de factores, así como la absorción de empleo destinada exclusivamente a cada parte de la demanda final analizada. Lo anterior con la finalidad de determinar el potencial de crecimiento que tienen los dos tipos de mercado: el externo y el interno.

Con la clasificación que distingue entre los sectores con perfil principalmente exportador y aquellos predominantemente de orientación interna, y según requerimientos de importaciones, quedaron conformados cuatro grupos: Grupo I: ramas exportadoras con altos requerimientos de importaciones; Grupo II: ramas exportadoras con bajos requerimientos de importaciones; Grupo III: ramas de orientación interna con altos requerimientos de importaciones, y Grupo IV: ramas de orientación interna con bajos requerimientos de importaciones. En los Cuadros 1 a 4 se presenta la composición de los cuatro grupos, así como sus principales cambios:

En lo referente al Grupo I (Cuadro 1), en 1980 estaba conformado por ocho ramas, de las cuales dos son extractivas -(6) petróleo y gas, así como (8) minerales metálicos no ferrosos-; cuatro son manufacturas -(19) otros productos alimenticios, (33) refinación de petróleo, (54) equipo y accesorios electrónicos, y (57) carrocerías y partes automotrices-, y dos son servicios -(64) transportes y (62) comercio, distinguiéndose este último por la elevada participación en las exportaciones totales, alrededor de 42%-. Para 2013, se conservan algunas ramas tradicionalmente exportadoras -(6), (33), (64) y (62)-, a las que junto con (54) y (57) se agregan (51) maquinaria y equipo no eléctrico, (56) vehículos automóviles y (59) otras manufacturas; las últimas cinco ramas caracterizadas como industrias de elevada intensidad tecnológica y muy ligadas a las prácticas de fragmentación productiva a escala internacional, lo que hace evidente el cambio en el patrón de especialización comercial de la economía mexicana hacia un intercambio de tipo intraindustrial.

Cuadro 1 Grupo I: ramas exportadoras con altos requerimientos de importaciones

| 1980 | 2013 |

| (6) Extracción de petróleo y gas | (6) Extracción de petróleo y gas |

| (8) Minerales metálicos no ferrosos | (33) Refinación de petróleo |

| (19) Otros productos alimenticios | (51) Maquinaria y equipo no eléctrico |

| (33) Refinación de petróleo | (54) Equipo y accesorios electrónicos |

| (54) Equipo y accesorios electrónicos | (56) Vehículos automóviles |

| (57) Carrocerías y partes automotrices | (57) Carrocerías y partes automotrices |

| (62) Comercio | (59) Otras industrias manufactureras |

| (64) Transporte | (62) Comercio |

| (64) Transporte |

Fuente: elaboración propia con datos del INEGI.

El Grupo II (Cuadro 2) en 1980 estaba formado por cinco ramas: (1) agricultura, (15) procesamiento de café, (24) hilado y tejido de fibras blandas, (63) restaurantes y hoteles, y (72) otros servicios. Para 2013, se conservan las mismas actividades a excepción de la (72), y se añaden (8) minerales no ferrosos, (10) otros minerales no metálicos, (19) otros productos alimenticios, (27) prendas de vestir, (34) petroquímica básica, (65) comunicaciones y (71) servicios de esparcimiento. Como se puede apreciar, son actividades tradicionales de baja intensidad tecnológica, en su mayoría asociadas con un comercio interindustrial.

Cuadro 2 Grupo II: ramas exportadoras con bajos requerimientos de importaciones

| 1980 | 2013 |

| (1) Agricultura | (1) Agricultura |

| (15) Procesamiento de café | (8) Minerales metálicos no ferrosos |

| (24) Hilado y tejido de fibras blandas | (10) Otros minerales no metálicos |

| (63) Restaurantes y hoteles | (15) Procesamiento de café |

| (72) Otros servicios | (19) Otros productos alimenticios |

| (24) Hilado y tejido de fibras blandas | |

| (27) Prendas de vestir | |

| (34) Petroquímica básica | |

| (63) Restaurantes y hoteles | |

| (65) Comunicaciones | |

| (71) Servicios de esparcimiento |

Fuente: elaboración propia con datos del INEGI.

Para 1980 el Grupo III (Cuadro 3) queda integrado por 15 manufacturas cuya caracterización tecnológica es muy variada, pero se asocian con la producción de insumos y maquinaria para el sector industrial: (31) papel y cartón, (32) imprentas y editoriales, (34) petroquímica básica, (35) química básica, (37) resinas sintéticas, (38) productos medicinales, (40) otras industrias químicas, (42) artículos de plástico, (46) hierro y acero, (47) metales no ferrosos, (50) otros productos metálicos, (51) maquinaria y equipo no eléctrico, (55) equipos y aparatos eléctricos, (56) vehículos automóviles y (59) otras manufacturas. Cabe mencionar que se trata de la última etapa del modelo sustitutivo de importaciones (ISI), y las actividades que conforman este grupo apuntalaban el proceso de industrialización de aquel entonces. En 2013 las ramas de orientación interna muy importadoras las forman cinco manufacturas, de las cuales únicamente (42) y (46) se conservan del primer año, y se agregan (26) otras industrias textiles, (52) maquinaria y aparatos eléctricos y (55) otros equipos y aparatos eléctricos.

Cuadro 3 Grupo III: ramas de orientación interna con altos requerimientos de importaciones

| 1980 | 2013 |

| (31) Papel y cartón | (26) Otras industrias textiles |

| (32) Imprentas y editoriales | (42) Artículos de plástico |

| (34) Petroquímica básica | (46) Industrias básicas del hierro y acero |

| (35) Química básica | (52) Maquinaria y aparatos eléctricos |

| (37) Resinas sintéticas y fibras artificiales | (55) Otros equipos y aparatos eléctricos |

| (38) Productos medicinales | |

| (40) Otras industrias químicas | |

| (42) Artículos de plástico | |

| (46) Industrias básicas del hierro y acero | |

| (47) Industrias básicas de metales no ferrosos | |

| (50) Otros productos metálicos | |

| (51) Maquinaria y equipo no eléctrico | |

| (55) Otros equipos y aparatos eléctricos | |

| (56) Vehículos automóviles | |

| (59) Otras industrias manufactureras |

Fuente: elaboración propia con datos del INEGI.

El Grupo IV (Cuadro 4), como es lógico, en ambos años queda constituido por ramas muy diversas, en su mayoría productoras de bienes manufacturados y servicios destinados al consumidor final y, en menor medida, distinguidas por actividades ligadas al sector primario. Su caracterización tecnológica es muy diversa y para los fines de este trabajo conforma un grupo medular para su estudio debido a su importancia dentro del mercado interno. En 1980 el grupo se conformaba de 44 ramas, en tanto que para 2013 eran 46 ramas de las cuales se quitaron cinco de 1980 -(10), (26), (27), (52) y (65)- y se añadieron (31) papel y cartón, (32) imprentas y editoriales, (35) química básica, (37) resinas sintéticas, (38) productos medicinales, (40) otras industrias químicas, (47) industrias básicas de metales no ferrosos y (50) otros productos metálicos.

Cuadro 4 Grupo IV: ramas de orientación interna con bajos requerimientos de importaciones

| 1980 | 2013 |

| (2) Ganadería | (2) Ganadería |

| (3) Silvicultura | (3) Silvicultura |

| (4) Caza y pesca | (4) Caza y pesca |

| (5) Carbón y derivados | (5) Carbón y derivados |

| (7) Mineral de hierro | (7) Mineral de hierro |

| (9) Canteras, arena, grava y arcilla | (9) Canteras, arena, grava y arcilla |

| (10) Otros minerales no metálicos | (11) Productos cárnicos y lácteos |

| (11) Productos cárnicos y lácteos | (12) Envasado de frutas y legumbres |

| (12) Envasado de frutas y legumbres | (13) Molienda de trigo y sus productos |

| (13) Molienda de trigo y sus productos | (15) Procesamiento de café |

| (15) Procesamiento de café | (16) Azúcar y subproductos |

| (16) Azúcar y subproductos | (17) Aceites y grasas vegetales comestibles |

| (17) Aceites y grasas vegetales comestibles | (18) Alimentos para animales |

| (18) Alimentos para animales | (20) Bebidas alcohólicas |

| (20) Bebidas alcohólicas | (21) Cerveza |

| (21) Cerveza | (22) Refrescos embotellados |

| (22) Refrescos embotellados | (23) Tabaco y sus productos |

| (23) Tabaco y sus productos | (25) Hilado y tejido de fibras duras |

| (25) Hilado y tejido de fibras duras | (28) Cuero y sus productos |

| (26) Otras industrias textiles | (29) Aserraderos incluso triplay |

| (27) Prendas de vestir | (30) Otras industrias de la madera |

| (28) Cuero y sus productos | (31) Papel y cartón |

| (29) Aserraderos incluso triplay | (32) Imprentas y editoriales |

| (30) Otras industrias de la madera | (35) Química básica |

| (36) Abonos y fertilizantes | (36) Abonos y fertilizantes |

| (39) Jabones, detergentes, perfumes y cosméticos | (37) Resinas sintéticas y fibras artificiales |

| (41) Productos de hule | (38) Productos medicinales |

| (43) Vidrio y sus productos | (39) Jabones, detergentes, perfumes y cosméticos |

| (44) Cemento | (40) Otras industrias químicas |

| (45) Otros productos de minerales no metálicos | (41) Productos de hule |

| (48) Muebles y accesorios metálicos | (43) Vidrio y sus productos |

| (49) Productos metálicos estructurales | (44) Cemento |

| (52) Maquinaria y aparatos eléctricos | (45) Otros productos de minerales no metálicos |

| (53) Aparatos electrodomésticos | (47) Industrias básicas de metales no ferrosos |

| (58) Otros equipos y material de transporte | (48) Muebles y accesorios metálicos |

| (60) Construcción | (49) Productos metálicos estructurales |

| (61) Electricidad, gas y agua | (50) Otros productos metálicos |

| (65) Comunicaciones | (53) Aparatos electrodomésticos |

| (66) Servicios financieros | (58) Otros equipos y material de transporte |

| (67) Alquiler de inmuebles | (60) Construcción |

| (68) Servicios profesionales | (61) Electricidad, gas y agua |

| (69) Servicios de educación | (66) Servicios financieros |

| (70) Servicios médicos | (67) Alquiler de inmuebles |

| (71) Servicios de esparcimiento | (68) Servicios profesionales |

| (69) Servicios de educación | |

| (70) Servicios médicos | |

| (71) Servicios de esparcimiento |

Fuente: elaboración propia con datos del INEGI.

Además del cambio en la composición de cada grupo y en el patrón de especialización comercial, destacan las profundas transformaciones que presenta la economía mexicana en los requerimientos de importaciones, de pagos factoriales y de empleo de las distintas actividades. En particular, en cuanto al mercado de exportación, en el Cuadro 5 se distinguen diferencias considerables en los dos años analizados. Para 2013 son evidentes los altos requerimientos de importaciones de la mayoría de las industrias, lo que refleja la baja capacidad del aparato productivo mexicano para abastecer los insumos necesarios para cubrir la demanda externa y, en algunos casos, integrarse a las CGV.

Cuadro 5 Mercado de exportación: requerimientos de importaciones, pagos factoriales y empleo, 1980 y 2013

| Transacciones totales, 1980 | |||||||

| Saldo | Participaciones | ||||||

|

Importaciones (imp.) |

Exportaciones (exp.) |

imp./exp. |

Req. factoriales |

Empleo | |||

| Grupo I |

Ramas exportadoras con altos requerimientos de imp. |

90 216.9 | 33.9 | 22.5 | 57.0 | 21.6 | 11.1 |

| Grupo II |

Ramas exportadoras de bajas imp. |

58 244.2 | 2.1 | 13.5 | 4.8 | 12.3 | 43.1 |

| Grupo III |

Ramas de orientación interna con altos requerimientos de imp. |

18 458.5 | 50.6 | 6.7 | 1 123.3 | 12.6 | 4.2 |

| Grupo IV |

Ramas de orientación interna con bajos requerimientos de imp. |

38 906.2 | 11.6 | 9.5 | 3 394.0 | 14.4 | 9.9 |

| Transacciones totales, 2013 | |||||||

| Saldo | Participaciones | ||||||

|

Importaciones (imp.) |

Exportaciones (exp.) |

imp./exp. |

Req. factoriales |

Empleo | |||

| Grupo I |

Ramas exportadoras con altos requerimientos de imp. |

-883 909.4 | 65.5 | 19.2 | 16 996.7 | 37.8 | 16.5 |

| Grupo II |

Ramas exportadoras de bajas imp. |

49 842.6 | 3.7 | 24.0 | 973.3 | 12.9 | 30.7 |

| Grupo III |

Ramas de orientación interna con altos requerimientos de imp. |

-214 678.0 | 14.9 | 1.3 | 34 282.7 | 6.1 | 6.5 |

| Grupo IV |

Ramas

de orientación interna con bajos requerimientos de imp. |

-180 739.1 | 14.5 | 7.7 | 129 396.7 | 19.2 | 16.8 |

Fuente: elaboración propia con datos de las MIP de 1980 y 2013 del INEGI.

Respecto de la evolución de las ramas más exportadoras representadas por el Grupo I, referente a las necesidades de las distintas variables analizadas (importaciones, requerimientos factoriales y empleo) para la producción que se destina al mercado externo, de 1980 a 2013 se observa un cambio sustancial en el tipo de comercio: de representar en el primer año 34% de los requerimientos de importaciones, con una proporción de importaciones a exportaciones de 57%, para 2013 la necesidad de compras al exterior aumentó 65%, lo que en términos de la proporción importaciones a exportaciones significa 16 996%. Esto se traduce en un enorme déficit comercial, en que prevalece la entrada de importaciones temporales, representativas de las prácticas de fragmentación productiva. No obstante, en cuanto a los requerimientos factoriales, se pasó de 21 a 37% y de 11 a 16% en la absorción de empleo. Estos datos reflejan la creciente importancia que adquiere el comercio intraindustrial aunado a un bajo impacto que éste tiene para la economía interna.

Los cambios más significativos de las ramas que integran el Grupo II se observan básicamente en un aumento en la participación en las exportaciones y la proporción importaciones a exportaciones, así como la disminución en la generación de empleo. De esta forma, la contribución en las ventas al exterior aumentó en 11 puntos porcentuales, mientras que, si bien son actividades de bajos requerimientos de importaciones, la proporción de importaciones a exportaciones creció de 5 a 973%. En cuanto a los requerimientos de empleo, se presentó una importante disminución de 43 a 30%. Estos datos hablan, por una parte, de la baja capacidad del aparato productivo mexicano para cubrir la demanda proveniente del exterior de industrias caracterizadas por un comercio más tradicional, y, por otro lado, del poco impacto para la economía nacional que tienen estas actividades en términos de generación de empleo.

Llama la atención la drástica disminución en las exportaciones y los requerimientos de importaciones del Grupo III de 1980 a 2013. Respecto de las ventas al exterior, su participación pasó de 6.7 a 1.3%, mientras la necesidad de compras al exterior cayó de 50 a 15%. En lo referente a los requerimientos factoriales, se presentó una disminución de 12 a 6%, y en la absorción de empleo la participación creció de 4 a 6%. Como se menciona líneas antes, en 1980 estas actividades eran fundamentales para cubrir la demanda de insumos y maquinaria para el proceso de industrialización, pero, al mismo tiempo, eran altamente dependientes de las importaciones. Para 2013 estas actividades perdieron importancia, lo que demuestra un grado importante de especialización hacia prácticas de maquila y ensamble de la economía mexicana.

Finalmente, la contribución al mercado de exportación del Grupo IV no presenta cambios sustanciales en los requerimientos de las distintas variables estudiadas. Posiblemente, lo más sobresaliente, al igual que en el caso del Grupo III, es el elevado déficit comercial y la alta proporción de importaciones a exportaciones, lo que sin duda se explica por ser industrias cuya producción se orienta en mayor medida al mercado interno, es decir, de bajas exportaciones. Los cambios más profundos del Grupo IV se presentan en el mercado interno, como se verá a continuación.

A fin de estudiar la relevancia del mercado interno, en el Cuadro 6 se presentan el peso relativo de los requerimientos de las importaciones necesarias para cubrir la demanda interna,2 la participación de cada grupo en dicha demanda, la proporción importaciones a demanda interna y los requerimientos factoriales y de empleo, durante los dos años de estudio.

Cuadro 6 Mercado interno: requerimientos de importaciones, pagos factoriales y empleo, 1980 y 2013

| Transacciones totales, 1980 | |||||||

| Grupos | Participaciones | ||||||

|

Importaciones (imp.) |

Demanda interna |

Imp. para demanda interna |

Req. factoriales |

Empleo | |||

| Grupo I | Ramas exportadoras con altos requerimientos de imp. |

14.7 | 8.1 | 434.3 | 11.5 | 5.9 | |

| Grupo II | Ramas exportadoras de bajas imp. |

1.8 | 12.0 | 5.5 | 12.6 | 43.6 | |

| Grupo III | Ramas de orientación interna con altos requerimientos de imp. |

51.2 | 9.5 | 973.7 | 18.9 | 4.6 | |

| Grupo IV | Ramas de orientación interna con bajos requerimientos de imp. |

31.7 | 51.9 | 1 501.2 | 38.8 | 35.3 | |

| Transacciones totales, 2013 | |||||||

| Grupos | Participaciones | ||||||

|

Importaciones (imp.) |

Demanda interna |

Imp. para demanda interna |

Req. factoriales |

Empleo | |||

| Grupo I | Ramas exportadoras con altos requerimientos de imp. |

40.9 | 13.6 | 6 119.8 | 13.2 | 7.2 | |

| Grupo II | Ramas exportadoras de bajas imp. |

11.4 | 16.3 | 5 632.0 | 18.9 | 38.5 | |

| Grupo III | Ramas de orientación interna con altos requerimientos de imp. |

8.2 | 1.8 | 1 702.2 | 1.2 | 1.5 | |

| Grupo IV | Ramas de

orientación interna con bajos requerimientos de imp. |

36.5 | 49.8 | 7 265.0 | 50.0 | 33.8 | |

Fuente: elaboración propia con datos de las MIP de 1980 y 2013 del INEGI.

Uno de los datos más relevantes expuestos en el Cuadro 6 es el incremento en la participación de las importaciones con el objetivo cubrir la parte de la producción que se destina al mercado interno por parte de los grupos I, II y IV, frente a una radical disminución en dicho indicador del Grupo III. Esto permite sostener que la economía mexicana experimenta con el modelo orientado a la exportación un profundo proceso de maquilización, así como una falta de articulación productiva, lo que lleva a un crecimiento muy alto de las importaciones, ya sea que la producción se destine al mercado externo o al interno.

En cuanto al Grupo I, además de experimentar el aumento en las importaciones de 14 a 40%, la relación importaciones a demanda interna se incrementó sustancialmente, al pasar de 434 a 6 119%. Por su parte, los componentes de demanda interna, así como los requerimientos de valor agregado y empleo presentan ligeros incrementos: de 8 a 13% en demanda, de 11 a 13% en valor añadido, y de 6 a 7% en empleo. Esto demuestra que si bien son industrias que se distinguen por su fuerte orientación exportadora, producen bienes necesarios para el desarrollo del mercado interno. Un fenómeno semejante ocurre con el Grupo II, sólo que el incremento en valor agregado es de 12 a casi 19%, mientras el empleo decrece en cinco puntos porcentuales.

Resulta evidente la pérdida de importancia de las ramas del Grupo III dentro del mercado interno. Desde los requerimientos de importaciones, el peso en la demanda interna, la necesidad de empleo y el descenso en los requerimientos factoriales, se demuestra una vez más cómo el modelo orientado a la exportación provoca la especialización maquiladora de la economía que afecta estas importantes actividades proveedoras de insumos industriales, así como de maquinaria y equipo para la planta productiva nacional.

Por último, la relevancia del Grupo IV resulta innegable para la economía, la alta contribución en requerimientos factoriales, el empleo y la demanda interna de las ramas de este grupo demuestran la importancia del desarrollo del mercado interno dentro de una estrategia que fomente a dichas industrias como una complementariedad al impulso del sector exportador. Así, mientras la participación del grupo disminuye ligeramente dentro de la demanda interna de 52 a 50% y del empleo de 35 a 34%, el aumento en requerimientos factoriales de 39 a 50% redefine su trascendencia.

IV. La red de interrelaciones económicas

La economía mexicana ha sufrido una profunda transformación en su estructura productiva entre 1980 y 2013, la cual descansa en la evidente importancia de las actividades que muestran mayores relaciones con la actividad comercial, pero ¿cuál es el grado de influencia de las industrias exportadoras sobre el sistema?, ¿el dinamismo exportador tiene efectos de derrame en el conjunto de la economía? A fin de dar respuesta a estas interrogantes, a continuación se estudian las redes de comportamiento tanto de las industrias con orientación exportadora como de aquellas dirigidas al mercado interno, ambas dentro del sistema de interrelaciones productivas. En este sentido, se pretende definir cuál es el papel que desempeñan los dos tipos de sectores como motor de la actividad. Con tales propósitos, se toman las ramas con mayor contribución en las exportaciones para el caso de los grupos I y II, y elevada participación en la demanda interna para los grupos III y IV.

Con la finalidad de facilitar la presentación de los resultados, se realiza una exposición mediante el análisis de redes y su representación gráfica. Las gráficas de redes utilizan características visuales para distinguir entre los diferentes atributos de los nodos o los sectores y de sus vínculos, las cuales ilustran la posición de cada rama dentro de la red de relaciones según el tipo de asociaciones que establece cada una de ellas con el resto de las actividades económicas de acuerdo con dos criterios:

En primer lugar, para la presentación de la gráfica se aplicaron a la matriz derivada de la formulación anteriormente expuesta de los sectores verticalmente integrados3 dos algoritmos del software Visone.4 Primero, el denominado Backbone Layout (Diseño de Columna Vertebral),5 el cual resalta los vértices (flechas) con fuertes lazos o conexiones en un color más oscuro. Posteriormente, se emplea el algoritmo Diseño de Centralidad, que ofrece una representación de los datos en forma de círculos concéntricos, con el que las actividades de mayores interrelaciones se ubican en el centro de la gráfica, en tanto que las de menores relaciones se colocan en los círculos más alejados. Es decir, las ramas con mayor índice de centralidad o que emiten más vínculos por sus interrelaciones directas e indirectas hacia otros sectores serán las que se encontrarán en la parte central. A medida que se alejen del centro de la gráfica, se ubicarán las actividades con un menor nivel de centralidad o menor grado de vinculación.

El segundo criterio fue analizar los requerimientos factoriales y de empleo para el total de demanda final, con las matrices de requerimientos factoriales calculadas con las MIP de transacciones internas de 1980 y 2013. A fin de distinguir cada una de las actividades según el grupo al que pertenecen, se les asignó un tipo de figura geométrica; de esta forma, a las del Grupo I se les identifica con el nodo cuadrado; a aquellas del Grupo II, con un rombo; a las del Grupo III, con la forma triangular, y, por último, a las del Grupo IV se les representó con círculos. Cabe aclarar que aquellas industrias que aparecen en negrillas no tienen ningún atributo particular, únicamente están resaltadas para apreciarse mejor según el color de la figura del nodo.

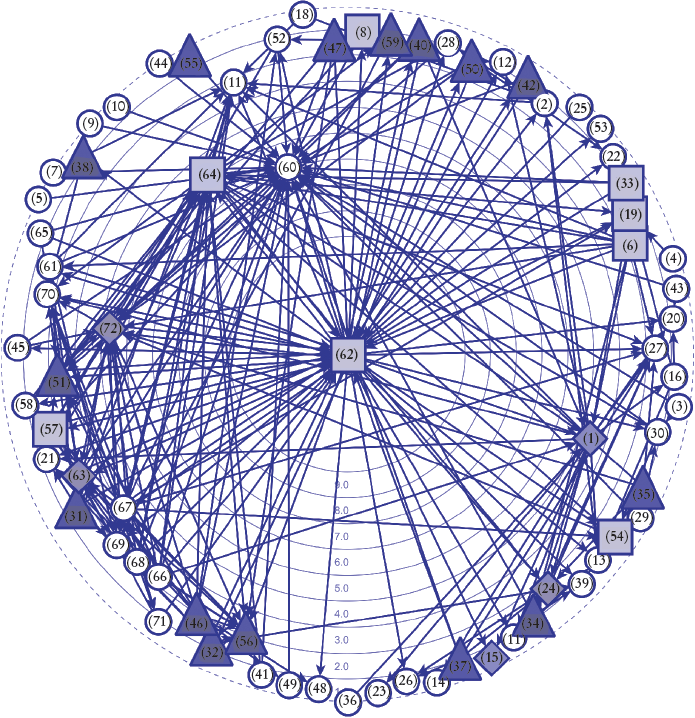

En lo referente a los requerimientos factoriales, durante 1980 se observa cierto grado de articulación de las distintas actividades (Gráfica 1), en particular, las ramas con orientación externa del Grupo I, como comercio y transporte, se caracterizan por sus elevados vínculos con otras industrias, lo que las coloca en una posición central; las actividades de carácter más manufacturero del grupo -(19) productos alimenticios, (57) carrocerías y autopartes, y (54) electrónica- si bien no se localizan en el centro de la gráfica, sí cuentan con ciertos vínculos importantes. Para el Grupo II, (1) agricultura muestra un grado considerable de articulación, en tanto (63) hoteles y restaurantes presenta altas conexiones con los demás sectores; en contraste, (15) procesamiento de café se encuentra en una posición más periférica.

Fuente: elaboración propia con el programa Visone y datos del INEGI.

Gráfica 1 Requerimientos factoriales, 1980

Por su parte, las ramas de orientación interna del Grupo III, como (56) vehículos de motor, (51) maquinaria eléctrica y aquellas relacionadas con la industria química, si bien no se encuentran en una posición central, sí mantienen cierta interrelación productiva con las distintas industrias. Como se recordará, las actividades de este grupo son aquellas que apuntalaban el proceso de industrialización de aquel entonces. En el Grupo IV, (60) construcción es la que posee las más altas interrelaciones; le siguen (52) maquinaria y aparatos eléctricos, (58) equipo y material de transporte y (41) productos de hule.

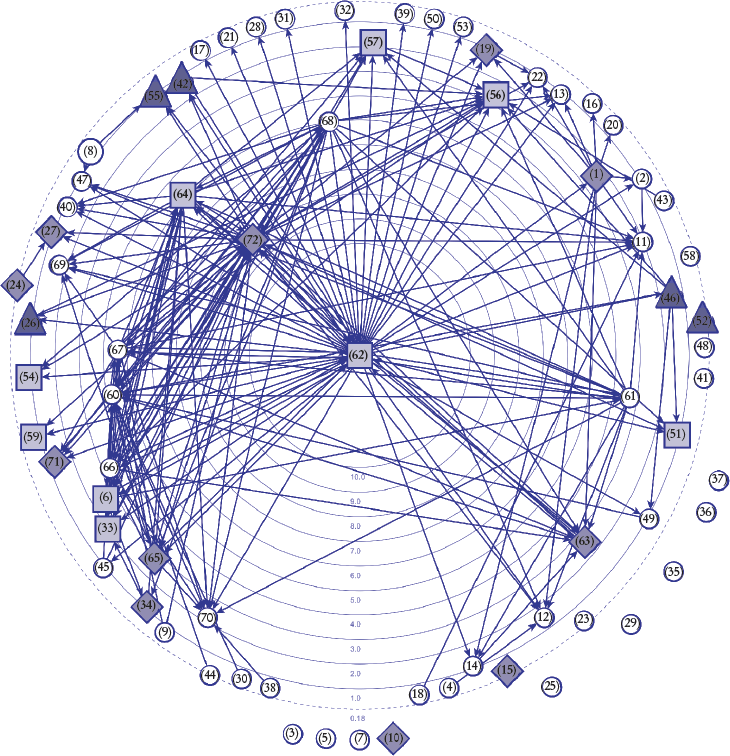

Para 2013 se observan cambios muy significativos en el nivel de articulación interna de la economía mexicana. Aparecen ramas totalmente desarticuladas del resto de las actividades (Gráfica 2), específicamente, para los requerimientos factoriales, a excepción de comercio, extracción de petróleo y transportes -pertenecientes al Grupo I-; la mayoría de las industrias con mayor grado de articulación corresponde al Grupo IV, lo que demuestra la importancia del mercado interno. Respecto de las actividades de los grupos II y III, en su mayoría se localizan en posiciones periféricas, así se demuestra su baja capacidad de articulación interna.

Fuente: elaboración propia con el programa Visone y datos del INEGI.

Gráfica 2 Requerimientos factoriales, 2013

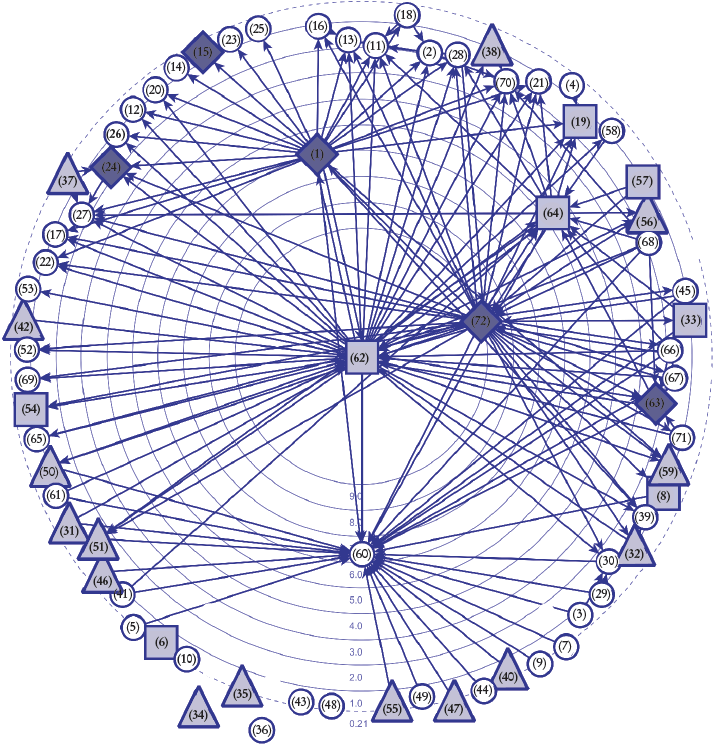

En las Gráficas 3 y 4 se muestran los requerimientos de empleo durante 1980 y 2013. Llama la atención que, en comparación con el valor agregado, estas dos gráficas reflejan menor grado de cohesión. En 1980 las industrias más centrales según la Gráfica 3 son (62) comercio y (72) otros servicios, seguidas de (60) construcción, (64) transportes y (1) agricultura. De éstas, (62) y (64) son del Grupo I, (72) y (60) del Grupo IV y (1) del Grupo II. El resto de las ramas se encuentra en posiciones menos centrales.

Fuente: elaboración propia con el programa Visone y datos del INEGI.

Gráfica 3 Requerimientos de empleo, 1980

Fuente: elaboración propia con el programa Visone y datos del INEGI.

Gráfica 4 Requerimientos de empleo, 2013

Para 2013 un grupo significativo de industrias se encuentra totalmente desvinculado del resto, destacan algunas ramas exportadoras. Por otro lado, a excepción de (62) comercio, las actividades con mayores requerimientos de empleo, es decir, aquellas ubicadas en lugares menos periféricos pertenecen al Grupo IV. En cuanto al Grupo III, son las industrias menos articuladas, mientras ciertas actividades del Grupo II presentan cierto nivel de vinculaciones importantes.

En síntesis, la distinción entre las diferentes industrias por el tipo de mercado de destino de la producción hace notoria la importancia del mercado interno y el creciente grado de internacionalización de la economía. No obstante, esto no necesariamente es sinónimo de una trayectoria de crecimiento equilibrada y sostenida, sino de una marcada separación entre los dos tipos de actividades.

En este sentido, pese al aumento en el comercio de bienes con mayor sofisticación tecnológica, la pérdida de articulaciones de estas actividades y, por ende, su alta dependencia a las importaciones demuestran que el tipo de comercio -intraindustrial- parece más indicativo de actividades de ensamble, con muy poco impacto sobre la economía. Es decir, las industrias más exportadoras de México son dinámicas, pero no dinamizadoras, por lo que no deben considerarse como motor del crecimiento.

En general, la información sobre participaciones en exportaciones, importaciones, requerimientos factoriales y empleo resume perfectamente las características distintivas de cada periodo. Así, en 1980 la información estadística ilustra la enorme dependencia a las importaciones que tenían, particularmente, las industrias dedicadas a abastecer al mercado interno, lo que demuestra el estrangulamiento que padecía la economía mexicana debido al alto componente de importaciones necesario para proveer la demanda intermedia de los sectores que, a su vez, apuntalaban el proceso de industrialización (Rivera, 1986; Dussel, 1997).

El esquema de especialización comercial es radicalmente diferente en 2013, algunos de los sectores más exportadores se distinguen por su elevada intensidad tecnológica. No obstante, estas actividades muestran alta dependencia a las importaciones intermedias. Así se corrobora el carácter ensamblador de las industrias exportadoras. Para este año las industrias orientadas al mercado interno -pertenecientes al Grupo IV- se colocan en posiciones más centrales.

México ha mostrado a lo largo de los años un esquema de industrialización dependiente. Durante el primer año de estudio demuestra baja competitividad internacional, un mercado interno altamente dependiente a las importaciones y desarticulado; esto manifiesta que el proceso de isi fue indiscriminado, contrario a lo que la misma CEPAL proponía (Fajnzylber, 1989; Sunkel, 1991). Para 2013 el modelo es totalmente a la inversa, se busca la inserción de la economía a las prácticas de fragmentación productiva (Krugman y Livas, 1996; Kaplinsky, 1998; Feenstra, 1998; Gereffi et al., 2009; Godínez y Ángeles, 2006) en industrias que se distinguen por su elevado potencial tecnológico (Hummels et al., 1998; Hummels et al., 2001), pero absolutamente desarticuladas. En contraparte, pese a la importancia creciente del mercado interno -en términos de requerimientos factoriales y cierta ganancia en su articulación productiva- no presenta signos de dinamismo. En suma, la evolución de la economía mexicana refleja un sector exportador muy dinámico que se rige por sus propias pautas, pero está desvinculado del desenvolvimiento de la actividad interna. Así, mientras las industrias más exportadoras y de mayor dinamismo tecnológico no se articulan al conjunto de la actividad, por lo mismo, no generan efectos de derrame hacia el resto de la economía; las ramas destinadas a cubrir el mercado interno tampoco son dinamizadoras, pese a su ligera capacidad de articulación.

V. Conclusiones

En la presente investigación se evaluó el impacto del proceso de globalización en la economía mexicana a partir de la propia evidencia empírica. Resaltan dos aspectos que podrían coadyuvar a la construcción de una propuesta alternativa de desarrollo que intente recuperar una visión de conjunto del sistema económico.

El primero consistió en la revisión de algunos planteamientos teóricos sobre el comercio internacional, en particular, de aquellos que le confieren gran relevancia a la dinámica de los sectores más exportadores frente al bajo interés que se le otorga al mercado interno. Sin embargo, a la luz de los datos presentados en esta investigación, es posible construir una perspectiva diferente con la que se establezca que, en la búsqueda de un nuevo estilo de desarrollo, son fundamentales tanto el fomento al mercado interno como la articulación productiva como requisitos para alcanzar un proceso de integración internacional favorable, el cual derive en un crecimiento económico sostenido para México.

El segundo aspecto es la utilización de la metodología más adecuada para identificar el impacto sobre la estructura productiva interna que tienen los diferentes tipos de sectores, ya sea que se distingan por una mayor orientación hacia el mercado externo o que estén más enfocados al mercado interno. En este sentido, se destaca que la economía mexicana presenta una marcada disparidad productiva, caracterizada por el dinamismo de un sector exportador regido por sus propias pautas, independientemente del desenvolvimiento de la actividad interna; en tanto las industrias orientadas al mercado interno, aunque están más articuladas, como no poseen estímulos al crecimiento (debido a la contracción económica que se ha registrado tanto por el lado de la demanda como por el de la oferta), no dinamizan la actividad. Por ello, las industrias dirigidas al mercado interno tienden a concentrar sus conexiones interindustriales, mientras las más exportadoras se encuentran desvinculadas del sistema económico y difícilmente pueden ser núcleos de dinamización productiva y tecnológica. Así, mientras las industrias más exportadoras y de mayor dinamismo tecnológico no logran articularse con el conjunto de la actividad y, por lo mismo, no generan efectos de derrame hacia el resto de la economía, las ramas destinadas a cubrir el mercado interno no son dinámicas, pese a su ligera capacidad de articulación. Con ello existen límites a la posibilidad de mantener un crecimiento sostenido.

Con base en la evidencia empírica, podemos afirmar que en la medida en que las industrias más exportadoras y de mayor dinamismo tecnológico no se articulen con el conjunto de la actividad productiva, el impulso de este tipo de actividades no puede ser la base de una política de desarrollo, ya que no genera efectos de derrame en la economía. Esto es, la conducta exportadora y el nivel de internacionalización de algunas ramas no se asocian con la dinámica de la economía nacional, sino que guardan mayor relación con factores internacionales que con los nacionales. Al mismo tiempo, se ha corroborado que basar una estrategia de desarrollo en el fomento de industrias (o empresas) caracterizadas por prácticas de fragmentación productiva ha provocado en México desarticulación y bajo crecimiento, debido a que las ganancias del comercio han quedado restringidas a unos cuantos sectores (o empresas), lo que tiene efectos negativos sobre la economía al dualizar el desempeño del aparato productivo. Es decir, la existencia de unos cuantos sectores muy dinámicos en términos comerciales que no guardan vinculación con la estructura interna limita su potencial como motores del crecimiento económico.

En contraste, el mercado interno podría tener un papel muy relevante en el país. Si se consideran los datos presentados anteriormente -tanto de requerimientos factoriales y de empleo como la ligera ganancia en su nivel de articulación productiva-, es posible aseverar que una política más adecuada para impulsar el desarrollo de la economía mexicana debería estar asentada en generar los mecanismos para lograr una mayor articulación de aquellos sectores que tienen más impacto sobre la generación de valor agregado y de empleo, lo cual estimularía la demanda y, con ello, el crecimiento.

Por lo anterior, y con base en los autores estructuralistas latinoamericanos (Prebisch, 1959; Fajnzylber, 1989; Sunkel, 1991), pero añadiendo las condiciones actuales que impone la globalización, se afirma que, si bien son importantes las condiciones que impone la integración internacional y las acciones de las empresas trasnacionales -y sus prácticas de fragmentación productiva-, éstas se deben enfrentar con un mercado interno fortalecido mediante la articulación intersectorial a fin de impulsar y no restringir el proceso de crecimiento económico sostenido.

Como en su momento lo plantearon los teóricos de la CEPAL original, la industrialización es una alternativa para el desarrollo de América Latina. Así, con la evidencia empírica actual y las herramientas analíticas utilizadas en este trabajo, resulta necesario diseñar una política económica basada en la articulación productiva de aquellos sectores con la capacidad de fortalecer el mercado interno, impulsar la demanda y generar empleo, lo cual podría traducirse en un modelo que realmente se traduzca en el desarrollo económico para el país.