text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El ensayo examina la evolución de la organización institucional de la coordinación entre las políticas fiscal y monetaria en las décadas recientes, las cuales se han caracterizado por una expansión del sector financiero que ha inducido a hablar de “financiarización de la economía” y “dominio de la finanza”. El objetivo es valorar si los debates que se han desarrollado sobre las políticas y las reformas introducidas en algunos países pueden ayudar a México a fortalecer su estabilidad y mejorar el crecimiento y la distribución del ingreso.

Desde los años noventa la expansión del sector financiero ha impuesto una organización institucional que ha otorgado a las autoridades monetarias amplia discrecionalidad y el papel de líderes en el proceso de coordinación de las políticas económicas. Al mismo tiempo, ha limitado la discrecionalidad de las autoridades fiscales al imponerles el respeto de reglas rígidas de acción y el papel de “seguidoras”. Esta forma de organización ha causado problemas en la mayoría de los países; así, ha resultado procíclica y generado reducciones del gasto público con afectaciones al potencial productivo. Después de la crisis financiera de 2007-2009 y de la de deuda en la Unión Europea de 2010-2012, estos problemas han llevado a algunos países a introducir reformas institucionales que han devuelto discrecionalidad a la política fiscal, y han permitido a las autoridades correspondientes guiar nuevamente la evolución de la estructura productiva. Tales tendencias se han intensificado durante la pandemia y el conflicto armado entre Rusia y Ucrania.

El ensayo analiza estos eventos y argumenta que en México se presentan problemas similares. La capacidad de la estructura productiva de competir a escala internacional ha empeorado, al incrementar progresivamente los déficits de la cuenta corriente de la balanza de pagos, uno de los elementos que más hacen aumentar la probabilidad de que la divisa de un país pueda recibir un ataque especulativo -véase Bussière, Cheng, Chinn y Lisack (2014)-. El deterioro de la competitividad internacional pone entonces en discusión la sostenibilidad en el tiempo de la organización institucional presente de las políticas económicas y la misma conducción de la política monetaria (Capraro y Panico, 2021), e indica la necesidad de introducir reformas institucionales a fin de garantizar la estabilidad futura de la economía y mejorar su crecimiento con equidad.

A pesar de estos resultados negativos en el país, la literatura y las autoridades de política económica no han puesto en discusión las reformas del funcionamiento del proceso de coordinación hoy existente que pueden fortalecer la estructura productiva.1

El ensayo argumenta que es posible proponer una reorganización del proceso de coordinación de las políticas económicas en México capaz de fortalecer la estructura productiva y mejorar la estabilidad y el crecimiento si 1) se siguen las indicaciones de los debates que la literatura ha desarrollado y 2) se profundiza el contenido de las reformas implementadas en otros países. La reorganización debe respetar la autonomía del Banco de México, al garantizar que no pierda el grado de consenso y confianza que posee en los mercados financieros internacionales. La capacidad del banco de custodiar la estabilidad financiera debe fortalecerse, no debilitarse, al agregar a los poderes que ya tienen una coordinación eficiente con las otras autoridades, basada en formas de cooperación integral y sinérgicas que permitan la participación del banco central en la identificación y la realización de una estrategia nacional de desarrollo.

Como ha ocurrido en otros países, la reintroducción de una cooperación integral y sinérgica entre el banco central y las otras autoridades debe tener como condición previa mejorar la calidad de la intervención pública en la economía. Un elemento clave es aminorar la falta de confianza existente entre los mercados financieros internacionales y las autoridades políticas, y entre las diferentes entidades de la política económica del país. La reforma debe fomentar la unidad nacional y favorecer la formación de acuerdos entre todos los actores de la vida económica, política e institucional -incluso el banco central-, a fin de identificar los objetivos que deben alcanzarse y los recursos que pueden usarse sin perjudicar la estabilidad financiera. La volatilidad de los mercados financieros internacionales impone que se dirija la máxima atención a la necesidad de evitar un ataque especulativo a la moneda nacional.

El ensayo se desarrolla de la siguiente manera. La sección I describe los elementos que han caracterizado la expansión del sector financiero. Las secciones II, III y IV exponen los efectos del dominio de la finanza en la estabilidad, el crecimiento y la distribución del ingreso en varios países. La sección V discute los cambios en la organización de la política económica y en la conducción de la política monetaria que ha traído la financiarización en los países de alto ingreso. Las secciones VI y VII argumentan que el dominio de la finanza ha generado inestabilidad cambiaria y una creciente acumula-ción de reservas oficiales internacionales en los países de bajos y medios ingresos. La sección VIII describe los principales efectos de la acumulación de reservas oficiales para la organización y la conducción de la política económica en México. La sección IX examina las propuestas de reformas que la literatura ha individuado a fin de resolver los problemas generados por el dominio de la finanza. La sección X argumenta que estas propuestas pueden contribuir a una revisión beneficiosa de la organización y la conduc-ción de la política económica en México. Finalmente, la XI concluye.

I. El tamaño del sector financiero y el dominio de la finanza

Los procesos que han llevado a la instauración de un mundo dominado por la finanza y controlado por las concentraciones económicas más poderosas y los grupos sociales más ricos se liberaron y desarrollaron gradualmente después de la ruptura de los acuerdos de Bretton Woods. El abandono del régimen de cambios fijos ajustables, la eliminación de los controles de los movimientos internacionales de capitales y los cambios en la regulación financiera que empezaron a realizarse en los Estados Unidos para luego implementarse en otros países favorecieron la expansión del sector financiero. White (2009) ha examinado cómo la regulación financiera en los Estados Unidos ha pasado de un enfoque basado en el poder discrecional de las autoridades sobre los administradores de las empresas financieras a uno basado en reglas preestablecidas, como los requerimientos de capital y de liquidez; así identifica un periodo de transición (1971-1990) y uno contemporáneo (1991-2007) durante el cual el nuevo enfoque ha operado de lleno para transformar el sistema financiero estadunidense de especializado a universal.

El crecimiento extraordinario del sector financiero ha sido confirmado por una amplia literatura que lo ha medido gracias a varios indicadores, como el monto de deuda en circulación, la participación del sector financiero en el producto interno bruto (PIB) y en el empleo total de la economía, el volumen de negocios, las tasas de variación de sus salarios, etc. (Greenwood y Scharfstein, 2013: 3).

Palma (2009) describe el creciente peso de este sector al mostrar que la deuda interna ha aumentado más allá de las necesidades de la actividad productiva. Para él, la razón deuda interna/PIB en los Estados Unidos, que fue relativamente estable de 1950 a 1980 al pasar de 140 a 160%, saltó de 160 a más de 350% de 1980 a 2007 (Palma, 2009: 834). La literatura ha añadido que, dentro de la deuda otorgada a los hogares, aquella a los consumidores, incluidos los grupos de bajo ingreso, experimentó un aumento notable.2

Otros autores han utilizado datos sobre el volumen de negocios de las empresas financieras a fin de evaluar el peso del sector3. De 1977 a 2007 el flujo mundial anual de exportación de mercancías, medido en dólares corrientes, creció en promedio a una tasa anual de 8.47% (aumentó 12.4 veces). Durante el mismo periodo el promedio diario de transacciones en los mercados de divisas, medido en dólares corrientes, creció a una tasa anual de 18.33% (aumentó 184.7 veces).4 El PIB corriente (dólares estadunidenses) mundial creció en promedio a la tasa de 6.91% durante el mismo periodo, lo que refuerza la prueba del peso creciente del sector financiero en la economía. Estas trayectorias desequilibradas continuaron después de las crisis de 2007-2009. El valor medio diario de las transacciones en los mercados de divisas siguió creciendo a tasas más altas que el comercio internacional y el PIB. Para 2007-2019 las primeras se duplicaron, mientras que los segundos se incrementaron en 35 y 50%, respectivamente.5 El Cuadro 1 muestra que este negocio gigantesco se ha desplegado principalmente en Londres y Nueva York, lo que implica que el Reino Unido y los Estados Unidos han recibido los mayores beneficios del dominio de la finanza.

Cuadro 1 Participación porcentual por país en la rotación de divisas over-the-counter, abril de 2019 (porcentaje)

| Reino Unido | 43.0 |

| Estados Unidos | 16.5 |

| Singapur | 7.7 |

| Hong Kong SAR | 7.6 |

| Japón | 4.5 |

| Suiza | 3.3 |

| Francia | 2.0 |

| China | 1.6 |

| Alemania | 1.5 |

| Otros países | 12.1 |

Fuente: elaboración propia con base en el BPI (2019). Calculado a partir de promedios diarios en millones de dólares estadunidenses.

La literatura también ha evaluado el peso del sector financiero en la economía mediante la participación de su valor añadido en el PIB. El cálculo de esta participación varía con la forma en que se representa el sector financiero. Algunos autores lo caracterizan como un conjunto de individuos que invierte en riqueza privada. Hein identifica el valor añadido del sector financiero con los ingresos de los rentistas, definidos “como los ingresos netos de la propiedad de los hogares privados, incluidos los intereses netos y los dividendos netos recibidos” (Hein, 2015: 927; traducción nuestra). Con base en los resultados de Dünhaupt (2012), Hein concluye que, en los Estados Unidos después de un aumento a principios de la década de los ochenta, la participación de los rentistas se mantuvo constante durante los 25 años siguientes, aunque “desde finales de la década de 1980, los ingresos netos por dividendos han aumentado enormemente su participación” (Hein, 2015: 927; traducción nuestra). En Alemania, en cambio, la participación de los rentistas aumentó continuamente desde principios de la década de los noventa, y fue impulsada casi exclusivamente por un aumento en la participación de los ingresos por dividendos.

Una forma alternativa de calcular la participación del valor añadido del sector financiero en el PIB consiste en tomar los ingresos del sector menos sus insumos no salariales como sus ganancias más compensaciones. Esta elección, que implica una representación del sector financiero como una industria (es decir, un conjunto de empresas más que de individuos) productora de servicios financieros, proporciona resultados inequívocos sobre el mayor peso del sector financiero en la economía.6

Greenwood y Scharfstein (2013), así como Philippon (2015) documentan la forma en que, para los Estados Unidos, su valor añadido ha ido en aumento desde la década de los ochenta, al alcanzar niveles históricamente altos antes de la crisis de 2007-2009. Muestran que el mayor peso de esta industria, cuya participación en el PIB pasó de 4.9% en 1980 a 8.3% en 2006, se debe principalmente a la expansión de sus actividades en el mercado de valores y en la intermediación crediticia.7

Autores pertenecientes a tradiciones críticas (Dumenil y Levy, 2004; Crotty, 2007; Palley, 2007) confirman el aumento del peso del sector financiero en los Estados Unidos, al señalar que la participación de su valor añadido en el PIB y la relación entre sus beneficios y los del sector no financiero han ido aumentando. Palley (2007: 8-9) se refiere a un indicador ampliado del sector financiero, es decir, la participación en el PIB del sector Finance, Insurance and Real Estate (FIRE). Señala que entre 1979 y 2005 la contribución del sector FIRE al PIB en los Estados Unidos aumentó de 15.2 a 20.4 por ciento.

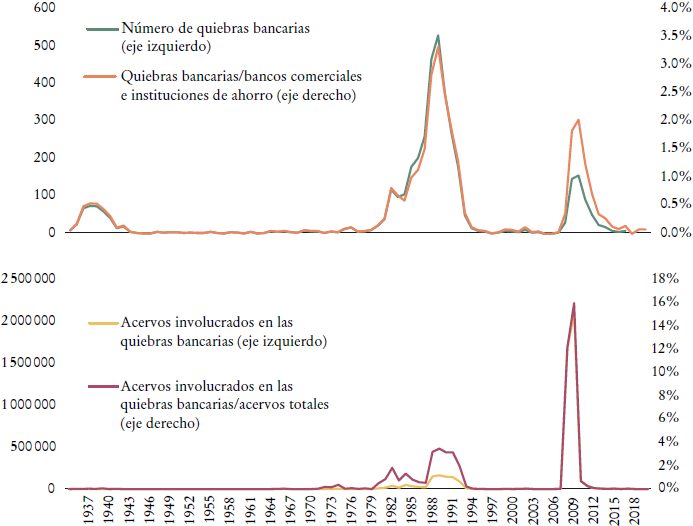

El aumento del peso del sector financiero en la economía ha ido acompañado de un proceso de concentración de las empresas. La Gráfica 1 muestra que en los Estados Unidos el número de bancos comerciales e instituciones de ahorro asegurados por la Federal Deposit Insurance Corporation (FDIC) ha venido disminuyendo desde principios de la década de los ochenta. En 2021 los bancos comerciales eran sólo 30% (4 236) de los que operaban en 1984 (14 261). Esta tendencia se acompaña de un aumento sostenido en el valor de los activos por banco comercial y por institución de ahorro, con una dinámica menos impresionante para las segundas. Wilmarth (2020: 198-203) señala que 17 grandes conglomerados, que operan como bancos universales, dominaban los mercados financieros mundiales en 2007. Para 2020 sólo 13 de ellos compartían el control de estos enormes mercados.8

Fuente: elaboración propia con base en la FDIC (2022a y 2022b).

Gráfica 1 Número de bancos comerciales e instituciones de ahorro y sus activos (millones de dólares corrientes) asegurados por el FDIC en los Estados Unidos, 1934-2021

El enorme tamaño del sector financiero permitió a estos conglomerados disfrutar una posición hegemónica sobre el mundo cultural y político, y dificultar el control que las autoridades ejercen sobre sus actividades riesgosas.9 Para algunos autores, el proceso de concentración perjudicó la gobernanza de la regulación financiera.10 Mediante evidencia de documentos y archivos oficiales, argumentan que la Reserva Federal de los Estados Unidos había sido consciente desde 2003 de que el nuevo enfoque de la regulación estaba distorsionando los flujos de crédito hacia fines cuestionables. Sin embargo, cuando fue llamada a presentar evidencia al congreso sobre la situación de los mercados financieros, no informó sobre estos problemas.

II. Aumento de la inestabilidad financiera y del número de crisis en la economía mundial

La expansión del sistema financiero ha ido acompañada de una creciente inestabilidad. White observa que en los Estados Unidos el régimen de regulación financiera de la era Bretton Woods “ayudó a prevenir las quiebras bancarias que, como porcentaje de todos los bancos o depósitos, no aparecen en el radar” (White, 2009: 39; traducción nuestra). Sin embargo, en el periodo posterior, debido al cambio de enfoque de la regulación financiera, las autoridades encontraron difícil controlar el aumento del riesgo sistémico.

La Gráfica 2 muestra que, desde finales de la década de los setenta, los Estados Unidos experimentaron un número creciente de quiebras de bancos comerciales. Para 1979-1994 hubo 2 945 quiebras, que implicaron intervenciones de la FDIC por un valor de 923 000 millones de dólares.11 El nuevo milenio produjo otros episodios de quiebras. Aunque el número de quiebras de bancos comerciales e instituciones de ahorro fue moderado en comparación con la experiencia de la década de los ochenta, las intervenciones de la FDIC fueron mayores que ese periodo: para 2007-2010 tuvo que garantizar 3 859 878 millones de dólares.

Fuente: elaboración propia con base en la FDIC (2022a y 2022b).

Gráfica 2 Bancos comerciales e instituciones de ahorro en los Estados Unidos asegurados por la FDIC: participación del número de quiebras y activos (millones de dólares corrientes) involucrados, 1934-2021

La literatura también señala que, después del abandono de los Acuerdos de Bretton Woods, el número total de crisis financieras (es decir, de crisis bancarias, de deuda y de tipo de cambio) que ocurrieron en el mundo aumentó.12 La base de datos de Laeven y Valencia (2018) es la referencia estándar para la información sobre las crisis para 1970-2017. Enumera 35 episodios de 1970 a 1979 (6.5% del total), 164 episodios de 1980 a 1989 (30.8%), 204 episodios de 1990 a 1999 (38.3%) y 130 episodios de 2000 a 2017 (24.4%). Destaca que antes de 2007 las crisis “habían sido predominantemente un fenómeno de países de ingreso bajo y medio” (Laeven y Valencia, 2018: 9; traducción nuestra), y que la frecuencia de estos eventos en la década de los noventa indujo a esos países a adoptar políticas prudentes -véase también Akyüz (2012: 20-21)-. Esta actitud redujo la incidencia de las crisis a principios del nuevo milenio. La de 2007-2009 comenzó en los países ricos y proporcionó evidencia de que estos eventos pueden desencadenarse en todas partes. El papel de los países ricos en las crisis recientes ha hecho que sus consecuencias sean más perjudiciales en términos de pérdidas del PIB que las anteriores.13

III. Reducción de las tasas de crecimiento del producto real

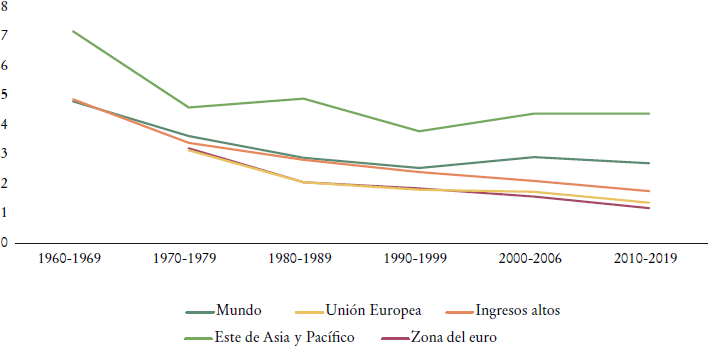

Las décadas de dominio de la finanza han visto una reducción de las tasas de crecimiento del producto real en muchos países. La Gráfica 3 muestra la tendencia a la baja de la tasa de crecimiento promedio anual (TCPA) del PIB real de los países de alto ingreso. La economía mundial también muestra una tendencia a la baja hasta finales del siglo XX, a pesar del buen desempeño de Japón y los Tigres Asiáticos durante la década de los setenta. Luego, antes de la crisis de 2007-2009, la economía mundial disfrutó de un leve aumento en el TCPA debido al desempeño de China y de otros países asiáticos.

Fuente: elaboración propia con base en el Banco Mundial (2022); variable utilizada: PIB (USD constantes de 2015).

Gráfica 3 Tasas de crecimiento promedio anuales por década del PIB real para grupos de países seleccionados, 1960-2019 (porcentajes)

El Cuadro 2 permite identificar otra característica de los efectos del dominio de la finanza en las tasas de crecimiento de las economías de alto ingreso. Con base en Eatwell (1997), el cuadro presenta las proporciones entre las tasas de crecimiento de algunos de estos países después y durante la era Bretton Woods. Muestra que Francia, Alemania, Italia y Japón, cuyas economías se dedican principalmente a la producción de mercancías y servicios no financieros, sufrieron altas reducciones en el crecimiento del producto. Por el contrario, el Reino Unido -el país que más comercia en transacciones de divisas otc (over the counter) en el mundo (véase el Cuadro 1)- creció más durante el decenio de 1980 que durante la era Bretton Woods, y en os años siguientes se expandió a tasas ligeramente inferiores a las de la era Bretton Woods. Los Estados Unidos, un gran fabricante de mercancías, pero también el segundo país que más comercia servicios financieros en el mundo, no lograron los mismos resultados positivos de la era Bretton Woods durante el dominio de la finanza. Sin embargo, se desempeñaron mejor que Francia, Alemania, Italia y Japón.

Cuadro 2 Tasa de crecimiento promedio anual por década del PIB real para países avanzados seleccionados, 1960-2019

| 1950-1969 | 1970-1979 | 1980-1989 | 1990-1999 | 2000-2006 | 2010-2019 | |

|

Tasas de crecimiento promedio

anuales (la intensidad del color refleja la intensidad de las tasas de crecimiento para toda la muestra) | ||||||

| Francia | 4.93 | 3.46 | 2.18 | 1.72 | 1.55 | 1.18 |

| Alemania | 6.06 | 2.75 | 1.81 | 1.64 | 0.92 | 1.51 |

| Italia | 5.37 | 3.45 | 2.20 | 1.29 | 0.91 | 0.08 |

| Japón | 8.72 | 4.17 | 4.03 | 1.02 | 1.05 | 0.86 |

| Reino Unido | 2.56 | 2.34 | 2.85 | 2.25 | 2.30 | 1.61 |

| Estados Unidos | 3.92 | 3.19 | 3.12 | 3.02 | 2.24 | 2.04 |

|

Comparación entre periodos (década de referencia =

100) (la intensidad del color refleja las magnitudes de las razones por fila) | ||||||

| Francia | 100 | 70 | 44 | 35 | 31 | 24 |

| Alemania | 100 | 45 | 30 | 27 | 15 | 25 |

| Italia | 100 | 64 | 41 | 24 | 17 | 2 |

| Japón | 100 | 48 | 46 | 12 | 12 | 10 |

| Reino Unido | 100 | 91 | 111 | 88 | 90 | 63 |

| Estados Unidos | 100 | 81 | 80 | 77 | 57 | 52 |

Fuente: elaboración propia con base en el Banco Mundial (2022). Para 1950-1969 se excluye Japón en la determinación de la intensidad del color. Variable utilizada: PIB (USD constantes de 2015).

Como muestra la Gráfica 3, la TCPA mundial aumentó durante 2000-2006, pero volvió al nivel de la década de los noventa después de la crisis de 2007-2009. La mejora de la TCPA mundial se debe a los resultados de algunos países de ingresos bajo y medio. Para Akyüz (2012), la aceleración del crecimiento en estos países en el nuevo milenio es gracias a las condiciones internacionales imperantes después de 2002 y generadas por las políticas económicas de algunas economías ricas. El Cuadro 3 muestra que de 1990 a 2002 el crecimiento de los países de ingresos bajo y medio superó al de los países ricos en 0.9 y 1.1 puntos porcentuales, respectivamente. De 2003 a 2013, el crecimiento promedio de los primeros superó al de los ricos en 2.0 y 4.4 puntos porcentuales. Para 2014-2019 la TCPA de los primeros continuó superando a la de los de alto ingreso, pero las diferencias fueron menores.

Cuadro 3 Tasas de crecimiento promedio anuales del PIB real por grupo de ingresos, 1960-2019 (porcentaje)

| 1990-2002 | 2003-2013 | 2014-2019 | |

| Ingresos altos | 2.4 | 1.6 | 1.8 |

| Ingresos medios | 3.5 | 6.0 | 3.9 |

| Ingresos bajos | 3.3 | 3.6 | 2.0 |

| Bajos - altos | 0.9 | 2.0 | 0.2 |

| Medios - altos | 1.1 | 4.4 | 2.1 |

Fuente: elaboración propia con base en el Banco Mundial (2022); variable utilizada: PIB (USD constantes de 2015).

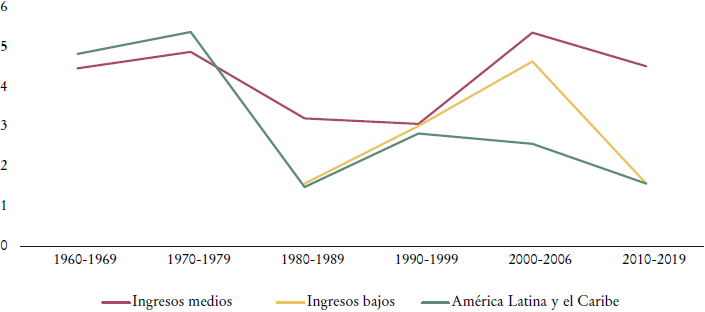

La Gráfica 4 proporciona información adicional sobre el comportamiento de los países de ingresos bajo y medio. Muestra que, después de la década de los ochenta, el agregado de países de bajo ingreso y el de la región de América Latina y el Caribe disfrutaron de cierta recuperación, pero sus TCPA volvieron a los valores de esa década durante 2010-2019.

Fuente: elaboración propia con base en el Banco Mundial (2022); variable utilizada: PIB (USD constantes de 2015).

Gráfica 4 Tasas de crecimiento promedio anuales por década del PIB real para grupos de países seleccionados, 1960-2019 (porcentajes)

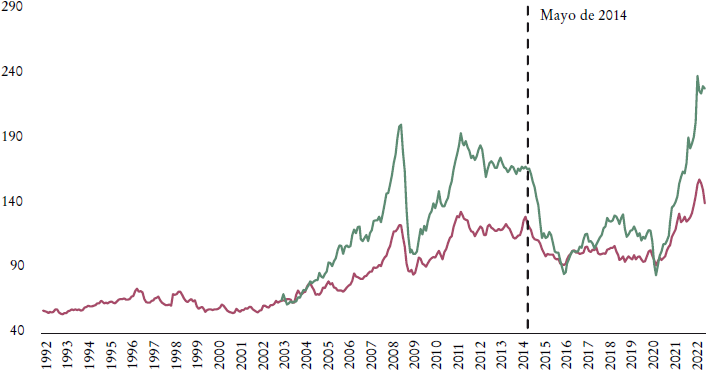

La decisión del Reino Unido en 1999 y de los Estados Unidos en 2000 de liberalizar los mercados de mercancías ha contribuido de forma relevante a la aceleración del crecimiento de algunos países de ingresos bajo y medio en el nuevo milenio. Ésta hizo que los precios internacionales de los productos del sector primario (alimentos, materias primas y energía) sufrieran amplias fluctuaciones por razones especulativas (Ghosh, Heintz y Pollin, 2012). El índice de precios de todos los productos del sector primario aumentó desde 2002 (véase la Gráfica 5). Comenzó a disminuir en mayo de 2014, para volver a incrementarse durante la pandemia y el conflicto entre Rusia y Ucrania. Como menciona Akyüz (2012), el aumento de los precios de los productos del sector primario benefició a los países de ingresos bajo y medio que los exportaban.

Fuente: elaboración propia con base en el Fondo Monetario Internacional (FMI, 2022). Variables utilizadas: “All commodities price index” y “Food and beverages price index”

Gráfica 5 Índices de precios de commodities, 1990-2022 (índices)

Otro factor que contribuyó a la aceleración del crecimiento en algunos países de ingresos bajo y medio fue la abundante creación de medios de pago en los países de ingreso alto. La Gráfica 6 describe los cambios de las razones base monetaria/PIB y M3/PIB en los Estados Unidos.14 Sus aumentos contribuyeron a las reducciones de las tasas de interés en los países ricos, que llevaron a los inversores de estos países a buscar tasas de rendimiento más altas en las economías de ingresos bajo y medio, lo que generó flujos de capital hacia las segundas.

Fuente: elaboración propia con base en Jordà, Schularick y Taylor (2017). Variables utilizadas: GDP (nominal, local currency), Narrow money (nominal, local currency) y Broad money (nominal, local currency). La serie base monetaria/PIB se presenta en dos periodos por el incremento extraordinario desde 2007.

Gráfica 6 Índices de razones entre agregados monetarios y PIB nominal para los Estados Unidos, 1950-2020 (índices)

La política monetaria de los países ricos promovió también un auge del crédito interno al consumo e hipotecario, lo que redujo la tasa de ahorro de estos países e indujo grandes déficits en cuenta corriente, con efectos positivos en la exportación de algunas economías de ingresos bajo y medio.15 La crisis de 2007-2009 añadió a esta situación un nuevo aumento de los agregados monetarios y una nueva reducción de los tipos de interés, lo que también favoreció el crecimiento de las economías de ingresos bajo y medio.

Según Akyüz (2012), las condiciones económicas internacionales favorables que promovieron el crecimiento de las economías de ingresos bajo y medio causaron tendencias insostenibles en el comercio internacional, inestabilidad financiera y una creciente desigualdad en la mayoría de los países. Las economías de ingresos bajo y medio deberían haber aprovechado las condiciones favorables para que su crecimiento se volviera independiente de los flujos internacionales de capital y de los altos precios de los productos del sector primario. Sin embargo, las estructuras productivas de los países de África y América Latina no se reforzaron, a fin de independizarse de esos factores externos incontrolables. La inversión en tales países no alcanzó niveles satisfactorios durante 2002-2012 y la productividad no mejoró lo suficiente:

En América Latina, la inversión privada aumentó como proporción del PIB, pero se mantuvo muy por debajo de los niveles de otras regiones (REO [Perspectivas económicas regionales] del FMI de octubre de 2008). Como señaló el BID [Banco Interamericano de Desarrollo] (2008), la inversión privada y la productividad de América Latina durante la expansión posterior a 2002 no tuvieron un desempeño significativamente mejor que durante la expansión anterior de la década de 1990, a pesar de que las condiciones externas fueron excepcionalmente más favorables [Akyüz, 2012: 24; nuestra traducción].

IV. Los efectos del bajo crecimiento sobre el empleo, la participación salarial y la inflación

La reducción del crecimiento del producto real ha afectado el empleo y la capacidad de los trabajadores para apropiarse de los aumentos de la productividad. Los informes y las minutas oficiales de la Reserva Federal mencionan estos efectos al destacar que las empresas de los sectores industriales tradicionales reestructuraron sus actividades durante las décadas de los ochenta y noventa, a fin de incrementar la productividad y oponerse al aumento del nivel de competencia. La persistente reducción del empleo en estos sectores disuadió a algunos trabajadores despedidos de buscar empleo en el mismo segmento del mercado laboral (Reserva Federal, 1990: 13; 1992: 3 y 15; 1993: 15 y 119). Los documentos oficiales también señalan que el sector de servicios experimentó algunos aumentos en empleo y salarios (Reserva Federal, 1992: 15; 1997: 16). Por el contrario, los salarios en los otros sectores crecieron a un ritmo lento, debido a la preocupación de los trabajadores por la seguridad laboral (Reserva Federal, 1990: 13; 1994: 8; 1996: 3; 1997: 16 y 110-111; 1998: 55).

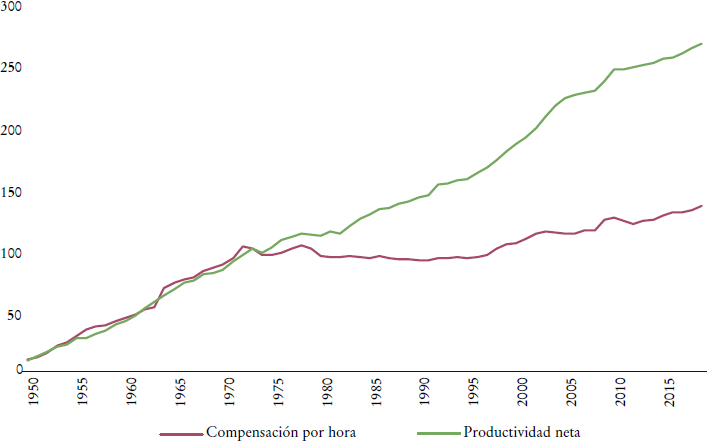

La Gráfica 7 confirma la pérdida de la capacidad de los trabajadores para apropiarse del aumento de productividad en los Estados Unidos, lo que muestra que los salarios de los trabajadores no supervisores, que constituyen más de 80% de los empleados y que habían aumentado a una tasa similar a la de la productividad hasta la década de los setenta, acabaron de crecer con la productividad desde los años ochenta.16

Fuente: elaboración propia con base en el Economic Policy Institute (EPI, 2022). La compensación por hora incluye los salarios y las prestaciones de trabajadores no supervisores del sector privado. La productividad neta es la producción de bienes y servicios menos depreciación por hora trabajada.

Gráfica 7 Brecha entre productividad y compensación laboral para los Estados Unidos, 1950-2019 (1973 = 100)

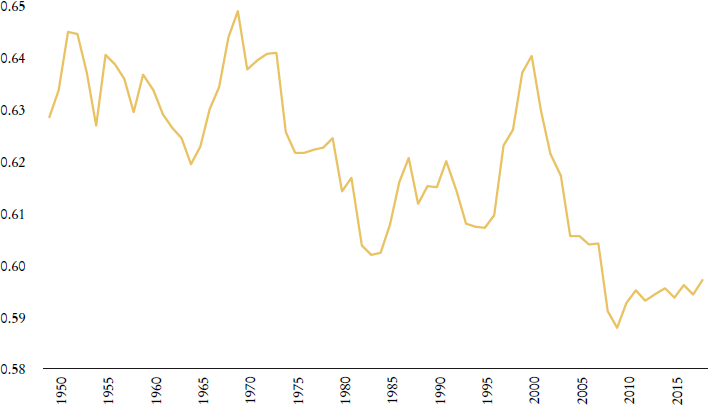

La incapacidad de los trabajadores para apropiarse de los aumentos de productividad ha disminuido la participación salarial en el PIB y ha aumentado la desigualdad distributiva (véase la Gráfica 8). Al mismo tiempo, el bajo crecimiento de los salarios ha favorecido la tendencia de las economías a experimentar una baja inflación (véase la Gráfica 9).

Fuente: elaboración propia con base en Feenstra, Inklaar y Timmer (2015). Variable utilizada: LABSH, Share of Labor Compensation in GDP at Current National Prices.

Gráfica 8 Participación de los salarios en el PIB en los Estados Unidos, 1950-2019

Fuente: elaboración propia con base en el Board of Governors of the Federal Reserve System (BG-FRS, 2022). Variables utilizadas: HCOMPBS=Business Sector, Hourly Compensation for All Employed Persons; ULCBS=Business Sector, Unit Labor Costs for All Employed Persons; CPALCY01USQ661N= Consumer Price Index, Total, All Items for the US.

Gráfica 9 Tasas de crecimiento de la compensación por hora, costos laborales unitarios y precios al consumidor en los Estados Unidos, 1950:01-2022:01

V. La organización de la política económica frente al dominio de la finanza y la caída de las tasas de interés en los países ricos

A fin de enfrentar un sector financiero poderoso y complejo en su operación, la organización de la política económica ha tenido que cambiar. En los años noventa se reforzaron los poderes discrecionales de los bancos centrales a fin de garantizar la estabilidad financiera. Por primera vez en la historia, se asignó a las autoridades monetarias el papel de líderes en el proceso de coordinación de las políticas económicas, mientras que las autoridades fiscales, democráticamente elegidas, han actuado como seguidoras.

Con el propósito de reducir aún más los poderes discrecionales de los gobiernos nacionales, varios países han introducido reglas fiscales rígidas, las cuales han resultado procíclicas y han tenido una tendencia a reducir el gasto público (en particular, la inversión), por las dificultades de los gobiernos para resistir las presiones sobre el gasto corriente.

Además de su organización, la conducción de la política monetaria se ha ajustado a las condiciones impuestas por el dominio de la finanza. Después del experimento monetarista la Reserva Federal hizo crecer la base monetaria a tasas más altas que el PIB nominal (véase la Gráfica 6). Desde 1989 el mayor crecimiento de la base monetaria se acentuó, llegó a un promedio anual de 9.5% frente al del PIB nominal de 4.4% en 1989-2017. Desde 1997, a pesar de la reducción de los depósitos de los bancos comerciales causada por el desarrollo de la actividad de los money market mutual funds, también el M3 ha crecido más que el PIB nominal. La tasa de crecimiento promedio anual del M3 en 1989-2017 fue 5.3%, mayor que 4.4% del PIB nominal. Finalmente, a partir de 2008 el diferencial en las tasas de crecimiento de ambos agregados y la del PIB nominal aumentó de manera desproporcionada.

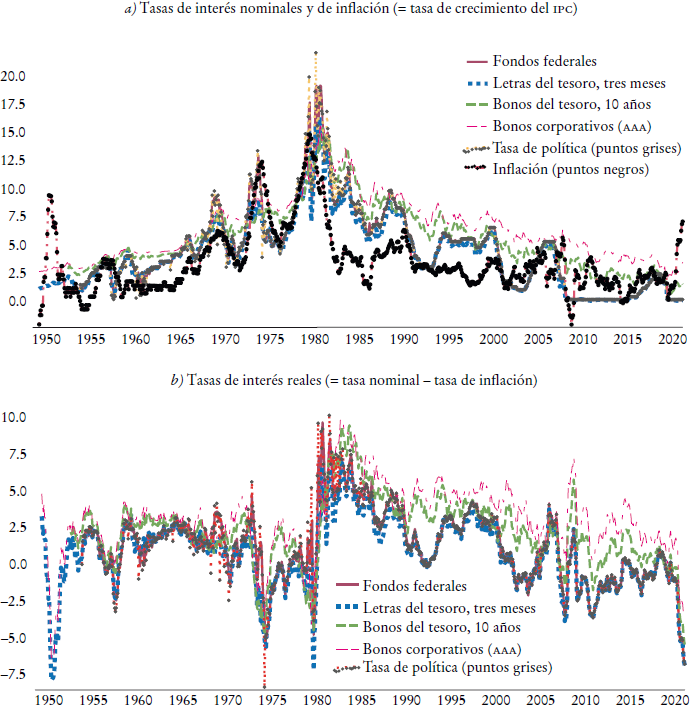

Según Cecco (1999), ya antes de la crisis financiera de 2007-2009, a fin de evitar que inversiones muy riesgosas de las empresas financieras generaran una crisis, el banco central estadunidense añadió el papel de prestamista de primera instancia, el cual adelanta sistemáticamente recursos a bajo costo al sector financiero, a aquel de prestamista de última instancia, que adelanta recursos en condiciones de emergencia. Por la misma razón ha reducido las tasas de interés de política en varias ocasiones. La Gráfica 10 muestra que en cada evento el tamaño de las reducciones fue mayor que el de los aumentos. El resultado es que las tasas de interés han tenido una tendencia persistente y generalizada a la baja (véase la Gráfica 11).

a FOMC = Comité Federal de Mercado Abierto, por sus siglas en inglés.

Fuente: elaboración propia con base en el Board of Governors of the Federal Reserve System (BG-FRS, 2022). Variables utilizadas: MDISCRT, discount rate (discontinued); MPCREDIT, discount window primary credit rate (MPCREDIT); fedfunds, y federal funds effective rate (BPI, 2022a); Central bank policy rates.

Gráfica 10 Tasas de interés de política y de los fondos federales en los Estados Unidos, 1990-2009 (porcentaje)a

Fuente: elaboración propia con base en la BG-FRS (2022). Variables utilizadas: FEDFUNDS, Federal Funds Effective Rate; TB3MS, 3-Month Treasury Bill Secondary Market Rate; DGS10, Market Yield on U. S. Treasury Securities at 10-Year Constant Maturity; AAA, Moody’s Seasoned AAA Corporate Bond Yield; BAA, Moody’s Seasoned baa Corporate Bond Yield; CPIAUCNS, Consumer Price Index for All Urban Consumers: All Items in U. S. City Average.

Gráfica 11 Tasas de interés nominales y reales de mercado representativas en los Estados Unidos, 1950-2021 (porcentaje)

Los informes y las minutas de la Reserva Federal aclaran que desde la mitad de los años noventa la conducción de la política monetaria se ha preocupado más por la fragilidad de las empresas financieras y la inestabilidad del sistema que por la inflación. El análisis de estos documentos sugiere que desde entonces el banco central ha seguido un régimen de financial stability targeting más que uno de inflation targeting (Capraro et al., 2021).

La conferencia de Powell, presidente de la Reserva Federal, en Jackson Hall en agosto de 2020 confirma que, frente a los bajos niveles de inflación generados por los modestos aumentos salariales, el banco central ha empezado un proceso de revisión de la conducción de la política monetaria (Powell, 2020: 3). Los cambios apuntan hacia “una forma flexible de objetivo promedio de inflación” (Powell, 2020: 12; traducción nuestra), la cual intenta mantener en el tiempo la tasa de inflación a un nivel promedio de 2%. Powell afirma que los bancos centrales que han adoptado el enfoque de inflation targeting no pueden descuidar la presencia de desempleo, porque el producto potencial de la economía y la tasa natural de desempleo no son directamente observables (Powell, 2020: 10). Por esta razón la Reserva Federal ha elegido la estrategia de incrementar el crecimiento y el empleo mientras no se manifiestan señales de aumentos no deseados de la inflación (Powell, 2020: 11).

Hasta el comienzo del conflicto armado entre Rusia y Ucrania, la Reserva Federal ha mantenido la conducción de la política monetaria con estos lineamientos. El aumento de la inflación causado por el conflicto ha modificado esta situación y el banco central ha aumentado la tasa de interés y ha anunciado el regreso a una postura restrictiva para mantener el control de las expectativas inflacionarias. Sin embargo, hay que averiguar si los elevados niveles de riesgo que las empresas financieras siguen manteniendo permitirán una postura restrictiva o impondrán un viraje a la baja, como ha ocurrido desde la mitad de los años noventa.

VI. Aumento de la volatilidad de los tipos de cambio en los países de ingresos bajo y medio

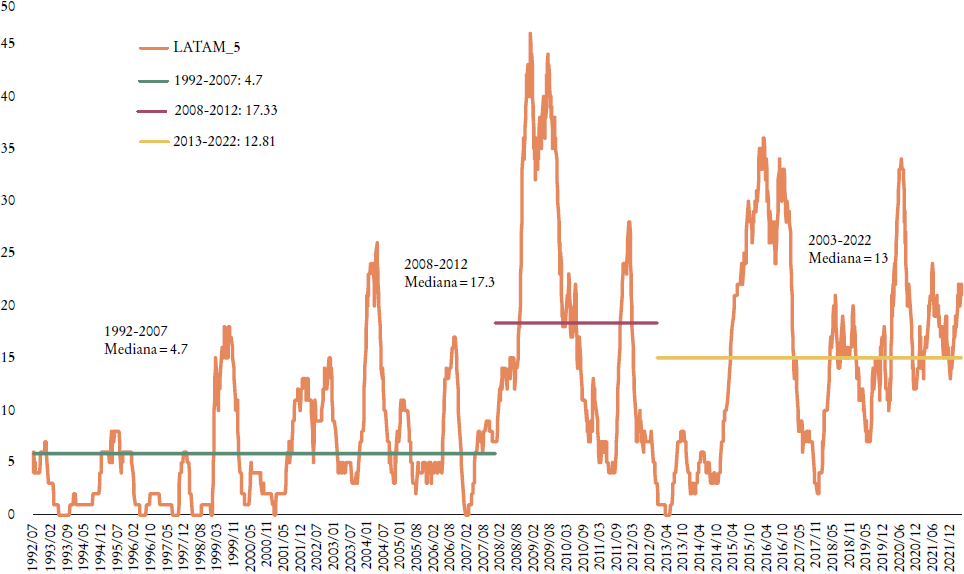

Durante el dominio de la finanza, los países de ingresos bajo y medio han experimentado una volatilidad creciente en los tipos de cambio. La Gráfica 12 considera cinco países latinoamericanos (Brasil, Chile, Colombia, México y Perú) que han adoptado oficialmente el régimen de inflation targeting. Esta gráfica indica que el número de días que experimentaron una variación diaria del tipo de cambio con el dólar estadunidense superior a ±1% durante los 100 días previos ha aumentado después de 2007.17

Fuente: elaboración propia con base en BPI (2022b). LATAM_5: Brasil, Chile, Colombia, México y Perú.

Gráfica 12 Tipo de cambio nominal de cinco países latinoamericanos (LATAM_5) con el dólar estadunidense: mediana del número de días con una variación diaria de ±1% durante los 100 días previos, 1992-2022

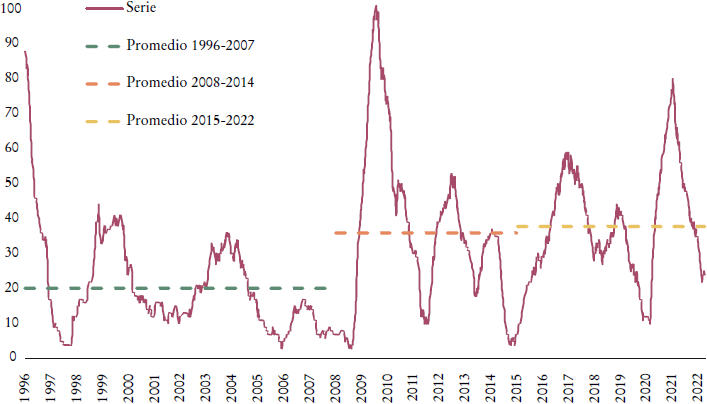

La Gráfica 13 muestra que la volatilidad del tipo de cambio nominal se ha manifestado con mayor intensidad en México que en los otros países de la Gráfica 12. Ya antes de 2007 el indicador muestra una aceleración. Lo mismo se observa después de ese año, con la indicación adicional de que, después de la caída de los precios de los commodities en mayo de 2014, el número de días aumenta, en lugar de disminuir.

Fuente: elaboración propia con datos del Banco de México (2022).

Gráfica 13 Tipo de cambio nominal peso mexicano-dólar de los Estados Unidos: mediana del número de días con una variación diaria de ± 1% durante los 100 días previos

En relación con los tipos de cambio, la literatura ha observado que en la era del dominio de la finanza los países de América Latina, con la excepción de Venezuela y Argentina, han mostrado un comportamiento similar. Los tipos de cambio se han depreciado cuando ha aumentado el nivel de incertidumbre en los mercados financieros internacionales y han tenido una tendencia a mantenerse constantes o a revaluarse cuando el nivel de incertidumbre en los mercados financieros internacionales ha disminuido. Basnet y Sharma (2015) interpretan este fenómeno al afirmar que el dominio de la finanza ha reducido la capacidad de los países de ingresos medio y bajo de mover el cambio de forma autónoma y unilateral.

VII. Acumulación de reservas internacionales en los países de ingresos bajo y medio

Frente al aumento de la inestabilidad en los mercados financieros y de la volatilidad de los tipos de cambio, los bancos centrales de los países de América Latina han incrementado la acumulación de reservas oficiales internacionales. Este fenómeno es común en la mayoría de los países de ingresos bajo y medio, pero no en los países de alto ingreso. La Gráfica 14 muestra que la acumulación de reservas ha aumentado notablemente tanto en México como en los países de América Latina donde se ha adoptado el régimen de inflation targeting, así como en los países de la Unión Europea que todavía no usan el euro. De manera contraria, la acumulación de reservas en los Estados Unidos y en los países de la Unión Europea (Unión Monetaria Europea o UME) que ya usan el euro se ha mantenido en niveles bajos.

Fuente: Banco Mundial (2022). El promedio de Latinoamérica incluye los países de la región que aplican metas de inflación, excepto México (Brasil, Chile, Colombia y Perú).

Gráfica 14 Razón reservas internacionales a PIB corriente para países seleccionados, 1960-2020 (en porcentajes)

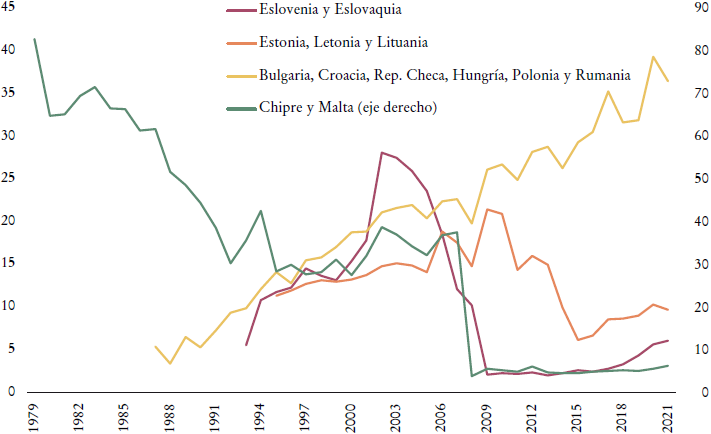

La Gráfica 15, que considera a los demás países pertenecientes a la UME, con la excepción de Suecia, confirma la conclusión de que, a diferencia de lo que ha sucedido en los países ricos, la razón reservas internacionales/PIB ha aumentado en los de ingresos bajo y medio. La gráfica describe la razón media reservas internacionales/PIB de Chipre y Malta, países que comenzaron a utilizar el euro en 2008; la de Eslovenia y Eslovaquia, que pertenecían al área de influencia de la Unión Soviética y empezaron a usar el euro en 2007 y 2009; la de Estonia, Letonia y Lituania, que también pertenecían al área de influencia de la Unión Soviética y comenzaron en 2011, 2014 y 2015, respectivamente, y la de Bulgaria, Croacia, República Checa, Hungría, Polonia y Rumania, todos ellos anteriormente bajo la influencia de la Unión Soviética, que aún no han sido autorizados a sustituir su moneda nacional por el euro.18

Fuente: Banco Mundial (2022). Las reservas incluyen oro.

Gráfica 15 Razón reservas internacionales a PIB corriente para países seleccionados de la Unión Europea, 1970-2021 (porcentaje)

Los datos de Chipre y Malta, que pueden identificarse al leer el eje derecho de la gráfica, son reveladores. Su razón reservas internacionales/PIB fue superior a 30% entre 2001 y 2007, cuando fue de 37.5%. Desde su entrada en la zona del euro en 2008, la razón cayó a valores que fluctúan entre 3 y 6%; en 2008 fue 3.9%. La razón promedio de Eslovenia y Eslovaquia y la de Estonia, Letonia y Lituania muestran un comportamiento similar. La impresionante reducción de las razones de estos países aclara que participar en una unión monetaria cuyas instituciones gozan de la confianza de los mercados financieros internacionales permite reducir la acumulación de reservas. En cambio, las razones reservas internacionales/PIB de los países a los que no se les ha permitido utilizar el euro muestran una tendencia constante al alza, superan 30% de 2016 a 2021. En 2020 fue de 39.3 por ciento.

A fin de interpretar este fenómeno, la literatura ha observado que las liberalizaciones financieras y el crecimiento de la industria financiera han llevado a nuevas configuraciones del funcionamiento del sistema financiero internacional y de las relaciones entre las divisas.19 Se ha argumentado que en épocas de baja incertidumbre el capital especulativo fluye de los países de alto ingreso a los de ingresos bajo y medio, aprovechando los rendimientos más altos que éstos pagan. Sin embargo, cuando, por alguna razón, aumenta la incertidumbre en los mercados internacionales, los capitales regresan abrupta y cuantiosamente a los países de alto ingreso, lo que obliga a los países de ingresos bajo y medio a acumular grandes cantidades de reservas oficiales a fin de evitar ataques especulativos contra la divisa nacional y depreciaciones peligrosas (Calvo, 2016).20

VIII. Acumulación de reservas y organización de la política económica en México

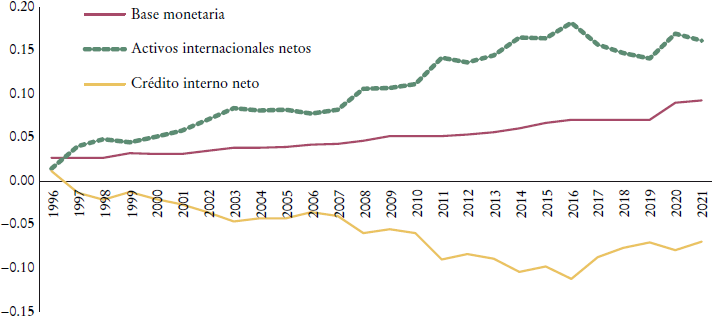

La adquisición de reservas internacionales por parte del banco central produce una emisión de base monetaria y requiere la implementación de “operaciones de esterilización” que imponen un aumento del crédito neto interno, es decir, del crédito neto del sector público y del sector bancario al banco central (véase la Gráfica 16).

Fuente: elaboración propia con datos de Banco de México (2022).

Gráfica 16 Evolución de la base monetaria, los activos internacionales netos y el crédito interno neto del Banco de México (miles de millones de pesos), 1996-2021

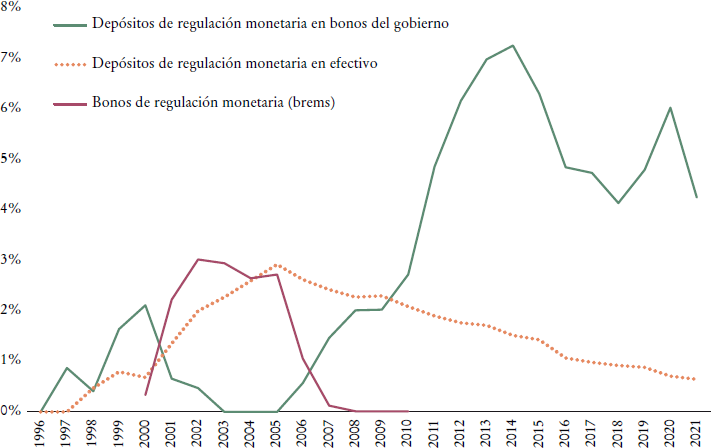

El aumento del crédito neto interno se realiza principalmente mediante operaciones estructurales que generan dos tipos de pasivos en la hoja de balance del banco central: los depósitos de regulación monetaria y los bonos de regulación monetaria. Los primeros pueden ser en pesos y en valores gubernamentales. Aquellos en pesos se forman cuando el Banco de México, con base en la legislación vigente, obliga a las instituciones de crédito a depositar ciertas cantidades de liquidez en cuentas con vencimiento a plazo a sus nombres en el banco central. Los saldos de estas cuentas representan préstamos del sector bancario al Banco de México. Los depósitos en valores gubernamentales son préstamos del sector público al banco central. Se forman cuando el Banco de México, con base en la ley orgánica, obliga a las instituciones de crédito a comprar bonos del sector público que el banco central emite por cuenta del gobierno. El producto de esta venta se coloca en depósitos no retirables y sin interés en el Banco de México en favor del gobierno federal.

Para las instituciones de crédito, los depósitos en valores gubernamentales son más convenientes que aquellos en pesos, ya que permiten movilizar las sumas que entregan por motivos de regulación monetaria. La elección entre depósitos en pesos y en valores gubernamentales permite al Banco de México decidir en qué medida las instituciones de crédito participan en los costos de funcionamiento de la política monetaria, es decir, en los costos de controlar la emisión monetaria y la tasa de interés. El banco cuenta con grandes márgenes de discrecionalidad sobre las operaciones de esterilización. Puede establecer el monto total de estas operaciones y realizar el mismo control sobre la emisión monetaria optando por una participación diferente de las instituciones de crédito y del gobierno en el crédito interno neto.

La Gráfica 17, derivada de su hoja de balance, muestra que desde 2006 el Banco de México ha decidido que las instituciones de crédito no deben contribuir más a los costos de funcionamiento de la política monetaria. Con esto ha dispuesto que la formación del nuevo crédito interno neto debe recaer sólo sobre el gobierno federal, es decir, sobre los contribuyentes mexicanos.

Fuente: elaboración propia con datos de Banco de México (2022).

Gráfica 17 Montos de depósitos de regulación monetaria como porcentaje del PIB en México, 1996-2021

Estas elecciones del banco central no reflejan una necesidad técnica: el mismo control sobre la emisión monetaria puede realizarse mediante un tipo de depósito de regulación u otro. Se trata entonces de una decisión política que designa quién debe soportar más los costos de las operaciones de esterilización y que tiene una incidencia directa sobre la política fiscal, porque modifica el déficit público y la deuda gubernamental que circula en los mercados financieros. A pesar de su relevancia para la política económica, los documentos oficiales del Banco de México no aclaran los motivos de estas decisiones que favorecen a las instituciones de crédito.

Además de los depósitos de regulación en valores gubernamentales, el crédito neto del sector público al banco central puede variar mediante otros instrumentos. El principal es la cuenta corriente de la Tesorería de la Federación, reglamentada por la Ley Orgánica del Banco de México, la cual establece que el sector público puede recibir crédito del banco central a través de esta cuenta, lo que prohíbe que su saldo negativo exceda el límite de 1.5% de las erogaciones previstas en el Presupuesto de Egresos de la Federación.

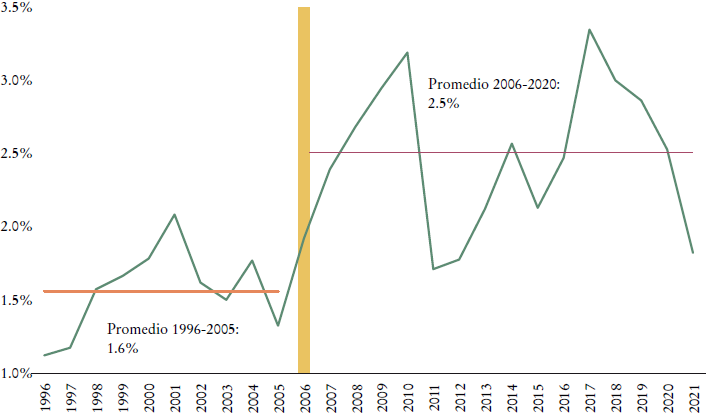

Sin embargo, a pesar de que la ley orgánica permita un saldo negativo, los gobiernos han elegido autolimitarse en los recursos que tienen disponibles para realizar su política fiscal. Como muestra la Gráfica 18, el saldo de esta cuenta ha sido persistentemente positivo y ha tenido una tendencia a crecer desde 1996.

Fuente: elaboración propia con datos de Banco de México (2022).

Gráfica 18 Cuenta de la Tesorería de la Federación en el Banco de México como porcentaje del PIB, 1996-2021

La Gráfica 18 muestra que el valor promedio del saldo rebasó 3% en 2009, 2010, 2017 y 2018. A pesar de la tendencia creciente, el saldo se redujo durante las recesiones: de 2.1 a 1.3% entre 2001-2005, de 3.2 a 1.7% entre 2010 y 2011, de 2.6 a 2.1% entre 2014 y 2015, y de 3.3 a 1.7% entre 2018 y 2021. Las reducciones del saldo representan indicadores puntuales de las fases negativas del ciclo económico. El mantenimiento de un elevado saldo positivo en la fase recesiva muestra que los recursos disponibles en esta cuenta son más abundantes de los que puedan servir para apoyar la economía en momentos difíciles.

Sobre este punto, hay que añadir que la ley orgánica establece que el saldo de la cuenta corriente de la Tesorería puede rebasar el límite negativo de 1.5% de las erogaciones previstas en el Presupuesto de Egresos de la Federación, cuando ocurran “circunstancias extraordinarias”, como puede considerarse la pandemia. En este caso, respetando la ley orgánica, las autoridades de política económica del país hubieran podido elevar el gasto público sin aumentar la deuda gubernamental que circula en los mercados financieros.

La presencia de un saldo positivo y creciente en la cuenta corriente de la Tesorería desde 1996 señala un comportamiento responsable de las autoridades del gobierno en la conducción de la política fiscal. Sin embargo, en 2006 el congreso introdujo una regla fiscal conocida como Ley de Responsabilidad Hacendaria. En línea con lo que la literatura ha observado por la mayoría de los países, esta regla ha resultado procíclica y ha mostrado una tendencia a reducir el gasto público en cuenta capital. La inversión pública ha disminuido en promedio 4.5% anual entre 2009 y 2018, cuando fue solamente 2.9% del PIB, un nivel históricamente bajo. La reducción de la inversión pública ha tenido efectos negativos sobre la estructura productiva y la competitividad internacional. El Cuadro 4 muestra el deterioro progresivo de la competitividad internacional al indicar que de 1996 a 2018 la tasa de crecimiento que permitiría poner en cero la cuenta corriente de la balanza de pagos ha disminuido considerablemente.21

Cuadro 4 Tasa de crecimiento del PIB real que hubiera mantenido la cuenta corriente en equilibrio en México

| Periodo | Tasa de crecimiento |

| 1996-2000 | 1.59 |

| 2001-2006 | -0.78 |

| 2007-2012 | -0.79 |

| 2013-2018 | -0.92 |

Fuente: elaboración propia con datos de Banco de México (2022).

La necesidad de aumentar la acumulación de reservas oficiales y de asegurar al mismo tiempo un adecuado control sobre la emisión monetaria ha convertido al gobierno federal en acreedor neto de gran tamaño del banco central. Sin embargo, en atención a la defensa de la estabilidad financiera nacional, se han pasado por alto los efectos negativos sobre los déficits de parte corriente de la balanza de pagos, que la literatura considera una causa primaria de los ataques especulativos contra la divisa nacional (Bussière et al., 2014).

IX. El debate sobre las reformas de la organización de la política económica

Los problemas de inestabilidad, bajo crecimiento y desigualdad han puesto el tema de la organización institucional del proceso de coordinación de las políticas económicas en la era del dominio de la finanza en el centro de los debates de la literatura en varias partes del mundo. La discusión empezó en los años noventa por iniciativa del Banco Interamericano de Desarrollo (BID), que quería determinar cuáles reformas de la organización de la política económica podían reducir las interrupciones repentinas (sudden stops) de la concesión de créditos a los países de América Latina en las fases recesivas del ciclo.22 Las publicaciones evidenciaron que algunas formas de difidencia interferían con la financiación de estos países. Los operadores internacionales desconfiaban en los gobiernos principalmente por tres razones:

La baja recaudación fiscal en varios países de América Latina.

La escasa capacidad de las autoridades políticas de resistir las presiones de los grupos económicos y políticos nacionales e internacionales.

La escasa capacidad de estas autoridades de perseguir una política discrecional eficiente y sin déficits excesivos (Eichengreen et al., 1999: 416).

Al estudiar los procedimientos para la formación del presupuesto público, esta literatura evidenció que los países que cuentan con una legislación que otorga a su secretaría de hacienda -que es un centro de coordinación- un mayor poder sobre las otras secretarías -que son centros de gasto- logran mejores resultados en la conducción de la política fiscal.23 Con base en ello, algunos autores propusieron la introducción de reglas fiscales rígidas para reforzar los poderes de las secretarías de hacienda.

Otros autores, sin embargo, observaron que esta solución reduce la flexibilidad de la intervención pública que las economías necesitan para implementar políticas anticíclicas y para fortalecer la estructura productiva y la competitividad internacional. A fin de evitar estos problemas, Eichengreen et al. (1999: 424-425) propusieron la introducción de entidades técnicas independientes, las cuales debían colaborar con las autoridades políticas y operar con un doble mandato: custodiar la disciplina fiscal y participar en la formulación de una estrategia nacional para fortalecer la estructura productiva y la competitividad internacional de la economía. Según estos autores, “el mandato de estas instituciones sería asegurar la estabilidad de las finanzas públicas y coadyuvar en la formulación de estrategias económicas generales del gobierno y de la nación” (Eichengreen et al., 1999: 424; nuestra traducción).

En los años siguientes el debate se trasladó a los países más ricos, sobre todo a la Unión Monetaria Europea, que se estaba construyendo y consolidando.

Antes de la crisis de 2007-2008, en línea con el contenido de la literatura promovida por el bid, dos posiciones prevalecieron en el debate. La primera defendía el uso de reglas rígidas, aun reconociendo que podían generar una conducción procíclica de la política fiscal y reducciones del gasto público con afectaciones al producto potencial. Los autores que sostenían esta posición propusieron reformar sólo las normas concernientes a las reglas fiscales, al otorgarles más flexibilidad sin sacrificar la trasparencia y mantener inalterada la organización de la coordinación de las políticas fiscal y monetaria.24

La segunda posición consideró necesario reformar también la organización institucional, al introducir entidades técnicas que tenían que cooperar con las otras autoridades a fin de identificar la mezcla de políticas monetaria y fiscal más oportuna para la economía. Los autores que sostenían esta posición expusieron argumentos adicionales para consolidar esta conclusión. En primer lugar, con el lema “las evaluaciones discrecionales de los expertos dan mejores resultados que cualquier regla rígida”, concluyeron que en toda política económica integrar las decisiones de las autoridades políticas con las evaluaciones de autoridades independientes mejora la calidad de la intervención y lleva a resultados más eficientes que cualquier regla numérica.25

En segundo lugar, al examinar la experiencia de la política monetaria, la literatura aclaró cuáles formas de independencia de las autoridades técnicas son compatibles con el funcionamiento de la democracia representativa. Las entidades fiscales independientes pueden fijar la dimensión del déficit público (es decir, la variación anual de la deuda pública), con base en las necesidades cíclicas y estructurales de la economía, pero deben dejar la decisión final sobre la composición de los ingresos y de los gastos a las autoridades democráticamente elegidas, ya que estas decisiones tienen efectos inmediatamente redistributivos sobre los ingresos de los diferentes grupos sociales.26 Según Blinder (1997: 123-24), el proceso de delegación de partes de la política fiscal a autoridades independientes puede mejorar el funcionamiento de la democracia, porque obliga a las autoridades de gobierno a aclarar, hasta en términos cuantitativos, los objetivos que deben conseguirse, algo que las autoridades probablemente no harían en ausencia de un proceso de delegación.

Finalmente, la literatura ha notado que la presencia de estas agencias promueve el diálogo entre todas las autoridades, lo que favorece la participación de la política monetaria en la estrategia de desarrollo del país y una cooperación sinérgica sobre la intervención pública.27

A pesar del prestigio de los autores que sostenían la segunda posición, antes de la crisis de 2007-2009 la primera influyó en mayor medida en las decisiones de las autoridades europeas sobre la organización de la coordinación de políticas. La crisis, sin embargo, indujo un cambio en la primera posición. Los autores que la sostenían se convencieron de la necesidad de reformar también la organización institucional.28 De esta manera se alcanzó un acuerdo sobre la necesidad de introducir entidades técnicas independientes, aun cuando se mantenían dos puntos de vista rivalizados sobre las funciones que estas instituciones deben realizar.

Algunos autores afirmaron que la actividad de estas entidades debe limitarse a monitorear la disciplina fiscal, cuidando que los pronósticos sobre los ingresos y los costos de las intervenciones sean bien estimados y que la política sea efectivamente anticíclica y reduzca el déficit público en las fases expansivas del ciclo. Otros afirmaron que estas instituciones no pueden limitarse a actuar como “perros guardianes” de la disciplina fiscal. Deben también participar en la individuación de una estrategia guiada a reforzar la estructura productiva y la competitividad internacional de la economía, porque fortalecer el crecimiento es la mejor manera de estabilizar la deuda pública. Como Eichengreen et al. (1999: 424) habían dicho, las agencias fiscales deben tener un doble mandato.

Si se refleja el consenso existente en la literatura, las organizaciones internacionales han empezado a recomendar la introducción de entidades fiscales independientes -véanse Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2014, 2017) y Debrun et al. (2017)-; sin embargo, se han enfocado en limitar sus actividades a la función de perro guardián de la disciplina fiscal.

En la UME, por otro lado, después del discurso del whatever it takes que el presidente del Banco Central Europeo, Mario Draghi, dio en Londres en el verano de 2012, el cual evitó el fracaso definitivo del euro, la idea de que las entidades técnicas independientes no pueden limitarse a actuar como perro guardián de la disciplina fiscal tomó fuerza. Desde entonces, los países de la zona del euro se han dotado de un Consejo Fiscal Nacional independiente y han instituido una Agencia Fiscal Europea supranacional, que ha empezado a funcionar en 2016 con el doble mandato de cuidar la disciplina fiscal e identificar la mezcla de políticas monetaria y fiscal más adecuada para el área. Estas reformas han cambiado los procesos de coordinación de las políticas económicas y de formación de los presupuestos públicos nacionales, al introducir un nuevo procedimiento llamado Semestre Europeo, que ha permitido amenorar los problemas de falta de confianza entre los diferentes actores del proceso de coordinación de las políticas y entre los mercados financieros y las autoridades de gobierno.

El objetivo de este nuevo procedimiento es pasar de controles ex post sobre la conducción de las políticas fiscales nacionales a acuerdos ex ante sobre el espacio fiscal que las autoridades nacionales pueden utilizar. El proceso de coordinación se desenvuelve sobre dos periodos de seis meses.

El primero, de noviembre a mayo, se despliega a nivel supranacional con la participación de la Comisión Europea, el Banco Central Europeo, la Agencia Fiscal Europea, los gobiernos nacionales y los consejos fiscales nacionales. Al final del periodo, se definen los acuerdos ex ante entre las autoridades europeas y nacionales sobre la razón déficit público/PIB que cada país debe respetar para la disciplina fiscal y la mezcla de políticas más oportuna, según las autoridades, para la zona del euro.

El segundo periodo, de mayo a noviembre, se despliega a nivel nacional y consiste en la concreta formación del presupuesto público de cada país, que debe respetar los acuerdos establecidos en el semestre anterior. Sin embargo, en caso de que se manifieste en el semestre en curso una recesión económica inesperada u otro evento grave, los gobiernos nacionales pueden pedir una revisión de los acuerdos ya firmados. Esta parte de la reforma fortalece aún más la discrecionalidad de la política fiscal.

Al lograr una mayor confianza entre los actores de la política económica de la UME, la reforma ha desempeñado un papel clave durante la pandemia y la guerra entre Rusia y Ucrania. La mayor confianza ha permitido generar acuerdos sobre la centralización a nivel europeo de algunas partes de las políticas públicas, aumentar notablemente los gastos fiscales nacionales al financiarlos con emisión de deuda solidaria entre todos los países de la Unión, consentir que la Comisión Europea introduzca impuestos sobre la venta de servicios digitales de las multinacionales y las producciones contaminantes, y suspender las sanciones previstas por el Pacto de Estabilidad y Crecimiento.

Desde el principio de la guerra, las autoridades europeas han procurado extender las decisiones comunes para la defensa militar, las sanciones económicas y la política energética. Las discusiones que están desarrollándose muestran una tendencia a fortalecer el papel de la política como guía de la evolución de la estructura productiva. Sin embargo, las tensiones políticas que desde hace tiempo se manifiestan en los países europeos no permiten tener una idea clara de cómo se desarrollarán estos procesos.

X. México y las reformas de la organización de la política económica

La discusión anterior sugiere que las reformas de la organización institucional del proceso de coordinación de las políticas económicas en México pueden contribuir a devolver discrecionalidad a la política fiscal. Pueden amenorar la falta de confianza entre las diferentes autoridades nacionales y entre los operadores financieros y las autoridades de gobierno, y llevar a establecer acuerdos entre todos los actores de la vida económica, política e institucional, a fin de mejorar la calidad de la intervención pública e identificar los objetivos que deben alcanzarse en una estrategia nacional de desarrollo y los recursos que pueden usarse sin perjudicar la estabilidad financiera.

La normatividad vigente en México no inhibe la participación del banco central en una estrategia nacional capaz de fortalecer la estructura productiva, al contrario, la solicita. La Constitución y la Ley Orgánica del Banco de México establecen que la defensa del poder adquisitivo de la moneda es el objetivo prioritario, pero no único, de la política monetaria. El banco, según su evaluación discrecional, puede perseguir otros objetivos si esta actuación no entra en contradicción con el objetivo prioritario. Incluso, puede estar obligado a hacerlo si para estabilizar el poder adquisitivo de la moneda es necesario alcanzar los otros objetivos (Capraro y Panico, 2020 y 2021; Capraro et al., 2021).

El Banco de México ya actúa de esta forma. La acumulación de reservas indica que su compromiso con la defensa de la economía nacional de los ataques especulativos es tan importante como la estabilidad del poder adquisitivo de la moneda.29 Asimismo, si el deterioro de la competitividad internacional pone en riesgo el poder adquisitivo de la moneda, el banco debe cooperar con las otras autoridades para fortalecer la estructura productiva. Los poderes a disposición del Banco de México, en primer lugar su discrecionalidad sobre la gestión de los pasivos de regulación monetaria, le permitirían seguir señalando a los operadores su capacidad de controlar la emisión monetaria, aun en presencia de una participación en estrategias orientadas a fortalecer la estructura productiva. Además, el banco, siguiendo el ejemplo de la Reserva Federal, puede mejorar su estrategia de comunicación al aclarar a los operadores por qué la economía mexicana puede reforzar su estabilidad financiera mediante el fortalecimiento de la estructura productiva. Esta actuación consolidaría el prestigio del banco como entidad técnica competente.

La reintroducción de una cooperación integral y sinérgica entre el Banco de México y las otras autoridades debe tener como condición previa mejorar la calidad de la intervención pública. Esta condición requiere perfeccionar tres aspectos de las políticas públicas:

Ampliar el conocimiento de los sectores productivos, de las economías regionales y de los elementos que deterioran la cuenta corriente de la balanza de pagos.

Mejorar la credibilidad de las autoridades de política fiscal frente a los mercados financieros internacionales.

Reducir los riesgos de mal uso de los fondos atribuidos a los programas públicos.

A fin de mejorar la calidad de las políticas públicas, es necesario tener un conocimiento detallado de la estructura productiva, de las economías regionales y de las restricciones de la parte corriente de la balanza de pagos. Asimismo, es importante saber cuáles de estas restricciones pueden suavizarse en el corto plazo y cuáles en el largo plazo. En el pasado los bancos de desarrollo recogían información sobre las necesidades de los sectores productivos. Con las liberalizaciones y el abandono de las políticas sectoriales, esta actividad se ha desvanecido, así se produce un menor conocimiento de los problemas de la estructura productiva.

Gastar recursos sin tener este conocimiento tiene una alta probabilidad de fracasar. Por esta razón, restablecer una colaboración eficiente entre todas las autoridades de política económica requiere en primer lugar introducir una entidad técnica que proporcione información para identificar una estrategia nacional con el objetivo de fortalecer la estructura productiva y la competitividad internacional. Esta entidad debe caracterizarse como una institución independiente, es decir, debe contar con personal calificado elegido por su formación y experiencia profesional, con una financiación adecuada y con discrecionalidad técnica sobre el desempeño de su actividad. Su meta es preparar informes que provean la base analítica para mejorar la eficacia de la intervención pública y permitan identificar objetivos específicos a fin de renovar la estructura productiva.

Además de identificar las necesidades de los sectores productivos y de las economías regionales, las reformas institucionales deben introducir procedimientos y entidades que permitan mejorar la credibilidad de las autoridades de política fiscal frente a los mercados financieros internacionales y elaborar un plan de desarrollo factible y compartido. Una iniciativa que el Congreso y el gobierno federal pueden realizar para estos fines es la transformación del Centro de Estudios de las Finanzas Públicas (CEFP) de la Cámara de Diputados en una agencia fiscal que debe perseguir un doble mandato: cuidar la disciplina fiscal y promover el crecimiento de la economía y el fortalecimiento de su estructura productiva. La agencia debe cooperar con el Congreso, el gobierno federal, el banco central, las autoridades políticas regionales y los actores del proceso económico para elaborar una estrategia nacional de desarrollo. Las normas legislativas deben garantizar que la estrategia sea integral y compartida, que sea creíble y viable y que sea un efectivo punto de referencia para la política económica.

Finalmente, el Congreso debe establecer otras entidades especializadas en asuntos específicos con el fin de hacerlas cooperar en la realización de la estrategia nacional con la garantía de la coherencia y la calidad de la intervención.

Además de amenorar la falta de confianza entre los operadores de los mercados financieros y las autoridades de gobierno y favorecer una cooperación sinérgica entre el Banco de México y las otras autoridades, la realización de estas reformas debe generar una participación activa de todos los actores de los procesos económicos y sociales.

La situación internacional hace pensar que la economía mexicana tendrá que enfrentar pronto aumentos de las tasas de interés que limitarán aún más las políticas públicas. En estas condiciones seguir demorando las reformas de la organización de la política económica puede causar daños graves a la economía y a los ciudadanos.

XI. Conclusiones

Los procesos de liberalización y la expansión del sector financiero han impuesto cambios profundos en la vida económica, social y política. Se han generado fenómenos históricamente nuevos como la supremacía de las decisiones de las autoridades monetarias sobre aquellas de las autoridades fiscales y la transformación de los gobiernos nacionales en acreedores de los bancos centrales. Las consecuencias negativas de estos cambios, como la inestabilidad financiera, el aumento del número de crisis, el bajo crecimiento, la desigualdad distributiva, se han ido manifestando en el tiempo.

Al mismo tiempo se ha aclarado la necesidad de modificar aspectos relevantes de la política económica. Se ha visto que atribuir a las autoridades monetarias el papel de líderes en la coordinación de las políticas económicas perjudica el crecimiento y la equidad distributiva. Se ha demostrado que debe devolverse discrecionalidad a la política fiscal y que la intervención pública debe guiar la evolución de la estructura productiva. Se ha entendido que para devolver discrecionalidad a la política fiscal se deben mejorar los niveles de confianza entre las diferentes instituciones de la política económica nacional y entre los operadores de los mercados financieros y las autoridades de gobierno.

En algunos países se han introducido reformas institucionales para amenorar la falta de confianza y se han logrado resultados positivos. Las tensiones y los conflictos políticos que se manifiestan en los diferentes países no permiten prever cómo se desarrollarán estos procesos. Sin embargo, eludir la discusión sobre las reformas que pueden permitir a la política guiar la evolución de la estructura productiva puede causar daños graves a la economía y a los ciudadanos.

Estas discusiones son relevantes para la economía mexicana. La introducción de las reformas requiere tiempo y seguir demorando sería imprudente.