text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

En este estudio se busca responder, desde una perspectiva de insumo-producto, por qué la economía chilena presentó fluctuaciones en su estructura productiva durante el periodo de 2005 a 2015. La oscilación observada surge sobre la base de dos antecedentes: primero, desde la perspectiva de encadenamientos productivos (Soza-Amigo y Aroca, 2018), y, segundo, desde la mirada de las sensibilidades productivas (elasticidades en un entorno insumo-producto), técnica que permite observar las formaciones y las evoluciones de los campos de influencia (CdI) que componen sus funciones de producción y las etapas de su proceso productivo (Soza-Amigo, Aroca y Rueda-Cantuche, 2018).

Con base en ambos antecedentes, en los años 1995, 2000 y 2005 se observaron variaciones en cuanto a número de veces y magnitud en las funciones de producción y en algunas de sus distintas etapas productivas, tanto en la profusión de sus relaciones como en las sensibilidades de intercambio. Tal aspecto es interesante, ya que desde este enfoque y desde la mirada clásica del entorno insumo-producto, el incremento y la profusión de relaciones entre actividades se asocian con desarrollo económico (Leontief, 1963). Además, en la economía chilena se ha observado que, en términos de similitud estructural, ésta ha sido semejante a economías más desarrolladas (Soza-Amigo y Aroca, 2018; Soza-Amigo et al., 2018). Semejante hallazgo lleva a preguntarse ¿por qué tal estructura en ocasiones se acerca a otras que son evidentemente más desarrolladas y, en otras instancias, se distancia de tales similitudes?, o bien, ¿qué variables se relacionan con el aumento o la disminución de las relaciones y las sensibilidades de intercambio?

Trabajos que han abordado la forma como se manifiesta el desarrollo se remontan prácticamente a la década de los treinta; en ellos se señalaba que el proceso se asocia con un cambio en la estructura laboral, motivado por transformaciones en la demanda final de bienes y servicios, a lo que se agregan mayores ingresos e incremento de actividades y empleos en el sector de servicios (Fisher, 1939; Clark, 1940; Fourastié, 1949). En una lógica similar, los trabajos de Prebisch (1950 y 1962), Singer (1950), Lewis (1954) y Hirschman (1958) aluden a que en el proceso se observa una transformación estructural, motivada por el paso de una producción primaria a otra industrializada. Una perspectiva más reciente asocia el desarrollo con un cambio en la elaboración de productos, al pasar de unos tradicionales a otros de fabricación más compleja, lo que contribuye a incrementar y entrelazar -en otras palabras, a volver más complejas- las estructuras de las economías. A su vez, las nuevas estructuras ven condicionados su diversificación y crecimiento a las exportaciones que desde éstas emanan (Hartmann, Bezerra, Lodolo y Pinheiro, 2019; Gala, Camargo, Magacho y Rocha, 2018; Pinheiro, Alshamsi, Hartmann, Boschma e Hidalgo, 2018; Petralia, Balland y Morrison, 2015; Cristelli, Gabrielli, Tacchella, Caldarelli y Pietronero, 2013; Tacchella, Cristelli, Caldarelli, Gabrielli y Pietronero, 2012; Hidalgo y Hausmann, 2009; Hidalgo, Klinger, Barabási y Hausmann, 2007). Por otra parte, al existir diversificación en las economías menos desarrolladas, se dan las condiciones para modificar la estructura, incrementar el empleo y sentar las bases para un desarrollo económico (Freire, 2019).

Desde la perspectiva insumo-producto, el desarrollo de una economía se puede resumir en los siguientes antecedentes: a medida que tal desarrollo ocurre, se manifiesta un incremento en las relaciones productivas (Leontief, 1963); se reduce el número de coeficientes nulos, y aumentan los coeficientes importantes, lo que refleja los mayores encadenamientos generados en la economía (Forsell, 1988). El desarrollo también hace que destaque, en un sentido temporal, la presencia de lo que se ha definido como “estructuras económicas fundamentales” (Hewings, Sonis, Guo, Israilevich y Schindler, 1998; Hewings, Sonis y Jensen, 1988; Thakur, 2010 y 2011). Los sectores que presentan mayores efectos totales en sus encadenamientos afectan en forma más significativa la economía, y una mayor complejidad se asocia con una estructura que se manifiesta con mayores vínculos esenciales (García, Morillas y Ramos, 2008). Además, se ha detectado que un mayor desarrollo se relaciona con un aumento de demanda final, ventas y compras de insumos y productos, así como con un incremento en los tamaños de los clústeres que se forman (Noguera-Mendez y Semitiel-Garcia, 2011). También existirían semejanzas en las funciones de producción, división de actividades e interrelaciones con las economías más desarrolladas (Soza-Amigo, 2011). Las actividades que promueven el desarrollo son pocas y no están completamente articuladas con el resto del sistema económico (Alatriste-Contreras, 2015). Las economías que forman redes menos heterogéneas tienden a crecer más rápido (Duman y Ertan, 2015) y, como destaca Aroche-Reyes, entre otros puntos, debería observarse un aumento en la complejidad de las relaciones indirectas (Aroche, 2006a y 2006b; Aroche-Reyes, 2020).

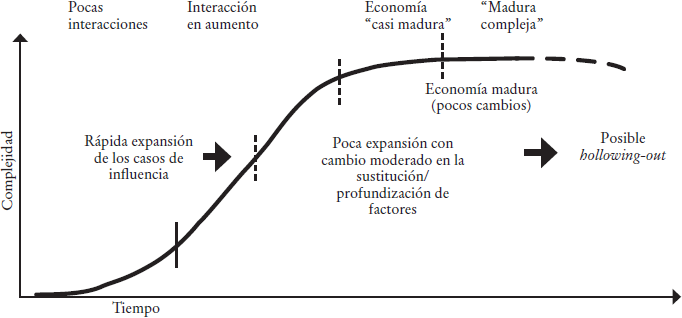

Un aspecto interesante del proceso de desarrollo, en términos de la evolución de las interacciones entre actividades desde una perspectiva insumo-producto, fue descrito por Hewings et al. (1988 y 1989). Los autores identifican las distintas etapas que sigue una economía hasta lograr un grado de madurez o cierto nivel de desarrollo (véase Diagrama 1).

Fuentes: Hewings, Jensen, West, Sonis y Jackson (1989) y Hewings et al. (1988).

Diagrama 1 Evolución de la complejidad en una economía desde la perspectiva insumo-producto

De igual manera, estos autores sostienen que en general una economía en su proceso de desarrollo pasa por ciertas etapas que se asemejan a una curva logística. En la etapa inicial existen pocas interrelaciones y se manifiesta un incremento de las mismas a medida que se desarrolla lo que se ha denominado “campos de influencia” (CdI), formados para un conjunto de ellas; esto es, las relaciones aumentarían porque las actividades y, en concreto, parte de sus etapas productivas son más sensibles a los cambios que manifiesta el resto del sistema productivo. En tal proceso se forman grupos de relaciones en función de las interacciones que emanan de ellas con base en sus sensibilidades productivas. Luego sigue una etapa intermedia en la que existen rápidos cambios y un incremento importante en la interacción en sus etapas productivas. Finalmente, hay una etapa en la cual las relaciones ya se han vuelto complejas; la economía manifiesta pocos y lentos cambios (etapa madura). Sin embargo, en esta última existe la posibilidad de que tales relaciones manifiesten un cierto retroceso o debilitamiento, en especial en la industria manufacturera, es decir, que las relaciones regresen a una etapa anterior, proceso conocido como hollowing-out. Este último aspecto es observado en general para varias economías y en particular para el caso de Chile (Soza-Amigo y Aroca, 2018; Soza-Amigo et al., 2018); fue notorio que, sin llegar a una etapa de madurez global, pero cerca de ella, para la economía se evidencia el fenómeno descrito, aspecto que motiva la realización de esta investigación.

A partir de lo anterior, mediante las matrices insumo-producto de Chile para el periodo 2005-2015 -obtenidas desde la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2020)-, se estudian las oscilaciones de los CdI relacionadas con variables como crecimiento, cambios en la estructura de la demanda final, y en la estructura tecnológica, empleo, exportaciones, demanda doméstica, ventas y compras intermedias, así como el valor agregado. Adicionalmente, por medio del enfoque de las sensibilidades productivas (elasticidades), se analiza si durante estos periodos los CdI dependían de las sensibilidades que manifestó el resto del sistema productivo; esto es, si obedecían más a efectos directos, generados por las propias actividades, o eran fruto de las sensibilidades ligadas a las relaciones productivas indirectas, lo que implicaría un debilitamiento de las relaciones directas.

El trabajo se compone de una metodología que se presenta en la sección I; luego, en la sección II se muestran los resultados de su aplicación a las matrices de insumo-producto chilenas para el periodo 2005-2015; en la seción III sigue una discusión de los resultados, y, finalmente, se presentan las conclusiones derivadas del análisis realizado.

I. Metodología

Con el fin de abordar lo propuesto se utilizan las matrices o tablas insumo-producto (TIO), publicadas por la OCDE (2020), para el periodo 2005-2015. Las TIO se agregan en dos ocasiones: una a 28 y otra a tres ramas de actividades (véase en el Apéndice el Cuadro 1A). Éstas están referidas a una base común y a una misma moneda (millones de dólares), lo que facilita la comparación para los objetivos establecidos en la investigación (Soza-Amigo et al., 2018; Arto et al., 2015; Dietzenbacher y Temurshoev, 2012; López y Pulido, 1993; Lauritzen, 1989; Tilanus, 1966).

Cabe destacar que las TIO utilizadas en esta primera etapa son domésticas, pues fue el formato usado en Soza-Amigo y Aroca (2018) y Soza-Amigo et al. (2018). Esto último obedece a la búsqueda de cambios propios que se dan en la economía y no a la de cambios promovidos por alteraciones tecnológicas o sustitución de importaciones. El uso de estas TIO permite determinar dónde se produjeron las variaciones más importantes de las interrelaciones productivas, a partir de las sensibilidades que exhibe la economía.

Para la detección de estas sensibilidades y sus CdI se utilizó la misma metodología seguida en Soza-Amigo et al. (2018), cuyos pasos se resumen como: 1) seleccionar aquellos coeficientes técnicos mayores e iguales a 0.05 (a ij ≥ 0.05); 2) fijar como límite tolerable un valor para p= 1% (p es el porcentaje máximo de variación permitido sobre la producción); 3) utilizar la ecuación (1) a fin de calcular la variación de los coeficientes técnicos; 4) para separar aquellas etapas productivas más sensibles, se eligen las que tienen rij ≤ 15 -esto es, si se quiere aumentar la producción del sector i en 1% (p= 1%), el cambio en la etapa productiva (valor de aij) debe ser menor o igual a 15 por ciento-.

Donde rij indica cuál es la variación del coeficiente técnico aij en porcentaje, que no provoca cambios superiores a p= 1% en la producción del sector i; aij es xij /Xj, con aij ∈A; A es la matriz de coeficientes técnicos; xij corresponde a los insumos del sector i demandados por el sector j; Xj es la producción del sector j; zij es el elemento de la matriz inversa de Leontief [(I - A)-1], e I es la matriz unitaria.

Con el fin de analizar las causas que provocan el cambio que impulsa una nueva estructura, se trabaja con el modelo de Leontief, el cual permite estimar la variación que se origina en la producción por factores como: el crecimiento de la demanda final, la estructura de la demanda final o un cambio tecnológico.

lo que se puede reescribir como:

Donde (1) y (0) hacen alusión al periodo inicial (0) y final (1); x es la producción y corresponde a la demanda final, y r es la tasa media de crecimiento del total de la demanda final.

De esta forma, el primer término de la ecuación (3) hace referencia al cambio originado por un crecimiento en la economía; el segundo, a una modificación estructural en la demanda final motivado por ese crecimiento, y el tercero recoge las transformaciones que se dan en la economía desde la perspectiva de un cambio en la tecnología.

Adicionalmente, se revisó el trabajo de Rueda-Cantuche (2006), el cual sostiene que para saber cómo se relacionan los cambios en la producción con el valor agregado (VA) se deben evaluar: los efectos internos (diferencias en procesos tecnológicos, composición de la demanda final interna y contribución de la demanda final interna respecto a la demanda total); los factores externos (diferencias en las exportaciones y las importaciones), y la productividad laboral. Para ello, toma como base la propuesta de Skolka (1984 y 1989), que utiliza las TIO totales y domésticas, más información sobre el empleo, también obtenida de la OCDE (2020).

El planteamiento de Skolka se resume en las siguientes ecuaciones (4), (5) y (6):

La ecuación (4) indica que la diferencia en la producción se explica por cambios tecnológicos y variaciones en la demanda final, mientras que la ecuación (5) establece que la variación del VA está dada por la variación en av(j) , la proporción del VA respecto del valor sectorial de la producción ponderada por el nivel de producción (xj) más las diferencias en la producción (ecuación [4]) ponderadas por la proporción del VA en la producción. La ecuación (6) hace referencia al cambio en el empleo provocado por variaciones en la productividad del empleo sectorial [al(j)] y por modificaciones en el VA (ecuación [5]).

A fin de observar la evolución de los CdI en términos de incremento/ disminución y fortalecimiento/debilitamiento, se recurre a la formulación de Soza-Amigo y Ramos (2020), propuesta que pondera el peso de cada actividad por la intensidad global de cada matriz, lo que resulta en un orden jerárquico según la importancia de cada elasticidad; además, al considerar unas ponderación y dispersión de variados efectos, vincula adecuadamente las interrelaciones de oferta y demanda que se dan entre cada actividad y el resto del sistema productivo. En este contexto, para detectar los CdI, se siguen los pasos de la primera etapa, y se establece como filtro un valor de p= 1% y la condición de que las elasticidades resultantes deben ser menores o iguales a la media de cada matriz resultante. Esto último se resume en: 1) determinar las sensibilidades totales con la ecuación (7); 2) para las sensibilidades indirectas globales se utiliza la ecuación (8), y 3) para identificar las sensibilidades sobre el resto del sistema productivo vinculado con los efectos inmediatos de una actividad, se emplea la ecuación (9).

Donde rij

(p) indica el valor en porcentaje sujeto al porcentaje de

producción p fijado para la condición establecida;

mij es el elemento de la matriz

producto multiplicador obtenido a partir de la intensidad de la matriz inversa de

Leontief ({mij}

=MPMb =

1/Vb*Bi.*B.J;

con B = (I - A)-1);

Vb es igual a

En resumen, la metodología consta de tres partes. La primera utiliza información proveniente de la OCDE (2020) para identificar las fluctuaciones que ocurren en los CdI. La siguiente analiza la causa de éstos mediante la técnica tradicional de Leontief (1963) y de Skolka (1984 y 1989). Con el uso de las técnicas de la segunda etapa, se focalizó el análisis en los aspectos internos y externos que explicarían los cambios. Éste se realiza año a año para medir las fluctuaciones, las cuales, una vez determinadas al obtener los años en que fluctuaron los CdI (etapa uno) y las causas de ello, se vuelven a analizar para los años identificados en la primera etapa mediante las relaciones de los CdI con la técnica de Soza-Amigo y Ramos (2020). Esto tiene el fin de distinguir la forma en que se relacionaban los distintos CdI (efectos totales, directos, indirectos globales o indirectos al resto del sistema económico) y las ecuaciones que ayudaron a establecer la presencia de un posible efecto hollowing-out en el sector industrial.

II. Resultados

Los resultados han sido divididos en cuatro partes, presentadas de acuerdo con la metodología y la importancia en que se han abordado en el texto.

1. Campos de influencia

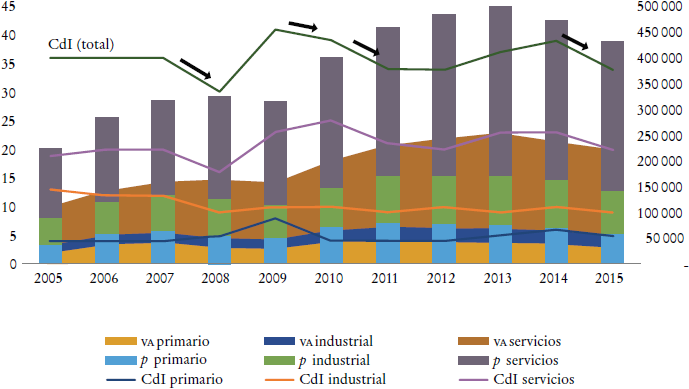

En relación con los cambios en los CdI, la Gráfica 1 resume, de acuerdo con el tipo de actividad (primaria, industria manufacturera y servicios) para el periodo 2005-2015, por un lado, cómo variaron los CdI (eje izquierdo y en líneas) y, por otra parte, la variación en millones de dólares del valor bruto de la producción (VBP) y el VA; el primero a la derecha y en barras acumuladas, y el segundo también en ese eje, pero como área acumulada.

a El eje izquierdo muestra los CdI (líneas) y el eje derecho en barras el VBP y en área el VA. Además, la sigla VA indica que se refiere al valor agregado, la p al VBP, y CdI a los campos de influencia del sector primario, industrial y de servicios, respectivamente en cada uno.

Fuente: elaboración propia con base en datos de la OCDE (2020).

Gráfica 1 Evolución de los VA, VBP (p) y CdI, según tipo de actividad a

En la Gráfica 1 se detectan cuatro episodios donde los CdI disminuyeron: 1) de 2007 a 2008 (de 36 a 30); 2) de 2009 a 2010 (de 41 a 39); 3) de 2010 a 2011 (de 39 a 34), y 4) de 2014 a 2015 (de 39 a 34). Llama la atención lo disímil de estas cuatro reducciones; por ejemplo, si bien la primera baja es considerable, su recuperación para 2009 es la más importante, pues se forman 11 nuevos CdI. Es decir, de 2007 a 2008 se manifestó una pérdida de seis interacciones, pero de 2008 a 2009 fueron 11 las sensibilidades detectadas; esto es, hubo más relaciones ganadas que las perdidas, lo que deja un saldo neto entre 2007 y 2009 de cinco nuevas sensibilidades significativas. De igual forma, se observó que en el proceso de pérdida de CdI las relaciones en el sector primario aumentaron, mientras que en el sector industrial y el de servicios disminuyeron (en tres y cuatro, respectivamente). Es decir, este primer cambio se podría asociar con un posible efecto hollowing-out, por la pérdida de sensibilidades en la industria y los servicios, lo cual podría ser motivado por un incremento en las exportaciones del sector primario, que a su vez no logró compensar estas reducciones con sus aumentos.

La reducción observada en el segundo cambio (2009-2010) fue la más moderada (sólo dos sensibilidades); sin embargo, la situación respecto al caso anterior prácticamente se invierte: ahora la baja se da en el sector primario (cuatro menos), en el sector industrial no se observan cambios y en el de servicios se da un aumento de dos, sin presentar una recuperación neta para 2012. No obstante, ésta se vislumbra en 2014, desde cuando se inicia otra baja.

Al analizar la tercera disminución (2010-2011), nuevamente se observó una situación diferente: el sector primario mantuvo sus relaciones -no como en los casos previos, en que primero aumentaron y luego disminuyeron-, mientras que en el industrial sólo se mostró una pérdida, siendo la mayor la detectada en el sector servicios (4). Esto da una idea de que la economía chilena no logra sensibilizar al sector servicios; en tal sentido, de manifestarse un aumento de los CdI en éste, tal incremento puede asociarse a un mayor desarrollo del entramado productivo, característica de las economías más desarrolladas (Soza-Amigo et al., 2018). Además, aparentemente este cambio, más que obedecer a una situación ocurrida entre 2010 y 2011, viene de una falta de recuperación desde la crisis financiera global de 2009, lo que implicaría un efecto de más largo plazo. Adicionalmente, por la baja de relaciones en el sector industrial y el de servicios, este cambio también se podría considerar como la presencia de un efecto hollowing-out.

La Gráfica 1 muestra para la última reducción de CdI (2014-2015) que los tres tipos de actividades disminuyeron. Así, tanto el sector primario como el industrial bajaron uno, y el sector servicios se manifestó como el más afectado con una baja de tres (de 23 a 20); de esta manera se muestra nuevamente un retroceso global, al no lograr un repunte desde 2010, cuando alcanzó un máximo de 25 relaciones.

Además de lo anterior, en la Gráfica 1 también se observa que, en general, durante el periodo 2005-2015 en los tres sectores hay pocos cambios. Por un lado, se advirtió un incipiente aumento de los CdI en el sector primario, que en 2005 tenía cuatro sensibilidades y terminó en 2015 con cinco, y pasó por un valor máximo de ocho en 2009, una disminución de los CdI en el sector industrial de 13 en 2005 a nueve en 2015, y un leve aumento en los servicios de 19 en 2005 a 20 en 2015, con un máximo de 25 en 2010.

Un hecho notable en los cambios detectados (Gráfica 1) es la relación entre la disminución de los CdI y la variación en la producción y el VA (eje de la derecha en barras y en áreas, respectivamente); como se puede apreciar, los tres primeros cambios se dan cuando existe un aumento en el VBP, mientras que en el último ocurre lo contrario; además, se observó -luego de revisar las distintas TIO- que las exportaciones siguen el mismo sentido que el VBP y el VA, lo cual sugiere que estas fluctuaciones estarían relacionadas con un aumento en la producción primaria y puede ser indicativo de una causa externa, debido a la importancia que tiene la actividad minera en Chile y en especial sus exportaciones, aspecto que también puede deberse a la burbuja especulativa del precio del cobre que se inicia en esa época. Adicionalmente, se observó que para el episodio 1, si bien el aumento en el VBP global fue moderado (2.77%), con incrementos en el sector industrial (2.39%) y en los servicios (9.38%), pero con una baja significativa en el sector primario (15.29%), dicho retroceso fue mayor en el VA (23.15%), lo que da una señal de la importancia de las mercancías para esta economía. Por otra parte, en los cambios 2 y 3, puede apreciarse la importante relación entre los incrementos de la producción y el VA, en especial, en el sector primario, donde se detectaron las mayores variaciones. El último cambio, en el que la producción baja en 8.79%, se explica por la disminución que ocurrió en los sectores primarios en términos de producción y el VA (16.39 y 19.78%, respectivamente), lo que refleja la importancia de los productos extractivos en esta economía.

2. Composición de la estructura económica

Una vez detectadas las variaciones anteriores, se procedió a revisar la composición de dichos cambios a partir del modelo simplificado de Leontief (Cuadro 2A a 5A en el Apéndice). En general, para el primer cambio (2007-2008) se observó que la variación en el VBP fue de 2.52%. Este incremento se debió a condiciones del crecimiento global de la economía motivado por cambios en la demanda final (50.62%), en especial en los sectores servicios e industria, que mostraron un aumento de 9.16 y 2.11%, respectivamente, y no lograron compensar la baja que se dio en el sector primario (15.62%). De esta forma, en conjunto no pueden remplazar los efectos negativos que se originan por cambios en la estructura de la demanda final (48.84%) y tecnológicos (0.54%); en tal sentido, el único cambio positivo a nivel tecnológico se dio en el sector extractivo (primario).

Después se analizó con qué causas se asocian los cambios y cómo éstos repercuten en la composición del VA, para ello se recurrió a la técnica de descomposición que presentó Skolka en 1989 y 1984 (véanse los resultados en el Cuadro 6A del Apéndice). En tal sentido, se asumió que el mercado, debido a su nivel de eficiencia, responde de manera rápida a los distintos cambios que se presentan. Una interpretación puede ser que las políticas correctivas por parte de la autoridad económica se aplican a la brevedad y tienen prontos impactos. Además, los cambios que se den en el VA según tal técnica estarán en función de diferencias en los procesos tecnológicos (uso de insumos intermedios o insumos para la elaboración del producto), y, por participación en el VA, también pueden deberse a causas que se originan en la demanda interna o a diferencias en las exportaciones, es decir, como una divergencia en la relación entre las exportaciones (lo que se exportó entre un año y otro) y el resto de la demanda final, o bien, como una variación en la participación de las exportaciones en la demanda final. A modo de resumen, la técnica se divide en la suma de dos macroefectos totales -los internos y los externos-, cuyas sumas explican los cambios. El efecto interno se compone de diferencias en los procesos tecnológicos, en la demanda interna y en la contribución que los componentes internos de ésta tienen en la demanda final total (diferencias en la demanda interna). Por su parte, el componente externo considera las diferencias en las causas que explican las exportaciones y en la dependencia que tiene la economía respecto del mundo por medio de sus importaciones, las que pueden tener como destino una contribución al proceso productivo (insumos intermedios), o bien, ser un factor a considerar en la demanda final (exportaciones netas).

Para el primer cambio, se observó un incremento en el VA de 2.77% (Cuadro 6A en Apéndice, años 2007/2008). Éste fue explicado en 48.53% por razones internas. En tal sentido, si se divide la demanda final en los componentes internos y externos, se observará que la responsable de este cambio fue la demanda interna (prácticamente 100%), lo que deja muy poco espacio para diferencias tecnológicas por el consumo de insumos intermedios más la participación en el VA (efecto positivo de 720 millones de dólares estadunidenses) en comparación con el efecto negativo de la demanda interna (614 millones de dólares). Por otra parte, la causa externa (51.47%) se asoció en su gran mayoría con el peso de las exportaciones sobre la demanda final total más la composición de bienes y servicios exportados -95 305 millones de dólares (efecto positivo)-, lo cual anula las diferencias que se dieron por la contribución de las exportaciones a las diferencias en la demanda final total -16 178 millones de dólares (efecto negativo)-, o las que se dieron por la dependencia importadora en insumos intermedios o en la demanda final -1 364 millones de dólares (efecto negativo)-. Por último, respecto al empleo, el diferencial positivo de 185 000 puestos de trabajo, es decir, un incremento de 2.93%, se debió a factores externos (51.36%) que fueron ligeramente superiores a los internos (48.64%). En tal sentido, el empleo en Chile para ese momento se subordinó más a la dependencia de sus exportaciones que a los cambios en la dependencia importadora de bienes y servicios destinados a la demanda final.

En lo que respecta al resto de cambios (2009-2010, 2010-2011 y 2014-2015), en general, tanto el modelo simplificado de Leontief como el de Skolka mostraron similares resultados. Las diferencias, para el modelo de Leontief, se encontraron en las modificaciones ligadas a tecnología: el primer cambio (2009-2010) sólo fue negativo en el sector industrial, el segundo (2010-2011) sólo en el sector servicios, y el último (2014-2015) fue negativo en ambos; el resto mantuvo la tendencia de sus efectos. En el caso de la propuesta de Skolka, las diferencias se encuentran en las exportaciones cuyos efectos se van intercambiando; el resto de los elementos, en general, se mantiene. La contribución de las exportaciones a la diferencia en la demanda final deja muy poco margen a las diferencias en la dependencia importadora, lo que demostró lo vulnerable que es la economía chilena a las exportaciones; por otra parte, el empleo depende tanto del peso de las exportaciones como de la contribución de la demanda final doméstica en la demanda final total.

3. CdI de cada actividad en función de las elasticidades

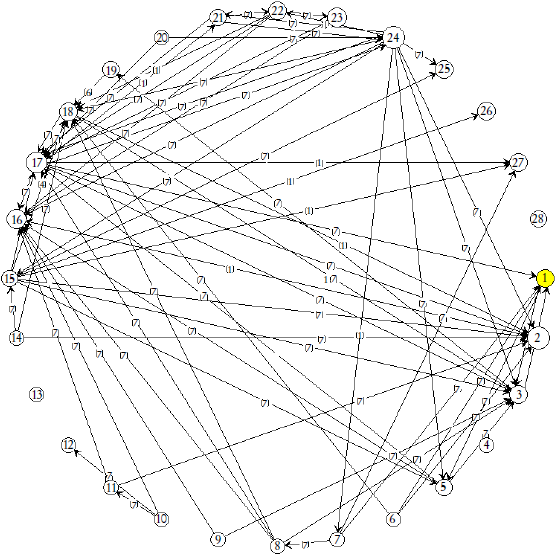

En el siguiente paso se identificaron los CdI de cada actividad en función de las elasticidades que presenta cada etapa productiva, incluyendo como novedad el tipo de interacción presentada. Con tal propuesta se espera comprobar la reducción y el debilitamiento de las relaciones en los sectores industrial y servicios. En el Cuadro 7A (véase Apéndice) se presentan estos resultados en los años cuando se detectaron los cambios en los CdI en la primera etapa y cuando han sido excluidas las relaciones de autoconsumo. El orden de las 28 actividades sigue el sentido del reloj y éstas inician en el sector 1 (destacado en otro color y a la altura de las tres en un reloj analógico); el tamaño del círculo hace referencia al VA; por otra parte, el sentido de la flecha indica, por ejemplo, si va del sector i-ésimo al j-ésimo, esto es, que para que el sector i-ésimo aumente su producción en 1% necesita que algunas de las relaciones de las etapas productivas del sector j-ésimo cambien en al menos un valor menor o igual a la media de todas las elasticidades detectadas para ese año.

Por otra parte, el número que aparece entre paréntesis y en medio de cada arco señala los tipos de relaciones que existen entre las ramas: 1 es una relación en que no se excluyen efectos (efecto total; directa, indirecta global e indirecta hacia el resto del sistema económico); 2 equivale a una relación sólo indirecta hacia el resto del sistema económico incluyendo las propias (indirectas globales, es decir, se marginan las directas); 3 se usa para relaciones indirectas hacia el resto del sistema (se excluyen las directas e indirectas propias); 4 es el efecto total y la relación indirecta global (1 y 2); 5 es total e indirecta hacia el resto del sistema (1 y 3); 6 corresponde a las relaciones indirecta global e indirecta hacia el resto del sistema (2 y 3), y 7 es total, indirecta global e indirecta hacia el resto del sistema.

Finalmente, es necesario indicar que los números que aparecen al lado de cada año en el título de los respectivos grafos hacen referencia al número total de CdI formados según el tipo de relación que manifestaron. El primero se refiere a efectos totales; el segundo, a indirectos globales, y el tercero, a indirectos sobre el resto del sistema económico. Con ello la diferencia entre el primero y el segundo números hará referencia a la pérdidas de relaciones directas, y la diferencia entre el segundo y el tercero, a la pérdidas de relaciones indirectas que la actividad genera sobre la propia actividad, dejando así sólo las relaciones indirectas hacia el resto del sistema económico que se generan indirectamente por éste.

De acuerdo con lo anterior, el tamaño del círculo se asocia con el VA de la actividad, y a su vez el sentido de las flechas, con su relación de compra y venta en términos de sensibilidad con las otras actividades, a lo que se agrega el número en el centro del trazo, el cual indica la forma en que repercute la actividad en el sistema. Una actividad será importante en la medida en que tenga más valor agregado -si se asume que éste es distribuido adecuadamente, o al menos, en términos proporcionales entre el excedente bruto de explotación (utilidades), salarios e impuestos-, logre recibir y expulsar más flechas (lo que acusa una interrelación mayor) y presente un alto número en el centro. Este último indica que presentará variados tipos de impactos (directos, indirectos globales e indirectos en el resto del sistema económico).

Al comparar para un mismo año los primeros resultados (etapa 1) con este enfoque (etapa 3), se observaron diferencias en dos sentidos: por un lado, en un incremento importante de las relaciones y, por otro, en la evolución de los CdI. Mientras que con el primer enfoque en términos netos los CdI disminuyeron con esta nueva metodología, ocurre en dos instancias lo contrario, a lo que se suma el paso de relaciones del sector primario al industrial y al de servicios, y desde el industrial al de servicios.

Las diferencias detectadas se deben a la identificación de CdI, que para esta ocasión se establecen a partir de otros parámetros, como la presencia de un principio de jerarquización y un filtro distinto, entre otros. De igual manera, debemos recordar que los cambios que analizaremos nacen de las circunstancias detectadas en otras investigaciones con diferentes metodologías (Soza-Amigo y Aroca, 2018; Soza-Amigo et al., 2018). En tal sentido, en esta ocasión se revisan dichos cambios con una mirada diferente y con más antecedentes, lo que permite centrar el análisis donde se observó una evolución semejante en términos del retroceso en el total de los CdI.

Al focalizar el análisis en las actividades con mayor VA se observó (con base en los grafos resultantes) que, en general, existe una relación positiva entre VA y CdI, esto es, mientras mayor VA haya en torno a una actividad, más CdI se forman; en especial, en los sectores vinculados con los servicios (sectores 15 a 28), los cuales, si bien no presentan el mayor VA (sector 2, minería), sí muestran importantes evoluciones en sus CdI, particularmente en el sector industrial y el de servicios. Para corroborar esto último se hace uso del índice de correlación de Pearson y se toman los resultados totales de 2007, 2008, 2009, 2010, 2011, 2014 y 2015, que son los correspondientes a los años de los grafos mostrados en el Cuadro 7A en el Apéndice. Debido a que la magnitud del número de CdI es bastante reducida respecto del de los VA, a ambos grupos se les aplican logaritmos naturales con el fin de controlar la asimetría y obtener resultados que se distribuyan normalmente, presenten una varianza constante y se estabilicen las variaciones al calcular las desviaciones estándar. El resultado del índice Pearson (R2 = 0.636 con un p-valor = 0.000**) señala que efectivamente existe una buena correlación entre el número de CdI que emana de una actividad y su va, y que tal relación sería altamente significativa en el nivel de 1% de significancia bilateral (p-valor = 0.01).

Una tercera observación que resalta es que en las variaciones en los CdI, en esta oportunidad -tras medir los cambios de 2007-2008 y 2010-2011- se detectó un incremento. Sin embargo, en los cambios de 2009-2010 y 2014-2015 éstos bajan, lo que nos indica que existieron al menos dos cambios reales (medidos de distinta forma) que acusan, para la economía chilena, el fenómeno de hollowing-out, esto es, una disminución de relaciones o CdI en el sector industrial y el de servicios.

En relación con el párrafo anterior, se observó además que en ambos casos disminuyeron los CdI asociados con el sector 2: la minería desempeñó un papel importante en ambos sucesos, no sólo por su aporte en términos de VA, sino también por las relaciones totales que se forman a partir de ella. Por ejemplo, en el primer cambio disminuyeron en 2 las relaciones totales, siendo ésta la mayor baja detectada, y los sectores afectados fueron el 7 (productos químicos y farmacéuticos) y el 12 (fabricación de computadores, electrónicos y productos ópticos; equipo electrónico; maquinarias y equipamientos no especificados). Por su parte, en el cambio de 2014-2015, si bien se observó un efecto neto nulo para la minería, hubo aspectos que resultan interesantes: se incrementaron las relaciones totales con el sector 9 (otros productos minerales no metálicos) y bajaron en el 11 (fabricación de productos metálicos sin incluir maquinarias y equipos), ambos sectores muy ligados a la actividad minera.

En otro ámbito, el resto de los sectores que han mostrado variaciones negativas son el 8 (productos de goma y plástico) y el 17 (comercio y reparación de vehículos a motor) en 2009-2010; el 5 (madera y productos de papel), el 7 (productos químicos y farmacéuticos), el 16 (construcción), el 17, el 18 (transporte y almacenaje), el 21 (telecomunicaciones e información), el 23 (actividades inmobiliarias), el 24 (otros servicios empresariales) y el 27 (salud y trabajos sociales) en 2014-2015. Como se puede observar, corresponden, en general, a sectores asociados con servicios y, si bien muestran un aporte importante al VA, no es tan significativo como el de la minería, lo que resta algo de importancia al cambio en el número total de CdI.

4. Los tipos de relaciones y los cambios en los CdI

El paso siguiente fue incursionar en las causas que dieron origen a los cambios de los CdI en 2009-2010 y 2014-2015, en los cuales, como se ha observado según el trabajo de Soza-Amigo et al. (2018) y lo detectado ahora, es donde se ha producido una disminución de los CdI. Para tal efecto y por su importancia se revisó el sector minería, con base en el tipo de interacciones que se forman a partir de los distintos CdI, ya que este último sector es uno de los causantes de estas modificaciones.

En cuanto a los tipos de relaciones, la técnica utilizada distingue tres (véase Cuadro 7A), las cuales a su vez se pueden combinar; la idea de identificar el tipo de relación tiene que ver con lo importante que resulta ser una actividad para el resto del sistema y, paralelamente, con su debilitamiento. Con ello se logra aislar las relaciones directas, dando así espacio al análisis de las interacciones que tiene una actividad en el resto del sistema económico a partir de sus repercusiones indirectas; esto es, se revisa la disminución de los CdI y simultáneamente la fuerza de cohesión e impacto que presenta la actividad.

Respecto de 2009, se observó para la economía una baja paulatina de las relaciones a medida que se iban quitando restricciones. Esto nos indica que algunas actividades no eran importantes en los tres ámbitos. En general, se detectó que las actividades asociadas con el sector servicios son las que van ganando o perdiendo relevancia a medida que se eliminan los tipos de interacciones. Por otra parte, se identificó que las actividades con mayor VA son importantes en los tres ámbitos, en especial, la minería.

En 2010 la situación no fue muy distinta, pues se presenciaron prácticamente los mismos tipos de relaciones, con la excepción de un incremento en las relaciones indirectas hacia el resto del sistema económico en sectores de bajo VA.

En lo tocante al cambio de 2009-2010, se observó una baja en general en los tres tipos de relaciones. En el caso puntual de la minería, cuando se analizaron las repercusiones “indirectas globales” e “indirectas al resto del sistema”, se observó una baja en las ramas 7 y 12; esto es, las tres actividades repercuten simultáneamente entre ellas en los tres ámbitos. En otras palabras, si se desea un incremento en la producción minera -en este caso de 1% de su producción-, se deben fortalecer las relaciones o las posibles sensibilidades que se mantienen con las otras dos actividades (7 y 12); sin éstas, a la minería se le dificulta incrementar su producción, y lo mismo ocurriría en un sentido inverso.

La situación de 2014 es menos marcada que la de 2009. La baja de las relaciones fue menos acentuada hacia el paso de las repercusiones “indirectas globales” e “indirectas hacia el resto del sistema”. Sin embargo, en esta última se produjo un incremento: se detectó que la actividad 3 (productos alimenticios, bebidas y tabaco) fue la que sumó relevancia, es decir, sus repercusiones hacia el resto del sistema económico fueron más importantes que las indirectas globales o directas, que es la diferencia que se obtiene de éstas con las totales.

Para el cambio de 2014-2015, las bajas y las variaciones fueron en todos los tipos de relaciones, pero éstas se acentuaron en minería. Así, vemos que en los tipos de relaciones totales hubo un aumento en el sector 9 (otros minerales no metálicos) y una baja en el 11 (fabricación de productos metálicos sin incluir maquinarias y equipos). Es decir, para incrementar la producción en 1% en la minería, se debe aumentar su relación con el sector 9, pero, por otra parte, se pierde una posibilidad al dejar de ser sensible a lo que ocurra con el sector 11. Al revisar las sensibilidades “indirectas globales” (las totales menos las directas), se observaron cuatro cambios: un aumento en los sectores 9 y 18 (transporte y almacenaje) y una disminución en las ramas 11 y 17 (comercio y reparación de vehículos a motor), esto es, las que pierden sensibilidades indican que sus repercusiones son más bien directas, y las que ganan, que su influencia es indirecta global. Finalmente, al revisar sólo las sensibilidades emanadas de la minería hacia el resto del sistema (menos las directas y las indirectas propias de la actividad), los resultados son idénticos a los anteriores: estas últimas cuatro actividades son relevantes en un sentido indirecto.

En resumen, con base en esta última técnica, lo que se observa no es sólo un cambio en los CdI ligados a la minería, sino también la presencia de una reducción en los CdI en el sector industrial y el de servicios, a lo que se suma un debilitamiento en las relaciones intersectoriales de estos últimos. Estos aspectos se han medido mediante la separación de los tipos de relaciones entre las actividades.

5. CdI y el precio del cobre

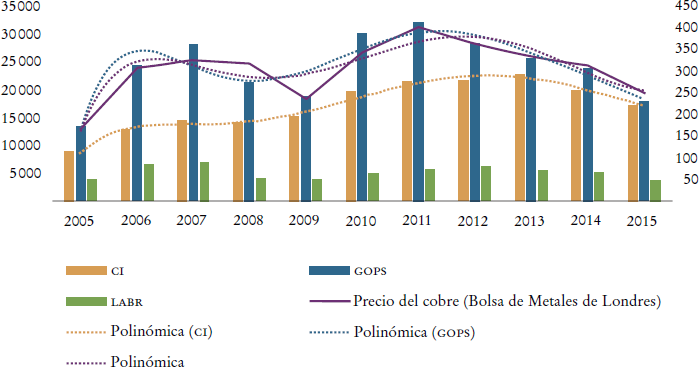

Una vez identificado lo anterior, nos preguntamos ¿qué puede estar motivando esto?, ¿es la producción del cobre o sus rentas la causa de estos cambios? Para responder se tomarán los siguientes antecedentes: 1) la evolución en la producción del cobre y su precio nominal desde 1995 hasta 2015 (Gráfica 2), y 2) las variaciones en los consumos intermedios (CI), el VA, el excedente bruto de explotación (GOPS), los salarios que se pagan en minería (LABR) y la relación de éstos con la producción y el precio del cobre de 2005 a 2015 (Gráfica 3).

a Precio del cobre en eje izquierdo y su producción en miles de toneladas en eje derecho.

Fuente: elaboración propia con base en datos de la Comisión Chilena del Cobre (Cochilco).

Gráfica 2 Evolución de la producción del cobre y su precio nominal a

Fuente: elaboración propia con base en OCDE (2020) y datos de la Cochilco.

Gráfica 3 Evolución de CI, GOPS y LABR en el cobre en comparación con su producción y precio

El eje vertical izquierdo de la Gráfica 2 muestra el valor nominal del precio del cobre en centavos de dólar, y el de la derecha, la producción de éste en miles de toneladas desde 1995 hasta 2015. Se destacan dos fenómenos en la producción del cobre y su precio: uno entre 1995 y 2004 y otro entre 2004 y 2015. Para el primero, su producción es ascendente desde 1995 hasta 2004 y su precio es más bien relativamente constante durante ese periodo. En el segundo, desde 2004 hasta 2015 la situación se invierte; ahora la producción es más bien constante año con año y su precio fluctúa. Tales situaciones indican que el aporte del cobre al VBP para el primer ciclo está más justificado por un incremento en la extracción del mineral que por uno en el valor en su precio, mientras que para el segundo ciclo el aporte del cobre al VBP obedecería más a los cambios en el precio del cobre, esto porque su producción es más bien constante durante estos años.

En relación con los cambios particulares en 2008-2009 y 2014-2015, se observa en ambos casos una baja importante en el precio del cobre: su VBP se ve afectado por razones vinculadas con su precio más que con un cambio en su extracción. Tales hechos hacen suponer -en primera instancia- que no existió un cambio tecnológico que pudiese motivar una transformación estructural a partir de las funciones de producción propias del cobre.

Con el fin de complementar lo anterior se recurre a la Gráfica 3. El eje izquierdo muestra en millones de dólares el monto de los CI, GOPS y LABR, cuyos valores se resumen en las barras, y las líneas punteadas muestran las polinómicas de las tendencias para los CI, GOPS y precio del cobre, el cual a su vez se presenta en la línea continua. El eje derecho muestra los centavos de dólar.

La Gráfica 3 muestra que existen para los dos cambios (2008-2009 y 2014-2015) diferencias importantes. En el primero y recordando que la extracción de cobre prácticamente se ha mantenido constante desde 2004 (Gráfica 2) se ve que, mientras se da un aumento en el precio del cobre, esta bonanza se refleja en un fuerte incremento en los GOPS; sin embargo, esta condición no se ve expresada en la misma proporción en los CI, y es bastante menor en el cambio de los salarios, los que permanecen prácticamente invariables. En el segundo cambio, a diferencia del primero, se observó una baja en el precio del cobre y una reducción en los CI, GOPS y salarios, todos proporcionales a la baja que experimentó el precio del cobre; es decir, los cambios que se presentaron repercuten de distinta manera en la economía. Estos antecedentes hacen cuestionarse si tales variables afectan a las relaciones productivas, o bien, se modifican los coeficientes técnicos producto de dichas variaciones, no sólo en minería, sino también en el sector industrial y de servicios. Por lo antes expuesto, creemos que esto se debiese explicar con un modelo de oferta y no sólo de demanda, como se ha venido desarrollando, por lo que para entender estos últimos cambios se recurre a la expresión 10, la cual descompone el VA según se afecte al mismo.

De acuerdo con la expresión (10), las variables con sombrero hacen referencia a un vector que se ha diagonalizado; v corresponde a los coeficientes del VA (Vj /VBPj); L= (I - A)-1; y representa la demanda final, y los subíndices 1 y 0 hacen referencia a los años final e inicial, respectivamente. Con ello, la primera parte de la expresión (10) hace referencia al cambio de los coeficientes directos del VA; la segunda muestra la variación en el VA sectorial generado por cambios tecnológicos que modificaron las funciones de producción y demanda final en cada año, y el tercer componente representa cómo la variación de la demanda final afecta al VA (Dietzenbacher y Los, 1998).

Mediante matrices domésticas, en los Cuadros 8A y 9A en el Apéndice se resumen los principales resultados de esta formulación. Así se puede observar en el Cuadro 8A el cambio de 2009-2010 y en el Cuadro 9A el de 2014-2015.

Con base en el Cuadro 8A, se observa que el VA creció en 21.08%. Este cambio se explica por un efecto positivo de 98.14% en la demanda final, 4.27% por razones tecnológicas y un efecto negativo de 2.40% en cambios de la estructura de los coeficientes del VA.

Para el sector primario, su crecimiento de 32.10% se debió a un efecto positivo de 75.06% en la demanda final: por 7.93% en cambios en la tecnología y por 17.01% en cambios en los coeficientes del VA. El crecimiento del VA en el sector industrial fue de 17.10%, producto del cambio en la demanda final (efecto positivo de 112.79%) y de una casi mínima variación, aunque positiva, en los coeficientes de VA (0.76%); pero éstos se ven reducidos por el efecto negativo de 13.55% en el cambio de la tecnología. Es decir, se generó un cambio en las estructuras productivas internas que limitó el crecimiento del VA, el cual, sin embargo, fue compensado por el importante cambio dado en la demanda final. Por su parte, el VA del sector servicios creció en 18.25%, y así presentó un cambio importante en la demanda final (108.71%) y uno positivo de 4.91% en tecnología; sin embargo, estos aumentos se vieron disminuidos por el efecto negativo de 13.63% en la estructura de los coeficientes del VA. La información del conjunto plantea que efectivamente existió un efecto hollowing-out en el sector industrial, al menos durante el cambio de 2009-2010, puesto que se limitó el crecimiento debido al cambio tecnológico, aspecto que también se evidenció con la variación de los CdI.

Desde otra perspectiva, el efecto total en los cambios en los coeficientes del VA fue negativo y se explica por los efectos positivos de 40.67 y 0.49% en los sectores primario e industrial, que no logran compensar el efecto negativo de 58.84% en el sector servicios. El cambio tecnológico fue positivo y se explicó por el sector extractivo y el de servicios (38.74 y 43.31%, respectivamente), los cuales fueron superiores al efecto negativo del sector industrial (17.95%). Por último, el cambio en la demanda final resultó positivo y fue el que más influyó en este proceso. Esto se debió a que en los tres sectores contribuyó positivamente (24.86, 10.13 y 65.01%), aunque se reconoce que el sector industrial, si bien positivo, tiene un valor bajo y menor que el negativo en el cambio tecnológico.

En el cambio de 2014-2015, el VA se redujo en 6.98%, lo que se explica por un efecto negativo de 35.29% en la estructura de los coeficientes del VA, que reducen los efectos positivos de 26.21 y 109.08% en tecnología y demanda final.

Por otra parte, el Cuadro 9A muestra que el sector primario disminuyó su VA en 24.65%, lo que se explica por cambios negativos en las tres partes que forman la ecuación (10) (18.78, 4.12 y 77.11%, respectivamente). Esto es, la baja en el VA se originó en su gran mayoría por cambios en la demanda final, lo que coincide con la baja que experimentó el precio del cobre. El sector industrial, si bien disminuyó, su valor fue bajo (0.83%) y logró ser compensado por el efecto positivo en los coeficientes del VA, que prácticamente anulan los efectos negativos de los cambios en la demanda final y el cambio tecnológico. Este último, si bien fue negativo, su valor es bajo, esto es, aun cuando hay cambios en la estructura interna, éstos son menores. Respecto al sector servicios, si bien mostró un retroceso en el VA de 4.58%, motivado por la demanda final (118.44%) y por el cambio tecnológico (44.73%), se ve compensado por el efecto positivo de los componentes del VA (63.17%); esto es, si bien el sector creció en su VA producto del cambio en su estructura, este incremento no logró compensar el efecto negativo de los otros dos componentes.

La variación en los coeficientes del VA se explicó por un efecto negativo de 17.32, 25.59 y 57.09% en los sectores primario, industrial y de servicios, respectivamente. El cambio tecnológico, por su parte, mostró un efecto negativo en los tres sectores (7.83, 8.89 y 52.98%, respectivamente). Es decir, se evidenció una alteración en la estructura tecnológica motivada en su mayoría por el sector servicios. Finalmente, el cambio en la demanda final, si bien también fue negativo en los tres sectores, fue a su vez más homogéneo.

En resumen, al comparar la variación que se dio en el VA, en respuesta a un cambio tecnológico entre 2009-2010, con el de 2014-2015, se observó que la variación fue negativa y mayor en el sector industrial de 2009 a 2010. El sector industrial fue el único que en esa oportunidad perdió estructura tecnológica. Sin embargo, en el cambio de 2014-2015 el fenómeno, si bien es menor en el sector industrial, es más acentuado en el conjunto de la economía: en los tres sectores se evidenció un retroceso tecnológico. En síntesis, en el cambio de 2009-2010 hay indicios de un efecto hollowing-out en el sector industrial, y en la segunda variación este fenómeno se repetiría en este último sector y en el de servicios.

III. Discusión

Los resultados ponen en relieve la importancia de la minería para el desarrollo de Chile en términos de los campos de influencia. No obstante, las alteraciones en el precio del cobre (véanse Gráficas 2 y 3) también podrían explicar la evolución del VA y con ello las variaciones de los CdI observadas en la Gráfica 1. La baja del VA entre 2007 y 2008 y su brusca alza entre 2009 y 2010 podrían no haberse dado por el aumento en la producción, sino porque subió el precio del cobre y con ello su producción en términos nominales.

El análisis de las actividades con mayor VA demostró que existe una correlación positiva entre el VA y los CdI: mientras mayor sea el VA en torno a una actividad, más CdI se formarán, especialmente en los sectores vinculados con los servicios (sectores 15 a 28, Cuadro 1A del Apéndice), los cuales, si bien no presentan el mayor VA (sector 2, minería), sí muestran importantes evoluciones en sus CdI. Este resultado no sorprende, pues en tal sector se encuentra el mayor número de pymes (pequeñas y medianas empresas), es decir, es el mercado de menor concentración económica en Chile. Mientras más nos acerquemos al ideal de una competencia perfecta, más sirve el eventual crecimiento del producto interno bruto (PIB) per cápita. De lo contrario, en mercados muy concentrados (muy monopolizados) principalmente los incrementos en el PIB provocan un aumento en las rentas monopólicas; en tal entendido, se debe considerar que la renta monopólica es una ganancia sin contrapartida, es decir, no se basa en inversión de factores productivos; se podría decir incluso que es injustificada. Mientras que en competencia perfecta cada agente económico gana una utilidad igual al costo de oportunidad de los factores productivos invertidos, el monopolista, aprovechándose de su posición dominante en el mercado y en este contexto, puede ganar más. En resumen, en sectores muy concentrados la mayoría de las personas no gana con el aumento del PIB -aspecto que se observa en las Gráficas 2 y 3-, por lo que crece la desigualdad económica (Böhm, 1961; Kantzenbach, 1967; Eucken, 1989).

Éste es un tema de suma importancia en Chile, donde no sólo se detecta desde el estallido social del 18 de octubre de 2019. Un desarrollo que sirva a las personas en el sentido de que logren satisfacer de mejor forma sus necesidades fundamentales humanas -un desarrollo a “escala humana”, como lo llaman Max-Neef, Elizalde y Hopenhayn (1991)- requiere una estructura de mercado diversificada con el mayor grado de competencia posible. Esto es, la diferencia entre países desarrollados y países en desarrollo, cuando se mide utilizando, por ejemplo, el hdi (Human Development Index) y no el PIB per cápita, está en que los primeros pueden ayudar precisamente a explicar el desarrollo sin considerar los diferentes grados de concentración económica, corrigiendo así la desventaja de los segundos que acusan desarrollo cuando existe precisamente la concentración económica (Namatama, Fuders y Monti, 2018).

Una tercera observación que resaltó era el hollowing-out de la economía chilena. Este fenómeno se encuentra principalmente en países bien desarrollados y describe la situación del deterioro del sector manufacturero de un país cuando los productores optan por instalaciones de bajo costo en el exterior. Las variaciones de los CdI, especialmente tras medir los cambios de 2009-2010 y 2014-2015 cuando éstos bajan (medidos de distinta forma), acusarían que este fenómeno también existe en Chile: se podría interpretar desde las variaciones de CdI que existieron al menos dos cambios reales, aspecto que también se corroboró con un modelo explicado por el cambio en el VA. Sin perjuicio de lo anterior, la disminución de cambios reales y de los CdI también puede haberse producido porque aumentó la concentración del mercado (Faundez, Puelles y Bravo, 2015). A medida que se concentra económicamente un mercado, disminuye la cantidad de pymes y, entonces, también lo hará la interacción entre los agentes económicos. En realidad, el hollowing-out se presenta en economías bien desarrolladas, con una estructura de mercado altamente diversificada y con una producción doméstica importante. En Chile, al contrario, la mayor parte de la “producción” es en realidad por la extracción de cobre. Los yacimientos de cobre no pueden tras‑ladarse, por lo que no hay mucha producción que se pueda trasladar al exterior, lo que no quita, sin embargo, la evidencia de un deterioro en la estructura tecnológica en los sectores industrial y de servicios.

Otro resultado interesante fue que, si deseamos incrementar la producción minera, se deben fortalecer las relaciones o las posibles sensibilidades que se mantienen con las otras dos actividades (productos químicos y productos electrónicos, maquinarias y equipos). De lo contrario, a la minería se le dificulta incrementar su producción, y lo mismo ocurriría en un sentido inverso. Ante una eventual fuerte baja de la venta de cobre (o la caída de su precio), producto del lockdown que la mayoría de las economías en el mundo está sufriendo por las medidas tomadas a causa de la pandemia de Covid-19, los sectores de química y farmacia que han ganado terreno en la economía chilena podrían verse fuertemente afectados.

IV. Conclusiones

Mediante tablas insumo-producto de la economía chilena, elaboradas por la OCDE (2020) para el periodo de 2005 a 2015, se analizaron los campos de influencia surgidos de la evolución de la relación entre sectores. El análisis revela la importancia del sector minero para toda la economía chilena. Además, se revisaron dos aspectos: por un lado, la existencia del fenómeno hollowing-out y, por el otro, las causas que lo originan.

Respecto del hollowing-out, desde la perspectiva insumo-producto, se observó que al menos en dos ocasiones este fenómeno se evidenció (2009-2010 y 2014-2015). Durante este tiempo la economía chilena en dos ocasiones retrocedió en términos de estructura tecnológica en su proceso de desarrollo productivo. En otras palabras, perdió eficiencia desde la perspectiva de sus funciones de producción, es decir, retrocedió en términos de relaciones tecnológicas.

En relación con las causas de lo anterior, se detectó que la economía chilena es dependiente de su estructura interna y externa, pero, en especial, de la actividad minera. Lo interesante es que en 1958 Jorge Ahumada en su libro En vez de la miseria ya indicaba, entre otros aspectos, tres cosas que aún parecen estar vigentes: primero, señalaba los efectos negativos para la economía y el desarrollo que se producen en Chile cuando la demanda de cobre cae; segundo, proponía eliminar los vicios derivados de mercados fuertemente concentrados (monopolizados) y la baja productividad, y, tercero, hacía ver lo importante que es bajar la contribución de las exportaciones del cobre (en esa época 60%), pero manteniendo su aporte a las arcas fiscales e incrementando las exportaciones de otros productos, es decir, dejar de depender de esta actividad económica. Según la información utilizada en este ejercicio, en 2015, 53% de las exportaciones de Chile corresponde a productos primarios, y, según el Banco Central de Chile (2020), en 2020, 57% de las exportaciones era de cobre. Han transcurrido más de 60 años y el desarrollo de Chile sigue dependiendo en gran medida de lo que ocurra con el cobre, aspecto que hemos evidenciado en esta investigación.

Desde otra perspectiva, parte del retroceso revelado en los CdI se debe a la poca variación en aspectos tecnológicos. Esto se entiende desde una perspectiva insumo-producto. Además, se detectó que ciertas actividades, en especial la minería, ejercen una influencia importante en la economía nacional desde variados tipos de relaciones, considerando efectos directos, indirectos globales e indirectos en el resto del sistema económico. Esto indica que sus fluctuaciones tienen variadas repercusiones en la economía, en especial en aquellas vinculadas con la propia minería. De esta forma, cambios en la producción del cobre afectan principalmente a las actividades que entregan insumos para su extracción.

Finalmente, se observó que los cambios en el valor agregado, debidos a un incremento en el precio del cobre no siempre se traspasan a salarios, y las modificaciones que de allí emanan afectan, a su vez, la estructura tecnológica. Además, los resultados muestran que cambios en el precio del cobre en el último tiempo han tenido un mayor impacto en los CdI, puesto que actualmente la producción se ha mantenido; por lo tanto, las fluctuaciones en el VBP son más bien motivadas por el precio del cobre que por aumento en su extracción, y así futuras políticas de desarrollo deberían tomar en consideración estos antecedentes.

Particularmente interesante es la observación de que una baja en el precio del cobre genera una disminución en los salarios, pero no viceversa. Aquí se evidencia nuevamente la falta de competencia en el sector minero. Las empresas son cuasi monopsonistas y, si aprovechan su posición dominante en el mercado, pueden presionar los salarios hacia abajo para mantener el statu quo de su rentabilidad cuando el precio del cobre disminuye, mientras que, cuando se da la situación inversa, no los aumentan en la proporción en que se incrementan las ganancias.

En el sector de la minería, por la estructura de costos, las empresas poseen una posición dominante en el mercado (monopsonio). No obstante, el gobierno podría tratar de aumentar la cantidad de concesiones en el sector de la minería, para así fomentar la competencia entre los concesionarios. Además, éstas no necesariamente tienen por qué tener una duración indefinida, sino que más bien podrían volver a licitarse después de un periodo determinado (Fuders y Pastén, 2020). Estas dos políticas no sólo aumentarían la competencia entre concesionarios, sino que también ofrecen la posibilidad de que una mayor cantidad de ciudadanos o inversionistas tenga acceso a las concesiones.

Finalmente, hay que destacar, respecto de la metodología utilizada, que como principal ventaja permite considerar los tipos de repercusiones que genera en el sistema económico; por ejemplo, un incremento de 1% en la producción del cobre logra separar las repercusiones directas de las indirectas en dos sentidos, a partir de las generadas por la propia actividad, y las indirectas que se generan en el sistema económico y que repercuten indirectamente al propio sistema. Esto es algo no sólo novedoso, sino que también facilita evaluar si los cambios de elasticidades y formación de CdI a partir de una actividad son concentrados o más bien difuminados. A esto se agrega que la metodología permite determinar CdI con base en una jerarquización de las elasticidades y la dispersión de sus repercusiones en el sistema. En resumen, la metodología facilitó observar el fenómeno del hollowing-out, el cual se evaluó en dos sentidos: como un cambio en el total de los CdI (reducción de las sensibilidades de las distintas etapas productivas) y con base en el debilitamiento, lo que mostró las relaciones en términos de pérdidas de impacto, es decir, cómo se ven afectados los vínculos totales de los CdI a medida que se comienzan a eliminar los impactos. Asimismo, un estudio desde la perspectiva de la demanda explica si el cambio en la producción es por el crecimiento en la demanda final, de la estructura de ésta, o si es justificado por un cambio tecnológico. Sin embargo, luego de observar que tal modelo no siempre era adecuado, ya que existían cambios en los precios, pero no en la producción y a la inversa, dicho análisis se complementó con un modelo de oferta, el cual ayudó a entender si la variación en el valor agregado fue motivada por cambios en los coeficientes directos del valor agregado, si fue producto de cambios tecnológicos que alteraron las funciones de producción y demanda final, o si fue por posibles impactos de la demanda final sobre el valor agregado.