text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: D33, D58, H3, H24.

Introducción

El tema de la reforma fiscal en países en desarrollo no es reciente. Quizás desde la década de 1970 se ha discutido cómo lograr incrementos en la recaudación de los gobiernos en un contexto de desigualdad económica.1 Más adelante, particularmente en las décadas de 1990 y 2000, una buena cantidad de países iniciaron reformas tributarias, la mayoría de ellas orientadas a gravar con más intensidad el consumo. De hecho, varios de estos países fueron países de la región latinoamericana, con resultados diversos (véase Perry, Whalley y MacMahon, 2000, y Ferreira, Santos y Lima, 2007).

Aun en aquellos casos de relativo éxito, como lo fue por ejemplo el caso brasileño, el tema de la desigualdad como obstáculo serio de la recaudación continúa siendo un punto de debate. Incluso podría decirse que, a raíz de la crisis económica mundial de 2008 y de la creciente desigualdad en los países desarrollados, el tema ha recobrado importancia y vigencia (véase Piketty y Saez, 2012).

En los países en desarrollo, por supuesto, el tema es más relevante y, quizás, una característica común de muchos de ellos es que uno de los grandes obstáculos es la fuerte concentración del ingreso.2 En esencia, el argumento es que la fuerte concentración del ingreso implica que si se quieren realizar reformas fiscales recaudatorias y redistributivas, sería necesario gravar a los grupos de altos ingresos con tasas que seguramente desincentivarían la actividad económica. En el caso de México, se han elaborado también, durante varias décadas, diversos trabajos que apuntan a ello (CEEY, 2012, 2013). Es quizás por esta razón que muchos países en desarrollo han optado por reformas fiscales orientadas a gravar el consumo, en lugar del ingreso, con el argumento de que, en todo caso, la mejora en la distribución del ingreso debería provenir de los esquemas de gasto.

Más allá de que esto sea posible, dadas las dificultades de modificar estructuras e inercias de gasto público en estos países, el presente artículo intenta proporcionar una idea de los cambios en bases o tasas de impuesto que implicarían en México un incremento sensible en la recaudación y, a la vez, una mejora en la distribución del ingreso. Para tal efecto se elaboró un modelo de equilibrio general aplicado para este país usando una Matriz de Contabilidad Social (MCS), que se basó en la matriz de insumo-producto de 2003, y se incorporó la estructura tributaria y una desagregación de hogares por deciles de ingreso, de acuerdo con la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) de 2004. El modelo resultante, si bien es sencillo, logra capturar la interdependencia entre la oferta, la demanda (desagregada por hogares) y la estructura tributaria. Además, se introduce de manera explícita el esquema de transferencias actualmente vigente.

La idea central es que, como resultado de la concentración del ingreso, las bases tributarias disponibles son excesivamente estrechas, por lo que no es raro que los resultados sugieran que una reforma fiscal exitosa implicaría aumentar sustancialmente las tasas efectivas, mediante una ampliación de bases (y tasas) que, en la actualidad, resultan poco factibles, al menos en el corto y mediano plazos. A su vez, lograr que el esquema fiscal mejore la distribución del ingreso de manera apreciable (medido como el coeficiente de Gini), implicaría destinar prácticamente todos los recursos adicionales a los grupos de menores ingresos.

Es importante mencionar que el presente artículo no propone reforma fiscal alguna, sino solamente trata de proporcionar una idea de los cambios en tasas o bases que una reforma fiscal, recaudatoria y redistributiva implicaría. Asimismo, debe comentarse también que el artículo aquí presentado se encuadra dentro de la literatura de reforma fiscal, en el entendido de que, por ejemplo, la teoría de la imposición óptima establece claramente que el aumento en la tasa del impuesto al ingreso influye sobre el ritmo de actividad económica (Mirrless, 1971), y esto es algo que no se modela en el presente artículo, si bien es sin duda una extensión importante.

El contenido del artículo es el siguiente. La sección I explica el dilema entre recaudación y equidad. La sección II contiene una breve descripción de indicadores de distribución del ingreso en México y algunas estadísticas o estimaciones sobre la estructura de bases tributarias. La sección III describe la base de datos (MCS) que se utilizó como base de un modelo de equilibrio general aplicado que sirvió para elaborar algunas simulaciones. La sección IV describe el modelo y las simulaciones que se elaboraron, además de subrayar los principales hallazgos de las simulaciones. Por último, se presentan las principales conclusiones.

I. ¿Es posible recaudar más y ser redistributivo?

En muchos países la experiencia de reformas fiscales en las últimas décadas revela que un dilema típico en los esfuerzos por reformar sistemas tributarios se da casi inevitablemente entre los objetivos de recaudar más y ser al mismo tiempo equitativos. Es muy común que una mayor equidad incida en costos de eficiencia que, a la postre, redundan en una menor recaudación. Estos costos surgen de diversos factores como pueden ser distorsiones de precios, costos administrativos adicionales, costos políticos, etc. En teoría, este dilema se puede resolver si las reformas tributarias se centran únicamente en el objetivo de eficiencia (Gil-Díaz y Thirsk, 2000) y, se argumenta, el objetivo de equidad se puede atender mediante un esquema redistributivo que descanse en un apropiado sistema de transferencias y, en general, de gasto público orientado en la dirección deseada.

En la realidad, sin embargo, los países encuentran diversos problemas que hay que considerar como limitantes o dados y, en consecuencia, las propuestas de reforma fiscal deben adaptarse a procesos complicados pues, si bien existen recomendaciones generales de reforma fiscal, cada país encuentra contextos particulares de índole muy diversa, como aspectos históricos, culturales, políticos, geográficos, etc., que terminan condicionando los resultados de cualquier propuesta de reforma fiscal.

Además, al proponer una reforma en un sistema tributario es indispensable lograr un balance entre los objetivos planteados de antemano. Un claro ejemplo se puede observar cuando se plantea alcanzar un balance entre eficiencia para el crecimiento y efectos en la distribución del ingreso considerando aspectos como las consecuencias en la recaudación, la evasión tributaria, los costos de tributación para los contribuyentes y los de recaudación, el costo marginal social de los fondos públicos y posiblemente agregando también cuestiones relacionadas con coordinación internacional, relaciones intergubernamentales (federalismo) y costos de transición al nuevo proyecto tributario. De igual manera, hay que señalar que aunado a lo anterior, las situaciones institucionales y políticas también son importantes en el resultado final (Brys, Matthews y Owens, 2011). A esto último habría que añadir el hecho de que determinar a priori la incidencia tributaria resulta sumamente complicado, si no es que imposible. Esto hace inciertos los objetivos planteados.

Es importante señalar que la distribución del ingreso por sí misma condiciona fuertemente la capacidad del sistema tributario para mitigar la desigualdad y avanzar hacia la equidad. La evidencia sugiere que a mayor equidad en la distribución del ingreso, mayor aumento de la recaudación y efectividad de los sistemas tributarios para el logro de la equidad. Por el contrario, y de manera paradójica, la capacidad de recaudación se obstaculiza en países con mayores desigualdades, países que con frecuencia están asociados a gobiernos más pequeños que difícilmente pueden incidir en una mejor distribución del ingreso. Por lo general, los países que se enfrentan a una baja capacidad recaudatoria no sólo tienen serias dificultades para reformar su sistema tributario con el fin de hacerlo más equitativo, sino que además enfrentan esquemas de gastos obsoletos y, por ende, poco eficientes, a menudo plagados de corrupción.

Si se parte de la idea de que el principal instrumento para redistribuir ingresos por medio del sistema tributario son los impuestos al ingreso personal, la comparación entre la experiencia de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y algunos países latinoamericanos es muy ilustrativa. Respecto a esto, las observaciones de Bird y Zolt (2005) son contundentes:

Primero, entre mayor sea la carga tributaria de un país, mayor el potencial para incidir en la distribución del ingreso. Cabe señalar que en las últimas décadas, la carga tributaria promedio, medida como porcentaje de recaudación total del PIB, para los países de ingreso medio fue de 18.3%, frente a 29.4% del mundo desarrollado. Segundo, si se considera que el instrumento por excelencia para incidir en la distribución del ingreso es el impuesto al ingreso, es muy claro que los países en desarrollo disponen de muy poca capacidad para atender con eficacia el tema de la equidad. Así, por ejemplo, durante la década pasada los impuestos al ingreso representaron 38.6% de la recaudación total en los países desarrollados, frente a 24.3% en los países en desarrollo. De esta última cifra, casi dos tercios correspondieron a impuestos a las empresas. Ahora bien, si se considera la contribución del impuesto al ingreso personal, se observa que en el mundo desarrollado la contribución de esta fuente a la recaudación total fue de 25.0%, frente a 9.1% en los países en desarrollo. Como proporción del PIB, estas cifras son de 7.2 y 1.9%, respectivamente. Estas proporciones se han mantenido regularmente constantes a lo largo de décadas recientes.

En un análisis regional en el que se excluye a los países latinoamericanos, se observó que la contribución del impuesto al ingreso personal en la recaudación total fue de tan sólo 5.5%, cifra por demás desalentadora. La conclusión de Bird y Zolt (2005) también parece ser contundente:

[...] quizás el hallazgo más desalentador para quienes ven al impuesto al ingreso como un instrumento fundamental de redistribución es que la participación de esta fuente de ingreso público total ha sido muy pequeña y casi no se ha modificado en los últimos 30 años. Si aprender a gravar significa aumentar el papel de los impuestos en el ingreso, particularmente del impuesto al ingreso personal, esta lección no se ha aprendido aún en muchos países en desarrollo.

Los estudios existentes sobre la capacidad para redistribuir los ingresos provenientes de los sistemas tributarios en Latinoamérica concluyen que el sistema tributario tiene una participación marginal en el logro de ese objetivo; mientras tanto, en los países avanzados esa capacidad de redistribución de los ingresos es muy importante, a pesar de que ha disminuido en los últimos 10 años.

Bastagli, Coady y Gupta (2012) señalan que Goñi, López y Servén (2008) encuentran, para mediados de la década de 2000 y para seis países latinoamericanos (Argentina, Brasil, Chile, Colombia, México y Perú), que las estructuras tributarias y de transferencias redujeron el coeficiente promedio de Gini de 0.52 (de ingreso de mercado) a 0.50 (de ingreso disponible). Para 15 economías europeas, la reducción del coeficiente fue de 0.46 a 0.27.

Ahora bien, como ya se mencionó, alternativamente, puede pensarse en atender el tema de la equidad mediante el diseño de un esquema apropiado de transferencias y gasto público que, sin distorsionar precios relativos modificando impuestos, logre direccionar el gasto y las transferencias en la dirección deseada. Con respecto a esto, parece claro que determinar la incidencia última del gasto público es más sencillo que determinar la incidencia tributaria; esta última depende de factores tan diversos y aleatorios como son, por ejemplo, estructuras de mercado, movilidad de factores, grados de apertura de los países, entre muchos otros.

No es sorprendente entonces que en los países desarrollados (con excepción de los Estados Unidos) se estime que el efecto redistributivo del gasto público sea de aproximadamente el doble del producido mediante el sistema tributario; ello se debe, de manera primordial, a que es más sencillo plantear esquemas de gasto orientado a los grupos que se quiere beneficiar, logrando así que el destino del gasto se pueda determinar más fácilmente. Por ejemplo, el gasto en educación básica es, por su naturaleza, más progresivo (llega a los hogares pobres) que el gasto en educación superior, o bien, las transferencias a los grupos más vulnerables, si se identifican con claridad, llegan a los beneficiarios con más facilidad que las exenciones tributarias.

De esta manera, si se establecen los mecanismos institucionales adecuados, los esquemas de gasto redistributivo se pueden controlar mejor, aunque su diseño no es tarea fácil. Sin duda, en los países que tradicionalmente tienen un gasto público ineficiente o incluso en los que tienen altos grados de corrupción, difícilmente se podrán realizar reformas fiscales; mientras que los países en los que el sistema de gasto público funciona de manera eficiente representan tierra fértil para implementar ese tipo de reformas.

Las estructuras políticas y económicas de un país determinan la estructura y eficiencia de su gasto. Sin embargo, es poco frecuente que los cambios drásticos en los patrones de gasto vayan acompañados con modificaciones severas en los aspectos políticos y económicos subyacentes; si este fuera el caso, los cambios en el gasto no serían difíciles de manejar. Así, Bird y Zolt (2005) concluyen que en los países en desarrollo puede ser más importante gastar mejor que gastar más.

La evidencia sugiere que tanto el bajo nivel de gasto público como una focalización deficiente de las transferencias han afectado drásticamente la capacidad redistributiva del gasto público en los países en desarrollo. La operación de los programas públicos de transferencias se dificulta por la existencia de amplios sectores informales. En los países en desarrollo los sistemas de seguridad están enfocados en trabajadores de altos ingresos en el sector formal y en la burocracia. Así, en el año 2000, en las economías en desarrollo, sólo 40% de la población en edad de retiro gozaba de una pensión. En los países desarrollados este porcentaje fue de 90% (Bastagli, Coady y Gupta, 2012).

En suma, respecto al dilema entre eficiencia y equidad de los sistemas fiscales, puede inferirse que, en efecto, tal dilema existe y que con mucha frecuencia el potencial recaudatorio se puede ver severamente afectado si, al mismo tiempo, se quiere ser más equitativo. En los países desarrollados este dilema se ha resuelto parcialmente mediante esquemas de gasto bien diseñados y orientados en la dirección deseada. En los países en desarrollo esto resulta más complejo tanto por lo reducido de la base tributaria de los ingresos personales (lo que dificulta la redistribución por medio de impuestos), como por el tamaño relativamente pequeño de los gobiernos y la prevalencia de esquemas de gasto poco eficientes, a menudo plagados de corrupción, lo que los hace tremendamente inerciales y, en consecuencia, difíciles de modificar para hacerlos más redistributivos. A lo anterior habría que añadir el hecho de que la existencia de sectores informales muy amplios dificulta mucho la orientación adecuada de esquemas de transferencia.

II. Distribución del ingreso y bases tributarias en México

En esta sección se hace una breve revisión de la evolución reciente del ingreso y su distribución entre hogares con base en la ENIGH para hacer referencia, posteriormente, mediante un análisis de la estructura tributaria en México, a la forma en que esta distribución define también la distribución de las bases tributarias. La idea es simplemente ilustrar, con algunas estadísticas descriptivas básicas, que la capacidad recaudatoria enfrenta obstáculos serios y, en consecuencia, también la capacidad del sistema fiscal para incidir de manera sustancial en la redistribución del ingreso por medio de transferencias directas.

1. Evolución y estructura de la distribución del ingreso monetario en México, 2000-2012

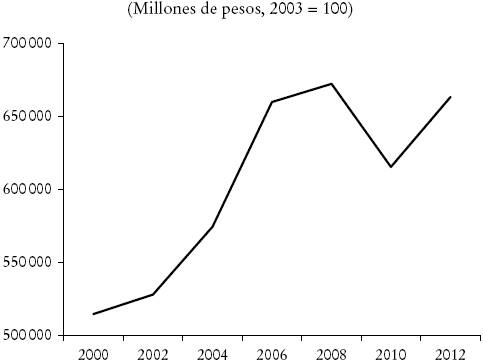

El ingreso monetario real total de los hogares muestra un franco crecimiento durante el periodo 2000-2008; la tasa de crecimiento promedio bianual de ese periodo fue de 5.49%, pero en el siguiente bienio hubo una caída, de 8.48%, respecto al anterior; ello significó en términos absolutos que el ingreso real en 2010 fuera inferior al que se tuvo en 2006 (véase la Gráfica 1); de 2010 a 2012 se presenta un crecimiento de 7.78%, que fue suficiente para que en términos absolutos se tuviera una cifra apenas superior a la de 2006.

Fuente: elaboración propia con datos de INEGI (2000-2012).

Gráfica 1 Ingreso monetario total (2000-2012)

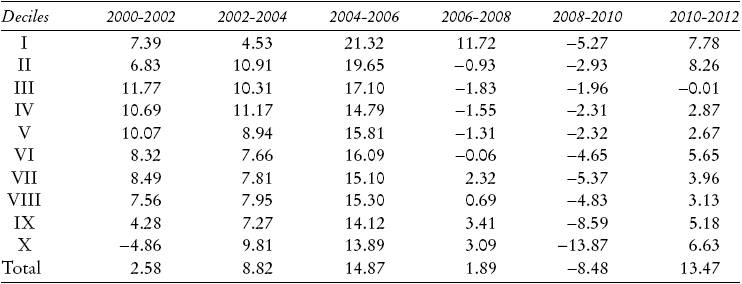

El Cuadro 1 presenta la variación porcentual bienal del ingreso monetario por deciles de hogares durante el periodo 2000-2012; en él se puede observar que a excepción de los deciles II a VI, los demás siguen el mismo patrón de comportamiento que el ingreso monetario total: tienen un firme crecimiento en el periodo 2000-2008, caen en el siguiente bienio y se recuperan en el último. Por su parte, los deciles del II al VI muestran una caída en su ingreso en 2008 respecto a 2006, y se prolonga hasta 2010. El decrecimiento más alto en el bienio 2008-2010 lo presenta el decil X, 13.87%, y el más bajo, el decil III, 1.96%. Además, cabe resaltar que, mientras en el bienio 2004-2006 se presentó el mayor crecimiento del ingreso monetario total y por deciles, en el bienio 2008-2010 se desplomó el gran total y en cada decil.

Fuente: elaboración propia con datos del INEGI (2000-2012).

Cuadro 1 Variación porcentual del ingreso corriente monetario por deciles de hogares (2000-2012)

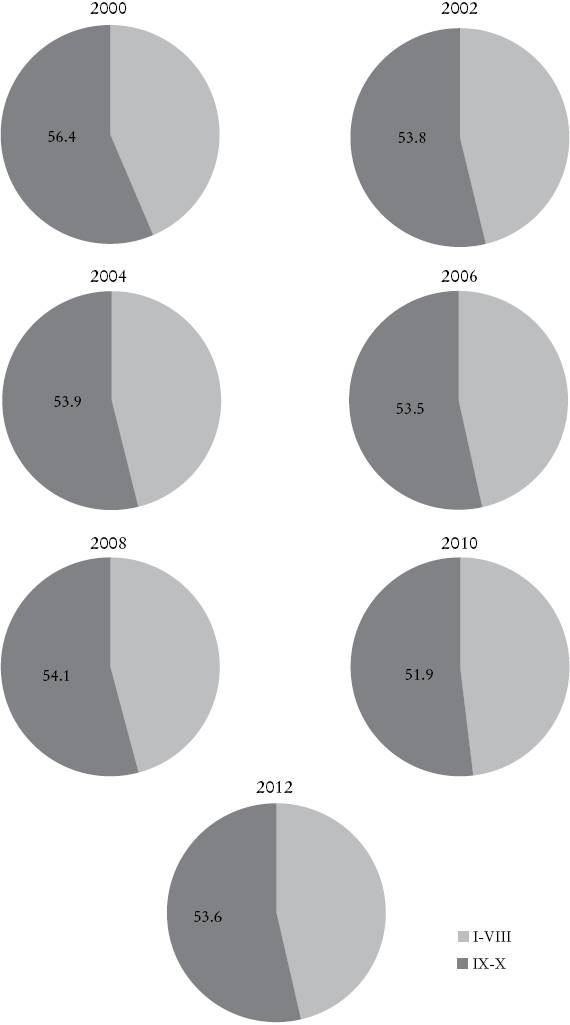

Por su parte, la estructura por deciles prácticamente permanece constante durante el periodo de análisis. De hecho, los ingresos de los dos últimos deciles representan en promedio 53.9% del ingreso monetario total en el periodo de análisis y, por tanto, los deciles restantes concentran 46.1%; ello significa que 53.9% de los ingresos totales está concentrado en 20% de los hogares que tienen los ingresos más altos, mientras que 46.1% restante, corresponde a 80% de los hogares con los ingresos más bajos, situación que prevalece durante todo el periodo de estudio, 2000-2012 (véase la Gráfica 2).

Fuente: elaboración propia con información del INEGI (2000-2012).

Gráfica 2 Estructura porcentual del ingreso monetario por deciles de hogares (2000-2012)

2. Coeficiente de Gini

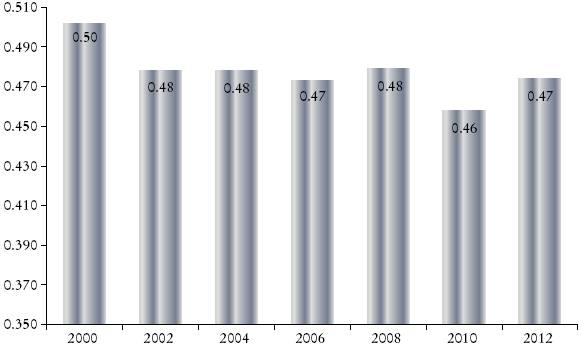

Campos, Esquivel y Lustig (2012) muestran el comportamiento del índice de Gini para el ingreso monetario disponible per cápita para México. Estos autores muestran que para el periodo 1989-1994, el índice sube, después fluctúa, y para el periodo 1998-2010, el índice declina, con un aumento en el año 2008. La reducción del índice de Gini se debe fundamentalmente a la disminución de la desigualdad del ingreso laboral hasta el año 2000, cuando las transferencias del gobierno van cobrando una relativa relevancia. También Azevedo, Inchaust y Sanfelice (2013) muestran, para el periodo 20002010, un descenso del índice de Gini para América Latina, donde el factor que más contribuyó a ello fue el fuerte crecimiento de los ingresos laborales en los deciles más pobres.

En este artículo se calcula el índice de Gini a partir del ingreso monetario. Como se observa en la Gráfica 3, para el periodo 2000-2012, ha habido una reducción del índice de Gini con un aumento en el año 2008 y otro en el 2012. En el periodo 2000-2012, el índice de Gini disminuyó de 0.50 a 0.47. Así, la desigualdad del ingreso monetario ha tenido una modesta disminución para este periodo.

Fuente: elaboración propia con datos del INEGI (2000-2012).

a Calculado con base en el ingreso corriente monetario.

Gráfica 3 Coeficiente de Gini (2000-2012)a

3. Estructura tributaria en México

Existe abundante documentación sobre la evolución reciente de la estructura tributaria en México y el comparativo con otros países (CEEY, 2013). Respecto a la evolución de la situación tributaria en México, se comprueba con facilidad que los problemas internos son en esencia los mismos que caracterizan a la mayoría de los países latinoamericanos. En consecuencia, en las siguientes líneas se hace una breve descripción de ésta a fin de tenerla como marco de referencia para analizar en la siguiente sección la carga tributaria por deciles de hogares.

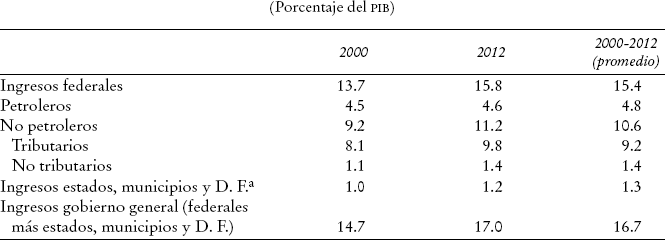

En el Cuadro 2 se muestran los ingresos del gobierno federal y de los estados, municipios y Distrito Federal, para el año 2000 y 2012, y un promedio del periodo de 2000-2012, donde se describe la recaudación total como porcentaje del PIB. Como se observa, de 2000 a 2012 la carga tributaria no petrolera del gobierno federal aumentó apenas 1.7 puntos porcentuales del PIB. Este aumento se explica por las reformas y modernización del sistema tributario en el periodo.

Fuente: SHCP (2013), INEGI (2013b).

a Ingresos propios: impuestos, derechos, productos, aprovechamientos y contribuciones de mejoras.

Cuadro 2 Ingresos del gobierno

En el Cuadro 3 se presentan desglosados los ingresos y gastos del gobierno federal como porcentaje del PIB para 2000 y 2012, así como un promedio de 2000-2012, en donde se observa que el impuesto más importante en recaudación, el impuesto sobre la renta (ISR), ha tenido un aumento de 0.8 puntos porcentuales del PIB, y el segundo más importante en recaudación, el impuesto al valor agregado (IVA), un incremento de 0.7 puntos porcentuales del PIB. Así, para complementar sus ingresos, el gobierno federal ha dependido de los ingresos petroleros, representando, en el periodo 2000-2012, 4.8% del PIB. Es importante señalar también que la recaudación como porcentaje del PIB en estados, municipios y el Distrito Federal en el periodo 2000-2012, se ha mantenido baja y casi constante: 1.3% del PIB. Por lo tanto, parecería que en términos fiscales, el país ha permanecido estancado (ITAM, 2006).

Fuente: elaboración propia con datos de Coneval (2013), SHCP (2012), SHCP (2013), Aserca (2011), INEGI (2013a), (Sagarpa 2011 y 2012).

a Incluye producción y servicios e impuestos a los rendimientos petroleros.

b Incluye derechos a los hidrocarburos y aprovechamientos.

c El gasto en salud con IMSS e ISSSTE es de 2.1% del PIB.

d El gasto en salud con IMSS e ISSSTE es de 2.8% del PIB.

e El gasto en salud con IMSS e ISSSTE es de 2.5% del PIB.

Cuadro 3 Ingresos y gastos del Gobierno Federal (Porcentaje del PIB)

Las razones de este estancamiento son diversas y trascienden los objetivos del presente artículo, pero al menos dos parecen claras. Primero, en todo el periodo de 12 años la tasa de crecimiento del país ha sido modesta y, quizá más importante, ha estado sujeta a una severa crisis económica. Segundo, no se ha realizado una reforma fiscal de largo aliento.

Dado que en este artículo se evalúa el impacto de aumentos en impuestos y en transferencias directas en la distribución del ingreso, es conveniente hacer una breve descripción del gasto del gobierno federal. En el Cuadro 3 se advierte que los dos gastos más importantes en desarrollo social, educación y salud, representaban, en 2012, 5.2% del PIB (considerando a los organismos con control directo del gobierno federal, Instituto Mexicano del Seguro Social [IMSS] e Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado [ISSSTE], el gasto en salud fue de 2.8% del PIB, arrojando así un gasto total en educación y salud de 6.7% del PIB). Como muestra la Secretaría de Hacienda y Crédito Público (SHCP) en 2010, el gasto del gobierno destinado a los niveles educativos de primaria y secundaria es progresivo (llega a los hogares pobres); sin embargo, el gasto del gobierno en educación en niveles educativos superiores es regresivo. El gasto del gobierno en salud tradicionalmente ha beneficiado más a los hogares asegurados (IMSS e ISSSTE) que a los no asegurados, aunque esto está cambiando con la introducción del seguro popular (véase SHCP, 2010). Finalmente , en 2012 el monto de las transferencias directas representó 0.5% del PIB, siendo el Programa Oportunidades el más importante en monto monetario y en progresividad (llega a los hogares pobres) como se verá en la próxima sección.

4. Bases tributarias en México y transferencias monetarias en deciles de hogares

En esta parte sólo resta mostrar con el uso de algunos indicadores y estimaciones que la fuerte concentración del ingreso implica que las bases tributarias importantes están en los deciles de más altos ingresos y, como se verá en la siguiente sección, la capacidad para gravar de manera importante estos deciles de ingreso es muy limitada, ya que implicaría imponer tasas muy altas (Tanzi, 2007). Asimismo, se muestra la distribución de las transferencias directas monetarias por deciles de hogares.

En el año 2004 los dos deciles de más alto ingreso recibieron 53.9% del ingreso monetario, en tanto que los restantes ocho deciles de ingreso captaron 46.1% del ingreso monetario (véase la Gráfica 2). Para el año 2012, los dos deciles de ingreso IX y X recibieron 53.6% del ingreso monetario y los deciles de ingreso del I al VIII recibieron 46.4% del ingreso monetario. La implicación de esta distribución del ingreso es naturalmente que el potencial recaudatorio importante se concentra también en los dos grupos de más alto ingreso.

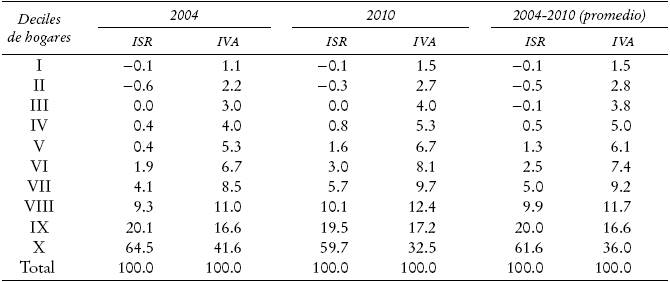

En el Cuadro 4 se muestra la contribución por decil de hogar a la recaudación de los dos impuestos de base amplia en México, ISR e IVA (los deciles de hogares están ordenados por ingreso per cápita). Así, considerando solamente los ingresos que proceden del sector formal de la economía (individuos que reportaron ser derechohabientes del sistema de seguridad social), la SHCP (2004) estima que, en el año 2004, los deciles de ingreso IX y X contribuyeron con 84.6% de la recaudación del ISR de las personas físicas. De hecho, estas contribuciones son positivas sólo a partir del cuarto decil de ingreso (ajustado por subsidios y crédito al salario). Para el 2010 los dos hogares con más alto ingreso contribuyeron con 79.2% de la recaudación del ISR de las personas físicas. En resumen, para el periodo 2004-2010, los hogares IX y X contribuyeron en promedio con 81.6% de la recaudación del ISR de las personas físicas, es decir, una base tributaria estrecha y estancada.

Fuente: (SHCP 2004, 2006, 2008 y 2010).

Cuadro 4 Contribución a la recaudación del ISR de las personas físicas, considerando ingresos provenientes del sector formal, e IVA (Porcentaje)

También, como un reflejo de la distribución del ingreso, los hogares IX y X contribuyeron, en el año 2004, con 58.2% de la recaudación total del IVA (tasa general y exentos). Para el año 2010 los dos hogares con mayor ingreso contribuyeron con 49.7% de la recaudación total del IVA. En síntesis, para el periodo 2004-2010, los hogares IX y X contribuyeron en promedio con 52.6% de la recaudación total del IVA, por lo que puede verse claramente que, al igual que el caso del ISR, la recaudación del IVA muestra una base estrecha, fuertemente concentrada en los deciles de más alto ingreso.

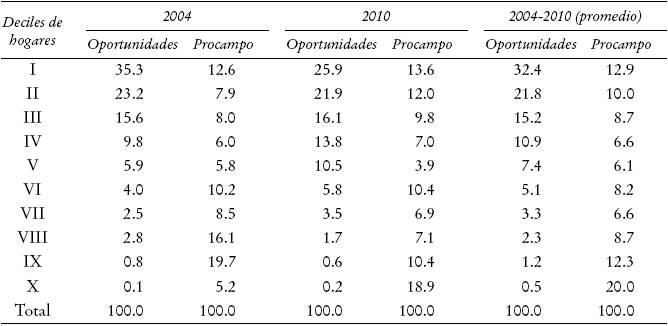

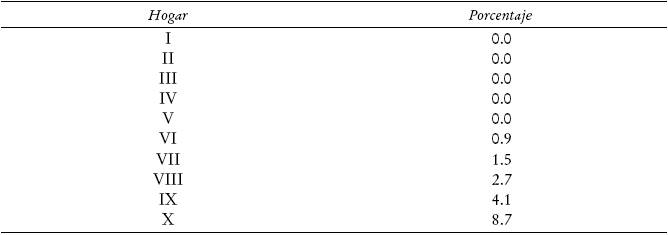

Por último, para concluir con los indicadores, el Cuadro 5 muestra la distribución por deciles de hogares de las transferencias monetarias directas. En general, se puede advertir que Oportunidades tiene una clara orientación redistributiva. Respecto al Programa de Apoyos Directos al Campo (Procampo), aunque su objetivo no es redistributivo, beneficia a millones de productores a pesar de ser una transferencia regresiva.

Fuente: (SHCP 2004, 2006, 2008 y 2010).

Cuadro 5 Transferencias monetarias: Oportunidades y Procampo (Porcentaje)

Resumiendo, se puede decir que en México la fuerte concentración del ingreso impone límites importantes a las posibilidades de realizar una reforma fiscal que incremente significativamente los ingresos tributarios, ya que el grueso de la recaudación proviene de los deciles de más alto ingreso. Un aumento importante de la recaudación proveniente de estos grupos se antoja difícil, ya que implicaría tasas impositivas muy elevadas que, en un país como México, con el afán de atraer inversión, tradicionalmente no han sido muy altas. Más aún, históricamente los impuestos a las ganancias de capital no han existido en la región de Latinoamérica, incluido México (Tanzi, 2007).

Por estas razones, no es sorprendente que en los últimos años una buena cantidad de países en la región latinoamericana haya optado por adoptar reformas que gravan el consumo, y no el ingreso, arguyendo que el efecto redistribuidor, en todo caso, provendría del gasto público. Sin embargo, se observó que, en el agregado, el impacto redistributivo del gasto público en México es limitado. Un hallazgo interesante es que el potencial recaudatorio del sector informal es relativamente pequeño, lo que reduce aún más los márgenes para una reforma fiscal que aumente significativamente los ingresos públicos.

Por último, debe señalarse, y eso se verá con detalle en la siguiente sección, que si bien es cierto que el grueso de la recaudación proviene de los deciles de mayores ingresos, eso no quiere decir que el sistema tributario en México sea progresivo. Como se podrá observar, en relación con su potencial, la tasa promedio efectiva del pago de impuestos de los deciles de mayores ingresos es muy pequeña. Por lo tanto, no es sorprendente que la recaudación total en México en relación con el PIB haya sido tradicionalmente muy baja.

III. La matriz de contabilidad social y las bases tributarias

A continuación se presenta la estructura esquemática de la MCS que se utilizó como base de datos para elaborar el modelo de equilibrio general con el cual se desarrollaron algunas simulaciones que se muestran en la sección siguiente. En la segunda parte de esta sección se presentan las tasas efectivas promedio de la MCS, a fin de reforzar el punto mencionado en la sección previa en relación con la reducida carga tributaria imperante hoy en México.

1. La Matriz de Contabilidad Social

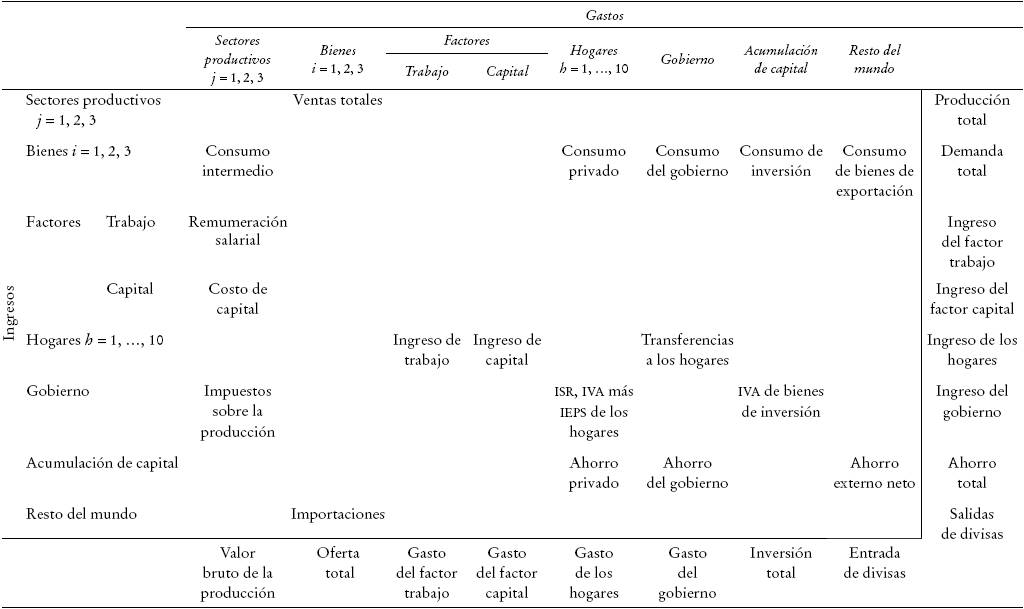

Una Matriz de Contabilidad Social (MCS) es un arreglo cuadrado en donde se integran las identidades contables de empresas, bienes, factores de la producción, hogares, gobierno, ahorro-inversión y del resto del mundo, de un país; es decir, una MCS presenta las transacciones que se efectúan en una economía en un periodo dado. Una cuenta en una MCS está formada por una fila (ingresos) y una columna (gastos). Así, dependiendo del tema que se va a estudiar, una MCS enfatizará ciertas transacciones de la economía mientras simplifica otras.

En el Cuadro 6 se presenta la MCS esquemática utilizada en este artículo. Esta MCS fue elaborada utilizando la Matriz de Insumo Producto (MIP) para México del año 2003, elaborada por el Instituto Nacional de Estadística, Geografía e Informática (INEGI). En la MCS hay tres sectores de producción: comerciable no gravable, comerciable gravable y no comerciable. Asimismo, se distinguen tres bienes: el bien 1 corresponde a medicinas y alimentos; el bien 2, a bienes comerciables gravables, y el bien 3, a bienes no comerciables gravables. Con esto, la MCS elaborada mantiene una dimensión pequeña en producción que permite diferenciar entre bienes y servicios que son gravados por el IVA. Además, los hogares se desagregaron en deciles, permitiendo un gran detalle en el esquema tributario y de transferencias vigente.

Así, la primera fila/columna es la cuenta de los sectores productivos, los cuales obtienen sus ingresos por la venta total de sus bienes fabricados, dando la producción total para los tres sectores. A su vez, estos bienes requieren de la compra de insumos intermedios nacionales e importados y de la renta de factores productivos, capital y trabajo para su fabricación. La suma de estos gastos más los impuestos a la producción da como resultado el valor bruto de la producción de cada uno de los tres sectores. La segunda fila/columna es la cuenta de bienes. La columna representa la oferta total de los sectores productivos (nacional e importado), los cuales son consumidos entre los mismos sectores (consumo intermedio), por los hogares, por el gobierno, comprados para la acumulación de capital o consumidos por el resto del mundo. La suma de estos componentes representa la demanda total. La tercera y cuarta fila/columna es la cuenta de los factores capital y trabajo. La columna es el pago que realizan los tres sectores a los factores de producción que representan el ingreso de los hogares (fila).

La quinta fila/columna es la cuenta de los hogares. El ingreso de los hogares proviene de ingresos por capital, por trabajo y transferencias que se utilizan para el consumo de bienes y servicios (consumo privado), para el pago de impuestos y para el ahorro. Debido a que la MIP del año 2003 sólo registra información para un hogar representativo, y con la finalidad de captar algunos elementos de análisis en términos de impactos en la distribución del ingreso, este hogar representativo se desagregó a 10 hogares de acuerdo con la información de ingreso monetario corriente que se especifica en la ENIGH de 2004.

En consecuencia, utilizando la ENIGH de 2004, se calcularon los montos de ingreso por capital, por trabajo y de transferencias directas para los 10 hogares, en donde los montos de capital y trabajo obtenidos se ajustaron a los valores registrados en la MIP de 2003, y el monto de las transferencias conseguido se adecuó al gasto realizado en 2003 por el gobierno federal en Oportunidades y Procampo (Sagarpa, 2003, e INEGI, 2012). Mediante la ENIGH de 2004 también se calcularon los montos de gasto por hogar para cada tipo de bien, utilizando la clasificación de bienes ya definidos con anterioridad, obteniendo de esta manera la composición del gasto para los 10 hogares. Después, dichos montos se ajustaron al vector de consumo privado de la MIP de 2003. El ahorro de los 10 hogares se obtiene como un residuo.

Aquí es importante aclarar que los impuestos se asignaron en celdas distintas, dependiendo del tipo de gravamen. Así, algunos impuestos se clasificaron como impuestos a la producción y se asignaron como parte del costo de los sectores productivos. Otros más, como el Impuesto Especial sobre Producción y Servicios (IEPS), se fijaron como impuestos a la oferta total, y, por último, el IVA se asignó sólo a la parte del consumo final, es decir, no al consumo intermedio. Con ello se garantiza el esquema de acreditación propio de este impuesto. Al ingreso bruto de los 10 hogares también se le resta el pago del ISR de las personas físicas. La contribución del ISR para personas físicas por hogar se calculó por medio del Cuadro 4. El ISR empresarial se asignó en su totalidad al decil X de ingreso. La racionalidad de este tratamiento radica en que, finalmente, los dueños de las empresas son también hogares. Así, se obtuvo el ingreso neto, mismo que, como ya se mencionó, se divide entre consumo y ahorro.

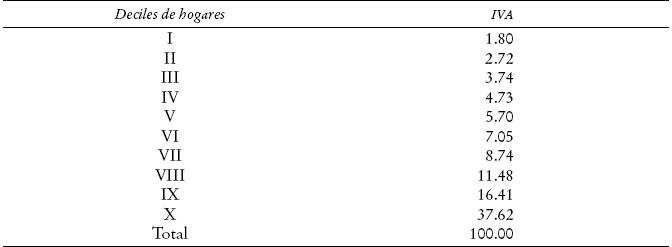

En el Cuadro 7 se presenta la contribución a la recaudación del IVA por decil de hogar, calculada y utilizada en este artículo. Esta contribución se obtuvo calculando las proporciones del consumo final de los bienes 2 y 3 respecto al total del consumo final de estos dos bienes, y con estas proporciones se separó el monto total del IVA de 2003 entre estos dos bienes (el bien 1 tiene tasa cero). Después, se determinaron las proporciones de cuánto representa el consumo final de cada hogar respecto al total del consumo final de los 10 hogares para cada uno de los bienes. Al final, los montos del IVA por bien se repartieron utilizando las proporciones anteriores. Es importante hacer notar que la contribución a la recaudación del IVA por decil de hogar calculada en este artículo (véase Cuadro 7), es muy similar a la reportada por SHCP (2004) (véase Cuadro 4). En particular, en el Cuadro 7 se observa que los hogares IX y X contribuyeron con 54% de la recaudación total del IVA para el año 2003, mientras que la SHCP (2004) (véase Cuadro 4) reporta que los mismos hogares contribuyeron con 58.2% de la recaudación total del IVA (tasa general y exentos) para el año 2004.

La sexta fila/columna es la cuenta del gobierno. Es decir, este agente obtiene sus ingresos de los impuestos a la producción, al ingreso de los hogares (ISR), y a los bienes y servicios (IVA y IEPS). Estos ingresos son utilizados para consumo en bienes y servicios, para transferencias directas a los hogares y para el ahorro. La séptima fila/columna es la cuenta de acumulación de capital, en donde la demanda de inversión surge del ahorro privado, ahorro de gobierno y ahorro del exterior. La octava fila/columna es la cuenta del resto del mundo, en donde se contabilizan las transacciones con el exterior. En esta cuenta se muestra en su fila la compra de bienes importados, y su columna consiste en la exportación de bienes y servicios más el ahorro del resto del mundo, el cual es igual al saldo de la cuenta corriente de la balanza de pagos.

Por lo tanto, la MCS obtenida posee un tratamiento detallado de los impuestos de base amplia, ISR e IVA, con los valores reales de recaudación y desagregada a 10 hogares. Así, teniendo una matriz base (numérica) con un rico y detallado diagnóstico fiscal de la economía mexicana, se realizaron simulaciones para cuantificar aumentos de tasas o bases y distribución del ingreso. A continuación se describen las tasas efectivas del ISR y del IVA.

2. Tasas efectivas promedio de impuesto de la MCS

Enseguida se muestran las tasas efectivas del ISR por decil de hogar y la del IVA por tipo de bien. Como se observa en el Cuadro 8, las tasas efectivas promedio del ISR son muy reducidas, en comparación con las tasas nominales. En buena medida esto es reflejo de lo reducido y concentrado de las bases tributarias, además de que se han gravado de manera muy precaria las ganancias de capital. Así, las tasas efectivas del ISR en los primeros cinco hogares es nula, mientras que para el resto de los hogares se puede observar que dicha tasa es más alta conforme el ingreso de los hogares es mayor. Como es notorio, los hogares IX y X son aquellos con las tasas efectivas del ISR más altas.

Por lo tanto, estos hogares son los que contribuyeron más en la recaudación de este impuesto. De hecho, estos números confirman lo dicho por Tanzi (2007) respecto a que, si se quisiera hacer redistributivo el sistema tributario utilizando los impuestos al ingreso, las tasas a las que tendrían que estar sujetos los hogares de más altos ingresos tendrían que ser sumamente elevadas.

Las tasas efectivas del IVA también son muy reducidas respecto a sus tasas nominales. Así, como se observa en el Cuadro 9, el bien 1 tiene una tasa efectiva de cero, ya que representa medicinas y alimentos que tienen tasa nominal cero; las tasas efectivas de los bienes 2 y 3 son respectivamente de 3.6 y 3.8%, y la tasa efectiva del IVA total es de 3.4%. Su valor relativamente bajo obedece a las exenciones y tratamientos especiales con los que hasta ahora ha estado operando el IVA, así como a la evasión fiscal prevaleciente en el país.

IV. El modelo y los experimentos

A continuación se presenta una muy breve descripción de las principales características del modelo elaborado, se explica la descripción de las simulaciones y se hace el análisis de resultados, los detalles de la estructura completa de ecuaciones subyacente se muestran en el apéndice.

1. El modelo

El modelo que se construyó, basado en la MCS descrita en la sección anterior, es de hecho muy estándar. Se muestran las ecuaciones principales para el sector j, en el que j = 1, 2, 3; y para el bien i, en el que i = 1, 2, 3, y para el hogar h, en el que h = 1, ..., 10. Por el lado de la producción, se supone que el sector j tienen una función de producción tipo Leontief para mezclar insumos intermedios y valor agregado. A su vez, el valor agregado se obtiene mediante una función de producción tipo Cobb-Douglas que combina capital y trabajo. A continuación se muestran las ecuaciones relevantes para formar las funciones de producción anidadas, así la función de valor agregado del sector j, Xj , es:

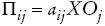

en el que Φ j es un parámetro de escala; λ j y (1 − λ j ) son las participaciones de trabajo y capital en el valor agregado del sector j, respectivamente; Lj y Kj son las cantidades de trabajo y capital utilizadas por el sector j, respectivamente; y εj es definido como (ψ j −1)/ψ j , en el que ψ j es la elasticidad de sustitución entre capital y trabajo en el sector j. La demanda intermedia del bien i por el sector j, Π ij , es:

en el que aij es el coeficiente de insumo-producto, y XOj es la producción bruta del sector j. La función para la agregación de insumos del sector j, AIj , es:

y la función de producción bruta del sector j es:

en el que vj es el coeficiente de valor agregado por unidad de producción en el sector j.

Una hipótesis importante es que ambos factores son libremente movibles entre los sectores y, al menos en principio, se supone que la cantidad disponible de ambos es fija y, en consecuencia, sus precios se suponen variables, a fin de equilibrar ambos mercados. El resto del flujo del ingreso se modela mediante transferencias simples, y las proporciones del ahorro de los hogares se suponen constantes en términos del modelo. Los vectores de consumo, a su vez, se modelan mediante funciones Cobb-Douglas para cada hogar, salvo en el caso del vector de inversión, en el que se supone que las cantidades (no los valores), son fijas. Esto se describe, para cada uno de los 10 hogares contemplados en el modelo, en la siguiente ecuación. El consumo privado del bien i por el hogar h, CPi h , es:

en el que parpi es el parámetro correspondiente de la función de utilidad Cobb-Douglas, RPh es el ingreso privado neto de la familia h; sp es la proporción de ahorro del ingreso privado, y Pi es el precio del bien compuesto.

La oferta nacional de cada uno de los sectores se asigna en coeficientes fijos entre los mercados internos y de exportación. La oferta destinada al mercado interno, a su vez, se combina con una función tipo elasticidad constante de sustitución (CES, por sus siglas en inglés) con las importaciones correspondientes. Como es ya bien conocido, a esta forma de modelar los bienes compuestos (nacional e importado), se le llama el supuesto Armington (véase Armington, 1969). Es decir, si bien el país es tomador de precios en el mercado mundial (país pequeño), el consumidor nacional sí responde a variaciones de precios relativos entre los componentes nacionales e importados de cada bien. Esto se describe en las dos ecuaciones siguientes. El precio del bien compuesto i es:

en el que α i y (1 − α i ) son los parámetros de participación de los bienes nacionales e importados en la oferta total de cada bien, PDi es el precio interno del bien i, PMi es el precio de las importaciones en moneda local, y la elasticidad de sustitución, σ i , está definida como 1/(1− ρ i ), siendo ρi un parámetro. A su vez, la función CES que agrega estos bienes es:

en el que Qi es la oferta total del bien i, en tanto QDi y QMi son la oferta nacional y la importada del bien i, respectivamente. A su vez, la demanda de exportaciones se modela con una función de demanda que responde a una elasticidad de demanda. Aquí, también se mantiene el supuesto de país pequeño en el mercado mundial, la cantidad exportada en el exterior es función inversa del precio (nacional) al que se vende, de manera que si los precios del país suben, se pierde mercado en el exterior, y la facilidad o no con que esto ocurre depende del valor asignado a la elasticidad. Así, el precio de las exportaciones del bien i es:

en el que PWEi es el precio de venta para el resto del mundo en dólares del bien i; si es una tasa de subsidio sobre las exportaciones, y TC es el tipo de cambio (el precio de un dólar en pesos).

La regla de cierre adoptada supone que el ahorro con el exterior (déficit en cuenta corriente) es fijo, y entonces el tipo de cambio es la variable de ajuste. Suponer un déficit variable equivaldría a que el país tiene acceso ilimitado a recursos en el exterior, lo que es poco realista. Por último, la condición de equilibrio para el mercado de trabajo es

Resta sólo aclarar un par de cuestiones. Primero, el numerario del modelo se supone que es la canasta de consumo del bien 1. Segundo, las tasas de impuesto implícitas en la MCS se mantienen fijas, a menos que se modifiquen de manera exógena, en tanto que la recaudación se supone variable.

2. Descripción de simulaciones

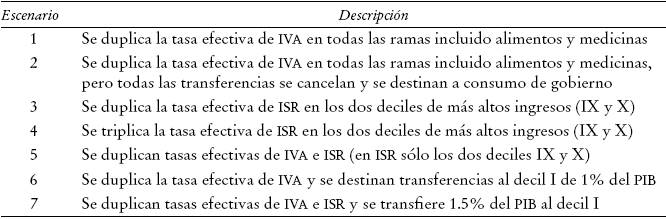

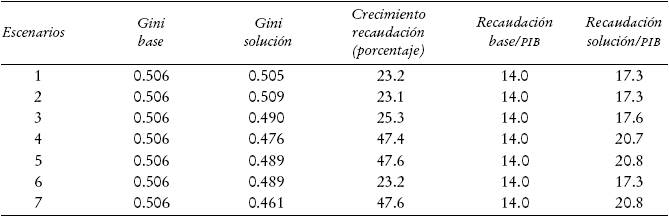

A continuación se presenta una breve descripción de los escenarios que se simularon. Es importante mencionar que, dado que se está trabajando con tasas efectivas de impuesto, más que simular aumentos en la tasa nominal, como si se simulara una reforma fiscal, se decidió, en cambio, estimar cuánto tendrían que incrementarse las tasas efectivas para lograr impactos significativos en aumentos de recaudación y modificaciones en la distribución del ingreso. Como se mencionó en la introducción, el propósito del presente artículo no es simular o proponer una reforma fiscal, sino cuantificar los aumentos de tasas o bases que se requerirían para lograr ciertos impactos recaudatorios y redistributivos. En consecuencia, debe entenderse que un aumento en la tasa efectiva implica o puede implicar, tanto aumentos en tasas nominales como aumentos en bases tributarias, o una combinación de ambos. Se realizó una buena cantidad de experimentos, de los cuales se presentan siete, como se describe a continuación en el Cuadro 10.

Los impactos de las simulaciones descritas en la sección anterior se muestran en el Cuadro 11. A continuación se hacen algunas observaciones de los principales hallazgos, destacando solamente los impactos en la recaudación y en el coeficiente de Gini.

Primero, el escenario 1, que consiste en duplicar las tasas efectivas de IVA, provoca un incremento en la recaudación total de 23.2%, pasando de ser 14.0% como proporción del PIB a 17.3%, es decir, un aumento de 3.3 puntos del PIB. Recuérdese que esto puede implicar tanto aumentos de base como de tasa. Si bien el aumento es fuerte, debe tenerse en mente que llevar al doble la tasa efectiva es una mejora recaudatoria de magnitud importante.

Se observa también en este primer escenario que el coeficiente de Gini mejora ligeramente al pasar de 0.506 en el escenario base a 0.505 en el resultado de la simulación. La explicación de este resultado aparentemente contraintuitivo reside en el papel que desempeñan las transferencias que están explícitamente incorporadas en la MCS (al subir impuestos, el monto de las transferencias directas sube, pero la proporción se mantiene).

Lo anterior se verifica viendo el segundo experimento, ya que en este segundo escenario se cancelaron las transferencias y, si bien los resultados en términos de recaudación son similares, el coeficiente de Gini empeora ligeramente. Esto parece confirmar el argumento de que el actual sistema de transferencias es, en el agregado, casi neutral.

En el tercer experimento, que consistió en duplicar la tasa efectiva del ISR a los dos deciles de más alto ingreso, se observa que el impacto final en la recaudación es menor que en el caso del IVA, pues la recaudación como proporción del PIB pasa de 14.0 a 17.6%. Pareciera entonces que, en términos de eficiencia recaudatoria, el IVA es un mejor candidato que el ISR. Si la tasa de ISR se triplicara (escenario 4) la recaudación resultante sería de 20.7% del PIB. Este resultado parece apoyar la hipótesis de que una reforma tributaria basada en impuestos al ingreso implicaría tasas tan elevadas a los deciles de más altos ingresos, que no parecería factible.

Para reforzar esta conclusión, el escenario 5, que consiste en duplicar las tasas efectivas de IVA e ISR lleva la recaudación resultante a 20.8% del PIB. Es decir, esto sugiere que aumentar la recaudación de entre seis y siete puntos porcentuales del PIB implicaría una mejora recaudatoria de magnitud considerable, que se supone difícil dada la estrechez de la base tributaria.

No obstante la magnitud de los aumentos de tasas o bases, si se observan los impactos en el coeficiente de Gini, hasta aquí, son muy pequeños. En otras palabras, se confirma también la hipótesis de que, para modificar de manera significativa la distribución del ingreso, se requiere una actividad de magnitud considerable por el lado del gasto.

Para ilustrar esto, los escenarios 6 y 7 reproducen los escenarios previos, pero de manera paralela se simulan aumentos de transferencias gubernamentales a los grupos de más bajos ingresos o decil I.

Los escenarios 6 y 7 consisten en duplicar tasas efectivas de IVA, y de IVA e ISR, respectivamente, al tiempo que se transfieren recursos al decil I por el equivalente de 1 y 1.5% del PIB (las transferencias directas representaron 0.5 del PIB en el año 2012 [véase Cuadro 3]). Los aumentos recaudatorios son importantes, como ya se había visto en los escenarios previos, pero ahora el impacto en el coeficiente de Gini es más significativo que en dichos escenarios, ya que llega a ser de 0.489 en el escenario 6, y 0.461, en el escenario 7. Es importante subrayar que en los dos últimos escenarios, en los que las transferencias se dirigen al decil I, el resultado de hecho puede propiciar que se cambie el orden en que se agrupan los deciles, dadas las magnitudes involucradas en la simulación. No obstante, la idea es sólo tener una imagen de la magnitud del aumento en tasas o bases requerido para mejorar significativamente la distribución del ingreso.

Estos últimos resultados son interesantes, pues sugieren que si se quisiera mejorar la distribución del ingreso se requerirían aumentos de tasas o bases muy fuertes que, al menos en el corto y mediano plazo, se antojan imposibles, dada la estrechez de la base tributaria, resultante de la fuerte concentración del ingreso.

Así, los escenarios que aquí se presentan intentan solamente proporcionar una idea de la magnitud de los aumentos de tasas o bases que se requerirían para mejorar de manera no marginal la desigual distribución del ingreso. Seguramente se podrían realizar simulaciones adicionales (con distintas combinaciones de transferencias a varios deciles) para investigar cómo podría reformarse el esquema de transferencias para maximizar el impacto distributivo (un coeficiente de Gini menor), lo que se plantea en todo caso como una extensión posible del presente artículo.

Conclusión

Este artículo, más que sugerir posibilidades de reforma fiscal para México, intenta proporcionar una idea de la magnitud de aumentos de tasas o bases que implicarían una reforma tributaria recaudatoria y redistributiva. Algunos hallazgos interesantes que se derivan de los escenarios presentados serían los siguientes.

Primero, la fuerte concentración del ingreso en México es un obstáculo importante para realizar una reforma tributaria que aumente la recaudación que hoy representan los ingresos provenientes de la exportación de petróleo. Pasar de una recaudación no petrolera de 14%, como se tiene actualmente, a niveles de entre 17 y 22% del PIB, requeriría duplicar las tasas efectivas de ISR e IVA, lo cual implicaría aumentos de base tributaria que en la actualidad no son factibles. En particular, aumentos en la tasa y base de ISR, probablemente implicarían tasas que de cierto desincentivarían la actividad económica. Esto ocurre porque el grueso de la base recaudatoria del impuesto al ingreso personal se concentra en los dos deciles de ingreso más alto de la población, lo que refleja la fuerte concentración del ingreso y la decisión explícita durante décadas de no gravar los ingresos de capital.

Segundo, los resultados sugieren también que reformas dirigidas a gravar el consumo serían más eficientes que reformas dirigidas a gravar el ingreso, si bien esto debe tomarse con cautela, ya que no se modeló aquí el posible impacto de un aumento tan fuerte de tasas sobre el ritmo de actividad económica. En este sentido, la situación tributaria del país no es distinta del resto de los países latinoamericanos, cuyas reformas se han orientado, en esencia, a gravar con más firmeza el consumo.

Por último, es obvio que gravar el consumo es menos equitativo que gravar el ingreso. En consecuencia, el esquema de transferencias tendría que modificarse para ser más eficiente en el logro de una mayor equidad. Esta última conclusión es importante en vista de la relativamente reducida eficiencia del gasto público, por lo que se refuerza la idea de que las modificaciones deben ocurrir en el sistema fiscal en su conjunto, es decir, ingreso y gasto.