text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: C14, D12, D91, E21, O54.

Introducción

Conocer la evolución de los perfiles de consumo resulta una prueba relevante para validar, desde la perspectiva empírica, los modelos teóricos tradicionales del ciclo de vida. Los modelos teóricos suponen que los agentes económicos maximizan su utilidad de manera intertemporal conforme a su restricción presupuestaria, en la que los agentes ponderan las decisiones de consumo con una visión de largo plazo considerando el total de los recursos, los precios y sus preferencias (Attanasio y Weber, 2010). Los supuestos principales de este modelo son mercados de capital completos y perfectos, además de funciones de utilidad en cada periodo que son separables entre consumo y ocio. Si estos supuestos se cumplen entonces los cambios en el consumo no deberían estar correlacionados con cambios esperados en el ingreso.

El objetivo de este estudio se centra principalmente en dos cuestiones. En primer lugar, analizar si el modelo canónico se puede aplicar al caso de México al estimar las pautas de consumo e ingreso en México para distintos grupos poblacionales, entre los que se encuentran la educación o la zona donde habita el jefe del hogar. En segundo, analizar posibles extensiones al modelo canónico, como es el caso de ajustar el consumo por escalas de equivalencia y el analizar las pautas de oferta laboral de los hogares.

La principal motivación del artículo es que el estudio es precursor en explorar los perfiles de consumo en bienes duraderos y no duraderos para el caso de México, visto como ejemplo de país en desarrollo, utilizando modelos semiparamétricos en nuestra investigación. El análisis realizado hasta el momento se centra principalmente en países desarrollados y, particularmente, para el caso de los Estados Unidos y de Holanda (FernándezVillaverde y Krueger, 2007; Alessie y De Ree, 2009). Aunque el presente artículo sigue la metodología de estudios anteriores, los datos que utilizamos presentan ventajas en los datos utilizados en esos estudios. En primer lugar, la mayoría de los documentos realizados para el caso de los Estados Unidos utiliza la encuesta Consumer Expenditure Survey (CEX), cuya calidad ha disminuido con el tiempo según Attanasio y Weber (2010), además de que las muestras no comparten el mismo diseño metodológico a lo largo del tiempo, lo que dificulta su comparabilidad.1 En segundo lugar, la CEX se caracteriza por ser una encuesta pequeña que tiene alrededor de 5 mil hogares por muestra; situación similar ocurre con la encuesta holandesa utilizada por Alessie y De Ree (2009), ya que incluye entre mil y 3 mil hogares por levantamiento. En tercer lugar, los estudios realizados en países desarrollados utilizan datos de los decenios de los ochenta y noventa, por lo que las pautas actuales podrían modificar los resultados obtenidos. En contraste, para el caso de México se utiliza una encuesta cuya elaboración muestral es comparable a lo largo del tiempo y con altos grados de confiabilidad. Por tanto, para el caso de México la calidad de los datos no podría ser la causa para el rechazo del modelo canónico de consumo.

Además, el presente estudio es importante por varias razones. Primero, entre nuestras motivaciones también se encuentra documentar un aspecto que ha recibido poca atención en la bibliografía: el hecho de que México tiene un gasto relativamente bajo en bienes duraderos en comparación con países desarrollados. En ese sentido, mientras los Estados Unidos y Holanda tienen un gasto en duraderos de cerca de 40% del total, en México es de entre 10-19% (véase nuestros resultados, en la sección IV, y Camacho, 2003). Dividir el gasto entre bienes duraderos y no duraderos es relevante debido a que nos permite hacer cierta inferencia respecto a la proporción de acumulación de activos de los hogares mexicanos respecto al gasto total según las características de los jefes de hogar. Del mismo modo, nos permite hacer comparaciones con los resultados encontrados en otros estudios para países desarrollados. Por lo anterior, haremos una revisión nacional de los gastos en duraderos y no duraderos para distintos grupos poblacionales, así como una comparación explícita con los resultados de los Estados Unidos y Holanda. Segundo, el estudio del caso mexicano es interesante dado diferencias en el ambiente económico y las instituciones con países desarrollados. Por ejemplo, México no cuenta con un sistema de pensiones universal como los países desarrollados, y esto pudiera afectar la relación entre consumo e ingreso en los hogares mexicanos. Asimismo, una alta desigualdad de activos puede tener como consecuencia una mayor relevancia de restricciones al crédito para el caso mexicano. Por último, los resultados en este artículo pueden servir como insumos para modelos macroeconómicos de calibración aplicados a México como en Antón (2005), Antón y Hernández (2010), Antón, Hernández y Levy (2011), y Leal (2010).

Construimos paneles sintéticos de hogares con la Encuesta Nacional de Ingreso-Gasto de los Hogares para el periodo 1984-2010. Es decir, construimos cohortes de hogares de acuerdo con el año de nacimiento del jefe de hogar y analizamos la pauta de consumo e ingreso de esas cohortes. Dado que pueden existir tendencias de consumo por cohorte o por año, modelamos el consumo de los hogares de manera semiparamétrica controlando por edad del jefe, cohorte de nacimiento y año de encuesta, basados en Fernández-Villaverde y Krueger (2007). Además de analizar ingreso y gasto total de los hogares, también dividimos el gasto en duraderos y no duraderos.

Los resultados indican que las pautas de ingreso y consumo siguen una modalidad de U invertida. El consumo máximo se da entre los 45 y 50 años de edad. Nuestros resultados son comparables con Fernández-Villaverde y Krueger (2007) para el caso de los Estados Unidos y de Holanda en Alessie y De Ree (2009). Encontramos que el gasto total y el gasto en bienes no duraderos crecen 55 y 50%, respectivamente, entre los 20 años de edad y el consumo máximo durante el ciclo.

La bibliografía indica que la modalidad de U invertida puede ser explica- da por tres razones principalmente (Browning y Crossley, 2001). Primero, el cambio en el tamaño de hogar a lo largo del ciclo de vida podría explicar la forma de la pauta de consumo (Attanasio y Browning, 1995; Attanasio y Weber, 2010). Nuestros resultados indican que esto no es el caso. Encontramos que al realizar ajustes al gasto por escalas de equivalencia la tendencia de crecimiento se reduce alrededor de 40-60% dependiendo de la metodología, sin embargo la pauta de U invertida permanece. Es decir, las variables demográficas explican parte de la pauta descrita, pero no en su totalidad. Segundo, es posible que exista sustitución entre consumo y ocio de manera que el consumo es determinado por la oferta laboral del hogar a lo largo del ciclo de vida (Attanasio y Weber, 2010; Bullard y Feigenbaum, 2007). Nuestros resultados indican que la participación laboral y la intensidad de la participación medida por el número de horas trabajadas en el hogar por adulto tampoco explican la pauta de U invertida encontrada en los ingresos y consumos. Finalmente, es posible que restricciones al crédito, incertidumbre y precaución tengan un papel importante en determinar la relación entre ingreso y consumo (Attanasio y Weber, 2010; Browning y Crossley, 2001; Carroll y Summers, 1991). Nuestros resultados sugieren que estas restricciones son importantes, puesto que el consumo crece más rápido para hogares con baja escolaridad y hogares rurales al inicio del ciclo de vida. Además, las restricciones de crédito parecen ser más importantes que en países desarrollados. Esto se debe a que en México la caída en con- sumo es más rápida, y el crecimiento en gasto de bienes duraderos sigue una pauta de U invertida más marcada que en países desarrollados. Futuras investigaciones pueden utilizar los resultados de este artículo para estimar y/o calibrar la importancia de cada hipótesis por separado.

El artículo está dividido en cinco secciones. En la siguiente sección hacemos una breve revisión de la bibliografía existente. En la sección II explicamos los datos disponibles, la clasificación por tipo de bien y presentamos estadísticas descriptivas básicas. En la tercera sección describimos el modelo semiparamétrico utilizado. En la sección IV analizamos los resultados obtenidos y en la sección V realizamos algunas pruebas de robustez y extensiones. Finalmente, concluimos con una serie de reflexiones basadas en el análisis previo.

I. Revisión de la bibliografía

Desde los modelos precursores de Modigliani y Brumberg (1954) y Friedman (1957) hasta los modelos de consumo intertemporal más elaborados se tiene que una de las principales ideas del modelo de ciclo de vida es que los individuos suavizan el consumo a lo largo de la vida y únicamente efectos inesperados en el ingreso podrían tener repercusiones en el consumo (Attanasio y Weber, 2010). Este comportamiento no es lo que se ha encontrado en la evidencia empírica, ya que el consumo aumenta durante la primera parte del ciclo, alcanzando niveles máximos poco antes de la edad de retiro para después disminuir considerablemente, similar a una pauta de U invertida.2 Estos resultados se han encontrado para diversos países desarrollados, entre los que se encuentran los Estados Unidos, Holanda e Inglaterra.3

En el caso de los Estados Unidos, Fernández-Villaverde y Krueger (2007) estiman perfiles de consumo durante el ciclo de vida por medio de modelos semiparamétricos entre 1980 y 2001, controlando por efectos de edad, cohorte y tiempo. Los resultados indican que las pautas de consumo son similares a los de una U invertida, tanto en bienes duraderos como no duraderos, es decir, distinto del de los modelos teóricos tradicionales. Los máximos de consumo en los Estados Unidos se encuentran alrededor de los 45-50 años de edad, después disminuyen hasta ser menores a los del inicio del ciclo. Lo anterior es congruente al ajustar el consumo con diversas escalas de equivalencia. Fernández-Villaverde y Krueger (2007) encuentran que el consumo (no ajustado por escala de equivalencia) se incrementa 80% desde los 20 años hasta su punto máximo. Attanasio y Weber (1995) analizan las pautas de consumo de bienes no duraderos en los Estados Unidos entre 1980 y 1990 y encuentran pautas similares.

Alessie y De Ree (2009) examinan los perfiles de consumo según bienes duraderos y no duraderos en Holanda, entre 1978 y 2000, y encuentran una pauta de una U invertida. Sin embargo, en el caso de Holanda el consumo (no ajustado por escala de equivalencia) en bienes duraderos se mantiene prácticamente constante hasta los 60 años de edad y después se desploma abruptamente. En cuanto a los bienes no duraderos, se encuentra al igual que para el caso de los Estados Unidos, un aumento en los primeros años del ciclo de vida alcanzando el consumo máximo a los 45 años. Los autores encuentran que el consumo en no duraderos (no ajustado por escala de equivalencia) aumenta cerca de 50% desde los 20 años hasta su punto máximo.

Por otra parte, Attanasio y Weber (2010) analizan los modelos de consumo del ciclo de vida desde la perspectiva teórica y empírica, para identificar las consecuencias que tiene el modelo en sus distintas versiones en cuestiones de política pública. Para obtener los resultados empíricos utilizan la encuesta de ingreso familiar en Inglaterra entre 1978 y 2007. Encuentran la misma pauta de U invertida que los autores anteriores, aunque a diferencia de otros, al considerar el consumo per capita, éste se suaviza lo largo del tiempo incluso para diversos grados escolares, lo que se acerca a los modelos teóricos respectivos. Attanasio y Browning (1995) encuentran resultados similares para el Reino Unido entre 1970 y 1986, ya que al ajustar el consumo por escalas adulto equivalente, el consumo en bienes no duraderos se suaviza en el tiempo.

Para el caso de México no existen investigaciones similares a los estudios antes descritos. Mejía (2008) estima pautas de consumo a lo largo del ciclo de vida en 2004. Sin embargo, este análisis es diferente al nuestro y al de la bibliografía porque no se sigue a un cohorte a lo largo del tiempo. Además, dada la restricción en el periodo, el análisis de Mejía (2008) se restringe a estimar promedios de consumo por grupo de edad. En este artículo, en cambio, tomamos ventaja de todas las encuestas a lo largo del tiempo para estimar las pautas de consumo. Asimismo, el presente artículo es complementario a los resultados en Castillo Ponce (2003), quien en un análisis agregado de series de tiempo argumenta que el consumo muestra un exceso de sensibilidad con respecto al ingreso corriente debido a imperfecciones en el mercado de crédito. Por otra parte, Camacho (2003) realiza un análisis agregado de consumo en bienes duraderos y no duraderos mediante series de tiempo pero no estima pautas de consumo por ciclo de vida. El artículo más similar al nuestro es el de Attanasio y Székely (1999). Sin embargo, el objetivo de ese artículo es estimar pautas de ahorro, no consumo, a lo largo del ciclo de vida y utiliza datos entre 1984 y 1996. De esta manera, la estimación de pautas de consumo a lo largo del ciclo de vida llena un vacío en la bibliografía económica de México y complementa los resultados que se han encontrado para un país en desarrollo.

La pauta de consumo de una U invertida contradice el modelo canónico de consumo (Attanasio y Weber, 2010). Esto puede ser explicado por tres razones principales. Por una parte, la composición de los hogares cambia a lo largo del tiempo. Por ejemplo, el hogar se forma y crece a inicios del ciclo de vida (en nuestro caso alrededor de los 20 años), los integrantes del hogar tienen diferentes necesidades que se reflejan en el consumo total del hogar. De acuerdo con esta hipótesis si se controla por el tamaño de hogar no debería de existir la pauta de U invertida. Attanasio y Browning (1995) argumentan que una vez que se controla por la demografía del hogar la sensibilidad entre consumo e ingreso desaparece. Asimismo, Fernández-Villaverde y Krueger (2007) muestran que el pico de la U invertida se reduce cuando se controla por el tamaño de hogar. Por otra parte, otra de las razones para explicar la falla del modelo canónico es que existen no linearidades o sustitución entre consumo y ocio. Es decir, si el salario tiene una forma de U invertida y los hogares trabajan más de acuerdo con un mayor salario, y se supone que el consumo y ocio son sustitutos, podemos obtener que la pauta de oferta laboral del hogar debe ser muy similar a la pauta de U invertida del consumo (Carroll y Summers, 1991; Fernández-Villaverde y Krueger, 2004).4 Finalmente, si existen restricciones al crédito o incertidumbre se podría ocasionar que el crecimiento del consumo e ingreso sean parecidos, sobre todo al inicio del ciclo de vida (Browning y Crossley, 2001). Por tanto, en este artículo analizamos el efecto de esas posibles extensiones en las pautas de consumo.

II. Datos

1. Encuesta

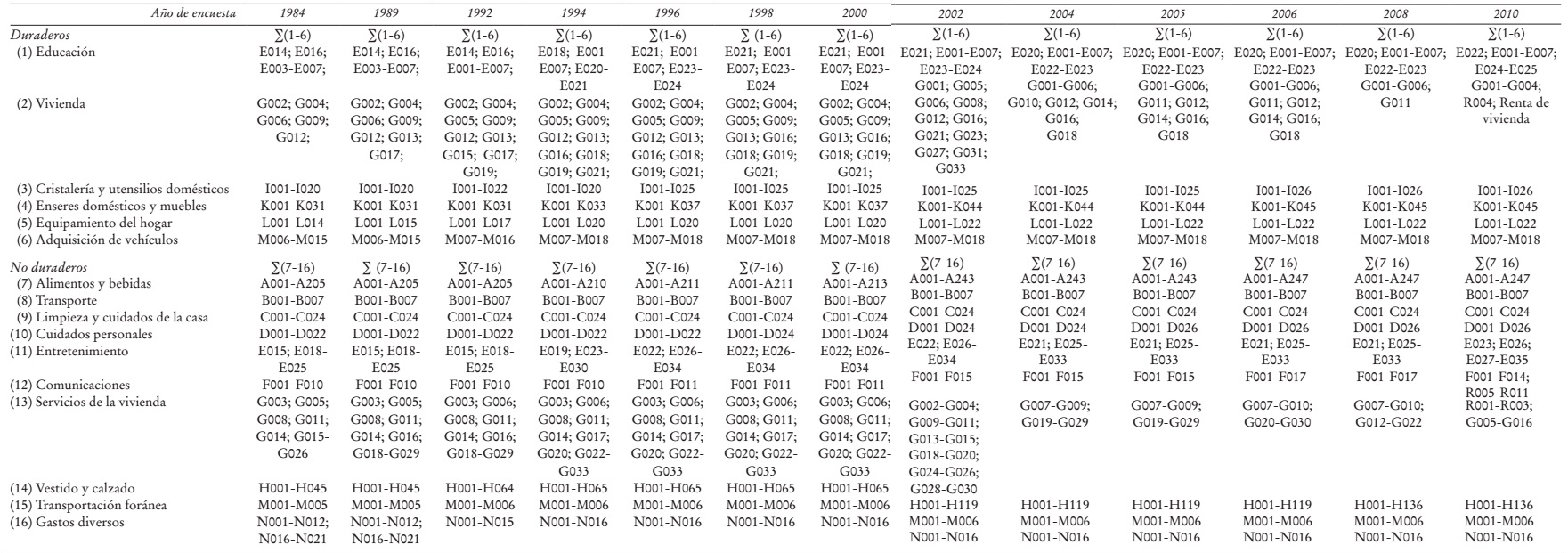

Este estudio utiliza la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) publicada por el Instituto Nacional de Estadística, Geografía e Informática (INEGI), la cual capta la evolución de los principales indicadores de ingresos y gastos de los hogares en México. Utilizamos 13 muestras en nuestro análisis, que resumen la evolución de los principales indicadores de ingreso y consumo de los pasados 26 años. En términos concretos, utilizamos las bases de datos de los siguientes años: 1984, 1992, 1994, 1996, 1998, 2000, 2002, 2004, 2005, 2006, 2008 y 2010. Los tamaños de muestra oscilan entre 23 985 y 118 927 personas, lo que asegura representatividad nacional, así como para las zonas urbanas y rurales. Las encuestas utilizadas son estrictamente comparables en términos de elaboración muestral, metodología de campo, periodos de levantamiento y en términos del cuestionario que capta ingresos y gastos, lo que es en particular relevante en nuestro estudio. La ENIGH se caracteriza por la amplia variedad de preguntas y temas presentados por al menos dos semanas consecutivas para los hogares seleccionados. Los temas recabados incluyen: características de las viviendas y de sus miembros; equipamiento del hogar; condición de ocupación y escolaridad de los individuos; ingreso de las personas según fuente; gastos realizados por rubros; percepciones financieras y de capital, entre otras. Nuestro análisis utiliza las siguientes variables para cada año de levantamiento: ingreso monetario, laboral y por transferencias del hogar; gasto en bienes duraderos y no duraderos; horas trabajadas semanalmente; identificación de la condición laboral del jefe del hogar; escolaridad del jefe; tamaño del hogar y su composición para poder ajustar por escalas de equivalencia; año de nacimiento del jefe para después construir el panel sintético; sexo del jefe del hogar, y zona en donde habita.

Las preguntas relacionadas con los gastos tienen distintas periodicidades: i) gastos diarios: los gastos en rubros alimentarios se preguntan diariamente; ii) gastos mensuales: limpieza y cuidado de la casa, cuidados personales, educación, cultura, recreación, comunicaciones, vivienda y servicios de conservación; iii) gastos trimestrales: vestido, calzado, cristalería, blancos, utensilios domésticos, cuidados de la salud; iv) gastos semestrales: enseres domésticos, artículos de esparcimiento, transporte, erogaciones financieras y de capital. Es preciso señalar que una de las críticas respecto al análisis en bienes duraderos es justamente la periodicidad en las preguntas relacionadas, ya que no son bienes que los hogares compren de manera recurrente. Para el caso de México, la periodicidad es amplia debido a que el gasto en la mayoría de los bienes duraderos tiene como referencia entre tres y seis meses antes del levantamiento de la encuesta.

Los ingresos y gastos mostrados en nuestro análisis corresponden a valores mensuales para fines comparativos. Asimismo, debido a que las bases originales aportan la información de ingresos y gastos a precios corrientes, inflamos cada categoría de ingreso o gasto de acuerdo con el índice nacional de precios al consumidor (INPC) publicado por el mismo INEGI a precios constantes de agosto de 2011. Nuestra unidad de análisis es el hogar y, en su caso, los jefes de hogar, en el que excluimos a las personas mayores a 95 años de edad. Además, hicimos una desagregación del gasto para bienes duraderos y no duraderos, la cual explicamos a continuación.5

Los bienes duraderos son aquellos en que la depreciación se observa en el mediano y largo plazos, mientras que los bienes no duraderos se deprecian en el corto plazo. El concepto anterior es ampliamente aceptado, sin embargo, al momento de clasificar al consumo existen algunas diferencias. Attanasio y Weber (1995) y Attanasio, Battistin e Ichimura (2007) agregan bienes semiduraderos dentro de su definición de bienes no duraderos, como son los gastos ejercidos en vestido y calzado; mientras que Fernández-Villaverde y Krueger (2007) no consideran al vestido y calzado como bienes no duraderos, sino que los excluyen de la definición de duraderos o no duraderos. Similarmente ocurre con la renta o renta imputada de la vivienda que Fernández-Villaverde y Krueger (2007) lo clasifican como bien duraderos, mientras que Alessie y De Ree (2009) lo incluyen como bienes no duraderos. Gastos en salud y educación tampoco han sido definidos de manera precisa, de hecho, han clasificado a estos rubros como ambiguos.6

Debido a que la clasificación entre bienes duraderos y no duraderos difiere entre los autores, seguimos la metodología principalmente de Alessie y De Ree (2009) para asegurar la comparabilidad de resultados. A continuación se encuentra la categorización precisa de los bienes de consumo. El consumo en bienes duraderos es definido como gastos realizados en los siguientes artículos:

Educación. El gasto en inscripciones, colegiaturas, enciclopedias, libros y revistas se incluyó como gasto en bienes duraderos. Aunque Fernández-Villaverde y Krueger (2007) no lo incluye en su defnición, sí se incluye en Alessie y De Ree (2009).

Vivienda. El consumo en vivienda se dividió en bienes duraderos y no duraderos. Los gastos de renta o pagos de la vivienda, alquiler de terrenos e impuesto predial son considerados bienes duraderos.

Cristalería y blancos. Este tipo de gastos son captados de manera trimestral y principalmente se referen a vajillas, vasos, cubiertos, accesorios de plástico, ollas, herramientas para el hogar, colchones, cobertores, sábanas, toallas y cortinas. El gasto se convierte a gasto mensual.

Muebles y enseres domésticos. La encuesta cuantifca los gastos realizados durante los pasados seis meses en diversos muebles y enseres, entre los que se encuentran: refrigerador, lavadora, máquina de coser, recámara, comedor, sala y muebles de baño.

Equipamiento del hogar. Aparatos o equipos electrónicos también se consideran en la clasifcación de bienes duraderos, por ejemplo, computadoras, estéreos y televisores.

Vehículos. Por último, la adquisición de vehículos, motocicletas, lanchas y remolques son considerados en la categoría de duraderos.

Por otra parte, la clasificación de bienes no duraderos corresponde a:

Alimentos. Se incluyen aproximadamente 240 rubros de alimentos, entre los que se encuentran: cereales y derivados del maíz y trigo; consumo de carne de res, cerdo, pollo y pescado; leche, huevo, quesos y otros derivados; aceites y grasas; tubérculos, verduras y legumbres; leguminosas y semillas; frutas frescas y procesadas; azúcar y mieles; especies y aderezos; bebidas alcohólicas y no alcohólicas; tabaco y otros alimentos.

Transporte. Al igual que en el caso de alimentos, se le pregunta a cada miembro del hogar por el gasto que realiza en transporte. Este concepto incluye los recursos destinados a: metro, autobús (local o foráneo), colectivo, taxi. Asimismo, se incluyó el gasto en transporte aéreo, ferroviario, cuotas de autopista como bienes no duraderos.

Artículos de limpieza y servicios para el hogar. Se les pregunta a los miembros del hogar por los gastos realizados durante el mes pasado en aproximadamente 25 artículos, entre los que se encuentran: detergentes, blanqueadores, escobas y trapeadores, focos, recipientes, lavandería, tintorería, jardinería, entre otros.

Cuidado personal. La encuesta pregunta por los artículos que se compraron un mes antes del levantamiento respecto al cuidado personal, entre los que destacan la pasta dental, crema, papel sanitario, entre otros.

Entretenimiento. Este rubro cuantifca los gastos realizados durante el mes pasado en cines, teatros, conciertos, espectáculos deportivos, juegos de azar, entre otros artículos de entretenimiento.

Comunicaciones y servicios para vehículos. Los gastos realizados en comunicaciones, como es el caso de teléfono fijo, celular e internet fueron asignados a gasto en bienes duraderos, así como las reparaciones del vehículo, combustibles y otros servicios.

Vivienda. El consumo en vivienda se dividió en bienes duraderos y no duraderos. Los gastos contabilizados como no duraderos son: agua, energía eléctrica, gas, recolección de basura, vigilancia, administración, petróleo, diesel, carbón, leña, velas y veladoras, entre otros combustibles.

Vestido y calzado. Los más de 130 rubros de gasto en vestido y calzado fueron clasifcados como gasto no duraderos. Incluye prendas de vestir para todos los integrantes del hogar. Esta defnición es similar a la de Alessie y De Ree (2009).

Gastos diversos. Los gastos diversos que se preguntan semestralmente se incluyeron como bienes no duraderos. En este concepto contiene gastos por servicios profesionales de abogados, funerales, paquetes de festas, gastos turísticos, entre otros.

Por último, los gastos considerados ambiguos son los no incluidos en ninguna de las clasificaciones anteriores: conceptos de salud, juegos de mesa, artículos deportivos y las erogaciones financieras cuya comparabilidad en el tiempo no fue posible.

2. Estadísticas descriptivas

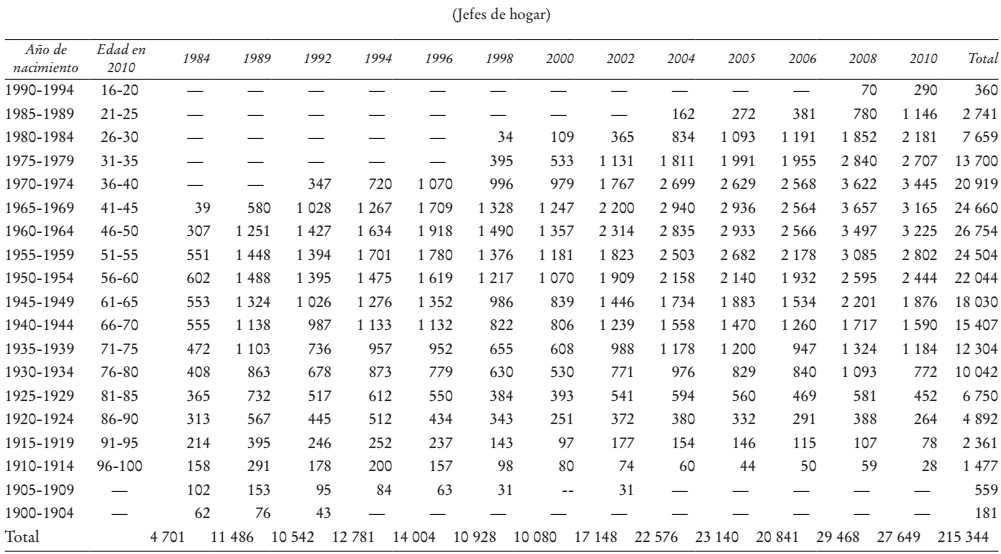

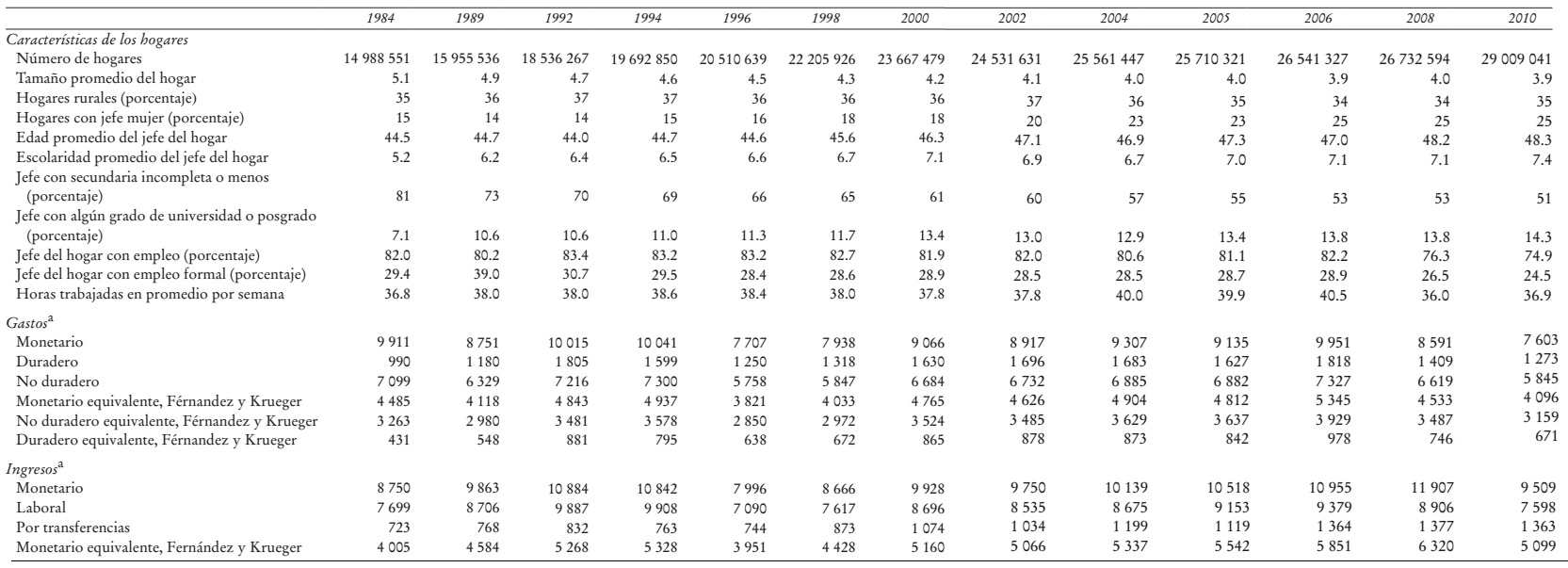

Las características demográficas de los hogares en México han cambiado en los pasados 26 años. El Cuadro 1 muestra que el tamaño promedio de los hogares pasó de 5.1 en 1984 a 3.9 en 2010, una reducción de un miembro por hogar en promedio. Asimismo, existe un crecimiento de 67% en los hogares cuyo jefe de hogar es mujer, pasando de 15% en 1984 a 25% en 2010.

Cuadro 1 Características demográfcas de los hogares y la evolución del ingreso y consume entre 1984 y 2010 en México.

Fuente: Cálculos propios, ENIGH diversos años.

a Pesos de agosto de 2011.

En términos educativos se identifican avances relevantes. En primer lugar, la escolaridad promedio de un jefe de hogar pasó de 5.2 años en 1984 a 7.4 años en 2010. En segundo, el porcentaje de jefes de hogar con baja escolaridad, es decir aquellos con secundaria incompleta o menos, disminuyó de 81 a 51% entre 1984 y 2010. Por último, hubo un incremento del 100% en la proporción de jefes de hogar con universidad o posgrado, alcanzando en 2010 alrededor del 14 por ciento.

La evolución en materia de gasto total y del gasto en bienes no duraderos sigue una pauta similar al de los ingresos. Sin embargo, el gasto en bienes duraderos merece especial atención principalmente por tres razones. En primer lugar, el gasto en bienes duraderos en México representó entre 10 y 19% del gasto monetario total en el periodo de estudio, mientras que la evidencia en países desarrollados indica que el gasto en bienes duraderos representa cerca de 40% del gasto total. Los resultados para México son compatibles con los resultados macroeconómicos provenientes de cuentas nacionales publicados por el INEGI, en el que el consumo de bienes duraderos para el año 2010 fue de únicamente 16% del consumo privado. En segundo, la proporción de los hogares que informan bienes duraderos es baja, por ejemplo en 2010 el 36% de los hogares no informa este tipo de gastos y el promedio de hogares que no consume duraderos en el periodo de estudio es de 25.4%. Esto hace que los hogares tengan mayor vulnerabilidad ante choques negativos debido a que el gasto en bienes duraderos podría ser considerado como una forma de ahorro. Por último, el gasto en este tipo de bienes ha disminuido con el tiempo y, de hecho, en 2010 llegó a consumos similares a los tenidos en 1996. Los gastos ajustados por escalas de equivalencia muestran las mismas tendencias descritas líneas arriba.7

III. Modelo estadístico

La forma ideal de estimar pautas de consumo e ingreso es con bases de datos tipo panel y con levantamientos de periodos relativamente largos. Sin embargo, no es posible obtener este tipo de bases para el caso de México, por lo que la opción más viable y aplicada internacionalmente para este tipo de análisis es por medio de la creación de pseudopaneles o cohortes, también conocidos como paneles sintéticos (véase Deaton, 1985, 1997).

En este documento construimos cohortes o grupos de jefes de hogar por cada cinco años, según el año de nacimiento. Por tanto, seguimos a distintos grupos a lo largo del ciclo de vida. El tamaño de muestra de la ENIGH según año de levantamiento oscila entre 4 700 y 29 mil hogares.8 Además, se tiene información de ingresos y gastos para prácticamente la totalidad de la muestra. El 99.9% de los hogares informan gasto en bienes no duraderos en las diversas muestras utilizadas, mientras que una proporción similar son los que informan ingresos.9 Uno de los problemas de la base de datos utilizada es que registra gastos por hogar y no individual, por lo que las pautas de consumo pueden incluir sesgo proveniente del tamaño del hogar. Para ello, en la sección empírica realizamos algunas pruebas de robustez ajustando el consumo por diversas escalas de equivalencia.

Para estimar las pautas de ingreso y consumo a lo largo del ciclo de vida estimamos un modelo semiparamétrico. En particular, estimamos un modelo lineal parcial en dos etapas propuesto por Speckman (1988) con base en la metodología propuesta por Fernández-Villaverde y Krueger (2004, 2007). La metodología combina estimadores paramétricos que se obtienen a partir de mínimos cuadrados ordinarios y estimadores no paramétricos derivados de una función kernel. La regresión por estimar es la siguiente:

(1)

(1)

La variable C se refiere a consumo del hogar, aunque también estimamos pautas de ingreso, en el cohorte i y año t. La función m(edad) es una función que se estima de forma no paramétrica y explicada más adelante. Las variables cohorte y tiempo se refieren a variables dicotómicas para cada cohorte y cada año de encuesta y se estiman de forma paramétrica. En otras palabras, los estimadores considerados como menos relevantes son los que se estiman por medio de funciones paramétricas y aquellas variables decisivas para el análisis, como es el caso de la edad en nuestro estudio, se realizan con funciones no paramétricas. Por último, se supone que el residual εit es aleatorio e independiente de las variables explicativas.

La ecuación (1) modela de manera flexible la pauta de consumo o ingreso. Debido al problema de multidimensionalidad no es posible modelar la pauta de consumo de forma no paramétrica. Asimismo, la ecuación (1) tiene una complicación adicional. Si se incluyen todas las variables de cohorte, año y edad, los coeficientes no están identificados debido a multicolinealidad perfecta. Para evitar este problema, seguimos a Deaton (1997) y Fernández-Villaverde y Krueger (2007) y suponemos que las variables dicotómicas de año no están correlacionadas a una tendencia de tiempo y que la suma de los coeficientes de las variables dicotómicas de año suman 0. En términos concretos seguimos lo siguiente:

(2)

(2)

en que la variable dt es dicotómica para el año, y toma el valor de 1 si el año es t y 0 cualquier otro caso, en el que t = 1 se refiere a 1984, t = 2 a 1989 y así sucesivamente.

La función m(edad) se estimó de manera flexible utilizando polinomios locales (Gutierrez et al, 2003). Definamos edad = X, variable dependiente Y y omitamos las variables de cohorte y año por simplificación, entonces la ecuación por estimar es Yi = m(Xi ) + εi . Una aproximación en x0 puede ser escrita como:

(3)

(3)

La función K es una función kernel que sirve como una función ponderadora en la que se le da mayor peso a hogares cuya edad del jefe tiene valores cercanos a x0 . La ecuación (3) implica que para cada punto x0 se tiene que estimar una aproximación m(x0 ). Por tanto, la estimación es sumamente flexible en captar variaciones en las pautas de consumo e ingreso. En la aplicación utilizamos una función kernel epanechnikov y fijamos el grado de polinomio p en 0. Estas restricciones son similares a las realizadas en Fernández-Villaverde y Krueger (2004, 2007).10

IV. Resultados: perfiles de consumo y de ingreso

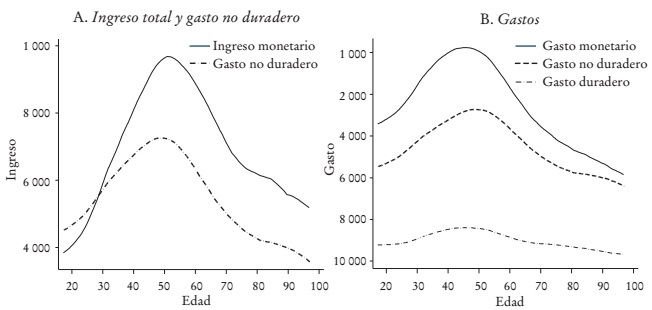

La Gráfica 1 muestra los resultados principales de la estimación. La parte A presenta las pautas de ingreso total y gasto en no duraderos. La gráfica muestra que en general el consumo e ingreso están altamente correlacionados con forma de U invertida. Esto es prueba de que el modelo canónico de consumo no se cumple para México, como en el caso de los Estados Unidos (Fernández-Villaverde y Krueger, 2007) y Holanda (Alessie y De Ree, 2009). Como se analizó en la sección I de revisión de la bibliografía, una posible explicación de la pauta encontrada es que no existe separabilidad entre consumo y ocio en las funciones de utilidad determinadas en el modelo teórico de consumo (Heckman, 1974) y otra posible explicación es el cambio en el tamaño de hogar a lo largo del ciclo (Attanasio y Weber, 1995). Los resultados de la gráfica son similares a los encontrados por Attanasio y Weber (2010) y Fernández-Villaverde y Krueger (2007). El ingreso monetario más que se duplica de los 20 años al nivel máximo en el ciclo de vida, mientras que el consumo total y los bienes no duraderos crecen 55 y 50%, respectivamente.11 Asimismo, el gasto en bienes duraderos se duplica entre los 20 años y el punto máximo, aunque destaca el bajo consumo a lo largo de la vida. Referente al nivel máximo alcanzado durante el ciclo, se observa que las diversas clasificaciones de gasto alcanzan su máximo entre los 45 y 50 años de edad, mientras que para el caso del ingreso el máximo se alcanza a los 55 años aproximadamente. Además, durante los primeros años existe un pequeño desahorro compensado por los años subsiguientes. Attanasio y Székely (1999) también encuentran ahorros negativos en México, particularmente en los percentiles más bajos de la distribución de ingresos, en la que el percentil 25 tiene una tasa de desahorro de 13% aproximadamente.12

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1).

Gráfica 1 Pautas de ingreso y de gasto.a

Por último, el ingreso monetario entre los 50 y los 80 años de edad se reduce en poco más de 40 por ciento.

La parte B muestra las pautas de gasto total y gasto en duraderos y no duraderos. Por una parte, el consumo en bienes duraderos y no duraderos es más alto al inicio del ciclo de vida en comparación con la etapa final del mismo, alcanzando su punto máximo cuando los individuos se encuentran alrededor de una edad de 50 años. Lo anterior es congruente con lo encontrado para el caso de los Estados Unidos, Holanda e Inglaterra. Por otra parte, se identifican aspectos que valen la pena resaltar. En primer lugar, el consumo en bienes duraderos en México es muy inferior al consumo observado en bienes no duraderos. Este comportamiento tiene consecuencias directas en la calidad de vida de los hogares en el largo plazo, debido a que la acumulación de activos es relativamente baja y, por tanto, los hogares son más vulnerables ante choques en el ingreso. Fernández-Villaverde y Krueger (2007) encuentran que los hogares en los Estados Unidos consu- men cerca del 40% del gasto total en bienes duraderos, situación similar se observa en Holanda (Alessie y De Ree, 2009).

En segundo lugar, se observa que tanto el consumo total como el consumo en bienes no duraderos en México alcanzan un máximo entre los 45 y 55 años de edad, mientras que el máximo en el consumo de bienes duraderos se ubica antes de lo registrado para los bienes no duraderos. Este hallazgo es relevante debido a que la acumulación de bienes duraderos es baja y la durabilidad de dicha acumulación es limitada. Alessie y De Ree (2009) encuentran que en Holanda el consumo en bienes duraderos se mantiene constante hasta los años 60 de edad y después disminuye, es decir, los holandeses continúan acumulando bienes duraderos 15 años más de lo que se observa en México antes que la tendencia en consumo empiece a disminuir. Las Gráficas 1 y 2 muestran que el máximo del ingreso monetario se ubica poco después de los 50 años de edad y posteriormente disminuye. Este comportamiento es similar al observado en el consumo de bienes no duraderos ya que baja durante la edad de retiro. Alessie y De Ree (2009) mencionan que estos resultados hacen evidente que las personas no ahorran lo suficiente para el retiro.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1).

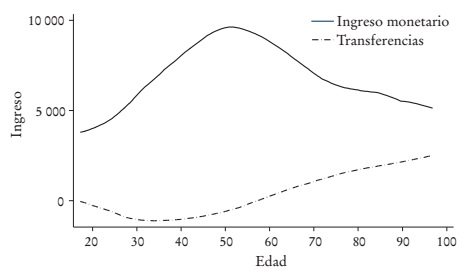

Gráfica 2 Ingreso monetario e ingreso por transferencias.a

La pauta de las transferencias, tanto públicas como privadas, en la Gráfica 2 resulta interesante ya que es negativa durante los rangos de edad en los que el jefe del hogar se encuentra activo en el mercado laboral (entre los 25 y 55 años de edad). Después, se incrementa considerablemente a partir de los 60 años, lo cual permite evitar una disminución más profunda en el consumo al final del ciclo de vida.13 Es preciso señalar que el ingreso por transferencias representa cerca de 30% del ingreso monetario alrededor de los 70 años de edad, e incluso es cercano al 50% para individuos con 90 años. En otras palabras, las transferencias sirven para suavizar el consumo al final del ciclo y evitan una caída del consumo con mayor profundidad durante la vejez. Esto es una diferencia importante con países desarrollados, pues en México no se cuenta con un sistema universal de pensiones.

V. Robustez y extensiones

1. Escalas de equivalencia

Como se señaló en la sección de revisión de la bibliografía, la pauta de U invertida pudiera ser explicada por los cambios en la composición demográfica del hogar a lo largo del ciclo de vida (Attanasio y Weber, 2010). Para corroborar lo anterior, se ajusta el consumo y el ingreso por escalas de equivalencia. Las escalas de equivalencia son ampliamente utilizadas debido a que permiten ajustar ingresos y gastos según el tamaño del hogar y la edad de sus miembros, considerando gastos marginales menores al aumentar los miembros del hogar. Existen diversas metodologías de ajuste aunque para propósitos de comparación las escalas provistas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) son ampliamente utilizadas en la bibliografía (OCDE, 2008). En particular, utilizamos tres escalas de adulto equivalente: i) OCDE modificada, ii)Fernández-Villaverde y Krueger (2007) y iii) OCDE actual.14

La OCDE modificada se aplicó en 1994 y otorga el valor de 1 al primer adulto y a los demás individuos con 15 años de edad o más le dan un valor de 0.5, mientras que proporciona 0.3 para los niños y jóvenes menores de 14 años. Por otra parte, Fernández-Villaverde y Krueger (2007) al primer adulto miembro del hogar le dan el valor de 1, después proporcionan 0.34 a los demás adultos y 0.31 a los niños menores de 14 años. Por último, la OCDE en 2008 publicó lo que se conoce como escala OCDE actual, la cual divide el consumo o gasto entre la raíz cuadrada del tamaño del hogar. Lo que implica que un hogar de cuatro personas tiene necesidades dos veces más grandes que el de un hogar de una persona (OCDE, 2008). Una vez que se ajusta el consumo por escalas de equivalencia, la pauta de U invertida debería desaparecer si es que el tamaño de hogar explica por completo esa pauta (Attanasio y Weber, 2010).

La parte A de la Gráfica 3 presenta el gasto en bienes no duraderos ajustado por escalas de equivalencia, al igual que para el gasto monetario total; también se redujo de manera considerable al contrastarlo con los resultados presentados en la Gráfica 1. Nuestras estimaciones confirman que tanto el gasto en bienes duraderos como el de no duraderos continúan con la pauta de U invertida incluso cuando son ajustados por escalas de equivalencia.15

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). La OCDE modifcada: primer adulto 1; 15 o más, 0.5; resto, 0.3. Fernández-Villaverde y Krueger (2007): primer adulto 1; 15 o más, 0.34; resto, 0.31. OCDE actual utiliza la raíz cuadrada del tamaño del hogar.

Gráfica 3 Gasto por tipo de bien ajustado por escalas de equivalenciaa

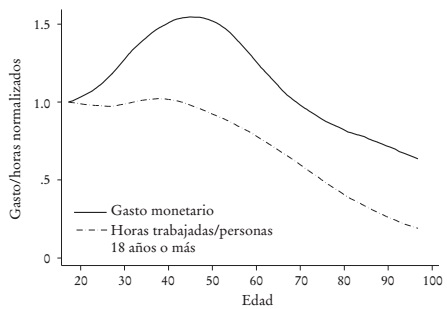

Por su parte, en la Gráfica 4 se presenta los gastos monetarios normalizados sin escalas de equivalencia y ajustados por la escala de equivalencia de Fernández-Villaverde y Krueger (2007). Al respecto, se observa una disminución en el tamaño de la "joroba" lo que implica que el tamaño del hogar explica únicamente una parte del comportamiento.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). Escala de equivalencia de Fernández-Villaverde y Krueger (2007).

Gráfica 4 Gasto monetario normalizado según escalas de equivalencia.a

Attanasio y Weber (2010) señalan que la demografía del hogar hace que la "joroba" aparezca en edades tempranas (por la expansión del hogar), mientras que la incertidumbre sobre el futuro hace que la "joroba" aparezca después en el ciclo de vida. La Gráfica 4 muestra evidencia compatible con esa hipótesis. Una vez que las pautas son ajustadas por la demografía del hogar, la "joroba" aparece cerca de 10 años después. Por tanto, la "joroba" puede deberse a incertidumbre y restricciones al crédito, y/o a sustitución entre consumo y ocio en el ciclo de vida. Líneas abajo analizamos estas posibles hipótesis.

2. Escolaridad

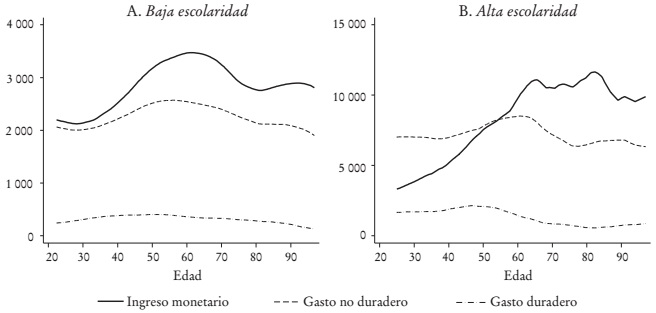

La escolaridad es un factor fundamental en la toma de decisiones de las pautas y tipos de consumo, así como es determinante sobre el ingreso que perciben los hogares en el tiempo. En la Gráfica 5 se divide el análisis según la escolaridad máxima alcanzada por el jefe del hogar controlando con la escala de equivalencia de Fernández-Villaverde y Krueger (2007), en la que la alta escolaridad se refiere a aquellos con grado universitario o con posgrado y escolaridad baja se refiere a los jefes de hogar con secundaria incompleta o menos escolaridad.16 Esta subsección nos permite analizar heterogeneidades en pautas de consumo, pero sobre todo analizar de manera sugestiva si las restricciones de crédito son pertinentes.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). Escala de equivalencia de Fernández-Villaverde y Krueger (2007).

Gráfica 5 Evolución del ingreso y del gasto según la escolaridad del jefe del hogar ajustado por adulto equivalentea

En primer lugar, se aprecia una amplia brecha entre el ingreso de los jefes de hogar con baja escolaridad y aquellos con algún grado de universidad o posgrado. En este sentido, el punto máximo de ingresos en la distribución de los jefes de hogar con escolaridad alta es, en promedio, tres veces más que los de escolaridad baja. En otras palabras, mientras que un jefe de hogar con baja escolaridad puede alcanzar ingresos mensuales ajustados por escalas de equivalencia de hasta 3 500 pesos en promedio, el jefe con educación alta obtiene poco más de 11 mil pesos mensuales. Lo anterior es reflejo de las diferencias en los rendimientos según la escolaridad y experiencia que poseen los jefes de familia y de la desigualdad que existe en México.

En segundo lugar, se encontró que el ingreso de los jefes de hogar con escolaridad alta tiene una pauta diferente. El ingreso aumenta hasta los 65 años de edad, después se mantiene relativamente constante entre los 65 y 80 años de edad. Poco después de los 80 años los ingresos decrecen rápidamente para mantenerse estable a partir de los 90 años. Por lo contrario, el ingreso de los hogares de baja escolaridad disminuye a partir de los 60-65 años de edad y no es hasta los 80 años que se estabiliza. El comportamiento permite dimensionar el poder estabilizador que tienen los ingresos por transferencias y jubilaciones en la vida adulta, así como el poder que tiene el alcanzar escolaridad alta para mantener altos ingresos durante el ciclo de vida.

En tercer lugar, para hogares con alta escolaridad el gasto en bienes duraderos y no duraderos es menos sensible a cambios en el ingreso. La parte A de la Gráfica 5 muestra que los hogares con baja escolaridad tienen un gasto con forma de U invertida. En la parte B, por otro lado, se observa que al inicio del ciclo de vida el gasto en bienes no duraderos es mayor que el ingreso. Ambas partes muestran que las restricciones de crédito parecen ser relevantes en México, sobre todo para hogares con baja escolaridad.

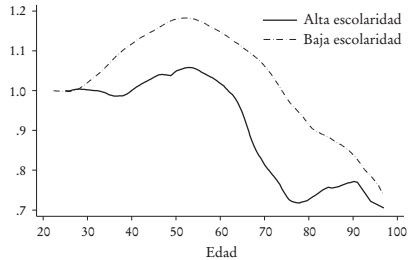

Para mostrar ese argumento con más detalle, la Gráfica 6 presenta el gasto monetario normalizado y ajustado por adulto equivalente. La gráfica indica que los hogares cuyo jefe tiene escolaridad alta muestran menores incrementos en el gasto durante el ciclo, en el que incluso hasta los 40 años de edad no existe variación. Por lo contrario, los hogares de baja escolaridad presentan incrementos considerables desde el inicio del ciclo y hasta los 55 años de edad. Los resultados de la gráfica sugieren que las restricciones de crédito para hogares con baja escolaridad son relevantes. Esto se debe a que su consumo es marcado por una U invertida. Es decir, es posible que esos hogares no tengan acceso al crédito al inicio del ciclo, por lo que el consumo sigue al ingreso.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). Escala de equivalencia de Fernández-Villaverde y Krueger (2007).

Gráfica 6 Gasto monetario normalizado y ajustado por adulto equivalente según escolaridad del jefe del hogar.a

3. Urbano vs rural

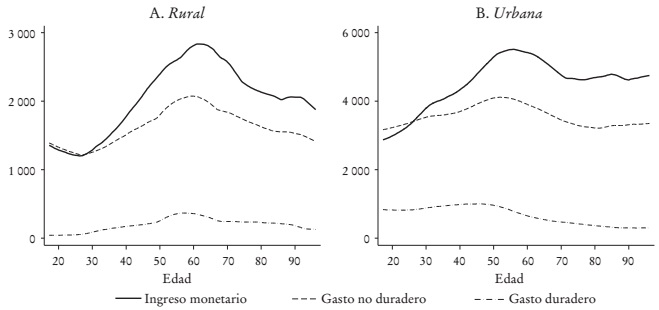

En la Gráfica 7, parte A, se encuentran los resultados para el sector rural como aquellos que viven en localidades de hasta 15 mil habitantes, mientras que en la parte B se aprecia la evolución del ingreso y consumo para hogares urbanos. Los resultados fueron ajustados por escalas de equivalencia y muestran que el gasto monetario en zonas urbanas es prácticamente el doble de lo registrado en zonas rurales a lo largo del ciclo.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). Escala de equivalencia de Fernández-Villaverde y Krueger (2007).

Gráfica 7 Evolución del ingreso y del gasto según zonas donde habitan ajustado por adulto equivalente.a

El consumo en bienes no duraderos de los 20 años al nivel máximo en el ciclo de vida creció en 54 y 48% para zonas rurales y urbanas, respectivamente, es decir, el incremento es muy similar entre zonas. Situación parecida ocurre con el ingreso monetario ya que los incrementos porcentuales aproximados de los 20 años al nivel máximo fueron de 119 y 95% para zonas rurales y urbanas, respectivamente. Lo anterior resulta interesante ya que a pesar de que los ingresos urbanos son más altos en términos absolutos, a lo largo del ciclo de vida el incremento esperado de los ingresos en términos porcentuales es mayor en zonas rurales. Al igual que el promedio nacional, se observa una proporción muy baja del gasto destinado a bienes duraderos tanto en zonas urbanas como rurales; destaca el gasto nulo en bienes duraderos hasta los 30 años en el sector rural.

Para analizar con más detalle el papel de las restricciones de crédito, la Gráfica 8 presenta la normalización del gasto monetario ajustado por adulto equivalente para los sectores rural y urbano. Los resultados indican que los hogares urbanos presentan menores tasas normalizadas de gasto que los hogares rurales en casi todo el ciclo, con excepción de los primeros 35 años de edad. La caída en gasto es mucho mayor para el sector rural que para el urbano. Una posible explicación es que en zonas urbanas una mayor proporción de personas accesan a ingresos por jubilaciones, cuyo ingreso se estabiliza al percibir recursos por este concepto. Sin embargo, el crecimiento en el gasto en el sector rural al inicio del ciclo es congruente con restricciones de crédito, ya que si hubiera libre acceso al crédito el consumo no debería de cambiar.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). Escala de equivalencia de Fernández-Villaverde y Krueger (2007).

Gráfica 8 Gasto monetario normalizado y ajustado por adulto equivalente según zonas.a

4. Relación consumo-ocio

Otro aspecto que puede explicar la pauta de U invertida es que el consumo y horas trabajadas se mueven de la misma manera a lo largo del ciclo (Carroll y Summers, 1991; Fernández-Villaverde y Krueger, 2004). Es decir, si el salario tiene una forma de U invertida y se supone que el consumo y ocio son sustitutos, podemos obtener que la pauta de oferta laboral del hogar debe ser muy similar a la pauta de U invertida del consumo.17 Para explorar este aspecto, la Gráfica 9 presenta las horas trabajadas a la semana por adulto en el hogar y el consumo total ajustados por escalas de equivalencia y normalizado.

a Cálculos propios con datos de la ENIGH entre 1984-2010. Pesos constantes a valores de agosto de 2011. Estimaciones semiparamétricas utilizando el modelo descrito en la ecuación (1). Escala de equivalencia de Fernández-Villaverde y Krueger (2007). La línea de horas muestra las horas trabajadas de los adultos en el hogar entre el número de adultos.

Gráfica 9 Horas trabajadas por semana y gasto monetario ajustado por escalas de equivalencia, ambos normalizados durante el ciclo de vida.a

La gráfica no muestra evidencia de sustitución entre consumo y ocio. Cuando crece el consumo la oferta laboral se mantiene relativamente constante, y el momento de la caída en el consumo no concuerda con el momento de la caída en la oferta laboral. Aunque al final del ciclo de vida sí existe una correlación entre ambas líneas.

5. Comparación internacional

Con el objetivo de analizar los resultados de México con países desarrollados, la Gráfica 10 presenta la normalización del consumo duradero y no duradero a lo largo del ciclo de vida para los Estados Unidos, Holanda y México ajustados por escalas de equivalencia.18 Los resultados de la parte A indican que el crecimiento del gasto en bienes no duraderos desde el inicio del ciclo hasta alcanzar el punto máximo es mayor para el caso de Holanda que para los Estados Unidos y México, sin embargo, el punto máximo se alcanza a los 50 años en México y en los Estados Unidos. En el caso de Holanda el consumo en no duraderos sigue creciendo durante todo el ciclo de vida.19 Por otra parte, México tiene el mayor incremento porcentual de bienes duraderos, mientras que Holanda y los Estados Unidos tienen un comportamiento muy similar hasta los 50 años de edad.

a Para México son cálculos propios con datos de la ENIGH entre 1984-2010. Los datos de los Estados Unidos y de Holanda se referen a los resultados presentados por Fernández-Villaverde y Krueger (2007) y Alesie y De Ree (2009), respectivamente.

Gráfica 10 Gasto duradero y no duradero durante el ciclo de vida ajustado por escalas de equivalencia para los Estados Unidos, Holanda y México.a

La gráfica muestra dos aspectos claves para México. Primero, la caída en el consumo de bienes no duraderos tiene una pendiente más negativa que los otros países. Segundo, los bienes duraderos muestran tanto un aumento grande al inicio del ciclo de vida como una caída al final del ciclo de vida más marcados que los otros países. Estos dos aspectos representan pruebas sugestivas que las restricciones al crédito son más importantes en México que en otros países. Además, al final del ciclo de vida, los hogares mexicanos también muestran una falta de ahorro (ya sea privado o por un sistema público de pensiones) en comparación con los otros países. Asimismo, la evidencia previa sugiere que, dado que no se observa sustitución entre consumo y ocio, las restricciones de crédito son las principales responsables de la relación consumo e ingreso al inicio del ciclo de vida.

Conclusiones

En este artículo analizamos las pautas de ingreso y consumo por edad para el caso de México durante el ciclo de vida, haciendo hincapié en el consumo de bienes duraderos y no duraderos. Para obtener dichas pautas estimamos un modelo semiparamétrico controlando por cohorte, edad y tiempo, y utilizamos los datos de la Encuesta Nacional de Ingresos y Gastos de los Hogares en México entre 1984 y 2010. Para ello, construimos paneles sintéticos para los jefes de hogar por grupos de 5 años según el año de nacimiento, siguiendo a un mismo grupo durante los 26 años disponibles en las muestras. Esta metodología se ha utilizado principalmente en países desarrollados, y al aplicarla en México nos permite hacer comparaciones con hallazgos encontrados principalmente en los Estados Unidos y Holanda (Fernández-Villaverde y Krueger, 2007; Alessie y De Ree, 2009). Además, dadas las diferencias institucionales entre países, el análisis del caso mexicano puede brindar información de la pertinencia de las restricciones al crédito en explicar la relación entre consumo e ingreso a lo largo del ciclo de vida. Asimismo, nuestros resultados pueden servir como insumos para modelos macroeconómicos de calibración como en Antón y Hernández (2010), y Antón, Hernández y Levy (2011).

Sin ajustar por escalas de equivalencia, nuestros hallazgos indican que el ingreso monetario más que se duplica y el gasto en bienes duraderos se duplica de los 20 años de edad al nivel máximo en el ciclo de vida, mientras que el consumo total y los bienes no duraderos crecen en 55 y 50%, respectivamente. Además, al ajustar el gasto por escalas de equivalencia la tendencia de crecimiento se reduce alrededor de 40-60% según el tipo de gasto. Es decir, las variables demográficas explican parte de la pauta de U invertida, pero la pauta permanece aun aplicando el ajuste descrito. Asimismo, las variables asociadas al mercado laboral no explican la pauta encontrada en el ingreso y consumo a lo largo del ciclo de vida.

Nuestros resultados sugieren que las restricciones al crédito y la falta de ahorro en la vejez (privado o público) son importantes en México. Primero, los hogares en México destinan entre 10 y 19% de su gasto en bienes duraderos, lo que es muy inferior al de países como los Estados Unidos y Holanda que destinan cerca de 40%. Además del bajo consumo en duraderos, la pauta en gasto duradero durante el ciclo tiene una U invertida más marcada que en otros países (Gráfica 10). Segundo, la caída proporcional en el gasto de bienes no duraderos es más marcada también para los hogares mexicanos. Tercero, los hogares con baja escolaridad (aquellos en los que esperamos que las restricciones de crédito sean más relevantes) tienen una pauta de consumo de U invertida más marcada que hogares con alta escolaridad. Además, el consumo está más relacionado con el ingreso para esos hogares. Finalmente, los hogares rurales también muestran una correlación más alta entre consumo e ingreso que los hogares urbanos. Definitivamente que un análisis más profundo del papel de las restricciones de crédito representa un campo importante de investigación para el futuro.