text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: G12, G23.

Introducción

Tradicionalmente se ha pensado que el éxito de un gestor está determinado por su capacidad para seleccionar los títulos que superen a otros valores con el mismo riesgo no diversificable. Esta estrategia es conocida como selección de acciones (stock-picking). Otra estrategia que le permite al gestor obtener un buen resultado consiste en modificar su exposición al mercado en el momento oportuno. Específicamente, un buen gestor mantendría una β superior ante un panorama alcista del mercado y una β inferior ante un panorama bajista. Esta estrategia es conocida como sincronización con el mercado (market timing). Esta estrategia podría seguirse o bien intercambiando títulos con diferentes β o bien modificando las proporciones invertidas en los diferentes valores. En cualquier caso, el desempeño global puede descomponerse en los dos elementos señalados líneas arriba: selección de acciones y sincronización con el mercado.

La separación de ambos componentes es un tema muy tratado por la bibliografía financiera. Existen razones fundamentales para intentar descom poner el des empeño en sus dos elementos. En primer lugar porque la diferenciación entre sincronización y capacidad de selección permite conocer mejor el funcionamiento de los fondos de inversión y, en segundo lugar, porque la distribución resultante de las rentabilidades de los activos podría ser diferente dependiendo de si la información privada respecto al mercado agregado supera o no a la información privada de las compañías individuales. En general, se observa una gran dificultad para descomponer el desempeño en estos dos elementos. Si bien algunos autores como Rubio (1993) consideran que esta distinción es conceptualmente inapropiada ya que no deberían ser estadísticamente independientes.

Sin embargo, Gallagher et al (2007) proponen una medida para evaluar la capacidad de sincronización del gestor en relación con un título individual. De este modo consiguen descomponer la capacidad de selección de acciones en sus dos componentes fundamentales: selección de valores y sincronización de valores (security timing). Por otra parte, la evidencia empírica indica que por lo común existe una correlación negativa entre la selección de valores y la sincronización con el mercado. En esta línea de resultados se encuentra el trabajo de Bollen y Busse (2001) que evidencia, para una muestra de 230 fondos de inversión de renta variable, una relación inversa entre los coeficientes de sincronización y las α.

También Fung et al (2002) evidencian esta relación inversa a partir de su estudio de fondos de cobertura de riesgos (hedge funds) globales. Adicio nalmente, Somasundaram (2007) en su análisis del desempeño relativo de un conjunto de fondos indios gestionados activamente y de un conjunto de fondos indizados gestionados pasivamente, obtiene resultados positivos en relación con la capacidad de selección de activos y negativos en relación con la capacidad de sincronización con el mercado de los gestores. Esta hipótesis de correlación negativa entre sincronización y selección es apoyada también por Lhabitant (2001).

Resulta extraño pensar que los gestores capaces de seleccionar adecuadamente los valores de sus carteras sean los menos capacitados en la anticipación a los movimientos del mercado y viceversa. Además, es frecuente hallaren la bibliografía financiera coeficientes de sincronización negativa, sin embargo, tal como señalan Matallín et al (2007), es difícil pensar que los gestores sincronicen sistemáticamente sus riesgos de manera contraria a lo que sería correcto. Estos dos resultados extraños nos llevan a pensar que quizá el parámetro que mide la sincronización podría no estar recogiendo una verdadera capacidad del gestor sino un coeficiente espurio.

Diversos trabajos intentan explicar las causas que podrían generar este coeficiente de sincronización espurio; en este sentido Jagannathan y Ko-rajczyk (1986) justifican este hecho por una estructura de pagos no lineal debida a la incorporación de opciones o a activos apalancados en el fondo; Matallín (2006) señala el efecto de la omisión de carteras de referencia como posible causa del coeficiente de sincronización espurio; sin embargo Pastor y Stambaugh (2002) señalan que aun aumentando suficientemente el número de carteras de referencia, de manera que quedase representada cualquier clase de activos, podría seguir existiendo sesgo debido a las diferentes ponderaciones en el fondo de inversión y en las carteras de referencia utilizadas.

Además, Ferson y Warther (1996) y Ferson y Schadt (1996) afirman que una evaluación condicional de los resultados podría ayudar en la correcta estimación de la capacidad de sincronización de los gestores; Edelen (1999) considera que el efecto de los flujos de caja de los inversionistas en la β del fondo provoca este sesgo. Sin embargo, Matallín et al (2007) afirman que la sincronización negativa podría deberse al comportamiento asimétrico de las acciones individuales que conforman el fondo.

En este artículo nuestro objetivo va a consistir en enumerar una serie de sesgos que, a nuestro juicio, presentan los modelos tradicionales de sincronización de Treynor y Mazuy (1966) y de Merton y Henriksson (1981) y establecer las correcciones oportunas para tratar de obtener una medición de la capacidad de sincronización más fiable. Este artículo contribuye a la bibliografía financiera de la sincronización con el mercado en varios aspectos. En primer lugar porque por primera vez reunimos todos los sesgos documentados por la bibliografìa financiera que afectan a los modelos de sincronización y tratamos de medir el efecto de su corrección. En segundo lugar, proponemos alguna de las correcciones que realizamos a los modelos de sincronización para superar alguno de los sesgos analizados. Además, evitamos el sesgo del rastreo de datos (data snooping) que surge del análisis reiterado de los mercados estadunidense y británico. En este sentido, Ayadi y Kryzanowski (2004) y Hallahan y Faff (2001) señalan que el análisis de merca dos poco explorados permite a académicos y profesionales analizar mercados con diferentes características institucionales a los mercados archianalizados, como es el estadunidense, lo que, por tanto, es una contribución original a la bibliografía financiera.

Finalmente, consideramos que la principal aportación de este artículo a la bibliografía financiera respecto a la sincronización con el mercado radica en la inclusión de la prima de las opciones en el modelo de Merton y Henriksson (1981). Esta importante corrección al modelo, a pesar de que había sido su gerida en alguna ocasión por la bibliografía, no nos consta que haya sido aplicada en ningún trabajo. Por tanto, dado lo que nos es conocido, no se ha medido el efecto de su corrección en la medición de la capacidad de sincro nización hasta el momento.

Nuestros resultados indican que en los modelos tradicionales se da una relación inversa entre la capacidad de sincronización y de selección. Sin embargo, al aplicar las diferentes propuestas de corrección de los sesgos hemos comprobado que esta correlación negativa entre ambas capacidades no desaparece. No obstante, hemos observado que el reconocimiento del costo de las actividades de sincronización y su inclusión en el modelo tradicional elimina la correlación negativa entre las capacidades de selección de valores y de sincronización con el mercado del gestor, demostrando por tanto la supe rioridad de este modelo frente a los demás y la necesidad de reconocer tal costo.

Finalmente, en general, nuestros resultados nos permiten hablar de una ca pacidad de selección de valores negativa por parte de los gestores, y de una capacidad de sincronización con el mercado en rentabilidad positiva. Sin embargo, en general, los gestores se exponen más al mercado en panoramas de mayor riesgo.

El artículo se organiza de la siguiente manera. En la sección I se expone una serie de sesgos presentes en los modelos de sincronización tradicionales y se presenta las correcciones oportunas. En la sección II se describe la base de datos analizada y se evidencia brevemente la gran evolución de la industria española de fondos de inversión en los años recientes. En la sección III se analiza los resultados obtenidos. Finalmente se expone las principales conclusiones de nuestro trabajo.

I. Sesgos presentes en los modelos de sincronización tradicionales. Propuestas de corrección

En esta sección analizamos un conjunto de posibles causas que podrían conducir a que las especificaciones de sincronización tradicionales generen coeficientes de sincronización espurios e intentamos aplicar las correcciones oportunas.

1. Sincronización con el mercado en rentabilidad y riesgo

Las medidas existentes de sincronización con el mercado, como son las propuestas por Treynor y Mazuy (1966) o Merton y Henriksson (1981), se centran en la convexidad de la rentabilidad de la cartera respecto a la rentabilidad del mercado y soslayan la reacción de la cartera ante cambios en la volatilidad del mercado. Estos modelos describen cómo un gestor que maneja información superior debería modificar la β de su cartera, cuando éste recibe una señal de la rentabilidad futura del mercado. Suponiendo que la rentabilidad de un fondo es generada por el modelo CAPM:

1

1

en la que rp,t+1(rm,t +1) representa el exceso de rentabilidad obtenida por la cartera p (mercado) respecto a la rentabilidad obtenida en el mes t+1 por las Letras del Tesoro a un mes; βp es la β de la cartera que varía con la señal de sincronización recibida por el gestor en el momento t y εt+1 es el riesgo idiosincrásico. Al suponer que E (εt+1) = 0 y Cov(rm,t+1, εt+1) = 0, si la β de la cartera βp es constante, el término independiente es el a de Jensen, que mide la capacidad de selección o la capacidad de micropredicción (Jensen, 1968; Fama, 1972). Sin embargo, si los gestores practican estrategias de sin cronización con el mercado, Jensen (1972) demuestra que el término inde pendiente de un modelo en el que la β es constante no es apto de medir ni la capacidad de selección ni la capacidad total de selección y de sincronización con el mercado.

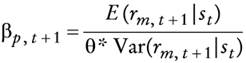

Si suponemos que la exposición al mercado es variable en el tiempo, Admati et al (1986) plantean que la determinación del coeficiente β que maximiza la utilidad esperada del rendimiento del fondo se establece en la siguiente expresión:

2

2

en la que θ que se supone constante, representa la medida de aversión al riesgo de Rubinstein (1973); st es la señal de sincronización recibida por el gestor, que en el modelo de Treynor y Mazuy (1966) es igual a rm,t+1 y en el modelo de Merton y Henriksson (1981) es igual a I(rm,t+1> 0). La ecuación (2) muestra de qué manera un gestor que realiza estrategias de sincronización con el mercado incorpora información a la gestión de su cartera: la β debería aumentar con la rentabilidad esperada de la cartera de mercado, E(rm,t+1| s,t), y reducirse al aumentar la varianza esperada del mercado, Var(rm,t+1| s,t ), de este modo un gestor podría aumentar la utilidad esperada de su inversión, y por tanto, mejorar el desempeño de su cartera. Teniendo en cuenta esto, parece necesario estudiar la capacidad de sincronización con el mercado desde dos perspectivas: rentabilidad y volatilidad del mercado.

De hecho, del mismo modo que un gestor realiza estrategias de sincronización con el mercado cuando éste recibe señales de cambios en la rentabilidad del mercado, puede efectuar estrategias de sincronización ante señales de cam bios en la volatilidad del mercado; en realidad es más factible la existencia de señales que anticipen la volatilidad del mercado que la dirección del mismo.1

El gestor de fondos puede modificar su exposición al mercado en función de sus percepciones de la rentabilidad y del riego del mercado. Incluso cuando predice una alta rentabilidad para el mercado, podría no tomar fuertes posiciones en él sin considerar la volatilidad, y viceversa. Es plausible que el gestor disminuya la β de la cartera, no exclusivamente ante movimientos bajistas del mercado, sino ante rendimientos ampliamente anómalos. Por tanto, en una actitud racional de aversión al riesgo, la sincronización con el mercado puede realizarse respecto a la volatilidad esperada del rendimiento. Si consideramos esto, podríamos concluir que la expresión (2) es coherente con la realidad.

De modo que en este artículo aplicamos el modelo de Busse (1999) para medir conjuntamente la capacidad de sincronización del gestor con el mercado tanto en rentabilidad como en riesgo:

3

3

en que σm,t+1 representa la volatilidad para el periodo t +1 del rendimiento del mercado y

Es fácilmente observable que Busse (1999) construye su

medida de sincronización de la volatilidad (volatility

timing) partiendo del modelo de Treynor y Mazuy (1966), sustituyendo

st+1 = rm,t+1

por st+1 =

Por otra parte, Chen y Liang (2007) proponen la siguiente medida de sincronización con el mercado congruente con (2), en el supuesto de una distribución flexible como por ejemplo una t-Student:

4

4

en la que γ mide la capacidad de sincronización de un gestor que es apto de predecir tanto el nivel como la volatilidad del mercado. La expresión (4) se obtiene sustituyendo (2) en (1). Nos encontramos con que, en el supuesto de una distribución t-Student, la señal de sincronización de la rentabilidad del mercado (st = rm,t+1 + ut) y la señal de sincronización de la varianza del mercado (Var(rm,t+1|st), se relacionan de manera lineal con (st-μs)2. Con base en Chen y Liang (2007) se observa a partir de (4) que el término de sincronización es equivalente a la proporción de Sharpe al cuadrado de la cartera de mercado, cociente entre la rentabilidad excedente esperada y la desviación característica (condicional).

El modelo de sincronización de la volatilidad de Busse (1999) es una aproximación lineal de la relación entre la β de la cartera y la volatilidad del mercado. Sin embargo, la medida de sincronización conjunta de Chen y Liang (2007) se corresponde de manera más próxima con los modelos clásicos de Jensen (1972) y Admati et al (1986). Uno de los puntos sólidos de la medida propuesta por Chen y Liang (2007) es que es muy intuitiva, puesto que relaciona la rentabilidad de la cartera con la proporción de Sharpe de la cartera de mercado. En la expresión (4) para una cartera que efectúa estrategias de comprar y mantener, βp únicamente capta la exposición al mercado de la cartera y γ debería ser 0. Sin embargo, una cartera que haga sincronización con el mercado puede aumentar el desempeño de la cartera mientras la proporción de Sharpe del mercado no sea 0. El gestor que lleva a cabo la sincronización con el mercado debería aumentar su exposición al mercado con la proporción esperada de Sharpe para la cartera de mercado.

Nosotros proponemos otra medida partiendo del modelo de Merton y Henriksson (1981). Este modelo está basado en la opción de reestructuración de la cartera y establece que el gestor únicamente es capaz de distinguir entre un mercado alcista (rm,t+1 > 0), en cuyo caso tendrá una β alta, y un mercado bajista (rm,t+1 < 0) enel que mantendrá una cartera con una β menor. De esta manera, la relación entre la rentabilidad de la cartera y la del mercado es reflejada por dos rectas de distinta pendiente, según el mercado esté en una situación alcista o no. Esta relación, no lineal, puede estimarse tomando dos regresiones distintas o bien con una sola regresión que incluye una función indicador I{rm,t+1 > 0} tal que es igual a1si rm,t+1> 0 y0 en caso contrario.

Con este mismo razonamiento con si de ra mos aho ra que el gestor no per cibe señales de la rentabilidad del mercado sino que sólo es capaz de predecir su volatilidad. De manera que el gestor aumentará su exposición al mercado, cuando éste sea menos volátil, es decir,

5

5

de manera que δ multiplica a rm,t+1 condicionada a que se dé un panorama de mercado poco volátil (

Incluyendo ahora (5) en el modelo de Merton y Henriksson (1981) obtenemos nuestra propuesta de medida de sincronización con el mercado en rentabilidad y riesgo que vamos a aplicar en el artículo:

6

6

en la que γ es el parámetro que mide la sincronización con el mercado en rentabilidad y δ la capacidad de sincronización en riesgo.

2. Disponibilidad de información pública

El modelo de Treynor y Mazuy (1966) se fundamenta en una relación convexa entre el rendimiento del fondo y el rendimiento del mercado, es decir que el gestor aumenta (disminuye) la exposición de su cartera al mercado (riesgo específico) antes de alzas (disminuciones) del propio mercado (índice bursátil de referencia). Esto es lo que se conoce como sincronización con el mercado.

Sin embargo, la relación convexa podría aparecer por otras razones que no tienen relación con la actividad real de sincronización. Una posible causa habría que buscarla en la variación temporal común entre la β de la cartera y la prima de riesgo esperada del mercado y que es debida a la información pública (conocida por los inversionistas) respecto a la situación del ciclo económico.

Los modelos de sincronización tradicionales no consideran esta posibilidad. Sin embargo Ferson y Schadt (1996) y Ferson y Quian (2004) proponen una versión condicional de los modelos de sincronización tradicionales según la siguiente expresión:

7

7

en la que Zt es un vector de variables de información acerca del ciclo económico que presentan capacidad predictiva de la prima de riesgo del mercado y β'p (Ztrm,t+1) establece un control por la variación temporal común entre la prima de riesgo y la β de la cartera asociada con la información pública de la situación económica.

Además, el coeficiente de sincronización también varía a lo largo del tiempo, de hecho se puede demostrar que éste depende tanto de la precisión de la señal que recibe el gestor como de su aversión al riesgo. La precisión de la señal varía a lo largo del tiempo, pues dependiendo de las condiciones económicas parece sensato pensar que el gestor recibirá información con un mayor o menor grado de incertidumbre. La aversión al riesgo también cambia a lo largo del tiempo y tiende a aumentar en situaciones económicas adversas y disminuir en situaciones económicas boyantes. Por este motivo, el modelo (7) puede extenderse para permitir que el coeficiente de sincronización varíe con el ciclo económico:

8

8

El término γ'p(Ztrm,t+1st+1) percibe la variabilidad de la capacidad de sincronización del gestor a lo largo del ciclo económico que es debida al uso de información pública por parte del mismo. De este modo los modelos condicionales aíslan los resultados del gestor que son consecuencia de su uso de información pública, accesible para todo el mercado, y evalúan el valor realmente agregado por el gestor mediante la posesión y uso de información superior, no disponible para el mercado.

La evidencia empírica se muestra favorable al uso de la especificación (8). También se ha venido observando que cuando se permite una variación temporal en la capacidad condicional de sincronización, se encuentra que los gestores que realizan actividades de sincronización tienden a hacerlo mejor cuando: i) la pendiente de la curva de tipos es alta (tipos a largo plazo superiores a los tipos a corto plazo; expansión económica futura); ii) merca dos de deuda empresarial a corto plazo relativamente más líquidos, y iii) mayor liquidez agregada en renta variable. De hecho, una mayor liquidez reduce el costo de las actividades de sincronización.

3. Efecto de negociación dinámica

La mayoría de los trabajos de sincronización, incluido el presente, se realizan con datos mensuales; sin embargo esta frecuencia podría no captar ade cuadamente la contribución de las actividades de sincronización del gestor a los rendimientos del fondo. De hecho, tal y como manifiestan Bollen y Busse (2001), posiblemente las decisiones asociadas a la exposición del fondo a las fluctuaciones del mercado se toman con más frecuencia que la mensual. Además, Goetzmann et al (2000) muestran que las medidas basadas en la rentabilidad están sesgadas hacia abajo cuando los fondos se implican en actividades de sincronización y negocian entre las fechas en que se han tomado las observaciones de rentabilidad. Por ejemplo, cuando los fondos practican sincronización diaria, las medidas de sincronización basadas en rentabilidad que emplean rentabilidades mensuales tienden a infravalorar la capacidad de sincronización. Este efecto es denominado por Jiang et al (2006) como "efecto de negociación dinámica" (dynamic trading effect) y señalan que podría inducir un sesgo de sincronización artificial en las pruebas basadas en rentabilidades.

Para ilustrar este efecto consideramos un caso en el que un fondo negocia en cada periodo, pero las rentabilidades son observadas cada dos periodos. Suponemos un gestor que no presenta capacidad de sincronización pero ajusta la β de su cartera en el segundo periodo en función de la rentabilidad del mercado en el periodo anterior. Esto induce una correlación entre la β del fondo en el segundo periodo y la rentabilidad del mercado en el primero, lo cual además induciría una, aparentemente, relación contemporánea no lineal entre las rentabilidades realizadas del mercado y del fondo en los dos periodos. Por ejemplo, un gestor que realiza una realimentación positiva incrementaría su exposición al mercado después de un ascenso del mismo y, por tanto, exhibiría una sincronización negativa artificial. Por ello, algunas estrategias de negociación por lo común practicadas, y en apariencia inocuas, pueden generar relaciones no lineales entre las rentabilidades del fondo y del mercado.

Este efecto se conoce también en la bibliografìa como "negociación interina", ya que viene provocado por las actividades de negociación del fondo entre las fechas de observación de las rentabilidades. Este efecto puede también ocasionar que las medidas basadas en rentabilidad estimen la verdadera capacidad de sincronización a la baja; de hecho Goetzmann et al (2000) realizan simulaciones para mostrar que cuando los fondos practican sincroni zación diaria, la medida de Merton y Henriksson basada en rentabilidades mensuales está sesgada a la baja y tiene menos poder.

Goetzmann et al (2000) proponen una sencilla solución al problema de medición de sincronización a partir de rentabilidades mensuales para un gestor que practica la sincronización diaria. Resuelven el problema sin necesidad de recoger rentabilidades diarias del gestor que practica la sincronización. La solución consiste en tomar las rentabilidades diarias de un índice correlacionado con los activos arriesgados del gestor que practica la sincronización: se acumulan en cada mes los valores de una opción put diaria en el índice de manera que se forma un factor que capta la capacidad de sincronización. Este factor presenta la siguiente expresión:

9

9

en la que P m,t representa el valor agregado por la sincronización diaria perfecta por unidad monetaria de activos del fondo. Aunque las rentabilidades diarias de los activos arriesgados en los que el gestor practica la sincronización no estén disponibles, puesto que las rentabilidades de los activos empleadas para construir el factor Pm,t están muy correlacionadas con éstos, el factor Pm,t capta la sincronización diaria. N es el número de días del mes t, Rm,τ denota la rentabilidad del mercado en el día τ, y Rf,τ la rentabilidad del activo libre de riesgo en ese día. Incluyendo este factor en la siguiente regresión que emplea rentabilidades mensuales se capta la correlación entre la rentabilidad mensual del fondo y el valor mensual de la sincronización diaria:

10

10

En definitiva, se sustituye el valor de una opción put mensual en el mercado (modelo de Merton y Henriksson) con un recuento rotante en el mes de las ganancias para tener una secuencia de opciones put en el mercado diarias. Esta secuencia de contratos de opciones put es conocida como opciones tándem (tandem options), que se define como una secuencia de opciones en las que el precio de ejercicio se ajusta diariamente al valor que resulta del producto del valor actual del activo arriesgado y la rentabilidad diaria bruta del activo sin riesgo que se da ese día.

La acumulación de opciones put diarias requiere la suposición de un comportamiento en la estrategia perseguida por el gestor que practica una sincronización diaria perfecta. Cada día este gestor recogerá las ganancias de los pagos de la opción put diaria que expira ese día (ITM, "in the money") y las invertirá en el mismo modo que el resto de la cartera. Es decir, si el ges tor predice una rentabilidad excedente positiva, tomará una posición a 100% (invirtiendo tanto los fondos "viejos" como las nuevas ganancias obtenidas de la opción put diaria) en el activo con riesgo. Contrariamente, cuando prevea una rentabilidad excedente negativa tomará una posición a 100% en el activo libre de riesgo. Esta suposición está de acuerdo con la noción de que en el peor de los panoramas lo que puede hacer el gestor que practica una sincronización diaria perfecta con las ganancias de la opción put diaria es invertirlas en el activo sin riesgo y, por tanto, obtener una rentabilidad excedente nula. Ferson et al (2006) también buscan una solución al sesgo de la negociación interina. Para ello se basan en un modelo de valoración de activos que es continuo en el tiempo, dado que, teóricamente, un modelo continuo debería valorar las estrategias de cartera que no emplean información privada. Específicamente, estos autores incluyen variables públicas promedio (time-average) sugeridas por el modelo de valoración como factores de control adicionales.

Muestran que la agregación temporal de las variables públicas en un modelo de valoración de activos, para rentabilidades mensuales medidas a lo largo del periodo desde el mes t al mes t+1, lleva al siguiente factor estocástico de descuento:

11

11

en el que x es el vector de las variables públicas en el modelo y

4. El valor de la opción implícita en las actividades de sincronización y el efecto de sincronización pasiva

Rubio (1993) señala que tanto el modelo de sincronización de Treynor y Mazuy (1966) como el de Merton y Henriksson (1981) se basan en el concepto de opciones; la regresión cuadrática de Treynor y Mazuy (1966) indica que la β de la cartera fluctúa entre varios valores, según el tamaño de la rentabilidad excedente del mercado. Es decir, la pendiente varía frecuentemente desde la izquierda (mercado bajista) hacia la derecha (mercado alcista).

Por su parte, la aproximación de Merton y Henriksson (1981) indica que la β de la cartera fluctúa entre dos valores, según si la rentabilidad del mercado es mayor o menor que la tasa libre de riesgo. Por tanto, ambos modelos descansan en la noción de estructuras de pagos no lineales. De hecho, según Rubio (1993), la regresión cuadrática estaría exagerando las características de las opciones de la aproximación de Merton y Henriksson (1981).

Sin embargo, tal como señala Rubio (1993), la capacidad de sincronización considerada por es tos mo de los pue de ser en tendida como una opción gratuita. Es decir, si invirtiésemos en opciones obtendríamos la misma estructura de pagos que cuan do practicamos la sincronización con el mercado; sin embargo las opciones no tienen un costo negativo. Esto implica que si los fondos invierten en opciones (o valores con características similares), la reducción en su rentabilidad producida por el costo de las opciones se trasladará al coeficiente a. Dado que un coeficiente de sincronización positiva en el modelo de Merton y Henriksson (1981) es equivalente a la compra de una opción put en el mercado sin pagar la prima, el decremento en la rentabilidad por el dinero pagado por la compra de la opción se mostrará como un coeficiente α negativo.

Del mismo modo, un coeficiente de sincronización negativo es equivalente a la venta de una opción en el mercado sin recibir la prima. Por tanto, el incremento en la rentabilidad por el dinero obtenido por la venta se mostrará como un coeficiente a positivo. Por tanto, se observa una correlación negativa entre las medidas de sincronización y selección en caso de que los fondos incorporen opciones en sus carteras. Por tanto, es fundamental el reconocimiento del costo de la opción implícita en los modelos de sincronización. Para ello partimos del modelo de Merton y Henriksson (1981) y consideramos tanto el caso de compra como el caso de venta de una opción put (coeficientes de sincronización positivos o negativos, respectivamente) y suponemos que los recursos (positivos o negativos, respectivamente) se invierten (se toman prestados) en Letras del Tesoro al tipo de interés libre de riesgo, de modo que la nueva variable explicativa por incluir sería:

12

12

en la que P es el precio de la opción put europea en el mercado con precio de ejercicio igual al tipo de interés libre de riesgo.

De modo que, al ser la especificación habitual:

13

13

con put = max(0,Rf,t+1 -Rm,t +1), el nuevo modelo será:

14

14

de manera que el nuevo modelo (14) predice correctamente que ap = 0, mientras que la especificación (12) implica αp = α'p -yp(1 + Rf,t +1)P. Por tanto cuando α'p = 0, el a de la especificación común es αp= -yp(1 + Rf,t+1)P, lo que explica la correlación negativa entre las a y los coeficientes de sincro nización estimados mediante (13).

Para aplicar la especificación (14) el costo de la opción implícita se obtiene a partir de la fórmula de valoración de opciones de Black-Scholes. El subyacente y el precio de ejercicio se normalizan igual a 1, y se considera como volatilidad la implícita de opciones en el dinero. Además, aunque los fondos no inviertan en opciones, podrían mostrar una estructura de pagos similar; por una parte las opciones pueden ser repetidas mediante estrategias dinámicas entre caja y renta variable. Si los fondos negocian muy frecuentemente, estarían repitiendo el funcionamiento de una opción sin necesidad de percibir la señal de sincronización, y, sin embargo, el hecho de mantener una negociación más frecuente que la observación de las rentabilidades, crearía una falsa evidencia de sincronización.

También, el hecho de que el fondo invierta en acciones de una empresa apalancada es similar a la posesión de opciones call de los activos de la empresa con precio de ejercicio igual al valor nominal de la deuda. Además, la deuda puede ser equivalente a mantener un bono cupón 0 sin riesgo y a la venta de una opción en el valor de la compañía, y como el precio de ejercicio el valor nominal de la deuda. Por tanto, siempre que los fondos compren deuda o acciones de una empresa apalancada, sus pagos serán afectados por estas opciones implícitas. Los coeficientes α y y en los modelos de sincronización de este tipo de fondos estarán correlacionados negativamente y los modelos mostrarán una falsa evidencia de sincronización.

Las rentabilidades de una cartera pasiva que invierte en este tipo de activos se relacionarán de forma convexa o cóncava con las rentabilidades del mercado, aunque el fon do no practique estrategias de sincronización, lo cual es referenciado por la bibliografía financiera como efecto de sincronización pasiva.

Jagannathan y Korajczyk (1986) señalan que un gestor que posee opcio nes o activos con estructuras de pagos similares a éstas, podría ser interpretado erróneamente como un sincronizador del mercado por la no linealidad de los pagos de las opciones. También Brown et al (2005) mantienen que cuando el gestor practica inversiones sin información, los pagos de la cartera podrían exhibir concavidad respecto al índice de referencia.

Con base en la propuesta de Jagannathan y Korajczyk (1986) incluimos varias funciones no lineales de la cartera de referencia como "restricciones de exclusión" en las regresiones de sincronización para examinar la incorrecta especificación de los modelos. De modo que coeficientes significativos de estos términos no lineales serán indicativos de una mala especificación de los modelos de sincronización. Estas funciones no li nea les del índice de mercado sonln(|rm,t+1|) y 1/rm,t+1:

15

15

5. Efecto de negociación escasa

Chen et al (2005) muestran que una negociación sistemáticamente escasa también puede generar evidencia de capacidad de sincronización espuria. De hecho una negociación es casa o no sincrónica puede sesgar la estimación de la β de la cartera. Estos autores muestran que cuando la escasez en la negociación está relacionada sistemáticamente con las condiciones del mercado, entonces se produciría una valoración sistemática no actualizada de los activos, lo cual llevaría a crear una concavidad o convexidad espuria y, por tanto, una evidencia espuria de la capacidad de sincronización con el mercado.

La negociación infrecuente ocurre por lo común en ciertos activos con poca liquidez y son muchos los fondos que invierten en este tipo de activos, tal como señalan Asness et al (2001) o Getmansky et al (2004). Chen et al (2005), para resolver el problema que genera la negociación infrecuente de determinados activos, también conocido como valoración a precios históri cos (stale pricing), consideran que la rentabilidad real de un activo es igual a la diferencia entre el logaritmo del valor neto real de los activos del fondo por acción, que considera la reinversión de los dividendos del pasado perio do, en el periodo t y el mismo logaritmo en el periodo anterior, es decir, rt = pt -pt-1. Esta rentabilidad real debería coincidir con la observada si no existen precios no actualizados.

El precio observado,

16

16

Los autores modelizan la valoración a precios históricos sistemática consi derando una regresión de esta valoración en el momento t respecto al factor mercado:

17

17

en el que μm es la rentabilidad media del mercado y εt el término error que se supone independiente del resto de factores del modelo.

Chen et al (2005) se

interesan por los momentos de la rentabilidad real, como

Cov(rt,

18

18

La ecuación (18) revela un modo sencillo de controlar por el sesgo de la valoración a precios históricos. La suma de las covarianzas de la rentabilidad observada con el factor mercado al cuadrado y el factor mercado al cuadrado rezagado un periodo es igual a la verdadera covarianza o coeficiente de sincronización. De manera que Chen et al (2005) concluyen que este sesgo puede ser mitigado incorporando en los modelos de sincronización términos rezagados de la cartera de referencia como factores adicionales. Basados en Chen y Liang (2006) incluimos en el modelo de Treynor y Mazuy dos factores de mercado rezagados y sus respectivos cuadrados para evitar el sesgo del efecto de negociación escasa:

19

19

6. Variación en las condiciones del mercado

El gestor de fondos de inversión podría recibir diferentes señales de sincronización según el panorama en que se encuentre el mercado. Por ejemplo, se espera que un fondo sincronice mejor al mercado en rentabilidad cuando ése se halla en una situación bajista. Resulta difícil batir a un mercado alcista, mientras que un mercado bajista deja, con mayor probabilidad, una horquilla para que el gestor lo supere. Además, es más importante para un sincronizador en volatilidad evitar el mercado durante periodos volátiles. Por tanto, estimamos la sincronización en rentabilidad de manera separada para panoramas alcistas y bajistas del mercado, así como la sincronización en vo latilidad de manera separada para mercados volátiles y estables, y medimos separadamente la sincronización conjunta para mercados con una proporción de Sharpe alta y baja. Tales distinciones se deben al hecho de que diferentes capacidades de sincronización se centran en distintos momentos del mercado.

II. DATOS

1. Datos de fondos de inversión

La base de datos analizada en este artículo está formada por un total de 180 fondos de inversión españoles cuyo objetivo inversor es la renta variable na cional. Hemos seleccionado todos los fondos españoles de la categoría renta variable nacional que existieron, al menos, durante tres años dentro del in tervalo temporal global considerado (junio de 1994 a diciembre de 2006). La razón de este requerimiento de tres años radica en la necesidad de considerar un periodo mínimo de modo que permita otorgar validez estadística a nuestros resultados. De modo que podemos asegurar que nuestra base de datos se halla libre del denominado "sesgo de supervivencia". No obstante, como indican Carhart et al (2002), en este tipo de estudios, además del sesgo de supervivencia, puede existir el denominado sesgo look-ahead, que surge cuando se exige una amplitud determinada de información de cada fondo para aplicar la metodología propuesta, como es el caso de este artículo.

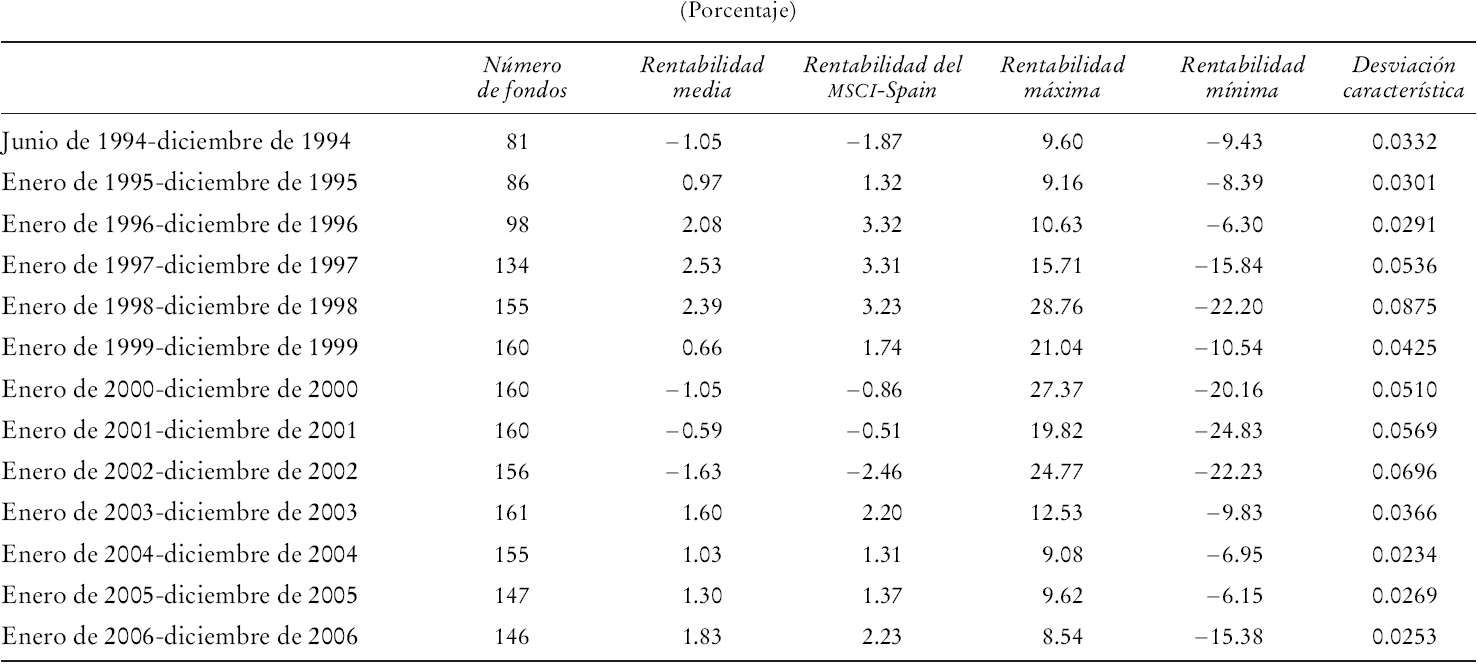

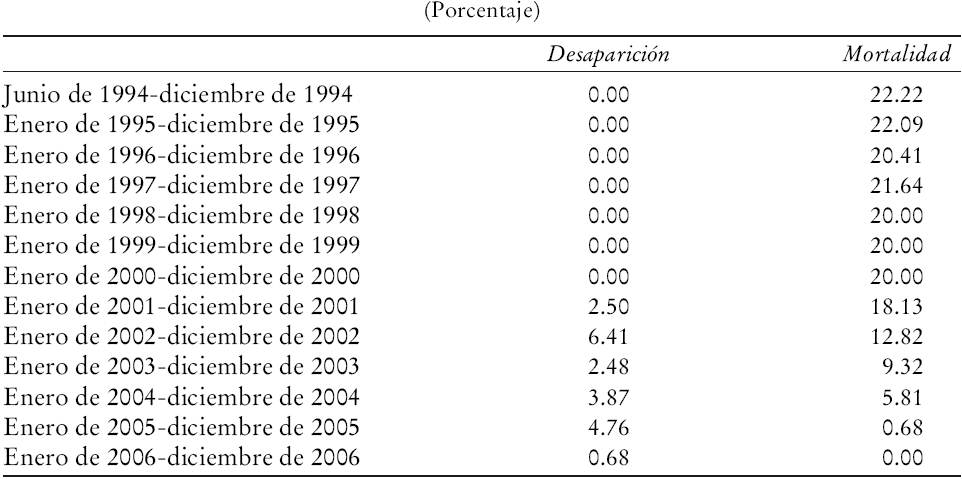

Los datos de rentabilidad empleados en este análisis son mensuales, por lo que contamos con un total de 151 observaciones. El índice de referencia de renta variable seleccionado en nuestro estudio es el MSCI-Spain. Todos es tos da tos han si do obtenidos de la Comisión Nacional del Mercado de Valores (CNMV), institución similar a la estadunidense SEC. En el Cuadro 1 mostramos un resumen de los estadísticos descriptivos de nuestra base de datos. En el Cuadro 2 mostramos las proporciones de desaparición y mortalidad de la muestra. La proporción de desaparición se calcula como el cociente entre el número de fondos que desaparecen en un año y el de fondos existentes al final de ese año. La proporción de mortalidad para cada año se obtiene como 1 menos el cociente entre el número de fondos supervivientes en diciembre de 2006 que también existen al final de ese año y el de fondos existentes al final de ese año.3

a Estadísticos descrptivos para cada uno de los años que componene la muestra (excepto para la primera fila en la que la base de datos comienza en junio de 1994), de las rentabilidad mensuales de la muestra; en la primera columna se escoge el periodo, en la segunda el número de fondos considerado en cada uno de los periodos analizados, la tercera y la cuarta columnas contienen las rentabilidad mensual media de los fondos y del índice de referencia de renta variable nacional (MSCI-Spain), respectivamente. Las columnas 5 y 6 muestran rentabilidad máxima y miníma de los fondos analizados. Finalmente, la columna 7 contiene la derivación caracterìstica de las rentabilidades de los fondos.

Cuadro 1 Estádisticos descriptivosa

a Se presenta las proporciones de desaparición y de mortalidad para la muestra. La proporción de desaparición se calcula como el cociente entre el número de fondos que desaparecen en un año y el número de fondos existentes al final de ese año. La proporción de mortalidad para cada año se obtiene como 1 menos el cociente entre el número de fondos supervivientes en diciembre de 2006 que también existen al final de ese año y el número de fondos existentes al final de ese año.

Cuadro 2 Proporciones de desaparición y de mortalidada

Son diversas las razones que nos han llevado a analizar el mercado español de fondos de inversión. Tal y como hemos señalado en la Introducción, una de estas razones radica en la importancia del rastreo de datos (data snooping) o análisis de mercados poco explorados. Otra de las razones podría buscarse en la gran importancia de estos productos en España, que se ha ido acrecentando en el transcurso de los años, tal y como puede comprobarse a continuación.

2. La industria de fondos de inversion en España

Los fondos de inversión han sido uno de los mayores fenómenos en el mercado financiero español. El crecimiento de los activos gestionados por los fondos españoles ha sido uno de los mayores de Europa durante los años recientes (la mayor parte del resto de mercados europeos también son jóvenes, con las excepciones de la Gran Bretaña, Alemania y Francia), donde la tasa anual de crecimiento se sitúa por encima de 24%. En la actualidad,4 los 2 853 fondos de inversión españoles que existen gestionan 270 436 millones de euros, que representa alrededor de 6.2% de todos los fondos de inversión en el conjunto de Europa.

Los fondos de inversión son el cuarto instrumento más importante en las carteras privadas españolas. Actualmente más de 8.6 millones de individuos invierten en fondos españoles, lo cual proporciona evidencia del gran efecto de esta institución financiera en la sociedad española durante los años recién pasados, con un incremento neto total de 8.1 millones de inversionistas desde 1990.

El número medio de activos gestionados por cada fondo español es uno de los más bajos en la Unión Europea, lo que posibilita un mercado en el que un pequeño número de grandes fondos coexisten con una vasta mayoría de pequeños fondos. Esta característica revela la gran influencia de los grupos financieros más importantes en este mercado. En realidad, existen 114 em presas financieras gestionando fondos de inversión, pero las 10 compañías más importantes gestionan alrededor de 73% de los fondos de inversión españoles.

El interés de las entidades gestoras por obtener beneficios de las comisiones de gestión, ha sido el principal desencadenante del crecimiento del número de fondos de inversión en España. Respecto a este último apunte, el marco legal que regula los fondos de inversión en España establece máximos para las comisiones de gestión que pueden ser cargadas a los inversionistas. Además, el favorable sistema impositivo español respecto a los fondos de inversión, que permite que los traspasos entre fondos no tributen, es decir, no suponen un costo fiscal, es otra razón muy significativa que explica el crecimiento de la industria de fondos de inversión en España. Este sistema impositivo ha hecho de los fondos de inversión una opción muy atractiva, comparada con otras inversiones, a lo largo de los años recientes.

Al comienzo de los años noventa los fondos de inversión españoles invertían principalmente en acciones internas y en deuda pública. En el transcurso de los recién pasados años estas pautas de inversión han cambiado signifi cativamente, con un mayor crecimiento de activos invertidos en acciones europeas y de los Estados Unidos. Sin embargo, los activos españoles todavía tienen una posición muy importante en la composición de estas carteras. El Cuadro 3 muestra el importante crecimiento experimentado por el mercado español de fondos de inversión a lo largo de los años recientes. Se muestra una comparativa de determinadas magnitudes de este mercado entre 1995 y 2006. Podemos observar como los activos totales netos (AI'N) de los fondos de inversión y el número de fondos de inversión han crecido hasta casi multiplicarse por 4; también observamos como el ATN/PIB se ha incrementado hasta casi duplicarse. Finalmente vemos que el número de partícipes y el ATN per capita prácticamente se han triplicado.

a Se muestra la evolución de las principales magnitudes del mercado español de fondos de inversión entre los años de 1995 y de 2006. Estas magnitudes son: los activos totales netos (ATN), el número de partícipes, el número de fondos, los activos totales netos con respecto al producto interior bruto (PIB) y los activos totales netos per capita.

Cuadro 3 Evolución del mercado español de fondos de inversióna

III. Resultados empíricos individuales5

En esta sección mostramos, en primer lugar, los resultados obtenidos por los modelos tradicionales de sincronización en rentabilidad de Treynor y Mazuy (1966) y de Merton y Henriksson (1981) a los que añadimos los factores de Fama y French (1993), tamaño (smb) y book-to-market (hml) y el factor momentum (mom) de Carhart (1997). Estos factores adicionales se ha comprobado que captan las principales anomalías del CAPM y se incluyen para que los gestores no sean recompensados por explotar simplemente estas anomalías. Además, con base en Bollen y Busse (2001), los tres factores adicionales sólo los incluimos como términos lineales, es decir, no es timamos el factor sincronización excepto para el factor mercado.6 Mostramos también los resultados obtenidos por cada una de las propuestas de corrección a los sesgos presentes en los modelos tradicionales que han sido descritos en la sección I.

Todos los resultados los hemos contrastado mediante unas pruebas de hipótesis, en las que la hipótesis nula es "no desempeño superior", esto es, αp ≤ 0. En general no hemos podido rechazar la hipótesis nula, por lo que, tal como analizamos en las siguientes secciones en la que se comentan los resultados de los diferentes modelos aplicados, se manifiesta la solidez de nuestros análisis.

1. Resultados obtenidos por los modelos tradicionales

En el Cuadro 4 se presenta los resultados obtenidos a partir de los modelos tradicionales de sincronización en rentabilidad de Treynor y Mazuy (1966) (parte A) y de Merton y Henriksson (1981) (parte B) a los que se incluyen los factores de Fama y French (1993) y de Carhart (1997).7 En este cuadro se recoge el número de parámetros a y γ positivos, negativos, positivos y signi ficativos a 5% y negativos y significativos al mismo porcentaje. Estos pará metros miden las capacidades de selección de valores y de sincronización con el mercado en rentabilidad de los gestores españoles, respectivamente. Además se recoge la β del modelo y los tres factores adicionales (smb, hml y mom) así como el R2 ajustado.

a Resultados de los modelos tradicionales de sincronización a los que se añaden los factores de Fama y French y Carhart. En concreto se muestra el número de parámetros a, γ, β, smb, hml y mom positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje. En la parte A se recoge el modelo de Treynor y Mzuy mientras que en la B el de Merton y Henriksson.

Cuadro 4 Modelos tradicionales de sincronización con cuatro factoresa

Observamos, en ambos modelos una relación inversa entre las capacidades de selección y de sincronización, tal como ha sido contrastado por la bibliografía financiera, pues en ambos modelos destaca una proporción superior de α negativas y significativas y una proporción mayor de γ positivas y sig nificativas.

2. Resultados obtenidos por los modelos de sincronización con el mercado en rentabilidad y riesgo

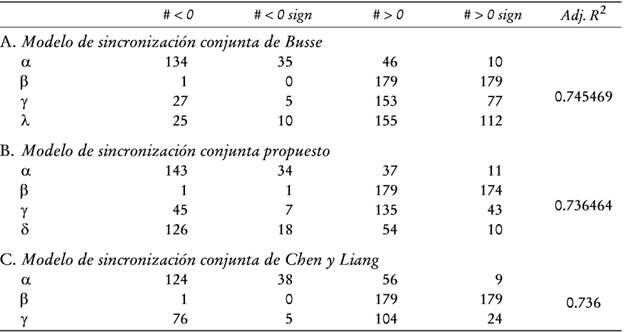

En el Cuadro 5 mostramos los resultados obtenidos por el modelo de Busse (1999) de sincronización conjunta en rentabilidad y riesgo (parte A), los obtenidos a partir del modelo de sincronización conjunta propuesto en el trabajo (parte B) y los obtenidos por el modelo de Chen y Liang (2006) (parte C). El coeficiente α es indicativo de la capacidad de selección de valores; el coeficiente γ, en la medida de Busse (1999) y en la propuesta en este artículo, es representativo de la capacidad de sincronización con el mercado en rentabilidad, mientras que en la medida de Chen y Liang (2006) γ mide la capacidad de sincronización del gestor tanto en rentabilidad como en riesgo; el coeficiem λ(δ) recoge la capacidad de sincronización con el mercado en vo latilidad en el modelo de Busse (1999) (en la medida propuesta).

a Resultados obtenidos por los modelos de sincronización conjunta, en volatilidad y rentabilidad. La parte A muestra los resultados obtenidos por el modelo de sincronización conjunta de Busse (1999), la parte B los obtenidos por el modelo de sincronización conjunta propuesto y la parte C recoge los resultados obtenidos con el modelo de Chen y Liang (2006). En cada parte mostramos el número de parámetros positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje. Además recogemos el coeficiente R2 ajustado.

Cuadro 5 Modelos conjuntos de sincronizacióna

De nuevo registramos en este cuadro el número de coeficientes positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje. Observamos que continúa la relación inversa entre la capacidad de selección y la de sincronización en rentabilidad, pues la primera es en todos los modelos negativa y la segunda positiva. Además observamos que los gestores presentan una capacidad de sincronización en riesgo perversa, tanto por el modelo de Busse (1999) como por nuestra medida. Por tanto podemos concluir que los gestores son capaces de anticiparse adecuadamente a los movimientos del mercado en rentabilidad pero se exponen más a éste en situaciones de alta volatilidad.8

En cuanto al modelo de Chen y Liang (2006), como hemos comentado, el parámetro γ mide en este caso la capacidad de sincronización en rentabilidad y riesgo, de manera que al obtener unos valores claramente positivos deduciríamos que los gestores presentan una buena capacidad de sincroni zación con el mercado en los dos parámetros.

3. Resultados obtenidos por los modelos que incorporan variables de información pública

Para la aplicación de los modelos condicionales, representados en la expresión (8), se han empleado datos de tres variables de información predeterminada representativas del ciclo económico: i) rentabilidad por dividendo: se calcula como el cociente entre los dividendos pagados por el MSCI-Spain en los doce meses anteriores y el precio actual del índice; ii) margen temporal: se calcula como la diferencia anualizada entre la rentabilidad de las obligaciones del Estado a 10 años y el tipo de interés a tres meses de las Letras del Tesoro, y iii) tipo de interés a cortoplazo: representado por el tipo de interés a tres meses de las Letras del Tesoro.

La razón de haber seleccionado estas tres variables radica en que se ha demostrado su pertinencia para explicar las rentabilidades de acciones y bo nos, tal como puede comprobarse en Ferson y Schadt (1996), Christopherson, Ferson y Glassman (1998), Cortez y Silva (2002) o Roy y Deb (2004). El Cuadro 6 recoge los resultados obtenidos por el modelo de Treynor y Mazuy condicional (parte A) y los obtenidos por el modelo de Merton y Henriksson condicional (parte B).

a Resultados obtenidos a partir de las versiones condicionales de los modelos de Treynor y Mazuy (1966) (parte A) y de Merto y Henriksson (1981) (parte B), para los fondos que componen la muestra. La información que se recoge hace referencia al número de fondos con parámetros positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje. Finalmente, se registra el coeficiente R2 ajustado.

Cuadro 6 Modelos condicionales de sincronizacióna

El coeficiente α es representativo de la capacidad condicional de selección de acciones de los gestores de manera que un coeficiente α positivo y significativo estaría indicando que el gestor hace un correcto uso de información privada en la selección de los valores que componen su cartera; el parámetro γ es representativo de la capacidad condicional de sincronización con el mercado, de modo que un valor positivo y significativo de este coeficiente sería indicativo de un uso correcto de información privada por parte de los gestores para sincronizarse con el mercado en rentabilidad. Se muestra también el coeficiente β. Finalmente se presenta el coeficiente R2 ajustado.

Observamos a partir de ambos modelos un parámetro α negativo y signifi cativo y un parámetro γ positivo y significativo. Por tanto, podemos confirmar el uso de información superior por parte de los gestores para anticiparse a los movimientos del mercado. Además reconfirmamos la relación inversa entre las capacidades de selección de valores y de sincronización con el mercado en rentabilidad.

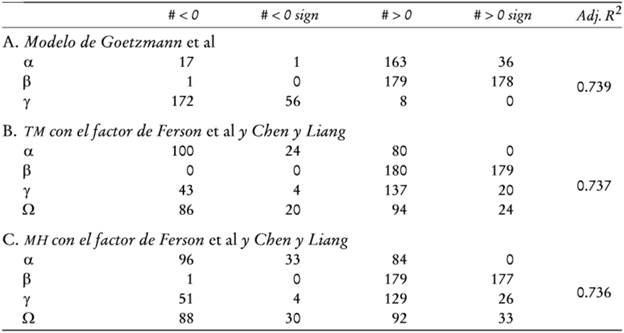

4. Resultados de los modelos que corrigen el sesgo de la negociación interina

En la parte A del Cuadro 7 se registran los resultados del modelo propuesto por Goetzmann et al (2000) para corregir el sesgo de la negociación interina; en la parte B (C) se muestran los resultados del modelo de Treynor y Mazuy (1966) (Merton y Henriksson, 1981) al que se incorpora un factor adicional (el promedio mensual del logaritmo del nivel de precio del mercado) propuesto por Ferson et al (2006) y Chen y Liang (2006) para corregir el sesgo de la negociación interina.

a Resultados obtenidos por tres modelos propuestos para resolver el sesgo de la negociación dinámica, también conocido como negociación interina, para la muestra. La parte A recoge la propuesta de Goetzmann et al (2000), la parte B presenta el modelo de Treynor y Mazuy al que seha incorporado el factor propuesto por Ferson et al (2006) y Chen y Liang (2006) para resolver este sesgo. Análogamente, la parte C registra el modelo de Merton y Henriksson al que se ha incorporado el mismo factor. Cada parte recoge el número de parámetros positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje, además se registra el coeficiente R2 ajustado.

Cuadro 7 Capacidad de sincronización y efecto de negociación dinámicaa

Observamos, a partir de la parte A, que el parámetro α es claramente positivo y significativo, mientras que el parámetro γ es negativo y significativo. Por tanto, aunque continúa la relación negativa entre ambas capacidades ahora el signo de cada una de ellas es el opuesto, de manera que los gestores presentan capacidad para seleccionar los mejores valores a incluir en su cartera, pero no muestran capacidad para sincronizarse adecuadamente con el mercado en rentabilidad.

Las partes B y C muestran resultados opuestos, en el sentido de que continúa la relación negativa entre ambas capacidades pero, al igual que ocurría en los apartados anteriores, la capacidad de selección de valores es negativa y significativa y la capacidad de sincronización con el mercado en rentabilidad es positiva y significativa. La significación del coeficiente (Ω) de la variable de control del sesgo de la negociación interina en los dos modelos refleja la mala especificación de los modelos tradicionalesde sincronización.

5. Resultados obtenidos por los modelos que ejercen un control por las opciones

La parte A del Cuadro 8 recoge los resultados obtenidos por el modelo que incorpora el valor de la opción implícita en las actividades de sincroniza ción. Observamos que desaparece la relación inversa entre las capacidades de selección de valores y de sincronización con el mercado en rentabilidad; de hecho encontramos una capacidad de selección (α) positiva y significativa y una capacidad de sincronización con el mercado en rentabilidad (γ) también positiva y significativa, lo cual muestra el éxito de los gestores tanto en la se lección de los mejores valores por incluir en la cartera como en la anticipa ción a los movimientos del mercado en rentabilidad.

a Resultados ob te ni dos por tres modelos pro pues tos para establecer un con trol por las opciones que forman parte del fondo o por activos cuya estructura de pagos es similar a la de éstas. En la parte A se recoge la versión modificada del modelo de Merton y Henriksson que reconoce el costo implícito en las actividades de sincronización. En las partes B y C se presenta los modelos de Treynor y Mazuy y Merton y Henriksson, respectivamente, a los que se incorporan dos factores propuestos por Jagannathan y Korajczyk (1986) para corregir el efecto de la sincronización pasiva que generan los activos con estructuras de pagos no lineales en el fondo. Cada parte recoge el número de parámetros positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje. Además, se registra el coeficien te R2 ajustado.

Cuadro 8 Capacidad de sincronización y opcionesa

Las partes B y C del Cuadro 8 recogen los resultados de los modelos de sincronización tradicionales a los que se incluyen dos factores pro pues tos por Jagannathan y Korajczyk (1986) y que consisten en dos restricciones de exclusión que establecen un control por la no linealidad de los pagos de las opciones. En este sentido, el parámetro Ω representa el coeficiente de ln(|rm,t+1| ) y λ el coeficiente de 1/rm,t+1. En la parte B estos términos no lineales son incorporados al modelo de Treynor y Mazuy (1966), mientras que en la parte C son incorporados al modelo de Merton y Henriksson (1981). Observamos que en ambos modelos los términos no lineales son significativos lo cual es indicativo de una mala especificación de los modelos de sincronización tradicionales.

En cuanto a la relación entre las capacidades de selección de valores y de sincronización con el mercado en rentabilidad, no podemos establecer con clusiones dado que ninguno de los dos parámetros, α y γ, muestran un nivel razonable de significación estadística.

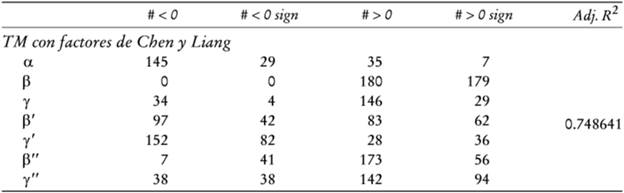

6. Resultados de los modelos que establecen un control por efecto de negociación escasa

El Cuadro 9 presenta los resultados obtenidos por la propuesta de Chen y Liang (2006) para controlar el efecto de la negociación infrecuente, que consiste en incorporar términos rezagados de la cartera de referencia como factores adicionales. En este sentido obtenemos el coeficiente β, y el mismo con uno y dos rezagos. También obtenemos el coeficiente γ, y el mismo con uno y dos rezagos.

a Se registra los resultados de la versión modificada del modelo de Treynor y Mazuy que incluye los factores propuestos por Chen y Liang (2006) para resolver el efecto de la negociación sistemáticamente escasa. Estos factores constituyen términos rezagados de la cartera de referencia y del cuadrado de ésta. Se ha aplicado hasta dos rezagos. Se registra el número de parámetros positivos, negativos, positivos y significativos a 5% y negativos y significativos al mismo porcentaje. Además se recoge el coeficiente R2 ajustado.

Cuadro 9 Capacidad de sincronización y el efecto de negociación escasaa

Observamos que todos los coeficientes rezagados, son significativos a 5%, lo cual de nuevo es indicativo de una incorrecta especificación de los modelos tradicionales. Sin embargo la relación negativa entre α y γ se mantiene. De hecho, se observa una capacidad de selección negativa y significativa mientras que la capacidad de sincronización con el mercado en rentabilidad es positiva y significativa.

7. Resultados de los modelos que establecen un control por la variación en las condiciones del mercado

En la parte A del Cuadro 10 se recogen los resultados obtenidos por el modelo de Treynor y Mazuy9 (1966) en un panorama alcista y bajista del mercado. Observamos que la capacidad de selección de valores es, lógicamente, positiva en un panorama alcista y negativa en uno de mercado bajista; sin embargo este parámetro no es significativo en ningún caso. Sin embargo la capacidad de sincronización con el mercado en rentabilidad es positiva y significativa en ambos panoramas de mercado. La parte B registra los resultados obtenidos por el modelo de Busse (1999) que determina la sincronización en volatilidad,10 tanto en un panorama de mercado volátil como en uno de estabilidad. Observamos que la capacidad de selección de valores no es significativa en ninguno de los panoramas. En cuanto a la capacidad de sincronización con el mercado en riesgo, ésta es negativa (λ positiva y significativa) en un panorama de mercado volátil y positiva (λ negativa y significativa) en un panorama de mercado estable, lo cual es lógico puesto que será más fácil sin cro nizarse en riesgo con el mercado para obtener una rentabilidad positiva cuando éste sea más estable y, por tanto, más predecible.11

a Resultados del modelo de Treynor y Mazuy tanto para un panorama de mercado alcista como bajista (parte A), del modelo de sincronización en volatilidad de Busse (1999) tanto para un panorama de mercado volátil como estable (parte B), y del modelo de sincronización conjunta de Busse (1999) tanto para un panorama de alto desempeño como de bajo desempeño (parte C). Cada parte recoge el número de estimaciones positivas, negativas, positivas y significativas a 5% y negativas y significativas al mis mo porcentaje; además se registra el coeficiente R ajustado.

Cuadro 10 Capaciad de sincronización en diferentes condiciones del mercado*

Finalmente, en la parte C del Cuadro 10 se recogen los resultados obtenidos por el modelo de sincronización en rentabilidad y riesgo de Busse (1999) para panoramas de desempeño alto y bajo. La capacidad de selección es, lógicamente, positiva en un panorama de desempeño alto y negativo en un panorama de bajo desempeño. En cuanto a la capacidad de sincronización con el mercado en rentabilidad, ésta es no significativa en un panorama de desempeño alto y positivo y significativo en un panorama de desempeño bajo. Por último la capacidad de sincronización con el mercado en riesgo es negativa y significativa (λ positiva) en ambos panoramas.12

Para terminar con esta sección de descripción de los resultados obtenidos a partir de las diferentes medidas y en aras de conseguir una visión más clara de los mismos, mostramos en el Cuadro 11 un resumen de los resultados, con particular hincapié en el signo de la relación entre las capacidades de selección de valores y de sincronización con el mercado. Veremos, a partir de este cuadro, cómo queda patente la superioridad del modelo que considera el costo de la opción implícita en las actividades de sincronización.

a Comparación entre lso sresultasdos obtenidos por los diferentes modelos considerados en le artículo. las dos primeras filas recogen los modelos tradiciones que incluyen los factores de Fama y French y Carhart, y el resto de filas recogen diferentes prpuestas de la bibliografía para corregir los modelos tradiciones. Las filas cuarta y undécima recogen los modelso propuestos en este trabajo. La columna 1 identifica el modelo, la columna 2 indica el cuadro en el que se registran los resultados del modelo al que se hace referencia, en la tercera columna se muestra una descrpción del modelo. Las columnas cuarta y quinta indican si el gestor presenta capacidades de selección de valores y de sincronización con le meracdo en renatibilidad positivas (éxito), negativas (fracaso) o no significativas. La columna sexta muestar si el gestor muestra una capacidad de sincronización con le mercado en riesgo positiva, negativa o no significativamente la clumna septima muestra el signo de la relación entre las capacidades de selección de valores y de sincronización con el mercado.

b En la columna "sincronización en riesgo" el término "perversa" se emplea para referirse a una inadecuada capacidad de sincroniación; èsta puede parecer aun cuando el modelo genera un un coeficiente positivo, según la especificación de éste. Del mismo modo el término "éxito" es empleado pata referirse a una capacidad de sincronización adecuada; èsta podría darse aun cuanod el modelo generase un coeficiente negativo, pues depende de la propia especificación del mismo.

Cuadro 11 Resumen de resultados obtenidos a partir de las diferentes medidasa

Conclusiones

Este artículo parte de los modelos de sincronización tradicionales de Treynor y Mazuy (1966) y de Merton y Henriksson (1981) y se centra en resultados frecuentemente evidenciados por la bibliografía financiera que llevan a pensar que los modelos tradicionales son afectados por una serie de sesgos que generan coeficientes espurios. Estos resultados tienen relación con el hallazgo de una correlación negativa entre las capacidades de sincronización y de selección, así como con la obtención de coeficientes de sincronización o de selección negativos de manera sistemática.

El primer sesgo que se analiza en el artículo está relacionado con la no consideración, por parte de los modelos tradicionales, de la reacción del gestor ante modificaciones en la volatilidad del mercado; de hecho los modelos tra dicionales de sincronización se centran únicamente en la convexidad de la rentabilidad de la cartera ante variaciones en la rentabilidad del mercado, sin embargo, des de una actitud racional de aversión al riesgo, la sincronización con el mercado debe realizarse respecto a su rentabilidad y a su riesgo.

Para subsanar este sesgo se aplica el modelo de sincronización conjunta en rentabilidad y riesgo de Busse (1999), el de Chen y Liang (2007), así como otro modelo propuesto en este artículo que descansa en la noción del modelo de Merton y Hernriksson (1981). El segundo sesgo analizado consiste en la no consideración de la información pública por parte de los modelos tradicionales. Estos modelos no consideran la variación de las expectativas del inversionista como consecuencia de una modificación en la información disponible respecto al ciclo económico.

Para corregir este sesgo se aplica un modelo condicional, basado en Ferson y Schadt (1996) y Ferson y Quian (2004), que no sólo establece un control por la variación temporal común entre la prima de riesgo y la β de la cartera como consecuencia de la información pública de la situación económica, sino que también incluye un término que capta la variabilidad de la capacidad de sincronización del gestor a lo largo del ciclo económico que es debida al uso de información pública por parte del mismo. De este modo los modelos condicionales evalúan las capacidades de selección y sincronización del gestor que surgen de la posesión y correcto uso por parte de éste de información superior, no disponible para el mercado, es decir, evalúan el valor realmente agregado por el gestor mediante su gestión.

El tercer sesgo analizado en este trabajo hace referencia al conocido efecto de negociación dinámica o negociación interina, es decir, la infravaloración que se produce en las estimaciones de las medidas de sincronización basadas en rentabilidad cuando los fondos siguen estrategias de sincronización y negocian entre las fechas en que se han tomado las observaciones de rentabilidad. Para resolver este sesgo aplicamos la solución propuesta por Goetzmann et al (2000), que consiste en tomar las rentabilidades diarias de un índice correlacionado con los activos arriesgados del gestor que practica sincronización. De manera que crean un factor que percibe la sincronización diaria aun cuando las rentabilidades diarias de los activos arriesgados en los que el gestor practica la sincronización no estén disponibles.

Además se trata de resolver el sesgo de la negociación interina aplicando la propuesta de Ferson et al (2006), que se basa en un modelo de valoración de activos continuo en el tiempo que incluye variables públicas promedio como factores de control adicionales. La agregación temporal de estas variables públicas lleva a un factor estocástico de descuento. Los factores empíricos sugeridos por el factor estocástico de descuento son los cambios mensuales discretos en las variables públicas y sus promedios temporales dentro del mes. En este contexto, Ferson et al (2006) aseguran que si se aproxima la variable pública mediante el logaritmo del precio del mercado, entonces el problema de la negociación interina podría ser controlado por la media mensual de la variable pública. Por tanto, basados en Ferson et al (2006) y Chen y Liang (2006) incluimos esta variable proxy en las regresiones de sincronización.

El siguiente sesgo analizado en el trabajo está relacionado con la opción implícita en las actividades de sincronización. Dado que tanto el modelo de Treynor y Mazuy (1966) como el de Merton y Henriksson (1981) se basan en el concepto de opciones, puesto que ambos descansan en la noción de es tructuras de pagos no lineales, y dado que, tal como señala Rubio (1993), la capacidad de sincronización considerada por estos modelos puede ser en tendida como una opción gratuita, esto implica que un coeficiente de sin cronización positiva (negativa) en el modelo de Merton y Henriksson (1981) es equivalente a la compra (venta) de una opción put en el mercado sin pagar (percibir) la prima, por lo que el decremento (incremento) en la rentabilidad por el dinero pagado (obtenido) por la compra (venta) de la opción se mostrará como un coeficiente a negativo (positivo). Es decir, se observa una correlación negativa entre las medidas de sincronización y selección en caso de que los fondos incorporen opciones o valores con características similares en sus carteras. Por tanto, basados en Rubio (1993) incluimos el costo de la opción implícita en los modelos de sincronización.

Con base en el concepto de la opción implícita en las actividades de sin cronización, intentamos corregir el efecto de sincronización pasiva: las ren tabilidades de una cartera pasiva que invierte en activos cuya estructura de pagos es similar a la de las opciones (por ejemplo, las acciones de una empresa apalancada) se relacionan de forma convexa o cóncava con las rentabilidades del mercado aunque el gestor no practique estrategias de sincronización. Para resolver este efecto, seguimos la propuesta de Jagannathan y Korajczyk (1986), que consiste en incluir varias funciones no lineales de la cartera de referencia como restricciones de exclusión en las regresiones de sincronización.

El siguiente sesgo analizado en el artículo es conocido como efecto de negociación escasa: una negociación sistemáticamente escasa puede generar pruebas de capacidad de sincronización espuria. Se produce una valoración no actualizada de los activos de manera sistemática, lo cual lleva a crear una concavidad o convexidad espuria. Para resolver este sesgo seguimos la propuesta de Chen et al (2005). Estos autores modelizan la valoración a precios históricos sistemática. Además, observan que la suma de las covarianzas de la rentabilidad observada con el factor mercado al cuadrado y con éste rezagado un periodo es igual a la verdadera covarianza o coeficiente de sincronización. De manera que estos autores creen que este sesgo puede ser mitigad incorporando en los modelos de sincronización términos rezagados de la cartera de referencia como factores adicionales.

Finalmente, hemos analizado el sesgo que produce en los modelos de sincronización tradicionales la variación en las condiciones de mercado. En este sentido hemos considerado que el gestor podría recibir diferentes señales de sincronización, según el panorama en que se encuentre el mercado. Por ello hemos estimado la sincronización en rentabilidad de manera separada para panoramas alcistas y bajistas del mercado; la sincronización en volatilidad de manera separada para mercados volátiles y estables, y hemos medido la sincronización conjunta de manera separada para mercados con una proporción de Sharpe alta y baja.

Con un conjunto de fondos de inversión españoles de renta variable nacional, centrándonos en el periodo junio de 1994 a diciembre de 2006, hemos aplicado los modelos de sincronización tradicionales así como las diferentes propuestas de corrección a los sesgos analizados.

Observamos en los modelos tradicionales una relación inversa entre las capacidades de sincronización y de selección, tal como apuntábamos en la Introducción. Esta relación inversa, tal como evidencia la bibliografía, es indicativa de la posible existencia de sesgos que afectan a los modelos de sincronización tradicionales. Sin embargo, al aplicarlas diferentes pro puestas de corrección de los sesgos hemos comprobado que esta correlación negativa entre ambas capacidades no desaparece, lo cual lo asimilamos a que hemos ido aplicando modelos que resolvían cada sesgo de manera individual pero no hemos aplicado ningún modelo que corrija conjuntamente todos los sesgos. Es decir, hemos ido dan do soluciones parciales. La inclusión de correcciones a todos los sesgos considerados en un único modelo generaría con seguridad problemas de multicolinealidad en las variables. Sin embargo, hemos observado que el reconocimiento del costo de las actividades de sincronización y su inclusión en el modelo tradicional elimina la correlación negativa entre las capacidades de selección de valores y de sincronización con el mercado del gestor, lo que demuestra por tanto la superioridad de este modelo frente a los demás y la necesidad de reconocer tal costo.

En general, nuestros resultados nos permiten hablar de una capacidad de selección de valores negativa por parte de nuestros gestores, y de una capacidad de sincronización con el mercado en rentabilidad positiva. Sin embargo, en general, nuestros gestores se exponen más al mercado en panoramas de mayor riesgo.