text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: G32, C02, C15, C52, C61.

Introducción

Para muchos teóricos de la ciencia económica la propiedad privada de los medios de producción y la obligación del Estado de garantizar la misma son los pilares sobre los cuales se construye el capitalismo moderno. Sin embargo, en momentos de crisis, la expropiación o nacionalización de algunas empresas consideradas estratégicas puede ser una opción "conveniente" o "necesaria", y por supuesto legal, al calor de una coyuntura. Ejemplos de este tipo de hechos han sido las expropiaciones en Venezuela de empresas cafetaleras en 2009 y más recientemente empresas cementeras transnacionales, los ingenios expropiados por el gobierno mexicano durante el sexenio 2000-2006 y los rescates de varios grupos financieros por el gobierno de los Estados Unidos, que mantiene la propiedad de las acciones.1 Estos actos de autoridad han sido producto de situaciones de crisis y constituyen el último recurso ante problemáticas excepcionales. De no ser así, se trastocarían los incentivos de diversos sectores de la economía. Es generalmente aceptado que un Estado pueda expropiar una empresa cuando i) exista un propósito público o social, ii) sea calificada por ley, iii) sea no discriminatoria y iv) se indemnice expeditamente.

Más allá de un análisis axiológico o normativo de las expropiaciones, veladas o expuestas, que se han realizado en los años recientes a lo largo del orbe, este artículo se centra en la determinación del valor de mercado que tienen los títulos de capital de las empresas que están sujetas o que son candidatas a expropiación. En este análisis se añade a la valoración por flujos descontados, la prima por "riesgo de expropiación" que deberían recibir los accionistas.

El tema de los rescates financieros no es, de ninguna manera, nuevo en la bibliografía especializada en finanzas; varios investigadores se han cuestionado mucho, antes de la cascada de intervenciones gubernamentales posteriores a la crisis de 2008, las consecuencias que los rescates públicos y las expropiaciones tienen en el valor de los activos de las empresas implicadas. Por ejemplo Faccio et al (2006) sugieren que las empresas que gozan de relaciones políticas piden más dinero prestado e invierten en proyectos más riesgosos que las que no las tienen. También sugieren que la disposición de los bancos a prestarles a tasas menores a las que corresponden a sus riesgos responde a la "seguridad implícita" proporcionada por el gobierno a rescatar a las empresas privadas con dinero público, lo que crea un problema de riesgo moral que motiva el comportamiento irresponsable de los administradores de las empresas, pero que no son reflejadas por el mercado a menos que se perciba un riesgo inminente. A lo largo de su trabajo, Faccio et al aportan pruebas que sugieren que las empresas con relaciones políticas rescatadas aún son ineficientes después del rescate. Asimismo, Verret (2009) afirma que las ineficiencias son provocadas por la interferencia de intereses políticos en el desarrollo del negocio, pues al existir una participación gubernamental de control2 en el Consejo de Administración, los intereses políticos son argumentos de decisión en la marcha del negocio.

De acuerdo con Verret (2009), actualmente, en el sector bancario existe el temor de que una intervención decidida del gobierno de los Estados Unidos en su administración3 cause una merma considerable a las utilidades. Esto implica un temor a que el rescate se convierta en una expropiación velada, razón por la que las acciones de algunos de estos bancos han caído abruptamente. La caída ha resultado un tanto más grande pues, al menos en los Estados Unidos, el gobierno no puede ser demandado a menos que, expresamente, éste haya renunciado a su inmunidad, lo que ocasiona que los pequeños inversionistas (carentes de control) estén indefensos ante las acciones del accionista mayoritario y su equipo de dirección, los cuales no comparten el interés de maximización de utilidades.

Una explicación similar a este fenómeno, en la teoría de juegos, es dada por Schneider y Tornell (2004). En su trabajo estos investigadores plantean un juego en el que el comportamiento irresponsable es un equilibrio si, de antemano, se sabe que el gobierno rescatará a las empresas en problemas cuando éstas constituyen una masa crítica superior a un umbral predeterminado, mientras que el comportamiento responsable se transforma en un equilibrio si los agentes económicos pierden su negocio (es expropiado) en caso de quebrar. En el modelo de Schneider y Tornell las crisis bancarias son producidas por una política irresponsable de endeudamiento (en bienes comerciables). Estos autores establecen que una amenaza creíble de pérdida del negocio, por ejemplo, expropiación, reduce los pagos esperados de los agentes (lo que puede extrapolarse al precio de las acciones) ante una política de endeudamiento irresponsable.

En una línea de investigación similar, Rosas (2006) proporciona un modelo bayesiano para explicar la propensión de un gobierno a rescatar o cerrar una empresa dependiendo de factores como la independencia del banco central, la apertura de la economía (tanto comercial como financiera), la transparencia gubernamental, la concentración bancaria y el origen del capital e incluso el apoyo del Fondo Monetario Internacional (FMI). Rosas concluye que el rescate público o capitalización privada obedece a factores políticos y estructurales (no exclusivamente financieros, como el precio de la indemnización).

En todos los casos es posible suponer que ante una amenaza creíble de pérdida del negocio (en este caso, por expropiación) los precios de las acciones caerán. Este trabajo intenta medir la magnitud de esta caída por medio de la metodología de opciones reales, añadiendo saltos al proceso de difusión de los rendimientos del subyacente y correlacionándolos a estructura de plazo dada por el modelo de Vasicek.

Esta propuesta de investigación va un paso más allá de la metodología tradicional de valoración de opciones reales.4 Se propone una valoración que surge de la solución del problema de maximización dinámica estocástica de las ganancias de un inversionista, adverso al riesgo y de vida infinita que mantiene en su cartera posiciones largas en un bono libre de riesgo crédito cuya tasa de interés sigue una estructura de plazo dada por el modelo de Vasicek, un activo riesgoso sujeto al "riesgo de propiedad", cuyos rendimientos (correlacionados a la tasa de interés) serán modelados por un movimiento geométrico browniano con saltos y una posición corta respecto a la opción real de compra del activo riesgoso.

Aunque la naturaleza de las opciones reales conlleva, usualmente, al modelado por medio de opciones estadunidenses, el deseo de encontrar soluciones analíticas obliga al uso de opciones europeas como aproximación al valor de sus análogas estadunidense. Al plantear el problema en su versión más sencilla, es posible mostrar la convergencia de una opción estadunidense a una europea cuando se cumple que: el subyacente no paga dividendos, la tasa de interés libre de riesgo crédito permanece constante, los intervalos de tiempo entre nodos tienden a 0, la media y varianza de los procesos son constantes y las probabilidades neutrales al riesgo permanecen constantes a lo largo de todo el ejercicio (véase más pormenores en, por ejemplo, Barone-Adesi y Whaley, 1987).

Para añadir realismo al ejercicio se resuelve el problema de optimación dinámica estocástica (PODE), planteado líneas arriba, suponiendo que el rendimiento del bono libre de riesgo es conducido por una estructura de plazo formada a partir de la tasa corta del modelo de Vasicek. Por último, se incorpora "estrés financiero" al modelo suponiendo que el activo riesgoso sigue un proceso de difusión con saltos, en el que el salto representa el tiempo de la expropiación y será modelado por medio de una distribución exponencial; asimismo el tamaño de la pérdida será modelado mediante una distribución de valores extremos. Lo anterior permitirá hacer el modelo tratable y calcular el valor de la prima por "riesgo de propiedad".

La inclusión de la estructura de plazo cuando el rendimiento del subyacente sigue un movimiento geométrico browniano no altera mucho la propiedad de convergencia del modelo, pues es posible mostrar, mediante el teorema de Girzanov (véase, por ejemplo, Venegas-Martínez, 2008), que el cambio de numeraria (o numerario) incurrido al modificar la estructura de plazo no altera las probabilidades neutrales al riesgo, las cuales son únicas si se mantiene el supuesto de mercados completos; visto de manera heurística, sólo se monta el árbol binomial en la estructura de plazo.

Infortunadamente, el modelado de situaciones de crisis financieras por medio del proceso de difusión con saltos imposibilita la valoración de la opción real haciendo uso de árboles binomiales, pues la existencia de un salto en cualquier periodo rompe la continuidad del mismo. Este inconveniente es salvado al mostrar que el precio de la opción europea tiene una solución cerrada cuando el tamaño del salto es lognormal; véase, al respecto, Merton (1976). En general, es posible encontrar una solución aproximada a la ecuación diferencial parcial de segundo orden resultante de la optimación usando los métodos Monte Carlo o de diferencias finitas.

Por último, se aplica los conceptos y desarrollos anteriores a la estimación del precio de la acción de Banamex por medio del método de flujos de efectivo descontados y añadiendo a éste el valor de la opción real que es obtenida mediante simulaciones Monte Carlo.

I. Planteamiento del problema

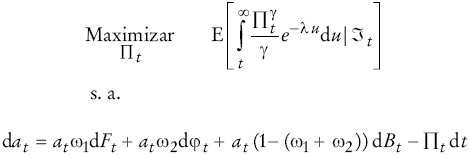

El valor presente esperado, Ft , al momento t, de un proyecto mediante el cálculo de los flujos de efectivo descontados puede ser resumido como:

(1)

(1)

en que ϕs representa el flujo de efectivo esperado durante el desarrollo del

proyecto en el momento s, λ es la tasa de descuento apropiada según

el sector y grado de apalancamiento del proyecto y

En esta investigación se propone agregar al valor del proyecto, Ft , el valor de la prima por "riesgo de propiedad", el cual se intenta modelar como una opción real. Para justificar esta aproximación se supone la existencia de un inversionista, adverso al riesgo, de vida infinita que tiene acceso a un bono libre de riesgo crédito, Bt , cuyo rendimiento (cambio porcentual) está dado por:

(2)

(2)

en que r representa la tasa de interés libre de riesgo (de incumplimiento) pagada por el bono. Este agente también tiene también acceso a un activo riesgoso, es decir, el proyecto, Ft , cuyo rendimiento está dado por un proceso de difusión de la forma:

(3)

(3)

en la que μF es el rendimiento medio esperado del proyecto, σF representa la volatilidad instantánea del proyecto y W1t es un movimiento browniano, es decir, W1t N(0, t), en cuyo caso se cumple que E[dW1t ] = 0 y Var [dW1t ] = dt. Es en este punto cuando, de manera natural, surge la necesidad de modelar el valor del "riesgo de propiedad" como un derivado, puesto que, a petición del gobierno, el inversionista deberá venderle el activo riesgoso a cambio de un precio de indemnización, K, el cual, en el peor de los casos, puede ser determinado unilateralmente por el propio gobierno. Obsérvese que lo anterior se trata de la descripción de una posición corta en una opción de compra, φt (Ft, t),a la que sólo le falta especificar el plazo de vencimiento y la forma de ejercicio, es decir las condiciones de frontera; ambas características determinan el tipo de opción analizada.

En el caso de las expropiaciones, la naturaleza casi impredecible del momento de ocurrencia del acto de autoridad hace necesaria la modelación por medio de opciones estadunidense, por lo que es posible suponer que la cartera del inversionista está conformado por posiciones largas en un bono, Bt , que paga una tasa libre de riesgo y en el activo riesgoso, Ft , además de una posición corta en una opción de compra de dicho activo, φt, esto es:

(4)

(4)

en que ωi representa la proporción de riqueza que el inversionista asigna a cada activo en su cartera.

La necesidad de simplificar el problema lleva al supuesto de una única fecha en la cual el gobierno debe decidir si ejerce o no la opción de compra que posee en el activo riesgoso, lo que convierte la opción de compra estadunidense en una europea, la cual resulta, analíticamente, más tratable. Por otra parte, la naturaleza no financiera del subyacente hace necesaria la aplicación de la metodología de opciones reales para su valoración (véase mayor referencia en Abel, 1983; Dixit y Pindyck, 2000, o Trigeorgis, 1996, entre otros).

A grandes rasgos, la metodología de opciones reales está basada en aplicar la tecnología de opciones financieras en proyectos de inversión contingentes cuya realización depende del desempeño de un proyecto principal que hace las veces de subyacente. Con este enfoque, la posición y tipo de opción están determinados por la naturaleza del proyecto analizado, en el caso particular del riesgo de propiedad, tal y como se explicó líneas arriba, se trata de una posición corta en una opción de compra es decir una opción real de cierre.

La naturaleza contingente de la opción, es decir, su naturaleza de derivado, conduce a utilizar el cálculo de Itô en la determinación de la ecuación diferencial estocástica que rige su prima. Aplicando las reglas del cálculo estocástico5 al rendimiento de la opción europea de compra, se obtiene:

(5)

(5)

que no es otra cosa que la ecuación diferencial estocástica (EDE) del rendimiento de la opción real de cierre que modela el "riesgo de propiedad". En este caso se cumple que:

Para completar el planteamiento del problema de optimación dinámica estocástica (PODE), es necesario establecer una función de beneficios que refleje la preferencia creciente a tasas decrecientes por los beneficios que presenta el agente analizado. Para ello se propone una función de beneficios de la forma:

II. Solución del pode, estructtura de plazos plana y rendimientos brownianos del subyacente

Una vez obtenidas las ecuaciones diferenciales que modelan los rendimientos de los tres activos a los que tiene acceso el inversionista, se está en posición de modelar la dinámica estocástica del rendimiento de su riqueza, at , dada por la siguiente ecuación diferencial estocástica (EDE):

(6)

(6)

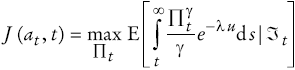

Para determinar la solución del problema, de maximizar (1) sujeto a (6), es necesario establecer las tenencias óptimas de cada uno de los activos a los que tiene acceso el agente, así como el beneficio esperado óptimo.6 Para ello se tiene que plantear la maximización del valor esperado de los beneficios del inversionista descontados7 por la tasa apropiada, λ,sujeto a la restricción presupuestaria de su riqueza, esto es:

(7)

(7)

en que

A partir de la cual se obtiene la siguiente ecuación recursiva:

(8)

(8)

Después de observar que el segundo sumando dentro de la esperanza es la misma funcional J evaluada un instante después del punto de partida, si se aproxima su valor usando la diferencial de Fréchet y se utiliza el teorema del valor medio de la integral en el primer sumando, se obtiene:

(9)

(9)

Si se tiene esperanzas, se divide sobre dt y se toma el límite cuando dt tiende a 0, se obtiene que

(10)

(10)

Ahora bien, se propone como candidato de solución la función separable J(at, t)=

(11)

(11)

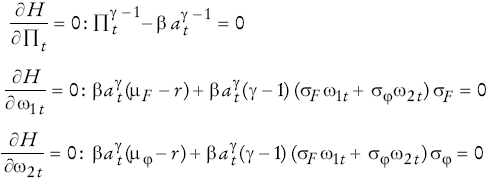

Derivando esta expresión respecto a cada una de las variables de decisión,

(12)

(12)

Si se usa las dos últimas ecuaciones es posible determinar que los premios al riesgo de los activos riesgosos de la cartera son idénticos, esto es:

Si se sustituye la media y la varianza del derivado (la opción real), dadas en las ecuaciones (3) y (5), se obtiene la ecuación diferencial parcial de segundo orden de Black Scholes (1973), a saber:8

(13)

(13)

La ecuación anterior modela el riesgo de propiedad. Según los supuestos antes mencionados, las condiciones de frontera de la opción real son: max[FT-K,0] y φT (0, T)=0. La solución de (13) está dada por:

(14)

(14)

en la que el valor del "riesgo de propiedad", φt, está

expresado como función del valor del proyecto original, Ft, el valor de

la indemnización, K, la tasa libre de riesgo de incumplimiento,

r, la volatilidad del proyecto original,

Una vez establecida, según los supuestos antes mencionados, la solución de Black-Scholes como una aproximación para el valor del "riesgo de propiedad" que enfrentan los accionistas de una empresa, lo cual representa una posible expropiación, se puede establecer la sensibilidad de este riesgo ante cambios en sus factores incidentes. Tal vez, el más importante de estos factores es la indemnización, K, que deberá pagar el gobierno a los afectados y que puede ser establecida de manera unilateral por él mismo, dependiendo de su poder o urgencia.

Haciendo una analogía con las opciones financieras, es viable visualizar la cappa,

Otro factor por considerar es la volatilidad del subyacente, es decir, del proyecto original,

la cual se representa mediante

En la Gráfica 1 se muestra tanto los volúmenes (eje principal) como los precios de cierre, ajustados por dividendos en moneda original, de la acción ordinaria de Citigroup Inc. al cierre de cada trimestre de 1994.II-2009.I (eje secundario). En estas series es posible verificar el aumento del número de transacciones y la caída del precio de la acción ante altas volatilidades en el negocio principal y el anuncio del gobierno de una posible nacionalización de la empresa.9

FUENTE: Economática.

Gráfica 1 Volumen comerciado y precio de cierre trimestral de la acción de Citigroup en la Bolsa de Valores de Nueva York

Resulta importante hacer notar que la solución a la ecuación (13) está dada por la conocida fórmula de Black-Scholes, la cual es válida si se tiene con una estructura de plazos plana, mercados completos, divisibilidad perfecta del subyacente y normalidad en la distribución de los rendimientos del activo subyacente. A lo largo de este trabajo se flexibilizarán el primer y el último supuestos.

III. Solución del pode con tasa corta de Vasicek y rendimientos brownianos del subyacente

El siguiente paso en la extensión del modelado del valor del "riesgo de propiedad" es suponer una estructura de plazo no plana, lo que de facto representa un premio por liquidez y produce mayor realismo. Para ello se utiliza una tasa corta similar a la especificada por Vasicek (1977). En el modelo propuesto se supone que los procesos de difusión, tanto de la tasa de interés, dW1t , como de los activos riesgosos, dW2t , son distintos aunque correlacionados. Este supuesto es una generalización de los establecidos en Mossin (1966), Sharpe (1964) y Treynor (1962), en los que se da una relación entre la tasa libre de riesgo (con una estructura de plazo plana) y el rendimiento de los activos riesgosos está dado por el conocido modelo CAPM.

Las relaciones antes descritas están representadas al suponer que la tasa corta es conducida por la EDE de Vasicek, a saber:

(15)

(15)

en la que α representa la velocidad de ajuste de la tasa corta, rt , hacia la tasa de largo plazo, b, y σh es lavolatilidad d en la tasa corta. Por otra parte, la EDE que rige el rendimiento del activo riesgoso se basa en la ecuación (3). Como consecuencia de esto, la EDE que conduce los rendimientos de la opción real que modela el "riesgo de propiedad" está dada por la ecuación (5).

El problema de optimación dinámica estocástica que el agente tiene que resolver es similar al planteado en la ecuación (7), excepto por la restricción presupuestaria, lo cual conduce a:

(16)

(16)

Como ante, es necesario tomar la esperanza de la ecuación (16), dividirla entre dt, y tomar el límite cuando d t tiende a 0, de lo que se obtiene:

(17)

(17)

De nuevo, se requiere proponer un candidato de solución de la forma J(a,t)=

(18)

(18)

A partir de este hamiltoniano es posible obtener las condiciones de primer orden (condiciones necesarias) derivándolo respecto a las variables cuyo óptimo se desea obtener, a saber:

(19)

(19)

El primer resultado importante de esta extensión, es la corroboración débil del teorema de separación de Fisher; véase, al respecto, Fisher (1930). Lo que de hecho significa que la política de pago de dividendos, como proporción de la riqueza, es independiente de la política de inversión de la empresa, siempre que las tasas pasivas sean iguales a las activas para plazos iguales y posibilidades irrestrictas de inversión. Se dice que la corroboración es débil, pues el valor de β en términos de las proporciones de riqueza asignada a cada activo, las cuales cambian ante modificaciones en la restricción presupuestaria, permanecen constantes. Esta afirmación responde a la igualdad entre las primeras ecuaciones de las CPO de los dos PODE a pesar de los cambios en la tasa libre de riesgo, la inclusión de una nueva fuente de incertidumbre en el problema y la consecuente alteración de la trayectoria de la riqueza del individuo.

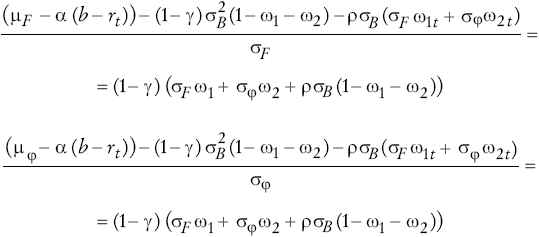

El segundo resultado importante de este ejercicio está dado por la igualación de las dos últimas CPO, de manera que los premios al riesgo de ambos activos sean iguales, esto es:

(20)

(20)

lo que a su vez puede ser reescrito como

en que

(21)

(21)

en que α(b-rt

) es la parte determinista (tendencia) de la tasa corta y

Si se desea conocer las proporciones óptimas de riqueza asignada a cada activo, es necesario partir del sistema de ecuaciones expresado en (20) y denotar

como el premio al riesgo (de mercado) pagado a cada activo riesgoso, de lo cual se obtiene, por igualación:

(22)

(22)

del que se obtiene

Si se sustituye la expresión anterior en (20) y si se denota

se obtiene que:

El valor de ω1 puede ser obtenido sustituyendo ω2 en la cualquiera de las ecuaciones del sistema dado en (20).

IV. Solución del pode con tasa corta de Vasicek y rendimientos correlacionados con saltos

Para la última etapa del análisis teórico del trabajo se supondrá un entorno de crisis financiera, en el cual los rendimientos de la compañía, sujeta a expropiación, pueden sufrir saltos abruptos que están fuera del poder explicativo de los procesos de difusión meramente brownianos, lo cual se excluye del alcance de la metodología tradicional de opciones reales.

La presencia de estos saltos será modelada mediante una distribución de Poisson con intensidad λ y tamaño promedio del salto igual a ζ, lo cual permitirá la existencia de rendimientos "extremos" que están más allá de lo pronosticado por una distribución normal, es decir, más allá del supuesto de un proceso de difusión browniana.

Antes de iniciar con el planteamiento del problema de optimación dinámica estocástica (PODE), se mostrará empíricamente la validez del modelado usado. En la siguiente gráfica se presenta un conjunto de rendimientos trimestrales, 1994.III2009.I, de la acción de Citigroup Inc. junto a un grupo de rendimientos simulados suponiendo difusión browniana, difusión con saltos y rendimientos de valores extremos10 (Gumbell).

Se observa que los rendimientos trimestrales son explicados casi en su totalidad por un proceso de difusión browniano, marcado por rombos, el cual fue planteado usando como insumos la media y varianza muestral de los rendimientos reales,con cruces. Las únicas observaciones reales fuera del alcance de esta simulación son los correspondientes a los dos últimos trimestres de 2009, los cuales coinciden con periodos de crisis financiera y el anuncio de una posible estatización.

Aunque es sabido que los rendimientos de baja frecuencia (por ejemplo, trimestrales), se distribuyen como variables aleatorias normales, resulta interesante observar que ante condiciones de crisis financiera los rendimientos presentan saltos que no pueden ser explicados por la distribución normal. Ante la evidencia empírica se ha simulado un grupo de rendimientos regidos por un proceso de difusión con saltos cuyo umbral de salto está dado por la probabilidad de una variable aleatoria basada en una distribución Poisson que sólo puede presentar un salto por periodo. En este caso, se obtiene el tamaño promedio del salto como el promedio de los excesos de los rendimientos, es decir, rendimientos por encima de dos desviaciones estándar, de una distribución normal, lo cual coincide con lo que tradicionalmente se considera un exceso después del VAR, esto es un rendimiento anormal.

El proceso de difusión con saltos resultante de este ejercicio, marcado con cuadros, copia al proceso de difusión browniana en todos los puntos excepto en los que una variable aleatoria independiente superó la probabilidad de ocurrencia del salto, lo que genera con ello los movimientos extremos de la muestra. Como se observa en la Gráfica 2 el proceso de difusión con saltos copia el número de excesos en la normal presente en la muestra, de lo cual se puede concluir que el ejercicio numérico presentado copia, en promedio, el proceso estocástico original, y que por tanto la valoración numérica de la opción real de un activo cuyos rendimientos (con saltos) están correlacionados a la tasa de interés es, en promedio, apropiada.

Gráfica 2 Rendimientos reales y simulados por varios métodos de acción de Citigroup en la Bolsa de Valores de Nueva York

Por último, se muestra, marcados con triángulos, los rendimientos generados a través de una función de valores extremos, Gumbell, cuyos parámetros de ubicación y escala fueron determinados usando el programa Xtremes 3.01 en su versión académica. Este programa también mostró la casi perfecta normalidad de los rendimientos, con excepción de los dos últimos, y el ajuste de las distribuciones normal y Gumbell en los datos. Todo esto es mostrado en la Gráfica 3.

FUENTE: Economática.

Gráfica 3 Ajuste de los rendimientos de la acción de Citigroup en la Bolsa de Valores de Nueva York, mediante distribuciones normal y Gumbell, además de un Kernel Epanechnikov

Ante esta evidencia empírica y algunas simulaciones, aun cuando los datos son trimestrales,11 es válido iniciar con el planteamiento del PODE cuando el subyacente se basa en un proceso de difusión con saltos. El planteamiento de este problema es similar a los anteriores; el único cambio que se hará está dado por la ecuación diferencial estocástica seguida por los rendimientos del activo riesgoso ante una crisis, a saber:

(23)

(23)

en la que se ha agregado al proceso de difusión en (3) un proceso de salto de Poisson, dNt , que en promedio salta una vez en el instante con una probabilidad (proporcional a) la intensidad promedio λ, por lo que la probabilidad de que no ocurra algún salto está dada por 1-λdt+o(dt),y la probabilidad de más de un salto por unidad de tiempo está dada por (dt)

La inclusión de este nuevo elemento responde a la necesidad de modelar el cambio abrupto en los rendimientos de la empresa provocados por el rumor de la intervención gubernamental. En general, éste es intempestivo y sus efectos pueden ser, dada la periodicidad trimestral, englobados en un solo hecho, lo cual coincide plenamente con el modelado mediante saltos de Poisson. En este caso, es posible demostrar que este infinitésimo de orden superior al primero tiende a 0 conforme el intervalo analizado se colapsa al mismo punto, esto es:

Del mismo modo, es posible demostrar que E[dNt] = Var[dNt] = λdt.

Usando las reglas del cálculo (estocástico) de Itô para obtener la ecuación diferencial estocástica12 que rige al derivado, se obtiene que:

(24)

(24)

en la que

La ecuación anterior refleja la inclusión del proceso de Poisson (salto) en la ecuación diferencial que rige los rendimientos de la opción real, por medio de la cual se modela el riesgo por expropiación. En general, está opción carece de valor (se encuentra profundamente fuera del dinero), excepto en los momentos que un rumor creíble de la nacionalización "activa" el componente de salto, dNt, y la lleva a niveles donde su existencia afecta el valor de la cartera implícita13 de los accionistas.

Nuevamente, en el planteamiento del problema los cambios hechos en las ecuaciones que rigen los rendimientos del activo riesgoso y del derivado serán notorios hasta obtener la diferencial de la funcional, dJ (at, t). La razón de este cambio es la inclusión de la restricción (que incluye la opción "activa" que modela el riesgo de propiedad) en la búsqueda del óptimo. Para resolver el problema de que se trata, se tiene que:

(25)

(25)

De nuevo, es necesario tomar la esperanza de la expresión anterior y tomar su límite cuando el intervalo analizado colapsa a 0, de lo que se obtiene:

(26)

(26)

Obsérvese que la expresión anterior difiere de su análoga del PODE anterior únicamente en el valor promedio del salto, ζ(ω2t+ω1t), el cual es agregado a la esperanza de la derivada parcial respecto a la riqueza de la funcional, J α (at, t). En efecto, el tamaño promedio del salto del valor del activo en riesgo de expropiación afecta la riqueza promedio del inversionista en J a at ζ(ω2t+ω1t) unidades, no así su varianza, lo que modifica su restricción presupuestaria y, por tanto, su conjunto asequible de ganancias.

Al proceder con la solución del PODE, es necesario establecer como candidato de solución, J(at, t)=

(27)

(27)

Después de tomar las derivadas parciales del hamiltoniano respecto a cada una de las variables de control, se obtiene el siguiente sistema de condiciones necesarias:

(28)

(28)

Al igual que en los dos planteamientos de las secciones anteriores, es posible observar que la trayectoria óptima esperada del reparto de dividendos, dada por la primera derivada parcial, permanece sin cambio, a saber:

Adviértase que la inclusión de un salto de Poisson correlacionado con los rendimientos del activo únicamente afecta las proporciones óptimas de opciones y subyacente, ω1 y ω2, que el inversionista debe mantener en su cartera, no así sus ganancias. Esta solución redunda en que, ante un momento de incertidumbre provocada por el anuncio de una posible expropiación, el inversionista cambia la proporción de cobertura delta del activo riesgoso. El monto y dirección de este cambio será resultado de la percepción del mercado de la expropiación, es decir, del valor del salto, ζ.

Ahora sólo resta encontrar la ecuación diferencial parcial de segundo orden que rige el precio del derivado necesario para cubrir el riesgo por propiedad en los supuestos explicados en el PODE resuelto líneas arriba. En efecto, al igualar las parciales del hamiltoniano respecto a las proporciones óptimas, ω1t y ω2t, se tiene que:

(29)

(29)

Lo anterior implica que el premio al riesgo de la opción real y del subyacente son, como en los ejercicios anteriores, iguales. En este caso, el premio al riesgo es afectado tanto por las volatilidades de los activos incluidos en la cartera como por la correlación de la tasa corta con el riesgo de expropiación asociado al subyacente, ρ. Después de igualar las ecuaciones anteriores, y sustituir

(30)

(30)

en la que ηζ=ζ+(1-γ)

También es necesario hacer notar que la EDP producto del ejercicio de optimación anterior es no lineal y su solución queda fuera del alcance de la propuesta por Black y Scholes. Del mismo modo, su solución queda fuera del alcance de los métodos tradicionalmente usados en la valoración de opciones reales, pues la presencia de saltos imposibilita el uso de árboles recombinantes.

Es importante advertir que hasta el momento, sólo se ha hablado del valor promedio del tamaño del salto, ζ, sin señalar la distribución de éste. Se ha dejado de lado este tema de manera intencional, pues existen casos específicos que arrojan soluciones cerradas, por ejemplo, si el tamaño del salto se distribuye como una variable aleatoria log-normal, Merton (1976) encuentra que la solución a la ecuación diferencial parcial parabólica está dada por:

(31)

(31)

en la que λ es el parámetro de intensidad del proceso de saltos, CBS

Esta solución particular para el problema planteado por (30) representa el valor de la prima por riesgo de expropiación. Se recomienda tomar esta aproximación con cautela pues la naturaleza del fenómeno estudiado implica la posibilidad de valores extremos en el tamaño del salto.

La solución del la EDP, de esta sección, es la base de la valoración de los activos de Citigroup en México, pues se supone que los rendimientos de la acción (global) están correlacionados con la tasa de interés libre de riesgo de los Estados Unidos y que su rendimiento estaba afectado por el anuncio de la intención del gobierno estadunidense de convertirse en el principal accionista de la empresa. En la Gráfica 1 se observa caídas importantes en el precio (junto a un aumento en el volumen) de la acción, a la vez que se anunciaba la nacionalización del banco con una indemnización mínima (o nula) para los inversionistas. La siguiente sección replica el ejercicio teórico anterior para datos de la filial mexicana.

V. Valoración de los activos de Citigroup (México) (antes Banamex)

Una vez establecida la teoría, y demostrado que las opciones reales por riesgo de propiedad satisface la ecuación parcial de segundo orden que deben cumplir todos los derivados, se hace una aplicación práctica de estos resultados con los activos de Citigroup en México (antes Banamex). Estos activos pudieran ser sujetos a una recompra por parte del gobierno mexicano dadas algunas dudas de la legalidad de la propiedad del banco por parte de un gobierno extranjero.

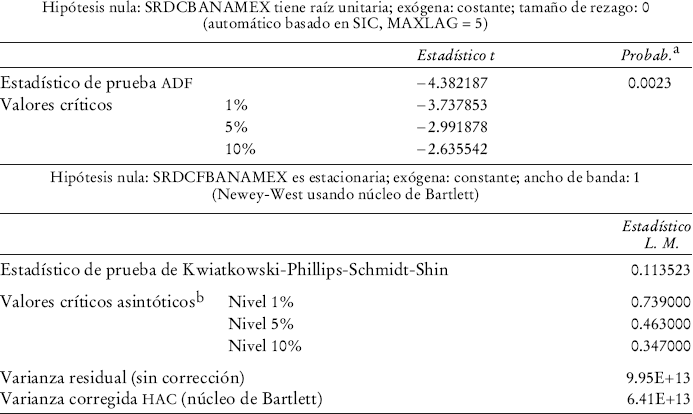

El primer paso del ejercicio consiste en obtener una serie de flujos de efectivo de Banamex después de que fuera vendido a Citigroup, estos datos son públicos y fueron obtenidos de la página de la CNBV.14 Usando los estados de resultados y saldo general, trimestrales, de Banamex, fue posible construir una serie de tiempo de flujos de efectivo a partir del tercer trimestre de 2002 (3T02) y hasta el tercer trimestre de 2008 (3T08). Estos flujos fueron tratados como una serie de tiempo la cual fue sujeta a pruebas ADF y KPSS de estacionariedad, para después ajustar en ellas un sencillo ARMA(1,1). Las pruebas son mostradas en el Cuadro 1.

a MacKinnon (1996) valores p de una cola.

b Kwiatkowski-Phillips-Schmidt-Shin (1992), tabla 1.

Cuadro 1 Pruebas de estacionariedad de la serie de flujos de efectivo de Banamex (3T02-3T08)

Este tratamiento resulta conceptualmente similar al uso de estados financieros proforma para estimar flujos de efectivo futuros, pues al igual que estos, el ARMA(1,1) mantiene la estructura de generación del proceso a lo largo del análisis15 e incorpora la posibilidad de innovaciones que, en teoría, se distribuyen como variables aleatorias normales.

Una vez comprobado que los errores y sus cuadrados no muestran autocorrelación,16 se realizó un pronóstico hasta el tercer trimestre de 2014 (3T14) y se supuso una tasa de crecimiento fina de 3% a partir de ese punto.

Para el descuento de estos flujos de efectivo estimados, y la perpetuidad creciente posterior al pronóstico, se construyó una WACC con el supuesto de que el negocio es fondeado principalmente en los Estados Unidos, sede de la matriz, por lo que se calculó el rendimiento del capital de Citigroup usando un año (252 observaciones diarias) de observaciones de rendimientos, tanto del mercado como de la tasa libre y del título de la compañía, esto es, se usó el CAPM.

También se usaron la tasa impositiva efectiva (14%), es decir, impuestos pagados como proporción del EBIT, y tasa de interés pagada efectiva de la compañía (7.06%) para obtener la WACC, que resulta en una tasa anualizada de 5.7%. Esta tasa resulta sorprendente hasta que se analiza que la tasa de rendimiento resultado del CAPM es de -.05%, ante una beta17 de 2.43 y un premio al riesgo, rm- rj , de -0.03978, producto de los rendimientos negativos del mercado en el año anterior al cierre del 3T08. Una vez obtenido el valor presente de todo el negocio de Citigroup en México, se dividió entre el número de acciones del corporativo estadunidense, lo que arroja un valor de 26.33 pesos mexicanos por acción. El fondeo y las decisiones corporativas son tomadas en la matriz estadunidense, dado que todos los accionistas del Citigroup son copropietarios de Banamex. El resultado anterior sugiere que del valor total de las acciones de Citigroup, 26 pesos son aportados por Banamex. Este valor teórico es el punto de partida, Ft , para el cálculo del valor de las opciones.

Tal y como se estableció líneas arriba, el cálculo del valor de las opciones fue realizado, por simplificación, mediante el método de simulación Monte Carlo ejecutado en una macro de Excel ©18. Los algoritmos fueron relegados a un apéndice por simplificación en la exposición.

Se iniciará en análisis con el modelo más sencilla explicado en el trabajo, el cual supone que los rendimientos del subyacente son conducidos por un browniano con tendencia y la tasa de interés está fija en todo momento. Todo lo anterior implica que este ejercicio no es otra cosa que la valoración de una opción de compra de Black-Scholes por medio del método Monte Carlo, por lo que su resultado servirá para calibrar el algoritmo contra un resultado conocido.

Los demás parámetros están dados por los valores de mercado de la acción de Citigroup (C) en el mercado estadunidense, a saber: una tasa libre de riesgo de 3%, una volatilidad anual de los rendimientos del subyacente de 4% y un horizonte de un año. La Gráfica 4 muestra los valores de la opción a distintos precios de ejercicio.

a Precio del call a diferentes precios de ejercicio, St = 23.33, r = 0.3, σ= .043675, t = 1.

Gráfica 4 A Cambio en el valor de la opción de compra (B&S) ante cambios en el precio de ejercicioa

En este ejercicio es posible observar que de tener un precio de ejercicio igual al precio teórico del subyacente, la opción es valorado en 0.94 pesos, lo que puede ser entendido como un sobreprecio implícito por una amenaza creíble de expropiación según los supuestos explicados en la sección II del trabajo.

Con esta primera aproximación en mano, es posible realizar el mismo ejercicio suponiendo que la tasa de interés usada para la valoración está regida por el proceso dado por el modelo de tasa corta de Vasicek, a saber, la ecuación (15). Lo que implica que la opción de compra debe satisfacer la ecuación (21) que resulta de las condiciones de primer orden del problema. Para la aplicación del modelo fue necesario realizar una regresión lineal, AR(1), de la tasa de interés del mercado estadunidense, en específico el pagaré de la Tesorería de 10 años por ser la tasa libre de referencia para proyectos de largo plazo; a continuación se muestra la regresión estimada, la cual está basada en el modelo teórico, esto es:

(32)

(32)

a Se supone que la tasa corta de interés es regida por un proceso como por el descrito por Vasicek, además de que el rendimiento del subyacente está dado por un proceso de difusión. Precio del call a diferentes precios de ejercicio, St = 26.33, r = .033, r = .03, σ = .043675, T = 1.

Gráfica 5 Cambio en el valor de la opción de compra ante cambios en el precio de ejercicioa

en la que V N(0, Sv2). Los resultados de la regresión se presentan en el Cuadro 3. Para convertir los resultados de la regresión en datos útiles para el modelo continuo, es necesario realizar las siguientes transformaciones:

(33)

(33)

Cuadro 3 Regresión para la estimación del modelo de tasa corta de Vasicek, datos diarios del pagaré de la tesorería

A continuación se muestran diferentes valores de la opción cuando el precio de ejercicio es modificado; los demás parámetros permanecen iguales que en el ejercicio anterior.

Un resultado importante de este ejercicio es el aumento del valor de la prima para todos los puntos, arrojando un valor de 1.15 pesos para una opción cuyo precio de ejercicio es similar al precio teórico al momento de la valoración. De nuevo, este valor es el sobreprecio a pagar por la amenaza creíble de expropiación.

Por último, se realizará el mismo ejercicio suponiendo la presencia de saltos en el proceso de difusión de los rendimientos del subyacente. Para ello se hizo uso del programa Xtremes 3.01TM para conocer la media, varianza y umbral de salto de los rendimientos diarios de un año (3T07-3T08) del subyacente. Para realizar los cálculos, se supuso que los saltos están dados por una función de distribución exponencial, la función de la familia de Pareto relacionada con la distribución Gumbell. Los resultados de las simulaciones para distintos precios de ejercicio se muestra en la Gráfica 6.

a Se supone que la tasa corta de interés es regida por un proceso como por el descrito por Vasicek, además de que el rendimiento del subyacente está dado por un proceso de difusión con salto. Precio del call a diferentes precios de ejercicio, St = 26.33, r = .033, r = .03, σ = .043675, T = 1, media de salto=-.12723.

Gráfica 6 Cambio en el valor de la opción de compra ante cambios en el precio de ejercicioa

La Gráfica 6 muestra que la caída en el precio de la opción es más rápida que en los casos anteriores, dada la media negativa del salto. Este resultado obedece a la menor disposición del gobierno a pagar una indemnización alta por una empresa en problemas, lo que es un resultado compatible con la investigación de Rosas (2006). Una alta indemnización también aleja la posibilidad de que el gobierno se apropie de la empresa y la use con fines "políticos", pues hace más oneroso el proceso, por lo que el resultado también es compatible con el trabajo de Verret (2009).

En el Cuadro 4 se presenta un resumen de los valores teóricos de la aportación de los activos de Banamex en el valor de la acción de Citigroup a diferentes periodos, en todos los casos, se tomó una perpetuidad después de 25 trimestres en el futuro. En la perpetuidad se tomó como valor fijo el último flujo de efectivo, el cual es descontado con la misma tasa que el resto de los flujos.

Las valoraciones anteriores son congruentes con las estimaciones del propio grupo financiero.19 En ellas se dice que Banamex aporta, aproximadamente, el 10% de las utilidades de Citigroup, por lo que parece lógico que su aportación sea un porcentaje similar en el valor de la acción.

Parte del ejercicio teórico de este trabajo es valorar el precio de la incertidumbre asociada con la expropiación; para ello se comparan los precios de las opciones reales con los tres panoramas analizados en el trabajo, a saber: proceso de difusión sencillo y estructura de plazo plana, proceso de difusión sencillo correlacionado con una estructura de plazo Vasicek y un proceso de difusión con saltos correlacionado con la mima estructura de plazo, todo ello a diferentes precios de ejercicio. Esto se presenta en el Cuadro 5. En este cuadro es posible observar que el agregar una estructura de plazo dada por el modelo de Vasicek redunda en un aumento de la volatilidad de la opción y por tanto en un pequeño aumento en su precio, mientras que la inclusión del salto (negativo) provoca una caída considerable en el precio de la opción dada la inclusión de la caída abrupta en el precio del subyacente.

Conclusiones

A lo largo de este ejercicio se ha mostrado que aun cuando se supone una tasa de interés no plana, en este caso Vasicek, o saltos en el proceso de difusión de los rendimientos del subyacente, la opción de compra debe de cumplir con la ecuación diferencial parcial parabólica de los derivados. También se puso en evidencia que estas ecuaciones, y por tanto sus soluciones, están asociadas a procesos de optimación dinámica estocástica del problema del consumidor sujeto a una restricción presupuestaria que incluye una opción. Asimismo, se mostró que el valor de los títulos de capital de empresas que están en amenaza de expropiación puede ser modelado mediante la técnica de opciones reales (o técnicas basadas en esta metodología como en este caso) y que su instrumentación no está restringida a los supuestos estándar de Black y Scholes.

Para ejemplificar los avances teóricos se ha evaluado a Banamex después de ser integrado a Citigroup en 2001. Al analizar el comportamiento de las opciones, es posible observar que la inclusión de la tasa corta en el proceso aumenta el valor de la opción, a causa de la adición de una nueva fuente de incertidumbre, puede o no estar correlacionada, y de un cambio en la tendencia. En momentos de gran incertidumbre como la presente en el periodo analizado (3T07-3T08), la volatilidad de ambos proceso tiene un gran efecto en el precio de la opción.

Por último, la inclusión de los saltos refleja la crisis financiera producto de la amenaza de expropiación, aunque el modelo permite saltos en ambas direcciones. Un análisis más pormenorizado de saltos mixtos queda para futuras investigaciones. También falta el análisis de estos modelos cuando la tasa de interés sigue procesos distintos del de Vasicek.