text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: E43, E52, F31.

What is going on? I complained in June 2004 to Vincent Reinhart, director of the Division of Monetary Affaire at the Federal Reserve Board. I was perturbed because we had increased the federal funds rate, and not only had yields on tenyear treasury notes failed to rise, they'd actually declined. It was pattern we were accustomed to seeing only late in a credit-tightening cycle, when long-term interest rates began to fully reflect the lowered inflationary expectations that where consequence of the Fed tightening. Seeing yields decline at the beginning of a tightening cycle was extremely unusual (Greenspan, 2007, p. 377).

Introducción

En los años recientes y hasta mediados de 2007 los principales bancos centrales del mundo aumentaron su tasa de referencia con el propósito de enfrentar las presiones inflacionarias.1 Dichas instituciones emprendieron tales acciones con los supuestos de que los movimientos en las tasas de intervención son trasmitidas al conjunto de las demás tasas existentes en el mercado -incluyendo las de los créditos otorgados por las entidades financieras en todas sus modalidades, las cuentas de ahorro y, en general, todos los instrumentos financieros disponibles- y que logran influir las expectativas de inflación.

Si la autoridad monetaria tiene la capacidad de modificar las expectativas que los agentes tienen de la trayectoria de la inflación futura, también estará en capacidad de afectar la trayectoria de tasas de interés en diferentes horizontes de tiempo. Para asimilar esta afirmación se invoca la ecuación de Fisher, la cual sugiere que las tasas de interés se pueden expresar como la suma de la tasa de interés real y las expectativas de inflación durante el periodo de tenencia del activo. Si la autoridad monetaria logra modificar las tasas de interés estará afectando las decisiones de consumo e inversión de los agentes al cambiar el costo de oportunidad de realizar dichas acciones en el presente.2 Esto describe, de manera muy sencilla, el canal de trasmisión de la política monetaria conocido como "canal de tasa de interés"3 (Mishkin, 1995). Sin embargo, dicho canal no es el único que las autoridades monetarias esperan que opere ante la aplicación de medidas de política. Por ejemplo, canales como los del precio de los activos4 y tipo de cambio también se espera que se activen con las acciones de política.

Con el ánimo de determinar la efectividad de la trasmisión de las tasas de intervención hacia el conjunto de la tasas de la economía, se han efectuado diferentes investigaciones en los Estados Unidos e Inglaterra (Cook y Hahn, 1989; Dale, 1993; Roley y Sellon, 1995; Kuttner, 2001, y Demiralp y Jorda, 2004, entre otros). Estos autores logran determinar que las tasas de los títulos resultan afectadas por los cambios en las expectativas en la tasa de intervención en cada momento según la madurez de los diferentes títulos.

El trabajo de Cook y Hahn (1989) estima el efecto que tenían las variaciones de la tasa de política en la estructura a plazo tomando como base la hipótesis de expectativas.5 La investigación fue hecha para los Estados Unidos entre 1974 y 1979, utilizando las tasas de los bonos con vencimiento a 3 y 6 meses ya 1,3,5,7,10 y 20 años. La regresión estimada fue

Haldane y Read (1999, 2000), para explicar las causas de los movimientos en la curva de rendimientos ante cambios en la tasa de política, comparan dos modelos incorporando no sólo la hipótesis de expectativas sino también los conceptos de transparencia y credibilidad de la autoridad monetaria. Estos autores utilizan una regla de política6 de cuyos componentes, la evolución de las variables macroeconómicas y los objetivos de política (también llamada información privada de las preferencias de las autoridades), el sector privado podría tener información diferente de la que tienen las autoridades monetarias. De acuerdo con su interpretación, en casos de alta credibilidad y completa transparencia, no debería registrarse ningún cambio en la curva de rendimientos después de una modificación en las tasas oficiales. Agregan que una mayor transparencia atenúa la volatilidad de la curva en la parte corta mientras que la credibilidad lo hace en la parte larga de la misma.

Los resultados de Haldane y Read (1999, 2000) favorecen igualmente la hipótesis de expectativas, al encontrar que las tasas de mediano y largo plazo están determinadas por las expectativas del comportamiento futuro de las tasas de interés de corto plazo, las cuales son a su vez, determinadas en buena medida por las acciones de la autoridad monetaria, lo que implica, finalmente, que la estructura a plazo se forma a partir de las expectativas del comportamiento futuro de las tasas de intervención. Al analizar el caso específico del Reino Unido se encontró que desde la instrumentación de la estrategia de inflación objetivo en octubre de 1992, la magnitud de la reacción de las tasas de la curva de rendimientos a cambios en las tasas de intervención se ha reducido.

Sin embargo, según el enfoque de Cook y Hahn (1989) la estructura a plazo sólo sería afectada básicamente por los cambios en las tasa de intervención de la autoridad monetaria,7 excluyendo otros factores que podrían determinar la formación de las tasas toda vez que, aun en los momentos en los cuales la autoridad monetaria no interviene, la curva de rendimientos presenta movimientos. El enfoque aplicado deja de lado el carácter de abiertas que tienen las economías actualmente, con lo que se descarta la posibilidad de que las tasas internas se formen y estén influidas por los niveles, variaciones y expectativas de las tasas externas.

Por tanto, este trabajo busca verificar la capacidad que tienen la Reserva Federal y el Banco de Inglaterra de modificar la estructura a plazo una vez se consideran la existencia de otros mercados entre los cuales se mueve el capital. Para lograr lo anterior, se complementa el enfoque de Cook y Hahn (1989), agregando la relación de paridad cubierta de intereses. Esto permite sostener el movimiento de las tasas de interés en los días en los que no hay intervención por parte de la autoridad monetaria.

Este documento se apoya en Arango, González, León y Melo (2006), quienes realizaron una primera aproximación para el caso colombiano del efecto que tienen los movimientos de las tasas de intervención en la estructura a plazo analizando el mercado secundario de deuda. Dicho artículo incorpora la relación de paridad descubierta de intereses como un factor adicional para explicar el nivel y variación de las tasas de mercado.

Con los bonos cupón 0 de deuda emitidos por los gobiernos de los Estados Unidos y el Reino Unido, así como las tasas de política de los bancos centrales de estos países y los plazos (forwards) del tipo de cambio de sus monedas, se estima la influencia que han ejercido tanto la autoridad monetaria como las tasas de interés externas y, con esto, el cumplimiento de la hipótesis de paridad cubierta de tasas de interés, en la estructura a plazo de cada una de las economías. El análisis cubre el periodo de 1996 a mediados de 2007 en frecuencias semanal y mensual.

Este trabajo se desarrolla de la siguiente manera. La sección I presenta la evolución de las tasas de rendimiento de los títulos de los Estados Unidos y el Reino Unido y hace una descripción breve de la forma como, grosso modo, se ha efectuado la política monetaria en esos países. La sección II presenta los resultados de estimar una ecuación al estilo de la de Cook y Hahn. En la sección III se analiza la forma en la que se amplía dicha ecuación para tomar en cuenta las tasas externas. La sección IV presenta y estudia los resultados en frecuencias semanal y mensual. Finalmente, se elabora algunas conclusiones.

I. Tasas de rendimiento y tasas de intervención

La Gráfica 1 muestra las tasas de interés cupón 0 correspondientes a los bonos de deuda gubernamental de los Estados Unidos y el Reino Unido, en frecuencias semanal y mensual, para los plazos de 3, 6, 12, 24, 60 y 120 meses.8 La primera observación, tiene relación con el movimiento permanente de las tasas de rendimiento de los títulos a diferentes vencimientos, aun cuando la autoridad monetaria no realice cambios en la tasa de política.

FUENTE: Bloomberg (1025 index, 1022 index y 1018 index). Cálculos propios.

Gráfica 1 Tasas de interés cupón 0 en frecuencia semanal

Desde 1989 en los Estados Unidos sólo se han presentado dos periodos de gran empinamiento de la curva de rendimientos: entre enero de 1992 y noviembre de 1993 y entre abril de 2002 y octubre de 2004. Durante el resto del tiempo los diferenciales de tasas han tendido a acercarse entre sí, lo que implica un empinamiento moderado de la curva o incluso una inversión de la misma como sucedió entre abril de 1989 y marzo de 1990, entre enero y diciembre de 2000 y como lo ha hecho desde enero de 2006.

Las tasas cupón 0 de los bonos del Reino Unido han presentado un comportamiento más volátil en la medida en que la estructura a plazo ha tenido episodios de empinamiento, aplanamiento y reversión. Así, por ejemplo, entre enero de 1995 y diciembre de 1996 ésta se mantuvo empinada; posteriormente, presentó un aplanamiento cada vez mayor que la condujo a una subsiguiente reversión desde agosto de 1997 hasta agosto de 2001. Luego vino un periodo de aplanamiento hasta fines de 2005 y luego una nueva reversión.

Como se señaló en la Introducción, el propósito de este trabajo es verificar la manera cómo las intervenciones de los bancos centrales de los Estados Unidos y el Reino Unido afectan el comportamiento de la estructura a plazo. La tasa de interés de política (o de referencia) se constituye actualmente en el principal instrumento de política monetaria de muchos bancos centrales, en la medida en que se espera que su movimiento tenga un efecto en el resto de las tasas de interés de mercado y de este modo en la actividad económica por medio de las decisiones de consumo e inversión de los agentes. Usualmente esta tasa es muy cercana a la que se cobra en las operaciones de préstamo de muy corto plazo entre instituciones financieras, pero los enfoques adoptados para este tipo de operaciones por parte de los bancos centrales difieren en algunos aspectos. Por ello, a continuación se hace una breve descripción de la política monetaria de cada uno de los países objeto de análisis con el propósito de comprender, de mejor manera, los lineamientos con los cuales se realizan los movimientos de las respectivas tasas de política.9

1. Reserva Federal (FED)

La responsabilidad de instrumentar la política monetaria en los Estados Unidos le fue otorgada a la Reserva Federal por medio de la Ley de la Reserva Federal de diciembre 23 de 1913, la cual buscó crear un sistema monetario y financiero más seguro, flexible y estable. De acuerdo con las enmiendas de noviembre de 1977, octubre de 1978, agosto de 1988 y diciembre de 2000, el principal objetivo del banco central estadunidense es mantener un crecimiento de largo plazo de los agregados crediticios y monetarios coherente con el crecimiento potencial de la economía, que permita fomentar el máximo empleo, la estabilidad de precios y unas tasas de interés moderadas de largo plazo. La Reserva Federal también tiene a su cargo la supervisión y regulación de las instituciones bancarias para asegurar la solidez del sistema bancario y financiero y proteger los derechos crediticios de los consumidores, mantener la estabilidad del sistema financiero y contener el riesgo sistémico que pueda surgir en los mercados financieros.

Las operaciones de mercado abierto se constituyen en el principal instrumento de política monetaria empleada por la Reserva Federal. La compra y venta de títulos del tesoro de los Estados Unidos y de organismos federales determinan la tasa de fondos federales (federal funds rate) que es la tasa de interés a la cual las instituciones de depósito prestan los saldos que mantienen en la Reserva Federal a otras instituciones en operaciones día a día (overnight). Por tanto, la tasa de fondos federales, es la tasa que afecta las condiciones monetarias y financieras de la economía.

El objetivo de corto plazo de las operaciones de mercado abierto es fijado por el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés), el cual puede ser un monto deseado de reservas o un precio deseado (la tasa de fondos federales), propósitos que no pueden ser alcanzados al mismo tiempo. Específicamente, cuanto mayor sea el hincapié otorgado a un monto dado de reservas, más grande será el efecto en la tasa de fondos federales ocasionado por cambios de corto plazo en la demanda por saldos. Por otra parte, cuanto mayor sea el hincapié otorgado a una tasa referencia, mayor será el efecto en la cantidad de saldos de la Reserva Federal ocasionado por cambios en la demanda. Con el paso del tiempo, el hincapié ha cambiado. Hasta mitad de los años ochenta la política monetaria estaba dirigida en mayor medida a fijar una cantidad determinada de reservas. A partir de entonces se fue generando un cambio gradual de la política para alcanzar un nivel específico de la tasa de los fondos federales, proceso que se completó a fines del decenio anterior.

En 1994 la Reserva Federal permitió que el público entendiera sus objetivos y decisiones tan rápido y tan claro como fuera posible. Esto en razón de que en el pasado el FOMC no anunciaba su postura de política monetaria, por lo que los participantes del mercado debían inferir tanto los tipos de operaciones de mercado abierto realizadas, como el nivel actual de la tasa de los fondos federales y el objetivo del banco central respecto a la misma, percepciones que eran publicadas en medios de comunicación como el Wall Street Journal y que en algunas ocasiones eran equivocadas. Por lo anterior, desde ese año el FOMC comenzó a anunciar los cambios en su postura y en 1995 empezó a establecer explícitamente su objetivo de corto plazo para las operaciones de mercado abierto, el cual es actualmente un nivel determinado para la tasa de los fondos federales.

Finalmente, es importante señalar que la Reserva Federal no ha manejado un esquema de metas de inflación en estricto sentido, por lo que no define niveles específicos ni rangos determinados para el nivel general de precios de la economía. No obstante, en los años recientes el FOMC se ha mostrado cómodo con tasas de inflación entre 1 y 2%, por lo que este rango es conocido como la zona cómoda de la Reserva Federal.

2. Banco de Inglaterra

Durante los pasados 15 años se han producido los hechos más relevantes que han ido estructurando el esquema de política monetaria en el cual actúa el Banco de Inglaterra. En 1992 se adoptó oficialmente el esquema de metas de inflación aunque en ese momento el banco central todavía operaba en la órbita del gobierno. El 8 de octubre de 1992 se fijó un rango objetivo de 1-4% respecto al RPIX, medida de inflación dada por los precios al menudeo de la economía, excluyendo pagos de intereses por hipotecas. En junio de 1995 el gobierno fijaría una inflación objetivo de 2.5%, o menos, medida por el mismo índice de precios.

El cambio estructural de la política monetaria inglesa se dio el 6 de mayo de 1997 cuando el ministerio de economía le otorgó independencia operacional al Banco de Inglaterra para fijar las tasas de interés, aunque el Parlamento continuó estableciendo el objetivo de inflación en cada presupuesto anual. Esta medida tenía como propósito que las decisiones en materia de política monetaria fueran más efectivas, transparentes, responsables y libres de manipulaciones políticas de corto plazo.

El nuevo marco de regulación, con la institución del banco central independiente, se hizo efectivo en junio de 1998; éste incorporaba entre otros los siguientes aspectos: primero, se determinó como objetivo principal promover la estabilidad de precios definida según la meta de inflación fijada por el gobierno y, sin perjuicio de este objetivo, sostener la política económica del mismo, incluyendo sus objetivos de crecimiento y empleo. Segundo, se definió la "independencia operacional" como la responsabilidad de fijar las tasas de interés de corto plazo con el propósito de lograr la meta de inflación. Tercero, se estableció que, en circunstancias económicas extremas, el gobierno tendría el poder de darle instrucciones al banco central en materia de tasas por un corto periodo. En cuarto lugar, se creó el Comité de Política Monetaria, encabezado por el presidente del Banco, para tomar las decisiones en relación con las tasas de interés; para ello, se reúne mensualmente.

Finalmente, se determinó que si el dato observado de inflación en un momento determinado se desviaba en más de un punto porcentual hacia arriba o hacia abajo de la meta, el presidente del Banco debía escribir una carta pública al ministro de finanzas explicando las razones por las cuales se produjo tal hecho y los mecanismos establecidos para asegurar que los precios regresen al objetivo. Para cumplir con los objetivos enunciados, el Banco de Inglaterra utiliza como principal instrumento de política la tasa de interés de depósitos interbancarios día a día (overnight) en libras esterlinas (LIBOR). El objetivo de inflación actual fue fijado por el gobierno el 10 de diciembre de 2003 en 2%; sin embargo, a partir de ese momento la meta no está medida según el índice de precios RPIX sino por el índice de precios al consumidor (IPC).10

En la Gráfica 2 se observa la evolución reciente de las tasas de intervención de los dos bancos centrales. La Reserva Federal de Estados Unidos comenzó con su más reciente ciclo de incremento de tasas en junio de 2004, mientras que el Banco de Inglaterra lo hizo en octubre de 2003. En general, la tendencia en ambos casos ha sido decreciente después de alcanzar los mayores niveles a fines de los años ochenta y comienzos de los noventa, hecho que puede ser explicado por una continua reducción de las tasas de inflación en los Estados Unidos y el Reino Unido en los años recientes, en la medida en que la promoción de una tasa de inflación estable es la meta de política monetaria primordial.

FUENTE: Bloomberg. Cálculos propios.

Gráfica 2 Tasa de interés de intervención de la Reserva Federal y el Banco de Inglaterra

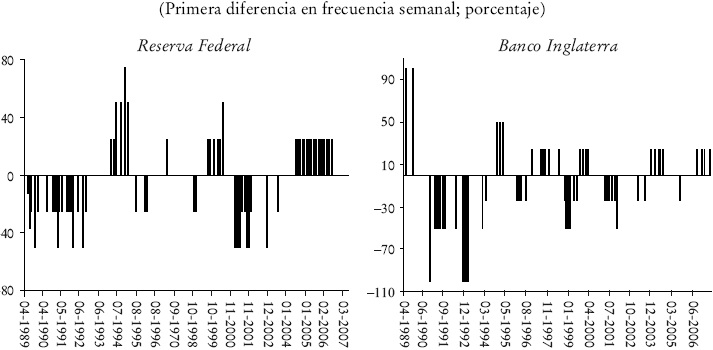

La Gráfica 3 muestra la variación de las tasas de política (ΔR), lo que refleja la magnitud de sus modificaciones en puntos básicos cuando han sido incrementadas o reducidas. En éste se hacen claros los ciclos expansionistas y contraccionistas de la política monetaria en los dos países. En los Estados Unidos son evidentes, desde 1989, dos ciclos expansionistas (de junio de 1989 a septiembre de 1992 y de enero a diciembre de 2001) y tres contraccionistas (de febrero de 1994 a febrero de 1995, de junio de 1999 a mayo de 2000 y de junio de 2004 a junio de 2006). En el caso del Reino Unido se han dado en varias ocasiones ciclos cortos en ambos sentidos, los cuales se han sucedido, en su mayor parte, de manera alternada.

II. Estimación de la ecuación de Cook y Hahn

Antes de incorporar en el análisis la hipótesis de paridad cubierta de tasas de interés, se estima la ecuación inicial de Cook y Hahn (1989) para los Estados Unidos y el Reino Unido con el propósito de determinar la validez actual de este enfoque para estas dos economías, considerando que los trabajos anteriores realizados abarcan diferentes regímenes de política monetaria.11 El Cuadro 1 muestra la estimación para cada uno de los países de la ecuación de Cook y Hahn (1989), que se representa de la siguiente forma:

(1)

(1)

en la que Δit,t+k=it, t + k -it, t + k, -1 indica los cambios diarios en la tasa de un título de deuda que compone la curva cupón 0 del respectivo país denominado en la moneda de origen y convencimiento en el periodo k; ΔRt denota el cambio en la tasa de política por parte del respectivo banco central en el momento t, y ekt es un error de media 0 y varianza constante.

Para el caso de los Estados Unidos la muestra abarca el periodo del 31 de marzo de 1989 al 1 de junio de 2007 en frecuencia diaria (4 741 días), mientras que la del Reino Unido de enero 2 de 1995 hasta junio 1 de 2007 (3 240 días). Durante los periodos respectivos, la Reserva Federal realizó 73 movimientos a su tasa de política y el Banco de Inglaterra 42. El análisis es realizado considerando los títulos con vencimiento a 3, 6, 12, 24 (2 años), 60 (5 años) y 120 meses (10 años).

Los resultados de las estimaciones muestran que movimientos contemporáneos de las tasas de política tienen efectos estadísticamente significativos en las tasas cupón 0 de los bonos analizados para los vencimientos a 3, 6, 12 y 24 meses. En todos los casos, el coeficiente asociado a las tasas de intervención es decreciente con el vencimiento del título (k), lo cual resulta congruente con los hallazgos iniciales de Cook y Hahn (1989). Los resultados son también similares a los encontrados por Dale (1993) para el Reino Unido, en la medida en que las tasas de más largo plazo no resultan afectadas por los movimientos en las tasas del banco central. Aunque se puede llegar a la misma conclusión que estos autores, en el sentido que los movimientos en las tasas de los títulos son el resultado de modificaciones de la tasa de política a lo largo de la vida del bono, en este caso no se puede afirmar que los títulos de vencimientos más prolongados (60 y 120 meses) estén influidos por la trayectoria futura de las tasas de los títulos de corto plazo ni por los cambios en las tasas de política.

Si bien los resultados generales obtenidos para el caso del Reino Unido son similares a los de Dale (1993), para los Estados Unidos hay diferencias en relación con los de Cook y Hahn (1989). Específicamente, los coeficientes asociados a la tasa de intervención para los plazos a 3, 6 y 12 meses muestran una reducción cercana a una tercera parte en relación con los hallados por estos autores (por ejemplo, el coeficiente del título a tres meses pasa de 0.55 a 0.18, el del título a seis meses de 0.54 a 0.15 y el de 12 meses de 0.5 a 0.16); a la vez, la reacción de las tasas de largo plazo es nula entre 1989 y 2007. Este comportamiento puede ser explicado esencialmente por una mayor transparencia y credibilidad de la autoridad monetaria estadunidenses dadas las nuevas estrategias de comunicación aplicadas desde 1994, las cuales han derivado en respuestas de las tasas de los títulos menores en magnitud que las halladas en periodos anteriores una vez que se producen cambios en las tasa de política.12

De acuerdo con el Cuadro 1, estos argumentos de mayor transparencia13 y credibilidad no sólo son válidos para los Estados Unidos sino también para el Reino Unido, ya que los coeficientes asociados a sus títulos de largo plazo no son estadísticamente significativos, a la vez que aquellos que lo son tienen valores relativamente bajos.

El Cuadro 2 muestra el mismo ejercicio considerando adelantos y rezagos de la tasa de intervención. En estos casos, se estimó la ecuación:

(2)

(2)

en la que n = 1, 2, 3, 4 y 5. Los resultados muestran que, contrario a los hallazgos de Cook y Hahn (1989), durante el periodo analizado se encontró pruebas de que los títulos con vencimiento en 3, 6, 12, 24 y 60 meses descuentan las intervenciones de la Reserva Federal un día antes del movimiento de la tasa de los fed funds; igualmente, los títulos a 3, 6 y 12 meses tienen movimientos sistemáticos tres y cuatro días antes de la intervención, lo que confirma la percepción de que la mejor comunicación con los mercados ha beneficiado el conjunto de información de los agentes y con esto la transparencia de la autoridad monetaria. En el caso de los bonos ingleses, los agentes descuentan en menor medida las actuaciones de la autoridad monetaria, lo cual podría sugerir que el Banco de Inglaterra es menos transparente que su contraparte en los Estados Unidos.

Al analizar las curvas de rendimientos días después de la intervención, resalta el comportamiento de los Estados Unidos debido a que todos los bonos presentan un movimiento un día después y cuatro de ellos dos días después, lo cual difiere de Cook y Hahn. Una interpretación de este hallazgo es que la Reserva Federal en sus comunicaciones previas a la decisión puede darle al mercado señales claras acerca de su más próxima medida de política y, tal vez, de las subsiguientes, lo cual hace que una vez que sea conocido el comunicado que acompaña la decisión se comience a descontar de alguna manera que la trayectoria futura de la política monetaria.

Finalmente, debe advertirse que los títulos a 120 meses (10 años) no reaccionan de manera contemporánea, descontada o retardada tras un incremento de la tasa de política por parte de los bancos centrales, con excepción del bono de los Estados Unidos para un día después de la acción de política monetaria. Los títulos a 10 años tienden a moverse permanentemente en los mercados financieros y son de los de mayor liquidez. Esta consideración, junto con el hecho de que diariamente se producen movimientos a lo largo de la estructura a plazo, hacen relevante la inclusión de la hipótesis de paridad cubierta de intereses, enfoque que se desarrolla en la siguiente sección. El propósito es verificar la acción conjunta que ejercen la autoridad monetaria nacional y los mercados externos en la estructura a plazo.

III. Incorporación de la hipótesis de paridad cubierta de tasas de interés

Para verificar la importancia de los mercados externos en los movimientos permanentes que exhibe la curva de rendimientos, en esta sección se invoca la hipótesis de paridad cubierta de intereses, la cual se combina con el enfoque de Cook y Hahn (1989). Con base en Arango et al (2006), según el supuesto de movilidad de capitales, se verificará la hipótesis de paridad cubierta de intereses mediante la siguiente ecuación:

(3)

(3)

en la que Ft,t+k

denota la tasa de cambio a plazos (forward) implícita en un contrato a futuro con vencimiento en el periodo t+k y St

la tasa de cambio vigente en el momento t (tasa inmediata, spot), por lo que el término (Ft,t+k

-St

)/St

representa la tasa de devaluación esperada implícita en el mercado a plazos de tipo de cambio entre t y t+k, it,t+k

es la tasa de interés de un bono que vence en el periodo k y por tanto la expresión(it,t+k

-

(1')

(1')

en la que se espera que β= 1. Retrasando la ecuación (3) un día y despejando it,t+k,-1 se obtiene:

(3')

(3')

Así, remplazando (3') en (1') se tiene:

(4)

(4)

De esta manera, tomando las tasas a plazos para los mismos plazos utilizados en el caso de las tasas de interés (3, 6, 12, 24, 60 y 120 meses), se calcula las devaluaciones implícitas como el cambio porcentual entre éstas y el precio de mercado de contado (spot), las cuales son anualizadas debido a que tanto las tasas cupón 0 como las de intervención de los bancos centrales se encuentran expresadas en términos anuales.16

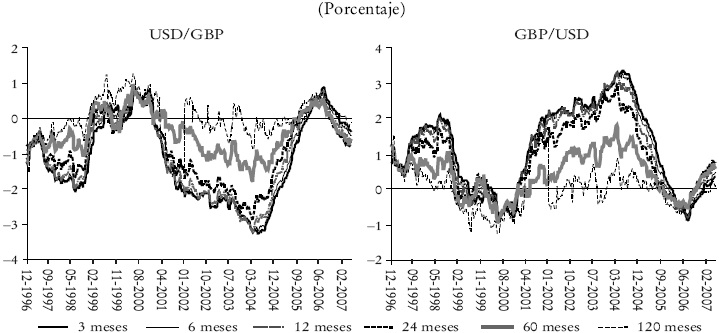

Dependiendo de la economía que se considere como nacional, el análisis toma como base las tasas de devaluación del tipo de cambio de dólares por libra y libras por dólar las cuales se denotan como GBP/USD y USD/GBP, respectivamente.

Las series a plazos de tipo de cambio comprenden un periodo más corto que el que tienen las tasas de interés cupón 0 y de política presentadas anteriormente. Por tanto, son las que determinan los tamaños de las muestras utilizadas para las estimaciones. De manera precisa, las series USD/GBP y GBP/ USD comienzan el 20 de diciembre de 1996 (546 observaciones semanales o 126 mensuales). Aunque esto implica la pérdida de algunos datos en el caso de las otras variables, la muestra aún incluye el inicio de los periodos de independencia y autonomía del Banco de Inglaterra, según lo descrito líneas arriba.17 La Gráfica 4 muestra el comportamiento, en frecuencia semanal, de las devaluaciones esperadas implícitas anualizadas calculadas de la manera descrita.

IV. Resultados

Una vez descritas las variables incorporadas en el enfoque propuesto y realizadas las respectivas verificaciones de la existencia de raíces unitarias,18 el siguiente paso es realizar las estimaciones de la ecuación (4) en frecuencias semanal y mensual. Específicamente, el ejercicio es efectuado para los casos en los cuales tanto los Estados Unidos como el Reino Unido actúan como economías locales, lo cual implica que la ecuación es estimada cuatro veces.

Inicialmente, se realizó una primera aproximación de la verificación del cumplimiento de la hipótesis de paridad cubierta de tasas mediante la estimación de una versión contemporánea de la ecuación (3'). Esto es:

(3'')

(3'')

Para verificar las hipótesis usuales (H0:-α0/α1 =0, H0:1/α1=1 y H0: α =1), esta ecuación fue estimada mediante el método de mínimos cuadrados ordinarios completamente modificados (FMOLS, por su sigla en inglés) de Phillips y Hansen (1990)19 para sistemas cointegrados considerando que se obtuvo evidencia de que las series relevantes en este caso (it,t+k

,

a Errores estándar entre paréntesis.

b No se rechaza las hipótesis correspondientes a H0 : -α 0/α 1=0, H0 : 1/α 1= 1 y H0 : α =1.

*, ** y *** se utilizan para denotar no rechazo de la hipótesis nula de la existencia de cointegración al 10, 5 y 1%, respectivamente.

Cuadro 3 Estimación de la ecuación (3'') en frecuencia semanala

a Errores estándar entre paréntesis.

b No se rechaza las hipótesis correspondientes a H0 : -α 0/α 1=0, H0 : 1/ α 1= 1 y H0 : α =1.

*, ** y *** se utilizan para denotar no rechazo de la hipótesis nula de la existencia de cointegración al 10, 5 y 1%, respectivamente.

Cuadro 4 Estimación de la ecuación (3'') en frecuencia mensuala

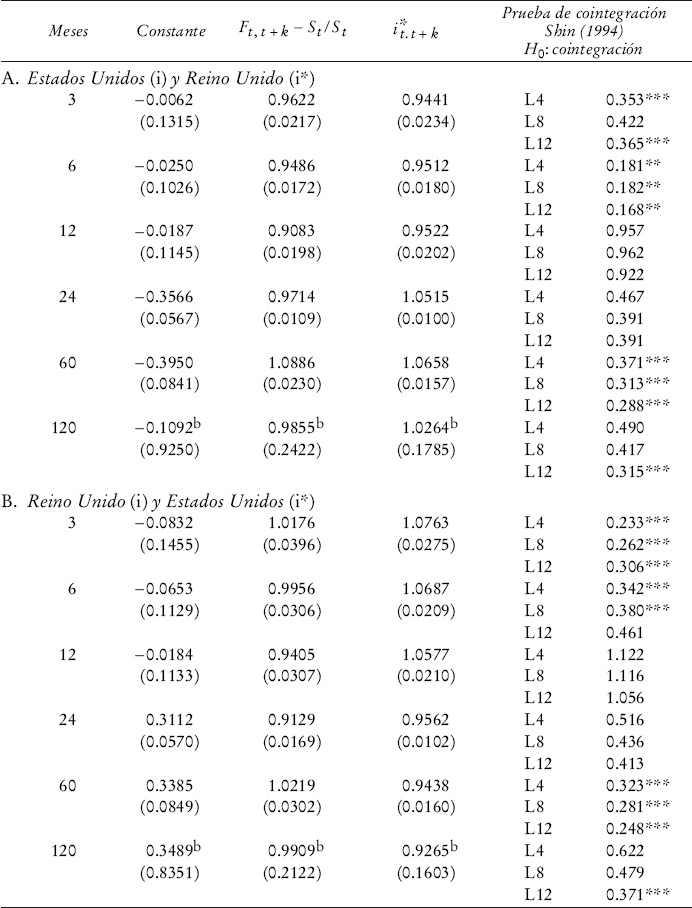

Según se observa, con las dos frecuencias de datos (semanal y mensual) se encuentra pruebas de cointegración para la mayor parte de los plazos analizados. Es decir, los rendimientos de los títulos del mercado interno, la devaluación implícita del mercado a plazos y el rendimiento de títulos externos en vencimiento presentan un comovimiento de largo plazo. Sin embargo, en lo concerniente a la hipótesis de paridad cubierta de intereses, sólo hay pruebas de su cumplimiento con los títulos a diez años para ambos países en las dos frecuencias; es decir, no se rechaza que H0 : -α0/α1=0, H0 : 1/α1= 1 y H0 : α =1. Para estos bonos, que son uno de los tramos más líquidos de la curva, los resultados sugieren que hay libre movilidad de capitales entre los Estados Unidos e Inglaterra y que el mercado funciona de manera eficiente.

En cualquier caso, debe observarse con interés que, si bien las hipótesis H0 : 1/α 1= 1 y H0 : α =1 no se rechazan en el caso de títulos sólo a diez años, dichos coeficientes son, numéricamente hablando, cercanos a 1 en las regresiones correspondientes a los demás plazos.20 Dados estos resultados, a continuación se verifica el cumplimiento de la hipótesis de paridad cubierta de intereses, habida en cuenta los cambios en la tasa de política de cada país.

1. Frecuencia semanal

Debido a que se obtuvo pruebas de que las series relevantes (it,t+k

,

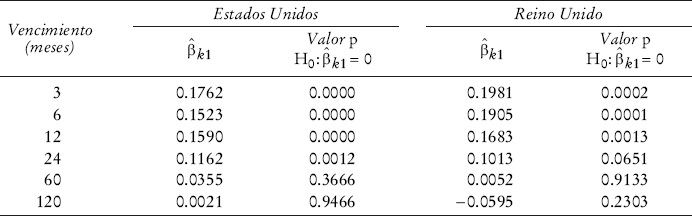

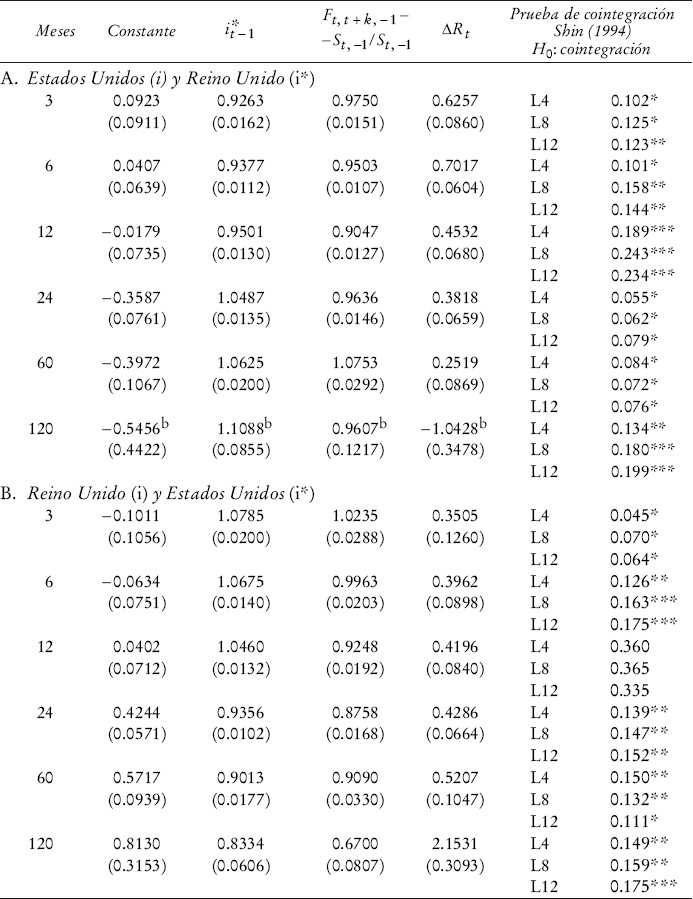

a) Estados Unidos. El Cuadro 5 muestra los resultados de la estimación de la ecuación (4) considerando a los Estados Unidos como economía interna y al Reino Unido como externa. En dos casos (títulos con vencimientos en 6 y 24 meses) se encuentra pruebas de cointegración entre las variables; es decir, que entre ellas hay un movimiento congruente en el largo plazo. Allí los coeficientes asociados a la tasa de interés externa y a la devaluación esperada son cercanos a la unidad, lo que, según el enfoque seguido, podría estar sugiriendo el cumplimiento de la hipótesis de paridad.22 No obstante, las hipótesis nulas H0 : β=1 y H0 : β/α 1= 1 no se rechazan solamente en el caso de los títulos con vencimientos en 120 meses, al igual que en las regresiones correspondientes a la ecuación (32), pero allí no hay evidencia de cointegración. Esta falta de evidencia de cointegración para un mayor número de plazos no permite sacar conclusiones sólidas, aunque se destaca que los títulos tienden a reaccionar de una manera homogénea ante las acciones de la autoridad monetaria, con excepción de los rendimientos de títulos que vencen a 6 y 120 meses, lo que es contrario a lo esperado.

a Errores estándar entre paréntesis.

b No se rechaza las hipótesis correspondientes a H0 : |βk0-(βα0/α1)|= 0, H0 : β =1, H0 : β/α1=1 y se rechaza la hipótesis que H0 : βk1=0.

*, ** y *** denotan no rechazo de la hipótesis nula de la existencia de cointegración a 10, 5 y 1%, respectivamente.

Cuadro 5 Estimación de la ecuación (4) en frecuencia semanala

b) Reino Unido. El Cuadro 5 muestra también los resultados de la estimación de la ecuación (4) considerando al Reino Unido como economía interna y a los Estados Unidos como externa. Allí sólo se encuentra evidencia de cointegración para los plazos más cortos (tres y seis meses). En estos casos, pese a que los coeficientes asociados a la tasa externa y a la devaluación son, numéricamente, cercanos a la unidad, como lo requiere el cumplimiento de la hipótesis de paridad cubierta de intereses, las hipótesis de que H0 : β =1 y H0 : β/α1=1 no se rechaza solamente en el caso de los títulos con vencimientos en 10 años (120 meses). También es interesante observar que, a pesar de que los coeficientes asociados a la tasa de intervención son significativamente diferentes de 0, éstos son mayores a plazos más largos e incluso, en el caso de los títulos más cortos, son negativos, lo que de nuevo contradice lo esperado.

De acuerdo con los resultados obtenidos en frecuencia semanal, en las estimaciones de la ecuación (4) se puede concluir lo siguiente. Primero, en pocos casos se encuentra pruebas de cointegración entre las variables. Segundo, en los casos en los cuales se halla pruebas en tal sentido, los coeficientes relevantes asociados a las tasas externas y a las tasas de devaluación son cercanos a la unidad lo que podría sugerir el cumplimiento de la hipótesis de paridad cubierta de tasas; sin embargo, esto sólo se verifica estadísticamente en el caso de los títulos con vencimiento a 10 años. Finalmente, los coeficientes asociados a las tasas de intervención no evolucionan de la manera esperada, según el plazo de vencimiento de los títulos. Los resultados son, en consecuencia, poco satisfactorios.

Lo anterior puede tener varias explicaciones. Por ejemplo, podría deberse a: i) el incumplimiento de la hipótesis de expectativas de tasas de interés; ii) la falta de una mayor credibilidad de la autoridad monetaria; iii) que los agentes continúan esperando que la autoridad monetaria realice aumentos posteriores en sus tasas de intervención (véase Roley y Sellon, 1995); iv) que los agentes prevén que una política monetaria restrictiva es señal de que los bancos centrales tienen nueva información desfavorable en relación con el futuro comportamiento de los precios (Romer y Romer, 2000), o, finalmente, v) que las reacciones no se producen de manera contemporánea o que la frecuencia semanal de los datos no es la más adecuada para encontrar una relación de largo plazo entre las variables ni para verificar el verdadero efecto de las decisiones de política monetaria en la estructura a plazo. Teniendo en cuenta estas últimas posibilidades, en primer lugar se presentan los resultados obtenidos adelantando y rezagando los cambios en la tasa de política en frecuencia semanal, con el propósito de identificar si los agentes del mercado descuentan o actúan de manera retardada ante las modificaciones en la tasa de intervención. El siguiente paso es la estimación de la ecuación (4) en frecuencia mensual.

c) Adelantos y rezagos en frecuencia semanal. El Cuadro 6 presenta los resultados considerando adelantos y rezagos de la tasa de intervención. Según dichos resultados, en todos los casos existen pruebas de que la autoridad monetaria tiene, en alguna medida, la capacidad de afectar la estructura a plazo.23 Para los plazos a 6 y 24 meses, en los cuales se encontró pruebas de una relación de largo plazo entre las variables, la Reserva Federal tiene la capacidad de afectar los títulos una semana después de realizar el movimiento de su tasa de intervención. Asimismo, se destaca la capacidad de la autoridad monetaria estadunidense de afectar el título a 24 meses en las semanas anteriores a la intervención, en cuyo caso el coeficiente asociado a la tasa de intervención tiende a ser más alto en la medida en que se acerca el día de la decisión de política y decrece después del mismo, lo que puede ser un síntoma de transparencia de la Reserva Federal.

a Errores estándar entre paréntesis.

* Denota significación a 5 por ciento.

Cuadro 6 Estimación de la ecuación (4) con la variable de intervención adelantada y rezagada en frecuencia semanala

También existen pruebas que sugieren que el Banco de Inglaterra puede afectar la estructura a plazo. En particular, tomando los plazos para los cuales se encontró pruebas de cointegración como es el caso del título a 6 meses, las tasas de los títulos tienden a reaccionar de manera anticipada. Sin embargo, debe señalarse que para ambos países los valores estimados no sugieren un efecto que se diluya con el vencimiento de los títulos tal como se planteó líneas arriba. Es decir, no se observa que el efecto de los movimientos en la tasa de política se atenúe en la medida en que los títulos tienen un vencimiento mayor.

2. Frecuencia mensual

Considerando que también se encontró pruebas de que las variables en frecuencia mensual tienen raíz unitaria, las estimaciones fueron realizadas utilizando también FMOLS. Los resultados se presentan a continuación.

a) Estados Unidos. El Cuadro 7 muestra los resultados de la estimación, en frecuencia mensual, de la ecuación (4). Lo más destacable en relación con los hallazgos en esta frecuencia es la prueba de cointegración para la mayor parte de los plazos. Cuando el Reino Unido es la economía foránea, se encontró pruebas de cointegración en todos los casos.24

a Errores estándar entre paréntesis.

b No se rechaza las hipótesis correspondientes a H0 : |β k0-(β α0/α1)|= 0, H0 : β=1, H0 : β/α1=1 y se rechaza la hipótesis que H0 : β k1=0.

*, ** y *** denotan no rechazo de la hipótesis nula de la existencia de cointegración a 10, 5 y 1%, respectivamente.

Cuadro 7 Estimación de la ecuación (4) en frecuencia mensuala

Los resultados sugieren el cumplimiento tanto de la hipótesis de paridad como de la hipótesis de expectativas. Así, para todos los plazos, los coeficientes asociados a la tasa externa y a la devaluación esperada son cercanos a la unidad. No obstante, las hipótesis nulas H0 : β =1 y H0 : β/α1=1 no se rechaza solamente en el caso de los títulos con vencimientos a 120 meses, como sucedió en la estimación de la ecuación (3'') y la propia ecuación (4) en frecuencia semanal.25

Al mismo tiempo, el coeficiente asociado a la tasa de referencia del banco central muestra una tendencia descendente con el plazo del bono, lo que es indicio del cumplimiento de la hipótesis de expectativas; de hecho, el coeficiente del título a 120 meses es negativo, lo que muestra congruencia con alguna credibilidad de la autoridad monetaria,26 aunque en términos de transparencia los resultados son menos auspiciosos.

b) Reino Unido. Cuando el Reino Unido es la economía interna y Estados Unidos la externa, se encuentra prueba de cointegración en cinco de los seis casos. Para la mayor parte de los plazos los coeficientes de la tasa de interés externa y de la devaluación esperada se acercan a la unidad, lo que podría sugerir el cumplimiento de la hipótesis de paridad cubierta de intereses. Sin embargo, las hipótesis de interés se rechazan en todos los casos. En cuanto a los coeficientes asociados a la tasa de política, éstos son positivos y significativos pero sugieren un empinamiento de la estructura a plazo, contrario a lo esperado según la hipótesis de expectativas de tasas de interés. Tanto la transparencia como la credibilidad del Banco de Inglaterra son afectadas cuando la ecuación de Cook y Hahn (1989) se amplía para considerar la movilidad de capitales.

De acuerdo con los resultados obtenidos con los datos en frecuencia mensual se extrae algunas conclusiones. En primer lugar, el enfoque propuesto para el desarrollo de este trabajo se hace más pertinente al emplearlo en el análisis de las variables en esta frecuencia, debido a que se encontró mayor evidencia de cointegración entre las mismas que con datos semanales. En segundo lugar, y en congruencia con lo anterior, los resultados encontrados sugieren el cumplimiento de la hipótesis de paridad cubierta; en este sentido, se encontró que, en la mayoría de los casos, a movimientos en la curva de rendimientos externa el día anterior, corresponden movimientos en la curva estadunidense en el mismo sentido, lo que según la especificación empleada es señal del cumplimiento de la hipótesis de paridad. Sin embargo, la hipótesis de paridad cubierta de intereses sólo se cumple, estadísticamente hablando, en el caso del título a diez años cuando los Estados Unidos son la economía interna. En tercer lugar, los coeficientes asociados a la tasa de política de la Reserva Federal sugieren una tendencia a la inversión de la curva una vez que se producen las actuaciones de política monetaria, lo que es congruente con la hipótesis de expectativas. Para el Reino Unido se observa lo contrario; en este caso la curva presenta un gran empinamiento.

Conclusiones

Este trabajo tiene como propósito verificar el efecto que tienen los movimientos en las tasas de política de los Estados Unidos y el Reino Unido en sus respectivas estructuras a plazo de tasas de interés. El trabajo se centra en el pasado decenio, con información diaria del sistema Bloomberg. Para considerar que la curva se mueve diariamente, incluso en los días en los que no se modifica la tasa de referencia, se amplia la expresión de Cook y Hahn (1989) para tener en cuenta que las economías son abiertas a los movimientos de capitales. La manera de hacerlo fue incorporando la paridad cubierta de intereses utilizando el mercado a futuro de tipos de cambio.

Los hallazgos de este trabajo son tres. Primero, la estimación de la misma ecuación de Cook y Hanh (1989) para los periodos 1989-2007 en el caso de los Estados Unidos y 1995-2007 para el caso del Reino Unido, permite observar que la estructura a plazo se modifica de manera contemporánea con las variaciones en la tasa de política. Las reacciones de los rendimientos de los títulos son, numéricamente, pequeñas (casi una tercera parte de los valores estimados originalmente por Cook y Hahn), lo cual podría ser síntoma de una mayor transparencia de las autoridades monetarias en los Estados Unidos y el Reino Unido. En el caso del primero, si bien las decisiones del FOMC no son completamente anticipadas, la tendencia apunta a una mayor transparencia (parte corta de la curva). En cuanto a la parte larga de la curva (títulos a 5 y 10 años) no hay reacción ante medidas de las autoridades monetarias, lo cual podría ser un síntoma de credibilidad (Haldane y Read, 1999).

En segundo lugar, la hipótesis de paridad cubierta de intereses se verifica con éxito en las frecuencias semanal y mensual y utilizando a los Estados Unidos y al Reino Unido como economías internas, cada una a la vez. Esta afirmación se basa en que los coeficientes de interés son, numéricamente hablando, cercanos a la unidad. Sin embargo, desde un punto de vista estadístico, la hipótesis no se rechaza solamente en el caso de los títulos que tienen vencimiento en 10 años.

En último lugar, se encuentra pruebas de que los cambios en la tasa de política afectan la estructura a plazo de tasas de interés. Sin embargo, este resultado es más claro cuando los Estados Unidos es la economía interna y el Reino Unido la externa y la frecuencia de la información es mensual. Con la especificación de la ecuación (4) del texto se obtiene pruebas de que la Reserva Federal tiene capacidad de alterar la estructura a plazo una vez que se controla por factores externos por medio de la paridad cubierta de intereses, aunque ésta sólo se cumple en sentido estricto con los títulos a 10 años (120 meses). Un hecho adicional es que los resultados sugieren el cumplimiento de la hipótesis de expectativas de tasas de interés dadas; la mayor reacción en las tasas de corto plazo que en las de largo lo cual, en el lenguaje de Haldane y Read (1999), sugiere más credibilidad que transparencia. Lo contrario se verifica en el caso del Banco de Inglaterra, en el que las respuestas del mercado crecen con los plazos de los títulos.