text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La resiliencia financiera es la facultad que tienen los agentes económicos para afrontar periodos de inestabilidad que podrían afectar su bienestar. Si un individuo cuenta con las habilidades necesarias para tomar decisiones pertinentes ante una situación adversa que afecte su economía, significa que podría lograr cierta estabilidad para solventar dicha situación. Si un empresario de Micro, Pequeña y Mediana empresa (MiPyMe) cuenta con las habilidades necesarias para tomar decisiones óptimas y racionales que le ayuden a afrontar una situación de vulnerabilidad económica, entonces será resiliente. Por ejemplo, cuando se toma la decisión de ahorrar por motivos prudenciales es muy probable que mejore su situación financiera ante una crisis económica.

Debido a la contingencia sanitaria del COVID-19, México enfrentó una de las crisis económicas más severas de los últimos años, impulsada por medidas restrictivas en las actividades económicas. Dichas medidas consistieron en el cierre temporal de empresas con el objetivo de eliminar puntos de aglomeración, lo que provocó disminuciones sobre el Producto Interno Bruto, pues cerca del 60% de negocios suspendieron temporalmente sus actividades económicas (Instituto Nacional de Estadística y Geografía (INEGI), 2021c). Sin embargo, es importante mencionar que los impactos productivos derivados de la pandemia fueron diferenciados en cada etapa correspondiente; por ejemplo, en la primera de ellas, el principal efecto se reflejó en las actividades especializadas en turismo y algunas de comercio. En una segunda etapa, dichas afectaciones transitaron a las consideradas no esenciales; por ejemplo, la construcción, mineras, o servicios de recreación (culturales, deportivas, etc.). En una tercera etapa, se afectaron inclusive actividades productivas de segunda o primera necesidad, bajo un confinamiento total, lo que impactó a la mayoría de empresas (Esquivel, 2020).

No obstante que los efectos de esta crisis fueron distintos según sectores y actividades productivas, es importante suponer que, de los factores determinantes para la reactivación del mercado regional está la MiPyMe, pues se trata de un sector productivo elemental para empujar el emprendimiento, la generación de ingreso y empleo que incentive a la economía regional, local o familiar.

Si bien se implementaron políticas temporales en apoyo a las empresas para mitigar la fragilidad económica, tales como transferencias en efectivo, el aplazamiento de cargos o pagos sobre rentas, hipotecas, servicios públicos, pagos de créditos, interés, financiamiento, reducciones fiscales y de impuestos; acceso a créditos nuevos; entre otras, sólo el 7% recibió algún tipo de apoyo económico proveniente de entidades gubernamentales (INEGI, 2021a).

Con datos de la ECOVID-IE,1 en el año 2020, el 93% de la MiPyMe en México, sufrió algún tipo de afectación originada por la contingencia COVID-19. El 85% percibió una disminución de ingresos, donde el 79% es representado por microempresas y un 6% por pequeñas y medianas. Estas empresas experimentaron menor flujo de efectivo2 y un menor acceso a servicios financieros. Entre los principales obstáculos reportados que enfrentó la MiPyMe para acceder a financiamiento fue el alto riesgo de no poder pagarlo, el desconocimiento sobre políticas de apoyo y la complejidad para solicitar servicios financieros. Cabe resaltar que algunos empresarios mencionaron que no era necesario conseguir un crédito (INEGI, 2021b).

Si bien la evidencia empírica ha señalado que las instituciones financieras han facilitado la creación de instrumentos financieros, acompañado del uso de las tecnologías para aumentar el desarrollo y la inclusión financiera en las economías (Frost et al., 2021; Litan, 2011), el panorama de inclusión financiera en los últimos años muestra una disminución en el sector crediticio derivado de la reciente crisis económica. De acuerdo con (Guízar et al., 2020), la participación de los mexicanos en el mercado de crédito informal es aproximadamente 2.5 veces mayor que en el formal. De este modo, el otorgamiento de los créditos formales en 2020 disminuyó 7.8% en comparación con 2019 (Comisión Nacional Bancaria y de Valores (CNBV), 2021).

Por tanto, se vuelve prioritario determinar las habilidades resilientes de la MiPyMe, específicamente en Baja California, pues el sistema financiero no mostró altas barreras al acceso de instrumentos durante la pandemia. Por el contrario, las instituciones financieras otorgaron oportunidades de extensión de pagos, ajustándose para asistir a los consumidores que presentaron complejidades financieras por motivos de créditos o préstamos. Sin embargo, la MiPyMe no tuvo gran participación en este tipo de flexibilizaciones.

Por lo anterior, el objetivo general del presente trabajo es determinar las condiciones de la resiliencia financiera en empresarios de MiPyMe en Baja California, México, y sus efectos sobre el bienestar económico, entendido como un estado en el cual la MiPyMe se siente cómoda con su salud financiera.3

La hipótesis por comprobar es que los empresarios de MiPyMe en Baja California son resilientes financieros a través de recursos individuales, más allá de buscar algún mecanismo de inclusión financiera.

El objeto de estudio son los empresarios de MiPyMe en Baja California, México. Para ello se diseñó un cuestionario que se ajusta al conjunto de instrumentos utilizados y validados por la OECD/INFE (2020). Este instrumento se divide en secciones para recoger información sobre inclusión financiera, resiliencia financiera y bienestar económico. Se realizaron alrededor de 465 encuestas en la entidad de Baja California por medio de llamada telefónica, correo electrónico y visitas al establecimiento, considerando un nivel de confianza del 95% para una muestra probabilística simple. Respecto al modelo, se plantea un ejercicio econométrico siguiendo la metodología publicada de Agyei et al., (2019), el cual utiliza un conjunto de datos microeconómicos a nivel de empresarios con información sobre bienestar económico, aspectos sociodemográficos como la edad, educación, género y variables culturales.

Para este propósito, el documento se estructura de la siguiente forma. En primer lugar, se encuentra este apartado introductorio. A continuación, se esboza la revisión de literatura, en donde se exhibe el marco conceptual y referencial del estado del arte. En la siguiente sección se plantea la propuesta metodológica. En la tercera sección se discuten los resultados y hallazgos principales. Al final, se presentan las conclusiones.

I. Resiliencia financiera, inclusión financiera y su relación con el bienestar económico en la MiPyMe

La Comisión Nacional Bancaria y de Valores (CNBV, 2012) considera al sector financiero como un mecanismo fundamental para el crecimiento de la economía, a través de la canalización de recursos a la inversión que impactan directamente sobre el bienestar de las familias. En concordancia, Vera y Titelman (2013) reflexionan que el sistema financiero ejerce actividades en materia de inclusión para brindar acceso a servicios financieros a segmentos de la población excluidos, tales como los empresarios de la MiPyMe.

Atkinson y Messy (2013) definen a la inclusión financiera como al proceso de promover el acceso asequible a una amplia gama de servicios para todos los segmentos de la sociedad. Implementar nuevas formas de inclusión promueven la conciencia financiera y la educación para mejorar el bienestar económico, la inclusión económica y social. En este sentido, los sistemas financieros han adoptado nuevas tecnologías que facilitan y promueven la inclusión financiera. Sin embargo, Díaz et al. (2018) destacan la importancia de la utilización de los créditos, pues la penetración financiera está aumentando, pero hay una brecha de acceso. Mientras que, Ceballos Mina (2018) argumenta que es fundamental analizar los mecanismos de la conducta financiera de las familias más allá de la expansión y asequibilidad del sector financiero.

Por su parte, la resiliencia financiera, a menudo un concepto relacionado con bienestar económico o financiero, es la capacidad de un individuo o empresa para soportar eventos que impactan negativamente sus ingresos o activos (Arellano et al., 2019). Se considera que las personas o unidades productivas son financieramente resilientes cuando logran recuperarse rápidamente de crisis económicas. Para Salignac et al. (2019) la resiliencia financiera es la velocidad de recuperación con la que las personas solucionan ciertos eventos financieros adversos, y qué recursos y apoyos utilizar para solucionar cualquier situación adversa que los ponga en una situación de fragilidad. La OECD/INFE (2020), sostiene que es posible considerar la resiliencia financiera como una característica que garantiza que las personas puedan enfrentar diversas dificultades y utilizar las opciones financieras disponibles para solucionar en el corto y largo plazos ante choques impredecibles e inesperados.

Así, la resiliencia financiera permite a los empresarios resistir fácilmente a los impactos económicos y tomar mejores decisiones en tiempos de una crisis(Clark et al., 2021), es una característica que permite lidiar (equipar) con decisiones financieras necesarias para atravesar una crisis financiera que a su vez les permita a los individuos no ser frágiles financieramente (Lusardi et al., 2021).

Una forma de estudiar la conducta de las empresas y empresarios es a través de la resiliencia financiera, pues es posible analizar la vulnerabilidad financiera de la MiPyMe para fomentar mecanismos de bienestar y política pública focalizada. Por eso, Arellano et al. (2019) estudian qué tan resistentes son los individuos en función de sus capacidades financieras para superar choques inesperados y perseguir objetivos. De esta manera, Salignac et al. (2019) reconocen que contar con una mejor comprensión de la resiliencia financiera permite enfrentar situaciones adversas para invertir sus recursos de manera eficiente y mejorar el bienestar económico.

Por su parte, el bienestar económico se deriva del concepto estándar del bienestar, que engloba aspectos objetivos y subjetivos. Para efectos del objeto de estudio de este trabajo, el bienestar económico en la MiPyMe se puede definir como un estado en el cual la empresa se siente cómoda o satisfecha con su salud financiera, misma que se puede entender como la capacidad de administrar sus recursos4 eficientemente. Es decir, el bienestar económico es una autoevaluación de la MiPyMe respecto a su situación financiera.

Ahora bien, Joo (1998) postula que el bienestar económico, denominado también como bienestar financiero, puede conceptualizarse como la satisfacción financiera de las personas o empresas al buscar incrementar su salud financiera, la felicidad y sosegarse (Joo, 2008; Joo y Grable, 2004). El bienestar económico se puede definir como un estado en el que una persona puede cumplir plenamente con sus obligaciones financieras actuales y en curso, puede sentirse segura en su futuro financiero y puede tomar decisiones que le permitan disfrutar de la vida (Consumer Financial Protection Bureau (CFPB), 2015).

Agyei et al., (2019) definen al bienestar económico como una condición en la que una MiPyMe se siente satisfecha y cómoda con su capacidad para satisfacer sus necesidades básicas. Por ejemplo, la capacidad para cubrir los gastos corrientes con los ingresos corrientes, ahorrar, mantener una deuda en niveles sostenibles, lidiar con problemas financieros y estar satisfecho con su situación financiera.

En un estudio de Danes y Hira (1987) se confirma que la edad, la educación y el estado civil son características sociodemográficas del conocimiento financiero asociadas a una mayor probabilidad de obtener algún producto financiero y beneficiarse de ello.

Las brechas de género están presentes en el sistema financiero. En un estudio realizado por Agnew y Harrison (2015) revelan que en Inglaterra los hombres responden correctamente a las preguntas relacionadas con las tasas de interés en comparación con las mujeres. Mientras que en Nueva Zelanda los hombres responden correctamente a la pregunta relacionada a la tarjeta de crédito en mayor proporción que las mujeres.

De acuerdo con la ENIF5 (Comisión Nacional Bancaria y de Valores (CNBV) e Instituto Nacional de Estadística y Geografía (INEGI), 2018b), en el tema de brecha de género en México, se observa una disminución en la proporción de hombres y mujeres que tienen al menos un producto financiero. Aunque el manejo de cuentas y la adquisición de algún producto financiero sigue siendo mayor en hombres que en mujeres. Entre más aumenta la edad más incrementa la brecha, ya que, en los adultos mayores de 60 años, por cada cuenta bancaria de una mujer existen tres de hombres.

Mayor nivel educativo, mayor edad, la posesión de activos y el tamaño del hogar explican en gran medida mayor probabilidad de acceder a créditos, ya que un individuo con una cantidad alta en estas variables tendrá mayores capacidades de pagar su deuda (Guízar et al., 2020; Rodríguez-Raga y Riaño Rodríguez, 2016).

Lusardi et al. (2021) demuestran que el 27% de familias son financieramente frágiles, pues individuos con bajos ingresos, desempleados, mujeres, jóvenes y con menor educación demostraron una falta de resiliencia financiera antes y después de la crisis a consecuencia de la pandemia COVID-19.

En México, durante la contingencia sanitaria, las instituciones financieras y gubernamentales ofrecieron opciones a la MiPyMe para atenuar los efectos económicos de la pandemia. Con datos de la ECOVID-IE (Instituto Nacional de Estadística y Geografía (INEGI), 2021b), se destaca el apoyo en el aplazamiento de pagos de créditos y subsidios económicos. Sin embargo, el 92% de MiPyMe no recibió ningún tipo de apoyo. Particularmente, el 32% expresó que desconocen sobre los apoyos o subsidios, 25% no lo considera necesario y 22% considera que es demasiado complicado obtener créditos.

II. Abordaje metodológico

El estado de Baja California se encuentra en la zona fronteriza norte, colindante con el estado de California, Estados Unidos. Consta de una población de 3,769,020 personas (Instituto Nacional de Estadística y Geografía (INEGI), 2021a). El estado de Baja California es uno de las que concentra mayor flujo migratorio. La mayoría de los migrantes llegan al estado en busca una oportunidad de acceso a los Estados Unidos que, ante las limitantes para que sean incluidos en ese país, terminan por quedarse en Baja California, México. Su economía aporta el 3.7% del Producto Interno Bruto nacional, posicionándose como la séptima región con mayor participación económica del país (Instituto Nacional de Estadística y Geografía (INEGI), 2021d).

Con base en el DENUE,6 en junio del 2021 se tiene un universo poblacional de 123,488 MiPyMe. La muestra fue de 465 encuestas a empresarios dueños de MiPyMe vía digital, telefónica y presencial. El tamaño del muestreo es representativo para un nivel de confianza del 95% con margen de error al 5%, con base en un muestreo estadístico discreto simple. Estas encuestas fueron aplicadas durante el periodo de junio 2021 a abril 2022. Esta encuesta permite reflejar el impacto generado a un año de condición de recesión o crisis económica ocasionada por el COVID-19 en empresas potencialmente vulnerables. Se diseñó un cuestionario7 que se ajusta al conjunto de instrumentos utilizados y validados por la OECD/INFE (2020), el cual se divide en distintas secciones para recabar información sobre información personal del empresario, características del negocio, bienestar económico, inclusión y resiliencia financieras, por medio del SCIAN.8 Se descartaron las actividades legislativas y gubernamentales, al no ser consideradas por la OECD/INFE (2020).

En el cuestionario se incluye una pregunta sobre inclusión financiera para identificar el grado en que los dueños de MiPyMe utilizan cuentas formales tradicionales o digitales. Referente al bienestar económico, se construye una variable que recabe aspectos subjetivos y objetivos del bienestar. Esta variable permite explicar la satisfacción o comodidad de la MiPyMe como un aspecto subjetivo y a la libertad financiera como un aspecto objetivo (comúnmente llamada como bienestar financiero).

La Consumer Financial Protection Bureau (CFPB) (2015, 2019) sugiere cuatro elementos centrales que se refieren a la situación actual y futura del agente económico. Entre ellas, se proponen el control de las finanzas diarias, capacidades de absorción de un shock financiero, alcanzar metas y libertad financieras para tomar decisiones que le permitan disfrutar de la vida. Posteriormente, la OECD/INFE (2020) propone una versión derivada de los elementos anteriores como el control financiero, vida financiera diaria, planificación financiera a largo plazo, conocimientos financieros, habilidades y autocontrol del consumidor (ver Tabla 1).

Tabla 1 Índice de bienestar económico

| Tópico | Pregunta |

Número de pregunta OCDE 2020 |

Valoración |

|---|---|---|---|

| 1* | Con mi situación económica actual, siento que conseguiré las cosas que quiero en la vida (ej. viaje, casa, auto, etc.). | QS3_3 | 4=

Completamente; 3= Muy bien; 2= Algo; 1= Muy poco; 0= Nada |

| 2 | Ante cualquier problema económico, me las arreglo por mí mismo. | QS3_10 | 0= Completamente 1= Muy bien; 2= Algo; 3= Muy poco; 4= Nada |

| 3 | Me preocupa que mi dinero no dure. | QS3_9 | 0=

Completamente; 1= Muy bien; 2= Algo; 3= Muy poco; 4= Nada |

| 4 | Me sobra dinero al final del mes. | QS2_4 | 4= Completamente; 3= Muy bien; 2= Algo; 1= Muy poco; 0= Nada |

| 5* | Me guio por el buen control de mis finanzas. | QS2_2 | 4= Completamente; 3= Muy bien; 2= Algo; 1= Muy poco; 0= Nada |

Fuente: elaboración propia con información de la OCDE/INFE (2020). Disponible en: https://www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm

Para calcular el índice de bienestar económico IEWi , se utilizan las preguntas y puntuaciones de la OECD/INFE (2020) para captar las percepciones de los dueños de MiPyMe. El puntaje se compone de cinco afirmaciones que otorgan de cero a cuatro puntos, dependiendo la respuesta. El puntaje máximo de bienestar económico alcanzable es de 20 puntos y el mínimo es 0, con base en la siguiente estructura de cálculo:

donde ∑BFi es la sumatoria de puntajes obtenidos de bienestar económico a nivel del encuestado y ∑BFTi es el puntaje máximo de bienestar económico alcanzable.

La OECD/INFE (2020) propone que la resiliencia financiera se compone de seis elementos. El primero es mantener un control sobre el dinero, por ejemplo, vigilar regularmente la situación financiera y evitar el endeudamiento. El segundo es cuidar el gasto; por ejemplo, considerar cuidadosamente cada compra. El tercero está relacionado con la disponibilidad de un ahorro financiero en caso de una pérdida de ingresos. El cuarto elemento presenta la frecuencia y preocupación de experimentar un déficit. El quinto muestra las capacidades de las finanzas individuales. El sexto elemento expone el cuidado ante finanzas fraudulentas.

En la presente investigación, el análisis de resiliencia financiera se compone de reactivos para recabar información de cinco elementos propuestos por la OECD/INFE (2020). En primer lugar, mantener un control sobre el dinero, seguido de identificar la presencia de un déficit financiero, cuidar del gasto, disponibilidad de ahorro financiero y planificar finanzas individuales (ver Tabla 2).

Tabla 2 Resiliencia Financiera

| Mantener control sobre el dinero |

¿Vigila atentamente sus finanzas? | 1= Sí; 0=No |

| Si en los últimos 12 meses tuvo un déficit ¿de qué manera lo afrontó? | 1= Préstamo formal | |

| 2= Préstamo informal | ||

| 3= No pidió prestado | ||

| 4= Pago retrasado | ||

| Cuidar el gasto | ¿Consideran cuidadosamente cada compra? | 1= Sí; 0=No |

| ¿Pagaron sus facturas a tiempo y sin demoras? | 1= Sí; 0=No | |

| Disponibilidad de ahorro financiero | ¿En caso de pérdida de ingresos, cuánto tiempo cree que podría mantenerse con sus ahorros actuales? | 1= Aproximadamente una semana |

| 2= Aproximadamente un mes | ||

| 3= Aproximadamente tres meses | ||

| 4= Seis meses o más | ||

| 5= No sé | ||

| Déficit financiero | ¿Ha sufrido estrés y preocupación por sus finanzas? | 1= Tiendo a preocuparme por pagar mis gastos de vida normales |

| 0= Me las arreglo económicamente | ||

| ¿Ha experimentado un déficit financiero? (los gastos son más altos que los ingresos) en los últimos 12 meses | 1= Sí; 0=No | |

| Planificar las finanzas individuales (ahorrar activamente y perseguir objetivos financieros a largo plazo) | ¿Actualmente está ahorrando dinero activamente? (acumulación de dinero con un rendimiento). | 1= Sí; 0=No |

| ¿Tiene una meta financiera a largo plazo para la que planifica y ahorra? | 1= Sí; 0=No | |

Fuente: elaboración propia con información de la OCDE/INFE (2020). Disponible en: https://www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm

Siguiendo la metodología propuesta por Agyei et al. (2019), se estima un modelo econométrico por medio de Mínimos Cuadrados Ordinarios (MCO), que utiliza un conjunto de datos microeconómicos con información sobre bienestar económico, inclusión financiera, resiliencia financiera y variables sociodemográficas.

Se adopta el siguiente modelo:

donde la variable dependiente IEWi es el índice de bienestar económico por MiPyMe. IFi es la inclusión financiera la cual describe el grado en que las MiPyMe utilizan cuentas formales. RFi es un conjunto de variables dicotómicas que expresan el grado de resiliencia financiera de la muestra que engloban aspectos como control sobre el dinero, cuidado del gasto, déficit financiero y planificación financiera (ver Tabla 2). Zi son un conjunto de variables de control que constituyen las características sociodemográficas del dueño de la MiPyMe: edad, sexo y estado civil. αi corresponde al termino de error.

III. Análisis y discusión de resultados

Cabe especificar que, de las 465 empresas encuestadas, 390 son microempresas, 69 pequeñas y 6 medianas. Si bien los comportamientos y desempeños, tanto operativos como financieros, son heterogéneos entre las unidades productivas, el muestreo alcanzado es significativamente representativo a nivel microempresarial, permitiendo comparativos para empresas de mayor escala dentro de la MiPyMe.

En ese sentido, la OECD/INFE (2020) emplea cinco reactivos que permiten evaluar el desempeño de individuos y empresarios sobre las finanzas, capacidades para absorber choques económicos, alcanzar metas financieras y tener libertad financiera para tomar decisiones. Así, se estima un indicador de bienestar económico a nivel regional, utilizando instrumentos internacionales que tiene como objetivo generar una comparación entre diversas economías. Este instrumento resulta de utilidad para realizar una comparativa a nivel nacional y regional.

En términos generales, el bienestar económico de los dueños de MiPyMe alcanza en promedio un 52%. A través de este indicador se reconoce que la muestra se encuentra en un puntaje medio, donde la MiPyMe tiene una ligera percepción positiva de la vida en relación con su situación actual y futura sobre sus finanzas. En este sentido, la CFPB (2019) sugiere rangos de puntuación, donde a través de los niveles de bienestar cambian las características de experimentar ciertas situaciones financieras. Los empresarios de MiPyMe ubicados en un rango medio alto (50%-57%) podrían experimentar características donde, más de la mitad mantiene depósitos en una cuenta de ahorro o jubilación, una minoría paga tarjetas de crédito en su totalidad y pocos a veces experimentan inseguridad o dificultades.

En la Gráfica 1 se observa que la MiPyMe suele preocuparse en mayor medida sobre la duración de su dinero y, ante cualquier impacto económico prefieren afrontarlo de manera individual en lugar de acudir a alguna institución financiera. Teniendo en cuenta que consideran tener un buen control de sus finanzas, esto puede traducirse en un fuerte hábito de vivir dentro de sus posibilidades.

Fuente: elaboración propia.

Gráfica 1 Bienestar Económico de MiPyMe en Baja California, en porcentajes, año 2021

Ahora bien, en función del tamaño de la MiPyMe, las microempresas expresan un nivel de bienestar económico de 51%. Según la OECD/INFE (2020), en cuanto a la autoevaluación sobre su bienestar económico, no existe un límite específico para una puntuación de bienestar bueno o malo. Mientras que, la CFPB (2015, 2019) recomienda interpretar este indicador como un puntaje, en el entendido que un puntaje más alto refiere a un nivel mayor de bienestar (Tabla 3). Por tanto, se observa que la microempresa percibe su nivel de bienestar en un punto intermedio con relación a sus finanzas. Acerca de las pequeñas y medianas empresas, el índice de bienestar económico refleja un promedio de 55%, esto implica que se siguen manteniendo dentro de la media, por lo tanto, reflejan un ligero aumento de bienestar económico.

Tabla 3 Índice de Bienestar Económico (%) de MiPyMe 2021-2022

| Variable | Encuestados |

Índice de Bienestar Económico |

Desviación Estándar | Mínimo | Máximo |

|---|---|---|---|---|---|

| Microempresa | 390 | 50.9 | 13.4 | 5.0 | 80.0 |

| Pequeña empresa | 69 | 55.0 | 13.4 | 20.0 | 80.0 |

Fuente: elaboración propia.

Acerca de la resiliencia financiera, más del 50% de la muestra se preocupa por cubrir sus gastos típicos (ver Gráfica 2). Esto permite observar que la mayoría de la MiPyMe ha experimentado estrés o incertidumbre, pues ha reflejado preocupación en algún momento de este contexto de pandemia. A su vez, la mayoría respondió ahorrar de manera activa a través de la acumulación de dinero con un cierto rendimiento. Asimismo, confirman tener la capacidad de mantenerse a sí mismos durante un periodo de tres a seis meses o más, y el 74% planifica y ahorra para cumplir sus objetivos en el largo plazo (ver Gráfica 2).

Fuente: elaboración propia.

Gráfica 2 Resiliencia Financiera de MiPyMe en Baja California, en porcentajes, año 2021

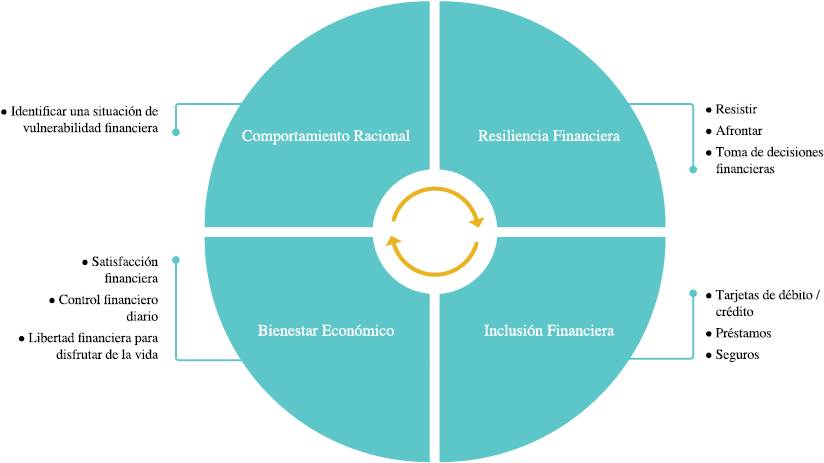

En concordancia con lo anterior, la crisis económica causada por COVID-19 resalta la necesidad de mantener un ahorro para sostenerse durante diversos periodos ante situaciones no planificadas. Por ello, en la Figura 1 se propone el ciclo de superación empresarial que atraviesan los propietarios de MiPyMe ante una situación de vulnerabilidad financiera, que, al mismo tiempo, indica la propuesta de relación causal o multidireccional entre resiliencia financiera, bienestar económico e inclusión financiera.

Así, ante una situación adversa ocasionada por un choque económico externo, se afecta el bienestar económico de los empresarios o empresas, y se esperaría que se active el ciclo de superación empresarial partiendo del comportamiento racional. En un contexto de vulnerabilidad, los empresarios deberían de responder de manera racional al identificar que atraviesan un déficit económico-financiero. Si los empresarios o empresas logran resistir y afrontar un problema económico, entonces refleja comportamientos resilientes manifestados en habilidades para tomar decisiones. En esta perspectiva, la inclusión financiera debería permitir una recuperación más acelerada al acceder a instrumentos financieros como tarjetas de débito/crédito o préstamos. Por lo tanto, el comportamiento racional, seguido de la resiliencia y la inclusión financiera, debería guiar a un mayor nivel de satisfacción financiera. Particularmente, se reflejarían mejores conductas financieras como mantener un control de sus finanzas diarias, definir metas al largo plazo y cumplirlas.

En cuanto al análisis econométrico, en primera instancia se presenta la prueba de Shapiro-Wilk para evaluar la distribución de los datos de manera individual. Se determina el tipo de asociación y significancia correspondiente a cada variable con el coeficiente de correlación de Spearman, a un nivel de significancia del 5%, lo que descarta problemas de correlación y multicolinealidad en el ejercicio, además de comprobar el descarte de problemas de heterocedasticidad (ver Tabla 4).

Tabla 4 Matriz de correlación (prueba: Spearman)

| IEW | FI | Stress | Gen | MarStatus | AgeAd | FinWatch | FinDef | PurchCare | PayBills | ActSaving | FinGoal | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IEW | 1 | |||||||||||

| FI | 0.1776* | 1 | ||||||||||

| Stress | -0.2162* | 0.0061 | 1 | |||||||||

| Gen | 0.0378 | 0.1131* | 0.0216 | 1 | ||||||||

| MarStatus | 0.0139 | 0.0504 | 0.051 | 0.1777* | 1 | |||||||

| AgeAd | -0.0046 | 0.1801* | 0.0018 | 0.0517 | 0.1256* | 1 | ||||||

| FinWatch | 0.2628* | 0.1740* | -0.0266 | -0.0532 | 0.0456 | 0.1077* | 1 | |||||

| FinDef | -0.1890* | -0.1104* | 0.2332* | 0.0018 | 0.0063 | -0.0607 | 0.1113* | 1 | ||||

| PurchCare | 0.1754* | 0.1467* | -0.0248 | 0.0495 | 0.009 | 0.0505 | 0.3995* | -0.0986* | 1 | |||

| PayBills | 0.1703* | 0.0716 | -0.1397* | -0.0635 | -0.0136 | 0.1225* | 0.1007* | 0.2340* | 0.0968* | 1 | ||

| ActSaving | 0.2724* | 0.088 | -0.0073 | -0.0744 | -0.0189 | 0.1662* | 0.1630* | -0.0821 | 0.086 | 0.1434* | 1 | |

| FinGoal | 0.2364* | 0.1233* | -0.0829 | -0.0241 | 0.0115 | -0.0353 | 0.1831* | -0.0255 | 0.0704 | 0.1602* | 0.3098* | 1 |

Fuente: elaboración propia con información de MiPyMe en Baja California, México.

En la Tabla 5 se observan los resultados del modelo MCO, donde la variable dependiente es el bienestar económico. Se estimaron dos regresiones lineales múltiples para identificar los efectos sobre la variable dependiente y se obtuvieron los coeficientes estandarizados para determinar qué factores afectan en mayor medida al bienestar económico.

Tabla. 5 Resultados MCO

| Dependiente: IEW | |||||

| (1) | (2) | ||||

| B | β | B | β | ||

| Independientes | |||||

| Fi | 3.054** (1.273) |

0.103* | 3.042** (1.294) |

0.103* | |

| Stress | -4.569*** (1.170) |

-0.168*** | -4.568*** (1.171) |

-0.168*** | |

| Gen | 1.410 (1.144) |

0.053 | 1.410 (1.145) |

0.053 | |

| MarStatus | 0.0966 (1.128) |

0.004 | 0.0901 (1.137) |

0.003 | |

| AgeAd | 0.0623 (1.198) |

0.002 | |||

| FinWatch | 6.388*** (1.832) |

0.163*** | 6.379*** (1.844) |

0.162*** | |

| FinDef | -2.406** (1.177) |

-0.090* | -2.401** (1.181) |

-0.090* | |

| PurchCare | 1.471 (1.598) |

0.042 | 1.471 (1.600) |

0.042 | |

| PayBills | 2.391 (1.529) |

0.068 | 2.402 (1.545) |

0.069 | |

| ActSaving | 5.079*** (1.202) |

0.187*** | 5.090*** (1.223) |

0.187*** | |

| FinGoal | 3.789*** (1.355) |

0.125** | 3.789*** (1.356) |

0.125** | |

| Constant | 38.02*** (2.538) |

37.99*** (2.632) |

|||

| Observations | 465 | 465 | 465 | 465 | |

| R-squared | 0.222 | 0.222 | 0.222 | 0.222 | |

Fuente: elaboración propia con información de MiPyMe en Baja California, México.

Las pruebas estadísticas confirman la significancia de coeficientes al 95% de confianza. De manera simultánea, se estima una prueba de inflación de la varianza (VIF) para confirmar la ausencia de multicolinealidad y la prueba de White para descartar la presencia de heterocedasticidad, lo que confirma la eficiencia de los estimadores.

Los resultados de las estimaciones indican que el grado de inclusión financiera de MiPyMe en Baja California afecta positivamente al bienestar económico, pues mejora la percepción de las MiPyMe al acelerar su participación en la economía. Por tanto, se confirma que la participación de la MiPyMe en sistemas financieros formales mejora su nivel de bienestar económico (Atkinson y Messy, 2013; Comisión Nacional Bancaria y de Valores (CNBV), 2012; Comisión Nacional Bancaria y de Valores (CNBV) e Instituto Nacional de Geografía y Estadística (INEGI), 2018; Sharma, 2016; Vera y Titelman, 2013). Esto contrasta con la percepción generalizada de los propietarios, quienes sostienen que no necesitan instrumentos financieros o que le genera un costo mayor al beneficio.

Durante la contingencia sanitaria en el 2020 y 2021, cerca del 72% de los empresarios de MiPyMe en Baja California mantienen una cuenta corriente o de ahorros en instituciones financieras. Lo que Sarma y Pais (2011) proponen como un sistema financiero inclusivo y asequible.

El modelo econométrico considera un conjunto de variables dicotómicas que miden el grado de resiliencia financiera por separado en las MiPyMe para recuperarse ante la crisis económica generada por la pandemia sanitaria. Se observa que la variable relacionada a mantener un control sobre el dinero tiene un efecto positivo y significativo para el bienestar económico. Sin embargo, los datos analizados muestran evidencia para suponer que la MiPyMe aun presenta retos para afrontar desequilibrios financieros. En este periodo de pandemia, el 47% de los dueños de MiPyMe prefirieron asumir la presencia de un déficit financiero, y únicamente un cuarto de la muestra buscó formas de afrontarlo a través de solicitar un préstamo formal.

El escenario de vulnerabilidad económica aumentó los riesgos de estrés financiero provocando una disminución de la percepción de las MiPyMe sobre las instituciones financieras (INEGI, 2021b). Lo anterior se confirma al observar la variable relacionada con el estrés y déficit financiero, pues exhibe efectos negativos y significativos sobre el bienestar económico. En especial, se observa que aquellos que tienen acceso a instrumentos financieros, superan de mejor forma el déficit financiero provocado en periodos de crisis económicas, coincidente con lo señalado en Lusardi et al., 2021.

En el periodo de análisis, el 82% de los dueños de MiPyMe consideró cuidadosamente cada compra y cumplió adecuadamente con sus obligaciones. Sin embargo, es importante resaltar que este dato es un indicador de percepción del propio dueño de la empresa, y en todo caso, es un reflejo de precaución financiera y no de resiliencia financiera (CFPB, 2015, 2019). Según la opinión de los dueños de MiPyMe, cuidan sus gastos en función de sus necesidades y cumplen sus obligaciones para evitar recargos a pesar de haber experimentado un déficit y estrés OECD/INFE (2020). Lo anterior comprende características de prudencia financiera y, si bien, tiene una relación positiva con el bienestar, la perspectiva teórica señala diferencias entre la resiliencia y la prudencia financieras (Clark et al., 2021).

El modelo comprueba que el ahorro activo y la planificación financiera afecta positiva y significativamente sobre el bienestar económico. Según la OECD/INFE (2020), este par de variables aumenta la resiliencia financiera y el nivel de bienestar económico (Joo, 1998, 2008; Joo y Grable, 2004).

Las variables sociodemográficas como género, estado civil y edad de los empresarios de MiPyMe no resultaron significativas, es decir, no afectan directamente los niveles de bienestar económico. Con base en evidencia empírica (Agnew y Harrison, 2015; Clark et al., 2021; Danes y Hira, 1987; Guízar et al., 2020; Lusardi et al., 2021; Rodríguez-Raga y Riaño Rodríguez, 2016), se esperaría que las mujeres, adultos y MiPyMe con menores ingresos sean los grupos demográficos con mayor fragilidad financiera ante una crisis económica. Sin embargo, esta investigación muestra evidencia para suponer que las características demográficas, tales como encontrarse en una etapa adulta, ser hombre y ser casado(a), no resultan significativas para acelerar o afectar el bienestar económico.

Por lo tanto, es posible inferir que no hay evidencia suficiente para suponer que pertenecer a estos grupos poblacionales aceleran o disminuyen la probabilidad de aumentar la inclusión financiera y la resiliencia, situación que refleja relaciones de causalidad contrarias a lo señalado en la literatura (Agnew y Harrison, 2015; Danes y Hira, 1987).

Los resultados llevan a suponer que los dueños de MiPyMe se comportan de manera similar en cuanto a las conductas de prudencia financiera. Aun cuando no se cuenta con un acceso al sector financiero, es probable que las MiPyMe aumenten sus niveles de prudencia financiera ante problemas económicos. Según Agyei et al. (2019) eso mejora sus niveles de satisfacción, por lo tanto, las MiPyMe en Baja California tienden a mejorar sus niveles de bienestar a través de la prudencia financiera.

Otros factores como contar con alguna cuenta formal tradicional como medida de inclusión financiera y las habilidades para perseguir objetivos financieros a largo plazo afectan positiva y significativamente sobre el bienestar económico. Especialmente esta última, refiere a aspectos fundamentales para aumentar las habilidades resilientes de la muestra.

El 72% de los dueños de MiPyMe que disponen de alguna cuenta bancaria mantienen comportamientos de prudencia y resistencia financiera, no aceptando nuevos instrumentos financieros. El 65% que no utilizan una cuenta bancaria también mantienen comportamientos de prudencia financiera, no aceptando acceder al sistema financiero formal. El porcentaje que cuentan con mejores conductas de resiliencia financiera es 7% más en empresas que utilizan una cuenta bancaria. Sin embargo, pareciera que esto no es suficiente, ya que durante la crisis económica generada por la pandemia COVID-19, la MiPyMe demostró mayor fragilidad financiera. Esto es consistente con la evidencia empírica de otras economías ante tiempos de crisis (Clark et al., 2021; Lusardi et al., 2021).

En términos generales, puede establecerse que, con base en la hipótesis planteada en la investigación, ésta se cumplió en el sentido de que, ante una situación de crisis, la MiPyMe en Baja California prefirió resistir y mantenerse por su propia cuenta, sin buscar mayores opciones de inclusión financiera. Es decir, prefirieron ser prudentes financieramente, soportando déficits y evitando nuevos instrumentos financieros. Al mismo tiempo, existen elementos para suponer que aquellos dueños de MiPyMe que lograron la inclusión financiera, no se diferenciaron significativamente en comportamientos resilientes respecto a los que no tuvieron inclusión financiera, lo que infiere un área de oportunidad en términos de política pública para consolidar mejores mecanismos de acceso al mercado financiero en beneficio de los dueños de empresas a escala reducida.

Conclusiones

En esta investigación se observó que, en materia de resiliencia financiera, los dueños de MiPyMe en el estado de Baja California se comportan de manera positiva con respecto a la planificación de sus finanzas individuales, a través de mantener ahorros financieros activos. Con ello, ante la presencia de un déficit financiero prefieren asumir los riesgos económicos a través de sus ahorros. Esto demuestra que, a pesar de que en los comportamientos de los dueños de MiPyMe resalta el tema de prudencia y resistencia, no toman decisiones hacia la inclusión financiera para afrontar choques económicos inesperados.

La MiPyMe no se recuperó rápidamente en la reciente crisis económica; por tanto, no se exenta la crítica en materia de política pública, pues las estrategias siguen siendo débiles para aumentar el acceso al crédito formal atractivo para este sector empresarial. Este tipo de unidades productivas participan en la llamada banca de microfinanciamento, ligadas al mercado informal con altos costos financieros.

Por otro lado, es posible reconocer el esfuerzo de la MiPyMe por mantener un buen control de sus finanzas, así como planificar a largo plazo, inclusive en periodos de crisis económica. Esto demuestra que la MiPyMe en Baja California es prudente financieramente y fue su mecanismo principal para soportar las pérdidas económicas en sus negocios y mantenerse en el mercado.

Las MiPyMe mantienen actitudes positivas para ahorrar por motivos prudenciales, pero esto no debe sustituir a los créditos formales y mecanismos de inclusión financiera. Para futuros trabajos es necesario analizar la baja penetración de las estrategias regionales y nacionales para que la MiPyMe pueda acceder a instrumentos financieros, pues la MiPyMe prefiere no tener vínculos financieros con las instituciones y es posible que hechos históricos como la quiebra de los bancos, la desconfianza institucional, el alto número de requisitos, probatorios de solidez económica o las actitudes de las empresas financieras influyan en su decisión de no participar en el sistema financiero.