text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La pandemia por COVID-19 ha tenido distintos tipos de variantes en el mundo, particularmente la variante ómicron proveniente de Sudáfrica ha tenido mayor afectación en el continente europeo en países como España y Reino Unido. América Latina no ha sido la excepción, en países como Argentina y Brasil, lo que ha llevado a que los países regresen nuevamente a las medidas de confinamiento para la prevención de la propagación del contagio por dicha variante. En México el primer caso con esta variante provino de un sudafricano radicado en México a partir del 21 de noviembre de 2021, sin embargo, hasta el día 03 de diciembre del mismo año es cuando se registró oficialmente el caso. Esta variante es extremadamente contagiosa dado que se han encontrado a la fecha diversas mutaciones, la más común es delta.

Vishnu et al. (2019), mencionan que la gestión de riesgos en el sector salud es importante, además de ser un área de investigación crucial desde el punto de vista humano. Tener una adecuada administración de riesgos debe identificar, medir y controlar los riesgos a los que se está expuesto (Capasso et al., 2019). Por lo que esta investigación es útil para académicos, estudiantes y administradores de portafolios de inversión, entre otros profesionales interesados en llevar a cabo una correcta administración de riesgos buscando prevenir pérdidas monetarias brindando protección a través de distintas estrategias de inversión; que sirvan de cobertura ante los riesgos a los que se esté expuesto. Por tal razón, el objetivo de esta investigación es proponer una estrategia de volatilidad llamada “paracaídas” adecuada para poder hacer frente al riesgo financiero derivado de los cambios drásticos futuros que pudiera tener el principal índice del mercado mexicano (S&P BMV/IPC) desde la llegada de la variante ómicron a México, teniendo como hipótesis que la nueva estrategia propuesta brinda una mejor protección respecto a las estrategias de volatilidad tradicionales.

Esta investigación se ordena de la forma siguiente. Después de esta introducción se presenta la revisión de literatura. Luego, se presenta la metodología clásica de valuación de opciones financieras europeas y se definen las estrategias implementadas, posteriormente la presentación del modelo econométrico SARIMAX para series de tiempo. Luego, se presentan los resultados aplicados al S&P BMV/IPC. Seguidos de la discusión y finalmente la conclusión.

I. Revisión de literatura

La aplicación econométrica es de gran utilidad para pronosticar los precios futuros de los activos financieros, algunas investigaciones aplicadas a índices bursátiles se pueden apreciar en Parisi y Guerrero (2003), quienes analizan las variaciones semanales del: BOVESPA, CAC40, Dow Jones Industry, FTSE100, GDAX, Hang Seng, KLSE, MMX, Nikkei225, STI y el S&P 500; mediante modelos de series de tiempo ARIMA los resultados muestran que independientemente de la significancia estadística de la capacidad de predicción del modelo, el rendimiento obtenido aumenta y por ende las posibles pérdidas en los índices analizados son reducidas. Por su parte Font (2004) propone un pronóstico a través de un procedimiento bayesiano para precios futuros del IBEX-35 incorporando estrategias con opciones financieras bajo supuestos de tendencia y volatilidad. Asimismo, Parisi, et al., (2004) proponen algoritmos genéticos recursivos, para predecir el signo de las variaciones en los precios de cierre semanales de los índices bursátiles: DJI, IPC, NASDAQ, y TSE. Realizan un comparativo entre el modelo univariado AR (1) y un modelo multivariado arbitrario. Los resultados muestran que los modelos elaborados por el algoritmo genético fueron mejores en rendimiento para los índices DJI, IPC y TSE, mientras que para el NASDAQ lo fue el modelo AR (1).

Box y Jenkins (1968) proponen adecuar el modelo a series no estacionarias, diferenciando la serie a niveles, removiendo la tendencia hasta obtener una serie estacionaria. Al respecto, Soto (2002) resalta la importancia que tiene en el análisis económico separar la volatilidad de sus componentes estacionales. La volatilidad autorregresiva en media es capturada, por ejemplo, en Romero (2004) se analiza el efecto de ésta en rendimientos. Los modelos ARIMA han evolucionado, obteniendo otro tipo de modelos como los SARIMA, por ejemplo, Pincheira y García (2012) los usan para investigar la precisión y estabilidad de los pronósticos de corto plazo para la inflación en Chile. Sus resultados indican que el error cuadrático medio fuera de la muestra es menor que el de los modelos univariados tradicionales, cuando el horizonte predictivo varía de 1 a 4 meses. Concluyendo que, la familia SARIMA ofrece pronósticos más estables que los modelos univariados tradicionales.

También el modelo SARIMA ha sido mejorado, con el modelo de media móvil integrado autorregresivo estacional con regresor externo (SARIMAX), al incorporar un parámetro exógeno en el modelo SARIMA, lo cual se ha comprobado empíricamente en investigaciones recientes, por ejemplo, Jain et al., (2021) pronostican el número de contagios diarios por COVID-19 en India y Prilistya et al., (2021) realizan el pronóstico para las llegadas de turistas a Indonesia en tiempos de COVID-19, Dutta y Roy (2021) predicen los niveles de contaminantes del aire en interiores, Cheng et al., (2021) predicen la ocupación por horas del departamento de urgencias de un gran centro médico de Estados Unidos, Banaś y Utnik (2021) predicen el precio de madera de pino en Polonia, Manigandan et al., (2021) pronostican la producción y el consumo de gas natural en Estados Unidos. También existen diversos estudios sobre electricidad, como lo son los trabajos de: Basmadjian et al., (2021), Kim et al., (2021), Pooniwala y Sutar (2021), Brusokas et al., (2021), y Abunofal et al., (2021). De este último se observa un pronóstico para los precios futuros de electricidad en Alemania para evitar pérdidas económicas y maximizar ganancias.

Black y Scholes (1973) presentan el modelo tradicional de valuación de opciones financieras del tipo europeo sin pago de dividendos, en este modelo se supone que el precio del activo subyacente se comporta como una función de densidad de probabilidad log normal con volatilidad constante, otros modelos que también consideran un comportamiento homocedástico en la volatilidad o tradicionalmente expresada como la desviación estándar son: Cox (1975), Christoffersen et al., (2010), Hao y Zhang (2013), entre otros. Las estrategias con opciones financieras son de gran ayuda, ya que, al ser combinaciones de seguros financieros, permiten brindar protección ante cambios en el precio del activo subyacente a lo largo del tiempo, Font (2004) menciona que los instrumentos financieros derivados, son usados para fines de arbitraje, inversión o protección. Por ejemplo, Gao et al., (2019) minimizan el Valor en Riesgo con una estrategia de protección óptima, Valadez y Ortiz (2020) analizan la protección de contratos futuros sobre el dólar americano en el Mercado Mexicano de Derivados (MexDer) y en el Chicago Mercantile Exchange (CME). Kim et al., (2020) muestran que el desempeño de las estrategias con opciones financieras, brindan protección dependiendo del alza o baja del mercado. Mientras que El-Khatib y Hatemi (2020) analizan las sensibilidades en precios de un mercado en tiempos de crisis financiera bajo la expectativa de que las fórmulas obtenidas mejoran la precisión de la estrategia de protección.

II. Materiales y métodos

Serie de tiempo

Una serie de tiempo se entiende como un conjunto de datos observados y ordenados a través del tiempo; se pueden encontrar diferentes tipos de series, algunas tienden a ser continuas en el tiempo, sin embargo, otras son discretas, pero están contenidas en pequeños intervalos, como son los precios de cierre de un activo financiero, con periodicidad: diaria, semanal, mensuales, bimestrales, trimestrales, semestral, etc.

La manera en que se representa matemáticamente una serie de tiempo es la siguiente.

Para fines del pronóstico, es de interés modelar la serie de tiempo, denotado como

Una serie de tiempo

Por lo que

Operador diferencia

La función del operador diferencia es eliminar la tendencia, hasta que la autocorrelación sea prácticamente cero, volviendo a la serie estacionaria, sin embargo, con cada iteración de este operador, la serie tiende a perder información, por tal motivo si se tiene una serie ya estacionaria y/o con pocos datos, no es conveniente aplicar el operador de diferencia. Matemáticamente se define de la manera siguiente.

Proceso estocástico estacionario

Un proceso estocástico estacionario, tiene la característica de ser una serie de tiempo constante a lo largo del tiempo, es decir, conforme transcurre el tiempo la media y la varianza tienden a ser estables. Mientras que para una serie no estacionaria sucede lo contrario.`

Sea

i) Estacionariedad débil. El proceso es continuo o estable en media, varianza y autocovarianza, satisfaciendo las propiedades siguientes.

Donde

La función de autocorrelación, en términos de varianzas y covarianzas puede ser expresada matemáticamente como sigue.

Estando conformada por la ACF y PACF. La ACF representa el retardo de los coeficientes de autocorrelación, esta función se caracteriza porque

ii) Estacionariedad en sentido estricto. El proceso tiene distribuciones idénticas y el conjunto de variables depende solo de los rezagos.

Raíz unitaria

La prueba de raíz unitaria identifica si en una serie de tiempo los errores se distribuyen de forma gaussiana y constante. Siendo la hipótesis nula

Ruido blanco

El ruido blanco es un componente aleatorio de la serie

Por lo que la función de autocorrelación para el ruido blanco queda expresada de la forma siguiente.

Modelo ARIMA

Por lo general al momento de pronosticar series de tiempo financieras, en pocas ocasiones se tienen series que cumplan las características deseadas, principalmente la estacionariedad.

En el proceso Autorregresivo Integrado de Media Móvil (ARIMA), de orden

El operador diferencia, tiene como objetivo hacer una serie

Retomando la ecuación

El modelo AR(p) se representa por (7) y (8) corresponde a un MA(q).

Para ser un modelo estacionario las raíces deben cumplir con la propiedad.

Modelo SARIMA

La estacionariedad en la media de las fluctuaciones periódicas con datos de serie de tiempo es capturada por el modelo SARIMA

Donde

Modelo SARIMAX

El modelo SARIMAX es multivariado y se conforma por un modelo SARIMA agregando un parámetro exógeno. El modelo SARIMAX

donde

Modelo Black y Scholes para la valuación de opciones financieras call y put sobre un índice de mercado

La fórmula para valuar una opción financiera call sobre un índice de mercado es la siguiente.

Donde

Por lo que, la ganancia de una call está determinada por la expresión matemática siguiente.

Para el caso de una opción financiera put sobre un índice de mercado, la expresión matemática es.

Donde

Donde:

Las estrategias implementadas en esta investigación se componen como sigue:

cono corto. Combinación de las opciones financieras call

cuna corta. Combinación de las opciones financieras call

mariposa.- Combinación de dos opciones financieras call

paracaídas. Combinación de dos opciones financieras call

III. Resultados aplicados al S&P BMV/IPC

En este trabajo se realizaron estrategias de volatilidad tradicionales (cono corto, cuna corta y mariposa) y la estrategia “paracaídas” propuesta, como protección ante las altas fluctuaciones esperadas en el S&P BMV/IPC tras la llegada de la variante ómicron a México, como factores de influencia para las opciones financieras se tiene TIIE 28 días, con base a la información publicada por Banxico, la volatilidad es histórica considerando el periodo del 30/11/2008 al 30/11/2021, considerando periodicidad mensual, la valuación de cada opción financiera del tipo europeo se realiza intertemporalmente con fecha de vencimiento al cierre de cada mes, hasta por cuatro meses, dado que la evidencia empírica ha mostrado que los pronósticos con modelos de la familia ARIMA son de corto plazo. A continuación, se muestra el análisis econométrico realizado en Python del índice del mercado mexicano S&P BMV/IPC, así como los resultados pronosticados con el modelo SARIMAX en los precios de cierre aplicados en las estrategias tradicionales y en la propuesta.

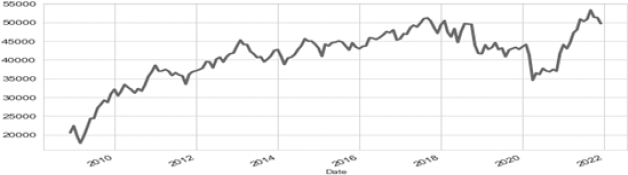

La Gráfica 1 ilustra la serie de tiempo a niveles, es decir la serie original del S&P BMV/IPC en el periodo analizado.

Fuente: Elaboración propia mediante Investing (2021), implementado en Python.

Gráfica 1 Precios de cierre mensual del S&P BMV/IPC

La Imagen 1, muestra el comportamiento histórico mensual de los precios de cierre del S&P BMV/IPC, donde se observa una tendencia positiva y se resalta la caída significativa desde la llegada de la pandemia hasta marzo de 2020. Posteriormente se observa el comportamiento de los rendimientos logarítmicos en diferencia en el principal índice del mercado mexicano, como se muestra en la Gráfica 2.

Fuente: Elaboración propia mediante Investing (2021), implementado en Python.

Gráfica 2 Rendimiento mensual del S&P BMV/IPC

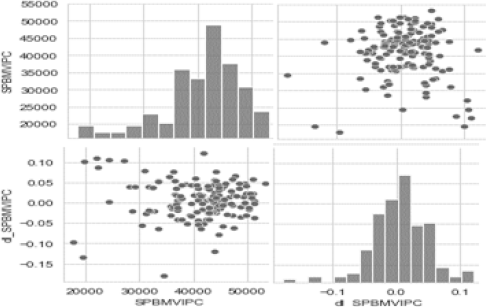

Después se procede a realizar un análisis estadístico básico de ambas series de tiempo a niveles y en diferencias, como se observa en la Gráfica 3.

Fuente: Elaboración propia mediante Investing (2021), implementado en Python.

Gráfica 3 Histograma y diagrama de dispersión entre las series a niveles y en diferencias

En la Gráfica 3, se observa que no existe un comportamiento gaussiano en las series de tiempo a niveles y en diferencias, resaltando la leptocurtosis en los rendimientos del S&P BMV/IPC, y los datos se aprecian dispersos.

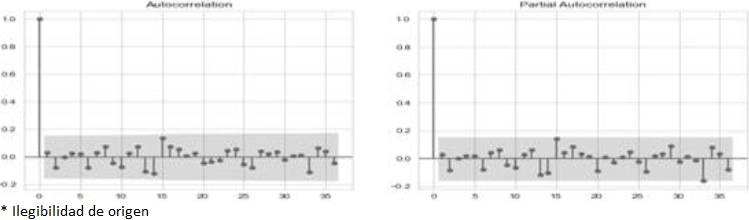

Luego se analiza la serie en diferencias mediante la prueba Dickey-Fuller, la cual tiene un p-value de 1.8811e-22, lo cual es casi cero, por lo que se tiene la certeza de que la serie de tiempo de los rendimientos del S&P BMV/IPC es estacionaria. Y se puede proceder al análisis de autocorrelación ACF y PACF mediante el correlograma, como se ilustra en la Gráfica 4.

Fuente: Elaboración propia mediante Investing (2021), implementado en python.

Gráfica 4 Correlogramas de Autocorrelación y Autocorrelación Parcial para la serie de tiempo en diferencias

En la Gráfica 4, se observa que tanto la ACF como la PACF tienen un comportamiento senoidal, es decir, las raíces del polinomio son complejas, por lo que una buena propuesta de modelo corresponde a los de la familia ARIMA, para la realización posterior del pronóstico. Para poder pronosticar con el mejor modelo de dicha familia, se usa la herramienta computacional de Python a través de la función autoarima, la cual encuentra el mejor modelo de dicha familia para poder realizar el pronóstico. Los resultados encontrados se observan en el Cuadro 1.

Cuadro 1 Resultados del modelo SARIMAX

| Variable dependiente | y | Número de observaciones | 157 | |||

| Modelo | SARIMAX(0,1,0)x(0,1,[1],12) | Log verosimilitud | 231.76 | |||

| Fecha | 12/25/2021 | AIC | -459.53 | |||

| Hora | 16:04:02 | BIC | -453.59 | |||

| Muestra | 0 | HQIC | -457.11 | |||

| -157 | ||||||

| Tipo de covarianza | 0pg | |||||

| coeficiente | error estándar | z | P>[z] | [0.025 | 0.975] | |

| ma.S.L12 | -0.7521 | 0.065 | -11.65 | 0 | -0.87 | -0.62 |

| sigma cuadrada | 0.0022 | 0 | 11.73 | 0 | 0 | 0 |

| Ljung-Box(1,1)(Q) | 0.26 | Jarque-Bera (JB) | 20.46 | |||

| Probabilidad(Q) | 0.61 | Probabilidad(JB) | 0 | |||

| Heterocedasticidad(H) | 1.2 | Sesgo | -0.13 | |||

|

Probabilidad(H) (dos colas) |

0.52 | Curtosis | 4.83 |

Fuente: Elaboración propia mediante Investing (2021), implementado en python.

En el Cuadro 1, se muestran los resultados obtenidos por la función autoarima de python, el modelo de la familia ARIMA encontrado por máxima verosimilitud es un SARIMAX(0,1,0)(0,1,1,12), es decir, indica que los rendimientos logarítmicos del S&P BMV/IPC solo requirieron de una diferenciación para ser estacionarios, y en cuanto a los parámetros estacionales del modelo se tiene que el orden de integración como de medias móviles es el mismo e igual a uno, y el parámetro de la variable exógena está dado por un MA(12). Tanto el coeficiente positivo de la varianza de los errores, como el negativo de la variable exógena son estadísticamente significativos, dado que tienen un p-value de cero, sin embargo, al ser el p-value también de cero en la prueba Jarque Bera no se tiene normalidad, además de que se observa una distribución sesgada y con leptocurtosis. Se observa homocedasticidad en el modelo al tener un p-value mayor a 0.05 en la prueba de heterocedasticidad. Finalmente, analizando la prueba Ljung-Box se observa que al ser el p-value mayor a 0.05 el modelo propuesto no tiene problemas de correlación serial. En la Gráfica 5 se puede apreciar el diagnóstico del modelo.

Fuente: Elaboración propia mediante Investing (2021), implementado en python.

Gráfica 5 Diagnóstico del modelo SARIMAX(0,1,0)(0,1,1,12)

En la Gráfica 5, se observa que los rendimientos del S&P BMV/IPC presentaron su caída más drástica durante la pandemia COVID-19, donde se reflejó la mayor pérdida en el mes de marzo de 2020, lo cual es un antecedente de que con la llegada a México de la nueva variante ómicron, se espera un fuerte impacto debido a que la tasa de contagio es elevada, y por ende se tienen expectativas de caídas en los precios del índice mexicano S&P BMV/IPC en el corto plazo, también se observa que el modelo captura de mejor forma la leptocurtosis de los datos que una distribución gaussiana, aunque se observan problemas en ambas colas de la distribución, Finalmente, es importante decir que en el correlograma se observa que todos los residuos se encuentran dentro del intervalo de confianza.

Posteriormente se agregan los valores pronosticados hasta cuatro meses después a la serie original, como se observa en la Gráfica 6.

Fuente: Elaboración propia en Excel con datos de Investing (2021).

Gráfica 6 Serie de tiempo de los precios de cierre del S&P BMV/IPC incorporando los pronósticos del modelo SARIMAX(0,1,0)(0,1,1,12) para los cuatro meses posteriores

La Gráfica 6 incorpora los valores pronosticados por el modelo SARIMAX, cabe decir que el error cuadrático medio fuera de la muestra es de 0.0021, lo anterior muestra una tendencia a la baja para los precios de cierre del S&P BMV/IPC. Estos valores pronosticados se pueden visualizar en el Cuadro 2.

Cuadro 2 Pronósticos del modelo SARIMAX(0,1,0)(0,1,1,12) de cuatro meses para los precios de cierre del S&P BMV/IPC.

| Mes | Precio de cierre del S&P BMV/IPC |

|---|---|

| 31/12/2021 | 50 906.7598 |

| 31/01/2022 | 51 073.3952 |

| 28/02/2022 | 50 409.1003 |

| 31/03/2022 | 49 887.5125 |

Fuente: Elaboración propia mediante Investing (2021), implementado en python.

El Cuadro 2, muestra los valores pronosticados de los precios de cierre del S&P BMV/IPC en puntos base mediante el modelo econométrico SARIMAX propuesto, el cual consideró una muestra mensual de los últimos trece años, que contiene dos crisis financieras; con último precio de cierre del S&P BMV/IPC de 49 698.7200 puntos base correspondiente al día 30/11/2021. En los valores pronosticados se observa que se espera en el comportamiento futuro del índice analizado, aumentos para el 31/12/2021 y 31/01/2022, pero caídas para el 28/02/2022 y 31/03/2022, justo donde se observa el valor más bajo de los valores pronosticados.

Una vez que se tienen los valores pronosticados se procede a realizar el análisis financiero, analizando el comportamiento de las opciones financieras sobre el índice siguiendo el modelo de Black y Scholes (1973), tal como lo realizaron en su estudio Ángeles y Venegas (2010). Los resultados obtenidos consideran los factores de influencia en el precio de las opciones financieras que se muestran en el Cuadro 3.

Cuadro 3 Factores de influencia en el precio de cierre del S&P BMV/IPC con vencimiento del contrato en las fechas pronosticadas

| Factor de influencia |

31/12/2021 | 31//01/2022 | 28/02/2022 | 31/03/2022 |

|---|---|---|---|---|

|

|

4.4070% | 4.4070% | 4.4070% | 4.4070% |

|

|

0.4356% | 0.4356% | 0.4356% | 0.4356% |

|

|

49 698.7200 | 49 698.7200 | 49 698.7200 | 49 698.7200 |

|

|

50 906.7598 | 51 073.3952 | 50 409.1003 | 49 887.5125 |

|

|

49 650 | 49 650 | 49 650 | 49 650 |

|

|

1 010.7712 | 1 484.8661 | 1 875.3511 | 2 222.6497 |

|

|

744.9538 | 1 004.1695 | 1 180.7091 | 1 314.9925 |

|

|

49 700 | 49 700 | 49 700 | 49 700 |

|

|

984.1300 | 1 457.7807 | 1 847.9355 | 2 194.9715 |

|

|

768.0952 | 1 026.6503 | 1 202.6444 | 1 336.4506 |

|

|

49 750 | 49 750 | 49 750 | 49 750 |

|

|

957.9407 | 1 431.0125 | 1 820.7772 | 2 167.5144 |

|

|

791.6887 | 1 049.4484 | 1 224.8369 | 1 358.1298 |

Fuente: Elaboración propia en Excel.

Para los precios de ejercicio mostrados en el Cuadro 3. Se observa que se encuentran en múltiplos de 50 puntos base como lo establece MexDer (2021).

Una vez que se tienen los cálculos de las primas de las opciones financieras call y put. Se procede a construir las estrategias tradicionales y la propuesta, como se muestra a continuación.

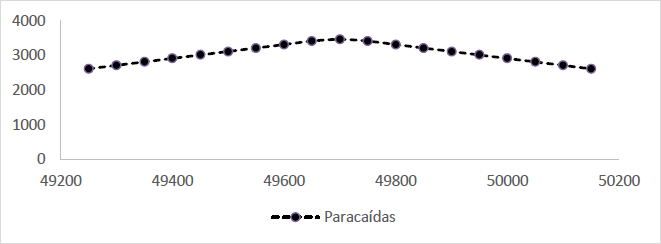

En el Cuadro 4, se muestran las ganancias o pérdidas esperadas por estrategia de opciones financieras, donde se resalta la pérdida de 0.6693 mediante la estrategia mariposa, mientras que en la estrategia paracaídas se observa ganancia de 1 091.6002, pues se tiene un valor pronosticado de 50 906.7598 puntos base para el S&P BMV/IPC, lo que representaría un aumento en el índice respecto al mes anterior. La expresión gráfica de la mejor estrategia se puede apreciar en la Gráfica 7.

Cuadro 4 Pérdidas o ganancias de las estrategias con opciones financieras con fecha de vencimiento 31/12/2021.

| Precio de cierre S&P BMV/IPC |

Cono corto | Cuna corta | Mariposa | Paracaídas |

|---|---|---|---|---|

| 49 250 | 1 302.2253 | 1 302.8946 | -0.6693 | 2 605.1199 |

| 49 300 | 1 352.2253 | 1 352.8946 | -0.6693 | 2 705.1199 |

| 49 350 | 1 402.2253 | 1 402.8946 | -0.6693 | 2 805.1199 |

| 49 400 | 1 452.2253 | 1 452.8946 | -0.6693 | 2 905.1199 |

| 49 450 | 1 502.2253 | 1 502.8946 | -0.6693 | 3 005.1199 |

| 49 500 | 1 552.2253 | 1 552.8946 | -0.6693 | 3 105.1199 |

| 49 550 | 1 602.2253 | 1 602.8946 | -0.6693 | 3 205.1199 |

| 49 600 | 1 652.2253 | 1 652.8946 | -0.6693 | 3 305.1199 |

| 49 650 | 1 702.2253 | 1 702.8946 | -0.6693 | 3 405.1199 |

| 49 700 | 1 752.2253 | 1 702.8946 | 49.3307 | 3 455.1199 |

| 49 750 | 1 702.2253 | 1 702.8946 | -0.6693 | 3 405.1199 |

| 49 800 | 1 652.2253 | 1 652.8946 | -0.6693 | 3 305.1199 |

| 49 850 | 1 602.2253 | 1 602.8946 | -0.6693 | 3 205.1199 |

| 49 900 | 1 552.2253 | 1 552.8946 | -0.6693 | 3 105.1199 |

| 49 950 | 1 502.2253 | 1 502.8946 | -0.6693 | 3 005.1199 |

| 50 000 | 1 452.2253 | 1 452.8946 | -0.6693 | 2 905.1199 |

| 50 050 | 1 402.2253 | 1 402.8946 | -0.6693 | 2 805.1199 |

| 50 100 | 1 352.2253 | 1 352.8946 | -0.6693 | 2 705.1199 |

| 50 150 | 1 302.2253 | 1 302.8946 | -0.6693 | 2 605.1199 |

| 50 906.7598 | 545.4654 | 546.1348 | -0.6693 | 1 091.6002 |

Fuente: Elaboración propia en Excel.

Fuente: Elaboración propia en Excel con datos de Investing (2021).

Gráfica 7 Estrategia paracaídas con opciones financieras con vencimiento en el primer mes

En el Cuadro 5, se muestran las ganancias o pérdidas esperadas por estrategia de opciones financieras, donde se resalta la pérdida de 0.7510 mediante la estrategia mariposa, mientras que la estrategia paracaídas se observa ganancia de 2 222.8200, pues se tiene un valor pronosticado de 51 073.3953 puntos base para el S&P BMV/IPC, lo que representaría un aumento en el índice respecto al mes anterior. La expresión gráfica de la mejor estrategia se puede apreciar en la Gráfica 8.

Cuadro 5 Pérdidas o ganancias de las estrategias con opciones financieras con fecha de vencimiento 31/01/2022.

| Precio de cierre S&P BMV/IPC |

Cono corto | Cuna corta | Mariposa | Paracaídas |

|---|---|---|---|---|

| 49 250 | 2 034.4310 | 2 035.1820 | -0.7510 | 4 069.6100 |

| 49 300 | 2 084.4310 | 2 085.1820 | -0.7510 | 4 169.6100 |

| 49 350 | 2 134.4310 | 2 135.1820 | -0.7510 | 4 269.6100 |

| 49 400 | 2 184.4310 | 2 185.1820 | -0.7510 | 4 369.6100 |

| 49 450 | 2 234.4310 | 2 235.1820 | -0.7510 | 4 469.6100 |

| 49 500 | 2 284.4310 | 2 285.1820 | -0.7510 | 4 569.6100 |

| 49 550 | 2 334.4310 | 2 335.1820 | -0.7510 | 4 669.6100 |

| 49 600 | 2 384.4310 | 2 385.1820 | -0.7510 | 4 769.6100 |

| 49 650 | 2 434.4310 | 2 435.1820 | -0.7510 | 4 869.6100 |

| 49 700 | 2 484.4310 | 2 435.1820 | 49.2489 | 4 919.6100 |

| 49 750 | 2 434.4310 | 2 435.1820 | -0.7510 | 4 869.6100 |

| 49 800 | 2 384.4310 | 2 385.1820 | -0.7510 | 4 769.6100 |

| 49 850 | 2 334.4310 | 2 335.1820 | -0.7510 | 4 669.6100 |

| 49 900 | 2 284.4310 | 2 285.1820 | -0.7510 | 4 569.6100 |

| 49 950 | 2 234.4310 | 2 235.1820 | -0.7510 | 4 469.6100 |

| 50 000 | 2 184.4310 | 2 185.1820 | -0.7510 | 4 369.6100 |

| 50 050 | 2 134.4310 | 2 135.1820 | -0.7510 | 4 269.6100 |

| 50 100 | 2 084.4310 | 2 085.1820 | -0.7510 | 4 169.6100 |

| 50 150 | 2 034.4310 | 2 035.1820 | -0.7510 | 4 069.6100 |

| 51 073.3953 | 1 111.0357 | 1 111.7868 | -0.7510 | 2 222.8200 |

Fuente: Elaboración propia en Excel.

Fuente: Elaboración propia en Excel con datos de Investing (2021).

Gráfica 8 Estrategia paracaídas con opciones financieras con vencimiento en el segundo mes

En el Cuadro 6, se muestran las ganancias o pérdidas esperadas por estrategia de opciones financieras, donde se resalta la pérdida de 0.9064 mediante la estrategia mariposa, mientras que la estrategia paracaídas se observa ganancia de 4 683.8658, pues se tiene un valor pronosticado de 50 409.1003 puntos base para el S&P BMV/IPC, lo que representaría una caída en el índice respecto al mes anterior. La expresión gráfica de la mejor estrategia se puede apreciar en la Gráfica 9.

Cuadro 6 Pérdidas o ganancias de las estrategias con opciones financieras con fecha de vencimiento 28/02/2022.

| Precio de cierre S&P BMV/IPC |

Cono corto | Cuna corta | Mariposa | Paracaídas |

|---|---|---|---|---|

| 49 250 | 2 600.5801 | 2 601.4864 | -0.9064 | 5 202.0664 |

| 49 300 | 2 650.5801 | 2 651.4864 | -0.9064 | 5 302.0664 |

| 49 350 | 2 700.5801 | 2 701.4864 | -0.9064 | 5 402.0664 |

| 49 400 | 2 750.5801 | 2 751.4864 | -0.9064 | 5 502.0664 |

| 49 450 | 2 800.5801 | 2 801.4864 | -0.9064 | 5 602.0664 |

| 49 500 | 2 850.5801 | 2 851.4864 | -0.9064 | 5 702.0664 |

| 49 550 | 2 900.5801 | 2 901.4864 | -0.9064 | 5 802.0664 |

| 49 600 | 2 950.5801 | 2 951.4864 | -0.9064 | 5 902.0664 |

| 49 650 | 3 000.5801 | 3 001.4864 | -0.9064 | 6 002.0664 |

| 49 700 | 3 050.5801 | 3 001.4864 | 49.0936 | 6 052.0664 |

| 49 750 | 3 000.5801 | 3 001.4864 | -0.9064 | 6 002.0664 |

| 49 800 | 2 950.5801 | 2 951.4864 | -0.9064 | 5 902.0664 |

| 49 850 | 2 900.5801 | 2 901.4864 | -0.9064 | 5 802.0664 |

| 49 900 | 2 850.5801 | 2 851.4864 | -0.9064 | 5 702.0664 |

| 49 950 | 2 800.5801 | 2 801.4864 | -0.9064 | 5 602.0664 |

| 50 000 | 2 750.5801 | 2 751.4864 | -0.9064 | 5 502.0664 |

| 50 050 | 2 700.5801 | 2 701.4864 | -0.9064 | 5 402.0664 |

| 50 100 | 2 650.5801 | 2 651.4864 | -0.9064 | 5 302.0664 |

| 50 150 | 2 600.5801 | 2 601.4864 | -0.9064 | 5 202.0664 |

| 50 409.1003 | 2 341.4797 | 2 342.3861 | -0.9064 | 4 683.8658 |

Fuente: Elaboración propia en Excel.

Fuente: Elaboración propia en Excel con datos de Investing (2021).

Gráfica 9 Gráfica de la estrategia paracaídas con opciones financieras con vencimiento en el tercer mes

En el Cuadro 7, se muestran las ganancias o pérdidas esperadas por estrategia de opciones financieras, donde se resalta la pérdida de 1.0848 mediante la estrategia mariposa, mientras que la estrategia paracaídas se observa ganancia de 6 688.9041, pues se tiene un valor pronosticado de 49 887.5125 puntos base para el S&P BMV/IPC, lo que representaría una caída en el índice respecto al mes anterior. La expresión gráfica de la mejor estrategia se puede apreciar en la Gráfica 10.

Cuadro 7 Pérdidas o ganancias de las estrategias con opciones financieras con fecha de vencimiento 31/03/2022

| Precio de cierre S&P BMV/IPC |

Cono corto | Cuna corta | Mariposa | Paracaídas |

|---|---|---|---|---|

| 49 250 | 3 081.4221 | 3 082.5069 | -1.0848 | 6 163.9291 |

| 49 300 | 3 131.4221 | 3 132.5069 | -1.0848 | 6 263.9291 |

| 49 350 | 3 181.4221 | 3 182.5069 | -1.0848 | 6 363.9291 |

| 49 400 | 3 231.4221 | 3 232.5069 | -1.0848 | 6 463.9291 |

| 49 450 | 3 281.4221 | 3 282.5069 | -1.0848 | 6 563.9291 |

| 49 500 | 3 331.4221 | 3 332.5069 | -1.0848 | 6 663.9291 |

| 49 550 | 3 381.4221 | 3 382.5069 | -1.0848 | 6 763.9291 |

| 49 600 | 3 431.4221 | 3 432.5069 | -1.0848 | 6 863.9291 |

| 49 650 | 3 481.4221 | 3 482.5069 | -1.0848 | 6 963.9291 |

| 49 700 | 3 531.4221 | 3 482.5069 | 48.9152 | 7 013.9291 |

| 49 750 | 3 481.4221 | 3 482.5069 | -1.0848 | 6 963.9291 |

| 49 800 | 3 431.4221 | 3 432.5069 | -1.0848 | 6 863.9291 |

| 49 850 | 3 381.4221 | 3 382.5069 | -1.0848 | 6 763.9291 |

| 49 900 | 3 331.4221 | 3 332.5069 | -1.0848 | 6 663.9291 |

| 49 950 | 3 281.4221 | 3 282.5069 | -1.0848 | 6 563.9291 |

| 50 000 | 3 231.4221 | 3 232.5069 | -1.0848 | 6 463.9291 |

| 50 050 | 3 181.4221 | 3 182.5069 | -1.0848 | 6 363.9291 |

| 50 100 | 3 131.4221 | 3132.5070 | -1.0848 | 6 263.9291 |

| 50 150 | 3 081.4221 | 3082.5070 | -1.0848 | 6 163.9291 |

| 49 887.5125 | 3 343.9096 | 3 344.9944 | -1.0848 | 6 688.9041 |

Fuente: Elaboración propia en Excel.

Fuente: Elaboración propia en Excel con datos de Investing (2021).

Gráfica 10 Gráfica de la estrategia paracaídas con opciones financieras con vencimiento en el cuarto mes.

Dado que los contratos de opciones financieras sobre el índice S&P BMV/IPC se encuentran en puntos base, para convertirlos a pesos mexicanos MXN, se multiplican por 10, por lo que los resultados obtenidos de esta investigación en valor monetario se resumen en el Cuadro 8.

Cuadro 8 Resumen de los resultados mediante estrategias con opciones financieras sobre el S&P BMV/IPC en pesos mexicanos

| Fecha | Valor del Índice mexicano pronosticado |

Pérdida o ganancia con la estrategia cono corto |

Pérdida o ganancia con la estrategia cuna corta |

Pérdida o ganancia con la estrategia mariposa |

Pérdida o ganancia con la estrategia paracaídas |

|---|---|---|---|---|---|

| 12/31/2021 | 50 906.7598 | $5 454.6545 | $5 461.3480 | -$6.6934 | $10 916.0026 |

| 01/31/2022 | 51 073.3952 | $11 110.3577 | $11 117.8680 | -$7.5102 | $22 228.2257 |

| 02/28/2022 | 50 409.1003 | $23 414.7973 | $23 423.8610 | -$9.0637 | $46 838.6582 |

| 03/31/2022 | 49 887.5125 | $33 439.0967 | $33 449.9448 | -$10.8481 | $66 889.0415 |

Fuente: Elaboración propia en Excel.

En el Cuadro 8, se observa que, para todos los valores pronosticados, las estrategias tradicionales resultan ser menores en ganancias respecto a la estrategia paracaídas propuesta, inclusive la estrategia tradicional mariposa siempre refleja pérdidas con los datos analizados.

IV. Discusión

Es importante decir que la investigación de Pincheira y García (2012) sirvió de motivación para la realización de este trabajo, quienes obtienen resultados satisfactorios en los pronósticos inflacionarios mensuales hasta por cuatro meses en Chile.

Además de vislumbrar a través del pronóstico los posibles valores futuros para el índice estudiado, es importante generar nuevas estrategias que sirvan de protección para hacer frente a la pandemia COVID-19, particularmente por la llegada de la variante ómicron a México, es por ello que se han comparado estrategias tradicionales, con una propuesta denominada “paracaídas”, empíricamente se ha comprobado que la estrategia propuesta mejora a las tradicionales tanto en la prevención de pérdidas potenciales que se pudieran llegar a tener como en las ganancias obtenidas, siendo consistente con la investigación de Abunofal et al., (2021) quienes pronostican los precios futuros de electricidad para evitar pérdidas económicas al tiempo que maximizan ganancias en Alemania, por lo cual la estrategia propuesta brinda una mayor protección, respecto a los otros tipos de estrategias, de hecho la que peores resultados reflejó fue la estrategia mariposa, registrando siempre pérdidas, por lo cual se puede decir que esa estrategia tradicional no es adecuada en tiempos de pandemia. Mostrando empíricamente que tanto el objetivo de esta investigación como la hipótesis se han cumplido satisfactoriamente. Además de ser consistente con otras investigaciones que han usado a los instrumentos financieros derivados para fines de protección como lo muestra Olivares (2013), Olivares et al. (2016), y Olivares y Medina (2021).

Conclusión

Es relevante resaltar que la estrategia paracaídas propuesta en esta investigación al ser simétrica y gráficamente suavizada brinda la posibilidad de ganancias al mismo tiempo de prevenir pérdidas ante cambios drásticos en el subyacente, siendo una alternativa viable en tiempos de pandemia, es decir al usar la estrategia paracaídas se suavizan los impactos derivados del COVID-19, particularmente por la variante ómicron por su alto índice de propagación de contagio.

Por lo anterior fue importante estimar el comportamiento futuro del mercado mexicano a través de su principal índice S&P BMV/IPC.

En el presente trabajo se han realizado pronósticos en el corto plazo para el valor de los precios de cierre del S&P BMV/IPC en los meses de diciembre 2021, enero de 2022, febrero de 2022 y marzo de 2022. Los resultados muestran un alza para los primeros dos meses, mientras que para los últimos dos, se observan caídas. Lo cual para México da síntomas del comportamiento esperado de la cuarta ola de COVID-19, es decir, iniciando a finales del mes de diciembre, alcanzando su máximo a finales del mes de enero, después decayendo a finales del mes de febrero y finalmente terminando a finales del mes de marzo de 2022; dicha ola proveniente de la variante ómicron mostraría un fuerte impacto en los primeros meses y después una decaída acelerada de esta.

Es importante decir que existe una gran diversidad de factores que pueden producir variaciones significativas respecto a los valores pronosticados, por lo mismo, los pronósticos se han realizado de corto plazo. Para futuras investigaciones se pueden realizar pronósticos de volatilidad con modelos de la familia GARCH y considerar comisiones en el modelo, las cuales son una limitación del presente trabajo de investigación.