text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La economía mexicana va a cumplir cuatro décadas con bajo e insuficiente crecimiento económico. Con base en datos del Instituto Nacional de Estadística y Geografía (INEGI), entre 1982 y 2019 el crecimiento promedio anual del Producto Interno Bruto (PIB) alcanzó solo 2.2%, lo que implica que, al considerar el incremento de la población, el PIB per cápita ha crecido a un ritmo anual de 0.7%. Con esa tasa de crecimiento promedio anual, la economía mexicana verá duplicado su PIB per cápita en alrededor de 92 años.

El lento crecimiento de la economía mexicana se ha acompañado de cambios significativos en la estructura de la economía. En décadas recientes, ha sido notorio el descenso en la participación de las actividades manufactureras en el PIB. A finales del siglo XX, las manufacturas aportaban alrededor de 17.3% del PIB y en los últimos 10 años esa participación ha alcanzado sólo 15.8% en promedio. Tradicionalmente se ha asociado a las manufacturas importancia en el proceso de crecimiento y desarrollo de las economías. Este trabajo presenta un panorama de los principales sectores en la economía mexicana por su impacto y las características de su presencia en el comercio internacional, con especial interés en el papel que desempeñan las manufacturas dadas sus relaciones con otras actividades de la economía nacional y su presencia en la producción internacional.

A partir de la identificación de los sectores clave de la economía, por sus vínculos hacia atrás y hacia adelante se determina el impacto de un sector. El análisis tradicional de identificación de sectores clave tiene sus ventajas, pero no incorpora información relacionada con el tamaño de cada sector. De igual manera, el mencionado análisis requiere incorporar las características actuales de la producción entre naciones. Se requiere entonces, complementar el estudio con el papel de los sectores clave en las exportaciones y su contenido de valor agregado doméstico, características que resumen su papel en las cadenas globales de valor. De esta manera, el trabajo aporta elementos para comprender por qué actividades como las manufacturas no tienen una elevada repercusión en el crecimiento económico (de acuerdo con sus características de sectores clave y por sus participaciones en la producción total) a pesar de su alta participación en las exportaciones (dado su alto valor agregado externo).

Por ello, con base en los trabajos de Sonis et al., (1995) y Guilhoto Sonis y Hewings (1996) se estiman los encadenamientos puros, los cuales tienen en cuenta la producción del sector respectivo como insumo en el cálculo de los indicadores. De esta forma, se identifican los sectores clave de la economía mexicana de acuerdo con su grado de encadenamiento, controlado por el tamaño del sector. Una vez identificados los sectores clave mediante los PBL (pure backward linkage) y PFL (pure forward linkage), se tienen en cuenta los indicadores de valor agregado externo de las exportaciones publicados por la OCDE, así como los estimados mediante la metodología Split desarrollada por Koopman, Wang y Wei (2008) que permiten incorporar explícitamente el papel de las maquiladoras en la economía mexicana.

Para observar los impactos que tiene la integración productiva global en la economía doméstica, vía las exportaciones y la generación de valor agregado, se contrastan los resultados de la identificación de sectores clave con los mencionados indicadores. Para cumplir con su objetivo, este documento se compone de cuatro partes. En la primera se realiza una revisión de la literatura; en seguida, se presentan los datos y metodología que se emplean. En la tercera parte se describen los resultados empíricos y, por último, se presentan las conclusiones.

I. Revisión de la literatura

La importancia de las actividades manufactureras en el desarrollo económico es un tema recurrente en los exámenes de los avances de las naciones. Desde la economía clásica, las manufacturas son la referencia en el progreso de las economías dado que en ellas se evidencia la división del trabajo y la posibilidad de rendimientos crecientes.

Ya en el siglo XX se profundiza en el estudio del papel crítico de las manufacturas en el crecimiento económico. Particularmente, Kaldor (1966) en su trabajo “Causes of the slow rate of economic Growth of the United Kingdom” estableció lo que luego se conocería como las leyes de Kaldor. En síntesis, estos hechos estilizados postulaban que: i) existe una relación entre el crecimiento de la producción total y el crecimiento de las actividades manufactureras; ii) los rendimientos crecientes a escala en la producción manufacturera generan un acelerado crecimiento del producto manufacturero, y esto tendrá como efecto un rápido crecimiento de la productividad del empleo manufacturero; iii) el rápido crecimiento del producto manufacturero conlleva una rápida tasa de transferencia de la fuerza laboral de las actividades no manufactureras a las manufactureras de manera que el crecimiento de la productividad total se relaciona positivamente con el crecimiento del empleo y el producto en las manufacturas y negativamente con el crecimiento del empleo no manufacturero; iv) el crecimiento del producto manufacturero no está restringido por la oferta de fuerza laboral sino por la demanda del sector agrícola en las etapas iniciales y por las exportaciones en las etapas siguientes y; v) una rápida tasa de crecimiento del producto y las exportaciones tiende a generar un proceso acumulativo, o ciclo virtuoso de crecimiento, a través del vínculo entre crecimiento del producto y crecimiento de la productividad, (Blecker y Setterfield 2019).

El fomento o impulso al sector manufacturero se convirtió en un elemento clave en la búsqueda del crecimiento y desarrollo. La estructura productiva y la presencia de las actividades industriales en la generación del producto, empleo y exportaciones se posicionaron como elementos centrales. Hay que notar que el sector manufacturero, como cualquier otro sector o actividad en la economía, tiene una relevancia particular y su desempeño y función en la economía no puede ser tomada o ejercida por otra actividad. Además, la importancia particular de cada uno de los sectores en la economía pasa también por señalar que todos los sectores se relacionan unos con otros en el sentido de utilizar insumos de otras actividades para generar su producción mientras vende dicha producción a otros sectores. De ahí que una preocupación, desde el trabajo François Quesnay (1758) sea la construcción de modelos multisectoriales.

En este contexto, el trabajo de Wassily Leontief (1936) en la década de los años treinta del siglo pasado y sus sucesivas publicaciones, sirvieron como base para examinar la importancia de un sector por sí mismo, así como por sus relaciones con el resto de los sectores en la economía al fundar lo que hoy se conoce como análisis insumo producto. Hirschman (1958) fue quien introdujo el término linkages, enlaces o encadenamientos hacia atrás o hacia adelante1, influido en parte por el trabajo previo de Rasmussen publicado entre 1956 y 1957. Estos términos tenían como sustento el análisis insumo-producto de Leontief y el instrumento principal, las matrices insumo producto (MIP). De acuerdo con Miller y Blair (2009, pp. 555)

en el modelo insumo producto, la producción que genera un sector específico tiene dos tipos de efectos económicos en otros sectores de la economía. Si el sector j aumenta su producción, esto significa que habrá mayores demandas del sector j (como comprador) en los sectores cuyos bienes se utilizan como insumos para la producción en j. Esta es la dirección de la causalidad en el modelo por el lado de la demanda, y el término encadenamientos hacia atrás -backward linkage- se utiliza para indicar este tipo de interconexión de un sector particular con aquellos sectores de los que compra insumos. Por otro lado, el aumento de la producción en el sector j también significa que hay cantidades adicionales de producto j disponibles para ser utilizadas como insumos en otros sectores para su propia producción, es decir, habrá un aumento de los suministros del sector j (como vendedor) para los sectores que utilizan el bien j en su producción. Esta es la dirección de causalidad en el modelo del lado de la oferta. El término encadenamientos hacia adelante -forward linkage- se utiliza para indicar este tipo de interconexión de un sector en particular con aquellos sectores a los que vende su producción.

Entre las primeras aplicaciones de los encadenamientos hacia atrás o hacia adelante estaba la comparación de las estructuras de producción entre países como propusieron Chenery y Watanabe (1958) y el uso del trabajo de Rasmussen (1956) en el sentido sugerido por Hirschman. La relevancia de estos indicadores pronto se encontró en ser medios para identificar aquellos sectores que podrían tener una importancia destacada por su interrelación con el resto de los sectores y por ello, un mayor efecto o impacto en la economía. Los sectores clave se identificaron y definieron como aquellos con los vínculos hacia atrás y hacia adelante más elevados o que superan el promedio o alguna medida ponderada.

Desde los trabajos iniciales de Leontief se propuso como aproximación de la importancia de los sectores la suma de las filas de la matriz de coeficientes A. El resultado se interpretaba como valoración de los encadenamientos o vínculos hacia atrás y sólo consideraba los efectos directos, esto es, una medida de los insumos totales requeridos directamente para generar una unidad de producto. Las sucesivas propuestas para estimar los indicadores de encadenamientos han tratado de distinguir entre los efectos directos, indirectos y totales, así como el método más adecuado para establecer si un sector o actividad es clave. De esta manera, se han desarrollado diversos métodos, en general con mayor sofisticación que los iniciales, en los que también se distinguen las implicaciones de derivar indicadores desde el lado de la demanda o de la oferta en el modelo insumo-producto.

La estimación de encadenamientos desde el ámbito académico se constituyó como un elemento esencial para describir y analizar la estructura productiva de las economías y de ahí, para sustentar políticas industriales y la planeación económica; ya sea en el ámbito nacional o el de las regiones.

En años recientes, la investigación con base en el modelo insumo producto se ha intensificado en México. Por una parte, el INEGI ha vuelto a publicar periódicamente MIP a partir de 2009 con la publicación de la tabla correspondiente a 2003. Entre 1980 y 2003 no se registró publicación oficial de MIP en México, pero a partir de la versión 2003, el INEGI procura tener una MIP nacional cada cinco años (INEGI 2014). De esta manera, se cuenta con MIP para 2003, 2008, 2012 (una actualización de 2008) y la más reciente para 2013 publicada en 2018.

En el ámbito internacional, en los últimos años también se han multiplicado los esfuerzos relacionados con la creación de MIP regionales y mundiales. Algunos ejemplos de MIP internacionales son: i) El proyecto AISHA (EORA MIP); ii) las matrices regionales del IDE-JETRO para Asia; iii) el proyecto EXIOPOL; iv) las MIP del GTAP (Global Trade Analysis Project); v) las MIP de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y; vi) el proyecto WIOD (World Input Output Database).

En este marco de más información disponible en cuanto a MIP, para la economía mexicana se han realizado diversos estudios que aplican desde métodos clásicos hasta avances recientes y de mayor sofisticación relacionados con el análisis insumo producto y la identificación de sectores clave. Bouchain y Bravo (2011) utilizan la MIP 2003 publicada por el INEGI en 2008 para identificar los sectores clave de la economía mexicana. Mediante los índices de Rasmussen-Hirschman estiman eslabonamientos hacia atrás y hacia adelante y con ello clasifican a los sectores de la economía. Los resultados muestran a las manufacturas como sector clave, señalan que éstas funcionan como máquina de crecimiento con un papel acentuado más como proveedora de insumos que como demandante de éstos. Sobresalen además los elevados requisitos directos e indirectos de importaciones en las manufacturas; de ahí que los autores concluyan que se requiere una nueva estrategia de desarrollo económico y social de largo plazo que retome el proceso de industrialización y modifique cualitativa y cuantitativamente la estructura productiva con mayores eslabonamientos hacia atrás y hacia adelante.

Aroche (2019) analiza el crecimiento de la economía mexicana desde una perspectiva estructural en la que extiende la denominada Ley Kaldor-Verdoon al análisis insumo producto. El autor aplica, a una MIP de México para 2013 agregada a 72 ramas productivas construida con base en la publicada por INEGI a 822 clases de actividad, la división de las matrices de coeficientes técnicos y de Leontief propuesta por Miyazawa para descomponer los multiplicadores totales según las relaciones estructurales de las actividades con cada subconjunto. Se revisan dos subconjuntos, las actividades manufactureras y el resto para evaluar el papel de las primeras. El trabajo concluye que los efectos multiplicadores manufactureros son mayores y que es el sector con mayor potencial de influencia hacia el resto de los sectores, en línea con lo postulado por Kaldor. Para el autor, si la demanda final interna no ha impulsado a la industria manufacturera se debe a la política económica seguida en años recientes en los cuales la demanda externa no ha generado el impulso suficiente vía las manufactureras para impulsar mayor crecimiento.

Una serie de trabajos se enfocan en la identificación de sectores clave de la economía mexicana. Figueroa (2015) utiliza los índices de Chenery y Watabane y de Rasmussen en la determinación de sectores clave para la economía mexicana con base en las MIP de la World Input Output Database (WIOD) con un nivel de desagregación de 35 sectores para el periodo 1995 a 2009. En sus estimaciones, el autor tiene en cuenta el efecto de los insumos importados provenientes de EE. UU. Concluye que gran parte de las actividades manufactureras son sectores clave y que actividades como equipos eléctricos y ópticos se vuelven sectores clave al tener en cuenta las importaciones intermedias.

De igual manera, en Figueroa (2019) se identifican los sectores clave con base en las MIP de la WIOD para 2000-2014 con una desagregación de 56 sectores. Agrega, estimaciones para encadenamientos específicos y coeficientes simétricos con base en Streit e indicadores a partir del método de extracción hipotética de Dietzenbacher y Van der Linden. Los resultados vuelven a colocar a varias actividades manufactureras como sectores clave, pero algunas como el equipo de transporte (en el que se encuentra el sector automotriz) o sectores como la agricultura, que en un caso han sido objeto de fomento y en el otro afectadas por el Acuerdo de Libre Comercio de América del Norte (NAFTA por sus siglas en inglés) no son sectores clave.

En esta misma línea, Boundi (2016) estima los tradicionales indicadores de encadenamientos de Chenery y Watabane y de Rasmussen. Las MIP que se utilizan provienen de The Eora MRIO Database, las cuales se desagregan en 80 sectores. Los resultados de ambas metodologías muestran conclusiones similares: las actividades manufactureras son las más importantes de la economía mexicana y existe una baja diversificación productiva de la economía dado que el número de sectores clave es relativamente bajo.

Por su parte Núñez y Romero (2016) se apegan a otros de los objetivos iniciales del análisis insumo producto, la comparación de las estructuras económicas entre países. Para su análisis comparado toman como base dos indicadores: el efecto multiplicador total de los sectores productivos de las distintas economías y el índice de Rasmussen para identificar sectores clave de las economías. Con base en las MIP publicadas por la OCDE, los autores comparan la estructura de la economía mexicana versus un grupo de economías latinoamericanas, un conjunto de economías avanzadas europeas y el caso de la economía de Corea del Sur. En cuanto a la identificación de sectores clave, sus resultados muestran que un par de actividades manufactureras son sectores clave en prácticamente todas las economías consideradas, las industrias químicas y metálicas básicas. Entre sus conclusiones, los autores destacan que la identificación de sectores clave tiene implicaciones a considerar en el diseño de políticas industriales.

Otro grupo de trabajos avanza en la identificación de sectores clave al combinar el análisis tradicional insumo producto con el de redes. Revilla, García y Sánchez (2015) utilizan las medidas tradicionales del insumo producto para ubicar sectores clave en México, pero además incursionan en la aplicación de medidas de la teoría de redes. Utilizan la MIP de 2003 publicada por INEGI con desagregaciones para 20 y 79 sectores de actividad. Los resultados muestran que las actividades manufactureras tienden a ser sectores clave tanto en el análisis tradicional como en el de medidas de centralidad, con lo que conforman a estas actividades como relevantes para el crecimiento económico. Otros esfuerzos relacionados con el análisis de redes se encuentran en los trabajos de Pérez-Santillán (2017 y 2019). La autora analiza con base en las matrices de la WIOD para el periodo 1995-2009 el papel de las actividades manufactureras en las economías de México y China. Para México también se emplea la MIP 2008 publicada por el INEGI. Los resultados muestran que las actividades manufactureras concentran gran parte de las exportaciones y aún son relevantes en la generación de empleos; sin embargo, las actividades manufactureras más dinámicas en esas variables no son sectores clave en México y el análisis, de encadenamientos como de medidas de redes, indica que están más integradas al exterior por la vía de los insumos intermedios en el marco de la segmentación internacional de la producción.

Por su parte, Alatriste (2020) utiliza la MIP 2012 del INEGI para estimar medidas de centralidad al aprovechar las propiedades estructurales de la MIP como una red. Como en los sectores clave, se trata de identificar aquellos sectores que generaron el mayor efecto agregado y de difusión. Los resultados muestran que cinco sectores son clave en la economía mexicana en términos de difusión y efecto agregado, de los cuales algunos son manufactureros como curtido y cuero y recubrimientos y acabado metálicos. No obstante, los sectores identificados que podrían generar efectos positivos en el crecimiento económico no necesariamente son los más destacados por sus exportaciones.

Entre el análisis tradicional de insumo producto y los avances relacionados con la teoría de redes se encuentran trabajos que van más allá de las medidas tradicionales de encadenamientos y sectores clave. Un aspecto que se cuestiona de esas medidas es que no se tiene en cuenta el nivel de producción de cada uno de los sectores que se examina.

De acuerdo con Clements (1990, p. 338), en la mayoría de los trabajos sobre encadenamientos y sectores clave los métodos utilizados parten del uso arbitrario del supuesto según el cual, la demanda final para cada sector de la economía se incrementa en una unidad. El autor señala que Laumas (1976), ya había indicado que este supuesto puede representar erróneamente la fuerza relativa de los eslabonamientos en diferentes sectores al ignorar la disparidad de tamaño entre los sectores. El supuesto de demanda final unitario es especialmente engañoso cuando se trata de medir los vínculos hacia adelante. Al suponer un aumento unitario en la demanda final de cada uno de los sectores, los vínculos hacia adelante para los sectores que abastecen a sectores relativamente grandes de la economía se subestiman seriamente. Clements valora la aportación de Cella (1984) como un avance a este problema de ponderación, ya que los sectores en el vector de demanda final pueden ponderarse de acuerdo con su participación en la demanda final total; no obstante, Clements (1990) también sugiere algunas precisiones y mejoras. En esta línea, los trabajos de Clements y Rossi (1991, 1992) y posteriormente Guilhoto et al., (1994) sentaron las bases de lo que se denominaría índice de encadenamiento puro, que más tarde se conocería como la metodología GSH en honor a los investigadores Guilhoto et al., (1996). Su propuesta se basa en descomposiciones de la matriz inversa de Leontief y permiten distinguir el impacto de un sector económico en sus diversos componentes. La metodología GSH se considera un avance al incorporar el problema de la disparidad de tamaño entre los sectores. Más adelante en la descripción de la metodología, se describe esta técnica y sus implicaciones. Para México, Dussel Peters y Cárdenas Castro (2017) aplican la metodología GHS en el análisis del papel de la cadena del calzado con la MIP de INEGI 2013, sin embargo, no se examina qué sucede con el resto de las actividades.

En este documento se propone, además de contribuir con la estimación de los sectores clave de la economía mexicana de acuerdo con la metodología GSH (que es controlada por el tamaño del sector mediante los PBL -pure backward linkage- y los PFL -pure forward linkage-), tener en cuenta los indicadores de valor agregado externo de las exportaciones publicados por la OCDE, así como los estimados en este trabajo mediante la metodología Split desarrollada por Koopman et al., (2008). En el ejercicio empírico se utiliza la serie completa de MIP disponibles entre 2005 y 2015 para México, que permite dar seguimiento al cambio reciente en la estructura de la economía.

Los eslabonamientos o vínculos hacia atrás miden la capacidad de un sector de arrastrar directamente a otros ligados a él, por medio de su demanda de bienes de consumo intermedio y por el estímulo que genera en la actividad de tales sectores. Mientras que los eslabonamientos hacia adelante miden la capacidad de un sector de estimular a otros, a partir de la capacidad de oferta que posee. Las propuestas que se pueden generar con los sectores clave identificados se complementan con la información de sus características asociadas a su presencia en el comercio internacional.

II. Datos y metodología

Para esta investigación se utilizan MIP que publica la OCDE edición 2018, desagregadas a 36 sectores para el periodo 2005-2015. Estas MIP muestran separados los insumos importados de los domésticos de acuerdo con sus usos interindustriales. Además, es posible distinguir la intensidad del uso de insumos importados de acuerdo con el régimen de producción y comercio. En las MIP de México es posible establecer que las importaciones de maquiladoras sólo se utilizan en las exportaciones de las maquiladoras, lo cual es un escenario más realista, pues las importaciones asociadas a las maquiladoras por lo general no se utilizan para los productos vendidos a nivel local o para las mercancías exportadas en una exportación ordinaria. Esta peculiaridad se ha expuesto en Pérez-Santillán y Valencia (2019), como las exportaciones maquiladoras están muy concentradas por sector, utilizan una proporción mucho mayor de los insumos importados que las exportaciones de otros tipos de bienes.

Para la identificación de sectores clave se emplean primero las medidas de eslabonamientos desarrolladas por (Rasmusse, 1963 con base en la matriz inversa de Leontief2 (I-A)-1 con entradas bij. Se definen como Bj y Bi los multiplicadores por columna y renglón respectivamente de la matriz inversa de Leontief. Estas medidas posteriormente se contrastan con las obtenidas con la metodología propuesta por GSH.

Se definen entonces los eslabonamientos del sector j´s (BLj) y los eslabonamientos hacia adelante (FLi) como:

Donde

Donde

La identificación de sectores clave es como sigue, se seleccionan aquellos cuyo BLj>1 dado que un incremento o cambio de una unidad en la demanda final del sector j podría generar un incremento promedio superior en la actividad de la economía. De igual manera, se seleccionan los sectores con FLi >1 pues esto indica que un cambio en una unidad en la demanda final de todos los sectores podría crear un incremento superior al promedio en el sector i. Los sectores clave son aquellos con ambos indicadores mayores a uno (Nazara, Guo, Hewings, & Dridi, 2003). No obstante, como se señala en Marconi, Rocha y Magacho (2016), una de las debilidades de estos índices es que no consideran los niveles de producción o tamaño de los sectores analizados.

Para solventar esas limitaciones, se han propuesto otros índices como el derivado de la metodología desarrollada por Guilhoto et al., (1996). El trabajo de Guilhoto, Sonis y Hewings (GSH) descompone la matriz inversa de Leontief para generar un “índice de vínculos puro”, el cual distingue el impacto de un sector económico específico en varios componentes. En seguida se desarrolla la propuesta de GHS.

Los autores parten de la matriz de coeficientes técnicos A y la particionan para generar submatrices que se muestran en la ecuación 5.

En el arreglo anterior, Ajj, Ajr, Arj y Arr son submatrices, el subíndice j hace referencia al sector de interés y el r al resto de los sectores. En el caso de Ajr, Arj son submatrices rectangulares, la primera representa las compras de insumos directos del sector j y la segunda los insumos directos adquiridos por el resto de sectores de la economía del sector j.

Con base en la matriz 3, la matriz inversa de Leontief puede descomponerse como sigue:

donde:

Reordenando:

De donde se obtiene los índices puros de vínculos hacia atrás (PBL) y de vínculos hacia adelante (PFL) que se expresan como sigue:

Una vez que se tienen los PBL y PFL, para tener en cuenta el tamaño de los sectores se normalizan los índices. Para ello, se sigue la propuesta de Marconi et al., (2016), los índices puros de cada sector se dividen por el promedio de los índices puros de la economía en su conjunto. La estrategia metodológica de este trabajo relaciona los resultados de los encadenamientos puros PBL y PFL y la identificación de sectores clave en la economía con indicadores de valor agregado doméstico incorporado en las exportaciones.

Para lograr lo anterior, se tiene en cuenta el indicador de especialización vertical (VS o contenido importado de las importaciones) de la información publicada por la OCDE. El indicador generado por la OCDE sigue la forma más general para calcular la participación de la VS en las exportaciones totales para un país k con MIP de acuerdo con Hummels, D., Ishii, J., & Yi, K.-M. (2001), que es:

Donde:

u es un vector 1 x n de unos (1´s),

AM es la matriz de coeficientes importados n x n

I es la matriz identidad

AD es la matriz de coeficientes domésticos,

X es el vector de exportaciones de n x 1 (exportaciones sectoriales),

Xk es el total de las exportaciones del país y n es el número de sectores.

El término

Para países como México y China, en los cuales la presencia de exportaciones de procesamiento es importante (en Pérez-Santillán y Valencia (2019) se muestra que, al distinguir las exportaciones de procesamiento, en 2015 el valor agregado doméstico pasa de 68.34% a 35.3%), es necesario modificar el cálculo de la VS para capturar estas características3. Esto requiere una MIP que distinga los usos intermedios de la economía interna de los que realiza la parte maquiladora, de manera que:

Donde los superíndices D se refieren a las ventas domésticas, N a las exportaciones normales y, P se refiere a las exportaciones maquila. Al igual que antes, u es un vector 1x n de 1´s, I es la matriz identidad y Xk es un escalar que representa el total de las exportaciones de k país. El vector n x 1 de exportaciones se ha dividido ahora en XN y XP, que son las exportaciones normales y exportaciones de maquila, respectivamente. La matriz de coeficientes domésticos nxn AD está subdividida en la matriz de coeficientes domésticos asociados con las ventas domésticas ADD y la matriz de coeficientes asociados con las exportaciones de maquila ADP.

La ecuación (7), captura todos los bienes intermedios importados utilizados para los dos tipos básicos de exportaciones mexicanas. La primera parte son los bienes intermedios importados, circulados a través de toda la economía, que se utilizan para las exportaciones normales (no maquila) mexicanas XN y para bienes vendidos domésticamente. La segunda parte de la ecuación (2) pone de relieve los dos canales a través de los cuales los bienes intermedios importados pueden ser utilizados en las exportaciones de maquila. En primer lugar, los insumos importados que se utilizan para productos que se venden domésticamente AMD se pueden canalizar indirectamente en insumos nacionales utilizados para las exportaciones de maquila. En segundo lugar, los bienes intermedios también son directamente importados para ser utilizados en las exportaciones de procesos, como se recoge en la matriz AMP.

Para la aplicación al caso mexicano, se utilizan las matrices de la economía interna total y la correspondiente a maquiladoras para los años de 2005 a 2015. De ellas se obtiene la matriz de coeficientes importados y el vector X de exportaciones de los subsectores que se subdivide de acuerdo con el tipo de exportación, así como las exportaciones totales Xk.

III. Resultados

Con base en la metodología presentada se obtuvieron los tradicionales indicadores de eslabonamientos Hirschman-Rasmussen hacia atrás (BLj) y de eslabonamientos hacia adelante (FLj) para los años de 2005 a 2015. Se obtuvieron también los indicadores para el contenido importado de las exportaciones Vs y Vs*, que se pueden consultar en los Cuadros 2 y 3 del Anexo. Estos indicadores se utilizan para complementar la caracterización de los sectores por sus índices de encadenamientos. En general, el contenido importado de las exportaciones es mayor si se utiliza el indicador Vs*, con mayores porcentajes en los sectores manufactureros y, con una tendencia ligeramente creciente en el periodo para la mayoría de los sectores.

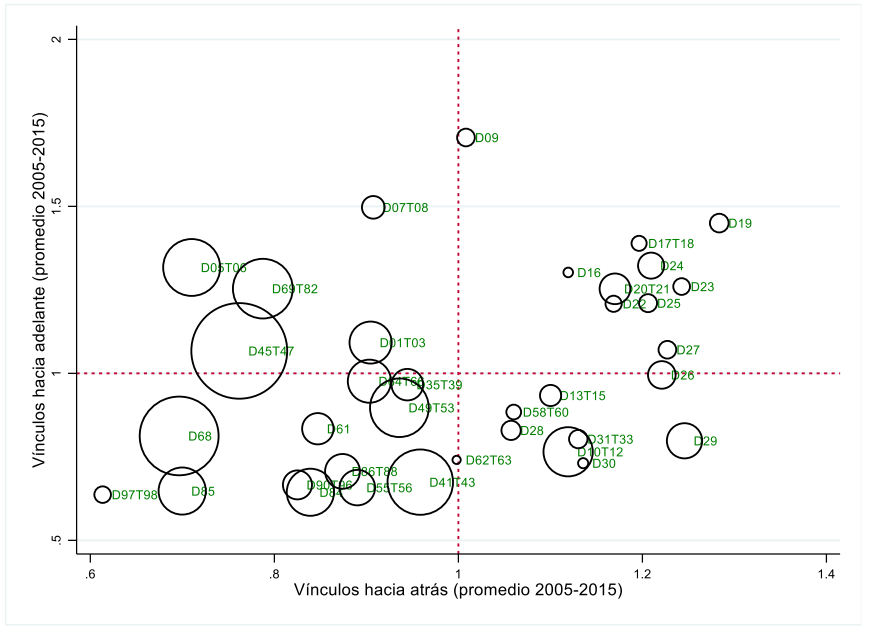

La Gráfica 1 muestra el promedio de estos indicadores para el periodo considerado para cada uno de los 36 sectores de actividad en las MIP de la OCDE y se utiliza la participación promedio en las exportaciones para ponderar los puntos que corresponden a cada sector (en el Anexo se incluye una gráfica similar, pero en ella se pondera de acuerdo con su participación en el valor agregado). Los sectores clave (aquellos con BLj > 1 y FLj > 1) que se identifican son: actividades de servicios de apoyo a la minería; madera y productos de madera y corcho; productos de papel e impresión; coque y productos refinados del petróleo; productos químicos y farmacéuticos; productos de caucho y plástico; otros productos minerales no metálicos; metales básicos; productos metálicos fabricados y; equipo eléctrico. El indicador BLj muestra la medida en que la producción de un sector estimula la producción de los bienes y servicios que son sus insumos; mientras que, el FLj distingue a los sectores por su importancia como proveedores de insumos. Estos resultados se encuentran en línea con lo encontrado por otros autores -aunque para diferentes periodos y con distintas fuentes y clasificación de actividades-. Núñez (2021) identifica como sectores clave a los productos de madera y corcho; coque y productos refinados del petróleo; productos químicos y farmacéuticos y metales básicos; mientras en Pérez-Santillán (2019) también aparecen en esta calidad los sectores de productos químicos, metales básicos y productos de papel e impresión. En resumen, de las actividades manufactureras en las MIP de la OCDE (16), nueve son sectores clave y del total de los sectores clave, sólo un sector, el Actividades de servicios de apoyo a la minería no es manufacturero.

Fuente: Elaboración propia con datos de la ICIO-OCDE. https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm

Gráfica 1 Indicadores de encadenamientos BL y FL y participación en exportaciones, promedios 2005-2015

Entre 2005 y 2015, los sectores aquí identificados como clave se caracterizaron por aportar en promedio 18.2% y 6.8% de las exportaciones y el valor agregado (con datos de la OCDE) respectivamente; de manera que estos sectores relevantes en la oferta y demanda interindustriales internos tienen una importancia menor que otros sectores por su contribución en las variables señaladas. De igual manera, es importante destacar que estos sectores tienen un indicador de contenido importado (Vs) de las exportaciones normales de 17.3% promedio en el periodo y de 38.9% para las exportaciones de procesamiento o maquila (Vs*) con lo que el contenido importado de sus exportaciones totales alcanza 56.1% en promedio en el periodo. En el análisis tradicional, los sectores clave son aquellos que, sin tener en cuenta su tamaño, podrían tener un potencial alto para impulsar otros sectores además de ser relevantes como proveedores de insumos en la economía. Se contrasta lo anterior con el resultado de los índices puros.

Por lo que se refiere a los sectores con BLj<1 y FLj<1 son trece en total y, salvo construcción, el resto corresponde a sectores de servicios. Estas actividades se consideran relativamente independientes de las demás, ya sea por demanda u oferta de insumos. Dado que prevalecen sectores de no transables, la participación conjunta de estas actividades en las exportaciones fue de sólo 5.5%, mientras la aportación al valor agregado fue de 48.1%. Asimismo, el contenido importado de las exportaciones totales es mínimo, sólo alcanza 0.06%. El único sector que sobresale por sus aportaciones a las exportaciones (4.6%) y al valor agregado (6.4%) es transporte y almacenamiento.

Otro grupo de interés son los sectores con BLj>1 y FLj<1 que en general, son aquellos que tienen efectos de arrastre o estimulan la producción de insumos o bienes intermedios en otros sectores. En esta situación se tienen a ocho sectores: alimentos, bebidas y tabaco; textiles, prendas de vestir cuero y productos relacionados; productos informáticos, electrónicos y ópticos; maquinaria y equipo, ncop (no clasificado en otra parte); vehículos de motor, remolques y semirremolques; otro equipo de transporte; otras industrias manufactureras; reparación e instalación de maquinaria y equipo y; actividades editoriales, audiovisuales y de radiodifusión. En resumen, estos sectores se distinguen por su capacidad para incrementar la producción en otros sectores.

En la Gráfica 1 se aprecia que estos sectores tienen participaciones considerables en las exportaciones, de hecho, concentran en conjunto 52.3% de las exportaciones en promedio para el periodo analizado. Sin embargo, aportan sólo 10.8% del valor agregado del total de la economía. Al ser el origen de más de la mitad de las exportaciones, es de interés conocer el contenido importado de éstas. Aquí, el indicador Vs señala que el contenido importado de las exportaciones normales fue de 14.5% y se incrementa a 43.3% cuando se tienen en cuenta las exportaciones de procesamiento o maquila, por esta razón, el contenido importado o valor agregado externo de las exportaciones alcanza 57.8% para el total. Entre los sectores que aquí sobresalen se encuentran: productos informáticos, electrónicos y ópticos (qué tenía un BLj>en los primeros años del periodo) y vehículos de motor, remolques y semirremolques cuyas participaciones en las exportaciones fueron de 18.7% y 21.4% en promedio entre 2005 y 2015 mientras en valor agregado sólo aportaron 1.4% y 2.3% respectivamente. En esto sectores a su vez el contenido importado total de las exportaciones alcanza 81.8% y 66.3% respectivamente en promedio en el periodo.

Estas características, su peso en términos de valor agregado y el contenido importado de las exportaciones son dos aspectos para tomar en cuenta al momento de considerar su relevancia dado sus encadenamientos hacia atrás en la economía. En Pérez-Santillán (2019) se muestra que gran parte de este indicador de encadenamiento hacia atrás BLj >1 se asocia más a las relaciones productivas con el exterior que con la economía interna, lo que limita sus efectos positivos en la economía nacional una vez que se impulsan o gozan de dinamismo.

Finalmente, los sectores con BLj<1 y FLj>1 son aquellos con importancia como proveedores de insumos, por lo que tienen una mayor dependencia de la demanda interindustrial, en tanto, tiene menor capacidad de arrastre o para incrementar la producción en otras actividades. Los sectores en este grupo son: agricultura, silvicultura y pesca; minería y extracción de productos energéticos; explotación de minas y canteras de productos no productores de energía; comercio al por mayor y al por menor; reparación de vehículos de motor y; otros servicios del sector empresarial. Este resultado es acorde a lo esperado para actividades como la agricultura y los servicios. A pesar de tratarse de sólo cinco sectores, éstos aportan 34.2% del valor agregado de la economía y 24.0% de las exportaciones en promedio en el periodo. En estos sectores, el valor agregado externo total de las exportaciones alcanza sólo 5.4%. Con las características de estos sectores por sus eslabonamientos hacia adelante y hacia atrás, el dinamismo de la economía probablemente sería menor si se estimula la producción de estos sectores, sin embargo, es necesario complementar el análisis con los índices de eslabonamientos puros.

Al igual que con los indicadores BLj y FLj, se estiman los índices de encadenamientos puros para cada año de 2005 a 2015. El Cuadro 1 presenta los promedios de los índices puros de vínculos hacia atrás PBL y de vínculos hacia adelante PFL. De acuerdo con Marconi et al., (2016), considerar los promedios reduce el sesgo causado por cambios de precios relativos y posibles variaciones en los coeficientes técnicos, generalmente causados por cambios en los coeficientes importados.

Cuadro 1 Índices PBL y PFL normalizados 2005-2015

| Sectores | Índices puros de vínculos hacia atrás (PBL) normalizados promedios | Orden | Índices puros de vínculos hacia adelante (PFL) normalizados promedios | Orden | ||||

|---|---|---|---|---|---|---|---|---|

| 2005-2009 | 2010-2015 | 2005-2015 | 2005-2009 | 2010-2015 | 2005-2015 | |||

| D01T03 Agricultura, silvicultura y pesca | 0.62 | 0.54 | 0.57 | 20 | 1.55 | 1.95 | 1.77 | 8 |

| D05T06 Minería y extracción de productos energéticos | 0.25 | 0.30 | 0.28 | 27 | 2.53 | 2.17 | 2.34 | 4 |

| D07T08 Explotación de minas y canteras de productos no productores de energía | 0.04 | 0.08 | 0.06 | 33 | 0.79 | 0.94 | 0.87 | 12 |

| D09 Actividades de servicios de apoyo a la minería | 0.04 | 0.04 | 0.04 | 34 | 0.51 | 0.60 | 0.56 | 18 |

| D10T12 Productos alimenticios, bebidas y tabaco | 4.42 | 4.64 | 4.54 | 3 | 0.43 | 0.56 | 0.50 | 20 |

| D13T15 Textiles, prendas de vestir, cuero y productos relacionados | 0.70 | 0.54 | 0.61 | 19 | 0.29 | 0.28 | 0.29 | 22 |

| D16 Madera y productos de madera y corcho. | 0.04 | 0.02 | 0.03 | 35 | 0.23 | 0.23 | 0.23 | 25 |

| D17T18 Productos de papel e impresión | 0.20 | 0.20 | 0.20 | 31 | 0.70 | 0.68 | 0.69 | 16 |

| D19 Coque y productos refinados del petróleo | 0.67 | 0.78 | 0.73 | 14 | 2.57 | 2.93 | 2.76 | 3 |

| D20T21 Productos químicos y farmacéuticos | 1.29 | 1.11 | 1.19 | 8 | 2.27 | 1.98 | 2.11 | 5 |

| D22 Productos de caucho y plástico | 0.36 | 0.41 | 0.39 | 24 | 0.83 | 0.77 | 0.80 | 14 |

| D23 Otros productos minerales no metálicos | 0.34 | 0.24 | 0.29 | 26 | 0.84 | 0.82 | 0.83 | 13 |

| D24 Metales básicos | 0.51 | 0.77 | 0.65 | 17 | 2.18 | 1.85 | 2.00 | 7 |

| D25 Productos metálicos fabricados | 0.47 | 0.48 | 0.48 | 21 | 0.93 | 0.95 | 0.94 | 11 |

| D26 Productos informáticos, electrónicos y ópticos | 3.25 | 2.79 | 3.00 | 4 | 0.82 | 0.40 | 0.59 | 17 |

| D27 Equipo eléctrico | 1.24 | 0.96 | 1.08 | 9 | 0.61 | 0.45 | 0.52 | 19 |

| D28 Maquinaria y equipo, ncop | 0.70 | 0.74 | 0.72 | 15 | 0.18 | 0.21 | 0.20 | 26 |

| D29 Vehículos de motor, remolques y semirremolques | 4.47 | 4.94 | 4.73 | 1 | 0.23 | 0.26 | 0.25 | 23 |

| D30 Otro equipo de transporte | 0.20 | 0.31 | 0.26 | 30 | 0.03 | 0.04 | 0.03 | 33 |

| D31T33 Otras industrias manufactureras; reparación e instalación de maquinaria y equipo | 0.94 | 0.84 | 0.88 | 11 | 0.17 | 0.15 | 0.16 | 27 |

| D35T39 Servicios de electricidad, gas, suministro de agua, alcantarillado, residuos y saneamiento | 0.63 | 0.61 | 0.62 | 18 | 0.77 | 0.68 | 0.72 | 15 |

| D41T43 Construcción | 4.89 | 4.57 | 4.71 | 2 | 0.32 | 0.19 | 0.25 | 24 |

| D45T47 Comercio al por mayor y al por menor; reparación de vehículos de motor | 1.29 | 1.14 | 1.21 | 7 | 6.54 | 7.50 | 7.07 | 1 |

| D49T53 Transporte y almacenamiento | 2.19 | 2.31 | 2.26 | 5 | 1.99 | 2.11 | 2.06 | 6 |

| D55T56 Servicios de alojamiento y alimentación | 1.04 | 0.96 | 1.00 | 10 | 0.04 | 0.06 | 0.05 | 30 |

| D58T60 Actividades editoriales, audiovisuales y de radiodifusión | 0.26 | 0.27 | 0.26 | 29 | 0.13 | 0.13 | 0.13 | 28 |

| D61 Telecomunicaciones | 0.41 | 0.37 | 0.39 | 25 | 0.29 | 0.29 | 0.29 | 21 |

| D62T63 TI y otros servicios de información | 0.09 | 0.08 | 0.09 | 32 | 0.02 | 0.02 | 0.02 | 35 |

| D64T66 Actividades financieras y de seguros | 0.55 | 0.85 | 0.71 | 16 | 1.24 | 0.86 | 1.03 | 10 |

| D68 Actividades inmobiliarias | 0.79 | 0.75 | 0.77 | 12 | 1.67 | 1.55 | 1.61 | 9 |

| D69T82 Otros servicios del sector empresarial | 0.26 | 0.28 | 0.27 | 28 | 4.13 | 4.08 | 4.10 | 2 |

| D84 Administración pública. y defensa; seguridad social obligatoria | 1.26 | 1.45 | 1.36 | 6 | 0.02 | 0.03 | 0.03 | 34 |

| D85Educación | 0.40 | 0.41 | 0.41 | 23 | 0.03 | 0.04 | 0.03 | 32 |

| D86T88 Salud humana y trabajo social | 0.72 | 0.80 | 0.76 | 13 | 0.08 | 0.17 | 0.13 | 29 |

| D90T96 Actividades de arte, entretenimiento, recreación y otros servicios | 0.48 | 0.43 | 0.45 | 22 | 0.04 | 0.05 | 0.04 | 31 |

| D97T98 Hogares privados con ocupados | 0.00 | 0.00 | 0.00 | 36 | 0.00 | 0.00 | 0.00 | 36 |

Fuente: Elaboración propia con datos de la ICIO-OCDE. https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm

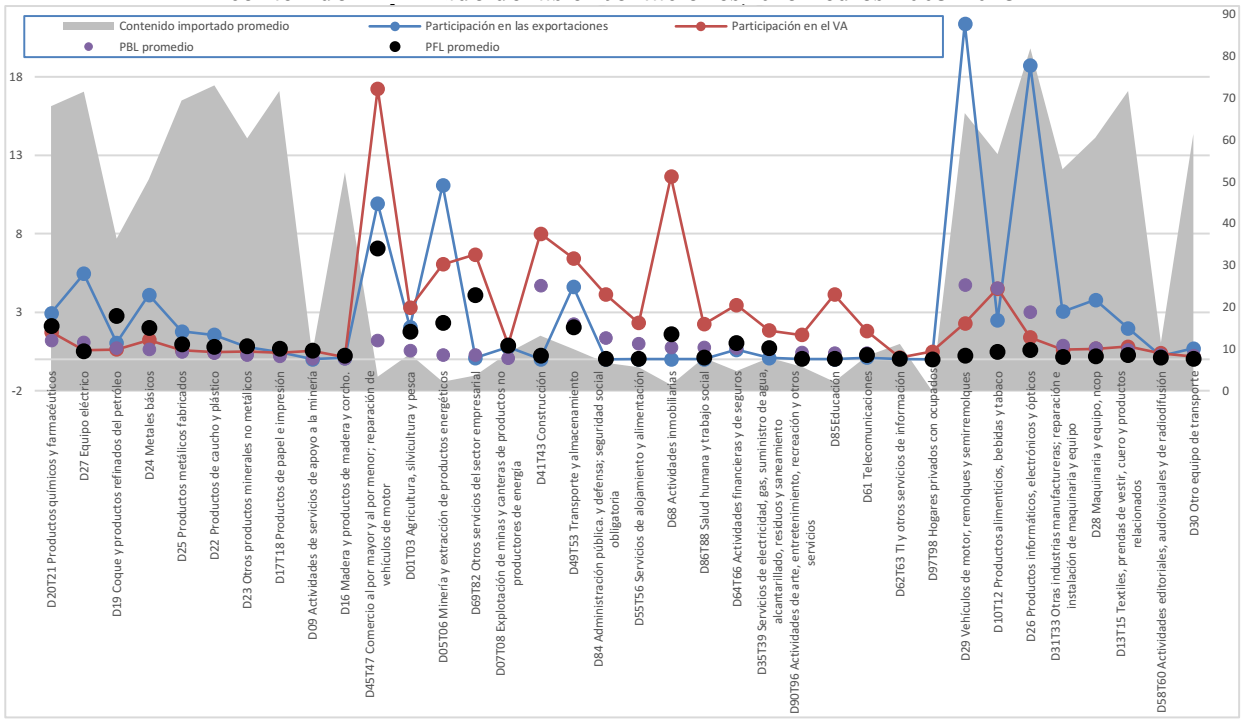

El Cuadro 1 muestra promedios de los PBL y PFL para dos subperiodos uno previo a la crisis de 2008-2009, otro posterior a esta crisis y el promedio correspondiente al periodo completo. Las primeras ocho actividades con los mayores índices PBL son: vehículos de motor, remolques y semirremolques; construcción; productos alimenticios, bebidas y tabaco; productos informáticos, electrónicos y ópticos; transporte y almacenamiento; administración pública. y defensa; seguridad social obligatoria; comercio al por mayor y al por menor; reparación de vehículos de motor y productos químicos y farmacéuticos. En conjunto estas actividades concentran 45.74% del valor agregado de la economía, 60.09% de las exportaciones y el valor agregado externo o contenido importado de sus exportaciones es de 38.22% al distinguir entre exportaciones de procesamiento o maquila. Hay que señalar que los índices PBL muestran el impacto puro de un sector en términos de la importancia de su demanda de otros sectores de actividad cuando se incluye su tamaño comparado con el de las otras actividades. Así, el conjunto de actividades señaladas tiene relevancia por su alta demanda de otros sectores debido a su tamaño relativo en la estructura económica. Hay que notar que ninguna de las actividades en este grupo, excepto productos químicos y farmacéuticos son sectores clave de acuerdo con la metodología tradicional. La Gráfica 2 muestra que salvo el sector construcción y los correspondientes a servicios, los sectores con mayores PBL son sectores manufactureros con altas participaciones en las exportaciones, pero también con elevado contenido importado en éstas (sombra de contenido importado en las exportaciones).

Fuente: Elaboración propia con datos de la ICIO-OCDE. https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm

Gráfica 2 Indicadores de encadenamientos PBL, PFL, participación en exportaciones, valor agregado y contenido importado de las exportaciones, promedios 2005-2015

Con base en la metodología de GSH, los sectores con mayores índices puros PBL, tienen elevada importancia por su demanda de otros sectores y su tamaño en comparación con las otras actividades. A diferencia de las medidas de eslabonamientos tradicionales, los índices puros son muy distintos especialmente para los sectores grandes o con considerables participaciones en la producción; el tamaño se vuelve más relevante para explicar los resultados que la capacidad para incrementar, por cada unidad producida, la demanda (y oferta de otros sectores en el caso de los PFL). Adicionalmente, para la economía mexicana el tamaño de los sectores no sólo se relaciona directamente con mayores PBL; para los sectores manufactureros (los primeros cuatro con mayor PBL vehículos de motor, remolques y semirremolques; productos alimenticios, bebidas y tabaco; productos informáticos, electrónicos y ópticos y productos químicos y farmacéuticos) hay que señalar que entre 2005 y 2015 concentran en promedio 45.5% de las exportaciones totales (65.7% de las manufactureras4) y esos sectores manufactureros tienen elevados contenidos importados (maquila y no maquila) de alrededor de 68.2% en promedio (cuatro sectores manufactureros entre los ocho con mayor PBL). El resto de los ocho sectores con más elevado PBL, que no son manufactureros, sólo contribuyen con 14.6% de las exportaciones totales, pero en ellas el contenido importado es de sólo 8.3% en promedio.

En cuanto a los sectores con mayores PFL se trata de: Comercio al por mayor y al por menor; reparación de vehículos de motor; Otros servicios del sector empresarial; Coque y productos refinados del petróleo; Minería y extracción de productos energéticos; Productos químicos y farmacéuticos; Transporte y almacenamiento; Metales básicos y Agricultura, silvicultura y pesca. En este grupo de actividades se destaca, la presencia de sectores de servicios y aquellos que generan bienes o servicios con menor grado de procesamiento que se emplean en la producción de otros bienes o servicios (bienes agrícolas y materias primas como minería y productos refinados de petróleo), esto es, sectores importantes como proveedores en la estructura de la economía. El sector Comercio al por mayor y al por menor; reparación de vehículos de motor se encuentra en este grupo y en el correspondiente a PBL, haciendo notar el hecho de ser el sector con la mayor participación promedio en el VA en la economía (17.2%) en el periodo de 2005 a 2015.

En el grupo de sectores con mayor PFL, sólo Coque y productos refinados del petróleo; Productos químicos y farmacéuticos y Metales básicos son sectores clave con base en la metodología tradicional. Los sectores con mayores PFL aportan alrededor de 43.3% del VA, 36.0% de las exportaciones y el contenido importado de sus exportaciones de 22.8%.

CONCLUSIONES

Los indicadores presentados en este documento muestran un panorama de los principales sectores en la economía mexicana por su impacto asociado a la estructura de la economía y características de su presencia en el comercio internacional. Las estimaciones de encadenamientos hacia atrás y hacia adelante con la metodología propuesta por Rasmussen se contrastan con los índices de encadenamientos puros hacia atrás y hacia adelante (PBL y PFL) que se diferencian de los tradicionales al incorporar el tamaño de los sectores en su estimación. Los sectores clave de acuerdo con la metodología tradicional son: actividades de servicios de apoyo a la minería; madera y productos de madera y corcho; productos de papel e impresión; coque y productos refinados del petróleo; productos químicos y farmacéuticos; productos de caucho y plástico; otros productos minerales no metálicos; metales básicos; productos metálicos fabricados y; equipo eléctrico. Cabe señalar, que de las actividades manufactureras en las MIP de la OCDE (16), nueve son sectores clave y del total de los sectores clave, sólo un sector, actividades de servicios de apoyo a la minería no es manufacturero.

Al estimar los PLB se muestra que ninguno de los sectores con mayores PBL son sectores clave con excepción del sector Productos químicos y farmacéuticos. Los sectores con mayores PBL son aquellos con mayor relevancia por su elevada demanda de otros sectores debido a su tamaño relativo en la estructura económica. Aunque los PBL incorporan el tamaño de cada sector en la estimación de los encadenamientos hacía atrás, es necesario señalar que los sectores con mayores PBL son sectores manufactureros con altas participaciones en las exportaciones, pero también con elevado contenido importado en ellas. La identificación de los sectores con mayores PBL es importante en términos del diseño de medidas tendientes a fortalecer el crecimiento y desarrollo de la economía. Los sectores con elevados PBL destacan por sus encadenamientos hacia atrás y por su tamaño en la estructura de la economía. Sin embargo, fortalecer y potenciar el papel de estos sectores en el entramado económico debe tener en cuenta que el impacto en la economía nacional pudiera ser limitado dadas las peculiaridades de las exportaciones que generan en términos del alto valor agregado externo que incorporan. Los indicadores estimados señalan que las políticas que se diseñen deben mediar entre la gran integración que esto sectores tienen en la producción segmentada internacional (aquí aproximada mediante su alta participación en las exportaciones y su elevado requerimiento de importaciones) y una mayor interrelación productiva doméstica. Una consideración similar debe hacerse para los sectores con los mayores PFL, y en particular para las actividades manufactureras con esta característica, pues la importancia de estos sectores como proveedores de insumos al tener en cuenta su tamaño también debe considerar el papel que tienen en el entramado productivo internacional.

En resumen, se puede constatar que la principal diferencia entre los índices de encadenamientos o vínculos BLj y FLj frente a los PBL y PFL se asocia al tamaño de los sectores. Una primera conclusión es que los sectores con elevados PBL y PFL resultan especialmente relevantes para la economía por su capacidad de arrastre y como proveedores de los demás sectores dados sus tamaños. Por el contrario, una vez que se observa la participación de estos sectores en las exportaciones y el elevado contenido importado de esas exportaciones, la capacidad de incrementar, por cada unidad producida, la demanda y oferta interna de otros sectores se ve disminuida. Esto es de especial relevancia en el caso de los sectores manufactureros, que tienen un mayor contenido importado en sus exportaciones una vez que se estima el contenido y se considera la presencia de producción maquiladora. En cambio, el contenido importado de las exportaciones se ha incrementado a nivel nacional de 24.5% a 31.6% (y de 59.9% a casi 65% cuando se estima con el método Split) de 2005 a 2015. De esta manera, estos indicadores muestran que el crecimiento liderado por las exportaciones tiende a ser limitado. La identificación de sectores clave ayuda a confirmar lo anterior al tener en cuenta la estructura e integración productiva de la economía. En tanto, aunque sectores asociados a los servicios muestran relevancia por su tamaño o participación en la economía (aquí aproximado por su participación en la producción bruta y en el valor agregado), pero limitados vínculos hacia atrás y hacia adelante, así como por tratarse de sectores no comerciables, bajas participaciones en las exportaciones. En otras palabras, las tasas de crecimiento de la economía probablemente serían bajas si busca estimular la producción de estos sectores. Los resultados plantean la necesidad de profundizar en las implicaciones de los indicadores en el diseño de una política industrial.

Por último, es relevante mencionar que aprovechar la serie de MIP para México para el periodo 2005 a 2015 permite dar seguimiento al cambio en la estructura productiva en años recientes. Complementar el análisis tradicional de sectores clave con el de encadenamientos puros concentra la atención en las actividades por su peso en el entramado productivo. La participación o el tamaño de los sectores no cambia en pocos años y la integración productiva -interna y externa- tampoco se modifican abruptamente como se expone en este trabajo. La investigación muestra los sectores con mayores PBL y PFL y sus características en cuanto a su inserción productiva al exterior. En shocks como el reciente derivado de la pandemia por Covid 19, esta información ayuda a identificar en qué sectores se presentarán mayores cambios debido a la intensidad de su integración al exterior y cuál será el ímpetu de esos cambios debido a la importancia o peso de esos sectores en la estructura productiva. Ambos aspectos son de especial relevancia al momento de diseñar estrategias que busque mitigar esos efectos.