text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkQue se modere este desacato a la sangre de Cristo con tanta multitud de bulas y tanta falsedad como los echacuervos predican, y la vejación que a los pueblos se hace en compelerlos indirectamente a que tomen las bulas modernas […] aunque el Papa lo pueda hacer, parece injusto.

Francisco de Vitoria (1492-1546)1

Y así mismo lo que procede la Cruzada que se publicó antiguamente algunas veces, para los españoles solos; y así valió poco, y por haberse publicado en el año de 74 (1574) para los españoles e indios parece que debe de valer mucho.

Juan López de Velasco2

Introducción

Con el fin de conservar su hegemonía en Europa, durante el siglo XVI la monarquía hispana enfrentó un estado de guerra casi permanente. Las contiendas consumían las finanzas reales, por lo que la corona, desde fines de los años sesenta, imaginó otros mecanismos tributarios para incrementar la presión fiscal en los reinos de las Indias.3 En Nueva España, además del tributo de los indios y los derechos sobre la plata (quinto y diezmo), se introdujeron otros gravámenes y contribuciones como el almojarifazgo,4 la alcabala5 y la Bula de la Santa Cruzada, que consistía en entregar a los fieles un documento que otorgaba ciertas gracias y prerrogativas espirituales a cambio de una contribución pecuniaria a la que se llamaba “limosna”.

En relación con la Bula de la Santa Cruzada, no puede pasar desapercibido el hecho de que esta renta, a pesar de su carácter esencialmente eclesiástico, fue totalmente administrada por la corona y los ingresos percibidos a través de ella pasaron a engrosar el tesoro real.

Para tener una mejor perspectiva de la forma como la Cruzada pasó a ser parte de las rentas reales en el mundo hispano, dos obras son fundamentales en su estudio: en España la de Goñi Gaztambide6 resulta una referencia obligada, así como en lo relativo a la implementación de la Cruzada en el Nuevo Mundo lo es el libro de José Antonio Benito Rodríguez,7 el más completo sobre el tema, ya que abarca toda la América española, desde el siglo XVI hasta el XIX. De manera más particular, en lo que respecta a la administración de la renta de Cruzada por medio de asientos,8 en la Nueva España de los siglos XVI y XVII se escribieron tres textos.9 No obstante que estas obras analizan la implementación y administración de la Bula de Cruzada en la Vieja y la Nueva España, carecen de una investigación que permita cuantificar la aportación de la Cruzada al tesoro real.

Vinculadas a este análisis, el contenido de tres obras clásicas sistematiza los ingresos percibidos por la Hacienda dela corona durante el siglo XVI10. Los datos que proporcionan estas investigaciones sobre las cantidades recaudadas por concepto de la renta de Cruzada durante el último cuarto del siglo XVI en Nueva España discrepan empero al confrontarlos con las relaciones de ingresos de la Caja Real de México.11 A pesar de ello, estos textos sirven de hilo conductor para la investigación en torno a las contribuciones recaudadas por el tesoro real a finales del siglo XVI.

En consecuencia, debe privilegiarse el enfoque fiscal y económico. No obstante el carácter irremediablemente fragmentario de las fuentes que han sobrevivido para el caso del siglo XVI, este análisis las considera el Ursprung para conocer la manera como se administró la bula en sus inicios en la Nueva España.

Su desarrollo transita por diferentes vías: analiza los montos recaudados por concepto de la renta de Cruzada en el virreinato y su aportación al erario real entre 1586 y 1598,12 y pondera, desde luego, al grupo poblacional que más contribuyó a la Cruzada en Nueva España. A estos efectos, son de extrema valía los registros contables relativos a la Cruzada elaborados por los oficiales de la Real Hacienda entre 1586 y 1598 con base en los datos transmitidos por los tesoreros (asentistas) encargados de la administración de las recaudaciones.13 Su análisis permitió, entre otros aspectos, la asociación del número de bulas distribuidas con quienes las adquirían (españoles o indios), y esclarecer el importe de las “limosnas” entregadas al fisco en aquellos años. No pasa desapercibido tampoco que de las cuentas de Cruzada se desprenden algunas de las condiciones pactadas en los asientos de Cruzada.

La hipótesis de trabajo consiste en demostrar que, contrariamente al supuesto de la ayuda espiritual a los naturales de la Nueva España, la intención de la corona al implantar la Bula de la Santa Cruzada fue fortalecer sus finanzas, para lo cual se apropió del monopolio del mercado de indulgencias en sus reinos.

Parece evidente que la predicación del documento entre los indios generó grandes expectativas recaudatorias: las “limosnas” de ese sector poblacional se antojaban sustanciosas ante el importante número de naturales que adquirirían las bulas.

En efecto, debido a la decidida participación de la Iglesia, la renta de Cruzada llegó a transformarse en uno de los ingresos más relevantes para la Caja Real de la Ciudad de México durante el último cuarto del siglo XVI.

La Bula de la Santa Cruzada: Orígenes, naturaleza y características

Los fundamentos históricos de la idea de las cruzadas se remontan al papado de Urbano II, quien durante el Concilio de Clermont, en 1095, hizo un llamado a la cristiandad para combatir a los infieles. El Papa consideró que las guerras que se libraban en la península Ibérica en contra de los reinos islámicos y las guerras de las cruzadas perseguían un mismo fin: combatir a los infieles. Por tanto, extendió a los combatientes hispanos las mismas indulgencias14 que concedía a los cruzados en Oriente.15

Durante el reinado de los Reyes Católicos, las “limosnas” de Cruzada constituyeron un importante apoyo financiero en la lucha contra los infieles en la Península.16 Aunque en estricto sentido la expulsión del Islam había concluido en 1492 con la toma de Granada, la monarquía hispana continuó solicitando al papa la concesión de la Cruzada, que no estuvo exenta de largas polémicas. Los argumentos de la corona se sobrepusieron y en 1509 logró obtener el control de las “limosnas” de Cruzada.17 A partir de entonces, éstas se convirtieron en ingresos fiscales cuya contabilidad quedó en poder de los oficiales de la Real Hacienda.

En el transcurso del siglo XVI las negociaciones en torno a la concesión de la Cruzada entre la corona y el papado continuaron siendo difíciles. A mediados del siglo la cristiandad se encontraba escindida entre católicos y luteranos, quienes cuestionaban el poder de la Iglesia para otorgar indulgencias. De hecho, la Cruzada estuvo varios años suspendida a causa de la oposición a esa gracia en el Concilio de Trento y en Roma.18 Finalmente, la corona y el papado hubieron de acercar sus posturas por efectos coyunturales -la “amenaza del turco” a las puertas de Europa-, lo que llevó a la formación en 1571 de la Santa Liga,19 encabezada por Felipe II, en defensa de la cristiandad. En 1573 el papa Gregorio XIII autorizó al monarca católico predicar la bula en Indias.20 Se elaboró entonces un nuevo sumario21 con las gracias que obtendrían los fieles22 y se publicó en Nueva España en 1574.23

Resulta evidente que el papado concedía la gracia de Cruzada en salvaguarda de sus propios intereses. De manera consistente con los postulados eclesiásticos, los montos recaudados debían destinarse a la lucha contra “el turco”, amenaza latente para la cristiandad. Sin embargo, existen evidencias de que éste no siempre fue el caso, pues Felipe II hizo uso de las “limosnas” de Cruzada para otros fines que juzgó más importantes.24

Así, el monarca agregó la Bula de la Santa Cruzada a los mecanismos de recaudación fiscal con los que contaba en el Nuevo Mundo. La renta de Cruzada, de carácter eclesiástico, devino una importante fuente de ingresos para el tesoro real, no solo en términos cuantitativos, sino porque ampliaba las posibilidades de captación fiscal para el tesoro real.25

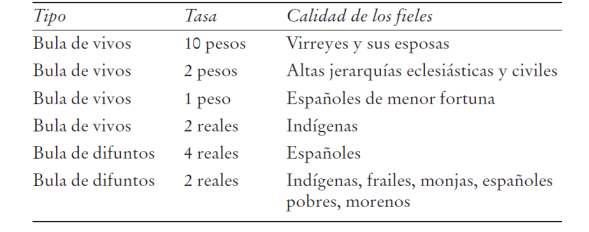

Por lo anterior, Modesto Ulloa no dudó en puntualizar cómo durante la predicación de la Bula de la Santa Cruzada “[…] se procuraba que todos los fieles, sin excepción, dieran ‘limosnas’ para la Cruzada”.26 Lo que era posible porque no existían excepciones en razón del estatus social; las “limosnas” se tasaban con base en la “calidad”27 de los fieles (Cuadro 1).

Ramón Carande, por su parte, destacó la universalidad28 de la contribución a la Cruzada “en un régimen de impuestos arbitrario y excluyente”,29 además de señalar que, a pesar de ser una “limosna” y, por lo mismo, voluntaria, se apremiaba a los fieles para que adquiriesen la bula.30 Probablemente influida por el lenguaje introducido por la Iglesia, se ha dado en denominar hasta nuestros días “limosna” a la contribución que entrega el fiel en contrapartida del documento. Ésta es una de las cuestiones de mayor controversia que presenta la historiografía en torno a la Bula de la Santa Cruzada.

Los amplios beneficios que obtuvo la corona de esta empresa merecieron que a mediados del siglo XVI se instaurara el Consejo de Cruzada en España para atender todo lo referente a esta gracia o concesión papal.31 Sus funciones consistían, entre otras, en convalidar las gracias ofrecidas por el pontífice, determinar las fechas de publicación, impresión y distribución de las bulas entre los fieles y organizar la predicación de la bula.32 Este Consejo llegó a extender su influencia en todos los dominios de la corona.33

El monto de la “limosna” que los fieles novohispanos debían aportar para adquirir las bulas de la Santa Cruzada fue determinado por la corona por medio del comisario general de Cruzada y se tasaba según el tipo de bula y la “calidad” de las personas.

Respecto a las características de las bulas de la Santa Cruzada en Nueva España cabe señalar, como se aprecia en el Cuadro 1, que existieron de diferentes tipos: de vivos, de difuntos y de composición. Cada una otorgaba gracias y privilegios distintos: la primera contenía, entre otras, indulgencias para “la remisión34 de la pena temporal por los pecados actuales”.35 Las segundas se predicaban en auxilio de las almas que se encontraran aún detenidas en el purgatorio,36 “satisfaciendo por sus pecados a la justicia divina”.37

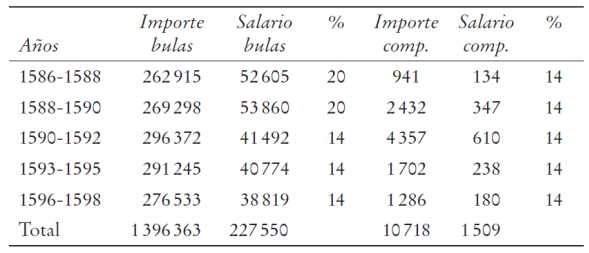

Cuadro 1 Tipos y tasas de bulas de cruzada en Nueva España. 2a concesión (1586-1598)

Fuente: Pérez de Lara, Compendio, p. 81

En 1593 se imprimieron algunas bulas de composición que también formaban parte de la recaudación de la Cruzada. Las composiciones posibilitaban el resarcimiento o reparación de faltas cometidas contra el prójimo cuando la identidad del afectado fuera desconocida.38 La recaudación por bulas de este tipo fue poco significativa.39 Su tasa era de 12 reales cada una, mediante la cual se “componía” una suma de hasta 40 ducados (55 pesos de oro común). Se podían tomar tantas bulas de composición como fuera necesario para “componerse” hasta por 800 ducados (aproximadamente 1 103 pesos de oro común). Si se trataba de “componer” sumas de mayor cuantía, se acudía al comisario subdelegado de Cruzada para que fijara y recaudara el monto de la “limosna”.

He aquí algunos ejemplos de lo que se podía “componer”: “lo mal habido y mal ganado, lo mal adquirido por logros y usuras, la venta de vino aguado o medido con falsa medida”. 40 La bula también permitía “regularizar la situación de los que contrajeron matrimonio ante un impedimento en primero y segundo grados de ilícita afinidad”, y se podían componer todas las mujeres que no fueran públicamente deshonestas “por cualquier dinero o joyas que por causa fea hubieren recibido”.

Como anteriormente se expuso, en 1573 el papa Gregorio XIII autorizó un nuevo sumario o bula de Cruzada, que se extendía al Nuevo Mundo. En 1574 dio inicio la predicación formal en Nueva España a toda la población, incluidos los naturales. A partir de entonces se comenzaron a numerar las concesiones que otorgaban los papas a los monarcas hispanos para predicar la bula de Cruzada en estos reinos.41

En un principio, las autoridades trataron de implementar predicaciones anuales como en la Península -seis de un año de duración cada una-, pero la Práctica demostró que éstas eran inoperantes: la realidad novohispana era distinta y obligó a realizar algunos cambios.42 El territorio era más extenso y la población se encontraba más dispersa; la orografía era más accidentada y las vías de comunicación internas menos desarrolladas, a lo que habría que sumar el traslado de las bulas desde Sevilla. En consecuencia, por bula del 5 de septiembre de 1578, el papa Gregorio XIII autorizó extender el periodo de la concesión de Cruzada para las Indias de 6 a 12 años,4343 lo que permitió realizar seis predicaciones bienales en el virreinato. De tal forma, los asientos para administrar la Cruzada en Nueva España fueron pactados por un lapso de 12 años para cubrir el periodo de la concesión papal. En 1586 dio comienzo la segunda concesión de Cruzada en Nueva España, cuyo análisis se desarrollará en este ocurso.

Transcurridos los dos años que duraba cada predicación, las gracias contenidas en la Bula de Cruzada eran suspendidas. Este mecanismo permitía a la corona asegurar el flujo de recursos. Los fieles que quisieran volver a gozar de las gracias debían adquirir un nuevo ejemplar. Era posible incluso adquirir dos bulas de Cruzada para gozar doblemente “de todas las gracias y facultades” concedidas.44

La Iglesia cubría el mercado de la bula con un halo piadoso para cuyo efecto empleaba expresiones sacras en torno a la empresa de cruzada. De esta manera, a la contribución de los fieles la llamó “limosna”; así también las bulas no se vendían, sino que se “colocaban”; y no se compraban, se “tomaban”.

En cuanto al proceso administrativo, una vez otorgada la anuencia papal para predicar las bulas de Cruzada la corona ordenaba la impresión de los ejemplares o sumarios al convento de San Jerónimo de Buenavista en Sevilla, único autorizado para imprimir las bulas con destino a Indias.45 Este proceso se llevaba a cabo bajo estricta vigilancia, a fin de controlar el número de bulas que se expedían y evitar fraudes a la corona. El costo de la impresión ascendía a 3 blancas por una bula de vivos y 1.5 blancas por una de difuntos.46

Para evitar que los documentos sufrieran daños durante su traslado desde la Península hasta las Indias, las bulas eran empacadas en fardos envueltos en jerga47 y venían marcados con una señal que indicaba el tipo y la tasa de las bulas que contenían.48

Una vez desembarcados en el puerto de Veracruz, los fardos49 eran enviados a lomo de mula a la Ciudad de México y se ponían a resguardo en las casas arzobispales.50

Acto seguido, el comisario subdelegado general de Cruzada, quien había sido nombrado por el comisario general de Cruzada en la Península, expedía una libranza51 autorizando a los oficiales de la Real Hacienda para entregar los sumarios al tesorero de Cruzada.52 Este último se daba por recibido firmando una carta de pago al reverso de dicha libranza. El documento vinculaba jurídicamente al tesorero de Cruzada, que se obligaba a restituir las bulas que sobraran o el dinero recaudado de las “limosnas”. El tesorero se encargaba de distribuir las bulas en el territorio virreinal y recaudar los montos entregados por los fieles.

La predicación de la Bula de la Santa Cruzada daba inicio con una ceremonia para “recibir la Bula de la Santa Cruzada”.53 Este recibimiento consistía en una lucidora procesión, a cuyo término la feligresía se congregaba en la catedral o en la iglesia mayor de la población para escuchar la misa y un sermón del predicador, quien exaltaba las gracias e indulgencias que concedía la Bula de Cruzada para animar a los fieles a adquirirla.

Una vez “publicada” la bula, la feligresía podía “tomarla”. A partir de entonces quedaban suspendidas todas las gracias y privilegios que otorgaban las bulas de la anterior predicación y cualesquiera concedidos por otras instancias, como cofradías y hermandades,54 que pudieran competir con las otorgadas en la Bula de la Santa Cruzada.55 Entonces daba inicio la predicación de la bula.56

La predicación de la bula a la población indígena

La predicación de la Bula de Cruzada entre los indios no estuvo exenta de dificultades durante el siglo XVI.57 La bula les otorgaba privilegios de los que ya gozaban, pues previamente les habían sido concedidos por la Santa Sede en su calidad de nuevos cristianos, tal como lo expresara en 1574 el provincial franciscano Miguel Navarro:

[…] tengo por muy gran inconveniente decir a los indios que a causa de las bulas se les derogan las concesiones que, por su flaqueza, les han hecho hasta aquí los Sumos Pontífices, y que están obligados a guardar todas las fiestas que guardan los españoles y ayunar todos los días que los españoles…, so pena de pecado mortal, salvo los que tomasen la bula […].58

Las órdenes regulares se mostraron reticentes para predicar la bula a los indios. Durante la primera concesión de Cruzada el arzobispo Moya de Contreras, entonces comisario general subdelegado de Cruzada, denunciaba la poca o ninguna gana con que los regulares colaboraban, por considerar que los montos entregados para la Cruzada mermarían las dádivas que los indios les hacían.59 Es muy probable que, también durante la segunda concesión de Cruzada, los regulares se mostraran reacios a predicar la bula, pero queda claro que la participación del clero regular en la colocación de los sumarios era de capital importancia. Los doctrineros o ministros de las órdenes religiosas administraban los sacramentos y se ocupaban de la instrucción religiosa en los pueblos de indios.60 En ese entonces casi todos ellos pertenecían a las órdenes regulares61 y eran los encargados de predicar la Bula de Cruzada.62

El ascendiente que estos frailes ejercían sobre la población indígena resultaba un factor fundamental para el éxito de la Cruzada y así lo entendían quienes estaban involucrados en la administración del asiento. Para vencer esta resistencia de los predicadores, el tesorero de Cruzada, Luis Núñez Pérez, se comprometió a aportar mil ducados de su propio peculio por cada predicación a su cargo63 “para que se compren de regalos […] y éstos se repartan y den entre los ministros de doctrina que se aventajaren en las expediciones, por paga y satisfacción extraordinaria”,64 toda vez que la Santa Sede había prohibido que se les retribuyera con una comisión o porcentaje sobre las bulas vendidas.65

Acerca del valor espiritual que la población indígena concedía a la Bula de Cruzada, se cuenta con la referencia delviajero John Chilton, quien visitó Nueva España en 1579 y señalaba que los indios rasgaban los sumarios en pedacitos para pegarlos en las paredes de sus casas. De esta forma, estaban convencidos, gozarían de miles de años de perdón.66

La asistencia a los actos de recepción y sermón de la Bula de la Santa Cruzada era de observancia forzosa, aunque no así la adquisición de los sumarios.67 Sin embargo, surgieron algunas denuncias ante las presiones a las que era sometida la población indígena para obligarla a adquirir el documento.

La tesorería de Cruzada en Nueva España (1586-1598)

La recaudación de las “limosnas” quedaba a cargo de un tesorero de Cruzada, quien celebraba un asiento o contrato con la corona. Gaspar de Soto administró la Cruzada entre 1586 y 1590. Fue sustituido en el cargo por Luis Núñez Pérez, quien en 1590 celebró el primer asiento de Cruzada suscrito en Nueva España.68

Las cuentas de Cruzada fueron elaboradas por los oficiales de la Real Hacienda, con base en los datos proporcionados por los dos tesoreros que estuvieron a cargo de los asientos.69 Una copia o traslado de las mismas se remitió al Consejo de Cruzada en Madrid.70

Las fuentes contables correspondientes a la segunda concesión (1586-1598) se circunscriben exclusivamente a la recaudación de las “limosnas” de Cruzada en Nueva España71 y cubren los seis obispados que en ese entonces conformaban el virreinato: el arzobispado de México y los obispados de Tlaxcala o Puebla, Michoacán, Guadalajara o Nueva Galicia, Oaxaca y Yucatán (véase el mapa del Apéndice 1).72

El tesorero de Cruzada se encargaba de distribuir los sumarios y administrar las “limosnas” de las bulas y composiciones en todo el virreinato a su costa. Su “salario” consistía en una comisión o porcentaje calculado sobre el monto de lo recaudado (véase el Apéndice 2).

Las bulas se entregaban en la iglesia o parroquia donde se había publicado la Cruzada. Los fieles que habían aportado su “limosna” recibían el sumario o documento con su nombre; era imprescindible tenerlo físicamente para poder obtener el beneficio de las gracias e indulgencias que otorgaba.73 Con esto se buscaba evitar fraudes y abusos, pues las bulas hubieran podido ser “colocadas” y cobradas de nueva cuenta.

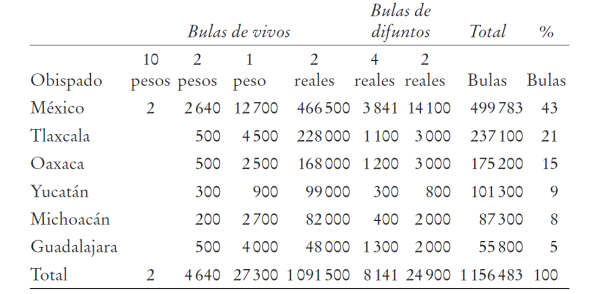

La cantidad de bulas de los diferentes tipos y tasas que debían distribuirse en cada obispado se asignaba de conformidad con el número de personas de cada “calidad” ahí asentadas. Existía una idea aproximada de la demanda de los distintos tipos y tasas de bulas por diócesis (vivos, difuntos, para españoles e indios), pero siempre se enviaba un número mayor para hacer frente a cualquier contingencia.74 Para llevar a cabo este cálculo, es probable que las autoridades virreinales tomaran los datos de anteriores predicaciones;75 en los pueblos quizá se basaron en el padrón de fieles que cada año levantaban los curas párrocos,76 o en el padrón realizado cada cinco años en los pueblos de indios para realizar el cálculo de la tasación del tributo.77

Como la cantidad de bulas entregadas al tesorero era casi siempre la misma para cada una de las predicaciones, se toman como referencia los datos del número de bulas que se destinaron a cada uno de los obispados durante la primera predicación.78

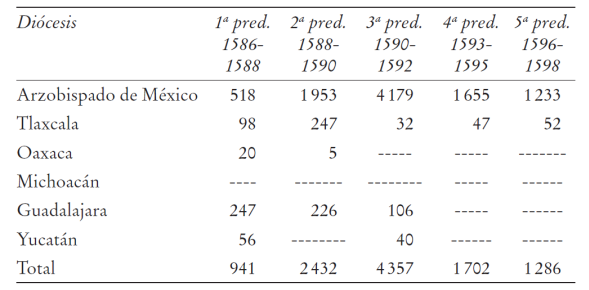

Cuadro 2 Cantidad de bulas entregadas al tesorero por obispado para la 1A predicación. 1586-1588

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

Como se observa, la mayor parte del más de millón de bulas distribuidas en el virreinato se destinaba al arzobispado de México (43%), la diócesis más poblada de toda la Nueva España. Le seguía el obispado de Puebla-Tlaxcala,79 al que se destinaba 21%, y Oaxaca, con 15%. Muy por debajo se situaban Yucatán, con 9% del total de las bulas entregadas para la segunda predicación, y los extensos obispados de Michoacán, con 8%, y Guadalajara con 5%, diócesis en las que probablemente la bula sólo se distribuía en las ciudades, villas y reales mineros más poblados.

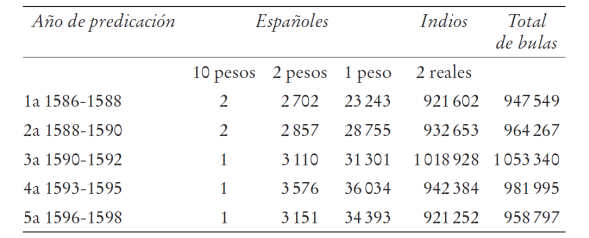

El Cuadro 3 muestra la cantidad de bulas de vivos de cada tasa adquiridas por españoles e indios durante la segunda concesión.

Cuadro 3 Bulas de vivos colocadas por predicación entre 1586 y 1598

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

El número de bulas colocadas entre los indios superó en mucho al de los españoles. Esta situación no es de extrañar, ya que durante el último cuarto del siglo XVI la población indígena constituía la mayoría en el virreinato. Aquí cabe mencionar la baja demográfica que se produjo a consecuencia de las epidemias de 1545-1546 y de 1576-1579, años en que la mortandad entre los indios adquirió proporciones catastróficas.80

Varios investigadores han controvertido acerca de las cifras, pero éstas confirman una tendencia demográfica descendente.81 Un informe elaborado por la Audiencia de México en 1597 establece que para esas fechas los indios tributarios en Nueva España apenas llegaban a 400 000.82 Si tomamos estas cifras como reales, y dado el elevado número de bulas de vivos colocadas entre indios -más de 900 000-, cabe la posibilidad de considerar que cada indio tomaba dos o más. Así parece confirmarlo el texto de la carta que en ese sentido envió Martín Enríquez a Felipe II el 23 de octubre de 1574.83

Resulta claro que como potenciales adquirentes de las bulas de Cruzada los naturales despertaran el mayor interés de las autoridades, pues su densidad demográfica -comparada con la de los españoles-, aunada a su capacidad productiva, laboral y fiscal,84 evidenciaba su relevancia contributiva.

Otro aspecto más a considerar en relación con la colocación de bulas para indios consiste en la “toma” voluntaria o forzada de éstas. El punto ha sido muy controvertido; no se pueden soslayar empero las múltiples formas en que se puede disfrazar la coerción. El ejemplo más emblemático es el de Sermones para publicar y despedir la Bula de la Santa Cruzada: compuestos y traducidos en lengua mexicana y castellana,85 elaborado en 1575. Ahí se narra, efectivamente, que si bien la “toma” de la bula no era forzosa, aquel que no la “tomara” quedaba obligado a cumplir “todas las cosas que por mandamiento de la Iglesia guardan los españoles y si lo quebrantaren, incurrirán por ello en pecado”.86 A lo anterior habría que agregar que se conminaba a los fieles que habían adquirido los sumarios a no dirigirle la palabra e ignorar a quien no lo hubiese hecho, lo que provocaba su segregación de la comunidad.

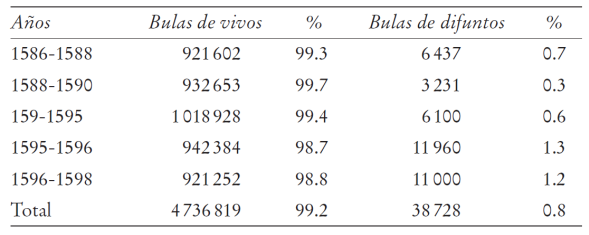

Como se puede apreciar en el Cuadro 4, la mayoría de las “limosnas” se recibieron por bulas de vivos adquiridas por indígenas. Aun cuando las bulas para españoles eran de mayor tasa, la cuantía de los montos recaudados entre ellos no llegó ni a 16%, mientras que la población indígena llevó el mayor peso de la contribución a la Cruzada. Las cifras son contundentes:

Cuadro 4 Número de bulas de vivos colocadas y montos recaudados entre indios y españoles (1586-1598)

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

La tasa de la bula para indios no era demasiado onerosa. Sin embargo, el pago de la “limosna” se sumaba a una serie de contribuciones de tipo civil y eclesiástico.87 Existía además inequidad en el cobro de ésta debido a una notoria falta de proporcionalidad. La consecuencia es clara: el sometimiento económico real de la población indígena.

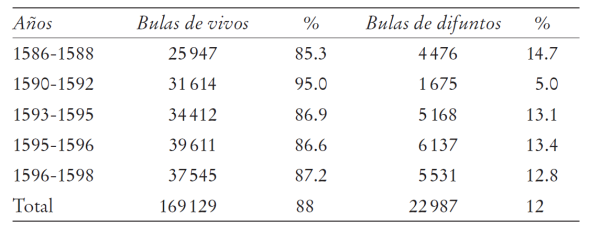

En cuanto a las bulas de difuntos, a juzgar por los datos de los que se dispone y de conformidad con el Cuadro 5, gozaron de mucha menor aceptación que las de vivos y ascendieron apenas a poco menos de 2% del total de las bulas colocadas.

Cuadro 5 Cantidad de bulas de vivos y de difuntos colocadas durante la 2ª concesión de cruzada. 1586-1598

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

Si bien en números absolutos se colocaron más bulas de difuntos entre los indios, en números relativos los españoles consumieron un porcentaje mayor (Cuadro 6), pues las de difuntos contaban con mayor aceptación entre ellos.

Cuadro 6: Porcentaje de bulas de vivos y de difuntos colocadas entre españoles por predicación (1586-1598)

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

El Cuadro 7 permite comparar el porcentaje de bulas de difuntos y el de vivos “tomadas” por los indígenas:

Cuadro 7 Porcentaje de bulas colocadas entre indios por predicación (1586-1598)

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

No es posible saber el número de bulas de composición colocadas, salvo en la cuarta predicación (1593-1595), donde sí lo indican las cuentas de Cruzada. Anterior y posteriormente a esta predicación sólo se mencionan las cantidades recibidas.88 A diferencia del monto de las “limosnas” recaudadas por la colocación de bulas de vivos, las de composición no generaron ingresos de envergadura (véase el Cuadro 8), aunque cabe mencionar que en el caso de las “limosnas” de composición es poca la certeza que puede haber en las cifras asentadas en la contabilidad de los oficiales reales, toda vez que estas dádivas las recibía personalmente el comisario subdelegado, que bien pudo no haber hecho entrega de la totalidad de las “limosnas” de composición recibidas.

Cuadro 8 Limosnas de composición por obispado. 1586-1598

Fuente: AGS, Comisaría Cruzada, legs. 555 y 556.

Las “limosnas” de composición eran depositadas por los fieles en el cepo de la iglesia donde se predicaba la Bula de la Santa Cruzada,89 y la jerarquía eclesiástica se encargaba de entregar lo recaudado al tesorero de Cruzada. En el arzobispado de México se recaudó la mayor parte de las “limosnas” de composición (véase el Cuadro 8), lo que parece lógico, pues la mayoría de los españoles se encontraban aquí asentados.

Al finalizar la predicación, los tesoreros debían entregar sus cuentas a los oficiales de la Real Hacienda para que éstos les otorgaran su conformidad y determinaran el alcance de los montos a favor o en contra. Con esta información, los oficiales elaboraron las cuentas de Cruzada.

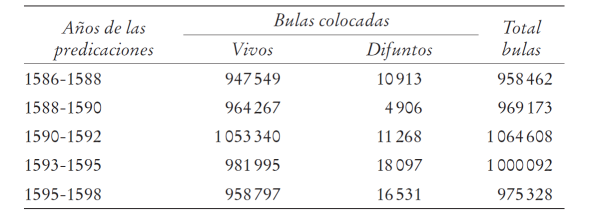

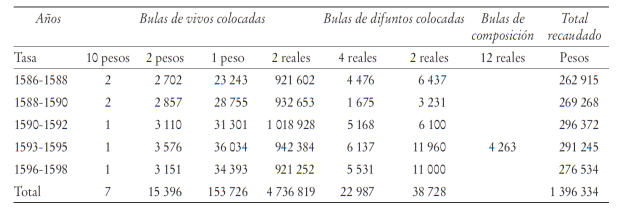

El Cuadro 9 proporciona la cantidad de bulas colocadas y el producto total de cada una de las predicaciones. 90

Cuadro 9 Total de bulas colocadas e importes recaudados durante la 2a concesión de cruzada, 1586-1598

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

Si bien la cuantía de la recaudación no sufrió un significativo aumento, sí se percibe que la tercera y cuarta predicaciones fueron las de mayor éxito recaudatorio. El número de bulas colocadas fue en aumento paulatino, por lo que las expectativas sobre la recaudación fueron cada vez más optimistas.

Beneficios no cuantificables de la corona y los tesoreros de cruzada

Además de los grandes recursos obtenidos por medio de la venta de la Bula de Cruzada, tanto la corona como los tesoreros se vieron favorecidos por un sinnúmero de beneficios no cuantificables.

Cabría suponer que la recaudación indirecta privaba a la corona de una parte de los ingresos por rentas reales, por el pago de la comisión a los tesoreros y por la administración de las “limosnas”; sin embargo, le confería otro tipo de beneficios incalculables. A la vez que se aseguraba el ingreso, los tesoreros de Cruzada generaban su propio salario, que en este caso se calculaba con base en un porcentaje de lo recaudado; al otorgarse una sola cuenta, la recaudación no era tan fragmentaria, lo cual facilitaba su supervisión y control.

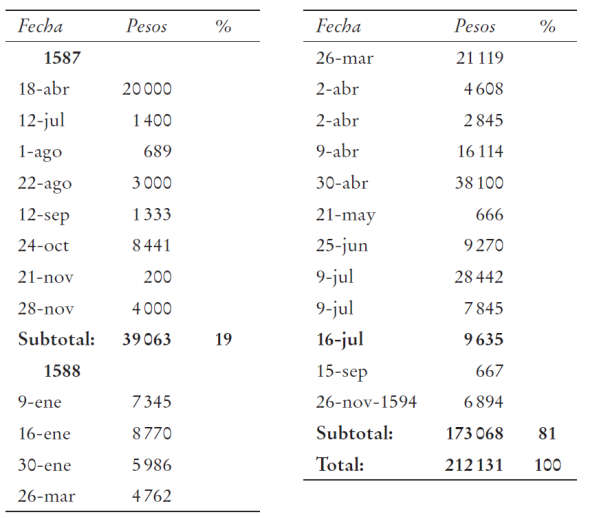

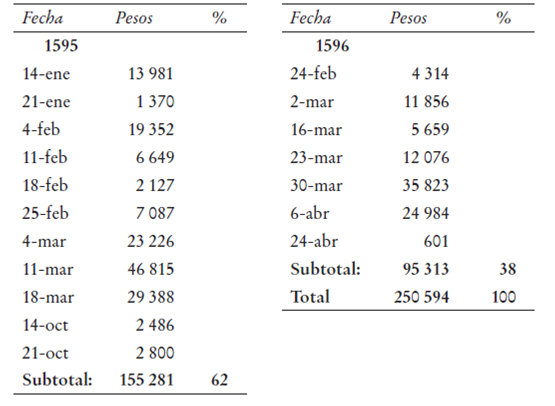

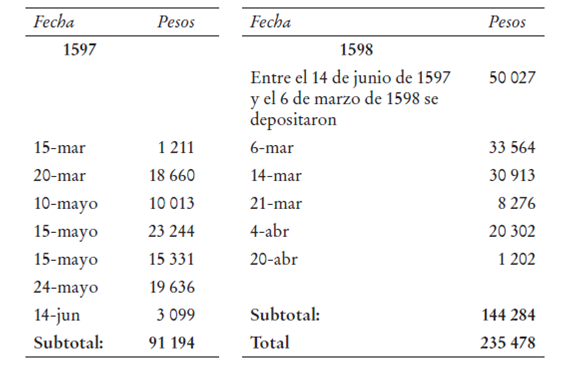

Como sucedía en otros ramos de la Real Hacienda, los asientos de Cruzada se adjudicaban al mejor postor. Una de sus cláusulas establecía las fechas y los montos específicos para ingresar lo recaudado en la Caja Real (véanse los Apéndices 3 a 7), lo que permitía al tesoro hacer frente a muchas de sus urgencias financieras con la certeza de la fecha aproximada en que contaría con numerario.

Para garantizar el cumplimiento del contrato y minimizar su riesgo, la corona exigía el afianzamiento de los asentistas, lo que le aseguraba el ingreso de lo recaudado.91

De conformidad con las cuentas de Cruzada, el asentista corría no sólo con los gastos que implicaba la recaudación de las “limosnas” dentro del virreinato, sino con el riesgo de transportar lo recaudado hasta efectuar su depósito en la Caja Real de la Ciudad de México. Sólo entonces se le acreditaban los montos ingresados. La Real Hacienda procuraba eludir todos los gastos y los riesgos de la cobranza.92

Por último, a diferencia de lo que sucedía con otros gravámenes, la corona no tuvo necesidad de coaccionar a sus vasallos para el cobro de la Cruzada; los predicadores se encargaban de convencer a la feligresía para aportar sus “limosnas”. De aquí la necesidad de obtener el apoyo de los frailes.

En cuanto a los tesoreros de Cruzada, además de su salario, fueron varias las ventajas con las que se beneficiaron. En Nueva España, la Real Hacienda acaparaba gran parte de los metales preciosos para enviarlos a la metrópoli,93 lo que generó una escasez de moneda. Esta situación, aunada a la relevante cuantía de los montos recaudados por los tesoreros, les otorgó oportunidades de comercio en condiciones ventajosas. Paralelamente al asiento de Cruzada, algunos tesoreros solían conducir otros negocios o empresas para los cuales era de extrema utilidad el acceso a los recursos frescos de las “limosnas”.94 Señala Pérez de Lara que los tesoreros de Cruzada contaban con dos años para presentar las cuentas respectivas de cada predicación.95 Durante ese lapso y de conformidad con las condiciones pactadas, los tesoreros debían ingresar lo recaudado en la Caja Real de México. Las cuentas de Cruzada contienen las relaciones de los montos y fechas de esos depósitos.96 Los datos que arrojan sugieren que los tesoreros podían disponer de las sumas recaudadas hasta su ingreso en la Caja Real de la Ciudad de México.

Además, por medio de la recaudación de las “limosnas” el tesorero de Cruzada adquiría el control sobre bienes de relevancia: se daba el caso de que los indios, al carecer de moneda, liquidaran las bulas en especie con productos como grana cochinilla, cacao y textiles,97 que tenían gran demanda en el mercado regional e internacional. Los tesoreros recibían estos bienes a un precio de producción y los vendían a otro mucho mayor. Incluso podían incrementar sus ganancias comerciales al hacer pasar sus propias mercancías como productos de Cruzada, ya que éstas se hallaban exentas del pago de alcabalas.98 La transformación del pago en especie a moneda o plata99 constituyó un servicio adicional que el tesorero de Cruzada rendía al tesoro real.100

Adicionalmente, el cargo traía aparejados varios beneficios y prerrogativas de otra índole. En materia judicial, los tesoreros poseían el título de jueces reales101 y su nombramiento, al ser firmado directamente por la corona, dotaba al cargo de una especial relevancia; los tesoreros de Cruzada no podían ser reconvenidos sobre las cosas tocantes a sus oficios, sino ante el comisario general,102 es decir, que ninguna otra autoridad o juez podía sentenciar al tesorero de Cruzada, lo que ponía en seria desventaja a quien fuera su contraparte, pues para entablar una demanda en su contra tenía que acudir a una instancia de la cual el tesorero demandado formaba parte.

El tesorero de Cruzada, investido con fuero en cuanto a asuntos relacionados con su cargo, hacía pasar cualquier pleito como si fuese de Cruzada. Adicionalmente, la cobranza era relativamente segura, ya que el asentista podía reclamar las sumas debitadas como si se tratara de deudas a favor del fisco, pues el producto de Cruzada se enteraba en la Real Caja y pasaba a formar parte de los ingresos del tesoro.103 Los tesoreros de Cruzada exigieron que se les dieran las mismas prerrogativas que a los oficiales reales, por lo que, al igual que a estos últimos, se les otorgaba repartimiento de indios.104 Las cédulas reales ordenaban albergar a los tesoreros de Cruzada en lugares bien proveídos, proporcionarles la ayuda que solicitaran y guardarles todas las preeminencias que a su cargo convenían.105

La renta de Cruzada en Nueva España (1586-1598)

Para el último cuarto del siglo XVI, las contribuciones a la Cruzada ya constituían uno de los cinco principales ingresos el fisco novohispano. Una vez descontados los gastos de su administración en el virreinato, el fondo recaudado era remisible a la metrópoli y llegó a constituir una importante fuente de ingresos para la hacienda castellana.106

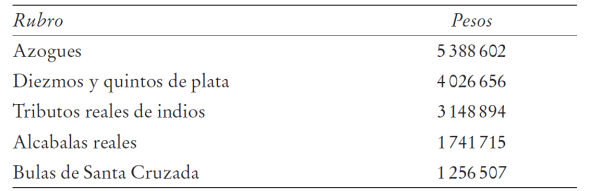

Los datos aportados por TePaske107 sobre el cargo108 y la data109 en la Caja Real de México permiten establecer una comparación entre las cantidades acreditadas provenientes de las “limosnas” de la Bula de la Santa Cruzada y las relacionadas con otros rubros.110 Pese a las dificultades que plantea la fuente -los abonos no necesariamente se corresponden con los del año de registro sino que pueden estar reflejando adeudos de años anteriores y no todos los cargos son ingresos-, las cartas-cuentas permiten evaluar la importancia fiscal de la bula respecto a otras partidas. En el Cuadro 10 se aprecia que el ingreso de Cruzada ocupaba el quinto lugar en importancia, colocándose sólo por debajo de los rubros de Azogues,111 Diezmos y quintos de Plata, Tributos de indios y Alcabalas:

Cuadro 10 Los principales ingresos de la Caja Real de México (1587-1598)

Fuentes: TePaske y Klein, Ingresos y egresos.112

Tanto la contribución a la Bula de Cruzada como el derecho de alcabalas, que sólo pagaban los españoles113 y que gravaba para estas fechas 2% sobre la venta, trueque y reventa de mercancías,114 fueron introducidos en Nueva España de manera formal en 1574 y 1575 respectivamente.

Aun cuando se trataba de contribuciones de reciente creación, entre 1587 y 1598 los ingresos recaudados por ambos rubros cobraron gran relevancia y casi no difirieron entre sí, lo que demuestra la eficiencia recaudatoria de estas contribuciones recientemente implementadas.

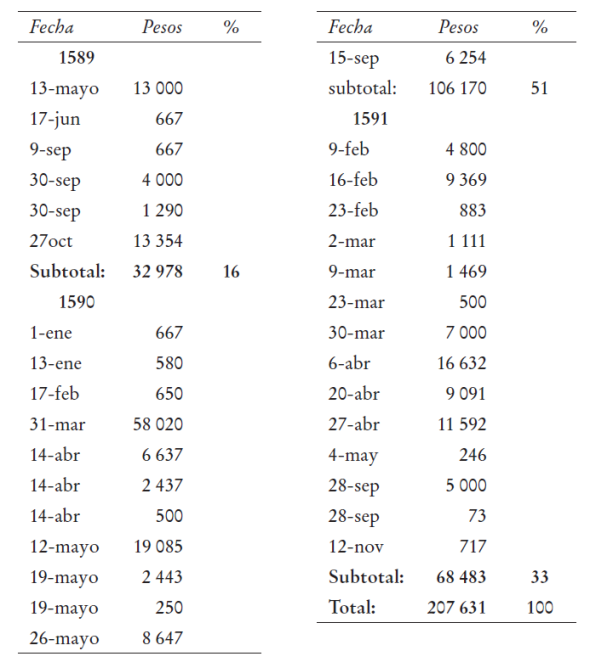

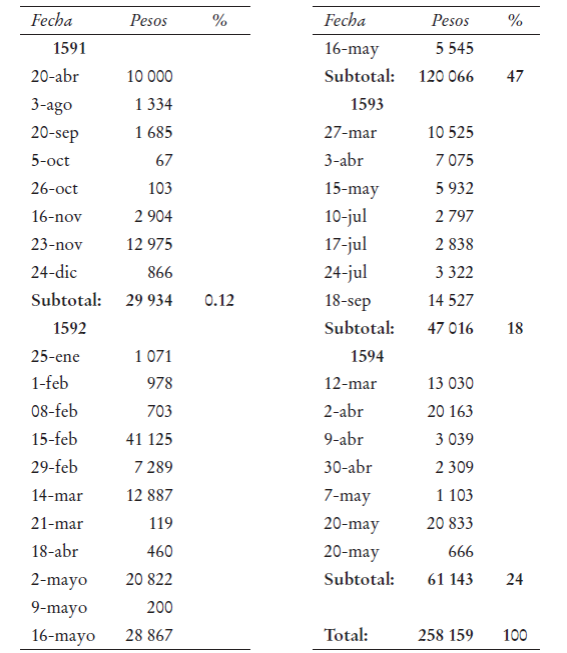

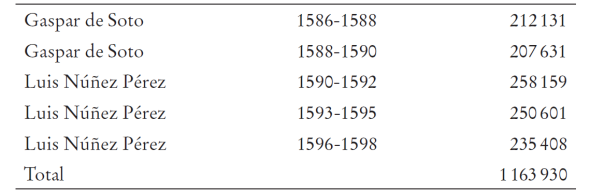

El Cuadro 11 muestra los depósitos efectuados por los tesoreros en la Caja Real de la Ciudad de México como producto de lo recaudado durante las predicaciones de la segunda Concesión de Cruzada.115 Cabe apuntar que en años subsecuentes el tesorero Luis Núñez Pérez realizó depósitos en esa caja por concepto de las contribuciones de Cruzada recaudadas en Yucatán, donde la quinta Predicación sufrió un retraso considerable.

Cuadro 11 Total de los depósitos efectuados por los tesoreros de Cruzada en la Caja Real de la Ciudad de México durante la 2a concesión de Cruzada 1586-1598

Fuente: AGS, Comisaría de Cruzada, legs. 555 y 556.

Como se puede apreciar en el Cuadro 11, durante la segunda Concesión de Cruzada los tesoreros depositaron 1 163 930 pesos en la Caja Real de la Ciudad de México. No obstante, del análisis de las cartas-cuentas elaborado por TePaske116 se desprende que entre 1587 y 1598 incluso a la Caja Real ingresaron 1 256 507 pesos por concepto de Cruzada. La diferencia entre ambas cifras quizá se explique por el hecho de que las cartas-cuentas pudieron haber relacionado abonos que se encontraban pendientes y que correspondían a predicaciones anteriores,117 lo que era frecuente. En cualquier caso, las cifras consignadas en las cuentas de Cruzada son las que más certeza proporcionan, pues fueron realizadas por las personas a cuyo cargo se encontraba la verificación de los montos y las fechas de los depósitos declarados por los tesoreros de Cruzada.

Por otro lado, Eufemio Lorenzo Sanz registra la cifra de 2 872 942 pesos por concepto del producto de Cruzada entre 1574 y 1598.118 Señala igualmente que de estas “limosnas” en la Caja Real de México sólo ingresaron 1 638 780 pesos: apenas poco más de la mitad.119 No es posible asegurarlo por lo que respecta a los años 1574 a 1585, pues esta investigación no comprende ese periodo.

El análisis de Eufemio Lorenzo Sanz, empero, no coincide con lo consignado en las cuentas de Cruzada en relación con los años de 1586 a 1598, durante los cuales se efectuaron las predicaciones de la segunda Concesión de Cruzada. Según lo asentado en los libros contables, los depósitos efectuados en la Caja Real debieron ascender por lo menos a las cuatro quintas partes que correspondían a la corona, ya que del dinero recaudado el tesorero descontaba sólo su “salario”.120 El total de las recaudaciones entre 1586 y 1598 ascendió a 1 396 334 pesos, de los cuales se depositó 83% (1 163 930 pesos) en la Caja Real de México.

Afirma Lorenzo Sanz que a partir de 1574 -al dar inicio la primera concesión de Cruzada en Indias- y hasta 1598 -al término de la segunda concesión- Nueva España enviaba una media anual de 110 294 pesos por el rubro de Cruzada,121 que equivalía a 1.8% del total de los ingresos de la Real Hacienda.122 Esto viene a confirmar la relevancia económica de la renta de Cruzada.

Consideraciones finales

El fin de la Reconquista peninsular tuvo como consecuencia que la Cruzada perdiera su sentido original histórico religioso; no obstante, la corona continuó solicitando al Papa la autorización para predicar la Bula de la Santa Cruzada en todos sus reinos. Su perennización evidencia que la predicación de la bula participaba igualmente de otros fundamentos eminentemente laicos, como era el interés económico de las “limosnas”.

La interrelación entre Iglesia y corona fue fundamental para lograr la dominación hispana en Indias. En su mutua dependencia, ambas desarrollaron estrategias que les permitieron afianzar su papel como garantes del derecho y la moral, a la vez que aparecían como protectoras de los indios. La Cruzada refleja la simbiosis que existía entre una y otra. La concesión de Cruzada otorgada a Felipe II por Gregorio XIII en 1573 abunda en este sentido: el monarca necesitaba de la Iglesia para legitimar su poder, y ésta requería del apoyo militar de la corona para combatir al Islam, que amenazaba a Europa.

El éxito de la recaudación de las “limosnas” de Cruzada se explica por la participación decidida de la Iglesia, que “por medio de la bula de Cruzada compartía con los fieles el ‘tesoro’ de indulgencias para la salvación de las almas”. La Iglesia no escatimó en recursos para coadyuvar en la venta de la Bula de Cruzada: desde la recepción de la bula que se hacía con gran pompa en una lucidora ceremonia religiosa, a la cual acudían jerarquías y dignidades eclesiásticas y gubernamentales, hasta los sermones de la predicación, de obligatoria asistencia para el pueblo.

La corona aseguraba así la eficiencia recaudatoria de esta contribución, sin verse en la necesidad de apremiar a sus vasallos para que la entregaran, pues la Iglesia se hacía cargo de ello. Desde luego, esta última actuó motivada por sus intereses económicos, ya que el clero veía la necesidad de tomar parte en la consolidación del bienestar financiero de la corona, toda vez que de ésta dependía proveer los fondos para su manutención en las Indias.

Por medio de la adquisición de bulas, los vasallos de la corona contribuyeron a engrosar las arcas reales. En este sentido, Carande señalaba que la Cruzada podía considerarse como la primera contribución de carácter universal vinculada a la posición económica del contribuyente, ya que pagaba más quien más tenía. Sin embargo, la falta de proporcionalidad en el cobro de esta contribución lo volvía inequitativo.

La predicación de la bula entre los indios acrecentó el rendimiento de la empresa de Cruzada de manera significativa. Las consideraciones de tipo económico prevalecieron sobre las de orden moral y ético. El argumento no era menor: entre los indios se colocaron alrededor de un millón de bulas por predicación. Como consecuencia, las “limosnas” provenientes de ese sector poblacional sumaron cerca del 84% del total de lo recaudado en el virreinato por concepto de Cruzada entre 1586 y 1598.

Para llevar a cabo la administración de la Bula de Cruzada, la corona se apoyó en particulares que fueron nombrados tesoreros de Cruzada, lo que benefició tanto a ellos como a la monarquía: esta última se liberaba de distribuir las bulas y recaudar las “limosnas”, y los tesoreros de Cruzada, como contraprestación, obtenían un “salario” o comisión -más de 20 000 pesos anuales- que venía a sumarse al sinnúmero de prerrogativas vinculadas al asiento.

La importancia que los mercaderes de élite acordaban al asiento de Cruzada queda evidenciado en el interés que mostró el tesorero Luis Núñez Pérez al someter su postura a la Real Hacienda: no dudó en ofrecer una comisión menor a la que cargaba su antecesor, Gaspar de Soto, con el claro propósito de adjudicarse la administración de la Cruzada. Los asientos de Cruzada se formalizaron en Nueva España a partir de 1590, lo que conduce a reflexionar sobre la relevancia financiera que paulatinamente adquirieron los mercaderes novohispanos frente a los peninsulares.

Cabría esperar que la cuantificación de las bulas de vivos colocadas entre españoles e indios que forman parte de esta investigación constituya un elemento valioso para el estudio sociodemográfico de la sociedad novohispana de finales del siglo XVI. Sin embargo, debe tomarse en cuenta que algunos indios se encontraban esparcidos por el territorio virreinal en lugares de difícil acceso y escapaban al control de las autoridades.

Por último, cabe subrayar que aún quedan muchos ramales por explorar en relación con la Bula de la Santa Cruzada. Desgraciadamente no abundan documentos que permitan ampliar el horizonte hacia otras perspectivas así que el investigador se enfrenta al reto de reconstruir esta institución con base en las escasas fuentes a su alcance.