text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

En el escenario internacional, adquiere cada vez más fuerza la presencia de un grupo de consumidores informados que demandan alimentos libres de agroquímicos. Este segmento de consumidores está, generalmente, informado y preocupado por el alcance global de los riesgos que generan en el ambiente y en la salud humana el uso de diversas sustancias químicas en actividades como la agricultura, la industria y vectores de salud, principalmente; por lo mismo, han empezado a optar por alimentos alternativos, libres de agroquímicos. La problemática asociada al uso excesivo de agroquímicos se ha denunciado en diversos foros multilaterales que han integrado el tema a sus agendas de trabajo, por ejemplo, en la Convención de Basilea (1989), la de Roterdam (2004) y de Estocolmo (2001). En esta última se planteó “…mejorar la gestión de las sustancias y residuos peligrosos, así como el propósito de eliminar la producción y utilización de aquéllas donde el perjuicio es mayor que el beneficio y existen alternativas menos nocivas” (Ochoa, Camarena, Gutiérrez, Valenzuela y Aldana, 2012 p. 241,).

El hecho es, como bien plantea Cid (2011), que la globalización agroalimentaria neoliberal ha afectado cada vez más tanto el bienestar de los consumidores como el de los productores agrícolas, lo cual ha generado contra-tendencias que intentan construir alianzas económicas y políticas entre proveedores, agricultores, minoristas, trabajadores y consumidores, con miras a establecer redes agroalimentarias autosustentables basadas en la confianza y la cooperación, con el propósito de acortar las fracturas metabólicas asociadas con la producción alimentaria global y limitar el poder de las corporaciones agroalimentarias (Cid, 2011, p. 17).

La autora precisa que el movimiento agroecológico es parte de esas contracorrientes que pretenden “…establecer algún control sobre la -social y medioambientalmente ciega- lógica económica neoliberal” (Cid, 2011, p. 17); y que también está la producción de alimentos orgánicos enfocada al consumo local sustentada en la producción de alimentos libres de agroquímicos y en la cual confluyen distintos grupos sociales (organizaciones de consumidores, grupos de justicia medioambiental y social y asociaciones de productores) que pretenden impactar la disponibilidad a pagar de los consumidores con base en criterios ambientales y sociales. Sin embargo, este último esquema de producción constituido por el mercado orgánico y el proceso de certificación correspondiente representan “dos alternativas de escala global que intentan re-arraigar la lógica global de producción alimentaria bajo estructuras y consumidores” (Cid, 2011, p. 17), toda vez que, al centrarse en el consumo local se “abandona el espacio global al dominio absoluto de los actores corporativos internacionales” y tiende a ignorarse “el destino de las comunidades agrícolas en el Sur, cuyo sustento depende en gran parte de economías de exportación” (Cid, 2011, p. 17). Recordemos que la producción de cultivos orgánicos fue una de las alternativas emergentes frente a las prácticas agrícolas desplegadas por los corporativos dominantes y que su inicio fue dentro de las categorías de agroecología y soberanía alimentaria (Altieri y Nicholls, 2000).

De ahí los esfuerzos desplegados por diversos grupos de productores orientados a la producción de orgánicos (que van desde campesinos y pequeños y medianos agricultores hasta estudiantes y sociedad civil) en aras de visibilizar los contrasentidos que presenta, hoy por hoy, el mercado y el consumo convencional de alimentos orgánicos. Se observa en este contexto “el potencial de acción progresiva de actores improbables… que reaccionan contra la agricultura corporativa e intentan levantar una contra-tendencia cívica desde su propio actuar. Éstos entrelazan ejercicios de ciudadanía con la práctica cotidiana de trabajar, de producir alimentos y de cuidar la tierra y el agua que ellos sienten que les han sido confiadas” (Cid, 2011: 26).

El hecho es que el consumo y la producción de alimentos orgánicos se han incrementado de manera importante en los últimos años: se contabilizaron 69.8 millones de hectáreas agrícolas certificadas destinadas a la siembra de cultivos orgánicos a finales de 2017, 20 % más respecto del año anterior; cereales, forraje verde, semillas oleaginosas, legumbres secas y hortalizas son los productos orgánicos más cultivados; y de los 2.9 millones de productores orgánicos registrados, 40 % se localizan en Asia, 28 % en África y 16 % en América Latina (FiBL e IFOAM, 2019). Nótese la fuerte participación de los países del sur en dicha producción. Datos del 2015 dan cuenta de la presencia de 650 mil productores de orgánicos en la India, 190,552 en Uganda y 169,703 en México (IFOAM, 2015).

En México la producción agrícola de orgánicos también se ha incrementado en los últimos años, tales cultivos presentaron una tasa de crecimiento de 20 % en la primera década del siglo (CNPO, 2010), tendencia que se mantiene los años siguientes al pasar de, aproximadamente 400 mil hectáreas al año 2010, a casi un millón de has el año 2017; se ocupó este año el cuarto lugar entre los principales países productores de cultivos orgánicos (PFC, 2018). La mitad de las tierras destinadas a cultivos orgánicos se ubican en los estados de Oaxaca, Chiapas y Michoacán y el 66.5 % a seis cultivos (café 32.5 %, maíz 11.7 %, aguacate 9 %, pasto 7.5 % y alfalfa 5.8 %); también, como se ha señalado párrafos arriba, el principal mercado de destino de tales productos son los países del norte, sobre todo Estados Unidos, Alemania, Francia, Reino Unido, Canadá, Italia, Suiza y Japón; sólo el 15 % de la producción de alimentos orgánicos frescos se orienta al mercado nacional (PFC, 2018).

Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, 2014), ese despegue logrado por la agricultura orgánica descansa en tres actores: el Estado, los agricultores y los consumidores. El Estado, porque promueve y fortalece ciertas prácticas agrícolas vía los subsidios y/o programas de certificación, al firmar, vigilar y/o sancionar el cumplimiento de acuerdos para gestionar y regular el uso de agroquímicos y sustancias tóxicas, entre otros. Los agricultores porque deciden el esquema de cultivo a seguir y los criterios para hacerlo (mejorar su economía, avanzar en la autosuficiencia alimentaria, mejorar la salud familiar o social, o incluso transitar a esquemas productivos menos insostenibles a los convencionales). Y los consumidores porque sus decisiones a favor o en contra de determinados productos tienden a impactar los sistemas de producción primaria. El comportamiento del gasto per cápita destinado a la compra de productos orgánicos es indicativo de tal decisión, siendo países europeos (Suiza, Luxemburgo y Dinamarca) los que destinan mayor gasto a la compra de tales productos.

En esa estructura de actores, en este trabajo se aborda solo a los consumidores en el caso de un segmento que adquiere tales productos en la ciudad de Hermosillo, Sonora. Se estudia el comportamiento del consumidor de alimentos orgánicos para analizar qué los motiva a comprar tales productos, qué atributos les confiere y cuál es su disposición de pago. Para lo cual se plantearon los siguientes objetivos: 1) Conocer los hábitos de compra de alimentos orgánicos de la región de tal segmento de población. 2) Identificar un segmento de consumidores que demanda hortofrutícolas orgánicos. 3) Detectar las actitudes de los consumidores hacia los atributos relacionados con los alimentos orgánicos. 4) Detectar si existe disposición a pagar mayores precios por alimentos orgánicos. 5) Analizar si los atributos se relacionan con una la disposición a pagar sobreprecios por alimentos agrícolas orgánicos. El planteamiento hipotético es que las actitudes de los consumidores acerca de los atributos de los alimentos orgánicos se relacionan con la disposición a pagar un mayor precio por dichos productos. Por tanto, la unidad de análisis es el consumidor de alimentos hortofrutícolas, las variables independientes a analizar son los atributos de los productos orgánicos y la variable dependiente es la disposición a pagar.

Ahora bien, según la literatura internacional en relación con el comportamiento del consumidor de productos orgánicos, la compra de alimentos orgánicos no se realiza, principalmente, por su atributo de sabor, sino por los beneficios que este genera. Algunos estudios sugieren que las razones que llevan a adquirir productos orgánicos se relacionan con los beneficios a la salud y cuidado al medio ambiente; y la importancia de las certificaciones que avalan tales productos. En ese sentido, se plantean tres hipótesis específicas: H1: el beneficio a la salud en los alimentos orgánicos es el atributo que causa una disposición a pagar un mayor precio por el consumidor. H2: el beneficio al medio ambiente se relaciona con disposición a pagar mayores precios respecto a los convencionales. H3: la certificación es un atributo determinante que aumenta la disposición a pagar por un alimento orgánico.

Contexto de la producción orgánica en México y Sonora

En México, la agricultura orgánica cubría aproximadamente 400 mil hectáreas en 2010 y su tasa de crecimiento media anual en la primera década del siglo fue del 20 %, se contabilizaban en ese año 128 mil productores de orgánicos y los alimentos orgánicos más cultivados fueron café (48 %), aguacate (15 %), hortalizas (9 %), hierbas aromáticas y alimenticias (8 %), entre otros (CNPO, 2010). Del volumen total de la producción orgánica, el 77 % se concentraba en Chiapas, Oaxaca, Michoacán, Querétaro y Guerrero (FiBL e IFOAM, 2016). Datos más recientes refieren 673,968 hectáreas certificadas bajo los estándares de agricultura orgánica, 210 mil productores registrados y más de 45 productos orgánicos, ocupa el cuarto lugar en América Latina por su producción de orgánicos y el tercer lugar entre los países con mayor número de productores en el mundo (FiBL e IFOAM, 2019). Destaca el café con mayor registro de hectáreas cultivadas, seguido por el maíz azul y blanco, el ajonjolí, hortalizas, agave, hierbas aromáticas, mango, naranja, frijol, manzana, papaya y aguacate (Sagarpa y SIAP, 2018).

En lo que respecta a Sonora, es conocido que sus altos niveles de producción agrícola descansan en el modelo de agricultura intensiva que utiliza de forma regular diversos agroquímicos en sus procesos de siembra y cosecha. Estudios de Bejarano (2017) y García et al. (2018) plantean que en las prácticas agrícolas de Sonora y Sinaloa se utilizan entre un 40 y 50 % de los ingredientes activos de los llamados Plaguicidas Altamente Peligrosos (PAP), por su alta toxicidad (paratión metílico, malatión, matamidofos, clorpirifos, monocrotofos, paraquat, glifosato, carbofurán, metomilo, mancozeb, clorotalonil, dimetoato, carbarilo, atrazina, 2,4-D, fosfuro de alumnio, imidacloprid, cipermetrina, lambda cialotrina y endusolfa). La presencia de diversos compuestos químicos en el ambiente de Sonora y sus posibles afectaciones en la salud de la población expuesta ha sido estudiada a través de matrices de alimentos (Aldana, Valenzuela, Silveira, Rodríguez y Grajeda, 2011; Aldana et al., 2008; y Burgos, García, Aldana y Meza, 2005), en matrices ambientales (García et al., 2006; Leal et al., 2014; y Moreno et al., 2012;) así como en matrices biológicas humanas (Gutiérrez et al., 2012; Meza et al., 2013; Silveira, Cardoza, Rodríguez, Aldana y Zuno, 2011).

Los productores agrícolas de Sonora que han incursionado en los cultivos orgánicos lo han hecho más por criterios económicos que por aspectos ambientales o sociales, su producción la orientan, principalmente, al mercado de Estados Unidos y reciben la certificación de Oregon Tilth Certified Organic (OTCO), Guaranteed Organic Certification Agency (GOCA), Bioagricert, Quality Assurance International (QAI), y California Certified Organic Farmers (CCOF), entre otras. Gómez Cruz (2007) y Agricultores Orgánicos de Sonora (2005), presentan una lista de cultivos orgánicos por localidad, siendo tales en la ciudad de Hermosillo, mandarina, naranja, limón persa y tangelo, uva, durazno, ajo, brócoli, calabazas, cebollas, coliflor, chiles, lechugas, papas y pepinos; en Cajeme, aguacate, calabaza, jitomate y pepino; en Huatabampo, cebollas, apio, ejote, tomates; en Guaymas, melón cantaloupe, berenjena, chile, elote, col de bruselas, pepino, calabaza italiana, sandía, espárrago, tomate; en San Luis Rio Colorado, lechuga, chile Bell, espinaca, tomates.

Si bien existe producción de alimentos orgánicos en la región, poco se sabe de su presencia en el mercado local, en qué temporada se ofrecen, de dónde provienen, quiénes los demandan, qué atributos les confieren, entre otros. Por ello se planteó identificar la presencia de productos hortofrutícolas orgánicos en la región y explorar en el comportamiento del consumidor local su interés por adquirir tales productos, qué lo motiva a comprarlos en comparación con alimentos similares convencionales y cuál es su disposición a pagar un sobreprecio por ellos.

Metodología

El estudio es de tipo descriptivo y correlacional. Descriptivo porque plantea detallar los hábitos de compra de alimentos orgánicos; y correlacional porque se explica la relación entre variables (atributos y precio), mismas que se cuantifican mediante la disposición a pagar. La investigación comprende dos etapas: en la primera se exploró el mercado de alimentos para identificar la presencia de productos hortofrutícolas orgánicos en la ciudad de Hermosillo a través de recorridos por los lineales de venta de productos orgánicos y de entrevistar a la gerencia de distribuidoras, especializados en la venta de orgánicos. La segunda etapa corresponde a la aplicación de un cuestionario a consumidores de orgánicos para conocer que alimentos orgánicos adquieren, dónde y con qué frecuencia, en especial se pregunta por los productos orgánicos hortofrutícolas, para responder los objetivos de investigación: los atributos que confiere a tales productos y su disposición a pagar un sobreprecio por adquirirlos.

El cuestionario comprende 21 preguntas, se estructuró en tres secciones (hábitos de compra, estilos de vida y características demográficas y socioeconómicas), comprende dos escalas (de atributos y de estilos de vida), y preguntas estructuradas de tipo dicotómico, de opción múltiple y de escalamiento por rangos ordenados (Malhotra, 2008). Las preguntas de tipo dicotómico indagan por la disposición a comprar frutas y hortalizas orgánicas al mismo precio y a mayor precio (Salgado y Beltrán, 2011; Lacaze, 2009). La escala de atributos de productos orgánicos y disposición a pagar por adquirirlos se diseñó con base en estudios previos que destacan sus beneficios a la salud, nutrición y medio ambiente, así como otros estudios que plantean aspectos relacionados con el precio, sabor, calidad e inocuidad (Díaz, Rodríguez y López, 2009; Lacaze, 2009; León, 2014; León y Espejel, 2013). La escala que se retomó para indagar por las actitudes que tiene el consumidor hacia el ambiente y la salud fue la de Estilos de vida (Sánchez, Grande, Gil y Gracia, 2001), integrada por 22 ítems que refieren aspectos de alimentación y vida sana, estilo de vida saludable y conductas que implican preocupación por el medio ambiente.

El pilotaje del instrumento se hizo con el 10 % de la muestra y se obtuvo un alfa de Cronbach de 0.71. Ajustado el cuestionario con cuatro ítems más y una vez aplicado a la muestra total, la fiabilidad en la prueba de Cronbach subió a 0.84 puntos. La unidad de análisis son los consumidores de productos orgánicos, hombres o mujeres, de 18 años o más que adquieren tales productos en supermercados o en tiendas especializadas. Para el muestreo probabilístico se tomó como referencia el número total de población de Hermosillo que cuenta con 18 años o más (510,564), al aplicarse la fórmula para poblaciones infinitas (de más de 100,000) con un error muestral del 6% se obtuvo una muestra de 277 individuos.

Para el proceso de codificación y captura de información, así como estimaciones estadísticas de interés, se utilizó como soporte el software IBM SPSS Statistics 23. Se obtuvieron medidas de tendencia central (media, moda y desviación estándar) para describir las variables edad, ocupación, escolaridad, ingreso y sexo de la población encuestada; y se procedió con análisis Chi-cuadrado y ANOVA para determinar asociaciones o cruce de variables que permitiesen responder a los objetivos del estudio.

Resultados

Identificación de alimentos orgánicos en puntos de venta de Hermosillo

El recorrido por el mercado local de alimentos permitió identificar la presencia de seis establecimientos dedicados a la venta de alimentos orgánicos en la ciudad, todos utilizaban una red social (Facebook) para publicitar sus productos y contaban con al menos un anuncio de productos orgánicos, sólo uno contaba, además, con una página web propia. En la publicidad que hacen de sus productos se aprecia que asocian lo orgánico con beneficios a la salud, destacan sus propiedades nutritivas, que son libres de químicos, inocuos, naturales y sin gluten. De las 47 publicaciones identificadas, en solo cuatro refieren productos hortofrutícolas orgánicos: dos especializadas en la venta de manzanas y dátiles orgánicos (mostrados en fotografías a granel y sin certificaciones visibles); una citaba una promoción “en la compra de cualquier producto se regalan limas orgánicas”; otra presentaba una imagen para anunciar que “debido a las fuertes temperaturas…se cancela la venta de verduras hasta el próximo aviso”.

En los recorridos lineales de los puntos de venta de alimentos orgánicos se observó que este tipo de productos se ofrecen más procesados y empaquetados (aceites, mermeladas, café, mieles, harinas, leche, arroz y jugos), en algunos establecimientos también ofrecen productos frescos orgánicos (pollo y huevos), pero ninguno ofertaba frutas ni hortalizas orgánicas (frescas) cuando se realizó la visita. Se preguntó a los empleados responsables del comercio porqué estaba ausente la oferta de productos hortofrutícolas orgánicos frescos, en tres sitios contestaron que porque tal oferta solo aplicaba en temporada y que ello se precisaba en su página Facebook. Otro dato a destacar durante el recorrido de lineales en los sitios de venta visitados (tiendas especializadas), fue que la venta de frutas y verduras orgánicas se realiza a granel y sin sellos de certificación que avalen ser efectivamente productos orgánicos, lo cual sugiere que tales productos posiblemente provienen de huertos locales no certificados. En las tiendas especializadas se observó que tampoco contaban con productos hortofrutícolas orgánicos al momento de acudir para hacer los recorridos lineales, en sus sitios web explicitaban tenerlos, pero también sólo por temporada. Los productos orgánicos frescos que ofrecían los supermercados visitados fueron lechuga, kale, tomate cherry y apio, en todos esos sitios se contaba con pasillos dedicados exclusivamente a productos orgánicos, esto sugiere que la clientela ha mostrado interés por esta clase de productos. Los productos se ofrecen en unidades empaquetadas que cuentan con sellos de certificación para corroborar que, efectivamente, se trata de un producto orgánico.

Acercamiento a la conducta del consumidor

Datos sociodemográficos de población participante. Como se aprecia en la Tabla 1, en el estudio participaron más mujeres (71.8 %), lo cual se explica porque, en México, recae regularmente en ellas las compras familiares (INEGI, 2014), sobre todo la adquisición de alimentos para el hogar, de hecho, se ha registrado que son mujeres las que más compran productos orgánicos en el país (Carrete, L., Castaño, R., Felix, R., Centeno, E., González, E., 2013). En cuanto a estado civil y número de hijos, el 54.2 % son casados y el 31.4 % solteros; el 38.3 % no tiene hijos y el 39 % tiene de 1 a 2 hijos, predominan familias con menos de cuatro integrantes. Agrupados por rangos de edad, el de 23 a 27 años concentró más población (17.3 %), seguido por el de 48 a 52 años (13.4 %), el de 33 a 37 (11.9 %) y menos el de 28 a 32 años (10.1 %).

Tabla 1 Datos demográficos de los consumidores participantes en el estudio. Muestra=277 (100%)

| Variables | Segmentos | Porcentaje | Variables | Segmentos | Porcentaje | |

|---|---|---|---|---|---|---|

| Sexo | Hombre | 28.2 | Estado civil | Soltero/a | 31.4 | |

| Mujer | 71.8 | Casado/a | 54.2 | |||

| Edad | De 18 a 22 años | 7.9 | Divorciado/a | 10.5 | ||

| De 23 a 27 años | 17.3 | Unión libre | 4.0 | |||

| De 28 a 32 años | 10.1 | Hijos | Sin hijos | 38.3 | ||

| De 33 a 37 años | 11.9 | 1-2 hijos | 39.0 | |||

| De 38 a 42 años | 8.7 | 3-4 hijos | 20.6 | |||

| De 43 a 47 años | 9.4 | 5-6 hijos | 2.2 | |||

| De 48 a 52 años | 13.4 | Ocupación | Estudiantes | 10.2 | ||

| De 53 a 57 años | 7.2 | Empleados | 44.6 | |||

| De 58 a 62 años | 8.7 | Pensionados/jubilados | 4.6 | |||

| Más de 63 años | 5.4 | Hogar | 26.4 | |||

| Ingresos | Menos de $5,000 | 1.8 | Desempleado | 0.7 | ||

| De $5,001 a $10,000 | 18.4 | Comerciante | 9.9 | |||

| De $10,001 a $15,000 | 17.7 | Otro | 3.6 | |||

| De $15,001 a $20,000 | 17.3 | Nivel de estudios | Primaria | 2.5 | ||

| De $20,001 a $25,000 | 11.6 | Secundaria | 10.1 | |||

| De $25,001 a $30,000 | 9.0 | Preparatoria | 19.9 | |||

| De $30,001 a $35,000 | 7.9 | Carrera técnica | 12.3 | |||

| De $35,001 a $40,000 | 7.6 | Licenciatura/ingeniería | 46.2 | |||

| Más de $40,001 | 8.7 | Maestría | 7.2 | |||

| Doctorado | 1.1 | |||||

| Otro | 0.7 | |||||

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

En cuanto a escolaridad, ocupación e ingresos, en el primer caso predominaron informantes con estudios de licenciatura o ingeniería (46.2 %), seguidos por los de preparatoria (19.9 %) y carrera técnica (12.3 %). En ocupación, 44.6 % son empleados, 26.4 % se dedican al hogar, 10.2 % al estudio y 9.9 % al comercio. En ingreso familiar, el grupo más numeroso fue el de rango de 15 mil a 30 mil pesos (37.9 %), seguido por el de ingresos mayores a 30 mil pesos (24.2 %). Estos valores se relacionan con la clase de establecimientos seleccionados, por lo general los puntos de venta que ofrecen orgánicos van dirigidos a personas de alto y medio-alto nivel económico. La media nacional de ingreso per cápita mensual al aplicar la encuesta era de $ 5,356.00 y $1 5,615.00 de ingresos corrientes (INEGI, 2014).

Características de compra de frutas y hortalizas

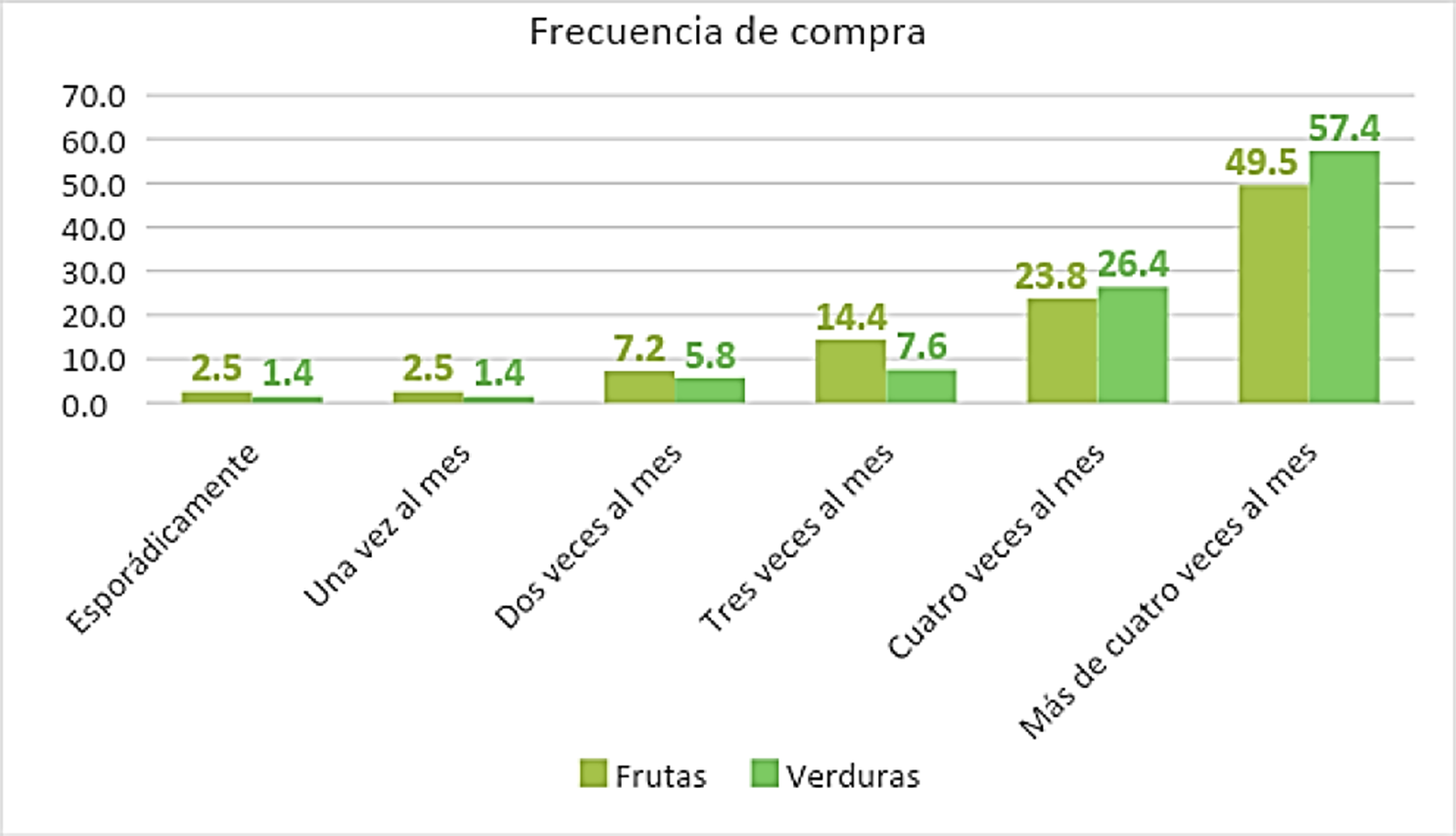

Los resultados muestran que cerca de la mitad de la muestra compran frutas y hortalizas más de cuatro veces al mes (49.5 y 57.4 % respectivamente); y una vez por semana el 23.8 y 26.4 %, respectivamente. Sumados los porcentajes, se infiere entonces que el 73.3 % de los participantes en este estudio compran frutas por lo menos una vez a la semana y el 83.8 % compra verduras, por tanto, es alta la frecuencia de compra de productos hortofrutícolas en los hogares hermosillenses (Figura 1).

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Figura 1 Frecuencia de compra de productos hortofrutícolas.

Respecto a la presentación de frutas y verduras que los consumidores compran con mayor frecuencia, destacan los productos a granel (41.8 % de porcentaje válido), después los empaquetados (16.9 %), congelados (11.9) y en cuarta posición las frutas y verduras orgánicas (11.8 % de porcentaje válido), seleccionada por el 26.4 % de la muestra (Tabla 2).

Tabla 2 Presentación de hortofrutícolas más frecuentadas

| Presentación de frutas y verduras | Porcentaje |

|---|---|

| A granel | 41.8% |

| Empaquetados | 16.9% |

| Congelados | 11.9% |

| Orgánicos | 11.8% |

| Listos para consumir | 9.8% |

| Enlatados | 7.7% |

| Total | 100% |

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Atributos identificados en los productos orgánicos

El 87.0 % de la población participante en la muestra afirmó saber que es un producto orgánico. A este segmento de la muestra se le solicitó que marcara su grado de acuerdo o desacuerdo (con una escala de Likert de 5 puntos) con ciertas afirmaciones que muestran atributos relacionados con los productos orgánicos -seleccionados a partir de la literatura revisada, la observación de la oferta de tiendas especializadas y las entrevistas realizadas a los distribuidores-. Los atributos seleccionados se dividieron mediante la clasificación proporcionada por Kotler y Armstrong (2003): calidad del producto, características, y estilo y diseño de los productos. En la Tabla 3, se pueden identificar los atributos o características del producto que tienen una actitud positiva (en una escala de cinco puntos), a partir de los datos brindados por este grupo de consumidores: brindan beneficios a la salud (4.5), son nutritivos (4.5), ayudan en el cuidado del medio ambiente (4.5), son productos libres de químicos (4.4) y son naturales (4.4).

Tabla 3 Percepción de atributos de productos orgánicos

| Características / Beneficios | |||

| Tipo | Afirmación | Media | Desviación estándar |

| Salud | Brindan beneficios a la salud | 4.5 | 0.8 |

| Salud / Dieta | Son nutritivos | 4.5 | 0.8 |

| Ambiental | Ayudan con el cuidado del medio ambiente | 4.5 | 0.9 |

| Salud | Son libres de químicos | 4.4 | 1.0 |

| Salud | Son naturales | 4.4 | 0.9 |

| Sabor | Tienen buen sabor | 4.2 | 1.0 |

| Salud | No causan enfermedades | 3.9 | 1.1 |

| Salud / Dieta | Ayudan a cuidar mi peso | 3.7 | 1.2 |

| Salud | No causan alergias | 3.6 | 1.2 |

| Calidad del producto | |||

| Tipo | Afirmación | Media | Desviación estándar |

| Calidad | Son de buena calidad | 4.3 | 0.9 |

| Precio | Son caros | 4.2 | 1.0 |

| Precio / Calidad | El precio se relaciona con su calidad | 4.1 | 1.0 |

| Calidad | Tienen sello de certificación | 4.0 | 1.1 |

| Calidad | Son iguales a los convencionales | 2.1 | 1.3 |

| Presentación | |||

| Tipo | Afirmación | Media | Desviación estándar |

| Presentación | Se venden empacados | 3.6 | 1.2 |

Notas: Escala de Likert donde 1=totalmente en desacuerdo y 5=totalmente de acuerdo.

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Hay que aclarar que a pesar de que tanto consumidores y distribuidores presentan una fuerte relación con los términos orgánicos y naturales, la literatura discrepa de estos términos, los productos naturales son aquellos que han sido extraídos de la naturaleza, se hayan o no empleado químicos sintéticos. A pesar de que todos los productos orgánicos son naturales, no todos los productos que dicen ser naturales son orgánicos (Higuchi, 2015).

Atributos relacionados con la calidad del producto que el consumidor de Hermosillo confiere a los productos orgánicos

Los consumidores locales calificaron a los productos orgánicos con alta calidad (4.3) y precio elevado (4.2). Estas dos afirmaciones se confirman con la media de los consumidores que consideran que el precio de estos productos se relaciona con su calidad (4.1). En cuanto al atributo relacionado con la presentación del producto, que afirma que los productos orgánicos deben venderse empaquetados, no muestra una media elevada (3.6). Respecto al último punto, hay que recordar que durante la observación realizada a las tiendas especializadas se detectó que la venta de hortofrutícolas orgánicos, por lo general se realiza a granel, lo cual sugiere que los consumidores no tienden a relacionar un empaquetado con los productos orgánicos locales. También es importante precisar que los entrevistados tienen claro que los productos orgánicos son distintos a los convencionales. Al preguntarles su grado de acuerdo con la afirmación “los productos orgánicos son iguales a los convencionales” la respuesta media alcanzó sólo 2.1.

El 77.6 % de los consumidores que conocen los productos orgánicos ha adquirido solo uno en el último año, lo cual permite inferir que no todos los consumidores que conocen los productos orgánicos los compran. Este porcentaje es mayor que el descrito en el estudio de Liberio et al. (2017) en Ecuador (69%), pero menor que el de la investigación de Chattopadhyay y Khanzode (2019) realizada en la India (90%). Este último afirma que los consumidores de la capital tienen un alto conocimiento de las propiedades de los orgánicos y sus efectos en la disminución de riesgos en la salud y en el medio ambiente (independientemente de grupos de edad, ingresos y estudios). Esto sugiere que, en los países del sur, los consumidores potenciales también reconocen las bondades de los productos orgánicos, pero es poca la oferta de los mismos e igual su demanda y compra. El estudio empírico que compete a esta investigación así lo corrobora. El 22.4 % de los informantes anotaron que no los han comprado porque presentan precios elevados, son difíciles de encontrar o no han tenido experiencia directa con productos orgánicos en el pasado. En investigaciones realizadas en Rumania (Chiciudean et al., 2019) y Serbia (Kranjac, 2017), países que al igual que México están incursionando en el consumo de productos orgánicos también han identificado que existe conocimiento de la existencia de los productos orgánicos, pero se encuentran con barreras que dificultan su compra como lo son el sobreprecio y la escaza disponibilidad.

Respecto a los atributos que llevan a los consumidores a tener una disposición a pagar un mayor precio por los productos orgánicos, hay que ver qué tipo de productos orgánicos está disponible en el mercado local, quienes los compran, dónde y con qué frecuencia. El recorrido por establecimientos y lineales que comercializan productos orgánicos permitió identificar cuatro grupos de consumidores: a) los que compran alimentos (99.5 % de los consumidores de orgánicos compró alimentos por lo menos en una ocasión en el último año); b) los que compran productos de belleza (47.1 % compraron productos de belleza orgánicos); c) los que compran medicamentos (46.0 % lo hicieron); y d) los que compran productos de limpieza orgánicos (40.6 %). Importa precisar que el consumo de alimentos orgánicos es el segmento que tiene mayor frecuencia de compra, un 60.9 % de los consumidores que ha comprado algún producto orgánico en el último año acostumbra a comprar alimentos orgánicos por lo menos una vez a la quincena (Tabla 4).

Tabla 4 Frecuencia de compra de productos orgánicos

| Respuesta | Productos de belleza orgánicos | Medicamentos orgánicos | Productos de limpieza orgánicos | Alimentos orgánicos |

|---|---|---|---|---|

| Porcentaje | Porcentaje | Porcentaje | Porcentaje | |

| Más de cuatro veces al mes | 1.6 | 0.5 | 0.5 | 14.4 |

| Cuatro veces al mes | 0.5 | 0.0 | 0.5 | 15.5 |

| Tres veces al mes | 4.3 | 3.2 | 1.6 | 17.6 |

| Dos veces al mes | 4.3 | 2.7 | 6.4 | 13.4 |

| Una vez al mes | 11.8 | 11.8 | 9.1 | 15.5 |

| Esporádicamente | 24.6 | 27.8 | 22.5 | 23.0 |

| Ninguna vez | 52.9 | 54.0 | 59.4 | 0.5 |

| Total | 100 | 100 | 100 | 100 |

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Respecto al lugar de compra de alimentos orgánicos, el 37.8 % de los consumidores participantes en la encuesta anotaron que los adquieren en supermercados, el 34.1 % en tiendas especializadas y el 16.9 % en tiendas de mayoreo; los menos en restaurant (4.7 %) y en mercados pequeños (3.8 %). En países como Argentina también es más frecuente encontrar secciones de orgánicos en los supermercados, pero en el estudio de Adba (2018) se concluyó que los consumidores prefieren comprar lo más directamente posible a los productores finales, por lo que las ferias y mercados de orgánicos a granel son los medios de distribución que generan más confianza. Esa modalidad no destacó en la presente investigación, lo cual sugiere la necesidad de fortalecer y apoyar, al igual que en otros países del Sur, esa demanda de productos locales de alimentos orgánicos.

Los alimentos orgánicos que compran con mayor frecuencia son verduras (22.4 %), frutas (13.9 %), aceites (8.5 %), café (7.5 %), leche (6.8 %), granos y cereales (5.3 %) y huevos (5.0 %). Destaca pues la compra de frutas y hortalizas orgánicas como las más frecuentes (Figura 2).

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Figura 2 Alimentos orgánicos más comprados por los consumidores.

Conviene destacar que el 44.9 % de los consumidores no está satisfecho con la oferta local de frutas y hortalizas orgánicas, a su juicio falta variedad, son pocos los sitios que los ofertan o bien, son de precio muy elevado, incluso algunos consumidores anotaron no haber visto frutas ni verduras orgánicos en algún punto de venta de la ciudad.

En cuanto a su disposición de pago por tales productos (Tabla 5), el 92.5 % de los consumidores anotaron que comprarían frutas y verduras orgánicas si el precio fuera similar al de los convencionales, incluso el 39.4 % anotó que los adquiriría, aunque su precio fuese mayor por considerar que son de alta calidad y benefician la salud. Solo el 23.2 % rechazó la idea de comprar estos productos a mayor precio porque los consideran muy elevados. El número de indecisos ascendió a 37.3 %, su decisión dependería de la diferencia de precio respecto a los tradicionales y de sus gastos personales (“siempre que no sea mucha diferencia”, “depende que tanto es el margen de diferencia”). Solo dos personas anotaron que no comprarían esta clase de productos porque no confían en que realmente sean orgánicos. Se observa entonces que las razones de la negativa e incertidumbre de compra se relacionan principalmente con la economía familiar; mientras que las afirmativas con los beneficios a la salud que brindan tales productos. Los consumidores que pagarían más por los productos hortofrutícolas orgánicos anotaron las razones siguientes: “no tienen químicos y son mejores para la salud “, “la salud de mi familia es lo más importante”, “hay que comer más consiente y evitar químicos”, “no tienen químicos”, “son más saludables”, “normalmente son más caros, y así los compro porque cuido mi salud”, “porque es más saludable”, “algunas frutas y verduras sí” y “creo que sí, pero depende que tanta diferencia”.

Tabla 5 Disposición a pagar por hortofrutícolas orgánicos

| Compraría Frutas y verduras | Al mismo precio | Mayor precio |

|---|---|---|

| Sí | 92.5 | 39.4 |

| No | 1.7 | 23.2 |

| No sabe / no contestó | 5.8 | 37.3 |

| Total | 100 | 100 |

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

La proporción que está dispuesta a pagar un sobreprecio es menor que en otros estudios. En el estudio de Liberio et al. (2017) realizado en Ecuador mostró que el 61 % estaba dispuesto a pagar un mayor precio por hortalizas orgánicas. E igual en México, Pérez, Lang, Peralta y Aguirre (2012) detectaron que casi el 70 % de los consumidores estarían dispuestos a pagar mayores precios, sin embargo, en dicho estudio no se pregunta específicamente por hortofrutícolas.

Análisis bivariante (relación entre variables)

La necesidad de relacionar variables radica en que el comportamiento del consumidor es un proceso complejo de toma de decisiones en el que intervienen factores internos y externos del consumidor, como refiere el modelo del Comportamiento del Consumidor de Hawkins (2004). Por tanto, para identificar si los grupos que compran productos orgánicos presentan diferencias significativas con los que no los han comprado en el último año, se realizó una prueba de ANOVA. Posteriormente, se compararon las medias entre estos grupos en relación con los atributos que confieren a los productos orgánicos (Tabla 6).

Tabla 6 Compradores de orgánicos y atributos de los productos orgánicos

| ATRIBUTOS DE LOS ORGÁNICOS | HA COMPRADO ORGÁNICOS EN LOS ÚLTIMOS 12 MESES | |||

|---|---|---|---|---|

| Sí | No | F | SIG | |

| Brindan beneficios a la salud | 4.60 | 4.28 | 7.286 | 0.007* |

| Son nutritivos | 4.55 | 4.28 | 4.746 | 0.030* |

| Son libres de químicos | 4.50 | 4.2 | 4.044 | 0.045* |

| Son 100% naturales | 4.50 | 4.17 | 6.204 | 0.013* |

| Ayudan con el medio ambiente | 4.50 | 4.31 | 1.681 | 0.196 |

| Son de buena calidad | 4.40 | 4.15 | 2.997 | 0.085 |

| Tienen buen sabor | 4.33 | 3.85 | 10.154 | 0.002* |

| El precio se relaciona con la calidad | 4.20 | 3.61 | 15.458 | 0.000* |

| Son caros | 4.17 | 4.44 | 3.251 | 0.073 |

| Tienen sello de certificación | 4.16 | 3.52 | 14.703 | 0.000* |

| No causan enfermedades | 3.92 | 3.83 | 0.262 | 0.609 |

| Ayudan a cuidar mi peso | 3.78 | 3.56 | 1.551 | 0.214 |

| No causan alergias | 3.70 | 3.31 | 4.586 | 0.033* |

| Se venden empacados | 3.61 | 3.44 | 0.852 | 0.357 |

| Son iguales a los convencionales | 2.03 | 2.35 | 2.708 | 0.101 |

*La prueba de ANOVA indica la asociación significativa menor al 5%. Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Los resultados confirman, de acuerdo con las medias de cada grupo, que difieren los atributos que cada uno le confiere a los productos orgánicos: los consumidores que compran orgánicos (CCO) califican con mayor acuerdo la importancia de los atributos de estos productos en comparación con quienes no los compran (CNCO). Las afirmaciones que presentaron diferencias significativas son “brindan beneficios a la salud”, “son nutritivos”, “son libres de químicos”, “son naturales”, “tienen buen sabor”, “el precio se relaciona con su calidad”, “tienen sello de certificación” y “no causan alergias”. Los atributos con valoraciones más altas fueron “beneficios a la salud”, “propiedades nutritivas”, “libres de químicos” y “naturales”. Esto significa que el grupo de CCO valora más estas cualidades que el grupo de CNCO.

Al relacionar la percepción de atributos de productos orgánicos con disposición a pagar (Tabla 7), se observó que las medias de los atributos de los orgánicos (ponderadas con una escala de Likert de 5 puntos) se relacionan con la disposición a pagar precios mayores a los convencionales por frutas y verduras orgánicas, en la mayoría de los casos.

Tabla 7 Relación entre disposición a pagar mayores precios y atributos de los orgánicos

| Atributos relacionados con los orgánicos | Disposición a pagar mayores precios por hortofrutícolas orgánicos | |||

|---|---|---|---|---|

| Prueba de ANOVA | Si | No | Ns/Nc | |

| Brindan beneficios a la salud | 0.015* | 4.68 | 4.31 | 4.49 |

| Son nutritivos | 0.012* | 4.67 | 4.33 | 4.38 |

| Son libres de químicos | 0.003* | 4.57 | 4.06 | 4.52 |

| Son naturales | 0.062 | 4.57 | 4.22 | 4.42 |

| Ayudan con el medio ambiente | 0.572 | 4.54 | 4.4 | 4.42 |

| Son de buena calidad | 0.071 | 4.52 | 4.2 | 4.25 |

| Tienen buen sabor | 0.003* | 4.46 | 3.93 | 4.14 |

| El precio se relaciona con la calidad | 0.001* | 4.37 | 3.86 | 3.89 |

| Tienen un sello de certificación | 0.000* | 4.35 | 3.67 | 3.87 |

| No causan enfermedades | 0.049* | 4.11 | 3.67 | 3.84 |

| Ayudan a cuidar mi peso | 0.028* | 3.98 | 3.49 | 3.64 |

| Son caros | 0.000* | 3.94 | 4.56 | 4.36 |

| No causan alergias | 0.273* | 3.77 | 3.49 | 3.54 |

| Se venden empacados | 0.028* | 3.76 | 3.22 | 3.58 |

| Son iguales a los convencionales | 0.071 | 1.93 | 2.42 | 2.11 |

*La prueba de ANOVA indica la asociación significativa menor al 5%. Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

Se puede apreciar que existen diferencias entre los grupos de consumidores que pagarían un sobreprecio por hortofrutícolas orgánicos y lo que no lo harían. Las personas que manifestaron que pagarían más por los productos hortofrutícolas orgánicos presentaron medias más elevadas en los ítems de las escalas de actitudes de atributos de los orgánicos, y la prueba de Anova mostró valores significativos menores a 5 %. Esto permite establecer que existe relación entre la disposición a pagar mayores precios por productos orgánicos y la actitud hacia los atributos. En estos últimos, destacan más “brindan beneficios a la salud” (4.68), “son nutritivos” (4.67), y “son libres de químicos” (4.57). Con relación a la hipótesis del estudio, se observa lo siguiente:

Primero, la presencia de relación significativa en doce de los quince atributos analizados respecto a la disposición a pagar mayores precios permite aceptar la Hipótesis de investigación: “Las actitudes de los consumidores acerca de los atributos de los alimentos orgánicos se relacionan con la disposición a pagar un mayor precio por dichos productos”. Esta información armoniza con la Teoría de Utilidad Aleatoria de Thurstone (1927), en la cual se especifica que los consumidores valúan el precio a pagar de acuerdo con la utilidad que identifiquen a los atributos del producto.

En cuanto a las hipótesis específicas, se establece también una relación significativa entre la disposición a pagar mayores precios y los beneficios a la salud percibidos en los productos orgánicos, el grupo que afirmó pagar mayores precios es el que posee mayor media frente a los que no pagarían y los que no saben, por lo que se acepta la H1.

La diferencia entre el grupo dispuesto a pagar mayores precios del que no lo haría, es aún más evidente al relacionarlo con la certificación de estos productos (4.35 frente a 3.67) con un nivel de significancia de 0.000, lo que permite aceptar la H3.

No se pudo establecer una relación significativa entre los beneficios al medio ambiente y la disposición a pagar mayores precios por los alimentos orgánicos, rechazando la H2.

Tabla 8 Comprobación de hipótesis específicas de investigación

| H | Atributo | DAP | Prueba de Anova | Prueba |

|---|---|---|---|---|

| H1: | Beneficios a la salud | DAP+ | 0.015 | Aceptada |

| H2: | Beneficios al medio ambiente | DAP+ | 0.572 | Rechazada |

| H3: | Certificación visible | DAP+ | 0.000 | Aceptada |

Fuente: elaboración propia con base en datos de cuestionario aplicado a consumidores.

En estudios de otras regiones identificaron que el perfil de consumidores que adquieren orgánicos por sus beneficios hacia el medio ambiente sobre los beneficios a la salud, tales son los estudios de Afonso, Gavilán, Martins, y García de Madariaga (2017) en España y Portugal; así como el de Basha (2015) realizado en la India. La investigación realizada por Chattopadhyay y Khanzode. (2019), también realizada en la India, describe que los beneficios al medio ambiente son importantes para los consumidores, pero priorizaban la disminución de los riesgos a la salud por sus propiedades como orgánicos. Sin embargo, los beneficios ambientales en los productos orgánicos no se lograron relacionar con la disposición a pagar mayores precios que los convencionales en el presente estudio. En cambio, los beneficios a la salud mostraron niveles significativos en relación con la disposición a pagar un sobreprecio.

Conclusiones

Se probó la hipótesis general, es decir que las actitudes de los consumidores acerca de los atributos de los alimentos orgánicos se relacionan con la disposición a pagar un mayor precio por dichos productos, particularmente con respecto a dos atributos: los beneficios a la salud y la certificación. Ahora bien, el que existan tiendas especializadas en la venta de productos orgánicos y pasillos dedicados exclusivamente a esta clase de productos en los supermercados locales, muestra que en Hermosillo existe un grupo de consumidores interesados en adquirir productos con las características que los orgánicos poseen. No obstante, la venta de hortofrutícolas orgánicos aún es escasa y, en el caso de las tiendas especializadas, es incipiente e informal, situación que representa un área de oportunidad para el agricultor local, certificado en agricultura orgánica, interesado en el mercado local. Por lo mismo, se sugiere diversificar los sitios y circuitos de venta de tales productos en el mercado local para motivar el tránsito a tal esquema de producción a grupos campesinos, así como a pequeños y medianos productores agrícolas de la región, dado los beneficios ambientales, económicos y de salud aparejados a la producción de orgánicos.

Sin embargo, en el análisis correspondiente a productos orgánicos queda pendiente ir más allá del estudio de la lógica comercial del consumo y de los regímenes de certificación o esquemas de mercado convencionalizados. Es necesario estudiar las implicaciones agroecológicas de tal esquema de alimentos, su relación con los movimientos de ciudadanía ambiental y, en particular, con el sentido y responsabilidad a distancia, en cuanto a los esquemas de producción obviados por el mercado global de alimentos en favor de los grandes grupos corporativos. Por lo mismo, se sugiere orientar el análisis y reflexión al porqué, cómo y para qué potenciar una presencia más activa de la sociedad civil en favor de la participación de los campesinos, pequeños y medianos productores locales en el mercado de alimentos orgánicos.