text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

Los temas relativos a los fondos de pensión y a los cambios estructurales que estos han presentado a partir de las reformas financieras son de especial relevancia por su impacto, especialmente en países emergentes. Las reformas estructurales aplicadas en América Latina en la década de 1990, cuya principal motivación era modificar su estructura para eliminar distorsiones de diseño, ajustarlas a los patrones demográficos, incrementar la viabilidad financiera y reducir la carga fiscal; han representado cambios sustanciales en términos políticos, económicos y sociales, incidiendo en las finanzas públicas y en el funcionamiento de los mercados. Asimismo, dichas modificaciones han impactado en la distribución del ingreso intergeneracional y social, en la transmisión de riesgos de los mercados de capitales a los contribuyentes y en el beneficio económico que estos instrumentos representaban para los antiguos administradores.

Algunos estudios como aquel realizado por Mesa-Lago (2004) revelan que existen importantes desafíos que presentan dichas reformas en los países latinoamericanos, entre los que destacan: el incumplimiento del pago de cotizaciones, fallas en la competencia entre administradoras de fondos, alto costo de administración, falta de evidencia de la existencia de una relación positiva entre la acumulación de capital y el ahorro nacional, posible desarrollo del mercado de capitales sin diversificación de la cartera de inversiones, por mencionar algunos de ellos.

Como la gran mayoría de los sistemas pensionarios de América Latina, e incluso del mundo, el sistema de pensiones en México fue primero un sistema financiado por un fondo común, creado en 1943, en el cual se acumulaban las aportaciones de los trabajadores en activo creando reservas para financiar a los jubilados al final de su vida laboral. Esto funcionó mientras se conservó una población de jubilados pequeña con respecto a una gran población de jóvenes, cuando el número de jóvenes disminuyó los recursos derivados de las aportaciones ya no fueron suficientes para mantener un fondo de reserva. Por lo tanto, el Instituto Mexicano de Seguridad Social, IMSS, decidió reemplazar el sistema de reserva por uno de reparto. Este último se basó en canalizar las aportaciones corrientes de los trabajadores activos hacia las pensiones de los jubilados. Sin embargo, a principios de los noventa fue evidente que este esquema no podría funcionar a largo plazo. Factores demográficos, impulsados especialmente por avances en la medicina, permitió, por una parte, que la población envejeciera al disminuir la tasa de mortalidad y, por otra, que la tasa de fecundidad también lo hiciera al ofrecer métodos de control de la natalidad. Estos factores, aunados a una mala administración en donde se canalizó una parte de las aportaciones para las pensiones a otros servicios para el trabajador, en especial al sector salud, provocó que a principio de la década de los noventa se hicieran proyecciones que observaban que el sistema era insostenible.

Varios analistas coincidieron en que el sistema debía ser reestructurado, Espinosa y Sinha (2000), señalaron que el sistema de reparto sería imposible de sostener por el creciente déficit que se tendría, el cual sólo podría financiarse con altos costos sociales. Por su parte, Sales, Solís y Villagómez (1998) después de estudiar la estructura del sistema de reparto que prevalecía en el país encontraron que el gasto en pensiones había crecido en diez años 150% provocando un déficit que no se podría mantener, ya que este sistema de reparto había creado distorsiones en el mercado laboral debido al hecho de que las contribuciones que se pagaban no necesariamente reflejaban los beneficios recibidos, los cuales, generalmente, eran mayores que las aportaciones. Lo anterior se evidenció en un desequilibrio actuarial en las finanzas del sistema de pensiones que se estimó en 80% del PIB.

Ante este panorama, en 1997 se decidió sustituir el sistema de reparto por un sistema de contribuciones definidas, caracterizado por la canalización de las contribuciones tripartitas (realizadas por el gobierno, el empleador y el trabajador) a una cuenta individual manejada por instituciones privadas1 conocidas como Administradoras de Fondos para el Retiro, Afore. Éstas derivan los ahorros de los trabajadores en las cuentas individuales y mediante las sociedades de inversión especializadas de fondos para el retiro, Siefore el ahorro se invierte en los mercados financieros. Así, las Siefore constituyen instrumentos de ahorro contractual y están integradas por canastas de valores financieros.

El nuevo esquema del sistema de pensiones ha pasado por modificaciones sustanciales, sobre todo, en términos de política de inversión, la cual determina la clase y los límites de los instrumentos financieros que se pueden incorporar a los fondos de inversión. La política de inversión ha cambiado con el transcurso del tiempo, flexibilizándose y adaptándose al ciclo de vida del trabajador a través de los distintos tipos de Siefore. Así, se pasó de una sola forma de Siefore, que sólo invertían en instrumentos de deuda, a diversos fondos de pensión que incluyen instrumentos de renta variable, productos derivados, mercancías y notas estructuradas, como CKD2 y FIBRA3 para financiar proyectos productivos.

Por otro lado, se ha diferenciado a los trabajadores por perfil de riesgos. En 1997 el sistema inició con el funcionamiento de un sólo tipo de Siefore, incrementando a dos en 2004 y a cinco en 2008. La creación de distintos tipos de sociedades de inversión perseguía el objetivo de mejorar la gestión del riesgo, segmentando las cuentas de acuerdo con la edad de los trabajadores; de tal forma que, los más jóvenes, adquirieran carteras más riesgosas y con mayores rendimientos, mientras que aquellos sujetos más cercanos al retiro, tuvieran carteras con menor riesgo, asegurando que el monto de sus ahorros no sufriera pérdidas abruptas. En este sentido, la hipótesis que se desprende del presente trabajo es que las reformas, en términos de política de inversión y segmentación, han tenido efectos contrarios a los que se buscaban, incluso, disminuyendo los rendimientos del índice global de fondos de pensión e incrementando la volatilidad en los mismos. Así, nuestra contribución consiste en tener un análisis más amplio de la volatilidad, lo cual es un elemento importante para coadyuvar a detectar los efectos de las reformas estructurales en el desempeño de las inversiones de los trabajadores para su retiro, denotando la necesidad de reestructurar y regular la política de inversión del sistema, para garantizar que dichos recursos sean utilizados en pro de la sociedad y no de algunas instituciones privadas.

Con base en lo señalado, la presente investigación tiene por objetivo analizar la volatilidad condicional de los rendimientos del sistema de pensiones, instrumentando para ello un modelo GARCH (1,1), el cual permite capturar los hechos estilizados de las series: presencia de heteroscedasticidad, conjuntos de volatilidad, memoria larga y sesgo, por mencionar los más importantes.4 Una vez que se estima y analiza la volatilidad condicional, se modelan los quiebres estructurales de la misma, evidenciando a través de dicho análisis aquellos momentos de alta y baja volatilidad ocurridos durante el periodo de estudio, que abarca desde el inicio de la operación del sistema de contribuciones definidas, en julio de 1997, a abril del año 2018.

La investigación toma como referencia el trabajo de Martínez-Preece y Zubieta-Badillo(2018), en el sentido que busca profundizar en el análisis de la dinámica que ha seguido la volatilidad del actual sistema pensionario durante los veintiún años de su funcionamiento, determinando los quiebres estructurales que se han presentado. Sin embargo, la contribución del estudio es establecer los cambios de régimen que ha sufrido la volatilidad y la probabilidad que ésta se mantenga en cierto régimen, lo cual puede ayudar a contribuir a la toma de decisiones con respecto a la política de inversión.

La investigación se estructura de la siguiente manera: después de la introducción, la siguiente sección revisa la literatura relacionada, en la parte tres se presenta un panorama general del sistema de pensiones, el cual muestra principalmente el comportamiento de los activos netos manejados. En la cuarta sección se describe la metodología utilizada, en la quinta se muestran y analizan los resultados del análisis del trabajo. En la última sección se presentan las conclusiones.

2. Revisión de la literatura

Existen diversos estudios en torno a la evolución de los rendimientos que otorgan las pensiones. Las investigaciones que más predominan en los últimos años son aquellas que hacen evidente la incidencia de factores políticos en las decisiones de inversión de dichos fondos,5 lo cual los lleva a tener un pobre desempeño, asociado a tasas de riesgo mayores a las publicadas por dichos organismos. Algunos trabajos que analizan esta problemática son los realizados por Andonov, Hochberg y Rauh (2018), quienes señalan que comúnmente los rendimientos de los fondos muestran un pobre desempeño, el cual se puede explicar, parcialmente, por decisiones de inversión deficientes que son consistentes con la conveniencia política. En esa misma línea Bradley, Pantzalis y Yuan (2016) apuntan a que existen importantes sesgos políticos en las decisiones de inversión de las pensiones, no sólo para firmas locales, sino también para algunas extranjeras, lo que resulta altamente costoso para los contribuyentes.

Referente a los rendimientos, como medida de desempeño de los fondos de pensión, existen investigaciones que señalan que esta medida debe tomarse con reserva y lo conveniente es incluir otros tipos de parámetros como métricas de desempeño. En un estudio del Banco Internacional de Reconstrucción y Fomento Mundial coordinado por Hinz et al. (2010), se advierte sobre las limitaciones de la tasa de rendimiento como indicador de desempeño de las pensiones y se destaca la necesidad de contar con otros parámetros que midan y que comparen el desempeño de los fondos de pensión con benchmarks a largo plazo. En este sentido De la Torre y Martínez (2017) ofrecen como parámetro alternativo de desempeño un portafolio de mínima varianza para los fondos de pensión mexicanos.

El tema de la volatilidad, relacionado con fondos de pensión ha sido mayormente explorado desde la perspectiva del impacto de estos sobre la volatilidad de los mercados. Así, Thomas, Spataro y Mathew (2014) analizan el efecto de la acción de los fondos de pensión en la volatilidad del mercado de valores de 34 países pertenecientes a la Organización para el Crecimiento y Desarrollo Económicos (OCDE). La evidencia empírica apunta a que existe una relación negativa entre la participación de los activos de los fondos de pensión invertidos en acciones y la volatilidad de los mercados de capitales.

Blake, Sarno y Zinna (2017) analizan el efecto rebaño de los fondos de pensión y concluyen que dicho fenómeno se presenta en subgrupos dependiendo del tamaño del fondo y del tipo de administrador. Igualmente, encuentran que su impacto en los precios del mercado de valores no es ni persistente ni estabilizador. Gökçen y Yalçın (2015) analizan los fondos de pensión privados en Turquía, sus resultados apuntan a que los administradores de los fondos más activos no son capaces de proveer un rendimiento promedio más allá de 26 puntos base (0.26%). Otro hallazgo, es que existe efecto rebaño entre los administradores, lo cual podría explicar el pobre desempeño de las inversiones. Finalmente, los autores recomiendan mayor y mejor regulación y “activismo” a favor de prácticas que promuevan una elección de inversión más balanceada. Raddatz y Schmukler (2011) también encontraron la presencia del efecto de rebaño en los fondos de pensión en Chile. Aquí, los fondos tienden a presentar este efecto cuando manejan instrumentos de renta variable de los que se tiene poca información y entre fondos que son del mismo tipo.

Existe una investigación que concluye que se deben tomar una serie de medidas para que el sistema de pensiones en México sea sustentable, y cumpla con su objetivo como protección social en la vejez. En una revisión del sistema de pensión en el país, la Organización para la Cooperación y el Desarrollo Económico, OCDE (2016) encontró que entre los principales problemas a resolver destacan: incrementar la baja densidad de contribución, cuyo reto es hacer que más personas estén dentro del sistema; aumentar las contribuciones, ya que con una tasa de contribución6 de 6.5% sólo se obtiene una tasa de reemplazo7 de 26%; lograr que el período de transición del sistema de reparto al sistema de contribuciones definidas sea suave, es decir, hacer que no exista una gran diferencia entre las pensiones obtenidas en ambos sistemas en la etapa en que habrá jubilados bajos los dos esquemas, pues el sistema de reparto ofrecía mayores beneficios al no depender directamente de las contribuciones.

También para el caso de México, Banda y Gómez (2017) analizan el desempeño de las Siefore, utilizando los índices de Sharpe, Treynor y Jensen, de manera consistente con los resultados de Andonov, Hochberg y Rauh (2018), los autores concluyen que cuatro de las cinco Siefore, tuvieron un desempeño menor al activo libre de riesgo, lo cual a largo plazo puede hacer insostenible al sistema.

Visto desde otra perspectiva, existen trabajos que analizan la volatilidad de los rendimientos de los fondos de pensión, por ejemplo, el realizado por Martínez-Preece y Venegas-Martínez (2014), quienes analizan a través de un modelo generalizado autorregresivo de heteroscedasticidad condicional (GARCH) el rendimiento del índice Siefore de 1997 a 2010. Sus resultados indican que, bajo las condiciones y con los recursos que actualmente cuenta el sistema de pensiones mexicano, no es sostenible.

Al seguir de cerca el trabajo de Martínez y Zubieta (2018) el presente trabajo analiza el desempeño del índice Siefore y los cambios estructurales que ha presentado de julio de 1997 hasta abril de 2018. Para lograr dicho objetivo, primero, se estima un modelo GARCH (1,1) a partir del cual se aplica un modelo autorregresivo de cambio de régimen markoviano AR-MS.

3. Panorama General

A casi 21 años del inicio de las operaciones del sistema de contribuciones definidas los activos netos del sistema de pensiones representaron 14.8% del PIB, como se observa en la Gráfica 1.

Los activos netos manejados por el sistema han seguido una tendencia creciente. Al cierre de abril de 2018 el sistema contó con activos netos por $3,220,748.99 millones, véase Gráfica 2.

Fuente: Elaboración propia con datos de Consar

Gráfica 2 Activos netos en el sistema pensionario (en millones de pesos corrientes)

Como se mencionó anteriormente, a partir del 30 de abril de 20048 se crearon distintos tipos de fondos de inversión, las Siefore básicas 1 y 2, las cuales sirvieron para canalizar el ahorro obligatorio del sistema pensionario de acuerdo con la edad del trabajador.9 Como ya se ha señalado, la creación de diferentes Siefore tuvo como objetivo cubrir el ciclo de vida del trabajador, permitiendo que se integraran productos con mayor riesgo en las Siefore destinadas a los trabajadores más jóvenes y activos con riesgo menor en las carteras de las sociedades de inversión destinadas a los trabajadores que se acercan a la edad de jubilación. El objetivo de la incorporación de instrumentos financieros con mayor riesgo fue que, además de que las Siefore estuvieran en posibilidad de obtener mayores rendimientos al incorporar nuevos instrumentos financieros, se pudiera diversificar los instrumentos de la deuda gubernamental de sus carteras. Este punto empezaba a ser preocupante debido a la alta concentración de deuda pública en los fondos de pensión, la cual alcanzó al cierre diciembre de 2003, 82.3 por ciento.

La modificación a la Ley de los sistemas de ahorro para el retiro de agosto de 2007, permitió la operación de tres nuevos tipos de Siefore,10 conocidas como Siefore básicas 3, 4 y 5. Estos nuevos tipos de Siefore11 empezaron a operar en marzo de 2008. A finales de 2012, se anunció la fusión de las SB4 y la SB5, debido a que tenían políticas de inversión muy similares. En diciembre de 2015 empieza a operar la Siefore básica de pensiones, también conocida como Siefore básica 0, SB0, con el objetivo de captar los fondos de los trabajadores próximos a realizar sus retiros.

Si consideramos los distintos tipos de Siefore básicas que conforman al sistema de pensiones, la mayor concentración de activos, al cierre de abril de 2018, se presenta en las Siefore básicas 2 (SB2), básicas 3 (SB3) y básicas 4 con 36.68%, 30.48% y 25.15%, respectivamente; las SB1 representan sólo 3.21% y las SB0 2.21%, véase Gráfica 3. La Siefore adicionales han tenido una participación marginal en el sistema muy similar a las SB0.

Fuente: Elaboración propia con datos de Consar

Gráfica 3 Porcentaje de activos manejados por tipo de Siefore básicas

En sus primeros años de operación, las SB1 sólo lo hicieron con instrumentos de deuda; 51% de sus activos netos debía estar en instrumentos de deuda denominados en Unidades de Inversión (Udis) o en moneda nacional con rendimientos iguales o mayores a la variación de las Udis o al índice nacional de precios al consumidor, el resto debería estar integrado por instrumentos de deuda pública o privada con calidad A, AA o AAA, éstos podrían adquirirse directamente o mediante vehículos de inversión.

La Gráfica 4 muestra 100% de los valores que integraron los fondos del sistema de pensiones al inicio de sus operaciones en 1997 y al cierre de 2007. Esto permite observar cómo se ha modificado la participación de activos diferentes a los de deuda gubernamental. En la Gráfica 4.a se aprecia que al inicio de sus operaciones los instrumentos que se manejaban, básicamente eran de deuda pública. Cuando empezaron a funcionar las Siefore básica 2, SB2, se les permitió operar, con notas de deuda con capital protegido al vencimiento (NDCP), ligadas a índices accionarios nacionales y extranjeros o a instrumentos de deuda. Conforme creció el volumen de operación de las SB2 se permitió la introducción de índices accionarios en divisas extranjeras. De acuerdo como ha crecido la diversificación de las Siefore, especialmente la SB2, se ha reducido la participación de los instrumentos de deuda pública en el sistema de pensiones, veáse Gráfica 4.b.

En 2008, cuando empezaron a funcionar las SB3, SB4 y SB5, se autorizó que pudieran invertir en notas y en componentes de renta variable, así como en instrumentos bursatilizados. En 2011 se autorizó la introducción de mercancías12 con el propósito que éstas sirvieran como cobertura natural ante la inflación y que permitieran una vinculación con el sector real de la economía, más allá de la que guardan con los mercados financieros,13 aunque no se empiezan a operar con ellas hasta 2013. Los instrumentos de renta variable igual que los estructurados habían estado prohibidos para las SB1 por su alto riesgo. Sin embargo, en 2011 se permite a las SB1 incluir hasta 5% de acciones en sus carteras y en 2013 hasta el 5% de instrumentos estructurados. Para abril de 2018 ya estaba permitido que las SB1 integraran en sus carteras hasta 10% de instrumentos de renta variable y estructurados y 5% de FIBRAS.

A partir de marzo de 2008, con el inicio de las operaciones de las SB3, SB4 y SB5, la Comisión Nacional del Sistema de Ahorro para el Retiro, Consar, publica un desglose más detallado de la conformación de los portafolios de inversión de las Siefore. En la Gráfica 5 se observan los distintos cambios que ha sufrido la composición de los portafolios de inversión del sistema pensionario, en diferentes momentos. El volumen de la deuda pública más bajo llegó a 48.8% con respecto al total de activos en el sistema pensionario, cifra reportada al cierre de abril de 2018. La participación de los instrumentos de deuda internacional ha disminuido con el tiempo, desde una participación en el total de activos de 6.1% en marzo de 2008 a 0.83 % en 2018.

Fuente: Elaboración propia con datos de Consar

Gráfica 5 Composición de carteras del sistema pensionario

El porcentaje de los instrumentos de renta variable nacional, con respecto al total de activos, se ha mantenido relativamente estable; a finales de marzo de 2008 llegó a 6.1%, alcanzando su punto máximo de 9.5% en marzo de 2013, disminuyendo a 6.4% al cierre de abril de 2018. Al contrario de los instrumentos de deuda internacional, los de renta variable internacional han tenido una participación creciente en el total de activos de las carteras del sistema. Estos pasaron de 5.16% en marzo de 2008 a 17.5% en abril de 2015, bajando ligeramente a 16.67% al cierre de marzo de 2018.

La participación de los instrumentos de deuda nacional (privada) ha tenido un ligero crecimiento, de 15.98% en marzo de 2008 a 19.68% en marzo de 2018. Por su parte, los instrumentos estructurados han tenido una participación creciente desde octubre de 2009, al pasar de 0.8 a 5.12% al cierre de marzo de 2018. En julio de 2008 se empieza a operar con instrumentos estructurados. principalmente CKD y FIBRAS. La participación de FIBRA, ha mostrado un creciente volumen de operación desde que Consar empezó a publicar sus operaciones de forma independiente de las CKD en enero de 2016; en abril de 2018 alcanzó 2.8% del total de activos netos del sistema. Este comportamiento ha sido muy diferente al mostrado por las mercancías, las cuales han mantenido una participación muy marginal desde su introducción en mayo de 2013, variando entre 0.07% y 1% del portafolio total de activos del sistema.

Con base en las modificaciones previamente descritas, es necesario analizar cómo las reformas instrumentadas en el sistema de pensiones mexicano han repercutido en términos de riesgo y rendimiento para los inversionistas, cuyos ahorros se encuentran en dichos instrumentos. Así, se propone una metodología complementaria para el análisis, especialmente de la volatilidad, para el periodo de estudio.

4. Metodología

Para estudiar la volatilidad condicional y determinar la existencia de cambio de régimen de ésta, se tomó como referencia el índice del sistema que elabora Consar a partir de los precios registrados en la bolsa de las Siefore básicas. El período estudiado abarca desde el inicio de las operaciones del sistema en julio de 1997 hasta abril de 2018. Los modelos GARCH se aplicaron a los rendimientos del índice mencionado calculados como las primeras diferencias de los precios.

4.1 Modelo GARCH (1,1)

Las series financieras presentan una serie de características, entre las cuales se encuentra una volatilidad alta y persistente, y memoria larga. Es por ello que los modelos GARCH y sus múltiples variantes han sido extensamente utilizados para la modelación de dichas series. En el modelo GARCH, desarrollado por Bollerslev (1986) y Taylor (1986), la varianza condicional depende no sólo de los cuadrados de las perturbaciones, sino también de las varianzas condicionales de periodos anteriores, Casas y Cepeda (2008). Así, la varianza condicional del modelo GARCH (p, q) se especifica como:

donde es necesario que se cumplan las siguientes condiciones, para asegurar que la varianza condicional es positiva:

Este modelo también es conocido como GARCH simétrico, ya que asume que cambios negativos impactan en la misma magnitud que las variaciones positivas. A ht se le denomina varianza condicional, ya que se estima a partir de información pasada relevante. Los coeficientes rezagados del GARCH βi indican que los efectos de cambios en la varianza condicional toman largo tiempo en desaparecer, a esta propiedad de la serie se le denomina persistencia en la volatilidad. Grandes valores en el coeficiente de error del GARCH 𝛼i indican que la volatilidad reacciona intensamente a los movimientos del mercado. Si el valor de (α+β) es cercano y menor a la unidad, significa que un choque recibido en el tiempo t persistirá en periodos futuros. Un alto valor, implicará que la serie tiene memoria larga (Joshi, 2012).

4.2 Modelo autorregresivo con cambio de régimen markoviano MS-AR

Una vez que se estima el modelo GARCH (1,1), los residuales son empleados para modelar la dinámica de la volatilidad, con el objetivo de probar si es que dicha serie evoluciona en dos regímenes: alta y baja volatilidad. Este análisis, permitirá comprobar gráficamente la presencia de cambios estructurales en la serie.

Una serie de tiempo yt puede ser modelada a través de un autorregresivo con cambio de régimen markoviano, con cambios en media y varianza, y se representa de la siguiente manera (Chkili, Hammoudeh y Nguyen, 2014):

donde Φi son los coeficientes autorregresivos, µ y σ son la media y la desviación estándar, dependiendo del régimen St al tiempo t. Υt representa los residuales del índice Siefores. Este modelo MS-AR detecta cambios de régimen potenciales en el índice.

5. Resultados

5.1 Análisis gráfico

En la Gráfica 6 se muestra la evolución del índice Siefores de julio de 1997 hasta abril del año 2018, tanto en niveles como en rendimientos diarios. Lo que se puede apreciar es que, aparentemente, hay un cambio en el desempeño del índice alrededor de año 2008, en dos sentidos, por un lado, se observa mayor variación, mientras que, como se evidencia gracias a la línea de tendencia, hay una disminución significativa del nivel del índice con respecto al periodo anterior, la cual dura de 2008 hasta el año 2012. Lo anterior se debió a los efectos de la crisis financiera global en los rendimientos de los instrumentos contenidos en el fondo, así como a las modificaciones en la política de inversión. Se debe recordar que dentro de este período se ubica, en primer lugar, la crisis financiera de 2008 iniciada en Estados Unidos en los mercados hipotecarios, y que tuvo un fuerte impacto en el sistema financiero internacional alcanzando incluso, mediante un efecto de contagio, a diversas economías nacionales. En este mismo período, después de que les tomó a los mercados financieros varios años recuperar los niveles previos a la crisis, éstos sufrieron una fuerte caída debido a la crisis de pagos en Europa. Durante 2011 el problema de pagos de la deuda soberana de Grecia, Irlanda y Portugal provocó gran incertidumbre, lo que desató una ola especulativa en los mercados financieros internacionales ante la posibilidad de que la zona euro se disolviera, el tipo de cambio se elevó a finales noviembre de 2011 y provocó una alta volatilidad en los mercados internacionales que se vio reflejada en el comportamiento del sistema de pensiones y sus rendimientos.

Cabe destacar que, si bien el índice recupera su tendencia a partir del año 2012, las fluctuaciones (volatilidad) de los rendimientos han mantenido un nivel alto hasta el final del periodo estudiado, comparado con su comportamiento de 1997 hasta octubre de 2008. Este incremento en la volatilidad de los rendimientos es producto de los nuevos esquemas de operación del sistema, derivados de la creación de nuevos tipos de Siefore y de la composición de sus portafolios. La política de inversión para los distintos tipos de Siefore han permitido la introducción de productos con mayor volatilidad, como FIBRA y CKD, en las carteras de los fondos de pensión, y que los límites permitidos de este tipo de instrumentos se hayan incrementado, provocando un aumento en sus volúmenes de operación después de 2011. Asimismo, como se mencionó anteriormente, la creciente participación de instrumentos de renta variable internacional, que actualmente casi constituye una quinta parte de los fondos de pensión, pueden estar incrementando la volatilidad de las carteras.

Además de factores internos relacionados con la política de inversión de 2012 a 2018, también existen algunas perturbaciones externas que deben considerarse. En 2013 el entorno financiero también estuvo caracterizado por una alta volatilidad, motivada por la incertidumbre sobre las decisiones de la Reserva Federal de Estados Unidos respecto a las tasas de interés, la cual provocó el alza de éstas a nivel internacional. En 2016 el sistema de pensiones presentó una importante minusvalía, la cual fue explicada por Consar como reflejo de la alta volatilidad en los mercados internacionales, en los días subsecuentes a la elección presidencial de Estados Unidos. Sin embargo, durante todo 2016 los mercados internacionales tuvieron fluctuaciones debido a la inestabilidad de los precios del petróleo, aunado a otros factores como la incertidumbre a los futuros ajustes de las tasas de interés de Estados Unidos y al comportamiento de la economía de China. En este período se observa cómo el comportamiento del sistema pensionario en México se tornó más inestable. La volatilidad presente posiblemente esté relacionada con el hecho que una parte de los activos financieros, que componen los portafolios de las Siefore, presentan una mayor sensibilidad a los movimientos de mercados financieros.

5.2 GARCH (1,1)

El Cuadro 1 muestra los estadísticos descriptivos de la serie en niveles y en primeras diferencias. Se puede notar que, el índice en promedio en todo el periodo estuvo alrededor de 28,180 puntos, con un rendimiento promedio muy bajo, pero positivo, a pesar de las minusvalías observadas en la Gráfica 1. La serie presenta sesgo positivo, no normalidad y leptocurtosis. Es importante mencionar que el software empleado es E-views.

Cuadro 1 Estadísticos descriptivos y pruebas de normalidad, raíz unitaria y efecto ARCH

| Parámetros | Niveles | Primeras diferencias |

| Media | 28180.74 | 0.000401 |

| Mediana | 25746.11 | 0.000506 |

| Máximo | 81534.09 | 0.06852 |

| Mínimo | 10010.19 | -0.050263 |

| Desviación Estándar | 16312.99 | 0.003256 |

| Sesgo | 2.028876 | 0.812881 |

| Curtosis | 7.260991 | 66.08625 |

| Jarque Bera | 3747.766 | 869682.4 |

| ADF | 0.792204 | -46.30832* |

| ARCH-LM | 525402.2* | 272391.2* |

Fuente: elaboración propia con datos de la estimación. Notas: * Representa significancia estadística a 1%.

En la prueba ARCH-LM los resultados que se presentan son los valores de la F- estadística.

En el Cuadro 1 también se muestran los resultados de las pruebas de raíz unitaria (ADF) y de heteroscedasticidad (ARCH-LM). La prueba ADF se realiza sobre la hipótesis nula de que la serie tiene raíz unitaria, la probabilidad asociada a la misma es menor a 1%, por lo cual, se rechaza y se acepta que la serie es estacionaria, cualidad necesaria para la estimación del modelo GARCH. En cuanto a la prueba ARCH-LM, la hipótesis nula es que la serie tiene un comportamiento homoscedástico, los resultados indican que la probabilidad es, igualmente, menor a 1%, por lo que, se acepta que existe heteroscedasticidad en la serie, la cual se modelará a partir del modelo de volatilidad condicional.

Una vez que se comprobó que la serie es estacionaria y que existe heteroscedasticidad en la serie en primeras diferencias, se estimó el modelo GARCH (1,1). Los resultados del modelo se presentan en el Cuadro 2 en donde, se puede observar que los parámetros calculados a través del modelo GARCH (1,1) son positivos y estadísticamente significativos, con una probabilidad menor a 0.05. Igualmente, se cumple la condición de que el parámetro beta es mayor que alfa en todos los casos. En la suma α1+β1 el resultado es muy cercano a 1, lo que señala que la serie no es estacionaria en media, lo cual podría deberse a los cambios abruptos que se presentan en el comportamiento del índice posteriores al año 2008.

Cuadro 2 Resultados del modelo GARCH (1,1)

| Parámetro | Coef |

| α0 | 7.94E-08 |

| (0.000)* | |

| α1 | 0.245935 |

| (0.000)* | |

| 0.779199 | |

| β1 | (0.000)* |

| α1+β1 | 1.025134 |

| ARCH LM (1) | 1.663945 |

| Prob | (0.1971) |

Fuente: elaboración propia con los datos de la estimación.

Nota: *valores entre paréntesis representan los p-valores.

Cabe resaltar que se realiza nuevamente la prueba ARCH-LM para probar que, una vez modelada la serie, el fenómeno de heteroscedasticidad desaparece, dicha condición se comprueba, ya que la probabilidad asociada, en este caso, es mayor a 10%, lo que permite aceptar la hipótesis nula, la serie es homoscedástica.

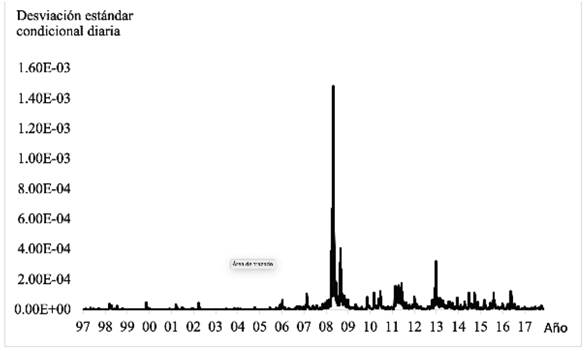

La volatilidad condicional que se obtiene de la estimación puede ser observada en la Gráfica 7, donde se ve que existe una variación importante a finales del año 2008, seguida de cambios importantes. Aparentemente existe un cambio estructural en el comportamiento de la serie, previo al año 2008 se observa que existieron pequeñas variaciones, sobre todo, en el periodo 1998 donde se presentaron algunas crisis en Brasil y en Asia, en el año 2000 y 2002, debidas quizás a la crisis punto com. Después del año 2008, las variaciones son, por mucho, mayores que las presentadas previamente. Con el objetivo de comprobar la existencia de un quiebre estructural y la existencia de dos regímenes de volatilidad se emplea el modelo MS-AR.

5.3 Modelo MS-AR

Para comprobar que un modelo de cambio de régimen ajusta mejor que un modelo lineal, se realiza la prueba de log verosimilitud (LR), para probar la hipótesis nula de homoscedasticidad, lo que significa que un modelo lineal podría ser más idóneo, contra la hipótesis alternativa, el modelo de cambio de régimen reproduce mejor el comportamiento del índice SIEFORES (Garcia y Perron, 1996). La prueba se estima de la siguiente manera:

donde lnL es la log verosimilitud del modelo de contraste. El modelo que mejor ajusta es seleccionado a través de los valores críticos de Davies (1987). La prueba es usada en numerosos estudios (Kanas, 2005; Wang y Theobald, 2008; Chkili, Hammoudeh y Nguyen, 2014). Para confirmar los resultados, también se realiza la prueba de los criterios de información de Akaike (AIC). El Cuadro 3 muestra los resultados.

Cuadro 3 Resultados de las pruebas de log verosimilitud (LR) y Akaike (AIC)

| LnL(AR) | LnL(MS-AR) | LR | AIC (AR) | AIC(MS-AR) | |

| SIEFORES | -7397.243 | 24862.42 | 32259.663 | 2.823218 | -9.484991 |

Fuente: elaboración propia con datos de la estimación.

El Cuadro 3 muestra que los resultados de la prueba de log verosimilitud MS-AR es significativamente mayor que la del modelo lineal AR. El rechazo de la hipótesis nula de que no hay cambios en el régimen de volatilidad es equivalente al rechazo del modelo lineal AR y a favor de la hipótesis alternativa de que el modelo MS-AR ajusta mejor. El criterio de información de Akaike (AIC) refuerza los resultados a favor del modelo MS-AR, ya que el coeficiente es mucho menor para el modelo con cambio de régimen.

Una vez que se comprueba que el modelo de cambio de régimen markoviano describe mejor la evolución del índice del sistema, el modelo MS-AR es estimado, los resultados se encuentran en el Cuadro 4. Los coeficientes de desviación estándar (σ12 y σ22) son estadísticamente significativas a niveles de 1%, los valores sugieren la presencia de dos regímenes de volatilidad: alta y baja. El primero de dichos regímenes es de alta volatilidad, mientras que el segundo es de baja volatilidad.

Cuadro 4 Resultados del modelo MS-AR

| Parámetro | Coef | Prob |

| Const(1) | 0.000124 | (0.3325) |

| Const(2) | 0.000567 | (0.000)* |

| AR1 | 0.218131 | (0.000)* |

| σ12 | -5.351687 | (0.000)* |

| σ22 | -6.882274 | (0.000)* |

| P11 | 0.953799 | |

| P22 | 0.968084 | |

| d1 | 21.64475 | |

| d2 | 31.33223 |

Fuente: elaboración propia con datos de la estimación. Notas: Los p-valores están entre paréntesis.

* nivel de significancia de 1%.

El Cuadro 4 también presenta la probabilidad de estar en cada uno de los regímenes (P11 y P22). Los resultados sugieren que la probabilidad de estar en cualquiera de los regímenes es similar, dicho resultado se podría deber a que, aparentemente, existe alta volatilidad en cerca de la mitad del periodo de estudio (2008-2018).

Los resultados de la duración promedio de cada régimen (d1 y d2) sugieren que la duración de los periodos de alta volatilidad es menor (22 días), con respecto a los de baja volatilidad (31 días).

5.4 Análisis gráfico de probabilidad suavizada

La estimación de cambio de régimen ofrece información gráfica para distinguir en que régimen se encuentra la serie en la fecha t, basado en la información obtenida a través del último dato T. Esta información es referida como la probabilidad “suavizada”. De acuerdo con Hamilton (2005) es un algoritmo eficiente, desarrollado por Kim (1994).

La Gráfica 8 muestra la probabilidad suavizada de estar en el régimen 1, de alta volatilidad. Los resultados del análisis nos permiten comprobar que, a partir de octubre de 2008, existe un cambio estructural en el índice SIEFORES. Así, la probabilidad suavizada de estar en un régimen de alta volatilidad se incrementa de manera significativa a partir de dicha fecha, la cual coincide con el cambio en la operación de las Siefore, en donde se pasó de dos a cinco tipos.

Fuente: elaboración propia con datos de la estimación.

Gráfica 8 Probabilidad suavizada de estar en el régimen de alta volatilidad

Para reforzar los resultados obtenidos con el análisis gráfico de la probabilidad suavizada, se realizó una prueba de raíz unitaria de cambio de régimen, siguiendo la metodología de Zivot y Andrews (1992) y Banerjee, Lumsdaine y Stock (1992). Cabe destacar que esta prueba permite modelar un sólo salto en las series, y por ello el análisis de cambio estructural es complementado con la herramienta gráfica de probabilidad suavizada de estar en el régimen de alta volatilidad, contenida en la Gráfica 8. Los resultados sugieren que el día del quiebre estructural fue el 29 octubre del 2008. La prueba ADF de quiebre estructural se desarrolla bajo la hipótesis nula de que la serie tiene raíz unitaria. El resultado de la t- estadística de dicha prueba es de -59.3786, con una probabilidad asociada inferior a 1%, lo cual significa que se satisface la condición de estacionaridad y que la prueba es robusta. La Gráfica 9 muestra los resultados gráficos de dicha prueba.

5.5 Algunos comentarios sobre la política de Consar

La principal labor de la Comisión Nacional del Sistema de Ahorro para el Retiro, Consar, es vigilar y supervisar la operación y el buen funcionamiento del Sistema de Ahorro para el Retiro (SAR), por lo tanto, una de sus principales tareas es cuidar que se canalicen las contribuciones de los trabajadores a los mercados financieros, de tal forma que estas inversiones obtengan una adecuada rentabilidad con el menor riesgo posible.

Para lograr esta meta, como se mencionó anteriormente, desde 2008 la Consar ha permitido la introducción de instrumentos estructurados como FIBRAS y CKD, con los que se han incrementado los rendimientos y diversificado las carteras de inversión de las Siefore, además de tener la ventaja adicional de apoyar al crecimiento de distintos sectores de la economía. Sin embargo, desde su introducción, si bien los rendimientos se han incrementado también lo ha hecho el riesgo, lo que provocó que en la última década el sistema haya presentado alta volatilidad y constantes minusvalías.

El principal indicador que utiliza la Consar para medir el desempeño de los fondos es el índice de rendimiento de gestión de 36 meses y, cómo medidas de riesgo, el VaR14 y el CVaR.15 No obstante, ninguna de estas métricas captura el comportamiento del sistema pensionario a mediano y largo plazo, sobre todo en materia de análisis de la volatilidad. En este sentido, se considera importante que Consar analice las fluctuaciones y quiebres que ha tenido el sistema en el pasado, la estabilidad del mismo es un factor clave para que se eviten pérdidas en los ahorros de los trabajadores en el momento de su jubilación, considerando dos situaciones: 1) el período de jubilación de los primeros trabajadores que cotizaron bajo este sistema durante toda su vida activa está muy próximo; 2) el sistema es sensible a factores externos. Esto ha sido evidente por las múltiples minusvalías que ha sufrido el sistema desde la crisis de 2008.

Con respecto a la proximidad de la jubilación de los primeros trabajadores bajo el actual régimen pensionario y al considerar la baja tasa de reemplazo y la baja tasa de contribución, Consar lanzó una iniciativa para evitar que muchos de los trabajadores tengan que depender de la pensión mínima garantizada16 una vez retirados, debido a que el depender de ella tiene dos repercusiones importantes: representa una carga fiscal y los trabajadores quedarían en un nivel mínimo de subsistencia. Mediante una campaña de publicidad se ha incitado a los trabajadores a que incrementen su ahorro realizando depósitos voluntarios a las Siefore adicionales. Sin embargo, como se mostró en la Gráfica 3, el porcentaje de activos con respecto al total de las Siefore que manejan las Siefore adicionales es aún muy pequeño, tan sólo alcanza 2.32% del total. Con base en lo anterior, Consar aún tiene una serie de retos que vencer para lograr que el sistema pensionario sea sustentable.

Conclusiones

El objetivo de la presente investigación fue analizar la volatilidad condicional de los rendimientos de los fondos de pensión; así como los cambios estructurales que se han presentado en el periodo que abarca de la reforma en julio de 1997 hasta abril del año 2018. La hipótesis que se plantea es que los cambios que se instrumentaron en su operación, especialmente, aquellos relacionados con la segmentación en portafolios por perfil de riesgo de acuerdo con la edad del contribuyente han ido en detrimento del funcionamiento del sistema.

Los resultados de la estimación indican que el modelo GARCH (1,1) provee un ajuste apropiado para describir la evolución de la serie. Los parámetros estimados a través del modelo son positivos y estadísticamente significativos, con una probabilidad menor a 0.05. Además, de que el valor del resultado de la estimación del parámetro es mayor en todos los casos que el α 1, lo que implica que hay persistencia de las perturbaciones con efectos en el largo plazo, es decir, la volatilidad no decae rápidamente, sino que tiende a permanecer y su efecto se desvanece poco a poco. En la suma α1+β1 el resultado es superior y muy cercano a 1, lo cual señala que la serie no es estacionaria en media, lo que podría deberse a los cambios abruptos que se presentan en el comportamiento del índice posteriores al año 2008.

La estimación MS-AR muestra que los residuales del modelo GARCH (1,1) son modelados de manera más apropiada a través de un modelo no lineal que incorpora cambios de régimen. Los resultados sugieren que la serie evoluciona en dos regímenes, uno de alta y otro de baja volatilidad. Así, la duración promedio del régimen de baja volatilidad es mayor que el de alta volatilidad. Las probabilidades de estar en un régimen de alta volatilidad y en un régimen de baja volatilidad son similares, lo que puede explicarse por los cambios en la serie de 2008 a 2018, la mitad del periodo. La prueba de quiebre estructural muestra que el 29 de octubre ocurrió el cambio estructural.

La importancia de este artículo radica en que, además de ampliar el análisis de la volatilidad condicional de los fondos de pensión, examina los cambios estructurales que han sufrido los rendimientos del sistema de pensiones bajo una óptica diferente, la cual permite diferenciar entre distintos regímenes. La inestabilidad del sistema financiero internacional de 2008 a 2018 sugiere la existencia de un importante grado de sensibilidad del sistema de pensiones mexicanos con los mercados internacionales, lo que abre una futura línea de investigación que podría contribuir a definir nuevas directrices en la política de inversión de los fondos que derive en formación de fondos de pensión con menor riesgo.

En general, se muestra evidencia de que los cambios estructurales en el funcionamiento de las pensiones han afectado la evolución en el rendimiento de dichos instrumentos, sumando alta volatilidad a los mismos. Dada la proximidad de la jubilación de algunos trabajadores que han ahorrado durante toda su vida activa en el sistema de pensiones y las fuertes minusvalías que ha tenido el sistema, sobre todo después de la crisis de 2008, y considerando los resultados encontrados en este estudio, respecto a que el sistema pensionario ha estado en un régimen de alta volatilidad, es necesario que Consar se cuestione si el incremento en el aumento de riesgo, dada la política de inversión que permite a las Siefore la inclusión de cantidades cada vez mayores de instrumentos de alto riesgo como FIBRAS y CKDs, es compensado por los rendimientos obtenidos. Lo anterior tiene importantes implicaciones en términos de bienestar social, ya que la variación en el rendimiento del ahorro para la vejez en México cada vez es mayor, lo cual representa constantes minusvalías para los contribuyentes que podría poner en riesgo la sustentabilidad del sistema de largo plazo y agravar el problema de las bajas tasas de reemplazo.