text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La inclusión financiera se refiere al acceso que la población general tiene a los servicios financieros que ofrecen las diversas instituciones financieras de un país. Esta constituye un medio para fomentar el desarrollo económico, combatir la pobreza y, en general, mejorar el bienestar de la sociedad (Banco Mundial [ BM], 2018; Chibba, 2009; Demirguc-Kunt, Klapper y Singer, 2017). También tiene implicaciones importantes en la estabilidad financiera y monetaria (Mehrotra y Yetman, 2015). Por esto, la inclusión financiera es un asunto importante de política pública (Allen et al., 2016; Arun y Kamath, 2015). Los encargados de formular las políticas públicas deben contar con datos precisos que les permitan dar seguimiento y evaluar los efectos de estas. En el caso de la inclusión financiera, se han propuesto diversos indicadores para medirla (Alianza para la Inclusión Financiera [ AFI], 2013; Global Partnership for Financial Inclusion [ GPFI], 2012; Kendall, Mylenko y Ponce, 2010). Estos indicadores se pueden obtener ya sea a través de información que tienen los organismos reguladores de los sistemas financieros de cada país o por medio de encuestas (Demirguc-Kunt y Klapper, 2012; AFI, 2013). A través de ellos, se pueden medir aspectos de la inclusión financiera relacionados con el acceso, la calidad, el uso y el bienestar que generan en los usuarios de servicios financieros (AFI, 2010). Desde el punto de vista de la oferta, los datos que usualmente son proporcionados por las instituciones del sistema financiero a los entes reguladores en cada país, pueden ser útiles para tener una idea del nivel de acceso de la población a los servicios financieros (AFI, 2013).

En México, el Artículo 2 de la Ley de la Comisión Nacional Bancaria y de Valores establece que el organismo encargado de supervisar y regular a las entidades que integran el sistema financiero mexicano es dicha Comisión (SHCP, 1995). Esta comisión mantiene una base de datos con información trimestral proporcionada por las diferentes instituciones del sistema financiero mexicano, sobre diversos indicadores de inclusión financiera en México, desagregada a nivel estatal y municipal. Esta información se puede utilizar para formular políticas públicas que tengan impacto en el acceso de la población a los servicios financieros y para darle seguimiento a las mismas, tomando en cuenta los aspectos particulares de cada entidad federativa o municipio que integra a este país.

En el ámbito internacional, el 31 de diciembre de 2019 el Ministerio de Salud de China reportó los primeros casos de Covid-19 en la ciudad de Wuhan, el 11 de enero de 2020 se tuvo el primer deceso por esta enfermedad y para el 30 de enero de 2020 la Organización Mundial de la Salud [OMS] declaró al Covid-19 como una “emergencia de salud pública de alcance internacional”. El 11 de marzo de 2020 se declaró oficialmente la pandemia por esta enfermedad. El primer caso de Covid-19 en México se confirmó el 28 de febrero de 2020 (Secretaría de Salud, 2020) y se comenzaron a tomar medidas para aminorar la propagación del virus causante de dicha enfermedad. El 24 de marzo del mismo año se decretó la segunda fase de contingencia sanitaria, en la que el gobierno tomó medidas más estrictas tales como el distanciamiento social, la suspensión temporal de actividades no esenciales y escolares, la colocación de filtros sanitarios en la entrada de inmuebles y la suspensión de eventos masivos en espacios abiertos y cerrados (Gobierno de México, 2020a; Instituto Nacional de Salud Pública, s.f.). El 21 de abril de 2020 se anunció el inicio de la fase 3 en la que se extendieron las medidas de aislamiento social y se determinó la suspensión indefinida de actividades no esenciales y de eventos (Gobierno de México, 2020b; Instituto Nacional de Salud Pública, s.f.).

Como consecuencia de estas medidas, la pandemia de Covid-19 afectó muchos aspectos sociales y económicos a nivel mundial, entre ellos, la inclusión financiera, por lo que resulta importante determinar de qué forma esta pandemia la ha perjudicado.

El objetivo de esta investigación es identificar los cambios que hubo en un grupo de indicadores de inclusión financiera en las entidades federativas de México a raíz de la pandemia de Covid-19, comparando la información de estos indicadores en un periodo previo a la pandemia y durante un periodo de la pandemia.

En esta investigación se presentan algunas definiciones de inclusión financiera, la importancia de esta, así como los indicadores empleados para estudiarla, un panorama de la inclusión financiera en México y un resumen de las principales investigaciones relativas al tema. Posteriormente, se describe la metodología empleada en esta investigación, los resultados obtenidos, así como una discusión en torno a ellos y, por último, se presentan las conclusiones del trabajo.

El concepto de inclusión financiera

Para el Banco Mundial [BM], esta “se refiere al acceso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades -transacciones, pagos, ahorro, crédito y seguros- y que se prestan de manera responsable y sostenible”. (BM, 2018, párr. 1) Por otra parte, la Red Internacional de Educación Financiera (INFE, por sus siglas en inglés) señala que la inclusión financiera se refiere al “proceso de promoción de un acceso asequible, oportuno y adecuado a una amplia gama de productos y servicios financieros regulados y la ampliación de su uso por todos los segmentos de la sociedad…” (García et al., 2013, p. 22).

En México, la Comisión Nacional Bancaria y de Valores (CNBV) define la inclusión financiera como “el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar la capacidad financiera de todos los segmentos de la población” (CNBV, 2020, párr. 1).

Algunos académicos proponen definir la inclusión financiera como “la prestación de servicios bancarios a un costo razonable a los sectores desfavorecidos y a los grupos de bajos ingresos” (Dev, 2006, p. 4310). Sahay et al. (2015), p. 4) definen esta como “el uso y acceso de servicios financieros formales por parte de familias y empresas” (p. 4) y Kendall et al. (2010, p. 2) señalan que esta consiste en “proporcionar acceso a los servicios financieros para los pobres” (p. 2). Para Alberro, Henderson y Yúnez (2016) la inclusión financiera es “…la facilidad de acceso y propensión de uso de servicios financieros formales para la población en general, haciendo hincapié en aquellos usuarios que están en condiciones de pobreza o marginación…” (p. 23).

De acuerdo con estas definiciones, la inclusión financiera se refiere al acceso a los servicios financieros formales que las instituciones financieras proporcionan a la población, sobre todo a la de bajos recursos, así como a la manera en la que esta hace uso de ellos y la calidad con la que los recibe.

Importancia de la inclusión financiera

La inclusión financiera tiene impacto a nivel económico y social. Por ejemplo, Sahay et al. (2015, p. 4) señalan que un mayor acceso de las empresas y de los hogares a los servicios bancarios conducen a un mayor crecimiento económico. Además, para Loukoianova y Yang, (2018)

la inclusión financiera puede afectar los canales de transmisión de la política monetaria… una mayor inclusión financiera puede mejorar el papel de la tasa de interés en la economía y por lo tanto el canal de transmisión monetaria de la tasa de interés (p. 15).

Para Demirguc-Kunt et al. (2017) la inclusión financiera “les permite a los adultos invertir en su educación y en oportunidades de negocios, así como usar productos formales que les permiten gestionar los riesgos financieros” (p. 2), mientras que, de acuerdo con Chibba (2009), la inclusión financiera “tiene el potencial de reducir la pobreza, y promueve el crecimiento favorable de los pobres, y aborda los Objetivos del Milenio” (p. 215).

Indicadores de inclusión financiera

Debido a los beneficios que se pueden obtener de la inclusión financiera, la AFI (2010) señala que

las personas responsables de la formulación de políticas y los entes reguladores reconocen cada vez más la necesidad de desarrollar enfoques basados en evidencias concretas a fin de identificar y promover medidas que aceleren la integración de sistemas financieros formales a nivel nacional (p. 3).

Contar con datos respecto a la inclusión financiera también pueden contribuir a mejorar el entendimiento de cómo las personas hacen uso de los productos y servicios financieros (Demirguc-Kunt y Klapper, 2012).

Por lo tanto, hay un acuerdo unánime de que es importante medir las variables que indiquen cuál es el estado de la inclusión financiera en cada región. Con este fin, se han propuesto varios indicadores.

El BM considera tres conjuntos de indicadores para analizar la inclusión financiera: las cuentas formales, los ahorros y los prestámos (Demirguc-Kunt y Klapper, 2012).

El Global Partnership for Financial Inclusion ([GPFI] (GPFI, 2012) señala que la inclusión financiera se puede medir considerando “(i) el acceso a los servicios financieros; (ii) el uso de estos servicios; y (iii) la calidad de los productos y la entrega” (p. 1)

La Alianza para la Inclusión Financiera [AFI] señala que la inclusión financiera puede estudiarse considerando el acceso, la calidad, el uso y el bienestar de los servicios financieros (AFI, 2010). Este organismo propone que la situación de la inclusión financiera en un país se mida utilizando el Conjunto Principal de Indicadores de Inclusión Financiera. Estos indicadores deben abarcar las dimensiones de acceso y uso a los servicios financieros. Los datos para calcular los indicadores de acceso se pueden obtener a partir de información proporcionada por las instituciones financieras. En este caso, se considera la información reportada por cada 10 000 habitantes, desagregada por tipo y por unidad administrativa (AFI, 2013). Por otra parte, en el caso de los indicadores de uso, se puede recurrir a la recolección de datos mediante encuestas, o bien mediante datos proporcionados por el sector financiero, si es que se cuenta con una institución sólida que recopile dicha información, en cuyo caso se sugiere usar el número de cuentas de depósito y de créditos regulados, por cada 10 000 adultos (AFI, 2013).

Dabla-Norris et al. (2015) proponen medir la inclusión financiera en Latinoamérica considerando el uso de servicios financieros en los hogares, el uso de estos servicios por las empresas pequeñas y medianas y el acceso a las instituciones financieras.

Así, los aspectos a considerar para hacer una medición integral de la inclusión financiera abarcan: información sobre la manera en la que las personas tienen acceso a los servicios financieros, la forma en la que estas hacen uso de ellos y la calidad con la que los usuarios los perciben. También se puede incluir la situación de las empresas pequeñas y medianas. Algunos de estos aspectos se pueden analizar a partir de bases de datos con variables cuantitativas reportadas de forma periódica, pero otras características, tales como la calidad de los servicios financieros o la forma en la que estos son utilizados, requieren de la realización de encuestas para obtener un panorama más amplio de ellas.

Inclusión Financiera en México

La Comisión Nacional Bancaria y de Valores

En la Ley de la Comisión Nacional Bancaria y de Valores (Secretaría de Hacienda y Crédito Público [ SHCP], 1995) se establece la creación de esta comisión como un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público que tiene autonomía técnica [Artículo 1] (SHCP, 1995), cuyo objetivo es llevar a cabo actividades de supervisión y regulación de las entidades que forman el sistema financiero mexicano para que funcione de manera correcta y se mantenga estable.

Entre las facultades de la CNBV está la de crear normas relacionadas con la información que las entidades del sistema financiero deben proporcionarle de forma periódica y publicar muestras representativas de bases de datos relacionadas con los servicios u operaciones de las entidades del sistema financiero mexicano. Las entidades del sector financiero que estén sujetas a supervisión de la CNBV tienen la obligación de proporcionar los datos que esta estime necesarios (SHCP, 1995).

Datos de inclusión financiera en México

En el Reporte de Inclusión Financiera 1 (CNBV, 2009) se describen indicadores para medir la inclusión financiera en México basados en el Conjunto Principal de Indicadores de Inclusión Financiera propuesto por el Grupo de Trabajo para la Medición de la Inclusión Financiera de la AFI (CNBV, s.f.) De acuerdo con este reporte, los indicadores demográficos dan una mejor idea del acceso que los indicadores geográficos (CNBV, 2009).

A partir de dichos indicadores, la CNBV, a través de su Dirección General para el Acceso a Servicios financieros:

pone a disposición del público las Bases de Datos de Inclusión Financiera con estadísticas a nivel estatal y municipal sobre el acceso y uso de los servicios financieros …; con base en la información registrada en los Reportes Regulatorios por las entidades sujetas a la supervisión y regulación de la CNBV (CNBV, 2018a).

Las entidades financieras sujetas a la supervisión y regulación de la CNBV, se encuentran enumeradas en el Artículo 3 de la Ley de la Comisión Nacional Bancaria y de Valores (SHCP, 1995). Dicha base se actualiza trimestralmente y hay datos disponibles desde diciembre de 2009 (CNBV, 2018a).

Por otra parte, la CNBV y el Instituto Nacional de Estadística y Geografía [Inegi], aplican la Encuesta Nacional de Inclusión Financiera (ENIF), de forma trianual, desde 2012 (CNBV, 2018b). Con ella se pretende obtener más información sobre el uso de los servicios financieros por parte de la población. Los resultados de esta se presentan de forma agregada de acuerdo con seis regiones definidas por el Inegi.

Estudios sobre los indicadores de inclusión financiera en México

Desde el año 2009, la CNBV elabora reportes anuales sobre el estado de la inclusión financiera en México, tomando como base los datos que va generando de forma trimestral, además de todos los eventos en el ámbito nacional que impactan a la inclusión financiera.

Por otra parte, el Banco Nacional de México [Banamex] publicó, en el año 2018, su primera edición del Índice de Inclusión Financiera, elaborado con datos del año 2017, con el objetivo de “… facilitar la medición de la inclusión financiera en México tanto a nivel estatal como municipal.” (Banamex, 2018, p. 4).

Además, la Fundación de Estudios Financieros [ Fundef] ha publicado diversos estudios sobre inclusión financiera (Fundef, 2019; Fundef, 2020a; Fundef, 2020b), en los que se analizan los datos de la ENIF para ampliar el panorama de inclusión financiera desde el punto de vista de los usuarios.

Por otra parte, la Organización para la Cooperación y el Desarrollo Económico [OCDE] presentó un Índice Dinámico de Inclusión Financiera para México en 2017, usando información de la CNBV (OCDE, 2017). Este índice no se discute en las ediciones posteriores de los estudios económicos de la OCDE para México de los años 2019, 2020 y 2022. El valor de este índice tampoco está calculado por estados.

Estudios sobre los indicadores de inclusión financiera en México de los años 2019 y 2020

En el Panorama de la Inclusión Financiera 2021 (CNBV, 2021) se reportan algunos cambios en ciertos indicadores de inclusión financiera analizando sus valores en los años 2019 y 2020. Sólo se menciona brevemente que estos cambios están relacionados con la pandemia de Covid-19. Por ejemplo, se señala un acelerado crecimiento en el número de pagos mediante terminales punto de venta [TPV]. También se mencionan aumentos en el número de transacciones y en transferencias electrónicas, corresponsales, cajeros, cuentas de ahorro para el retiro y cuentas de captación. De igual forma, se reporta una disminución en el número de créditos para personas y en el número de sucursales (CNBV, 2021). Para revelar los estados más destacados y los menos favorecidos respecto a la inclusión financiera, en este reporte se muestran los cinco estados con los mayores valores y los cinco estados con los menores valores de los indicadores analizados. Sin embargo, no se proporciona información más detallada a nivel estatal.

En el año 2021, Banamex presentó la cuarta edición de su Índice de Inclusión Financiera (Banamex, 2021), elaborada con datos del año 2020. En ella se hace una comparación de algunos indicadores de inclusión financiera del año 2019 con los del año 2020 y reporta las variaciones porcentuales de ellos. Destaca que, en el caso de los indicadores de acceso, el que tuvo mayor crecimiento en el periodo considerado fue el de contratos de banca móvil con 33% de incremento, y el único indicador de acceso que disminuyó fue el de Sucursales bancarias con una variación de -3.7%. En el caso de los indicadores de uso, cuatro de ellos crecieron y cuatro disminuyeron. El que tuvo una mayor caída fue el de transacciones en cajeros automáticos, al disminuir -23.2% y el de mayor crecimiento fue el de tarjetas de débito que aumentó 11.7%. También presentan los cambios que tuvieron los estados en su posición de acuerdo con este índice.

En relación con los efectos de la pandemia de Covid-19, Fundef publicó el estudio Situación del sistema financiero en México ante la crisis por el Covid-19 (Fundef, 2020b), en el que analiza la situación del sistema financiero en México ante esta pandemia a través de diversos indicadores, pero no considera los de inclusión financiera.

Metodología

Individuos y variables de análisis

Se consideraron los datos disponibles para 14 indicadores demográficos (datos por cada 10 000 adultos) de inclusión financiera. De acuerdo con Deloitte (2020) los efectos en México de la pandemia de Covid-19 se comenzaron a notar en el sector financiero desde el primer trimestre de 2020. Por esto, en el presente análisis se consideraron los cuatro trimestres de 2019 como el periodo sin pandemia, mientras que el periodo de pandemia se consideró con los cuatro trimestres de 2020. Se utilizó la información disponible en la base de datos de Inclusión Financiera de la CNBV. Dado que la investigación se centró en estudiar los efectos del Covid-19 en algunos indicadores de inclusión financiera en las entidades federativas de México, se usó la información desagregada de los 32 estados que integran a México, para determinar qué cambios hubo en ellos.

Dado que estos datos son reportados de forma trimestral por la CNBV, para cada uno de los periodos considerados se tomó, por cada entidad federativa, el promedio de los valores de cada uno de los indicadores en los cuatro trimestres de cada periodo analizado.

Los indicadores empleados en esta investigación se clasificaron en dos tipos: de acceso y de uso. Indicadores de acceso:

Sucursales de la banca comercial

Corresponsales

Cajeros

Terminales punto de venta (TPV)

Establecimientos con TPV

Contratos que utilizan banca móvil

Indicadores de uso:

Cuentas transaccionales totales (niveles 1, 2 y 3)

Cuentas transaccionales tradicionales

Cuentas de ahorro totales (cuentas de ahorro y depósitos a plazo)

Tarjetas de débito

Tarjetas de crédito

Créditos (hipotecario, grupal, personal, nómina, automotriz y para adquisición de bienes de consumo duradero)

Transacciones en TPV

Transacciones en cajeros automáticos

Los indicadores de acceso permitieron conocer la infraestructura disponible para que las personas pudieran hacer uso de diversos servicios financieros, incluyendo las sucursales de la banca comercial, los corresponsales y los contratos que proporcionan acceso a la banca móvil. Por otra parte, los indicadores de uso permitieron conocer el número de veces que los servicios financieros fueron usados por la población, incluyendo servicios digitales como la tenencia de tarjetas de crédito y débito, así como las transacciones en terminal punto de venta y en cajeros automáticos.

Correlación

Al medir dos variables en un grupo de individuos, el coeficiente de correlación de Pearson da una medida del grado de relación lineal entre ellas. Tiene valores entre -1 y 1. En el caso de que este coeficiente tenga un valor aproximado a 1, la relación lineal es aproximada y al aumentar el valor de una de las variables, también aumenta el valor de la otra, aunque no se habla de una relación causal, sino simplemente de una relación matemática entre ellas. Si el valor del coeficiente de correlación mencionado es aproximadamente igual a -1, al aumentar el valor de una variable, el valor de la otra disminuye. Cuando este coeficiente es cero las variables son independientes (Illowsky y Dean, 2018).

Distancia de Mahalanobis

Cuando se tiene un grupo de individuos en el que se miden un conjunto de variables numéricas, es posible determinar el grado de similitud entre dos individuos considerando las variables estudiadas. La distancia de Mahalanobis se utiliza ampliamente para estudiar este tipo de relaciones y se calcula a partir de la matriz de covarianzas de las variables consideradas, estandarizando las variables y eliminando correlaciones entre ellas (Rencher, 2002; MacLachlan, 1999). Es un valor adimensional.

Análisis de componentes principales

Cuando en un grupo de individuos se miden variables numéricas, se pueden usar varios parámetros para describir la información disponible, tales como el promedio y la varianza de cada una de estas variables. También se puede definir la varianza total de los datos como la suma de las varianzas de las variables consideradas (Rencher, 2002). En este caso, la contribución de cada variable a la varianza total está dada como la varianza de dicha variable entre la varianza total. Esta varianza total refleja la separación total de las variables respecto a sus promedios.

La técnica estadística de análisis exploratorio de datos, conocida como análisis de componentes principales, se aplica cuando en un grupo de individuos se mide un conjunto de variables numéricas. En este caso se propone identificar nuevas variables, llamadas componentes principales, que se expresan como combinación lineal de las variables originales, que no estén correlacionadas entre sí y de tal manera que, la varianza de la primera componente principal sea la máxima posible entre las varianzas de aquellas variables que se pueden obtener de esta forma. Las siguientes componentes principales se obtienen de forma similar. En este caso, la varianza total calculada con las nuevas variables es igual a la varianza total obtenida con las variables iniciales. Entre mayor sea la varianza de una variable, mayor es la información del grupo de datos que queda explicada por ella (Rencher, 2002).

Al identificar estas nuevas variables también es posible expresar las variables originales en términos de las nuevas variables. Además, se puede medir la contribución de la varianza de estas variables a la varianza total. En el caso de que las variables analizadas tengan diferentes unidades de medición, esta técnica se aplica construyendo nuevas variables centrando (calculando su separación de la media correspondiente) y normalizando (dividiendo entre la desviación estándar correspondiente) las variables originales, lo que da lugar a variables adimensionales, a fin de que se puedan realizar comparaciones entre ellas.

HJ-biplot

Las correlaciones entre pares de variables y la distancia de Mahalanobis entre dos individuos pertenecientes a un grupo en el que se han medido ciertas variables, se pueden representar gráficamente, de forma aproximada, mediante las dos primeras componentes principales obtenidas en un análisis de componentes principales. El HJ-biplot, propuesto por Galindo (1986), que está basado en el biplot de Gabriel (1971), permite representar de forma simultánea, con igual bondad de ajuste, tanto a los individuos como a las variables analizadas en un plano cartesiano (Gallego, Galindo y Rodríguez, 2015; Egido y Galindo, 2015; Amor, Galindo y García, 2017). En esta representación, las dos primeras componentes principales son los ejes de coordenadas, las variables originales se representan mediante flechas y los individuos mediante puntos. La desviación estándar y la varianza explicada por las dos primeras componentes principales indican en qué medida la representación geométrica del HJ-biplot resulta adecuada para describir los datos de interés.

En el HJ-biplot, el coeficiente de correlación de Pearson de dos variables es aproximadamente igual al coseno del ángulo formado entre las flechas que las representan, mientras que la distancia de Mahalanobis entre dos individuos es la distancia entre los puntos que los representan. En la Figura 1 se muestran algunas flechas y puntos en un HJ-biplot. El ángulo entre las flechas azul y naranja es cercano a 0o, lo que indica que el coeficiente de correlación de Pearson que les corresponde es cercano a cos 0º=1, es decir, tienen una correlación positiva alta. En cambio, el ángulo entre las flechas azul y roja es cercano a 180o y su coeficiente de correlación de Pearson es cercano a cos 180º=-1 , por lo que la correlación entre ellas es negativa. Entre las flechas azul y verde el ángulo es aproximadamente de 90o y su coeficiente de correlación de Pearson es cercano a cos 90º=0, es decir, son independientes estas variables. Por otra parte, los puntos rojo y verde están cercanos entre sí, lo que indica que su distancia de Mahalanobis es pequeña y, por lo tanto, tienen valores similares en las variables analizadas. Por otro lado, la distancia entre los puntos rojo y negro es mayor y por eso tiene mayores diferencias entre sus valores en las variables consideradas.

Fuente: elaboración propia.

Nota: Las flechas representan variables analizadas y los puntos representan individuos.

Figura 1 Representación de variables e individuos en un HJ-biplot

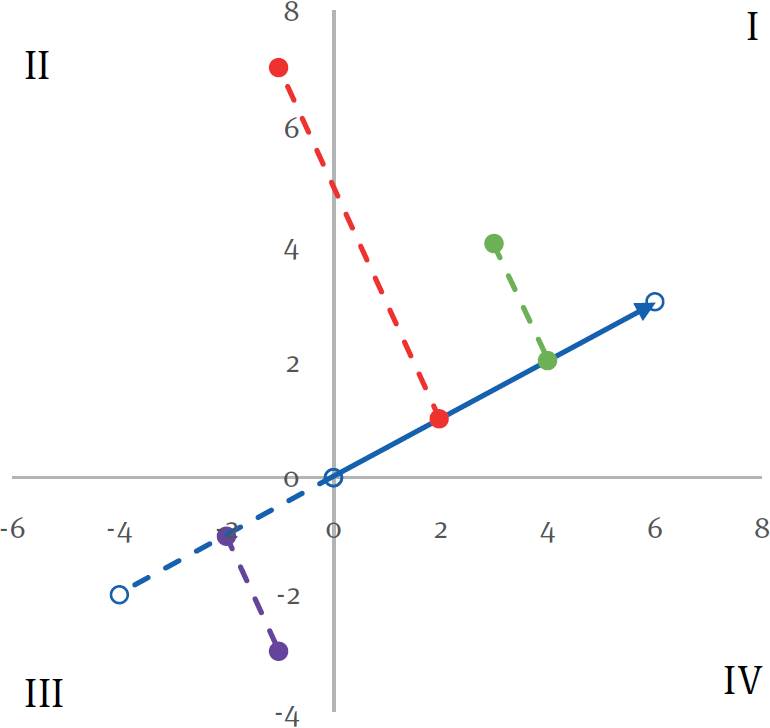

Así mismo, el HJ-biplot permite visualizar información sobre la relación entre el promedio de una variable y el valor de dicha variable en un individuo. En la Figura 2 se muestra una parte de un HJ-biplot, en el que la flecha representa una variable y los puntos que no están en la línea de la flecha representan individuos. Las líneas punteadas, trazadas de tal forma que forman un ángulo de 90o con la dirección de la flecha, definen la componente de cada individuo sobre la variable representada. Esta componente indica la separación del individuo respecto al promedio del grupo de individuos en la variable representada. El punto verde corresponde a un individuo con un valor mayor al promedio. El rojo se separa menos del promedio que el verde. La componente del punto morado está del lado opuesto al de la flecha que representa la variable, lo que indica que tiene un valor menor al promedio.

Fuente: elaboración propia.

Nota: La flecha representa una variable y los puntos fuera de la línea de la flecha representan individuos. Los puntos en la flecha definen la componente de cada individuo respecto a la variable representada. Los números romanos indican la numeración de los cuadrantes.

Figura 2 Representación en un HJ-biplot de las componentes de individuos sobre una variable

En esta investigación se utilizó el HJ-biplot para realizar dos representaciones de algunos indicadores de inclusión financiera y de los estados que integran a México: por una parte, se consideraron sus promedios en los cuatro trimestres del año previo a la pandemia de Covid-19 y, por otra, se usaron sus promedios en los primeros cuatro trimestres de la pandemia.

Dado que los indicadores de inclusión financiera están medidos con diferentes unidades, se normalizaron los datos para realizar el análisis de componentes principales y construir el HJ-biplot de acuerdo con lo señalado por Jolliffe y Cadima (2016). En este caso las variables usadas son adimensionales y en los ejes no hay unidades de medición.

Posteriormente, se realizaron comparaciones entre los resultados obtenidos con los datos en el periodo sin pandemia con los obtenidos en el periodo de pandemia.

Resultados

Análisis de componentes principales y posición de los ejes

En el Cuadro 1 se presenta la información de las dos primeras componentes principales correspondientes a los indicadores normalizados empleados para analizar la inclusión financiera en los años 2019 y 2020.

Cuadro 1 Desviación estándar y varianza explicada de las dos primeras componentes principales de los indicadores de inclusión financiera de los años 2019 y 2020

| 2019 | 2020 | |||||

|---|---|---|---|---|---|---|

| 1 | 3.2860 | 0.7470 | 0.7470 | 3.1722 | 0.6963 | 0.6963 |

| 2 | 1.3986 | 0.1344 | 0.8672 | 1.3939 | 0.1344 | 0.8308 |

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a).

De acuerdo con el Cuadro 1, para los datos del año 2019, la primera componente principal explica 74.70% de su varianza total, mientras que la segunda contribuye con 13.44% de dicha varianza. En total, ambas componentes explican 86.72% de la varianza total de los datos. Por ello, el plano definido por estas puede utilizarse para representar los diferentes indicadores de inclusión financiera empleados para analizar, en el año 2019, los estados considerados.

De manera similar, para los datos del año 2020, la primera componente principal explica 69.63% de su varianza total y la segunda contribuye con 13.44% de dicha varianza. Las dos primeras componentes principales explican 83.08% de la varianza total de los datos y, por tanto, el plano que definen también es apropiado para representar los diferentes indicadores analizados.

En el Cuadro 2 se muestra la contribución relativa de cada indicador a la inclusión financiera en los años 2019 y 2020, lo que hace posible saber cuáles de ellos definen a las dos primeras componentes principales en cada año.

Cuadro 2 Contribución relativa de cada indicador a las componentes principales de la inclusión financiera en los años 2019 y 2020

| Indicador | ||||

|---|---|---|---|---|

| Componente Principal 1 | Componente Principal 2 | Componente Principal 1 | Componente Principal 2 | |

| Sucursales de la banca comercial | 5.25 | -0.99 | 5.26 | -1.07 |

| Corresponsales | 2.73 | -4.04 | 2.75 | -3.83 |

| Cajeros | 5.14 | -2.12 | 5.05 | -2.10 |

| TPV | 4.95 | -2.11 | 4.92 | -2.37 |

| Establecimientos con TPV | 4.71 | -2.54 | 4.73 | -2.37 |

| Contratos banca móvil | 5.23 | 1.47 | 5.11 | 1.98 |

| Cuentas transaccionales totales | 5.03 | 2.20 | 4.86 | 2.39 |

| Cuentas transaccionales tradicionales | 5.57 | 0.59 | 5.51 | 1.00 |

| Cuentas de ahorro totales | 4.36 | 3.25 | 3.67 | 2.45 |

| Tarjetas débito | 5.32 | 1.18 | 5.23 | 1.09 |

| Tarjetas crédito | 5.34 | 1.22 | 5.31 | 1.12 |

| Créditos | 3.23 | 2.06 | 1.60 | 2.64 |

| Transacciones en TPV | 5.49 | 0.32 | 5.40 | 0.93 |

| Transacciones en cajeros automáticos | 5.15 | -1.54 | 4.88 | -1.66 |

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a).

De acuerdo con los datos del Cuadro 2 y con la Figura 3, que muestra el HJ-biplot de los indicadores de inclusión financiera del año 2019, la primera componente principal está definida por los indicadores transacciones en TPV (5.49), cuentas transaccionales tradicionales (5.57) y sucursales de la banca comercial (5.25), de los cuales dos son de uso y uno de acceso. Por otra parte, el segundo eje está definido por cuentas de ahorro totales (3.25) y corresponsales (-4.04) (un indicador de uso y uno de acceso).

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a).

Figura 3 HJ-biplot de los indicadores de inclusión financiera en el año 2019

Para el año 2020, los datos del Cuadro 2 y la Figura 4 muestran que los indicadores que más contribuyeron a la primera componente principal fueron: transacciones en TPV (5.40); cuentas transaccionales tradicionales (5.51), tarjetas de crédito (5.31), tarjetas de débito (5.23) y sucursales de la banca comercial (5.26). En el caso de la segunda componente principal, ahora queda definida por los indicadores créditos (2.64) y corresponsales (-3.83) (uno de uso y otro de acceso).

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a).

Figura 4 HJ-biplot de los indicadores de inclusión financiera en 2020

Lo anterior significa que hubo cambios en relación con los indicadores que explican ambas componentes principales (ver Cuadro 3). En el año 2020, los indicadores tarjetas de débito y tarjetas de crédito también contribuyeron a la primera componente principal, a diferencia de lo que ocurrió en el año 2019. Esto muestra que la forma de usar algunos medios digitales para emplear los servicios de la banca comercial tuvo mayor relevancia para explicar la inclusión financiera en el periodo de pandemia que en el periodo sin pandemia. De forma más concreta, el indicador de tarjetas de débito fue el indicador de uso que tuvo el mayor incremento del año 2019 al 2020 (Banamex, 2021). Esto muestra que el encierro sanitario decretado por las autoridades a causa de la pandemia de Covid-19 propició la adquisición de más tarjetas de débito. El indicador sucursales de la banca comercial tuvo un aumento del 2019 al 2020 en su contribución a la primera componente principal y fue el único indicador de acceso que tuvo una variación negativa del año 2019 al año 2020. Esto muestra que las medidas del gobierno de limitar las actividades solo a las esenciales también tuvieron un impacto negativo en la apertura de nuevas sucursales de la banca comercial. En el caso de la segunda componente principal hubo un cambio porque ahora el indicador créditos tuvo mayor relevancia para explicarla que el indicador de cuentas de ahorro totales. En este caso, los indicadores cuentas de ahorro totales y créditos fueron los que tuvieron la segunda y tercera mayor caída en el periodo analizado. Esto es consecuencia de que la pandemia desincentivó la apertura de cuentas de ahorro y la adquisición de créditos, pues la gente no contaba con ingresos suficientes para ahorrar o para poder pagar un crédito (Banamex, 2021).

Cuadro 3 Indicadores que definen las componentes principales en los años 2019 y 2020

| 2019 | 2020 | |

|---|---|---|

| Primera componente principal |

Transacciones en TPV Cuentas transaccionales tradicionales Sucursales de la banca comercial

|

Transacciones en TPV Cuentas transaccionales tradicionales

Tarjetas de crédito Tarjetas de débito Sucursales de la banca comercial |

| Segunda componente principal |

Cuentas de ahorro totales Corresponsales |

Créditos Corresponsales |

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a).

Análisis de los indicadores

La Figura 3 muestra el HJ-biplot de los indicadores de inclusión financiera del año 2019. Las flechas de color naranja corresponden a los indicadores de uso y las azules a los de acceso. A partir de esta representación se pueden detectar fácilmente correlaciones entre pares de indicadores, sin necesidad de calcular los coeficientes de correlación de Pearson entre todos los posibles pares. Basta con observar el ángulo que se forma entre las flechas que les corresponden.

Por ejemplo, en el año 2019 los indicadores de uso tarjetas de crédito y tarjetas de débito tienen una correlación positiva muy alta pues el ángulo entre las flechas que los representan es cercano a 0o. Esto se confirma al calcular el coeficiente de correlación de Pearson entre estos indicadores, que tiene un valor de .943. También hay una correlación positiva alta entre los indicadores TPV y cajeros y una situación similar se tiene entre los indicadores créditos y cuentas de ahorro totales. De igual manera se tiene correlación positiva entre sucursales y cajeros, lo que coincide con lo señalado por Fundef (2019).

Por otra parte, los indicadores corresponsales y cuentas de ahorro totales tienen una correlación cercana a 0 porque el ángulo entre sus flechas es aproximadamente 90⁰. En este caso, estos indicadores son independientes entre sí. El coeficiente de correlación de Pearson correspondiente es de -.072.

El indicador de acceso contratos de banca móvil tiene una alta correlación positiva con los indicadores de uso tarjetas de débito y tarjetas de crédito.

Por otra parte, de acuerdo con la Figura 4, en la que se muestra el HJ-biplot de los indicadores de inclusión financiera en el año 2020, los indicadores transacciones en TPV, cuentas transaccionales tradicionales, tarjetas de débito y tarjetas de crédito son los que presentan una correlación positiva muy alta entre ellos. Los indicadores cajeros y TPV mantienen una correlación positiva muy alta, mientras que créditos y corresponsales tienen una baja correlación.

Además, el indicador de acceso contratos de banca móvil tuvo una mayor correlación positiva con el indicador de uso cuentas transaccionales totales que con tarjetas de crédito y tarjetas de débito. La disminución de estas correlaciones en comparación con las que tuvieron en el 2019 puede dar una indicación de que los contratos de banca móvil más recientes no necesariamente están ligados con una tarjeta de débito o crédito y en consecuencia le dan al usuario otras formas de acceder a los servicios financieros.

El indicador de contratos de banca móvil fue el que tuvo el mayor incremento del 2019 al 2020, derivado de la mayor aceptación de los usuarios para utilizar sus dispositivos móviles a fin de tener acceso a servicios financieros (Banamex, 2021).

Posición de los indicadores y de los estados

La Figura 5 muestra la posición, en el año 2019, de los indicadores de inclusión financiera y de los 32 estados de la República Mexicana en el HJ-biplot. Cada estado está etiquetado de acuerdo con la norma ISO 3166 (International Organization for Standardization [ISO], s.f.). Con el fin de comparar los resultados obtenidos con los de Banamex (2021), en la Figura 5 el número en el paréntesis indica la posición que ocupó el estado en el Índice de Inclusión Financiera 2020, elaborado con datos del año 2019 (Banamex, 2021). Además, su clasificación por estratos, de acuerdo con el citado índice, se muestra por medio de colores. La distancia entre dos puntos en la Figura 5 es proporcional a la distancia de Mahalanobis entre los estados representados de acuerdo con los indicadores de inclusión financiera empleados y, por tanto, permite visualizar el grado de similitud de inclusión financiera entre ellos. Además, la posición de los puntos respecto a las flechas permite visualizar el comportamiento de los estados respecto a los indicadores analizados.

Fuente: elaboración propia a partir de los datos de la CNBV (2018a) y de Banamex (2021).

Figura 5 HJ-biplot de los estados y los indicadores de inclusión financiera del año 2019

La mayor parte de los estados están ubicados en los cuadrantes II y IV, mientras que solo hay un estado en el cuadrante I (Ciudad de México) y dos en el cuadrante III (Nayarit y Yucatán). Esto indica que las características de inclusión financiera son heterogéneas en el conjunto de las entidades federativas de México, pero se pueden distinguir dos grupos principales y algunos casos especiales. Además, los estados que están representados por puntos cercanos entre sí tuvieron características similares de inclusión financiera, de acuerdo con los indicadores analizados. Un ejemplo de esto son Hidalgo (26), Ciudad de México (27) y Tlaxcala (28), que además fueron clasificados por Banamex con el mismo nivel de inclusión financiera y en posiciones consecutivas en el mencionado índice.

Se puede observar también que todos los estados con inclusión financiera baja y muy baja se encuentran en el cuadrante II y que los de inclusión financiera media están en los cuadrantes II y III.

La Ciudad de México ocupa un lugar separado de los otros estados en el cuadrante I, lo que indica que sus características de inclusión financiera son muy diferentes de las del resto de las entidades federativas. Esto concuerda con lo reportado por Banamex (2021). De acuerdo con el HJ-biplot, esta entidad destaca sobre las otras porque tiene las mayores componentes positivas en la dirección de los indicadores que están representados en el cuadrante I. De hecho, la Ciudad de México ocupa el primer lugar en los siete indicadores del cuadrante I. Sin embargo, su componente en la dirección de algunos indicadores del cuadrante IV es menor que la de ciertos estados que están ubicados en el cuadrante IV. Por ejemplo, la componente de Baja California Sur en el indicador corresponsales es mayor que la de la Ciudad de México. Esto indica que Baja California Sur tiene un mayor número de corresponsales que la Ciudad de México. En relación con este indicador, Baja California Sur ocupó el lugar número tres, mientras que la Ciudad de México ocupó el lugar 19.

Los estados ubicados en el cuadrante IV tienen componentes positivas en los indicadores del mismo cuadrante. Nuevo León, por ejemplo, tiene una componente positiva importante en la dirección de los indicadores transacciones en cajeros automáticos, TPV y cajeros, lo que permite inferir que tiene un valor alto en estos indicadores, en comparación con el valor promedio. Esto se confirma al observar que este Estado ocupó los lugares 3, 5 y 3 en estos indicadores, respectivamente.

Hay otros estados que se encuentran relativamente separados del resto: Quintana Roo (2), Baja California Sur (4) y Nuevo León (3), los cuales están clasificados en el estrato de inclusión financiera muy alta. Sin embargo, de acuerdo con su posición en el HJ-biplot, estos tres estados se encuentran más separados de las otras entidades con la misma inclusión financiera y puede considerarse, en consecuencia, que tienen características que los diferencian de estos. Además, la componente de Quintana Roo, Baja California Sur y Nuevo León, en la dirección de los indicadores cajeros, TPV y establecimientos con TPV, es mayor que la de los estados de Coahuila, Querétaro y Sonora. Al revisar la posición de estos estados en estos indicadores, se observa que los tres primeros ocupan mejores posiciones que los segundos, como se muestra en el Cuadro 4. Así, el HJ-biplot permitió identificar, de manera visual, características de algunos estados que los diferencian de otros que estaban clasificados con el mismo nivel de inclusión financiera.

Cuadro 4 Posición de los estados con inclusión financiera alta en el año 2019

| Estado | Cajeros | TPV | Establecimientos con TPV |

|---|---|---|---|

| Quintana Roo | 2 | 1 | 1 |

| Baja California Sur | 4 | 3 | 2 |

| Nuevo León | 3 | 4 | 5 |

| Coahuila | 5 | 13 | 13 |

| Querétaro | 7 | 5 | 4 |

| Sonora | 11 | 7 | 7 |

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a)

Los estados de Colima, Baja California Sur y Baja California Norte se encuentran en la dirección del indicador corresponsales y tienen componentes positivas en su dirección. Estos estados ocupan las posiciones 1, 3 y 6, respectivamente.

También hay estados en el cuadrante IV que tienen componentes negativas en algunos indicadores del cuadrante I. Por ejemplo, Colima tiene componentes negativas en los indicadores créditos y cuentas de ahorro totales. En estos indicadores Colima ocupó los lugares 26 y 18, respectivamente.

Por otra parte, los estados del cuadrante II están clasificados con inclusión financiera media, baja y muy baja y tienen componentes negativas en todos los indicadores del cuadrante IV, de los cuales cinco son de acceso. Esto revela que sus características de inclusión financiera se explican por ellos y coincide con el hecho de que en estos estados la población tiene un número bajo de puntos de acceso. Destacan los estados de Tlaxcala, Guerrero y México, que tienen componentes negativas importantes en los indicadores cajeros y TPV. Estas entidades ocuparon los lugares 29, 31 y 26 en cajeros y los lugares 31, 29 y 24 en TPV, respectivamente.

Además, hay estados del cuadrante II que tienen componentes positivas en algunos indicadores del cuadrante I. Por ejemplo, Morelos, que se clasificó con inclusión financiera media, tiene componentes positivas en los indicadores cuentas de ahorro totales y créditos; ocupa la posición 6 en ambos. De forma similar, Michoacán e Hidalgo, aunque están clasificados con inclusión financiera baja, en relación con el indicador cuentas de ahorro totales tienen componentes positivas y ocuparon los lugares 7 y 9, respectivamente.

Los estados del cuadrante III tienen componentes negativas en la dirección de los indicadores de inclusión financiera del cuadrante I. Por ejemplo, Nayarit tiene una componente negativa importante en el indicador cuentas de ahorro totales y ocupó el lugar 27. Yucatán, que tiene una componente negativa en los indicadores Cuentas transaccionales totales y Contratos de banca móvil, ocupó las posiciones 22 y 24 en ellos, respectivamente.

En la Figura 6 se muestra la posición de los indicadores de inclusión financiera y de los estados en el HJbiplot del año 2020. Los números entre paréntesis son sus posiciones en el Índice de Inclusión Financiera 2021. La mayor parte de los estados ocupan posiciones similares a las que tenían en el año 2019.

Fuente: elaboración propia a partir de los datos de la CNBV (2018 a) y de Banamex (2021).

Figura 6 HJ-biplot de los estados y los indicadores de inclusión financiera del año 2020

Sin embargo, algunos estados presentaron cambios importantes. El estado de Tamaulipas, que en el año 2019 estaba en el cuadrante IV, ahora se encuentra en el cuadrante I, lo que indica que hubo alguna modificación importante en sus indicadores de inclusión financiera. De hecho, este estado cambió de la posición 12 en el año 2019 a la posición 8 en el año 2020 en el índice de Inclusión Financiera de Banamex, aunque fue clasificado con el mismo nivel de inclusión financiera en ambos años. Se puede señalar que, de acuerdo con el HJ-biplot, este estado tiene una componente positiva de magnitud apreciable sobre el indicador cuentas de ahorro totales, lo que muestra que su nivel de inclusión financiera se explica en gran medida por dicho indicador. Este resultado fue muy claro de forma visual. Después, consultando los reportes de la CNBV se pudo determinar que Tamaulipas fue, en el año 2020, el segundo estado con mayor número de cuentas de ahorro totales, mientras que en el año 2019 había ocupado la posición 27 en dicho indicador. Llama la atención que, de acuerdo con los reportes mencionados, en los dos primeros trimestres del año 2020, Tamaulipas tuvo un número muy elevado de cuentas de ahorro totales, en comparación con los otros estados en ese mismo periodo.

Otro cambio notable es que ahora Aguascalientes aparece sobre el eje horizontal. Este estado mejoró en el indicador de cuentas transaccionales totales, al pasar del lugar 11 en el año 2019 al 3 en el año 2020. También tuvo cambios notables en el indicador de créditos, pasando del lugar 18 al 12 y en el de tarjetas de crédito al cambiar de la posición 11 a la 8.

Los resultados del análisis presentado en esta investigación amplían y actualizan la investigación realizada por Fundef (2017), ya que en ese estudio solo se analizaron, en relación con la inclusión financiera, indicadores como el número de cuentas de ahorro, el número de tarjetas de crédito, el número de créditos de nómina, el monto de ahorro y crédito como proporción del PIB estatal, el crédito a empresas como proporción del PIB estatal y el crédito a la vivienda como proporción del PIB, todo con datos del 2015.

Conclusiones

Esta investigación contribuye a un mejor entendimiento de la inclusión financiera, a nivel estatal, desde el punto de vista de la oferta por parte de las instituciones de la banca comercial, ya que se analizaron los indicadores de inclusión financiera a partir de la información que es reportada por ellas ante la CNBV y se mostró claramente, de manera gráfica, la gran heterogeneidad de estos indicadores en las entidades federativas de México.

El análisis presentado utiliza los datos más recientes, dada la disponibilidad de la información en la base de datos de la CNBV, a diferencia de los resultados de la ENIF.

El HJ-biplot permitió identificar los indicadores que tuvieron cambios relevantes en el periodo analizado, considerando sus cambios en la posición gráfica, ya que en el año 2019 la primera componente principal de los indicadores de inclusión financiera empleados estaba definida por tres indicadores, mientras que en el año 2020 quedó definida por cinco, entre los que están indicadores de uso relacionados con el empleo de medios digitales, como las transacciones en TPV, las tarjetas de débito y las cuentas transaccionales tradicionales para tener acceso a servicios financieros. Después, usando la información disponible en la base de datos de la CNBV, se determinó de forma cuantitativa que el indicador de uso tarjetas de débito fue el que tuvo el mayor incremento porcentual del 2019 al 2020.

Estos resultados muestran que los usuarios recurrieron más a las tarjetas de débito para tener acceso a servicios financieros a través de medios digitales, debido a las disposiciones de aislamiento social decretadas por las autoridades sanitarias.

También se identificó en el año 2020 una mayor correlación entre el indicador de acceso contratos de banca móvil y el indicador de uso cuentas transaccionales totales que la que tenían en el año 2019. Esto coincide con los resultados anteriores, ya que se puede identificar la intención de los usuarios de contar con cuentas de este tipo para enviar y recibir traspasos de dinero mediante la banca móvil, ante la imposibilidad de acudir a las sucursales a realizar estas operaciones.

Con la metodología empleada se pudo señalar de forma general, considerando su posición en el HJbiplot, en qué indicadores los estados tienen valores mayores o menores que el promedio correspondiente. Los estados que quedaron en el cuadrante II tuvieron valores menores al promedio en la mayoría de los indicadores de acceso, por lo que es importante que se implementen políticas públicas para incrementar la forma en la que la población que vive en ellos pueda tener acceso a servicios financieros. Además, se determinó que, de acuerdo con los indicadores utilizados, Tamaulipas y Aguascalientes fueron los estados que tuvieron cambios más notables del año 2019 al 2020. El primero tuvo un aumento considerable en cuentas de ahorro totales, mientras que el segundo tuvo un incremento notable en cuentas transaccionales totales.

A partir de los resultados se puede concluir que la pandemia de Covid-19 impulsó un cambio en la forma en la que la población tiene acceso a los servicios financieros, ya que no es suficiente con aumentar el número de sucursales para ampliar la inclusión financiera, sino que se requiere reforzar el uso de la banca móvil para garantizar el acceso a estos servicios. Sin embargo, para que se acceda de manera óptima a los servicios de la banca móvil, será necesario aumentar el acceso a internet y promover la alfabetización en el uso de las plataformas que lo hacen posible.

Tomando como base la metodología utilizada, se pueden realizar otras investigaciones que también consideren aspectos de la inclusión financiera desde el punto de vista de los usuarios, empleando, por ejemplo, la información de la Encuesta Nacional de Inclusión Financiera. También se puede analizar la inclusión financiera de las empresas y realizar estudios considerando diferentes segmentos de la población para estudiar la inclusión financiera desde el punto de vista del acceso.