text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La valuación de empresas surge debido a que los informes financieros tradicionales muestran en forma limitada el valor de la empresa (Adam, 2005), a la vez que existen motivos para dicha valuación como la necesidad de los accionistas de comprender el valor de su patrimonio, analizar la posibilidad de llevar a cabo una venta, fusión o adquisición, analizar las posibilidades que ofrece una alianza estratégica, una coinversión (joint ventures) o posibles incrementos de capital, evaluar el desempeño de la administración, estudiar la posibilidad de cotizar en la bolsa, determinar la capacidad de endeudamiento y realizar negociaciones con instituciones financieras, entre otras (Álvarez, 2011, 2022; Saavedra, 2002; Siu, 1999).

Uno de los métodos más utilizados para calcular el valor de la empresa es el método de valor económico agregado (EVA, por sus siglas en inglés), debido a que éste nos muestra si existe una creación de valor o, al contrario, una destrucción de valor por parte de la empresa. Este método se encuentra considerado por autores como Saavedra, Morales y Bernal (2012a), dentro de los métodos complejos de valuación de empresas por activos tangibles; y por Fernández (2007), dentro de los métodos por métricas de valor.

En México existe la idea de que un aumento en el EVA lleva a un aumento en el valor de capitalización de las empresas vía un incremento en el valor de sus acciones, según Saavedra:

Un EVA positivo puede dar lugar a un alza en el valor de mercado de las acciones, o ser eventualmente tomado para ser descontado. Esta es una de las grandes fuerzas del EVA, que además es una cualidad que lo coloca por encima de otros indicadores financieros sobre desempeño, incluyendo el flujo de caja (2008, p. 56).

Este trabajo explica la relación entre la creación de valor del segmento empresarial con respecto al aumento del valor de la empresa en los mercados financieros por sector económico respondiendo a las preguntas de investigación: ¿existe una relación entre el valor de las empresas calculado mediante el método EVA y el obtenido a través del valor de capitalización de estas por sector económico? De ser así, ¿cómo se ha comportado esta relación a lo largo del periodo de estudio?

Coincidiendo con lo expuesto por Saavedra (2008), se espera que el valor de capitalización aumente toda vez que se encuentre en el caso de creación de valor, al mismo tiempo que el valor de capitalización disminuya toda vez que se encuentre en la situación de destrucción de valor. Lo anterior sugeriría que el mercado financiero está relacionado con la creación de valor de la compañía, aumentando el valor de la empresa vía un aumento en el valor de sus acciones, toda vez que el negocio se encuentre creando valor; o disminuyendo el valor del negocio, toda vez que éste se encuentre destruyendo valor.

Lo anterior considera como muestra las firmas que cotizan en la Bolsa Mexicana de Valores en el periodo del año 2006 al 2017.

El periodo de tiempo se establece con base en la homogeneidad de la información disponible que permita un análisis a través del tiempo, debido a que en el año 2005 y anteriores la información financiera de los negocios es presentada con base en los principios de contabilidad generalmente aceptados, lo que ocasionó varios cambios y ajustes en cuentas contables durante la transición hacia las normas de información financiera, impidiendo particularmente un análisis de los valores de la misma calculados mediante el método EVA.

La agrupación de las empresas por sector obedece al criterio establecido por el Instituto Nacional de Estadística y Geografía (Inegi, 2019) y no al proporcionado por la BMV, como es el caso de trabajos anteriores como los de Saavedra (2002, 2004) y Álvarez (2011), entre otros, debido a que el análisis obedece a términos económicos en lugar de financieros.

Revisión de la literatura

A nivel global se encuentran trabajos como el de Dela, Atyei y Graham (2021), quienes encuentran en Ghana una relación fuerte entre el EVA y otro indicador que no se aborda en la presente investigación, el market value added (MVA) para empresas del sector bancario entre los años 2004 y 2014. Pasha y Ramzan (2019) encontraron una relación inversa entre el EVA y el retorno sobre inversiones de capital para el periodo 2006-2015 en Paquistán. En el trabajo de Ahmad, Alam y Yameen (2019) se encontró, en un lapso de quince años, que el resultado de las razones: beneficio bruto, beneficio neto, razón de capital de deuda, al igual que una razón de cobertura tienen una influencia sobre el EVA. Finalmente, en un estudio realizado a 5 empresas de transporte entre los años 2010 y 2015 el autor concluye que el EVA no tiene influencia significativa en el retorno de las acciones de las empresas de transporte listadas en la Bolsa de Valores de Indonesia (Sahara, 2018).

Preusche, Scokin y Urdapilleta (2000), en América Latina, encontraron que tres cuartas partes de las empresas argentinas destruyeron valor para el periodo de 1993 a 1998. Por su parte, Guermat, Misirlioglu y Al-Omush (2019), en Estados Unidos, encontraron que las empresas que adoptaron EVA se enfocaron más en reducir el costo del capital y maximizar los flujos de efectivo que en aumentar las operaciones de la empresa o aumentar la riqueza-fortuna de los accionistas, además de un decremento en nuevas inversiones para el periodo 1987 a 2001. Ismail (2006) encontró que, para el caso de empresas en Inglaterra, el nopAt y earnings after taxes son superiores que el EVA al explicar el precio de las acciones (share prices). Finalmente, en Indonesia, Tailandia y Filipinas; Dewanti y Rokhim (2017) sugieren que el EVA sigue el movimiento del producto interno.

En México, para los años 1999 a 2009, se encontró una correlación de Pearson superior a 0.7 en sólo 3 de 7 sectores analizados entre el EVA y el valor de capitalización (Álvarez, 2011). Adicionalmente, Saavedra (2002) encontró que no existe correlación entre los valores EVA y valor de capitalización, aunque observó que el EVA tiende a arrojar valores menores y negativos comparado con los demás modelos.

Metodología

Las empresas que conforman la muestra se determinaron con base en la disponibilidad de los datos reportados por parte de las mismas, que se encuentran contenidos en los diferentes documentos de la Bolsa Mexicana de Valores (BMV), tomando como criterio que existieran cifras reportadas por las empresas en cada uno de los años dentro del periodo. Por su parte, el periodo está determinado por la restricción de la fórmula para el coeficiente de Pearson, que establece un mínimo de diez periodos para que dicho coeficiente sea confiable y que establece que mientras más largo sea el periodo más confiable serán los resultados de este. Finalmente, la agrupación de las empresas por sector obedece al criterio establecido por el Instituto Nacional de Estadística y Geografía (Inegi, 2019) y no al proporcionado por la BMV, como es el caso de trabajos anteriores como los de Saavedra (2002, 2004) y Álvarez (2011), entre otros, debido a que el análisis obedece a términos económicos, en lugar de financieros, como se muestra a detalle en el Anexo 1.

En este apartado se explican ambos métodos utilizados en la determinación del valor de las empresas para su posterior aplicación a la muestra de empresas y análisis correspondiente, los cuales, como se mencionó con anterioridad, son el de valor económico agregado y el de valor de capitalización.

El EVA es una métrica, marca registrada de la consultora norteamericana Steward Management Service de Nueva York. Se define como el resultado de la diferencia entre las utilidades en operación y el costo de capital para generar esas utilidades, y “se basa en variables como el capital invertido y el rendimiento sobre ese capital. Por su parte, el costo del capital se calcula como la tasa de costo promedio ponderado de capital multiplicada por el capital invertido, es decir, el activo fijo menos el capital de trabajo neto. Finalmente, el rendimiento sobre el capital invertido es calculado como la utilidad en operación ajustando los impuestos, entre el capital invertido” (Steward, 1991, p. 21); también se entiende como “el importe que queda de los ingresos después de deducir la totalidad de los gastos, incluyendo el costo de oportunidad del capital y los impuestos, o bien, es el resultado obtenido una vez que se han saldado todos los gastos y cubierto la rentabilidad mínima esperada por los accionistas” (Amat, 2001, p. 32).

El EVA determina el valor de la empresa de acuerdo con su capacidad de ganar una tasa de rendimiento superior a su costo de capital, además de la capacidad de la administración en el diseño de estrategias encaminadas a la creación de valor (Saavedra, 2008).

Para Steward (2009), el EVA es una herramienta de medición que evalúa la utilidad de la empresa y asigna la manera de aplicar los recursos provenientes de las líneas de operación de la empresa, y según González y Sáez (2005), resulta de la diferencia entre el ingreso operativo neto ajustado después de impuestos de una empresa y su costo de capital, el cual a su vez se mide con el costo de capital promedio ponderado (CCPP), o lo que es lo mismo, el WACC (weighted average cost of capital).

Según Saavedra, Luna y Saavedra (2012b) y Amat (2001), una de las bondades del EVA se encuentra en que es posible aplicarlo a empresas o a unidades de negocio, al tiempo que toma en cuenta el costo de capital y el costo de la deuda, considera el riesgo con el que opera la empresa y disminuye el impacto de la contabilidad creativa. Otra característica atribuible a éste radica en que es fiable en la comparación de cifras con otras empresas y no se encuentra limitado por los resultados básicos, favorece la reinversión para mejorar la posición competitiva y muestra la creación real de la riqueza. También integra la rentabilidad y crecimiento y cumple con los objetivos básicos de las finanzas de maximizar el rendimiento para maximizar el beneficio, e incrementar el rendimiento minimizando la inversión, entre otros.

Según Saavedra et al. (2012b), si se obtiene un valor positivo de EVA significa que la rentabilidad de la empresa cubre el costo de las fuentes de financiamiento de los recursos invertidos, en otras palabras, se está generando valor. Sin embargo, si el EVA presenta valores negativos significa que se está destruyendo valor. Ambos escenarios deberían verse reflejados en el precio de las acciones de la compañía. Esta misma autora (Saavedra, 2008) explica que el EVA se incrementa cuando las utilidades en operación aumentan siempre que no involucren capital adicional. Si un capital determinado se invierte en proyectos cuya ganancia es mayor que el costo de capital, o si dicho capital puede ser reorientado de negocios que no proporcionan una ganancia aceptable, el EVA aumentará. Por el contrario, si estos fondos se destinan a proyectos con un costo de capital mayor que su tasa de retorno el EVA se vería reducido.

Martínez y López (2003) afirman que los inversionistas buscan las compañías que generan retornos competitivos y no necesariamente utilidades, pues muchas empresas a pesar de tener utilidades destruyen valor.

Entre las principales ventajas del EVA se encuentran que, como métrica de medición de riqueza, alinea las metas de los diferentes departamentos con los objetivos estratégicos de la empresa, exhibe los casos en los que alguna inversión de capital genere un rendimiento mayor a su costo, muestra los indicadores de valor de la empresa, y combina el desempeño operativo con el financiero encaminado a la toma de decisiones integradas (Saavedra, 2008), además de que el EVA puede ser una importante herramienta que los administradores pueden utilizar para medir e impulsar el desempeño de las empresas (Dela et al., 2021).

Por su parte, sus desventajas más importantes son que, al ser una medida expresada en unidades monetarias, no es comparable si dos inversiones difieren en importe, estimula a optar por inversiones que generen resultados inmediatos sobre las inversiones de largo plazo (Saavedra, 2008), y sólo mide la capacidad para generar valor en un lapso de un año, a diferencia de métodos como el goodwill, que mide cinco años hacia atrás (Adam, 2005).

Para su cálculo generalmente se emplean dos métodos: el método spread y el residual (Saavedra, 2008; Saavedra et al., 2012b), los cuales se explican a continuación:

a) Método spread

En donde:

r = |

tasa de rendimiento sobre el capital invertido |

CCPP = |

costo de capital promedio ponderado |

capital invertido = |

capital invertido al inicio |

A su vez, la tasa de rendimiento sobre el capital invertido se determina mediante la siguiente fórmula:

b) Método residual

En donde:

UODI = |

utilidad operativa después de impuestos |

capital invertido = |

capital invertido al inicio |

costo de capital = |

tasa libre de riesgo (Cetes) + inflación |

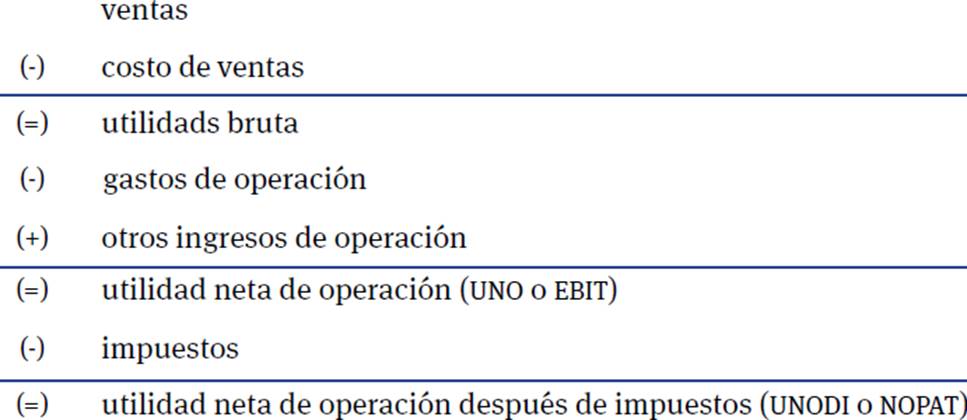

La utilidad operativa después de impuestos (UODI) es la variable utilizada por Saavedra (2008) para el cálculo del EVA y es equivalente a la utilidad operativa neta después de impuestos (UNODI), variable utilizada posteriormente en Saavedra et al. (2012b) en sustitución de la anterior.

Para su cálculo se utiliza la fórmula siguiente:

Aplicación del modelo

Para la aplicación del modelo se utilizó el método residual,1 utilizado por Saavedra (2002, 2004, 2008) y Álvarez (2011), como se indica a continuación:

En donde:

utilidad ajustada = |

utilidad en operación - impuestos |

capital invertido = |

activo fijo + capital de trabajo |

capital de trabajo = |

activo circulante - pasivo circulante |

costo de capital = |

tasa libre de riesgo (Cetes) + inflación |

Saavedra (2008) propone como tasa para el costo del capital un promedio ponderado de la tasa del costo de la deuda más la tasa del capital propio. A su vez, el costo de la deuda es determinado mediante la razón: intereses pagados ÷ pasivos con costo; al mismo tiempo que el costo del capital propio es obtenido mediante la suma del costo de la deuda + prima de riesgo; y finalmente, la prima de riesgo resulta del costo de la deuda - tasa libre de riesgo. Para homologar esta tasa de costo de capital con la tasa de descuento utilizada en un trabajo anterior (Álvarez, 2022), en el que se realizó una valuación de empresas mediante el método FED, se consideró como tasa de descuento (o costo de capital) el resultado de la suma de la tasa libre de riesgo (Cetes) + inflación.

Es importante subrayar que en este trabajo, 5 sectores: “corporativos”, “servicios de apoyo a los negocios y manejo de desechos y servicios de remediación”, “servicios de esparcimiento culturales y deportivos, y otros servicios recreativos”, “servicios de salud y de asistencia social” y “transportes, correos y almacenamiento” se encuentran integrados únicamente por una empresa; al tiempo que dos sectores: “agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza” y “comercio al por menor” lo componen solamente dos, lo cual constituye una limitación debido a que al analizar cada sector, respectivamente, se estudia el desenvolvimiento de únicamente una o dos empresas.

Al considerarse dentro del estudio al total de empresas que cotizan en la Bolsa Mexicana de Valores y que cumplieron los requisitos para ser tomadas en cuenta dentro del periodo de tiempo, se afirma por un lado, que el valor promedio de la empresa del sector, calculado a través de su valor de capitalización, debido a que representa el valor de la empresa en los mercados financieros representa al segmento empresarial en dichos mercados, o economía dineraria, así como el comportamiento de cada promedio sectorial representa el comportamiento de la economía dineraria (o bursatilizada) y, por otro lado, que el valor promedio del EVA por sector, al estar basado en las utilidades en operación por empresa, es representativo del segmento empresarial de la economía industrial y, de igual manera, el comportamiento de cada promedio sectorial representa el comportamiento de dicho segmento empresarial en la economía industrial (o economía real) en términos de si las empresas de cada sector se encuentran creando o destruyendo valor.

Un hallazgo muy relevante se relaciona con la sustitución de los valores en la fórmula del EVA presentada anteriormente:

Al sustituir los valores en dicha fórmula se afirma que la tasa de interés juega un papel crucial para cada valuación mediante EVA. En el presente trabajo se utilizó como tasa de costo de capital (Cetes + inflación). A partir de la fórmula anterior se afirma que una política del Banco de México de ajustes finos a la tasa de interés afecta en forma determinante el valor de las empresas, o la capacidad de generación de valor de las mismas, siempre y cuando se cumpla el supuesto de que un cambio en la tasa de interés del banco central afectará la tasa de interés de préstamo de la economía industrial. Lo anterior se presentaría a la par de un efecto negativo en el desarrollo económico vía piB como lo demuestra Arestis y Sawyer (2010), donde un aumento de 1 % en la tasa de interés condujo a una disminución de entre 0.1 a 0.2 puntos en la inflación en Inglaterra, con una fuerte caída en el producto.2

Resultados

Se tomó una muestra de 65 empresas distribuidas en 13 sectores, durante los años 2006 a 2017, cuya integración por sector se realizó con base en el criterio brindado por el Inegi (2019). Los resultados se presentan en tres secciones: en la primera parte se presenta la situación de empresas que realizaron cambios tanto en su clave en la pizarra, como de razón social; en el segundo punto se expone el valor promedio por sector; finalmente, en el tercer apartado se explica el comportamiento de los valores promedio determinados mediante el método de valor económico agregado (EVA) comparados con su respectivo valor de capitalización por sector.

Antes de iniciar con el análisis correspondiente es importante señalar que el universo de empresas que cotizaron en la BMV fue diferente en cada uno de los años, así como que se tomó la muestra de 65 empresas debido a que fueron las únicas que reportaron información financiera durante cada uno de los años que comprenden el periodo de estudio, por lo cual los resultados deben ser considerados representativos de la BMV sólo durante el periodo estudiado, sin posibilidad de considerarse representativos de ningún año fuera de éste periodo.

Empresas con modificación en clave de pizarra

Entre las 65 empresas analizadas se encontraron 15 compañías las cuales efectuaron fusiones, escisiones, compraron y vendieron acciones de otras empresas, teniendo en varias ocasiones en su poder un importante porcentaje del capital de una o varias empresas. Incluso algunas de esas compañías que fueron compradas y vendidas por otras empresas pertenecientes a la muestra, también cotizaron a su vez en la BMV durante el periodo.3

Las 15 empresas mencionadas en el párrafo anterior son: 1. Promotora y Operadora de Infraestructura, S.A.B. de C.V (Pinfra); 2. Himexsa, S.A.B. de C.V. (Himezsa); 3. Ingeal, S.A.B. de C.V. (Ingeal); 4. Televisión Azteca, S.A.B. de C.V. (Azteca); 5. Cemex, S.A.B. de C.V. (Cemex); 6. Rassini, S.A.B. de C.V. (SanLuis); 7. Organización Cultiba, S.A.B. de C.V. (Cultiba); 8. Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander (Sanmex); 9. Bio Pappel, S.A.B. de C.V. (Pappel); 10. Grupo KUO, S.A.B. de C.V. (Kuo); 11. Grupo Pochteca, S.A.B de C.V. (Pochtec); 12. Mexichem, S.A.B. de C.V. (Mexichem); 13. Cmr, S.A.B. de C.V. (Cmr); 14. Wal-Mart de México, S.A. de C.V. (Walmex); y 15. Televisa.

Entre los casos citados, es importante detallar el de Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander el cual se presenta como un ejemplo de la manera en que las empresas que cotizan en la BMV realizaron operaciones como fusiones, escisiones, formación de alianzas dentro y fuera del país etc.

Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander durante el periodo cotizó con diversas claves: “SAN”, “SANT”, “SANTAN”, “BSANT” y “SANMEX”. Esta última fue utilizada por la empresa durante todo el periodo estudiado, sin embargo, actualmente la BMV la reconoce con la clave “BSMX”. Además, la empresa presentó varias modificaciones en su razón social (SANMEX, 2017; 2018; BMV, 2019a).

En el año de 1990 se realizó una reforma a la Constitución Política de los Estados Unidos Mexicanos que permitió la privatización de la banca y que favoreció a Banco Santander. En 1997, adquirió Grupo InverMéxico, y se convirtió en Grupo Financiero Santander Mexicano. En mayo del 2000, Banco Santander Matriz adquirió Grupo Financiero Serfín, se fusionó con Grupo Financiero Santander Mexicano y modificó su razón social a Grupo Financiero Santander Serfin. En 2001, Banco Santander Mexicano (anteriormente Banco Mexicano) adoptó la razón social de Banco Santander Mexicano, S.A., Institución de Banca Múltiple, Grupo Financiero Santander Serfín. En 2004, Banca Serfín se fusionó con Banco Santander Mexicano, permaneciendo Banco Santander Serfín, S.A., Institución de Banca Múltiple, Grupo Financiero Santander Serfin. En 2006, el banco cambió su razón social a Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander (SANMEX, 2017; 2018).

El 21 de febrero de 2008, se modificó la razón social de Banco Santander S.A. a Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander. El 12 de septiembre de 2012 Banco Santander México cambió nuevamente su razón social a Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México (se agregó este término). En diciembre de 2016, Banco Santander México y Santander Vivienda se fusionan con Santander Hipotecario y Santander Holding Vivienda, S.A. de C.V. extinguiéndose éstas últimas. Finalmente, en enero de 2018, derivado de la fusión de su sociedad controladora como fusionadora (Grupo Financiero Santander México, S.A.B. de C.V) con el Banco (Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander), como fusionante, cambió la clave de pizarra del Banco para adoptar en lo sucesivo la clave “BSMX” (SANMEX, 2017; 2018).

Cálculo del valor promedio sectorial

El valor promedio por sector es calculado utilizando un promedio simple en cada uno de los sectores. En otras palabras, se suma el valor por empresa del sector y se divide entre el número de empresas pertenecientes a dicho sector. La Tabla 1 refleja los valores promedio por empresa de cada sector.

Tabla 1 Valor promedio de la empresa por sector del año 2006 al año 2017 (cifras en miles de pesos)

| Promedio Sector | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza | ||||||||||||

| EVA | -342,463 | -400,979 | -1,000,027 | -245,393 | 90,110 | -643,272 | 265,875 | 138,391 | 971,709 | 1,024,901 | -66,116 | -1,195,470 |

| Val. de Capit. | 8,484,688 | 10,916,221 | 7,041,581 | 9,704,793 | 10,052,679 | 9,360,301 | 12,123,729 | 18,967,880 | 23,700,744 | 26,957,873 | 31,443,061 | 34,226,007 |

| Comercio al por mayor | ||||||||||||

| EVA | 800,331 | 359,474 | -1,167,435 | 1,141,333 | 1,348,732 | 20,281 | 3,179,793 | 2,038,112 | 1,409,521 | 2,098,285 | 411,511 | -3,223,838 |

| Val. de Capit. | 431,218,078 | 387,948,994 | 319,825,365 | 1,967,589,405 | 504,460,001 | 2,265,859,092 | 550,372,236 | 2,971,462,683 | 3,766,010,717 | 3,610,171,841 | 3,286,304,389 | 2,817,546,726 |

| Construcción | ||||||||||||

| EVA | -285,341 | -2,320,110 | -6,335,453 | -2,336,950 | -4,665,838 | -4,556,255 | -2,674,388 | -4,781,451 | -3,029,517 | 2,669,066 | -1,819,547 | -5,369,731 |

| Val. de Capit. | 51,767,451 | 42,589,226 | 20,961,195 | 85,144,781 | 28,255,685 | 48,249,814 | 29,189,940 | 101,511,766 | 110,080,297 | 36,894,058 | 50,283,318 | 51,707,239 |

| Corporativos | ||||||||||||

| EVA | 1,048,250 | 9,056,156 | -4,807,508 | -1,791,419 | 1,193,249 | 1,903,406 | 2,504,565 | 8,767,016 | 1,696,483 | 3,410,959 | 1,880,551 | -3,370,699 |

| Val. de Capit. | 93,547,636 | 96,152,266 | 87,848,092 | 92,948,736 | 180,443,490 | 77,409,170 | 143,227,096 | 159,026,728 | 166,216,705 | 161,721,870 | 189,685,280 | 146,624,330 |

| Industrias manufactureras | ||||||||||||

| EVA | -284,362 | -489,348 | -250,220 | 199,809 | 120,925 | 49,136 | 53,800 | 184,184 | 297,658 | 1,122,221 | -779,608 | -3,360,559 |

| Val. de Capit. | 9,022,722 | 10,783,458 | 7,133,730 | 12,856,245 | 17,836,260 | 19,138,535 | 29,203,124 | 33,518,167 | 33,872,558 | 37,166,749 | 37,661,015 | 35,802,781 |

| Minería | ||||||||||||

| EVA | 2,346,370 | 1,920,043 | -654,155 | 327,311 | 2,586,441 | 5,069,180 | 4,664,224 | 972,885 | 700,612 | -1,571,774 | -2,073,113 | -5,008,959 |

| Val. de Capit. | 26,737,369 | 44,924,414 | 26,658,133 | 58,615,227 | 88,593,637 | 81,366,603 | 100,173,091 | 76,465,074 | 206,612,376 | 57,626,735 | 102,791,573 | 102,955,319 |

| Servicios de alojamiento temporal y de preparación de alimentos y bebidas | ||||||||||||

| EVA | -516,237 | -429,631 | -1,191,166 | 467,473 | 245,450 | -333,651 | -27,220 | -267,196 | 801,671 | 2,485,391 | -3,987,795 | -13,263,623 |

| Val. de Capit. | 28,819,505 | 30,630,023 | 36,199,055 | 50,279,032 | 54,401,249 | 77,029,036 | 97,897,698 | 94,118,235 | 93,420,388 | 112,558,547 | 112,887,218 | 125,249,534 |

| Servicios de apoyo a los negocios y manejo de desechos y servicios de remediación | ||||||||||||

| EVA | -153,744 | -110,157 | -263,682 | -143,837 | -142,982 | -69,834 | 83,639 | -624 | 7,110 | 100,708 | 48,398 | -126,747 |

| Val. de Capit. | 409,325 | 1,084,293 | 1,181,428 | 1,285,326 | 1,472,455 | 1,474,345 | 1,587,756 | 1,786,225 | 1,757,873 | 1,737,081 | 1,795,528 | 1,946,730 |

| Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos | ||||||||||||

| EVA | -766,068 | -945,614 | -1,850,022 | -982,597 | -455,364 | -130,373 | -56,982 | 74,823 | -154,509 | 394,044 | -197,562 | -417,213 |

| Val. de Capit. | 12,037,582 | 10,959,590 | 3,395,676 | 3,775,483 | 3,837,009 | 3,355,985 | 4,615,148 | 5,394,328 | 5,963,730 | 1,078,866 | 8,990,547 | 11,112,316 |

| Servicios de salud y de asistencia social | ||||||||||||

| EVA | 88,295 | 85,616 | 51,163 | 131,685 | 118,358 | 99,718 | 172,171 | 276,484 | 249,578 | 118,988 | -110,202 | 39,903 |

| Val. de Capit. | 1,831,615 | 2,348,224 | 1,491,615 | 2,641,752 | 2,935,280 | 2,958,762 | 2,996,979 | 4,561,425 | 7,242,803 | 5,054,552 | 5,170,437 | 5,050,853 |

| Servicios financieros y de seguros | ||||||||||||

| EVA | -6,037,041 | -12,648,777 | -23,387,277 | -9,539,612 | -13,377,614 | -14,208,381 | -11,791,378 | -10,484,827 | -11,354,135 | -10,174,180 | -23,938,792 | -42,669,982 |

| Val. de Capit. | 31,818,127 | 39,229,491 | 35,475,644 | 44,326,572 | 58,973,826 | 53,969,441 | 101,922,582 | 107,290,286 | 100,769,090 | 98,496,335 | 101,772,507 | 105,313,588 |

| Comercio al por menor | ||||||||||||

| EVA | 137,547 | -175,935 | -1,416,064 | 320,670 | 692,666 | 1,130,243 | 1,152,127 | 1,568,024 | 996,367 | 2,212,956 | -1,061,717 | -4,001,697 |

| Val. de Capit. | 32,888,756 | 44,758,870 | 36,105,795 | 48,215,889 | 67,068,314 | 80,548,222 | 106,221,990 | 118,662,968 | 113,766,502 | 149,254,520 | 111,801,042 | 92,863,664 |

| Transportes, correos y almacenamiento | ||||||||||||

| EVA | -468,482 | -579,192 | -1,825,014 | -617,311 | -695,275 | -940,863 | -578,747 | -349,124 | -317,752 | -799,744 | -594,195 | 2,092,711 |

| Val. de Capit. | 1,657,627 | 1,423,328 | 610,556 | 593,798 | 648,686 | 449,796 | 254,987 | 229,488 | 506,913 | 428,377 | 715,280 | 559,962 |

Fuente: elaboración propia con datos de Banco de México (2019a, 2019b); BMV (2019b); El Financiero (2006-2017) y Economática (2019).

Comportamiento de los valores promedio de EVA y valor de capitalización por sector

El comportamiento de los valores obtenidos a través del método de valor económico agregado es significativamente menor al valor de capitalización en todos los sectores.

Sin embargo, en los sectores “transportes, correos y almacenamiento”, y “servicios de esparcimiento culturales y deportivos, y otros servicios recreativos”, estos valores se observan más cercanos uno al otro que en el resto. Esta situación se interpretó en Saavedra (2002, pp. 105 y 127) “como una tendencia del EVA a subvaluar consistentemente el valor de la empresa. Otra manera de interpretar esta información es una creación pobre de valor de las empresas, contrastada con una alta cotización de sus acciones en los mercados de valores”.

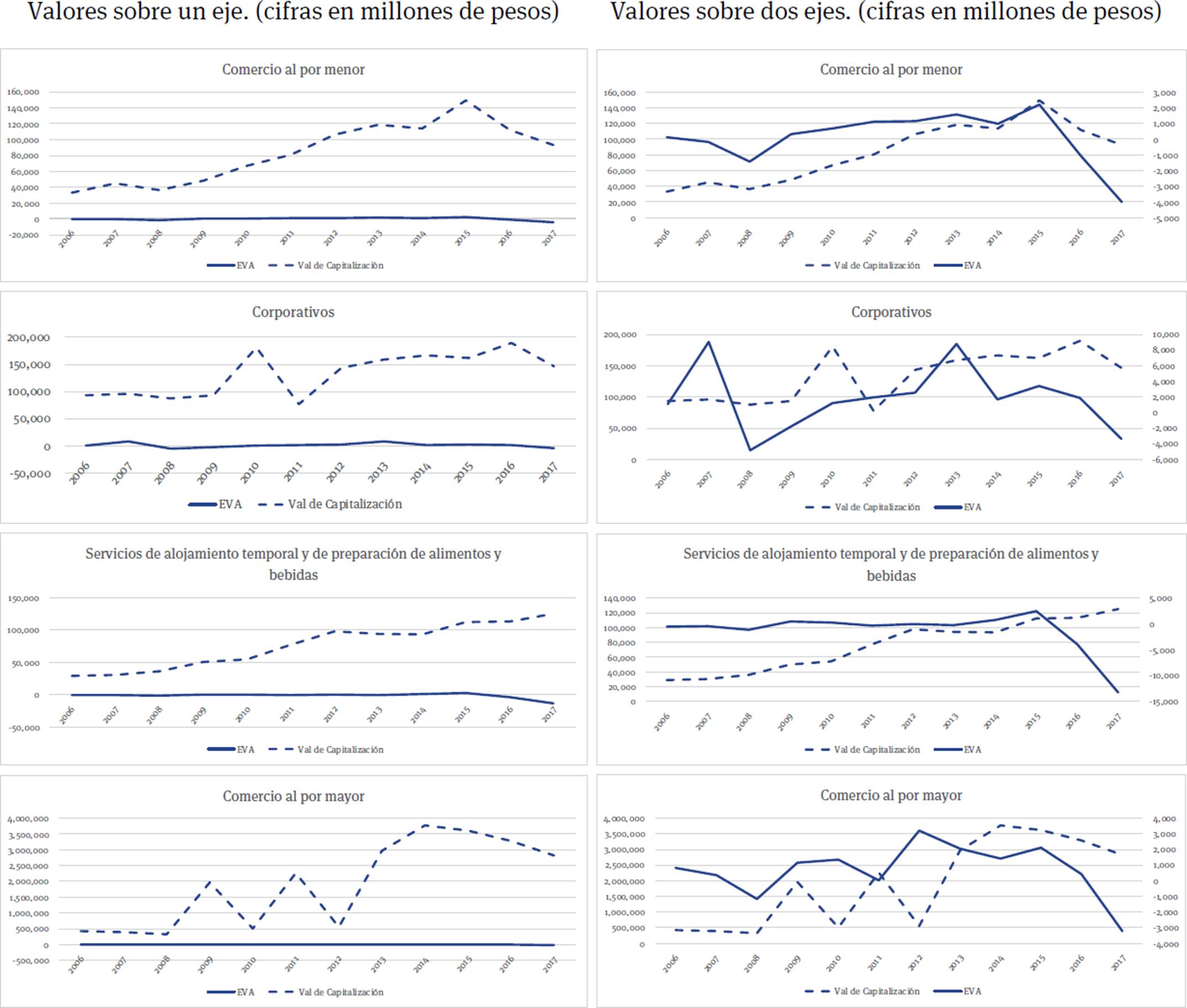

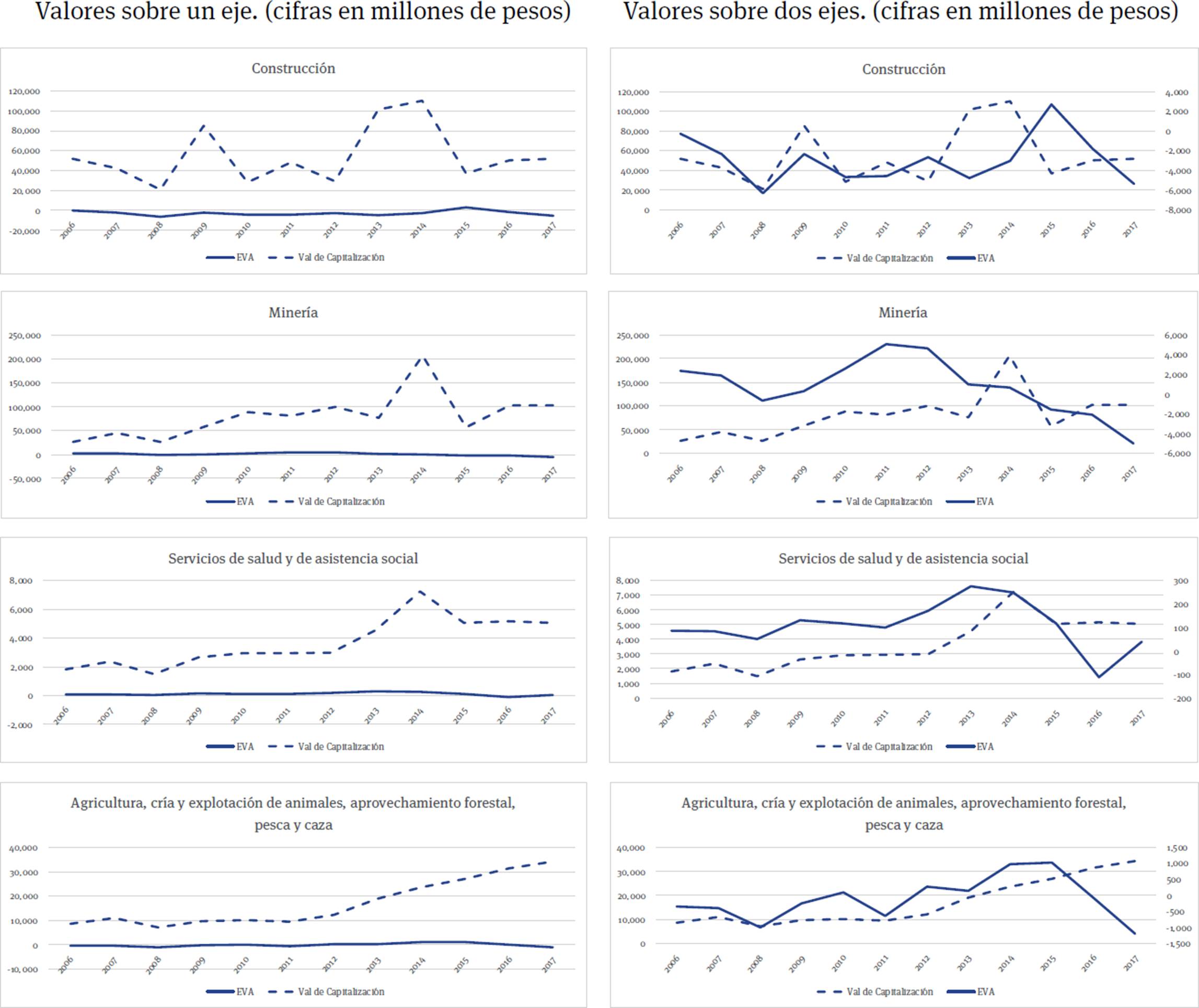

Las Figuras 1 a 3 exponen el comportamiento promedio de los valores de EVA y valor de capitalización para cada sector. Se ilustran en la parte izquierda gráficas que utilizan únicamente un valor en el eje vertical del lado izquierdo y, del lado derecho de la figura, se observan gráficas que utilizan una escala para cada valor respectivamente.

Fuente: elaboración propia con datos de Banco de México (2019a, 2019b); BMV (2019b); El Financiero (2006-2017) y Economática (2019).

Figura 1 Gráficas comparativas de los valores EVA - valor de capitalización por sector (cifras en millones de pesos)

Fuente: elaboración propia con datos de Banco de México (2019a, 2019b); BMV (2019b); El Financiero (2006-2017) y Economática (2019).

Figura 2 Gráficas comparativas de los valores EVA - valor de capitalización por sector (cifras en millones de pesos)

Fuente: elaboración propia con datos de Banco de México (2019a, 2019b); BMV (2019b); El Financiero (2006-2017) y Economática (2019).

Figura 3 Gráficas comparativas de los valores EVA - valor de capitalización por sector (cifras en millones de pesos)

Al observar la parte derecha de las Figuras 1 a 3 se aprecia una tendencia a la baja para los valores EVA, al mismo tiempo que los valores de capitalización tienen una tendencia de la pendiente positiva, exceptuando de nuevo en dos sectores “transportes, correos y almacenamiento” y “servicios de esparcimiento culturales y deportivos, y otros servicios recreativos”, en los cuales se aprecia una tendencia de la pendiente positiva de EVA y una tendencia de la pendiente negativa de valor de capitalización, más marcada en el primero que en el segundo. Dicho de otra manera, la capacidad de la empresa de crear valor es cada vez menor. Se sugiere, debido a la metodología de cálculo de ambos indicadores, que existe una preferencia por parte de las empresas en aumentar su valor en los mercados financieros en lugar de crear capacidad productiva.

Al respecto, se agrega lo mencionado por Ros (2013, 2015), donde afirma que en México la implementación de la política económica (de metas de inflación) ha provocado la destrucción no solo del producto sino del producto potencial. Esto es, que no sólo se ha observado una disminución en el producto, sino que, al no existir una política que fomente la inversión hacia las actividades productivas a largo plazo, estas inversiones no se realizan, con lo que la capacidad de crecimiento del producto en el futuro se ha ido reduciendo, o lo que es lo mismo, la capacidad de producir es cada vez menor.

Por otro lado, en Álvarez (2022) se mostró una valuación de empresas mediante el modelo FED donde se aprecia que las empresas son capaces de generar flujos de efectivo. Esto a su vez se interpreta como una administración enfocada en la obtención de resultados inmediatos o de corto plazo, como la generación de dichos flujos de efectivo o el rendimiento por acción, en lugar de planes a largo plazo como inversiones en proyectos de inversión que permitan a la empresa aumentar gradualmente la generación de valor.

Finalmente, se observa en las mismas Figuras 1 a 3 que sucede algo similar a lo expuesto por Pasha y Ramzan (2019) en Paquistán, pues, mientras el EVA disminuye el valor de capitalización aumenta, y con lo encontrado por Guermat et al. (2019) en Estados Unidos, quienes afirman que las empresas que adoptaron EVA se enfocaron más en reducir el costo del capital y maximizar los flujos de efectivo que en aumentar las operaciones de la empresa o aumentar la riqueza-fortuna de los accionistas, además de un decremento en nuevas inversiones.

Lo anterior se confirma con lo arrojado en la Tabla 2, donde los valores para el coeficiente de Pearson son inferiores al 75 % en todos los casos, por lo que se afirma que no existe una relación entre los valores sectoriales de EVA y el valor de capitalización.

Tabla 2 Coeficiente de correlación de Pearson del periodo 2006 a 2017 (cifras en miles de pesos)

| Sector / Coeficiente de Pearson | 2006 a 2017 |

|---|---|

| Agricultura, cria y explotación de animales, aprovechamiento forestal, pesca y caza | 0.21 |

| Comercio al por mayor | 0.00 |

| Construcción | -0.03 |

| Corporativos | 0.18 |

| Industrias manufactureras | -0.14 |

| Mineria | -0.06 |

| Servicios de alojamiento temporal y de preparación de alimentos y bebidas | -0.41 |

| Servicios de apoyo a los negocios y manejo de desechos y servicios de remediación | 0.56 |

| Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos | -0.18 |

| Servicios de salud y de asistencia social | 0.20 |

| Servicios financieros y de seguros | -0.29 |

| Comercio al por menor | 0.33 |

| Transportes, correos y almacenamiento | -0.03 |

Fuente: elaboración propia con datos de Banco de México (2019a, 2019b); BMV (2019b, 2021); El Financiero (2006-2017) y Economática (2019).

Conclusiones

No se encontró una relación entre los valores de la empresa calculados a través del valor de capitalización y del valor económico agregado durante el periodo estudiado. Es importante tener en cuenta que el valor de capitalización constituye el precio stock de la empresa en los mercados financieros y que el valor de la empresa calculado mediante el EVA, debido a las variables que lo constituyen, representa el valor de la empresa de acuerdo con su capacidad de generación de valor y se basa en su estructura financiera.

Adicionalmente, se afirma que el valor de capitalización ha sido extremadamente grande comparado con el EVA durante el periodo estudiado, esto a partir de la crisis financiera de 2007-2009 y hasta el año 2017, al mismo tiempo que se presentan valores EVA cercanos a cero y con tendencia negativa, a excepción de los sectores “transportes, correos y almacenamiento” y “servicios de esparcimiento culturales y deportivos, y otros servicios recreativos”.

Como se mencionó anteriormente, las empresas han sido capaces de generar flujos de efectivo positivos e incrementar su valor por medio de los mismos; sin embargo, no son capaces de crear valor por medio de indicadores como el EVA, este es el caso de todos los sectores, excepto por los dos señalados en el párrafo anterior, por lo que se afirma que las empresas estuvieron enfocadas en la captación de ingresos, dejando de lado el objetivo de adecuar su estructura financiera productiva a fin de incrementar su capacidad de generación de valor.

Toda vez que las empresas generalmente han destruido valor y han incrementado su valor de mercado, se puede afirmar que la acumulación de capital de las grandes empresas en México no se obtiene a través de la creación de valor por su operación normal, sino que se obtiene a través de las operaciones comerciales de sus acciones en los mercados financieros. Dicho en otras palabras, las empresas han optado por la generación de riqueza vía la financiarización, abandonando el objetivo de mejorar su capacidad productiva presentada en su estructura financiera y medida, en este caso, como capacidad de generación de valor.

Debido a que no es el ánimo del presente escrito abordar la amplia definición de financiarización, es importante destacar que sólo se toca tangencialmente en el sentido que Qi (2019) la describe, desde la perspectiva de la relación entre los sectores económicos, como financiarización económica.

También se afirma que, durante el periodo, de forma sistémica, mientras el EVA disminuye el valor de capitalización aumenta, y que las empresas que conforman la muestra se enfocaron más en maximizar su beneficio vía su valor en mercados financieros (financiarización) que en aumentar las operaciones de la empresa o aumentar la riqueza-fortuna de los accionistas mediante inversiones enfocadas a la producción (economía real).

En términos económicos generales, es vital aclarar que el hecho de que estas empresas sobrevivieran vía el precio de sus acciones significa el mantener la plantilla laboral de cada una de ellas, lo cual contribuye manteniendo relativamente constante la tasa de empleo, al mismo tiempo que debe tomarse en todo momento en cuenta que el periodo comprende del año 2006 al año 2017.

Es de suma importancia mencionar en este punto que la naturaleza de los presentes resultados pretende sentar las bases para análisis económicos que permitan incentivar la planta productiva.

Propuestas para futuras líneas de investigación

Toda vez que el presente estudio contempla los años de 2006 a 2017 se proponen como futuras líneas de investigación:

- Un estudio que contemple un periodo diferente, el cual contemple un periodo más actual, siendo siempre el objetivo primordial contribuir a la generación de conocimiento de frontera.

- Realizar un estudio que se enfoque en pruebas de estrés, considerando como factor desencadenante la crisis económica de los años 2007 a 2009, dentro del cual se explique el contexto socioeconómico que vivió el país en ese periodo.4