text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La presente investigación pretende abordar la gestión para resultados (GpR) como capacidad en una institución de educación superior. Para ello, se utiliza un instrumento que mide la capacidad de gestión para resultados (CGpR) con un análisis de carácter longitudinal que contrasta un diagnóstico previo realizado en el año 2018, y otro que se aplicó para el presente estudio en 2021. En este caso, se plantea como objetivo revelar el impacto de la implementación de funciones adjetivas de la organización desde dos centros de responsabilidad o unidades administrativas en dicha capacidad.

El modelo contemporáneo de gestión para resultados (GpR) se fundamenta en un marco conceptual cuyo objetivo es crear valor público en el desempeño de los gobiernos. Estos, al enfrentar los diversos desafíos relacionados con la globalización y el desarrollo humano, deben esforzarse por adaptarse a un proceso de aprendizaje continuo que les permita mejorar la efectividad de sus políticas públicas y generar procesos más eficientes para una toma de decisiones oportuna. De esta forma, se potencian las capacidades de las instituciones, se obtienen mejores resultados y se brinda prosperidad a la comunidad a la que sirven. En este sentido, cabe señalar que en el año 2018 se desarrolló el concepto de CGpR en las organizaciones, lo cual se concretó gracias a la creación y validación de un instrumento para medirlo (De la Parra y Figueroa, 2022). Este permite un desdoble deductivo hacia la operatividad de las organizaciones y su quehacer en la generación de valor público como fin último de la GpR.

El sujeto de estudio de la presente investigación fue la Facultad de Economía, Contaduría y Administración (FECA) de la Universidad Juárez del Estado de Durango (UJED), organismo público autónomo para la educación superior ubicado en la Ciudad de Victoria de Durango, Durango (México). Esta institución, como “universidad pública”, debe adaptarse a las nuevas exigencias nacionales para acceder al presupuesto del Estado, su principal fuente de financiamiento.

En 2018, se aplicó por primera vez el instrumento y los resultados formaron parte del diagnóstico del marco contextual del Plan de Desarrollo Institucional de la FECA para el periodo 2019-2025 con el objetivo de mejorar su capacidad a partir de los resultados conseguidos.

El problema planteado se enfoca en describir las funciones adjetivas que la FECA implementó en respuesta a las recomendaciones del año 2019, así como determinar los ítems con los que tiene relación y describir el impacto sobre la CGpR para finales del año 2021. Para ello, se planteó la siguiente pregunta de investigación: ¿cuáles son las funciones adjetivas implementadas por la FECA y su impacto sobre su CGpR?

La respuesta permitió determinar la importancia que puede tener la implementación de dichas funciones adjetivas sobre la CGpR en las organizaciones, por lo que se plantean los siguientes objetivos.

Objetivo general

Determinar el impacto de las funciones adjetivas (FA) implementadas en el 2018 en la FECA sobre su CGpR.

Objetivos particulares

Obtener la GpR actualizada de la FECA.

Determinar la variación entre la CGpR del 2019 y 2021

Revelar el impacto de las FA implementadas en sus ítems, subdimensiones y dimensiones.

En cuanto a la estructura del presente documento, primero se describe el contexto de la gestión en la implementación de funciones adjetivas organizacionales de la FECA con la intención de contribuir a la mejora de instituciones homólogas en el sector público. Asimismo, se desarrolla el marco teórico en el que se basa la filosofía de la nueva gestión pública, la GpR y el concepto de CGpR con sus subdimensiones, las cuales serán analizadas con una metodología que permitirá identificar los cambios de puntuación en los ítems del instrumento y se correlacionarán con las funciones adjetivas implementadas en dicha unidad académica a partir de las recomendaciones generadas en el primer diagnóstico.

Este estudio resulta relevante porque ofrece un panorama sobre la relación de funciones adjetivas y las dimensiones y subdimensiones de la CGpR, lo que permite determinar cuáles pueden adoptar instituciones similares para mejorar su CGpR. Asimismo, se ofrecen recomendaciones para el sujeto de estudio con el fin de mejorar su CGpR, así como futuras líneas de investigación.

Fundamentos teóricos

Antecedentes de la GpR en el contexto internacional

En los últimos cincuenta años los países desarrollados y en desarrollo han emprendido diversas acciones para fomentar la GpR en el sector público, lo que ha implicado el uso de distintos modelos y herramientas de planeación y gestión estratégica orientados a la consecución de objetivos. Sin duda, la implementación de este enfoque ha brindado mayores beneficios y mejoras a los directivos de las distintas instituciones gubernamentales, principalmente en aspectos relacionados con la toma de decisiones, sistematización de procesos de planeación y presupuestación, gestión de riesgos, monitoreo, seguimiento y evaluación de proyectos y programas.

No obstante, el modelo de gestión para resultados ha ido evolucionando con el paso del tiempo de acuerdo con las necesidades y demandas de cada país. Por ello, ha surgido la necesidad de reorientar la GpR inicial, de ahí que se le haya sumado un elemento más que ha dado origen a la gestión para resultados de desarrollo (GpRD) (Cobo y Mataix, 2009). En tal sentido, los países desarrollados adquirieron el compromiso de implementar políticas de ayuda y de comercio económico con la finalidad de crear estrategias de gestión enfocada en los resultados. Asimismo, se acordó que era necesario recibir mayor apoyo para mejorar la gestión del sector público, el desarrollo de las estadísticas, los sistemas de monitoreo y evaluación, y la rendición de cuentas de los países socios y las agencias internacionales (Organización para la Cooperación y el Desarrollo Económicos [OCDE] y Programa de las Naciones Unidas para el Desarrollo [UNDP], 2020). Posteriormente, en febrero de 2004 en Marrakech, Marruecos, se conformó la segunda mesa redonda internacional enfocada en la gestión para resultados en el desarrollo, la cual estuvo constituida por más de cincuenta países y veinte organismos internacionales (Banco Interamericano de Desarrollo [BID], 2020). En esta se decretaron cinco principios centrales y compromisos pertinentes para que los países miembros generen información confiable y oportuna para alcanzar sus objetivos y metas de desarrollo, así como ejercer una administración orientada a resultados.

Luego, en marzo de 2005 se llevó a cabo el II Foro de Alto Nivel donde se emitió un acuerdo internacional sobre la «Eficacia de la Ayuda». En este se procuró impulsar una serie de cambios, compromisos de cooperación y acciones para mejorar la calidad de la ayuda y producir mayor impacto en el desarrollo. Además, se reafirmaron los principios de apropiación, alienación, armonización, rendición de cuentas y gestión para resultados con la convicción de reducir la pobreza y fortalecer la consecución de los objetivos de desarrollo del milenio (OCDE y UNDP, 2020). Después, en el año 2019, se llevó a cabo el tercer informe de avances en el que se muestran las conclusiones del monitoreo de la Alianza Global 2018, entre las que se destacan la duplicación del porcentaje de países socios que han implementado estrategias nacionales óptimas de desarrollo. Sin embargo, aún se requiere un esfuerzo mayor en las áreas de auditorías y adquisiciones/contrataciones públicas; además, se observaron afectaciones de forma general en el ámbito de las organizaciones de la sociedad civil, así como una mejoría en la información nacional publicada. De igual manera, se enfatizó que la alianza global continuará trabajando arduamente para mostrar oportunamente los datos necesarios y actualizados ante un mundo cambiante (OECD y UNDP, 2020).

En palabras de Serer (2022), la gestión para resultados (GpR) requiere transformar la cultura institucional imperante, actualmente basada en procedimientos, hacia una cultura organizacional de las instituciones públicas que promueva una evaluación rigurosa de las autoridades en cuanto al ejercicio eficiente de los recursos, lo que implica un enfoque de rendición de cuentas. Al respecto, es importante considerar que la administración de la educación no está asociada con el Estado, la burocracia estatal en el sentido weberiano y las políticas públicas del ejecutivo (Castro y Enrico, 2019).

GpR en México

La filosofía de la nueva gestión pública ha experimentado un gran auge a nivel internacional en el contexto de las reformas estatales, lo que ha impulsado su modernización. Esta perspectiva ha sido aplicada tanto en países desarrollados como en desarrollo con el objetivo de alcanzar un mayor nivel de desarrollo. Según el Centro Latinoamericano de Administración para el Desarrollo (CLAD) (2007), esto es posible mediante la formulación de estrategias nacionales orientadas a los resultados, la adopción de enfoques apoyados en resultados en el sector público (como el presupuesto basado en resultados), el desarrollo de sistemas de seguimiento y evaluación del desempeño, y el fortalecimiento de sistemas estadísticos y mecanismos de información. En tal sentido, cada país ha llevado a cabo reformas organizativas y de gestión en diferentes contextos dentro de su administración pública para adaptarse a sus necesidades y exigencias (CLAD, 2007).

Históricamente, los primeros avances de la gestión para resultados a nivel mundial se han observado en diversos ámbitos. Por ejemplo, países como Francia, Alemania e Irlanda enfocaron sus acciones en los procesos presupuestarios, mientras que Dinamarca, Holanda, Noruega y Suecia fortalecieron los sistemas de monitoreo de actividades y productos. Además, la Unión Europea y España desarrollaron sus capacidades para la evaluación de políticas, resultados y servicios públicos, y países como Australia, Estados Unidos y Reino Unido optaron por implementar el monitoreo de productos y la evaluación de resultados.

En la actualidad, se han realizado estudios en América Latina que confirman que la gestión para resultados se ha aplicado en diferentes contextos en las organizaciones gubernamentales e instituciones educativas. Para eso, las reformas de la administración pública y de la democracia han buscado mayor participación ciudadana en el diseño, gestión e implementación de políticas públicas (De la Garza et al., 2018).

Capacidad de gestión para resultados y funciones organizacionales

Con base en lo anterior, la GpR se establece como un modelo definido por un marco conceptual sustentado en la filosofía de la “nueva gerencia pública”, lo que representa un avance de efectividad en el quehacer de los gobiernos. Esto ha trascendido el discurso político y representa una reinvención de los gobiernos con un nuevo paradigma que impulsa la creación de valor público (Chica, 2011).

Aguilar (2006) define ese modelo como un cambio en la normativa estructural de las instituciones y la forma de su gestión. En otras palabras, el término acuñado como modelo de GpR es el resultado de un constructo conceptual que primero se usó en el sector privado y en Estados Unidos, y es el resultado de la filosofía de la NGP, la cual predica la evolución de la administración burocrática a la gerencial.

Ahora bien, la GpR puede ser encontrada en referencias relacionadas con el control de gestión, la evaluación o la gestión del desempeño (Sanín, 2016), de ahí que Serra (2007) indique que no exista un término único para definirla. Sin embargo, por un tema semántico es preferible denominarla “para resultados”, pues se administra para obtenerlos, no por medio de ellos. Además, esta representa un modelo de cultura organizacional, y no solo un cambio de formato, ya que involucra la función directiva. De hecho, el uso de esta se centra en los resultados, y no en los procedimientos, es decir, integra un mayor interés sobre cómo se realizan los programas, los resultados y cuál es su impacto en el bienestar y prosperidad de la población, lo que hace referencia a la creación de valor público (Universidad Nacional Autónoma de México [UNAM] y Secretaría de Hacienda y Crédito Público [SHCP], 2021).

Podemos concluir, por ende, que la GpR es un modelo organizacional definido por un marco conceptual robusto, entre los que se encuentran la cultura organizacional, la dirección estratégica, los sistemas de información, así como la forma de planear, programar y presupuestar.

Considerando este nuevo modelo de GpR, el Banco Interamericano de Desarrollo (BID) elaboró instrumentos para medir la CGpR a niveles nacionales y subnacionales; sin embargo, la adaptación de las propias instituciones no era posible medirla, por lo que De la Parra y Figueroa (2021) se refieren al concepto de CGpR como el grado de capacidad en la organización para ejercer una efectiva GpR y la estructuran en tres dimensiones, once subdimensiones y 47 ítems para poder mediarla por medio de un instrumento. Las dimensiones son coherencia estratégica (CoE), las cuales se describen a continuación.

Coherencia estratégica (CoE): Tiene que ver con la lógica en la integración de los elementos de la planeación estratégica y la programación operativa. Sus subdimensiones son normatividad, claridad, correspondencia y lógica vertical.

Metodología presupuestaria (MeP): Es la forma en que la organización realiza su programación y presupuesto. Sus subdimensiones son proceso presupuestario, consenso programático y esquema valorativo.

Sistema de información y Gestión (SiG): Es la más robusta en cuestión e ítems. Mide el grado de control y la forma de tratar la información entre las áreas administrativas y la alta dirección para la toma de decisiones efectiva. Sus subdimensiones son lógica horizontal, seguimiento y evaluación, estructura orgánica y procedimental, y sistema de información.

El encuentro educativo, dentro de su proceso, implica actividades pedagógico-administrativas orientadas por la dirección, ente rector que gerencia y conduce el liderazgo en la organización educativa (Vivas, 2020). En efecto, el elemento clave que brinda coherencia al conjunto de las actividades educativas es la gestión; por lo tanto, se debe identificar el tipo de funciones que existe en una institución de educación superior: docencia, investigación y vinculación. El presente estudio se enfoca en las FA, conformadas por gestión, financiamiento y transparencia (García-García et al., 2019).

Hipótesis específicas

H1: Las FA implementadas en la FECA mejoraron su CGpR.

H2: Se puede determinar el impacto de cada FA en cada dimensión y sus subdimensiones.

Variables

La presente investigación centra su estudio en la CGpR en función de las FA implementadas por la FECA en el año 2019, las cuales se originan como respuesta a las recomendaciones establecidas sobre esta capacidad en el estudio realizado en el año 2018. Cabe señalar que las FA implementadas emanan de dos unidades administrativas creadas en la administración 2019 al 2025, la cual integró en su plan de desarrollo el estudio de CGpR.

Materiales y métodos

La presente investigación procuró determinar el impacto que determinadas funciones adjetivas que ha implementado la FECA han tenido sobre la CGpR. Por lo tanto, se realizó un comparativo de los resultados en dos puntos sobre el tiempo y validar su relación con dichas funciones para determinarlo.

El estudio tuvo un enfoque cuantitativo y de corte longitudinal, pues se compararon los resultados de los años 2018 y 2021. Además, se consideraron las recomendaciones del estudio del año 2018 para identificar las FA implementadas y explicarlas, y para relacionarlas con los ítems del instrumento que mide la CGpR en las organizaciones. De esta forma, se identificó el impacto que tienen las FA sobre cada dimensión y subdimensión en específico. En consecuencia, el análisis del estudio fue de tipo correlacional y de orden descriptivo.

Las FA implementadas por el sujeto de estudio fueron relacionadas con los ítems con los que tuvo injerencia de acuerdo a su análisis. Para ello, los datos fueron tratados estadísticamente en proporciones que permitieron el análisis de la puntuación obtenida en la aplicación del instrumento y la variación sobre cada elemento, lo que permitió determinar el impacto específico de cada FA.

Sujeto, técnica e instrumento

El sujeto de estudio fue la FECA de manera censal en cada una de sus unidades administrativas, donde se aplicó la encuesta por medio del instrumento denominado Capacidad de gestión para resultados en las organizaciones desarrollado y validado por De la Parra y Figueroa (2022). Para tal efecto, existen 27 áreas administrativas y de acuerdo a la metodología del instrumento de CGpR se aplicó a todas ellas.

Descripción general de la estrategia

La metodología del estudio se llevó a cabo de la siguiente forma:

Se aplicó el instrumento de CGpR de manera censal en la FECA;

Se trataron los datos obtenidos estadísticamente;

Se midió la variación en la CGpR entre el 2018 y la nueva medición en 2021, tanto de sus dimensiones, subdimensiones e ítems;

Se identificaron las FA que implementó el sujeto de estudio con base en el diagnóstico del 2018;

Se analizaron las FA implementadas por el diagnóstico del 2018 y se relacionaron con los ítems con los que tuvieron injerencia;

Se recopilaron datos y se les trató en una base de datos para graficar los resultados;

Se determinó el impacto de cada FA sobre la CGpR, identificando cada ítem, subdimensión y dimensión.

Resultados

Para el estudio longitudinal comparativo fue necesario validar primeramente los resultados obtenidos sobre la CGpR del sujeto de estudio en el año 2018. Luego, se describieron las FA adoptadas por la FECA, se correlacionaron con los ítems y se validó su variación en el año 2021.

Estudio previo de la FECA en el año 2018

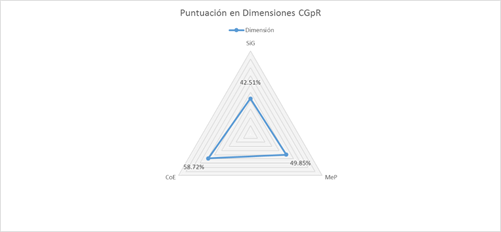

De acuerdo con De la Parra y Figueroa (2022), la CGPR de la FECA en el estudio previo fue del 49.79 %, lo que representa una amplia área de oportunidad del 50.29 %. Para ello, se presenta la siguiente figura:

De acuerdo con el dimensionamiento primario, se identificó CoE con 58.72 %, MeP 49.85 % y SiG con 42.51 %, de esto SiG fue la de mayor área de oportunidad, seguido por la MeP y en este caso CoE fue su mayor fortaleza. Con base en lo descrito, se presenta la siguiente figura:

Fuente: Elaboración propia con base en resultados CGpR 2018

Figura 2 Proporción por dimensión de la CGPR de la FECA 2018

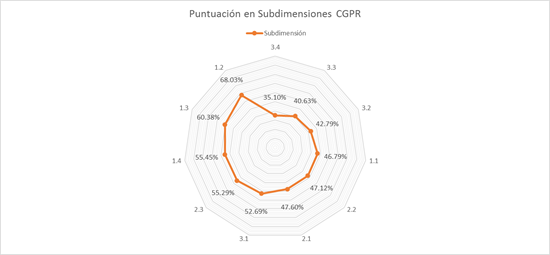

En un subdimensionamiento, se puede apreciar que los menores puntajes los tiene los indicadores 3.4 «Sistema de información», 3.3 «Estructura orgánica y procedimental» y 3.2 «Seguimiento y evaluación» con 35.10 %, 40.63 % y 42.79 %, respectivamente, dentro de la dimensión SiG.

Las mayores fortalezas se encuentran en los indicadores 1.2 «Claridad», 1.3 «Correspondencia» y 1.4 «Lógica vertical» con un 68.03%, 60.38% y 55.45% respectivamente, dentro de la dimensión de CoE. Las subdimensiones de forma gráfica se muestran de la siguiente manera:

Fuente: Elaboración propia con base en resultados CGpR 2018

Figura 3 CGPR por subdimensión de la FECA 2018

Entrando en detalles, la mayor área de oportunidad para el sujeto es en SiG, pues las puntuaciones más bajas se encuentran en los indicadores específicos 3.4.6, 3.6.5 y 3.4.3 con 1.2.3, 1.2.7 y 1.4.2 puntos, respectivamente, considerando el máximo de 4 por indicador. Dentro del mismo SiG, siguen los puntos 3.2.2., 3.3.4., 3.4.1., 3.4.2., 3.4.4. y 3.3.1., con un puntaje promedio de 1.5. Las mejores puntuaciones se encuentran dentro de CoE, con los indicadores específicos 1.2.2, 1.2.1 y 1.2.3 con puntuaciones de 3.03, 2.92 y 2.65, respectivamente.

El puntaje promedio por ítem es de 1.99 de un máximo de 4. Para ello, se presenta en detalle los 47 ítems en la siguiente figura:

Funciones adjetivas (FA) implementadas por la FECA

Derivado del análisis de los resultados en el año 2018, se le realizó una serie de recomendaciones al sujeto de estudio, las cuales se enlistan a continuación:

Se requiere un marco jurídico de actuación para la planeación, programación, presupuestación y evaluación. Específicamente, se deben normar tiempos y formas para cada elemento, además se debe formalizar la entrega de reportes sobre los resultados de cada programa, proyecto y actividad que se desarrolle. De igual forma, se sugiere consolidar un manual de procedimientos.

Se requiere que el proceso de construcción de la planeación estratégica sea lo suficientemente participativo, utilizando la metodología secuencial de la misma para determinar sus elementos, que en este caso se realiza por medio de la metodología del marco lógico (MML).

Es importante que los responsables de área conozcan la estructura programática y los elementos que conforman la matriz de indicadores de resultados (MIR), además de que sepan estructurar sus programas y proyectos en esta herramienta.

Es primordial una plataforma informática que permita un efectivo monitoreo de los resultados para el sujeto de estudio. El manejo de información en tiempo real permitirá generar un adecuado tablero de control para la toma de decisiones oportuna.

Para la construcción de ID es necesario la elaboración de las fichas técnicas de los ID, pues en esta se validan los mimos y permite una mayor transparencia y seguimiento, pues entre otras cosas se establecen puntualmente las variables, la forma de cálculo y se valoran sus características y atribuciones.

No existe una correcta lógica horizontal, por lo que se requiere una adecuada valoración de las MIR en cuanto a los supuestos de cada nivel, los medios de verificación y que estos alimenten correctamente los ID, los cuales deberán mostrar con la suficiente claridad el estatus del elemento en la MIR.

El seguimiento y la evaluación son evidentemente deficientes. No solo se requiere normalizarlos, sino mapearlos, sistematizarlos y automatizarlos, además, el proceso de evaluación requiere la creación de una unidad administrativa que cumpla específicamente con esa función y actúe como verificador de los procesos y el desarrollo de los programas, proyectos, actividades y su planeación.

Establecer tiempos de reportes y validación del cuerpo directivo y centros de responsabilidad operantes de programas y proyectos estratégicos. Por medio de una comisión directiva de planeación y evaluación, se debe dar seguimiento a los avances en cumplimiento tanto del Programa Operativo Anual (POA) como a los ID del PDI vigente. Esto dará certeza al cumplimiento de objetivos con la toma de decisiones multidisciplinaria oportuna.

Se debe generar el catálogo de bienes y servicios organizacionales.

Y la más relevante para SiG, es decir, implementar una plataforma de sistema informático (digital) automatizado con información para toma de decisiones, con información en tiempo real para consulta trasparente de indicadores (De la Parra, 2019).

Las FA implementadas nacen desde un centro de responsabilidad (CR) de nueva creación denominada «Coordinación de Planeación y Evaluación Institucional» (CPE), la cual ejerce FA básicas que se relacionan con dichas recomendaciones, entre las cuales se pueden mencionar:

Proceso de Planeación Participativo (PP): Se realizó un esfuerzo colectivo para la elaboración del Plan de Desarrollo Institucional 2019-2025 y para la programación anual se realiza de manera conjunta con la CPE e involucrados.

Formas, tiempos y responsables de reportes para el avance de ID (FT). Se establecieron formatos y tiempos de entrega para reportes en el avance del PDI y la programación anual, asignando cada indicador a un centro de responsabilidad (o unidad administrativa).

Proceso de seguimiento y evaluación vinculado (SE). Se aseguró el seguimiento de los ID y la programación anual. Para esto, se denominó a la plataforma ofimática «SIPLES» sistema de planeación, evaluación y seguimiento para vincular los objetivos y metas estratégicas.

Además, se creó la Coordinación de Innovación Tecnológica (CIT), la cual junto con la anterior desarrollan lo siguiente:

Resultados de su CGpR en el año 2021

La encuesta CGpR se aplicó de manera censal. En total, respondieron 27 centros de responsabilidad de la FECA. Los encuestados evaluaron, mediante una escala de Likert, las aseveraciones de cada pregunta, las cuales representan los ítems que conforman el instrumento. Cada pregunta estaba ligada e integrada a una subdimensión, lo que permitió obtener resultados particulares de cada una. En consecuencia, se obtuvo una medición que permitió evaluar las dimensiones y subdimensiones que dan forma a la CGpR. Es importante mencionar que nuevamente el análisis de datos se llevó a cabo de manera deductiva, es decir, de lo general a lo particular, pues se partió de su puntuación general y se dividió cada dimensión para analizar los resultados. Con esto, se formularon recomendaciones y observaciones al sujeto de estudio.

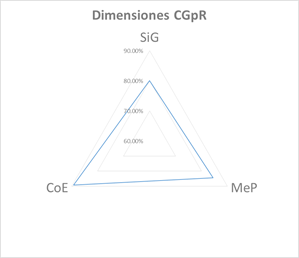

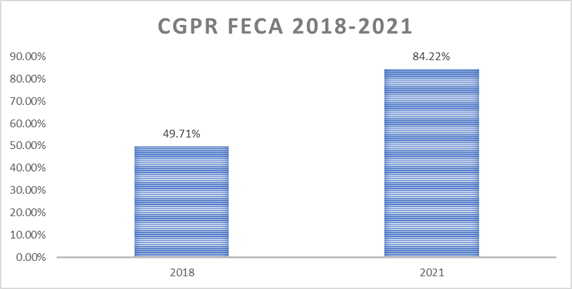

La CGpR que la FECA obtuvo de manera general fue de 84.22 % conforme a la puntuación máxima de las dimensiones establecidas, lo que indica el 15.78 % de áreas potenciales de desarrollo, atención y mejora (figura 5).

El puntaje obtenido indica de manera integral que la FECA tiene suficiente CGpR para desempeñar sus funciones conforme al modelo de GpR; no obstante, es importante destacar que dentro de la GpR se contemplan diferentes componentes que determinan la creación de valor público, fin último de la GpR.

Dichos componentes deben ser analizados de forma específica, ya que cada uno de ellos representa un pilar importante para que la GpR dentro de la institución se concrete efectivamente y cumpla con lo establecido por el marco conceptual contemporáneo que da forma al modelo, es decir, se examina cada una de las subdimensiones para analizar mejor la CGpR de la FECA. Para las dimensiones de la CGpR se presenta la figura 6:

Fuente: Elaboración propia con base en resultados CGpR 2021

Figura 6 Dimensiones de la CGpR de la FECA 2021

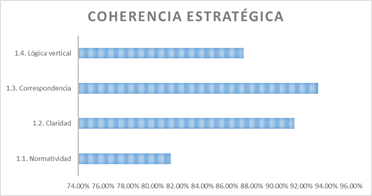

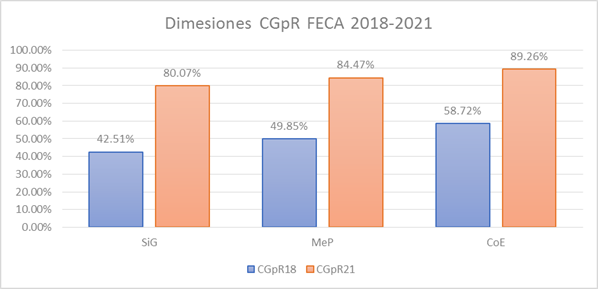

Los resultados presentados en el gráfico muestran que la dimensión con mayor crecimiento y desarrollo de la FECA se concentra en la CoE, con un porcentaje de 89.26 % con respecto a la puntuación total; en segunda instancia, se encuentra la dimensión MeP, con un puntaje del 84.47 % de capacidad y, por último, se posiciona la dimensión SiG, con 80.07 %.

En este orden de ideas, la CoE fue la subdimensión con mayor puntaje. Al respecto, recordemos que la correspondencia evidencia la alineación estratégica y la lógica por medio de la cual las acciones contribuyen a la visión de la organización. En este caso, mostró su puntuación más alta en este rubro con un destacado 93.33 %, mientras que la normatividad presentó la mayor área de oportunidad, con un 81.48 %. Esto no quiere decir que la institución no cuente con un marco normativo regulatorio suficiente, pues el puntaje es bueno, lo que también se evidencia en los demás rubros, los cuales se pueden apreciar en la figura 7.

Fuente: Elaboración propia con base en resultados CGpR 2021

Figura 7 Dimensión CoE de la CGpR en la FECA 2021

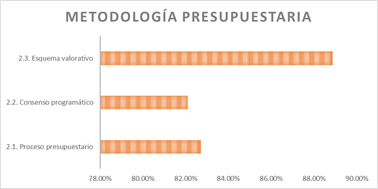

En cuanto a la MeP, resultó con una puntuación del 84.47 %, la cual se puede apreciar en la figura 8.

Fuente: Elaboración propia con base en resultados CGpR 2021

Figura 8 Dimensión MeP de la CGpR en la FECA 2021

El esquema valorativo fue la subdimensión más destacada, lo cual quiere decir que se cuenta con indicadores adecuados y efectivos para medirse (con 88.89 %), mientras que la metodología presupuestaria y el consenso programático rondan el 82 %.

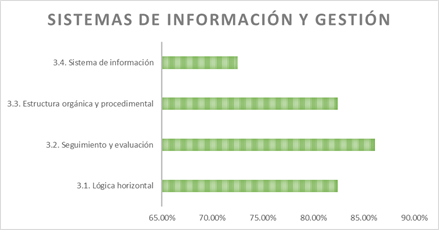

La última dimensión analizada fue la SiG, la cual presentó una puntuación del 80.07 %, y la subdimensión de sistemas de información con 72.53 % (figura 9).

Fuente: Elaboración propia con base en resultados CGpR 2021

Figura 9 Dimensión SiG de la CGpR en la FECA 2021

Para finalizar la presentación de los resultados y parte de su análisis, es necesario mencionar la seriación de los ítems, lo que nos permitirá tener una visión panorámica sobre la CGpR por dimensión, subdimensión y componentes (figura 10).

Fuente: Elaboración propia con base en resultados CGpR 2021

Figura 10 Dimensión SiG de la CGpR en la FECA 2021

Llama la atención que dentro de SiG se aprecien los ítems de mayor y menor puntuación. La más baja se refiere a una plataforma que dé seguimiento a los indicadores estratégicos para usuarios externos (64.81 %) e internos (66.67 %), mientras que la existencia de un centro de responsabilidad que dé el seguimiento y la evaluación alcanzó 98.15 %.

Variación e impacto de las FA implementadas

Finalmente, en este apartado se exhibe la variación del estudio longitudinal sobre la CGpR en la FECA. Para ello, se analiza de manera deductiva y se determina el impacto de las FA con base en dichas variaciones en el tiempo.

Partimos, pues, desde la variación general en la CGpR entre los resultados del año 2018 (en lo subsecuente CGpR18) y los del año 2021 (CGpR21) en el sujeto de estudio, mediante el mismo instrumento aplicado de manera censal. CGpR18: 47.71 % y CGpR21 84.22 %, lo que nos da una variación del 34.51 % (figura 11).

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

Figura 11 CGpR de la FECA, comparativa 2018-2021

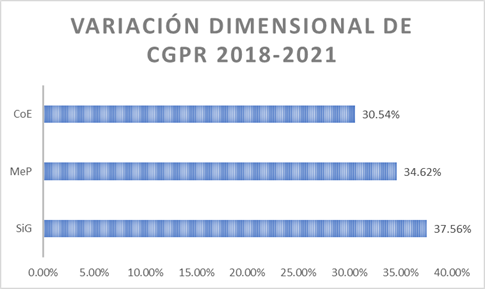

En cuanto a las dimensiones de la CGpR de la FECA, la SiG tuvo mayor cambio, pues aumentó 37.56 % (de 42.51 % a 80.07 %) en CGpR18 y CGpR21, respectivamente, seguido por MeP de 49.85 % a 84.47 % y CoE de 58.72 % a 89.26 %, lo cual representa el valor más alto en cuanto a mediciones se trata (figuras 12 y 13).

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

Figura 12 Dimensiones de la CGpR en la FECA, comparativa 2018-2021

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

Figura 13 Variación entre las dimensiones de la CGpR de los años 2018-2021, en la FECA

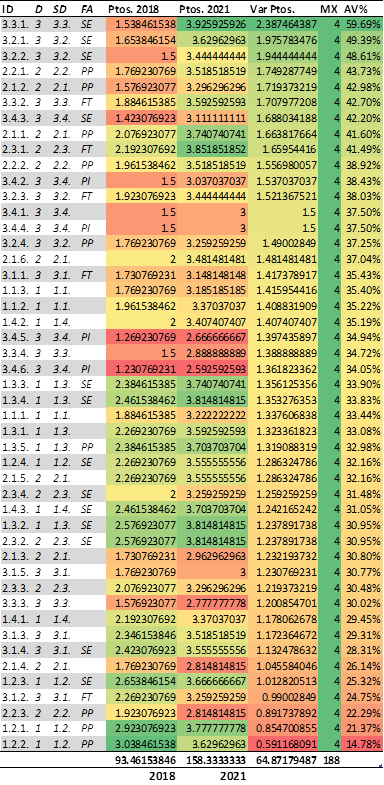

En secuencia deductiva, se procedió al análisis en el subdimensionamiento de la CGpR entre 2018 y 2021. Para ello, se realizó una comparativa y se midió la variación en cada una, lo que permitió identificar las áreas específicas en las que se tuvo mayor impacto con las FA implementadas por la FECA. A continuación, se presenta el siguiente esquema de semáforo en la figura 14, que identifica CGpR18, CGpR21 y la variación entre ellas:

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

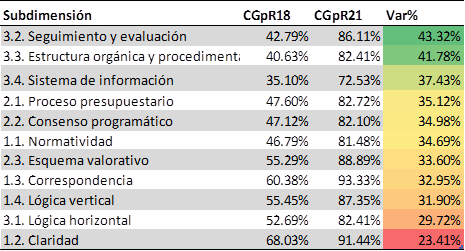

Figura 14 Resultados en subdimensiones de CGpR18 y CGpR21, así como su variación entre ambos. Se ordena de manera descendente (imagen de esquema semáforo en hoja de cálculo)

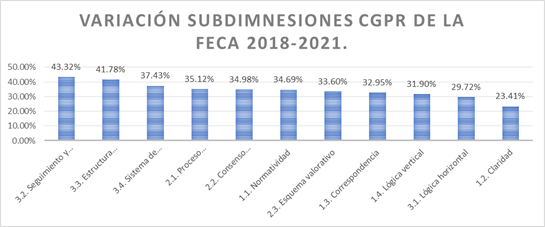

La figura 14 deja en evidencia que la subdimensión 3.2. (Seguimiento y evaluación) obtuvo el mayor cambio con 43.32 %, de 42.79 % en CGpR18 y 86.11 % en CGpR21, seguido por 3.3. (Estructura orgánica y procedimental) con 41.78% y en tercer posición 3.4. (Sistema de información) con 37.43 %. La dimensión menos impactada fue 1.2. (Claridad), con un avance del 23.41 % (figuras 15 y 16).

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

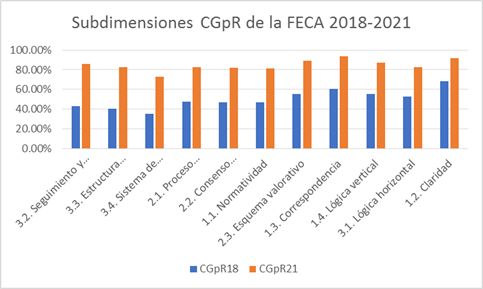

Figura 15 Subdimensiones de la CGpR en la FECA, comparativa 2018-2021

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

Figura 16 Variación entre las subdimensiones de la CGpR de los años 2018-2021, en la FECA

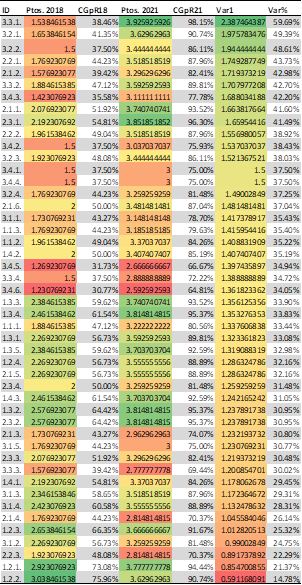

Sin embargo, se deberá escalar más en la precisión del análisis deductivo hasta los ítems para apreciar el impacto de las FA aplicadas por el sujeto de estudio. En este caso, se presenta la figura 17, en donde por columnas se puede observar de izquierda a derecha «ID», que corresponde a la dimensión, subdimensión e ítem, respectivamente, «Ítem» que corresponde al elemento de la encuesta (está abreviada en las columnas), «Ptos. 2018» o puntos obtenidos del 0-4 de la escala de Likert en dicho ítem en el año 2018, «CGpR18» indicado en porcentaje, «Ptos. 2021» puntos obtenidos del 0-4 de la escala de Likert en dicho ítem en el año 2021, «CGpR21» indicado en porcentaje, «Var1» que representa la variación en puntaje y «Var%» que es la referencia que tomaremos indicada en porcentaje entre CGpR18 y CGpR21. Cabe mencionar que el espectro más bajo se marca en rojo, y el más alto en amarillo y verde.

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

Figura 17 Resultados en ítems de CGpR18 y CGpR21, así como su variación entre ambos. Se ordenan de manera descendente (imagen de esquema semáforo en hoja de cálculo)

Con el tratamiento de los datos podemos observar que cinco de los siete ítems con mayor impacto corresponden a la dimensión de SiG:

3.3.1. En la estructura interna de la organización existe un área responsable, específicamente del monitoreo, seguimiento y evaluación del ejercicio programático (59.69 %).

3.2.1. Existe un seguimiento efectivo, es decir; un monitoreo permanente y periódico de los avances del cumplimiento de las metas organizacionales establecidas en la planeación (49.39 %).

3.2.2. Existe una evaluación efectiva, es decir, una verificación permanente y periódica de los avances del cumplimiento de las metas organizacionales establecidas en la planeación (48.61 %).

2.2.1. Para la elaboración de la matriz de indicadores de resultados (MIR), usted, como responsable, se reúne con los responsables de la planeación, programación y presupuestación organizacional (43.73 %).

2.1.2. Se considera a los involucrados de la situación problemática para medir las expectativas y fuerzas de los actores, de acuerdo a los escenarios definidos para intervenir con el Programa Operativo Anual (POA) (42.98 %).

3.3.2. Realiza los reportes de las actividades realizadas y sus impactos se realizan a través de formatos debidamente establecidos y formalizados (42.70%).

3.4.3. Existe un sistema informático automatizado que arroja de forma actualizada (por lo menos tres meses) el estado de todos los indicadores de desempeño organizacionales (42.20 %).

Es importante, además, considerar que ningún ítem presentó un retroceso; incluso «1.2.2. Conozco y me es clara la Visión organizacional», que fue el más bajo impactó 14.78 % positivamente.

Relación entre FA e ítems y su impacto en CGpR

Se realiza un ejercicio de correlación entre FA, los CR que las generan y los ítems, de donde se desprende la siguiente información: primeramente, véase la figura 18, donde se relacionan las FA con cada uno de los ítems. Esto permite ligarlo a cada dimensión (D) y subdimensión (SD), lo que sirve para realizar las operaciones de manera directa en una hoja de cálculo.

Fuente: Elaboración propia con base en resultados CGpR18 y CGpR21

Figura 18 Resultados en ítems de CGpR18 y CGpR21, variación entre ambos y relación con las FA. Se ordena de manera descendente (los ítems se encuentran acotados. Imagen de esquema semáforo en hoja de cálculo)

La relación queda de la siguiente forma (figura 19):

Fuente: Elaboración propia con base al ejercicio de correlación FA-ítem

Figura 19 Conteo de relación entre FA e ítem del instrumento CGpR (imagen de esquema semáforo en hoja de cálculo)

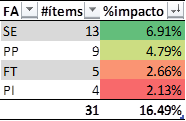

Lo anterior indica que las FA que implementó el sujeto de estudio impactan a 31 ítems, lo que representa 16.49 %, mientras que la FA de SE es la que más ítems impacta dentro del instrumento (con 6.91 %). Sin embargo, aunque parece poco el impacto proporcional sobre el número de ítems, vale la pena analizar el puntaje avanzado por dicha implementación de acuerdo a las figuras 20 y 21:

Fuente: Elaboración propia con base en los resultados CGpR18 y CGpR21

Figura 20 Conteo del avance en puntos sobre cada dimensión de la CGpR en la FECA (imagen de esquema semáforo en hoja de cálculo)

De acuerdo con la metodología, el puntaje obtenido de la escala de Likert en cada encuesta se suma y se divide entre el total, es decir, se promedia. Por ello, existen puntos en decimales. En dicho sentido, el avance fue de 64.8717 de 188, lo que representa un avance total del 34.51 %, como ya se había mencionado anteriormente, pues la D de SiG mostró el mayor avance con un 37.56 %, avanzando de 32.308 a 60.852 puntos. Esto representa 28.5441 en total, de un máximo de 76, lo que deja un área de oportunidad de 15.1481 puntos (es decir, 19.93 %). De esta forma, se pueden analizar las otras dos dimensiones de acuerdo con esta lógica de columnas en el esquema de semáforo de la figura 21.

Fuente: Elaboración propia con base en los resultados CGpR18 y CGpR21

Figura 21 Conteo del avance en puntos sobre cada dimensión de la CGpR en la FECA

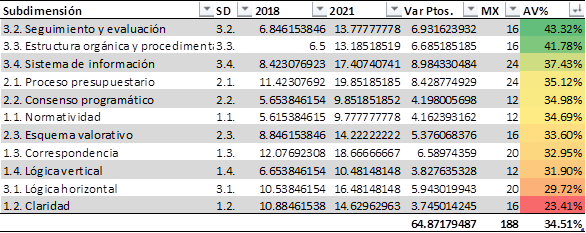

Las SD, por su parte, la encabeza con el mayor avance la SD de 3.2. (Seguimiento y evaluación) de 6.846153846 a 13.77777778, es decir, un avance de 6.931623932 sobre un máximo de 16, lo que representa 43.32 %, 3.3. Estructura orgánica y procedimental y 3.4. Sistema de información con 41.78 % y 37.43 %, respectivamente.

Ahora bien, como ya se mencionó, dos CR implementaron las FA en la FECA, por lo que vale la pena medir el impacto que tuvo cada FA y CR dentro de este avance mostrado en la CGpR. Para ello, se analiza en la siguiente figura:

Fuente: Elaboración propia con base en los resultados CGpR18 y CGpR21

Figura 22 Impacto de cada FA sobre la CGpR de la FECA

De esta forma, queda demostrado que la FA de SE implementada por la CEP fue la que mayor impactó positivamente en la CGpR, con un avance en los ítems que se relaciona del 36.758 %, es decir, aumentó el puntaje de sus ítems de 27.923 a 47.037 puntos, lo que representa un avance de 19.1139601 de un máximo de 52, por lo que quedan 4.9629630 puntos como área de oportunidad (9.544 %). Además, de manera global, se puede indicar que la implementación de dicha FA impactó en 10.167 % sobre la CGpR de la FECA. Esto revela un aspecto importante: estas FA tienen un impacto potencial del 65.96 %, donde SE impacta potencialmente en 27.66 %.

Para obtener el resultado del impacto de cada CR sobre la CGpR se presenta la siguiente figura:

Fuente: Elaboración propia con base en los resultados CGpR18 y CGpR21

Figura 23 Impacto de cada CR sobre la CGpR de la FECA

En este último esquema de semáforo, se puede apreciar que CEP impactó positivamente a nivel de la CGpR de la FECA en 20.344 %, de 57.346 a 95.593 puntos, es decir, se avanzó 38.2464387 puntos, lo que representa proporcionalmente 11.488 % de un máximo de 108. Esto abre un área de oportunidad de 12.407 puntos. Asimismo, cabe mencionar que el impacto potencial de CEP en CGpR de FECA con dichas FA es del 57.45 %.

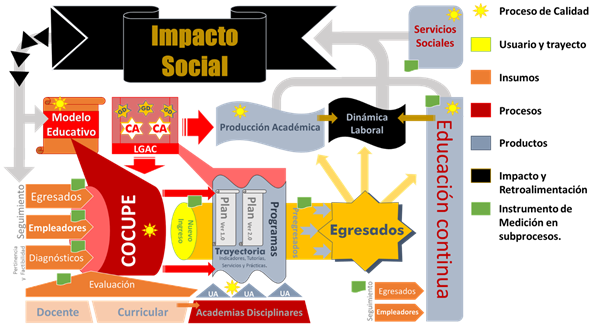

En definitiva, cabe recordar que la FECA es una unidad académica dentro de una universidad pública, por lo que dentro de sus procesos programáticos y presupuestarios es difícil encontrar la matriz de indicadores de resultados en sus programas, pues no operan bajo la lógica del PbR en su programación anual. Además, es importante mencionar que la FECA oferta como producto principal los programas académicos de licenciatura y posgrado. En tal sentido, la dinámica de la creación valor público va en función del impacto que tienen esos programas académicos en el entorno. Por lo tanto, se plantea mapear la dinámica de la gestión de la organización como unidad académica, tal como se muestra en la figura 24:

Discusión

El estudio realizado en el año 2018 sobre el sujeto de estudio arrojó hallazgos importantes sobre su CGpR, pues es evidente que impactó positivamente sobre dicha capacidad. Con estos datos, la FECA creó dos nuevas unidades administrativas para mejorar la aplicación del modelo de GpR. De esta forma, por medio de la CEP, se reforzó el área de planeación, evaluación, así como el propio seguimiento de la planeación estratégica y operativa. Esta adaptación en la estructura orgánica y el dote de FA en ella permitió un avance del 34.51 %, lo cual es muy significativo considerando que su CGpR era de 49.71 %, es decir; esto representa el 69.42 % de la capacidad original, por lo que se considera bastante acertada la estrategia y las acciones emprendidas por la FECA para optimizar sus prácticas organizacionales de acuerdo a dicho modelo de gestión.

Si bien no existen a corto plazo más precedentes científicos sobre el tema de CGpR, pues el instrumento fue creado hace poco, sí hay estudios aplicados a unidades académicas de educación superior que versan sobre los componentes sustanciales que conforman dicha capacidad. Tal es el caso de Miranda (2016), quien establece el constructo gestión directiva desde las comprensiones de los directivos docentes de las escuelas públicas bogotanas para revisar la gestión de los planteles educativos. De esta forma, se consolida el concepto como las acciones emprendidas para lograr los objetivos estratégicos trazados, facilitar la coordinación e interacción organizacional como sistema, de tal forma que se garantice la calidad del quehacer académico y convivencial. Además, se concibe como eje central el direccionamiento estratégico, cultura, clima y liderazgo organizacionales, así como el mismo desarrollo por medio de la planeación y evaluación. Esto evidencia una clara similitud con la dimensión de CoE, que engloba el proceso adjetivo de la planeación estratégica como un proceso de las actuaciones integradas a largo plazo que mediante indicadores de desempeño puede apoyar el sistema de toma de decisiones (Lemus, 2019).

Por otra parte, Martínez-Corona y Palacios-Almón (2019) afirman que la GpR exige cambios en la manera de hacer gobierno, por lo que se debe enfocar en lograr resultados que impacten de manera positiva en el bienestar de la sociedad. En palabras de Mejía (2021), las instituciones públicas no solo deben enfocarse en un ejercicio presupuestario, sino también en obtener una visión panorámica e integral del Estado.

Considerando las dimensiones de la CGpR, y en cuanto a la MeP que se refiere a su programación, encontramos en México el estudio de León y Salas (2015) en la Universidad Veracruzana, en el cual se analiza la metodología de la programación académica, que es base organizativa del proceso pedagógico en los planteles educativos. Esto significa que si se pretende el diseño de indicadores especializados en esta dimensión, necesariamente se tendría que considerar dicho proceso sustantivo. Asimismo, el estudio de García (2016) sobre la eficiencia en la administración y gestión en planteles educativos de nivel superior advierte -por medio del uso del modelo organizacional de Mallot- sobre la “capacidad y competitividad académica” como un factor clave. Por lo tanto, la implementación de la GpR en el gasto público incide en una mayor efectividad y en su capacidad de hacer diagnósticos con base en indicadores de desempeño, lo que facilita la rendición de cuentas (Martínez-Corona et al., 2020).

En síntesis, las instituciones educativas en América Latina -en este caso específico, de educación superior- tienen retos enormes que afrontar. En el caso de México, por ejemplo, se debe atender el problema de los altos índices de deserción escolar, lo cual demanda por parte del Gobierno federal y estatal el cambio de su estructura educativa (Peña, 2020) no solo en cuanto a diseño curricular, sino sobre todo en cuanto a estructuras orgánicas. Esto serviría para optimizar la efectividad en el cumplimiento de los objetivos organizacionales, pues la gestión de la institución educativa requiere de la reflexión frente a los resultados obtenidos. Además, como lo menciona Jiménez (2019), es menester que exista un liderazgo que fomente un trabajo colaborativo con la participación de todos los agentes involucrados para entender todos los contextos y conducir a organizaciones escolares eficaces. Esto, por supuesto, supone que la organización y sus FA estén implementadas para garantizar la obtención de los objetivos propuestos (Víquez y Orozco, 2020).

Conclusión

Los trabajos de esta investigación permitieron cumplir con el objetivo planteado, así como con la hipótesis principal, pues se determinó que las FA implementadas por la institución pública de educación superior impactaron sobre su CGpR, ya que al determinarla y comparar los resultados de manera longitudinal entre 2018 y 2021 fue posible medir sus variaciones. En concreto, las FA se relacionaron con los ítems con los que tuvieron injerencia. Así, se cumplen con los objetivos particulares y se comprueba la H1, pues las FA implementadas mejoraron su CGpR, incluso de manera muy significativa. Esto revela el impacto de cada una en sus dimensiones y SD, lo que también prueba H2.

Ahora bien, si bien las FA mejoraron significativamente, aún se observa un área de oportunidad en la sistematización del monitoreo de los indicadores de desempeño, por lo que las FA no atendieron dichas subdimensiones.

Las unidades académicas como la FECA gestionan una operación de la MeP de manera diferente que un ente presupuestario tradicional, dada su naturaleza centralizada a la UJED. En este sentido, se concluye también que debe ser considerada una MeP para este tipo de unidades que tome en cuenta metodologías para la programación de actividades sustantivas propias de los planteles educativos, así como un sistema de evaluación del desempeño de sus programas académicos que se encuentre íntimamente relacionado con SiG para la toma de decisiones oportuna.

Recomendaciones al sujeto de estudio

Considerando que el sujeto de estudio avanzó de manera importante en su CGpR, solo queda agregar dos recomendaciones especiales que se pueden derivar del análisis de los resultados obtenidos:

-

Consolidar un sistema de evaluación del desempeño con un mecanismo de planeación, evaluación y seguimiento en la plataforma informática central. Esto, de acuerdo con el modelo de GpR, permitirá dar mayor transparencia y claridad a los usuarios internos y externos, lo que mejorará la efectividad en la toma de decisiones, según las consideraciones de la dimensión de SiG y CoE que garantizan una efectiva gestión directiva (Miranda, 2016).

Los procesos sustantivos de las universidades constituyen la base para la implementación de sistemas de gestión y sus indicadores, ya que proporcionan los datos necesarios para integrar metodologías y herramientas tecnológicas ágiles (Briones Cuadrado et al., 2020).

En línea con el modelo GpR, es fundamental que los responsables de cada unidad administrativa desarrollen un cronograma para la programación anual de las actividades sustantivas y el diseño de indicadores de desempeño en las instituciones educativas. Para ello, resulta importante incorporar metodologías como la de programación académica analizada por León y Salas (2015). A su vez, se recomienda mejorar el diseño de la MeP en futuros estudios.

La normativa en las instituciones de educación superior, según Parra et al. (2021), proporciona las directrices por seguir, pero es necesario actualizarla y avanzar en la reglamentación de los procesos de planeación y programación, así como en el manejo de información y procesos organizacionales. De esta forma, se logrará una mayor efectividad en la aplicación del modelo de la GpR.

Recomendación para futuras líneas de investigación

El estudio permitió reflexionar sobre FA que mejoran considerablemente la CGpR en una institución pública de educación superior. Sin embargo, una gran contribución al campo en este tipo de instituciones de educación media superior, específicamente en las unidades académicas que no operan directamente el presupuesto mediante la MML, sería acoplar un marco conceptual que redimensione la D de MeP. Esto no solo optimizaría la CGpR en ellas, sino que también proporcionaría una mejor guía para la elaboración de sus programas anuales.

En las instituciones públicas de educación superior -no solo en México, sino en toda América Latina- se ha dado una nueva estructura de gestión administrativa, originada por el paradigma de la nueva gerencia pública que introduce al PpR en la dinámica programática institucional. El objetivo es desarrollar un trabajo más eficiente y eficaz para lograr los objetivos y metas programadas (Villegas y Herrera, 2021). Como lo afirma Murillo (2019), “la gestión no es una tecnología neutra ni una tarea de ingeniería”; es una ocupación permanente de desarrollo en el tiempo, teniendo en cuenta factores que convierten a la organización en un sistema adaptado que encuentra su razón de ser mediante procesos e intercambios sistémicos con el entorno para alcanzar su visión plasmada en su planeación estratégica.

Sin embargo, para medir el desempeño y diagnosticar las capacidades de los planteles educativos de nivel superior de manera pragmática, se debe diseñar un índice que contemple la adecuación de MeP, las metodologías programáticas propias de los planteles educativos, la competitividad académica, sus capacidades y la calidad de sus productos, que en este caso son los programas educativos que oferta la institución.