text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Uno de los instrumentos más importantes para el sector primario es el seguro agropecuario por el hecho de cubrir eventuales pérdidas por efectos climáticos adversos, además de estabilizar los ingresos, entre otros efectos (Agroasemex, 2016). Los diversos enfoques de política pública han ensayado diversas modalidades para proveer el seguro agropecuario a pequeños y medianos productores, los cuales han pasado desde un monopolio estatal hasta la participación de empresas aseguradoras privadas, en todas se hacen presentes los subsidios en mayor o menor medida (Díaz-Tapia, 2006). Lo que ha permitido que México sea uno de los países en desarrollo con avanzados esquemas de aseguramiento (FAO, 2018).

A pesar de los esfuerzos realizados para incorporar a los productores a la iniciativa de asegurar su producción, las evaluaciones externas a los programas de gobierno para el aseguramiento muestran que los productores sobre todo de temporal y con pequeñas superficies no han adoptado los programas de aseguramiento (AMUCSS, 2014), por la forma en que operan son de difícil acceso para los productores agrícolas minifundistas, aunque también son poco aceptados y practicados por los medianos e incluso grandes productores, datos de la ENA (2017) muestran que solo 5% de las UP, contaron con una póliza de algún tipo de seguro, evidenciado una baja demanda, de los cuales 98% se refieren a pequeños y medianos productores. Los seguros se han utilizado más por el financiamiento o imposición de instancias gubernamentales para protegerse del riesgo que por el propósito mismo de fortalecer la cultura de protección de riesgos agrícolas para cuidar el ingreso de los productores (Díaz-Tapia, 2006).

Entre los factores que limita la adquisición de un seguro agrícola son los costos de la prima del seguro (AMUCSS, 2014), además de un alto rechazo por no cumplir con todos los requisitos solicitados por las instancias crediticias (ENA, 2017), aunado a esto, el productor no percibe beneficioso pagar la prima de seguro ciclo por ciclo y recibir sólo una indemnización por parte de la instancia aseguradora en el ciclo agrícola donde tiene un evento catastrófico, que en muchos casos sólo cubre el monto de los costos de producción, pero no el total del valor del producto perdido. Es en este aspecto en el que se debe trabajar para volverlos de mayor interés para los productores y es en este punto donde se centra la atención el presente trabajo.

Los productores agrícolas, especialmente los de cultivos básicos y de temporal, anualmente enfrentan altibajos en sus cantidades de producto que se reflejan con efectos aceleradores en la inestabilidad de sus ingresos a través del tiempo FIRA (2016). Cuando el temporal es bueno y obtienen altas cantidades de producto el precio de este, baja por exceso de oferta y enfrentan un efecto negativo en sus ingresos. Cuando el temporal es malo, el precio del producto sube, pero el productor tiene poco producto que ofrecer al mercado y por tanto también bajos ingresos. La inestabilidad de ingresos que se da de un año a otro hace que muchos productores en el mediano plazo abandonen la actividad y aún más grave, cuando se tiene una pérdida total del cultivo por la presencia de condiciones climáticas desfavorables, tienden a abandonar la agricultura y emigrar acelerando el desbalance entre oferta y demanda del producto agrícola y sus negativos efectos. Por lo que, los seguros no solo ayudan a reducir los riesgos, sino que también aminoran el desequilibrio entre la oferta y demanda (FAO, 2018b).

No obstante, este serio problema en procesos de producción agrícola y el agravamiento por la baja la práctica de asegurar sus cultivos contra eventualidades climáticas es muy escasa entre los agricultores de México, especialmente entre los llamados pequeños productores (hasta 10 ha) que constituyen 71.23% (ENA, 2017).

El objetivo fue proponer un esquema de aseguramiento agrícola que ofrezca al pequeño productor mejores beneficios que los proporcionados con los esquemas actuales, que sean atractivos y viables para pequeños productores. Un modelo de seguro agrícola que proporcione estabilidad de los ingresos de los productores agrícolas, que redunde en una disminución significativa de la emigración del campo a la ciudad o al extranjero. La hipótesis planteada es que una amplia variación en los ingresos anuales en torno a una línea de tendencia en un ciclo de mediano y largo plazo provoca una tendencia decreciente de crecimiento del valor de la producción agrícola generando un aumento en el fenómeno de emigración y abandono de los terrenos productivos lo que a su vez causa una disminución en el crecimiento del valor de la producción y restricción en el crecimiento de la oferta de productos alimenticios generados en el campo.

Es posible facilitar el acceso a la práctica de seguros agrícolas a productores de escasos recursos, mediante un modelo en que la prima de aseguramiento sea manejada requiriendo menor esfuerzo financiero para los pequeños productores y que minimice la amplia variación que se da en sus ingresos.

Materiales y métodos

La metodología parte del principio teórico de los ciclos económico de Burns y Mitchell (1946), el cual es uno de los primeros estudios de ciclos económicos basado en series de tiempo (Avella-Gómez y Ferguson, 2004). El principal instrumento empleado para el cálculo del costo de la prima y la determinación de la cobertura agrícola es la técnica estadística de regresión aplicada a datos de producción y rendimientos del cultivo básico (para este caso el maíz blanco), modelado con el programa Statistical Analysis System (SAS, 2001).

De acuerdo con la teoría de los ciclos, aplicada a la producción agrícola, aun cuando las condiciones climáticas son buenas y se obtienen altos niveles de producto, se da una disminución en su precio por exceso de oferta, lo que impacta negativamente la tendencia y la orienta hacia una disminución de los ingresos del productor. Si las condiciones climáticas son desfavorables, se dan altos precios del producto en el mercado por las bajas en producción que imprime disminución en la oferta y repercute en bajos ingresos del productor porque posee poco producto para ofrecer al mercado, por lo que también sus ingresos suelen ser bajos (González et al., 2018; Sangerman-Jarquín et al., 2018).

Si estas variaciones son fuertes y continuas, la consecuencia que se deriva es que muchos de los productores tienden a abandonar la actividad y en el mediano plazo la oferta de productos agrícolas se ve disminuida y no responde a las necesidades de la creciente demanda impulsada por el constante aumento de la población consumidora. Está demostrado que, en la economía de un país, en el mediano y largo plazo, si la variación anual en el valor de la producción es amplia, la tasa de crecimiento de la producción es baja y llega a ser negativa, mientras que, si esas variaciones son moderadas, la tasa de crecimiento anual del producto tiende a ser más alta. Por lo que las medidas a aplicar para disminuir la alta variación en ingresos de los productores son aquellas que favorezcan una mayor estabilidad en los ingresos anuales.

El principio teórico de los ciclos económicos es aplicable a productos por separado. Si se observan datos de producción anual de maíz en México y se traza una línea de tendencia, puede observarse que durante el periodo en que los datos de producción se alejan más de la línea de tendencia (inestabilidad de los ingresos en el periodo (2008-2012) la línea de tendencia presenta una tasa de crecimiento no sólo más baja sino que en este caso la tendencia de crecimiento se vuelve negativa, mientras que en el periodo previo (2000-2008) donde la variación es moderada, la línea muestra una tendencia a la alza en la producción. En la Figura 1, se puede observar tendencia creciente de la producción de maíz en los primeros años 2000-2008 y una tendencia decreciente en los últimos años y también, como puede verse, el periodo final está asociado a una mayor inestabilidad de la producción (Spielman et al. 2011).

Figura 1. Comportamiento de la producción de maíz en México periodo (1998-2018). Elaborado con datos de SIAP (2020).

La tendencia de inestabilidad y crecimiento negativo de la producción como la que se observa en el período 2008-2011, puede revertirse hacia un crecimiento sostenido si se da mayor estabilidad a los ingresos de los productores. En este caso se entiende que una tendencia es estable si los valores observados cada año no difieren significativamente de los valores de una línea de tendencia que puede ser horizontal cuando la producción de un bien se mantiene en un mismo nivel de producción en el tiempo o como es deseable, en términos de crecimiento, la línea de tendencia se presenta con pendiente positiva. Con la finalidad de alcanzar una mejor estabilidad en los ingresos de los productores; por lo tanto, en las cantidades de alimentos que salen al mercado, se propone un sistema de aseguramiento en que el productor pague una prima anual a la aseguradora y reciba de parte de ésta, una compensación en los años en que su producción quede por debajo de la línea de tendencia de los rendimientos en la producción (SIAP, 2014).

Disposición de política pública. Ante la prácticamente nula respuesta de resultados esperados para generalizar el uso de seguros agrícolas especialmente para muy pequeños productores agrícolas, se emitió una convocatoria por parte del Gobierno Federal, para proponer mecanismos y diseños de modelos de aseguramiento de cultivos que sean atractivos a los productores para incrementar esta práctica. Una característica de los mecanismos de aseguramiento propuestos es que sea de interés genuino de los productores y que por lo tanto sean éstos quienes paguen el seguro en lugar de esperar que instituciones gubernamentales cubran este costo, medida que hasta ahora no ha tenido resultados positivos en su intento de fomentar la cultura del seguro agrícola entre pequeños productores y minifundistas que constituyen la gran mayoría en el país. Es disposición gubernamental que la instancia o instancias que operen el sistema de aseguramiento sean empresas privadas, como lo refieren autores como Engle (2001); Díaz-Tapia (2006). La participación del Gobierno Federal debe ser marginal en cuanto a financiamiento y que sea fundamentalmente de control legal de las empresas aseguradoras en cuanto a que tienen que estar debidamente registradas en las correspondientes instancias del gobierno y bajo las normas establecidas para el funcionamiento de aseguradoras privadas.

Únicamente, deberá ser participación del Gobierno Federal; a través, de sus instancias en campo: Distritos de Desarrollo Rural (DDR) y Centros de Atención para el Desarrollo Rural (CADER) CADER (2018); DDR (2018) proporcionar los datos de rendimientos de los cultivos para las áreas de operación del seguro agrícola.

Características de la propuesta derivada de la presente investigación

A continuación, se detallan las características de la investigación: a) la cobertura del seguro garantiza, por lo menos, el ingreso correspondiente al valor del producto marcado por la línea de tendencia para cada año de operación; b) la prima de aseguramiento es calculada por el promedio de las diferencias de rendimientos obtenidos en años anteriores con respecto a los valores señalados por la línea de tendencia; c) la línea de tendencia debe ser actualizada cada año, eliminando el primer año del período analizado y agregando el dato real de rendimiento obtenido el último año en que se ejerció el seguro (no el predicho, sino el real); d) la prima de seguro debe ser pagada en términos reales (medido en kg de producto al precio vigente en el momento del pago de la prima a la aseguradora); y e) el valor de la prima de seguro debe ser igual al promedio de las desviaciones de la producción por hectárea con respecto a la línea de tendencia en un período histórico de 10 ó 12 años, multiplicada por el precio medio rural vigente.

Las aseguradoras deben considerar por lo menos un año de consecuencias desastrosas para el cultivo, de no existir en el periodo analizado, incluir el rendimiento del año previo a la serie de años donde se dio pérdida altamente cuantiosa y sus respectivos rendimientos de las cosechas. Este dato obviamente elevará el valor de la prima a pagar, pero es muy probable que la aseguradora reclamará que se establezca de esta forma para cubrirse de casos catastróficos y de esta forma correr un riesgo compartido productores y empresa aseguradora.

La argumentación de la aseguradora para reclamar el anterior detalle en el cálculo de la prima de seguro es que, si en todo el periodo analizado de 10 años no existe un año de mucho muy bajos rendimientos, la probabilidad de que exista pronto este fenómeno es altamente probable. La propuesta de la aseguradora sería que si en el periodo de 10 ó 12 años, no aparece un año catastrófico, incluir en la serie, el rendimiento del año más reciente en el que se obtuvo esta característica de mucho muy bajos rendimientos. La medida anterior puede emplearse como opción para determinar dos primas de aseguramiento con diferente costo: una con seguro sobre pérdida catastrófica de la producción y otra de menor costo que cubra únicamente pérdidas no mayores a la de mayor baja en rendimiento en el período analizado (Engle, 2001; Spielman et al., 2011).

En caso de que el rendimiento que se obtenga al final del período de siembra y cosecha sea inferior al rendimiento esperado, marcado por la línea de tendencia, la diferencia será cubierta por la empresa aseguradora y en monto equivalente al valor de esa diferencia a precios del grano prevalecientes en la fecha de pago. Si el rendimiento es mayor al señalado por la línea de tendencia, la empresa aseguradora no aportará ninguna retribución al productor. De forma secundaria a las características anteriores, el proceso de aseguramiento propuestas por la aseguradora puede tener otras opciones a elegir de forma individual por los productores.

Debe ser totalmente válido emitir diferentes valores de prima de aseguramiento también para un mismo producto, en una misma región, por ejemplo: una prima de seguro para maíz de riego y otra para maíz de temporal dentro de un mismo DDR (2018). dado que sus respectivas variaciones en rendimiento deben ser diferentes y muy probablemente de menor magnitud en los terrenos de riego. Si se da el caso en que se reconoce que en el mismo cultivo en las mismas condiciones de régimen hídrico se tienen diferentes comportamientos en rendimientos entre CADER de un mismo DDR y de así acordarse entre productores y empresa aseguradora, con supervisión de los jefes de CADER, la prima de seguro también podrá ser diferenciada por CADER (2018).

En este último caso los montos de las primas de aseguramiento deberán calcularse con sus respectivas líneas de tendencia de rendimientos en cada uno de los CADER (2018). De no ser así, su valor monetario, calculado con los promedios de variación de rendimientos con respecto a la línea de tendencia, puede ser objetada por los productores de maíz de riego, quienes pueden reclamar pagar una menor cuota de seguro porque la variación en rendimientos con respecto a la línea de tendencia en riego no puede ser tan grande, como la que se presenta en condiciones de temporal dentro del mismo DDR o CADER.

De la misma forma puede presentarse algún otro factor que obligue a diferenciar las primas de seguros para un mismo cultivo dentro de un mismo CADER. Por ejemplo, el cultivo realizado bajo proceso tradicional y el realizado con incorporación de tecnología. En todos estos casos pueden diferenciarse las cuotas de prima del seguro, siempre con el acuerdo de productores, empresas aseguradoras y supervisión de los funcionarios públicos del área agrícola. En términos generales, es recomendable que una instancia privada se haga cargo de la administración del seguro y que se realicen cuotas de seguro diferenciadas por ciclo primavera-verano (PV) y otoño-invierno (OI) por régimen hídrico (riego o temporal) por cultivo, por nivel tecnológico (tecnificado y no tecnificado) por CADER y por algún otro criterio que resulte y que justifique la diferenciación de primas de seguro.

Los datos de campo sobre rendimientos para el cálculo de las primas de aseguramiento deberán ser proporcionados por el personal de DDR y en su caso, por personal de CADER.

Participación de la empresa aseguradora. Es seguro que las empresas aseguradoras tomarán precauciones para que los funcionarios gubernamentales proporcionen cifras confiables y a la vez harán lo mismo los productores del área. Estos datos deben contemplar los precios vigentes de los productos en el área agrícola. Todo esto debe conllevar a tener mejores estadísticas de información de campo para emplearse en éste y para otros fines (OECD, 2018).

El negocio de la empresa aseguradora consiste en que al inicio de un ciclo agrícola recibe dinero de parte de los productores por concepto de prima de seguro, al final del ciclo y sólo si la producción queda abajo del rendimiento esperado, señalado por la línea de tendencia, paga al productor la diferencia de producto obtenido. En estos casos la instancia aseguradora regresa dinero al productor después de mantenerlo en su poder durante todo el ciclo de producción, lo que representa acopio de recursos monetarios que puede utilizar para otros negocios financieros durante ese lapso sin pagar intereses (CADER, 2018; DDR, 2018).

En caso de que el rendimiento sea mayor al esperado por la línea de tendencia, no sólo no paga intereses, sino que se queda con todo el pago de la prima. En el mediano y en el largo plazo, sólo regresa al productor, la mitad de los recursos obtenidos por pago de primas de aseguramiento, el resto permanece como ingreso de la aseguradora por prestar el servicio, además de ganancias que obtenga por manejar todos los recursos que permanecen temporalmente en su poder y que puede invertir en actividades complementarias del negocio de aseguramiento de cultivos.

En ambos casos la empresa aseguradora obtiene beneficios financieros de magnitud determinada por el número de productores, la superficie asegurada en cada ciclo agrícola y la magnitud de variación de los rendimientos. Por los dos primeros aspectos ligados directamente a los montos financieros que obtiene, le conviene ser la principal promotora de este tipo de aseguramiento.

Reiterando que la prima de aseguramiento por hectárea sembrada de maíz deberá procesarse con los datos de rendimiento por hectárea observados en un periodo que contenga un año de pérdida considerada desastrosa o catastrófica lo que seguramente exigirá la instancia aseguradora, para garantizar qué en el valor promedio de la prima anual de seguro, se esté obteniendo recurso que cubra esa eventualidad, lo anterior se reafirman investigaciones de Hartwich y Scheidegger (2010).

No dejar de considerar que también puede ocurrir que existan años en que los rendimientos fueron excepcionalmente altos y que presentarían puntos lejanos de la línea de tendencia que aumentarían el promedio de las variaciones y por consecuencia el valor de la prima de aseguramiento en favor de la empresa aseguradora. Lo que se deja igualmente como punto a acordar entre autoridades del DDR (apoyando a los productores) y personal de la aseguradora. El acuerdo sería en torno a quitar o no ese dato de la serie de años analizados para determinar el valor de la prima de riesgo (De Martinelli, 2012).

Participación del productor. i) aceptar y realizar el pago de las primas de aseguramiento al inicio del ciclo agrícola; ii) colaborar participando y avalando los datos de rendimientos de los productos asegurados obtenidos por el personal de CADER y de DDR; iii) permitir obtención y ratificación de datos de rendimiento cuando se le solicite por parte de la empresa de seguros y por parte del CADER correspondiente; iv) participación del Gobierno Federal; v) autorizar a las empresas aseguradoras a ejercer sus actividades previo registro formal de las mismas, ante la instancia gubernamental que corresponda; vi) proporcionar las normas aplicables para ejercer el servicio de aseguramiento a las instituciones privadas y al personal de DDR y CADER; vii) proporcionar la información de rendimientos definitivos por DDR y CADER; a través, de estas instancias, por cultivo, por ciclo agrícola, por nivel tecnológico y por cualquier otra variante de condiciones de los cultivos que permita identificar las cuotas o primas de aseguramiento específicas para las condiciones seleccionadas; viii) proporcionar a las empresas a través del CADER, datos de precios vigentes por cultivo en la región donde opere el sistema de aseguramiento, las cuales podrán ser comprobadas en campo por la empresa o por los productores; xi) supervisar y autorizar a la instancia aseguradora, las variantes solicitadas para diferenciar las primas del seguro; y x) ventajas con respecto al sistema tradicional de seguro agrícola (Rivas, 2014; CADER, 2018; DDR, 2018).

Los productores cada año pagan la prima de seguro pero cada 2 años, en promedio, reciben un reintegro de recursos (cuando su producción cae por debajo de la línea de tendencia) lo que significa que en el largo plazo, sólo paga la mitad de los gastos en seguro agrícola porque la otra mitad de los pagos se los regresan cuando más los necesita por que se reciben en años de bajo rendimiento -por debajo de la línea de tendencia- y a la vez se está contribuyendo a disminuir de forma significativa la alta inestabilidad de los ingresos de los productores y a la seguridad de ingresos más regulares, para permanecer en mejores condiciones en la actividad agrícola (FAO, 2018a).

De esta forma, de acuerdo con la teoría de los ciclos económicos, esta reducción de la variabilidad de la producción influye positivamente sobre el ritmo de crecimiento de la producción total. En el mediano y largo plazos, la estabilidad en el valor de la producción debe contribuir a elevar la tasa de crecimiento de la producción de bienes agrícolas (SAGARPA, 2013).

Un beneficio adicional de importancia sustancial es que se contribuye a retener a los productores en su actividad para obtener mayor incremento en la producción de bienes y a la vez atender la creciente demanda de alimentos impulsada por el crecimiento de la población consumidora. Aunque al disminuir el riesgo de variaciones grandes en producción y éstas resultan de más bajo costo y refuerzan la seguridad y tranquilidad del productor, la adopción del sistema de aseguramiento puede emigrar hacia la práctica de coberturas de mercado en bolsa agropecuaria.

La administración del seguro por instancias privadas no requiere pagos a la empresa aseguradora ni subsidios gubernamentales. Su beneficio lo obtiene de recoger dinero de los productores y regresarlo en un tiempo después sin pagar intereses y con todos los beneficios que esto significa para cualquier empresa financiera que recoge dinero del público participante sin pagarles intereses.

Resultados y discusión

Con datos de uno de los cultivos más comunes, maíz de riego en el periodo 2008-2018 con proyección del rendimiento esperado para 2019 en el DDR Tejupilco, localizado en el Estado de México, con datos de rendimiento expresados en toneladas por hectárea y donde la variación anual de rendimientos es relativamente alta y de tendencia horizontal; es decir, no se muestra tendencia a aumentar la producción en el periodo analizado, así lo observa Gamboa (2010).

El procesamiento de la información para obtener los valores de las primas de aseguramiento se puede realizar en cualquier paquete computacional que contenga el proceso de regresión y proyección de datos en el tiempo (Ayvar et al., 2018; FIRA, 2016a; FIRA, 2016b).

En el sistema de cómputo Statistical Analysis System (SAS, 2001), para obtener la línea de tendencia y las desviaciones de los datos observados con respecto a los datos predichos con la línea de tendencia se obtuvieron con el siguiente programa.

DATA MAIZ;

INPUT T R; T2=T¨T;

CARDS;

2009

3.00

2018

2.29

2019 ,

PROC GLM; MODEL R=T T2/PREDICTED; RUN;

Descripción del programa. En la primera línea, con la instrucción DATA MAIZ; se asigna un nombre a los datos a procesar: MAIZ. En la indicación INPUT se señala que ingresan a la base de datos las variables T (año) y R (toneladas de maíz) y en ese orden de las columnas. T2= T*T, con esta expresión se solicita que se genere la variable con valor igual al cuadrado de los valores de la variable T la cual se identifica con el nombre de T2. Esta variable generada se emplea para identificar y aplicar un modelo de regresión cuadrática en caso de que se observe que los datos de rendimiento en una gráfica se dispersan con una curvatura y no como una línea recta, lo cual puede apreciarse de forma visual sobre el gráfico de dispersión de los datos de rendimiento que serán procesados o bien a través del resultado de regresión, donde se identifica que no existe curvatura en la línea si el coeficiente del término cuadrático T2 es igual a cero.

De la misma forma se puede agregar una variable T3 que se genera con la instrucción T3=T2*T; si la serie de datos aparenta tener dos concavidades en el período analizado. CARDS, Con esta instrucción se señala que enseguida se incorporan los datos a procesar. Enseguida aparecen los datos a procesar de las dos variables y en el orden en que aparecen en el INPUT (primero T y después R). Se incluye un año futuro 2019, que no contiene dato de rendimiento y en el valor del rendimiento correspondiente se coloca un punto. Después de la información de cada año, incluyendo el punto en rendimiento de 2019 que no se tiene disponible, se coloca un ; (punto y coma) para indicar que ahí terminan los datos a procesar.

PROC GLM; MODEL R=T T2/PREDICTED, con esta instrucción se solicita que se realice un proceso de regresión general linear model (GLM) por sus siglas en inglés, con la variable dependiente R de rendimiento en función de las variables independientes T y T2, por su parte la instrucción /PREDICTED indica que se realice una predicción del rendimiento para el año 2019 que no tiene dato, lo que se realiza con la línea de tendencia correspondiente al modelo de la función R= f(T, T2) elaborada en este mismo programa (Prayag et al., 2010).

A la vez se solicita que se generen los valores predichos, correspondientes a cada dato de producción de cada año, ubicados en la línea de tendencia y las correspondientes diferencias expresadas en valores negativos para los datos de producción que quedan bajo la línea de tendencia y positivos para las diferencias de valor que quedan por arriba de la línea de tendencia, así lo refiere el Cuadro 1. Solo con un ENTER, se ejecuta el programa solicitado y se genera la información generada en hoja de salida de la computadora.

Cuadro 1. Resultados de la hoja de salida.

| Parámetro | Estimación | Error estándar | Valor t | Pr > |t| | |

| Intercept | 197.0192727 | B | 67.2233714 | 2.93 | 0.019 |

| T | -0.0965455 | B | 0.03338629 | -2.89 | 0.0201 |

| T2 | 0 | B | - | - | - |

Elaboración con datos SIAP (2020); SAS (2001).

Estos resultados señalan que la regresión ajusta los datos procesados a una línea recta con ordenada al origen de 197.0192727 un coeficiente para la variable rendimiento de -0.096 y el coeficiente de regresión para la variable T2 es cero, por lo que los datos presentan una línea de tendencia que no tiene concavidad y se trata de una recta.

Por lo tanto, la función es: R= 197.0192727 - 0.0965455T. Enseguida y producto de la opción /PREDICTED incluida en el programa de cómputo, se generan los datos del cuadro siguiente donde aparecen: una variable indicando el número progresivo de los datos procesados (observada). Los datos correspondientes a cada valor de rendimiento anual en la línea de tendencia elaborada por el programa, incluyendo la predicción para el año 2019 del cual sólo se incluyó el año y un punto como dato faltante (predichos) y las diferencias verticales entre los datos de rendimiento procesados y su valor correspondiente de diferencia con la línea de tendencia, como se observa en el (Cuadro 2). Con signo negativo para los que quedan bajo la línea y positivo para los que quedan arriba de la línea (residuales).

Cuadro 2. Datos de rendimiento observado, predicho y residual por observación.

| Observaciones | Observados | Predichos | Residuales |

| 1 | 3 | 3.05945455 | -0.05945455 |

| 2 | 2.86 | 2.96290909 | -0.10290909 |

| 3 | 3.28 | 2.86636364 | 0.41363636 |

| 4 | 2.98 | 2.76981818 | 0.21018182 |

| 5 | 2.59 | 2.67327273 | -0.08327273 |

| 6 | 2.2 | 2.57672727 | -0.37672727 |

| 7 | 2.25 | 2.48018182 | -0.23018182 |

| 8 | 2.07 | 2.38363636 | -0.31363636 |

| 9 | 2.73 | 2.28709091 | 0.44290909 |

| 10 | 2.29 | 2.19054545 | 0.09945455 |

| 11 | - | 2.094 | - |

Elaboración con datos SIAP (2020); SAS (2001).

Nótese que el número de renglón 15, corresponde al año 2019 en el que aparece su dato de rendimiento estimado para ese año. De la anterior tabla de resultados se puede comprobar que los valores que quedan por debajo de la línea de tendencia (residuales con valores negativos) sumados en sus valores absolutos, deben ser igual a la sumatoria de los valores positivos que quedan por encima de la línea de tendencia. También se puede corroborar que la sumatoria de los valores positivos y los negativos es igual a cero lo que confirma la aseveración anterior (SAGARPA, 2013; FIRA, 2016).

En este caso de años analizados en número par, la prima de seguro puede obtenerse por el promedio de los valores negativos (en términos absolutos) o bien por el promedio de los positivos. No así en caso de que el proceso se realice con un número non de años analizados porque si bien las sumas de los valores absolutos de los negativos, es igual a la suma de los datos de valores o desviaciones positivas, el promedio sería menor en la serie de datos positivos o negativos que tenga un mayor número de años (Cuadro 3).

Cuadro 3. Rendimientos anuales por año, observados y predichos 2009-2019.

| Año | Observados | Predichos |

| 2009 | 3 | 3.059 |

| 2010 | 2.86 | 2.963 |

| 2011 | 3.28 | 2.866 |

| 2012 | 2.98 | 2.77 |

| 2013 | 2.59 | 2.673 |

| 2014 | 2.2 | 2.577 |

| 2015 | 2.25 | 2.48 |

| 2016 | 2.07 | 2.383 |

| 2017 | 2.73 | 2.287 |

| 2018 | 2.29 | 2.19 |

| 2019 | - | 2.094 |

Elaboración con datos de SIAP (2020).

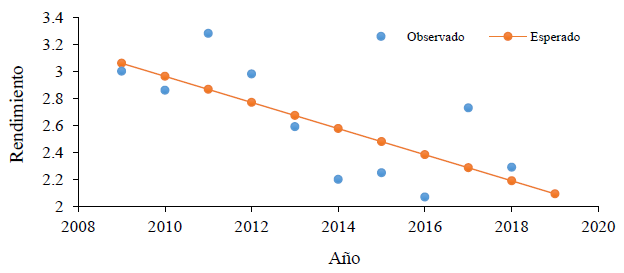

En este caso debe tomarse el promedio general de los valores residuales, convirtiendo previamente los negativos en positivos. Convirtiendo los siguientes resultados numéricos obtenidos, incluyendo la predicción de rendimiento para el año 2019, en la Figura 2 queda expresado de la forma siguiente.

Figura 2. Rendimiento observado y estimado de maíz bajo riego en el DDR Tejupilco 2009-2018 y proyección a 2019. Elaborado con datos de SIAP (2020).

Se apreciarse que la línea de regresión estimada muestra una ligera tendencia a la baja como lo indica el coeficiente negativo de la variable (T) analizada y que esta tendencia es acorde con una relativamente amplia variación de los rendimientos en el período analizado, por lo que la prima de seguro será de magnitud alta mientras no se modere esta inestabilidad de los rendimientos.

El promedio de las desviaciones de los rendimientos con respecto a la línea de tendencia en este caso es de 0.391 t o bien 391 kg los qué valorados a un precio hipotético de tres pesos por kilogramo como precio a la hora de pagar la prima de seguro en el año 2019, ésta ascendería a 1 174 pesos por hectárea (Hartwich y Scheidegger, 2010; Rodríguez, 2017).

Recomendaciones

El costo o prima del seguro agrícola debe ser cubierto por los productores, sin subsidio gubernamental. Con lo que le regresa la aseguradora en un año, queda en mejores posibilidades de pagar la prima del año siguiente.

A diferencia de los seguros tradicionales, los montos a pagar por concepto de primas de aseguramiento se determinen antes de cada ciclo agrícola, con información de campo obtenida por especialistas y técnicos gubernamentales que están más cerca de los productores, personal de CADER y DDR. Las empresas privadas operadoras de los seguros, deben estar debidamente registradas ante el Gobierno Federal, Estatal o el que corresponda según la legislación sobre seguros vigente. La prima de seguro agrícola debe ser diferenciada por región, por cultivo, por ciclo agrícola O-I y P-V, por régimen hídrico (riego y temporal) por nivel tecnológico (tecnificado y no tecnificado) y por CADER. De existir acuerdo entre empresa de seguros, productores y autoridades supervisoras, puede ser diferenciada por criterios basados en factores que afectan los rendimientos por hectárea.

El cálculo de la prima de seguro debe ser en valores reales, a partir de datos de variación de rendimientos en kg ha-1 valorados en precios vigentes al momento de pagar la prima. En el ciclo de producción en que el rendimiento sea menor al dato predicho, las retribuciones de la aseguradora hacia el productor deben ser igual al valor monetario de la diferencia entre rendimiento esperado y rendimiento obtenido a precios vigentes del producto en el momento de la entrega de la retribución.

Si el rendimiento obtenido es de un valor mayor que el del predicho por la línea de tendencia, la oficina de seguros no paga nada al productor. La prima de seguro debe ser igual al promedio de diferencias entre rendimientos obtenidos y rendimientos correspondientes en la línea de su tendencia, empleando un período de 10 o 12 años. Para el cálculo de la prima de seguro, se debe actualizar la serie de tiempo analizada. Cada año se eliminará de la serie de datos de rendimientos anuales, el dato del primer año y se agregará el rendimiento real del año de predicción. Si el rendimiento obtenido está por abajo del predicho por la línea de tendencia, la aseguradora deberá pagar lo que resulte de esa diferencia en rendimiento multiplicada por el precio del producto vigente en el momento del pago de la aseguradora a los productores (Engle, 2001).

Conclusiones

El modelo de seguro agrícola diseñado garantiza proporcionar mayor estabilidad de los ingresos de los productores agrícolas y en cuanto a su costo resulta ser muy inferior a las cuotas pagadas a las aseguradoras actualmente. Con esta estructura de seguro agrícola, en el transcurso del tiempo, el productor recibe reingresos de valor igual a la mitad de lo que entrega cada año a las aseguradoras. Y lo recibe cuando es más necesario, el año que tiene rendimiento por abajo de la línea de tendencia.

La estabilidad en ingresos de productores debe influir de forma determinante en su permanencia en las labores de producción de alimentos y a su vez, influir en la permanencia de la población en sus lugares de origen. Con el modelo de seguro agrícola propuesto, quien adquiere este servicio, recibe beneficios adicionales a los que normalmente se obtienen en los seguros tradicionales, que consiste en que por lo menos cada dos años, recibe un ingreso de monto similar a la prima que paga por quedar asegurado contra pérdidas de sus cosechas. Lo que, en el mediano y largo plazo, el número de pagos efectivos de las cuotas de seguro se reduce a la mitad. Dados los beneficios adicionales señalados el modelo resulta más atractivo y viable para pequeños productores lo que debe contribuir al propósito de generalizar la práctica de los seguros agrícolas.