Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkNova scientia

versão On-line ISSN 2007-0705

Nova scientia vol.4 no.7 León Abr. 2012

Ciencias humanas y sociales

De la inclusión financiera a la intervención social: Una experiencia en el sureste de México

From financial inclusion towards social intervention: Experience at southeastern México

Lorena del Carmén Álvarez Castañón 1, Teresa Páramo Ricoy 2 y J. Julio Carpio Mendoza 3

1 División de Ciencias Sociales y Humanidades, Universidad de Guanajuato, Campus León, México.

2 Doctorado en Administración y Estudios Organizacionales, Universidad De la Salle Bajío, México.

3 Escuela de Ciencias Económico Administrativas, Universidad De la Salle Bajío, México.

Lorena del Carmén Álvarez Castañón. Investigadora y Profesora de tiempo completo en la Universidad de Guanajuato, Profesora invitada en Universidad De La Salle Bajío, León, Gto., México. E-mail: lorenalvarezc@gmail.com; lc.alvarez@ugto.mx

Teresa Páramo Ricoy. Profesora del Doctorado en Administración y Estudios Organizacionales de la Universidad De la Salle Bajío. Miembro del SNI, Nivel II. E-mail: udlsb.paramo@gmail.com

J. Julio Carpio Mendoza. Director de la Escuela de Ciencias Económico Administrativas, León, Gto. México. E-mail: jjcarpio@delasalle.edu.mx

Recepción: 17-02-2011

Aceptación: 08-08-2011

Resumen

Uno de los factores que inciden en la persistencia de la inequidad, la perpetuación de la pobreza y el crecimiento lento de las vastas zonas—rurales y urbanas—menos desarrollados de México es la exclusión financiera. En la presente investigación se analizan diversas dimensiones de la inclusión financiera y, su impacto en zonas rurales vulnerables y de alta marginación de cuatro estados del sureste de México. Se presenta un análisis del patrón de comportamiento de una organización del sureste mexicano, como experiencia de intervención financiera, en donde la expresión central de la misma viene a ser la inclusión financiera, sustentada en una plataforma desarrollada con tecnologías de información y comunicaciones (TICs) propia. El objetivo central de este artículo es realizar un análisis sistemático de la experiencia de intervención-inclusión financiera llevada a cabo desde hace varios años en una zona marginada del sureste de México, por la organización Solución ASEA. A partir de dicho análisis se hará la propuesta de transformar la estrategia de intervención-inclusión financiera en una estrategia holística e integral: financiera, social y organizacional.

Palabras clave: inclusión financiera, intervención social, intervención financiera, intervención social-organizacional.

Abstract

One of the factors that impinge upon inequality, perpetuation and economic slow growth within underdeveloped large zones—urban and rural—in Mexico is financial exclusion. In this article, we analyze several dimensions of financial inclusion, the impact this has upon vulnerable rural zones and marginalized areas in four different States at southeast Mexico. The behavioral pattern of a southeastern Mexican organization is analyzed, as a experience of financial inclusion, as they work with a financial intervention model on a platform developed with a proprietary information technology (IT). The main purpose of this study is to present a systematic analysis of the experience the organization ASEA Solution has lived for several years in a large marginal zone located at southeast Mexico. Having this analysis as a point of departure we propose an approach that will be transform the financial intervention strategy used until today by SOLUCION ASEA into a holistic -integral strategy for a financial and social –organizational intervention.

Key words: financial inclusion, social intervention, financial intervention, social-organizational intervention.

Introducción

Uno de los factores incidentes en la persistencia de la inequidad, la perpetuación de la pobreza y el crecimiento lento de las vastas zonas—rurales y urbanas—menos desarrollados de México es entendido como exclusión financiera. Los modelos económicos pretenden explicar por qué la inequidad afecta el crecimiento económico, encuentran como uno de sus principales factores de impacto las imperfecciones del mercado crediticio. Bajo el supuesto de la existencia de estas imperfecciones, el potencial de las personas más pobres para invertir en su educación y en la generación de mejores oportunidades laborales se ve dramáticamente limitado, pues sus posibilidades quedarán determinadas sólo por su situación actual. Lo anterior plantea especial importancia a la inclusión financiera en zonas vulnerables y de alta marginación, tanto rural como urbana.

Los análisis más recientes sobre la relación entre desarrollo financiero y desarrollo económico hacen énfasis en abordar el tema de la bancarización1 no sólo a través del concepto tradicional de profundización financiera, cuyos indicadores son índices de Crédito/PIB y Depósitos/PIB, sino además incorporando el concepto de acceso a servicios financieros, por el cual se entiende la capacidad de la población de utilizar estos servicios sin obstáculos (Barr M., Kumar A. y Litan R., 2007). Si bien, la bancarización es relevante para la estabilidad financiera, y se correlaciona de forma positiva y directa con el nivel de desarrollo económico y social, en México esta respuesta ha tenido un impacto parcial, pues generalmente sólo se ha presentado en zonas urbanas; de ahí, emerge la importancia de la experiencia de intervención aquí analizada.

En la investigación se analizan diversas dimensiones de la inclusión financiera y, su impacto en zonas rurales vulnerables y de alta marginación de cuatro estados del sureste de México. Se presenta un análisis del patrón de comportamiento de Solución ASEA, como una experiencia de la promoción y fortalecimiento de la política de inclusión financiera que está lográndose en el sureste de México y cómo en realidad operan un modelo de intervención financiera, mediante "minisucursales"2. Dicho modelo opera en una plataforma de tecnologías de información y comunicaciones (TICs) desarrollada al interior de la organización, por un equipo de ingenieros chiapanecos.

El objetivo central de este artículo es realizar un análisis sistemático de la experiencia de intervención financiera, la cual se ha llevado a cabo desde hace varios años en una zona marginada del sureste de México, por la organización Solución ASEA. Con esta finalidad, el trabajo se estructura de la siguiente manera: 1) Se presenta el contexto geográfico de la investigación, sensibilizador de la problemática planteada; 2) una breve reflexión acerca de la intervención financiera y cambio organizacional; 3) un análisis descriptivo de inclusión financiera; 4) como núcleo del trabajo, se interpreta y clasifica el patrón de comportamiento de Solución ASEA como una experiencia de intervención-inclusión financiera y a su modelo de "minisucursales"; 5) se presenta una aproximación de los factores clave de éxito de la intervención financiera, para de ahí proponer la evolución de su estrategia de intervención financiera hacia una estrategia de intervención social holística.

La propuesta metodológica, no solo destaca la importancia del factor de producción de conocimiento como parte de los procesos de intervención-inclusión, sino ofrece a la organización un marco analítico alternativo a seguir, en la integración de un modelo de inclusión financiera y socio-económica, visualizado como un modelo orientado a atender a zonas rurales vulnerables y de alta marginación.

Es relevante presentar la georreferencia, desde la perspectiva financiera, de dichas microempresas, para que tener una mejor comprensión de los alcances de la intervención financiera que culmina con la inclusión de un número importante de microempresas.

Contexto geográfico de la investigación

Desde la totalidad, es determinante ubicar en dónde está México y específicamente Chiapas, Tabasco, Campeche y Yucatán, cuatro estados del sureste de la República Mexicana, contexto geográfico de esta investigación. Dicha georreferencia se cita, desde la dimensión financiera, pues en México un segmento importante de la población permanece fuera del sistema financiero formal, la mayor parte de la población excluida se encuentra en municipios con población menor a 50,000 habitantes (17.7 millones de adultos).

Asimismo, un porcentaje importante de los municipios urbanos, a pesar de tener sucursales bancarias, requieren de una mayor disponibilidad de productos: ahorro, remesas, micro seguros, entre otros. El segundo reporte de inclusión financiera de la Comisión Nacional Bancaria y de Valores (2010) reporta, de los 2,456 municipios del país, sólo el 43% tiene presencia de sucursales de banca múltiple; existen 10,998 sucursales bancarias y 34,776 cajeros automáticos, de los cuales el 50% y 55%, respectivamente, se encuentran distribuidos en seis estados: Estado de México, Distrito Federal, Veracruz, Jalisco, Nuevo León y, Guerrero. Cabe destacar al 8% de los municipios rurales con presencia de sucursales bancarias, y solamente el 6% presencia de cajeros automáticos.

Ahora bien, los sectores financieros formales de los estados del sur de México son los menos desarrollados, impactando a la población más vulnerable de las zonas rurales y urbanas, así como a las micros y pequeñas empresas. Se calcula la participación de los hogares rurales en la utilización del ahorro formal y, se encuentra en Oaxaca 4.1%, en la Huasteca 6% y, en el Bajío el 9% comparativamente. Las tasas de participación en el crédito formal se estiman en menos de 2% en Chiapas y Oaxaca contra el 7% del Bajío. Otro indicador importante de mencionar es depósitos per cápita, la relación entre Chiapas y D.F. es de uno a veintitrés. Esto abre una infinidad de posibilidades para micro-financieras, pues el sur se encuentra sub-atendido por los bancos comerciales, solamente el 5% de sus sucursales son instaladas en el sur de México.

En este sector de micro financieras, operando en el sureste mexicano, se encuentra Solución ASEA3, objeto de análisis en la presente investigación, empresa mexicana, compuesta por 10 socios, nace en el año 2002 con el propósito de desarrollar tecnología de punta y proporcionar servicios en el área financiera rural. Durante estos años, se ha concentrado en desarrollar el mercado del micro-crédito, operando entre otros recursos los fideicomisos instituidos con relación a la agricultura (FIRA). A la fecha Solución ASEA opera 30 sucursales en los estados de Chiapas, Tabasco, Campeche y Yucatán, generando más de 500 empleos directos. Han recibido diversas distinciones: el premio a la innovación financiera PRONAFIM 2010, el premio como impulsor de micro finanzas por NAFINSA 2010, el Registro Nacional de Instituciones y Empresas Científicas y Tecnológicas (RENIECYT) otorgado por el Consejo Nacional de Ciencia y Tecnología (CONACYT), entre otros. La experiencia de Solución ASEA en el ámbito de las finanzas populares, más la experiencia y capital de Credi Capital con quien se fusionó, les ha permitido mantenerse como una institución viable y así cumplir con su misión bajo cuatro premisas fundamentales:

1. Especialización en otorgamiento de servicios financieros.

2. Fortalecimiento del mercado de consumo, a través de tarjetas de débito.

3. Diversificación de las fuentes de financiamiento.

4. Masificación hacia clientes no bancarizados, a través de su modelo de inclusión financiera.

En las palabras de Solución ASEA su misión es ser: "... una entidad que brinda servicios financieros de calidad al público en general, generando valor agregado a nuestros clientes". Viven la visión de: "Ser la institución financiera líder en micro finanzas en el sureste de México, segura y confiable para ser referente en América Latina"; con el objetivo claro de: "Proporcionar servicios financieros con calidad, eficiencia y cobertura.". Están supervisados y autorizados por la Comisión Nacional Bancaria y de Valores, para operar como sociedad financiera popular y pertenecen a la Federación Atlántico Pacífico de entidades de ahorro y crédito popular4. La organización, en los últimos siete años, ha tenido un crecimiento promedio del número de microempresarios-usuarios atendidos de 39.4% anual; importante recalcar de 2008 a 2009 sólo decreció un 1.8% el número de microempresarios-usuarios atendidos, en el contexto de una de las crisis financieras mundiales más impactantes de los últimos tiempos.

Es una organización catalogada como innovadora, por Nacional Financiera, por el Programa Nacional de Financiamiento al Microempresario y el Consejo Nacional de Ciencia y Tecnología. Solución ASEA inició como una empresa familiar, sus fundadores son Diego Filiberto Duque Robledo y Andrés Horacio Interiano Molina, chiapanecos ambos5. Sin embargo, desde hace varios años ha emprendido su proceso de institucionalización fundamentado en dos pilares: 1.- la innovación tecnológica y, 2.- la responsabilidad social.

Intervención y cambio

Ante la marginación socio-económica, la bancarización ha tendido a ser una respuesta frecuente para la inclusión financiera, en la búsqueda de mitigar las problemáticas del país. En este entorno la organización aquí estudiada ha diseñado una estrategia de intervención orientada a generar un cambio, para llevar la banca a zonas rurales marginadas, inmersas en la exclusión financiera.

Esto lleva a plantear numerosas interrogantes: ¿Cómo llevar la banca a las zonas marginadas urbanas, y mejor aún, a las zonas rurales? ¿Cómo diseñar una estrategia de intervención financiera que permita alcanzar la inclusión financiera? ¿Cuáles son las condiciones que han propiciado el resultado de esta experiencia de inclusión financiera en el sureste de México?, ¿Cuáles son los riesgos en el corto y largo plazo de la modalidad de inclusión financiera que aquí se describe? Lo anterior conduce a nuevas interrogantes: ¿Qué es una intervención?, y particularmente, ¿Qué es una intervención financiera? ¿Qué es una intervención financiera-social-organizacional? ¿Cómo colaborar en el cambio de la población participante? ¿Qué es lo que va a cambiar? ¿Qué tipo de cambio va a ocurrir?

Existen muchos tipos de intervención los cuales van desde la intervención quirúrgica, la intervención médica, hasta la intervención educativa, la intervención organizacional y la intervención financiera. La intervención social se considera como un tipo de intervención de gran relevancia, dado que muchos tipos de intervención están en mayor o menor medida involucrados dentro de "lo social".

Para algunos autores (Ruíz, 2004), la intervención puede encontrarse en casi todos los ámbitos de nuestra vida social e individual, siendo difícil separar qué es o no es intervención. Desde esta perspectiva la premisa principal se basa en la creencia de un mundo modelado, desarrollado científica y tecnológicamente de manera gradual y progresiva. En este contexto Ruíz (2004:202) propone que "La intervención social es, por lo tanto, un producto cultural de la modernidad anclado a sus mismos cimientos: confianza en nuestro conocimiento racional y en su potencialidad/eficacia para la acción, inviste de autoridad a quien lo posee, habilitándolo para diseñar y moldear no sólo a la naturaleza, sino también a sus semejantes".

Así pues, la intervención social es vista como un proceso de actuación sobre la realidad social y educativa, cuya finalidad es lograr un desarrollo, alcanzando un cambio o, al menos, una mejora de situaciones, colectivas, de grupos o individuos, los cuales presentan algún tipo de problema o necesidad para facilitar su integración social o su participación activa en el sistema social a nivel personal, económico, laboral, cultural y/o político (Rubio y Varas, 1999).

El factor común encontrado en las definiciones del concepto de la intervención, se refiere a las acciones sistemáticas, donde el ámbito de la intervención genera espacios en busca de tomar acciones. Tal es el caso de la intervención financiera, la cual pretende tomar acciones financieras a favor de los más desprotegidos, generando espacios en los cuales se puedan crear condiciones que les permita a los microempresarios-usuarios cambiar sus propias culturas. Bajo esta perspectiva, la inclusión financiera puede ser visualizada como una consecuencia de la intervención financiera.

Las manifestaciones de las intervenciones varían, en función de sus diferentes tipos de intervención y niveles de acción. Por ejemplo, si se hablara de la intervención organizacional de las empresas, algunas de sus expresiones se manifestarían en la asesoría, investigación, capacitación, gestión, planificación, procesos productivos, entre otros.

Al acotar y puntualizar el concepto de intervención financiera en el contexto de este estudio, es preciso distinguir entre la intervención financiera y la intervención organizacional en las empresas. El concepto de intervención organizacional puede ser entendido como un conjunto de acciones claramente definidas para investigar, diseñar estrategias, implementarlas y hacer el seguimiento de un proceso de cambio organizacional. Por otra parte, se puede definir, = a otro tipo de intervención, la intervención financiera, la cual es un tipo específico de intervención que se traduce en la inclusión financiera de la micro y pequeña empresa ubicada en zonas marginadas. Para los fines de este estudio definimos como intervención financiera a la estrategia diseñada para alcanzar un cambio financiero, estrategia que emerge a partir del proceso de investigación-diseño de estrategia-implementación en donde se combinan los conocimientos científicos, con capacidades técnicas y conocimientos de la legislación bancaria.

Desde la intervención financiera se puede decir que ésta permite lograr el incremento del acceso a los recursos financieros, de manera tal que sus usuarios puedan mejorar su calidad de vida. En el caso de la experiencia de intervención financiera que se está analizando, el cambio ocurre después de ejecutar acciones de intervención, ya que ésta puede permitir que los microempresarios-usuarios obtengan condiciones que les permita llegar a alcanzar una mejoría en su bienestar económico y social. La intervención financiera puede brindar la posibilidad de realizar proyectos productivos, fomentar la formación de patrimonios, promover el aseguramiento de los riesgos básicos de la vida, entre otros, creando así condiciones para que los usuarios puedan mejorar sus condiciones de vida.

Es importante señalar que existen diferentes tipos de cambios (Garratt, 1987; McGill, Slocum y Lei, 1992; Drew y Smith, 1995; Andreu, Ricart y Valor, 1995), por ello es conveniente analizar cuál es el promovido por Solución ASEA. En la experiencia aquí estudiada, como consecuencia de la intervención de este tipo, el cambio fomentado es financiero. Se trata de un cambio avanzando hacia la inclusión financiera de un porcentaje poblacional considerable radicada en el sureste de México.

Hasta este momento, la organización Solución ASEA ha tenido como objetivo la intervención financiera, con dos implicaciones, por una parte dar acceso a la banca de microempresarios-usuarios marginados, y por el otro, promover la incorporación de las microempresas-usuarias a la cultura de la banca, es decir, lograr la comprensión e internalización de las reglas básicas de su incorporación financiera. En palabras de Garratt (1987) se trata de alcanzar un cambio de "primer orden", el cual supone la incorporación de cambios de envergadura, aparentemente reducida, asociados a ajustes en el comportamiento de la organización.

En función de los resultados alcanzados por Solución ASEA, se infiere que la transformación de su actual estrategia de intervención financiera, en una estrategia holística e integral: financiera, social y organizacional, permitirá promover un cambio de ―"segundo orden" (Garrat, 1987), o dicho en palabras de Miller y Friesen (1984), un cambio revolucionario caracterizado por transformaciones radicales al interior de las microempresas participantes. Para poder entender la máxima expresión de la intervención financiera que aquí nos ocupa, es conveniente hacer una acuciosa revisión de lo que es la inclusión financiera, ya que es ésta la meta que guía la estrategia misma de la intervención.

Inclusión financiera

De manera incremental, en años recientes, el término "inclusión financiera" ha llamado la atención de los responsables de políticas públicas. Aun cuando, no hay una definición homologada y universalmente aceptada, y sí presente en las discusiones sobre el futuro de la regulación financiera. Se le ha reconocido como un componente de estabilidad financiera y socio-económica al proveer oportunidades para los no privilegiados económicamente (Prasad E., 2008). Su importancia ha crecido significativamente, en parte, por tratar de dar respuesta a cuestiones como: cuáles son los principales obstáculos y barreras regulatorias para un acceso total de los servicios financieros, dónde son más perniciosas dichas barreras: el acceso para los hogares o para las empresas, en qué orden debe ser atendida la necesidad de servicios financieros empresas-hogares u hogares-empresas, cuál es el tipo de producto para iniciar los esfuerzos de inclusión financiera, entre otros.

Así pues, de manera homologada, el acceso a los servicios y productos financieros, es aceptado como un primer componente de la inclusión financiera. El acceso a servicios financieros ofrece a la población una alternativa tecnológica para movilizar ahorros, recibir créditos, administrar riesgos y participar en los sistemas de pagos. A nivel mundial, se ha reconocido el impacto positivo del acceso a servicios financieros, los cuales se traducen en beneficios sociales y económicos, tal como la disminución de la pobreza. Aunque cabe destacar, el acceso a servicios financieros no garantiza el uso de los mismos, pues las personas y/o microempresarios-usuarios pueden decidir excluirse voluntariamente; algunas causas de esa decisión, pudieran ser: la falta de conocimiento de las opciones financieras existentes en el mercado, los altos costos de los mismos, entre otros.

Ahora bien, volviendo a cuál será la definición de inclusión financiera, para esta investigación, se revisan algunas de las definiciones propuestas. El Instituto de Protección al Ahorro Bancario (IPAB, 2010) propone: "La Inclusión Financiera significa tener acceso a un conjunto de productos y servicios financieros que incluyen crédito, ahorro, seguros, sistema de pagos y pensiones, así como educación financiera, protección al consumidor y, marco regulatorio correspondiente".

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF, 2010) la define como: "El acceso universal y continuo de la población a servicios financieros diversificados, adecuados y formales, así como a la posibilidad de su uso conforme a las necesidades de los usuarios para contribuir a su desarrollo y bienestar".

La Comisión Nacional Bancaria y de Valores (CNBV, 2010) la define como: "el acceso y uso de un portafolio de productos y servicios financieros que llega a la mayor parte de la población adulta con información clara y concisa para satisfacer la demanda en aumento, bajo un marco regulatorio apropiado".

Para efectos de la investigación y en tanto existe un consenso sobre una definición homologada de inclusión financiera, se hará referencia a la propuesta de la Comisión Nacional Bancaria y de Valores. Aunque en una reflexión sobre los factores comunes de dichas propuestas, se encuentra el hincapié en las características de los productos y servicios financieros, las cuales deberían ser: a) asequibles, b) de alta calidad y, c) disponibles dentro de una proximidad física y sustentable. Otro factor común detectado es, la propuesta de buscar el equilibrio entre las necesidades de la población económicamente activa, de bajos recursos, pues necesita ser atendida para generar un impacto social en sus familias y, la rentabilidad para las organizaciones financieras.

Por tanto, después de la reflexión teórica acerca de los componentes fundamentales de la inclusión financiera, estos se podrían definir:

1. El acceso, al portafolio de productos y servicios financieros. Dicho acceso implica la protección misma del consumidor y el marco regulatorio, donde se permita convivir a la oferta y demanda de dichos servicios y productos en un ambiente de responsabilidad social.

2. La educación financiera, primer componente de intervención social, pues para lograr esa convivencia se requiere un ambiente de equilibrio entre la rentabilidad de las financieras y el beneficio social y económico de los microempresarios-usuarios.

3. El marco regulatorio, o regulación, aval de la inclusión financiera y su proceso de ejecución.

Es importante no perder de vista, a las tecnologías de información y comunicaciones (TICs) como un elemento clave en cualquier modelo de inclusión financiera. Dicha tecnología permitirá lograr la asequibilidad del portafolio de productos y servicios financieros, para poder llegar a lugares remotos o, con bajos índices de población.

La tendencia a nivel mundial de dicha tecnología, vista desde la perspectiva de inclusión financiera, ha evolucionado en un inicio con las sucursales, siguiendo por ATM6, luego IVR7, Internet, agentes corresponsales hasta llegar hoy día al acceso de banca móvil.

La correlación entre el tipo de tecnología utilizada y el costo transaccional es alta y positiva. La construcción de sucursales bancarias en todas estas localidades excluidas financieramente, proporcionaría un acceso físico pero frecuentemente estas son demasiado costosas para ser financieramente viables. Los canales alternativos, en la forma de bancos sin sucursales, brindan enfoques de menor costo para cerrar la brecha de ubicación.

Aunque siguen existiendo numerosas restricciones por abordarse, existen tres rutas interesantes para ampliar la banca sin sucursales: 1.- bancos comerciales dentro de tiendas, 2.- agentes bancarios y, 3.- banca móvil. Esta evolución tecnológica ha permitido reducir, en forma importante, los costos transaccionales (Cuadro I).

Asimismo, otro impacto directo del costo transaccional es la eficiencia operativa de las organizaciones proveedoras de dichos servicios. En esta eficiencia operativa inciden diversos determinantes: liderazgo, diversidad, innovación, protección potencial, cooperación, conocimiento, proporcionalidad al riesgo, marco regulatorio, entre otros. Estos determinantes solamente son mencionados y podrían ser objeto de investigaciones posteriores.

Con estos determinantes, aunados a las formas alternativas de combatir la exclusión financiera, se ingresa al terreno de la intervención social, pues para lograr la inclusión financiera integral se requiere forjar sociedades responsables y comprometidas. Asimismo, propiciar convenios de cooperación entre los participantes, además de las medidas unilaterales, cambio de paradigmas en la sociedad rural vulnerable, entre otros. El reto de alcanzar a la población actualmente excluida, impulsar la "frontera de viabilidad", desarrollar tecnología para brindar servicio a los más pobres y más alejados y, brindar educación financiera se convierte en una oportunidad para las micro-financieras. Por tanto, se realiza un análisis sistemático de la experiencia de Solución ASEA y de su modelo de intervención financiera: "minisucursales".

Análisis del patrón de comportamiento de Solución ASEA

La metodología en esta investigación está basada en el paradigma constructivista, inspirado en el uso del heurístico de la "reconstrucción de la totalidad" (Páramo, 1999). Este paradigma utiliza estrategias de investigación cualitativa y/o cuantitativa, así como una serie de otros heurísticos para comprender la realidad, tan compleja, que se pretende estudiar. Se parte del concepto epistemológico de la totalidad, a partir del cual se establece el ángulo de investigación. Dicho ángulo emerge del hecho social, acotando de esta manera la totalidad de la realidad, a donde se pretende llegar. Siguiendo la metodología de la Reconstrucción de la Totalidad, se llegó a la conceptualización de las preguntas de investigación (cuadro II).

Se estableció la proposición central y las variables e indicadores de medición, se definieron las técnicas de investigación y, se determinó como unidad de análisis a Solución ASEA. Organización del sureste mexicano, quien ha diseñado, desarrollado y operado a nivel piloto un modelo de intervención financiera, determinante para promover un desarrollo socioeconómico sustentable en zonas rurales, impactando en zonas vulnerables y de alta marginación de cuatro estados del sureste de México.

Su modelo, de intervención financiera, para llevar servicios al medio rural ha evolucionado desde: 1.- Manejo de imagen común. 2.- Manejo de plataforma informática común. 3.- Apertura de nuevas sucursales, agencias. 4.- Creación de un banco de nicho o alianzas con bancos8. 5.- Realización de convenios directos con las instituciones bancarias centrales de México y Estados Unidos, para operar remesas, reduciendo dramáticamente el costo transaccional al evitar intermediarios. 6.- Entre otras.

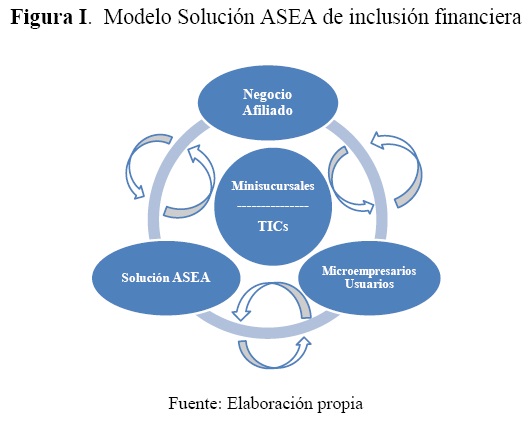

Como parte de la evolución del modelo de intervención financiera, Solución ASEA tomó la decisión estratégica de crear una red de confianza e interconectarse vía switch9, respetando la individualidad de cada institución. Con ello, reactivar la afluencia y la economía local de los integrantes de la red, en un concepto denominado "minisucursales". El modelo de "minisucursales" es un modelo de intervención financiera operado por Solución ASEA (Figura I), donde sus ejes rectores son:

1. Plataforma tecnológica TICs,

2. Modelo de negocio, con estrategia de bajar el costo transaccional a través de la eficiencia operativa de la organización,

3. Microempresarios no bancarizados de comunidades rurales.

El modelo de Solución ASEA, es un modelo de innovación abierta10, a través de "minisucursales", orientado a atender zonas rurales vulnerables y de alta marginación, sigue en un proceso de mejora continua, para lograr ofrecer una alternativa de mejora en la calidad de vida de la población. Es un modelo transaccional innovador, pues es un proceso dirigido a un mercado bajo un enfoque de negocio, el cual explosiona oportunidades y nichos organizacionales para generar productos y servicios novedosos aceptados por los consumidores (Álvarez, 2010).

Algunos módulos de esta plataforma ya se encuentran en proceso de registro ante el Instituto Mexicano de Propiedad Industrial (IMPI), lo cual, fortalece la base de conocimiento de la organización, se trata del desarrollo de tecnología propia, diseñada y desarrollada por un equipo de ingenieros en sistemas computacionales de diversas universidades del sureste de México. Se considera un modelo de intervención financiera integral, pues permite:

1. Conectarse a la misma plataforma tecnológica, para formar la red micro financiera rural más grande de México.

2. Mayor rentabilidad de la plataforma, es tecnología propia avalada y aceptada por la Comisión Nacional Bancaria y de Valores. Es decir, no se requiere la adquisición de software, basta sólo con conectarse.

3. Se reducen costos operativos, no es necesario manejar imagen común, como ocurre con las sucursales.

El modelo permite reducir directamente un 35% el costo transaccional de los microempresarios-usuarios, entre otras cosas porque se evitan desplazamientos y numerosos trámites en papel11. Esto logra impactar directamente en la rentabilidad de los negocios de los microempresarios-usuarios, al comparar el costo de transacción y el costo de la tasa de interés, se encuentra más alto el primero de ellos, esto ocasiona una pérdida en la oportunidad del negocio. Solución ASEA ha convertido esto en una oportunidad, para llegar a zonas rurales decide incidir en la reducción de los costos de transacción de los microempresarios-usuarios, más que en bajar las tasas de interés12. La experiencia puesta puede encontrarse en Banchiapas, con estrategias de tasa cero en algunos de sus programas, pero todavía no logran alcanzar a los microempresarios-usuarios que más los necesitan por encontrarse sumamente dispersos13.

El flujo de los procesos en el modelo de intervención financiera basado en ―"minisucursales" podría agruparse en tres grandes momentos:

1. El microempresario-usuario solicita el servicio financiero, presentando su tarjeta, tales como: depósito, retiros, transferencias de dinero, pago de préstamos, pago a terceros, y otras.

2. La "minisucursal" opera el servicio solicitado, para ello requiere la validación PIN14 del microempresario-usuario, y del operador, se procesa la operación con las terminales especializadas.

3. Solución ASEA procesa la transacción remota mediante su Switch y BackOffice15, y acredita/debita las cuentas bancarias del microempresario-usuario.

Los beneficios en cada uno de los momentos mencionados puede asociarse a indicadores clave, en el caso del microempresario-usuario, este deposita o retira efectivo a sus cuentas, tiene cobertura y rapidez en el servicio, puede retirar efectivo en cualquier negocio incorporado o sucursal, recibe remesas, evita costos de traslados a municipios donde hay sucursales, entre otros. En el caso del negocio incorporado, se aumenta el tránsito comercial, vende productos con el cambio de Puntos/Lealtad16, disminuye su efectivo en cajas, gana comisiones por apertura de cuentas, gana comisiones por otorgamiento de créditos, entre otros. En consecuencia, Solución ASEA logra su objetivo de acercar servicios financieros a zonas rurales excluidas, a través de una rentabilidad social.

La primera acción del modelo de intervención financiera basado en minisucursales de Solución ASEA fue en la comunidad indígena de Zinacantán, pueblo de origen Tzotzil, ubicado a 10 Km. de San Cristóbal de Las Casas, Chiapas. Está asentado en la altiplanicie central, pertenece a la región II Altos y en el municipio se asientan 47 localidades. Tiene una superficie de 141.4 Km2. Actualmente, opera dos actividades fundamentales: la floricultura y la confección de vestimentas artesanales. Su gente por tradición ha sido comerciante, característica transmitida de generación en generación, peculiaridad tomada por el modelo de Solución ASEA para intervenir mediante un programa de educación financiera17, dada la vocación de la comunidad.

Otra de las intervenciones financieras más exitosas, evaluada a través del número de transacciones, ha sido en la comunidad de Revolución Mexicana, en el municipio de Villa Corzo, Chiapas. La cual tiene alrededor de 7,000 habitantes, su vocación se centra en la agricultura de maíz, frijol, café y cacahuate. Como segunda vocación relevante ejecutan el comercio o la oferta de servicios a la comunidad. En la misma zona de la frailesca en Chiapas, se encuentra una comunidad llamada Independencia en el municipio de la Concordia igualmente en el estado de Chiapas, donde el tiempo estimado de recorrido en alguna unidad de transporte público es de una hora. El costo del pasaje es aproximadamente de cuarenta y cinco pesos de la comunidad a la cabecera municipal, por tanto, su costo transaccional de ahorrar y/o de operar un crédito es cuando menos de noventa pesos; ahora con el modelo de Solución ASEA solamente es de cinco pesos de comisión. Esto ofrece a la población de dicha comunidad un beneficio de 94% en dicho costo transaccional, beneficio tangible desde diversas perspectivas económicas y sociales.

Estas son algunas de las intervenciones financieras del modelo de Solución ASEA. Cabe reflexionar si en cualquier situación económica, todas las capas poblacionales, requieren y demandan servicios financieros para poder organizar su economía de manera eficiente o no. Todas las intervenciones financieras de Solución ASEA, han iniciado con la operación de un programa de educación financiera, seguida de la oferta de productos y servicios acordes a sus necesidades. Esto es un mérito de las comunidades, cuyas características Solución ASEA entendió y aprovechó, pero no produjo. Gracias a esas características de las comunidades la intervención financiera ha beneficiado a los microempresarios y a la comunidad en general.

El reto de la organización demanda de estrategias integrales diseñadas en multidimensiones interrelacionadas, para comprender las necesidades socioeconómicas y financieras de las diferentes capas de la población y, lograr desarrollar servicios financieros adaptados a los diversos segmentos de la demanda, en un enfoque continuo de respuesta a las realidades cambiantes de la población.

Ahora bien, suponiendo una oferta idónea de productos y servicios financieros, los microempresarios-usuarios no los utilizan por diversas causas: por carencia de conocimiento, no entendimiento, restarle importancia considerándolos innecesarios, o bien, por desconfiar de las instituciones. Todas estas situaciones han sido resueltas por el modelo de intervención de Solución ASEA, siendo una primera aproximación de los factores clave de éxito para la intervención-inclusión financiera, los que a continuación se mencionan:

1. Establecer políticas de apoyo al desarrollo económico a nivel local y regional, ofreciendo servicios financieros sustentables y adecuados.

2. Fomentar la cultura del ahorro.

3. Apoyar al desarrollo social y cultural a nivel local y regional.

4. Trabajar bajo la premisa de "De la región para la región".

5. Garantizar créditos grupales en una relación 80% acreditadas y 20% máximo de acreditados.

6. Otorgar créditos individuales solamente a acreditadas.

7. Atender a zonas rurales.

Esto permite a Solución ASEA operar un modelo de intervención como un instrumento crucial para lograr la inclusión financiera que ayude a combatir la pobreza, al crear oportunidades para las familias de los microempresarios-usuarios. Por otro lado, Solución ASEA tiene el reto acuciante de ser una organización competitiva e innovadora, se enfrenta a los retos de un entorno global, complicado y elevadamente competitivo, desde diversas perspectivas. Ahora bien, como ya se mencionó, uno de los indicadores del fortalecimiento de su competitividad es el número de microempresarios-usuarios atendidos, éste reporta un crecimiento promedio de 39.4% anual, indicador calculado a través de una media geométrica. Asimismo, se infiere un crecimiento de 14.82% para 2011, sin considerar la apertura de nuevas sucursales o ―"minisucursales", cálculo realizado mediante el análisis de tendencias lineal, validado con un p-value de 90.9% en la prueba de normalidad de residuos (Figura II).

Sin embargo, una disyuntiva estratégica de la organización es la decisión de bajar las tasas de interés o bajar el costo transaccional de los microempresarios-usuarios y de la organización. Aun cuando las micro-financieras ofertan tasas de interés más altas, en comparación con los bancos, desde la perspectiva de la exclusión financiera, el parámetro real de medición es la usura, porque el mercado atendido por las micro-financieras paga tasas de interés informales hasta del 10% diario (CONDUSEF, 2010).

Con referencia a las tasas de interés, éstas se han ajustado a la baja y se seguirán ajustando con el paso del tiempo, debido a la maduración del mercado y al aumento de la competencia entre Instituciones Mexicanas Financieras (IMFs). En cuanto al costo transaccional de las IMFs, es imperante el fortalecimiento de su eficiencia para bajar dicho costo, comparativamente implica una disparidad de competencias. Mientras que en un banco comercial, se administra un crédito de diez millones de pesos otorgado en una zona urbana; en una microfinanciera, se administran diez mil créditos de mil pesos cada uno diluidos en zonas vulnerables rurales y urbanas. Para los microempresarios-usuarios, Solución ASEA a través de su modelo de intervención es una alternativa viable e inicialmente benéfica. El análisis sistemático del modelo en su impacto a mediano y largo plazo, abre la posibilidad de continuidad de la investigación.

En este contexto, otro factor de impacto a considerar es la crisis económica mundial vivida recientemente, la cual ha dejado en claro la vulnerabilidad de cualquier sistema financiero, pues independientemente de su fortaleza es susceptible a derrumbarse. En México, dicha crisis, demostró un sistema financiero sólido, pero deja clara la necesidad latente de brindar más y mejores alternativas de desarrollo e inclusión a los más desprotegidos social y económicamente. Según información del Banco Mundial (2010), la crisis financiera global provocó en México alrededor de 5 millones de personas más en condición de penuria extrema, aunado a los 50.6 millones ya en pobreza de patrimonio. La situación es delicada, siendo acuciante tomar acciones responsables y efectivas desde diversos ámbitos. Pero también, tomar conciencia e iniciar la construcción de una sociedad responsable y comprometida, de una sociedad meritocrática y democrática, ocupada en buscar la equidad social y económica del país.

Por ende, considerar a la intervención-inclusión financiera como una alternativa para lograr superar la crisis y alcanzar la inclusión social resulta de gran trascendencia. La intervención social rebasa con mucho a esta organización, es la resultante de múltiples iniciativas, entre ellas las de los microempresarios-usuarios, las comunidades y sus autoridades. Ahora bien, lograr la inclusión financiera en nuestro país, significaría para millones de mexicanos la posibilidad de administrar mejor su vida y actividades económicas, podrían utilizar los servicios financieros para obtener acceso a la educación, a la salud, conseguir un seguro de vida, emprender proyectos productivos, financiar sus negocios, sufragar gastos y situaciones diversas, ayudándoles a promover la diferencia en su calidad de vida.

Solución ASEA, es una organización, con el reto de buscar holísticamente el equilibrio entre lo constante, lo innovador y lo revolucionario. Siendo un factor clave de su éxito, operar bajo la dirección de líderes con la visión estratégica de propiciar la innovación incremental y de generar ambientes para dar paso a innovaciones disruptivas, tanto en sus productos, servicios y formas de administrar.

Es relevante recalcar la necesidad insatisfecha de servicios financieros en México, esto se convierte en una oportunidad para las organizaciones, dado el potencial para cerrar las brechas mediante innovaciones organizacionales. Cabe destacar los logros del sector privado, tal como Solución ASEA, quienes a pesar de los desafíos complejos, están convencidos de la intervención-inclusión financiera integral como una forma de crear la plataforma para lograr el equilibrio de oportunidades y, propiciar la disminución de la brecha entre los mexicanos para compartir el progreso de la nación.

Finalmente, es conveniente comentar la intención de los autores con la realización de esta investigación, ésta ha sido motivar y contribuir a ejercicios de reflexión y sistematización en torno a este tema y, aportar al trabajo de quienes buscan hacer de la intervención-inclusión financiera una realidad.

De una Intervención Financiera hacia una Intervención Social Holística

Desde sus inicios Solución ASEA se ha venido transformando. Desde hace varios años iniciaron el diseño y desarrollo de su modelo de intervención financiera basada en ―"minisucursales"; operaron una prueba piloto con dos "minisucursales" y, actualmente operan trece de ellas. Con la meta de operar trescientas "minisucursales" a final de 2011. A Diciembre del 2010 contaban con una cartera de crédito superior a 191 millones de pesos mexicanos, atendiendo a más de 64,000 microempresarios-usuarios, de los cuales el 91% son mujeres y el resto son varones. Para esta misma fecha los fondos de ahorros vinculados con créditos ascendían a 33 millones de pesos mexicanos. La cartera en riesgo fue de tan sólo el 5%, cifra probablemente deseada por bancos comerciales, dada la identidad de los microempresarios-usuarios.

Entender lo anterior obliga a reflexionar sobre la cultura chiapaneca del siglo XXI. Chiapas está constituida por múltiples culturas coexistentes, culturas diferenciadas al interior de las mismas regiones indígenas. En palabras de García Canclini,18 se trata de culturas híbridas en donde el sincretismo protege la perseverancia de las culturas indígenas ante los cambios inevitables vividos en todas las sociedades contemporáneas, sociedades globalizadas con cambios innegables.

Clifford19 habla irónicamente de cómo los "productos puros enloquecen", haciendo alusión precisamente al sincretismo presente en las culturas y cita como ejemplo, el "acento de Nueva Inglaterra" con el cual los "indios modernos" de los Estados Unidos hablan del "gran Espíritu". En Chiapas, por ejemplo, en esta vorágine de cambios resistidos a través del sincretismo se encuentra, al anciano Chamula, inmerso en sus propios rituales religiosos dentro del templo de San Juan Chamula y habla en tzotzil con Dios por medio de un celular20. También se encuentra con numerosos indígenas bilingües, no hablan español, sino su lengua nativa e inglés, únicamente. Indígenas que han emigrado a los Estados Unidos, han aprendido hablar inglés y regresan a sus tierras convirtiéndose en un fuerte factor de cambio. Eso explica porque muchas comunidades indígenas le piden a la Secretaría de Educación les den clases de inglés y de computación en lugar de enseñarles a leer y a escribir en su propia lengua.21

En el siglo XXI en Chiapas no sólo existe una multiculturalidad, sino que ésta se transforma a diferentes ritmos, dentro de las mismas regiones. Hoy en día más del 35% de la población profesa religiones no-católicas, trayendo consigo una miríada de transformaciones22. Dos grupos importantes de Chamulas, por ejemplo, profesan y practican el islamismo, con todos los cambios culturales que esto significa. En comunidades indígenas cristianas no-católicas se dan casos en donde el alcoholismo está prácticamente erradicado. Tzajalá, comunidad tzotzil, vecina de Ocosingo, es un buen ejemplo de ello. Toda ésta comunidad es evangelista y se reunió consensuando el multar a quien se embriague. Las mujeres caminan al lado de sus hombres, quienes realizan las labores pesadas del hogar, como el moler en el molino metálico el nixtamal así la esposa elabora el pozol y las tortillas con harina de maíz "minsa". Actualmente, en esta comunidad el metate sólo se usa esporádicamente, pues su uso es considerado como una labor muy desgastante y poco práctica.23

Para Reygadas (2002), antropólogo laboral mexicano, "La cultura, en tanto proceso de generación, transmisión y apropiación de significados, incide en la manera en que los sujetos perciben su trabajo, desarrollan sus actividades productivas y se relacionan con otros sujetos en el trabajo, por eso tiene una eficacia laboral."24 Así, en Chiapas las transformaciones culturales en las regiones indígenas y rurales han creado necesidades financieras, las cuales no se han atendido, justamente porque el sistema excluye a estos microempresarios-usuarios. Ante este panorama Solución ASEA se presenta y colabora atendiendo las necesidades como un producto sincrético de las transformaciones culturales antecesoras. El modelo impulsado tiene como atractivo para los microempresarios-usuarios el acceso gratuito de un seguro de vida y apoyo a gastos funerarios. Estrategias atractivas a los microempresarios-usuarios y constituyen un instrumento de gran impacto para la educación transformativa hacia una cultura bancaria.

En el 2011 Solución ASEA al comprender la compleja naturaleza del entorno cultural cambiante de la vasta región en donde se desenvuelve, está lista para dar otro gran paso: transformar su modelo de intervención financiera en un modelo de intervención financiera y social holística. En donde el impacto benéfico de la intervención-inclusión financiera se vea acompañado de otras transformaciones para incidir favorablemente en otras dimensiones de la vida social y organizacional. De sus experiencias y del perfil de sus integrantes, emerge su toma de conciencia para lograr su transformación, esta requiere de la comprensión de todas las dimensiones culturales, sociales y educativas de la población interactuante. Un estudio multidisciplinario, en donde la sociología, la antropología y la psicología jueguen un papel central, permitirá a esta organización diseñar el nuevo modelo, facilitando su expansión, atendiendo así a un mayor número de solicitudes de quienes tienen la iniciativa y la necesidad de acceder a un pequeño capital para empoderarse como microempresarias y microempresarios-usuarios.

Referencias

Álvarez L., Bolaños G. (2010). "Innovación y Estrategia: dos conceptos aparentemente contradictorios." Nova Scientia revista de investigación de la Universidad de La Salle Bajío, León, Guanajuato, México. Pp. 118-142. (http://nova_scientia.delasalle.edu.mx/numero_5/NovaScientia_05_118.pdf ). [ Links ]

Andreu R., Ricart J.E. y Valor J. (1995). La Organización en la Era de la Información: Aprendizaje, Innovación y Cambio. Estudios y Ediciones IESE. [ Links ]

Barr M., Kumar A. y Litan R. (2007). Building Inclusive Financial Systems: A framework for Financial Access, Brookings Institute Press; Washington, D.C., Pp. 198. [ Links ]

Briz J. y Laso I. (2001). Internet y comercio electrónico. Características, estrategias, desarrollo y aplicaciones. Coedición, ESIC Editorial y Ediciones Multi-Prensa, Madrid. [ Links ]

Booz Allen & Hamilton (1998). "Institutionalizing Alliance Skills: Secrets of Repeatable Success" Booz Allen & Hamilton Los Angeles, USA. [ Links ]

Clifford, J. (2001, 1ª. reimpresión) Dilemas de la Cultura. Barcelona, España: Editorial Gedisa. [ Links ]

García Canclini, N. (1990) Culturas híbridas. Estrategias para entrar y salir de la modernidad, México: Grijalbo. [ Links ]

Geertz, C. (2003 duodécima impresión) La interpretación de las culturas. Barcelona, España: Editorial Gedisa. [ Links ]

Consultative Group to Assist the Poor (2009). "Financial Access 2009: Measuring Access to Financial Services around the World". CGAP/The World Bank; United States of America; September 2009, pp. 81. [ Links ]

Drew S. y Smith P. (1995). "The Learning Organization: Change Proofing and Strategy." The Learning Organization, vol.2, nº1, p.4-14. [ Links ]

Garratt B. (1987). The Learning Organization: and the need for directors who think. Gower Publishing Company; United Kingdom. [ Links ]

International Monetary Fund (2009). "International Financial Statistics". Publications Services; Washington D.C. 20431; May 2009. [ Links ]

Mcgill M.E., Slocum J.W. y Lei D. (1992). "Management Practices in Learning Organizations". Organizational Dynamics, vol.21, Summer, p. 5-17. [ Links ]

Páramo T. (2011) "(I3)'I' AL CUBO: Reflexiones teórico-metodológicas sobre la intervención socio-económica organizacional, desde la perspectiva de la totalidad." Universidad de La Salle Bajío, León, Gto., México. Trabajo inédito. [ Links ]

Páramo T. (1999). "Social Identity, Telenovelas and the Reading Process: Ten Case Studies among Hispanics in Texas". University of Texas, Austin, EE. UU.: Disertación doctoral no publicada. Capítulo V: "Methodological design". [ Links ]

Páramo, T. (2007) Testimonios personales. Chiapas. [ Links ]

Prasad E. (2008). "The future of financial regulation", en The G-20 Financial Summit: Seven issues at Stake, publicado por The Global Economy and Development Program at the Brookings Institution, Noviembre 2008. [ Links ]

Reygadas, L. (2002) Ensamblando Culturas. Diversidad y conflicto en la globalización de la industria. Barcelona, España: Editorial Gedisa. [ Links ]

Rubio M. y Varas J. (1999). El análisis de la realidad en la intervención social. Editorial CCS. Madrid. [ Links ]

Ruíz E. (2004). Intervención social: Cultura, discursos y poder. Aportaciones desde la Antropología. Editorial Talasa. Madrid. [ Links ]

Sarma M (2008). "Index of Financial Inclusion", Indian Council for Research on International Economic Relations, Working Paper No. 215, Junio 2008, pp. 20. [ Links ]

Secretaría de Educación de Chiapas, Reporte interno no publicado, 2007.

The World Bank Group and the International Financial Corporation (2006). "Doing Business in Mexico 2007. Comparing Regulation in the 31 States and Mexico City", co-publication November 2006, pp. 80. [ Links ]

The World Bank Group (2008). "¿Finance for all? Policies and Pitfalls in Expanding Access", World Bank Policy Research Report; 2008, Washington, D.C., pp. 246. [ Links ]

The World Bank Group (2009). "Banking the Poor. Measuring Access in 54 Economies", The International Bank for Reconstruction and Development; 2009, pp. 104. [ Links ]

Banco de México (2010, marzo 31) [On line]. Disponible: www.banxico.org.mx. Reporte sobre el Sistema Financiero 2009, y diversa información estadística. [ Links ]

Comisión Nacional Bancaria y de Valores (2010, marzo 31) [On line]. Disponible: www.cnbv.gob.mx. Información estadística de distintos Reportes Regulatorios.

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (2010, Abril 30) [On line]. Disponible: www.condusef.gob.mx. Información diversa sobre educación financiera.

Consejo Nacional de Población (2010, mayo 31) [On line]. Disponible: www.conapo.gob.mx. Información estadística de población.

Instituto Nacional de Estadística y Geografía (2010, marzo 31) [On line]. Disponible: www.inegi.org.mx. Varias estadísticas.

Municipios de México (2010, noviembre 30) [On line]. Disponible: www.municipios.com.mx. Consulta estadística sobre Municipios.

Secretaría de Gobernación (2010, octubre 31) [On line]. Disponible: www.elocal.gob.mx/wb/ELOCALNew/municipios. E-local, Información estadística de municipios en México. [ Links ]

1 Para los fines de este estudio se define como bancarización, al acceso y la utilización de los servicios financieros en general y los bancarios en particular por parte de los agentes económicos.

2 Término utilizado por Solución ASEA para denominar su modelo de Inclusión Financiera

3 ASEA viene de Asesoría Integral a Empresas Agropecuarias. Es la marca comercial utilizada desde 1998 por la empresa de la que evoluciona Solución ASEA.

4 Oficio No. 311-871160/2007 y 134-870733/2007; CNBV.311.311.16 (5560) "2007-05-17"<10>

5 Diego Filiberto Duque Robledo es Maestro en Administración de Empresas e Ingeniero Agrónomo; actualmente es Presidente de la Federación Atlántico Pacífico de Entidades de Ahorro y Crédito Popular S.C (FENAP), y Presidente del Consejo de Administración de Solución ASEA. Fue presidente del Consejo Directivo de ProDesarrollo Finanzas y Microempresas A. C., y por varios años ocupó el cargo Director General de Solución ASEA. Andrés Horacio Interiano Molina es Maestro en Finanzas e Ingeniero Agrónomo, Secretario del Consejo de Administración de Solución ASEA. Su vasta experiencia, en el sector de los créditos y microcréditos, se construye por muchos años de asesoría y colaboración con Banrural, Comermex y, Bital hoy HSBC.

6 En lenguaje bancario, siglas correspondientes a Automated Teller Machine o Automatic Teller Machine, popularmente conocido como cajero automático.

7 Siglas de Interactive Voice Response, traducción del inglés como Respuesta de Voz Interactiva. Es un sistema informático donde una persona, típicamente quien llama por teléfono, selecciona una opción de un menú de voz y se interconecta con un sistema de computadoras que dan respuesta a peticiones seleccionadas.

8 Entre ellos los pertenecientes a la Federación atlántico pacífico de entidades de ahorro y crédito popular S.C.

9 Este término es utilizado para denominar al dispositivo de interconexión a las terminales (POS) de las tarjetas bancarias con los servidores bancarios.

10 La innovación abierta consiste en la combinación de ideas internas y externas sobre procesos, productos y/o servicios; así como de rutas internas y externas para llevar al mercado dicha innovación y avanzar de esta manera, en el desarrollo de nuevas tecnologías.

11 Es una reducción que obtienen los microempresarios-usuarios en relación a lo que pagarían por el mismo servicio en un banco convencional. Asimismo, los trámites en papel se vuelven innecesarios, por el tipo de plataforma tecnológica utilizada.

12 Muestra de ello es el caso de la Sra. Josefina Sánchez (cuadro III).

13 Alvarez, L. y Páramo, T. (2011) Banchiapas y Solución ASEA: dos experiencias de intervención financiera. Trabajo no publicado.

14 Siglas en inglés de Personal Identification Number o Número de Identificación Personal en castellano, es un valor numérico usado para identificarse y poder tener acceso a ciertos sistemas o artefactos, tales como un teléfono móvil o un cajero automático.

15 Es un paquete de software habilitado para operar sobre Windows NT y otras versiones de los sistemas operativos de Microsoft.

16 Programa operado por Solución ASEA para beneficiar a sus clientes, mediante regalos de electrodomésticos, blancos, entre otros.

17 Una experiencia relevante de mencionar es a los niños tzotziles que no recibían los dólares de propina por desconocer que es un tipo de moneda, educados financieramente, ahora los reciben y saben que pueden cambiar dichos dólares por pesos "dinero que sirve".

18 García Canclini, 1990.

19 Clifford, 2001: 15-34

20 Testimonio personal, Páramo 2007.

21 Reporte interno no publicado, Secretaría de Educación de Chiapas 2007.

22 Geertz, 2003.

23 Testimonio personal, Páramo 2007.

24 Reygadas, 2002: 295.