text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Los estudios sobre sectores de base tecnológica (SBT) han crecido en importancia en los últimos tiempos, dada su importancia en ventas, generación de empleos, valor agregado y el cambio tecnológico que estos sectores propician (Bollinger, Hope y Utterback, 1983; Granstrand, 1998; Autio y Yli-Renko, 1998). Algunos de los principales argumentos son la alta productividad, la calidad de los empleos que estos sectores proporcionan y la innovación con la que estos sectores funcionan (Bantel, 1998; Ganotakis y Love, 2011; Li, Quian y Quian, 2012; Yagüe y March, 2013; Ortrin y Vendrell, 2014).

De hecho, existen diferentes metodologías con las que se ha intentado realizar la medición de los impactos de los SBT, y todas con diferentes resultados:

En cuanto a la tecnología utilizada por empresas, Butchart (1987) y Lall (2000), los definen como aquellos sectores con alto y bajo nivel tecnológico de acuerdo con sus gastos en R&D.

De acuerdo con la edad de la empresa y características de los empleados (Breschi, Lenzi, Malerba y Mancusi, 2014; Ejermo y Xiao, 2013; March y Yagüe, 2013; Storey y Tether, 1998a y 1998b; Bollinger et al, 1983).

Conforme al entorno inestable y/o turbulento en el cual compiten (Teixeira y Tavares, 2014; Clarysse, Bruneel y Wright, 2011; Granstrand, 1998).

Referente al riesgo que implica la diversificación tecnológica sobre las ventas (Kulicke y Krupp, 1987; Fontes y Coombs, 2001; Onetti et al., 2012).

Respecto al origen de la empresa, independiente o spin-off universitaria (Ortrin y Vendrell, 2014; Suzuki, Teixeira, Ferreira y Real, 2011).

Como se observa en las anteriores clasificaciones de impacto, ninguna de ellas aborda el tema de los encadenamientos productivos, ni los vínculos que se generan entre sectores industriales, más allá de algunos estudios que intentan definir a los principales clientes de algunas empresas de alta tecnología (Autio y Yli-Renko, 1998). Por lo que este estudio abona sobre la descripción de estos encadenamientos y las posibles características que estos encadenamientos puedan generar.

En el contexto de México, el programa PRODIAT, que incentiva a las industrias de alta tecnología y es el único programa que define a los SBT, no especifica ni toma en cuenta los encadenamientos productivos de estos sectores, ni el impacto que estos sectores tienen sobre otras ramas y/o sectores industriales. Por lo que también a nivel de política pública, el presente trabajo abona a la comprensión de esta problemática.

Tomando en cuenta lo señalado en párrafos anteriores, surgen interrogantes por resolver en México, algunas de ellas son ¿Cuáles son las interrelaciones sectoriales que generan los SBT? Puesto que no se ha determinado cuáles son los principales encadenamientos de los SBT con otros sectores industriales, por otro lado, surge otra cuestión: ¿Cuál es la posición relativa de los SBT en relación con el resto de los sectores? Ya que de existir estos encadenamientos, entonces haría falta saber qué posición ocupan los SBT con respecto a otros sectores industriales; y finalmente si existen encadenamientos con una buena posición relativa, habría que preguntarse ¿Son los SBT estratégicos en el desarrollo de encadenamientos productivos? Este tipo de cuestiones son el principal objetivo del presente estudio, donde se toma como referencia una de las clasificaciones de SBT para la economía mexicana y donde, además, se toma en cuenta la actualización de la matriz insumo-producto para el año 2012 publicada por el INEGI, abordando el problema desde la perspectiva de la teoría de grafos, pues una dificultad del enfoque clásico, es comprender que ocurre con la capacidad relativa de cada sector económico para influir en otras actividades (Fuentes y García, 2009).

Con el fin de dar respuesta a las anteriores preguntas, este estudio da cuenta de la forma en como los SBT están ligados a otras ramas industriales, tanto en compras como en ventas. Es por ello que se propone realizar un análisis de los encadenamientos productivos de los SBT, por medio de la técnica de grafos que describe como ciertos encadenamientos son más exitosos que otros. Una ventaja de estos métodos, radica en la posibilidad de representar los registros de compra y venta de los distintos sectores, mediante gráficos de núcleos de primer y segundo orden, lo que ayuda a comprender cuáles son los canales compra y venta utilizados por los SBT.

El estudio se divide de la siguiente forma, en la primera sección se revisan los principales conceptos con los que se define a un SBT; en la segunda se presenta la metodología para la construcción de una clasificación industrial de acuerdo con los encadenamientos productivos hacia atrás y hacia adelante, y adicionalmente se muestra el método de grafos para cuantificar la relación productiva entre los SBT y otros sectores industriales. En la tercera se exponen los resultados, estableciendo una gráfica de encadenamientos hacia atrás y hacia adelante que permiten observar el rol de los SBT, además de ello se identifican los gráficos de atracción por ventas y compras de los SBT. Finalmente se establecen las conclusiones y comentarios finales, así como la bibliografía utilizada y los anexos.

Marco conceptual

Para precisar, la definición formal de una empresa de base tecnológica, es la de una empresa que no tiene más de 25 años de haber sido creada, que basa su funcionamiento en la explotación de una innovación o invención que implique un riesgo tecnológico sustancial (Storey y Tether, 1998a). Con esta definición se obtienen dos características importantes: primero, que la tecnología que utilizan debe ser una tecnología de punta, ya que se hace referencia a un periodo relativamente reciente y segundo, supone la explotación de una oportunidad de negocio, en parte derivada de esta tecnología que maneja y que conlleva un riesgo, el cual está asociado a las tecnologías de punta (Onetti, Zuchella, Jones y McDougall, 2012; Lockett y Wright, 2005; Kollmer y Dowling, 2004; March y Yagüe, 1999).

No obstante, los anteriores estudios también dan cuenta de que no existe un solo sector de base tecnológica, ya que no puede asociarse toda tecnología reciente a un mercado turbulento, ni todo mercado turbulento implica un riesgo en la adopción de nuevas tecnologías; en general, se dice que existen grupos de sectores de base tecnológica, mismos que se muestran en orden cronológico de aparición algunos de los estudios más importantes:

Buchart (1987) y Lall (2000), definen a los sectores de alta tecnología como aquellos donde se invierte en

Autio y Yli-Renko (1998), desde la perspectiva de las oportunidades de negocio, definen a los sectores de base tecnológica como aquellos que tienen como principales clientes al sector forestal, metalúrgico, telecomunicaciones, redes de datos, electrónica, médico, biotecnológico, cuidados de la salud, generación de energía, transporte, medioambiente, alimentos y vestido.

Desde el punto de vista de las tecnologías de punta, cutting-edge o tecnologías emergentes, Lau et al. (2004) y Bantel (1998) proponen a los sectores de comunicaciones, hardware, internet, semiconductores, software y equipos electrónicos relacionados, medios magnéticos, dispositivos de control y medición, óptica, biotecnologías, tecnologías médicas, farmacéutica, maquinaria y equipo industrial.

Como se puede apreciar, por las diferentes metodologías y formas de definir a los SBT, aún es ambigua una definición formal de estos sectores, pues desde diferentes perspectivas se abarcan las tecnologías de punta y las oportunidades de negocio. Por otro lado, ninguna de estas metodologías ha mostrado cómo se vinculan y/o encadenan los diferentes SBT, por lo que esta sigue siendo una tarea pendiente.

En México existen algunos estudios que han intentado dar cuenta de la importancia de estos sectores y de su contribución, en términos de su aporte en valor agregado y producción (Alarcón y Bajo, 2015), así como de su aporte por tamaño de empresa y por subsector tecnológico (Alarcón y Díaz, 2014). Encontrando los siguientes resultados: tan solo en 2009 constituían alrededor de 2% del total de empresas en los censos económicos, con alrededor de 8.3% del total de empleados y generando 22% de la producción total, no obstante estos aportes, cabe señalar que también existen deficiencias importantes a nivel regional (por entidad federativa). Dichos estudios manifiestan que los principales subsectores tecnológicos son a) Telecomunicaciones y Tecnologías de la Información, b) Electrónica y Vehicular, c) Biotecnologías y Tecnologías Médicas y d) Química y Farmacéutica, con un peso relativo en producción de 8.21%, 16.59%, 7.82% y 67.38%, respectivamente.

Aunado a lo anterior, en México existen programas de apoyo a los SBT desde 1992, uno de los más importantes ha sido el PIEBT (Programa de Incubadoras de Empresa de Base Tecnológica), así como otros programas de financiamiento como el PROSOFT (Programa Nacional de Software), el Fondo de Innovación Tecnológica y el Fondo PYME. Sin embargo, no fue sino hasta el año 2013 cuando el gobierno federal a través de la Secretaría de Economía y el PRODIAT (Programa para el Desarrollo de Industrias de Alta Tecnología) definen a los SBT y establecen apoyos económicos, los cuales incluyen a las siguientes ramas industriales de acuerdo con la clasificación SCIAN:

333 Fabricación de maquinaria y equipo.

334 Fabricación de equipo de cómputo, comunicación, medición y otros equipos, componentes y otros equipos electrónicos.

335 Fabricación de equipos de generación eléctrica y aparatos y accesorios eléctricos.

336 Fabricación de equipos de transporte y partes para vehículos automotores.

Pese a ello, el PRODIAT excluye a muchas ramas de SBT como los señalados en México en Alarcón y Bajo (2015) y Alarcón y Díaz (2014) 2 y en los estudios a nivel internacional de Buchart (1987), Lall (2000), Autio y Yli-Renko (1998), Lau et al. (2004) y Bantel (1998). Además, estos subsectores antes mencionados incluyen a muchas otras subramas industriales que no debieran ser incluidas en los sectores de alta tecnología. Adicionalmente, este programa no especifica ni toma en cuenta los encadenamientos productivos de estos sectores, ni el impacto que estos sectores tienen sobre otras ramas y/o sectores industriales; de hecho el único estudio que indica los posibles impactos de los SBT sobre otros sectores es el realizado por Autio y Yli-Renko (1998), donde se limita a presentara los principales clientes de estos sectores.

Por lo anterior, se desagregan los SBT en México para el presente estudio, identificando cuatro grandes sectores que están presentes en el estudio de Alarcón y Díaz (2014) y Alarcón y Bajo (2015), y que son los que se tomarán en cuenta debido a su disponibilidad de consulta por el Sistema de Clasificación Industrial de América del Norte (SCIAN):

Telecomunicaciones y Tecnologías de la Información.

Electrónica y Fabricación de Equipo Vehicular.

Biotecnologías y Tecnologías Médicas.

Química y Farmacéutica.

Para ver más a fondo la anterior clasificación de SBT, puede consultarse la tabla de anexos A1, donde se detallan todas las ramas del SCIAN que constituyen a cada uno de los cuatro sectores.

Finalmente, existe un debate sobre el papel de los SBT en la creación de un crecimiento en términos de empleo y número de empresas (Almus y Nerlinger, 1999), ya que se dice que los SBT compiten en condiciones asimétricas, y con diferentes costos de transacción de los sectores tradicionales, y estas condiciones producen en los SBT incentivos para mostrar tasas aceleradas de crecimiento cuando se encuentran en las etapas tempranas de desarrollo (Revest y Sapio, 2012). Este crecimiento en la creación de empleo se supone que tendrá lugar en los países desarrollados, que suelen ser los países tomados en cuenta para la investigación sobre los SBT, pero también existen algunos mercados emergentes definidos como “un país donde el proceso de construcción básica de las instituciones no está completo” (Heyman, 2011), donde los mercados son importantes en términos de ventas (Wood et al., 2011), pero no se han desarrollado por completo, como es el caso de algunas industrias de base tecnológica.

Por tanto, dado que México es un país emergente, es difícil encontrar un SBT en las anteriores clasificaciones, ya que se tiene cierta dependencia tecnológica de países avanzados como Estados Unidos y otros países; no obstante, estas son las definiciones que más se aproximan a encontrarlos con la información disponible en Censos económicos y tablas de insumo-producto, y con esta definición se estudiarán los encadenamientos productivos en SBT en este estudio.

Métodos de análisis insumo-producto

Considerando que en el presente trabajo se estudian los SBT, y la fuente de información es la matriz nacional de Insumo-Producto 2012, más actualizada y publicada por el INEGI (Instituto Nacional de Estadística, Geografía e Informática), se toma en cuenta la matriz con desglose por ramas industriales (259 ramas), de acuerdo con el SCIAN, con la que se obtienen las ramas industriales propuestas en la sección anterior, cuyos sectores se aprecian por ramas en la tabla de anexos A1, donde los índices por compras y ventas, y las jerarquizaciones se realizan primero por rama industrial y luego se agrupan por subsector industrial (79 subsectores) para dar mayor simplicidad al análisis.3

La vinculación de los análisis insumo-producto a las teorías de encadenamientos productivos no es nueva. Existe una literatura al respecto, Laguna (2010) realiza un análisis sobre clusters en México a partir de las matrices insumo-producto, en tanto que Chenery y Watanabe (1958) sentaron las bases para analizar los encadenamientos productivos a través de este tipo de análisis y su relación con los censos económicos de distintos países.

Los análisis insumo-producto han servido para cuantificar o evaluar las interrelaciones e interacciones entre distintos sectores económicos, y analizar la intensidad del uso de factores requeridos para la producción en los distintos sectores, donde algunos toman mayor importancia, debido a que tienen mayores vínculos, o debido a sus compras con el resto de sectores económicos; es decir, arrastran a otros sectores por su demanda de bienes y servicios, o bien, estimulan a otros sectores por su capacidad de oferta o la calidad de sus productos.

De manera más reciente, el enfoque de grafos intenta dar un mayor peso a las interrelaciones entre sectores económicos, para así calibrar las posiciones relativas que ocupan cada uno de ellos, su orientación y los caminos que toman estas actividades económicas, lo que es complementario a los enfoques clásicos de análisis insumo-producto.

Algunos estudios que han intentado vincular el enfoque de análisis insumo-producto al desarrollo tecnológico, es el de Schmookler (1966), quien postula una matriz insumo-producto de los flujos de invención y da inicio a la vinculación del análisis I-P con la innovación; otro estudio más específico es de Laguna (2010), que realiza un análisis sobre los clusters, donde describen las principales cadenas de producción de alimentos y manufacturas y servicios, así como su impacto en la competitividad y la innovación. No obstante, a nivel más específico no se tiene conocimiento de algún estudio en particular que haya relacionado las matrices I-P con SBT, por lo que esto constituye uno de los principales aportes metodológicos de este trabajo. Por lo anterior, se explica primero el análisis clásico con las ecuaciones de balance y después se da paso a la teoría de grafos.

En forma matricial, las ecuaciones de balance pueden representarse de la siguiente forma:

donde:

La solución a los modelos vertical y horizontal, de manera respectiva son los siguientes:

Para el último caso (I - D)-1 es la inversa de la matriz de distribución, y v T es el vector de insumos primarios transpuesto. De esta forma, el sistema de ecuaciones con base en la matriz D expresa las relaciones de influencia de la oferta4 (Morillas, 1983). Visto de otra forma, nos dice como el sector productivo i influye al sector productivo j, cuando se produce una variación en la producción total del sector i que, a su vez, impacta a la producción del sector j. En su momento, estas relaciones de influencia pueden definirse en términos, ya sea relativos o absolutos para la producción de cada sector, o para sus ventas o sus compras, sin embargo, para fines del presente estudio se tendrán en cuenta solo las relaciones relativas, que son más explicativas de la interrelación que se da un cada sector.

De esta forma la influencia global en términos relativos del sector i sobre el sector j puede calcularse por el desarrollo de inversión de matrices, también conocido como el método de inversión de potencias.

Con esto, se puede afirmar que el sector i influye sobre el sector j en términos del sector j, si

En el método clásico del modelo insumo-producto, desarrollado por Chenery y Watanabe (1958), se cuantifican los encadenamientos productivos hacia adelante y hacia atrás (FL y BL, respectivamente por sus siglas en inglés), y a través de ellos se establece un sistema de clasificación de acuerdo con sus encadenamientos.

De esta forma, el sector estratégico es aquel que genera mucha oferta y poca demanda en términos relativos; el sector impulsor es aquel que genera mucha demanda y poca oferta, y los sectores independientes son aquellos que no generan mucha demanda y tampoco oferta, y los sectores clave son los que generan mucha demanda y mucha oferta, por lo tanto, los sectores clave debieran ser el ideal de una política de promoción en cualquier contexto.

Con esta idea, se han sugerido diversos métodos para calcular los encadenamientos productivos hacia atrás (BL) y hacia adelante (FL), entre ellos los que gozan de mayor popularidad por su simplicidad de cálculo y poder explicativo son los propuestos por Chenery y Watanabe (1958) y Rasmusen (1956), el primero se basa en los coeficientes técnicos del modelo insumo-producto y el segundo en la matriz inversa de Leontief de dichos coeficientes, por simplicidad y por su carácter de realizar una medida normalizada se calculan en este estudio los índices propuestos por Rasmusen:

donde:

Morillas (1995) y Fuentes y García (2009), proponen cuantificar las relaciones productivas de los diferentes sectores, a partir de índices que determinan el poder de atracción relativa entre distintos sectores de la economía, teniendo como base la matriz de coeficientes de distribución de producción D (efectos indirectos) y la inversa de distribución (I - D)-1 (efectos globales). Para ello plantean el método de expansión de potencias de la ecuación (5), donde (I + D) es la suma del efecto inicial (I) y el efecto directo (D), y (D 2 + D 3 + … + D n ) es la suma de los efectos indirectos, y donde además dij de la matriz D representa las ventas directas en términos relativos del sector i al sector j, en relación con el producto total del sector i (por renglón). Análogamente, dji representa las compras directas del sector j del bien producido por el sector i en proporción a la producción total de este sector (por columna).5

De lo anterior se desprende que el elemento genérico de D

2,

Es por la ecuación 8 que los vectores que permiten obtener un ordenamiento sectorial, pueden adquirise de la suma por columnas de la matriz

De lo anterior, un grafo

Un conjunto finito llamado X, formado por n elementos llamados vértices, polos o nodos.

Un conjunto llamado U, cuyos elementos son los arcos que pueden definirse entre los elementos de X. La orientación de estos arcos indica el sentido de las relaciones entre elementos de X.

Si dos vértices, Xi y Xj, están relacionados de tal forma que sea posible expresar

Existen casos en que un arco relaciona al mismo elemento de X, de forma que este arco, por ejemplo, relaciona a los puntos (xi, xi), en estos casos se dice que existe un bucle y es una propiedad reflexiva de los grafos. Además, siempre que el cardinal del conjunto X no sea muy grande, podemos obtener la representación del grafo G por puntos y flechas, llamadas así porque los elementos de X se dibujan como puntos del plano; y si dos elementos xi y xj son tales que

A cada arco es posible proveerle de un valor, en particular para este estudio, se valoran a los arcos de acuerdo con los coeficientes de un sistema de ecuaciones, lo que permite a su vez efectuar una representación de la estructura de un modelo lineal (Fuentes y García, 2009).

De acuerdo con Fuentes y García (2009), para la obtención del ordenamiento sectorial en forma de grafo de los sectores vendedores, se realizan los siguientes pasos:

Ordenar los sectores por sus índices de compras Ci.

Identificar los flujos primario y secundario de ventas de cada sector i.

En caso de que los índices de atracción de los sectores jm y js sean menores que los del sector i, este último se denota como núcleo.

Si los flujos primario y secundario de i y j son iguales, con Ci > Cj, entonces el sector j está subordinado a i por las ventas de i.

Resultados

De acuerdo con la Cuadro 1, la tipificación de los SBT se puede realizar con base en sus encadenamientos productivos, hacia atrás y hacia adelante, y adicionalmente se ha señalado que para fines de este estudio, estos sectores están compuestos por las ramas industriales propuestas en el marco conceptual, en donde se identifican cuatro agrupaciones de sectores de base tecnológica, como son Química y Farmacéutica, Telecomunicaciones y Tecnologías de la Información, Electrónica y Vehicular, y Biotecnologías y Tecnologías Médicas.

Cuadro 1. Clasificación de sectores según sus encadenamientos

| BL<Promedio | BL>Promedio | |

| FL>Promedio | Estratégico o Base | Clave |

| FL<Promedio | Independientes | Impulsores |

Fuente: Fuentes y García (2009: 144) y Laguna (2010: 133).

En la Figura 1, se muestra que solo tres de las ramas industriales se consideran base o estratégicas y ellas pertenecen al SBT de Electrónica y Vehicular, 17 ramas industriales se tipifican como impulsoras y pertenecen a todos los SBT, nueve ramas industriales se consideran como claves, y finalmente 23 de las ramas se clasifican como sectores independientes.

Fuente: Elaboración propia, con datos de la matriz insumo-producto 2012 publicada por el INEGI.

Figura 1. Tipificación de SBT según encadenamientos de Rasmusen

En la taxonomía de sectores estratégicos se destaca que todos los sectores pertenecen al ramo de electrónica y vehicular, específicamente de fabricación de embarcaciones, servicios de diseño de cómputo y relacionados, y finalmente servicios de mantenimiento y reparación de maquinaria y equipo agropecuario, industrial, comercial y de servicios. Estas ramas, generan una fuerte oferta de servicios, pero a su vez generan una demanda relativamente limitada.

Lo anterior, puede ser en parte resultado de la política de apertura comercial de México, iniciada a partir de la década de 1980, donde se sigue un modelo de exportaciones manufactureras, lo que ha incentivado fuertemente a la industria automotriz y es congruente con que solo estos sectores puedan destacar como sectores estratégicos en el presente análisis.

En la clasificación de sectores independientes, se destacan las ramas de electrónica y vehicular, así como telecomunicaciones y tecnologías de la información, con ramas industriales tales como fabricación de equipo de audio y video, equipo de comunicación, componentes electrónicos, equipo aeroespacial, carrocerías, maquinaria y equipo para el comercio y los servicios, entre otros, mismos que se destacan por generar poco demanda y oferta hacia otros sectores industriales.

Esto es un resultado interesante, pues como se destacó en el marco conceptual, han existido programas como PROSOFT que se dedican a dar apoyo a la formación de capacidades en la industria de tecnologías de la información. No obstante, ya en algunos estudios anteriores a 2012 como el de Guerrero (2009), se hace alusión al poco impacto que han tenido estas tecnologías en la productividad y el crecimiento económico, por lo que tampoco es extraño que estos sectores funcionen como independientes.

En la clasificación de sectores impulsores, se encuentran ramas industriales de todas las clasificaciones de SBT, destacando también los sectores de telecomunicaciones y tecnologías de la información, y electrónica y vehicular, resaltando a ramas industriales como fabricación de maquinaria y equipo agropecuario, para la construcción y la industria extractiva, servicios de ambulancias, bancos de órganos y otros servicios auxiliares en el tratamiento médico, fabricación de otros productos químicos, y finalmente la trasmisión de programas de radio y televisión.

En la última de las tipificaciones, se encuentra principalmente el SBT de Química y Farmacéutica, con ramas industriales tales como fabricación de fertilizantes, pesticidas y otros agroquímicos, resinas y hules sintéticos, y fibras químicas, y productos derivados del petróleo y el carbón, así como la elaboración de alimentos para animales y la fabricación de partes para vehículos automotores, de los SBT de Biotecnologías y Vehicular.

En este contexto, es claro que 44% de las ramas industriales que componen a los SBT en México, están aún en la fase de desarrollo de encadenamientos, pues no se destacan por su gran oferta y demanda relativas, en tanto que el restante 56% de las ramas industriales, ya está posicionada como sectores base, impulsores o clave en la economía nacional, lo que responde a la segunda pregunta del apartado introductorio ¿Cuál es la posición relativa de los SBT en relación con el resto de los sectores?

Lo que lleva a mostrar evidencia sobre las preguntas 1 y 3 del apartado de introducción, a decir, ¿Cuáles son las interrelaciones sectoriales que generan los SBT? y ¿Son los SBT estratégicos en el desarrollo de encadenamientos productivos? Estas cuestiones pueden ser descritas mediante el análisis de grafos, y la tabla de anexos A1, presenta las jerarquías sectoriales por ventas y compras según los índices de atracción mostrados en el apartado metodológico.

En la Tabla A1, se destacan por sus índices de ventas las ramas de fabricación de componentes electrónicos (3344), fabricación de maquinaria y equipo para el comercio y servicios, fabricación de productos químicos básicos y elaboración de alimentos para animales. Por otra parte, por sus índices de compras destacan la elaboración de alimentos para animales, fabricación de productos derivados del petróleo y el carbón, fabricación de partes para vehículos automotores, y la fabricación de equipo de audio y video.

Por lo que las manufacturas de vehículos y productos químicos han logrado encadenarse en mayor medida hacia adelante, en tanto que la fabricación de alimentos, productos del petróleo y manufacturas automotrices logran mayores encadenamientos hacia atrás. Por un lado, esto responde a la historia de México como productor de materias primas como petróleo y otros químicos y, por otro lado, esto responde al fuerte impulso a la exportación de bienes manufactureros donde destaca la industria automotriz.

En la Figura 2, se muestra el grafo de atracción por ventas (izquierda) y compras (derecha) del sector Biotecnologías y Tecnologías Médicas, donde se establece que los encadenamientos productivos hacia adelante son muy débiles en este sector, ya que solo se tiene jerarquización sobre tres ramas industriales: 114 (pesca, caza y captura), 236 (edificación), 931 (actividades gubernamentales), en tanto que sus vínculos indirectos por ventas pasan por el subsector 431(comercio) hacia subsectores diversos como 621 (servicios médicos), entre otros. En tanto que el grafo por compras, muestra que son muchos los subsectores a los que se atrae, entre ellos 111 (agricultura), 222 (suministro de agua y gas), 551 (corporativos), 811 (servicios de reparación y mantenimiento), entre otros, teniendo cinco canales indirectos que pasan por 113 (aprovechamiento forestal), 523 (actividades bursátiles), 611 (servicios educativos), 711 (servicios deportivos y otros servicios relacionados) y 712 (zoológicos, museos y similares), los cuales atraen compras de 322 (industria del papel), 431 (comercio), 522 (instituciones de intermediación crediticia no bursátil).

Fuente: Elaboración propia.

Figura 2. Grafo de atracción por ventas (izquierda) y compras (derecha) del sector Biotecnologías y Tecnologías Médicas

Lo anterior significa que el SBT de Biotecnologías y Tecnologías Médicas, vende directamente a sectores primarios y al sector de construcción, mientras que de forma indirecta tiene distribuidores en el sector comercial, que es un núcleo de segundo orden o sector con menor atracción global. En tanto que sus compras provienen de un gran número de sectores económicos, de forma indirecta se financia por medio de bonos y acciones en el sector bursátil, licita sus compras a través de instituciones de educación superior, museos, zoológicos y similares; cabe destacar que de manera indirecta establece una jerarquía sobre núcleos de segundo orden de manera indirecta.

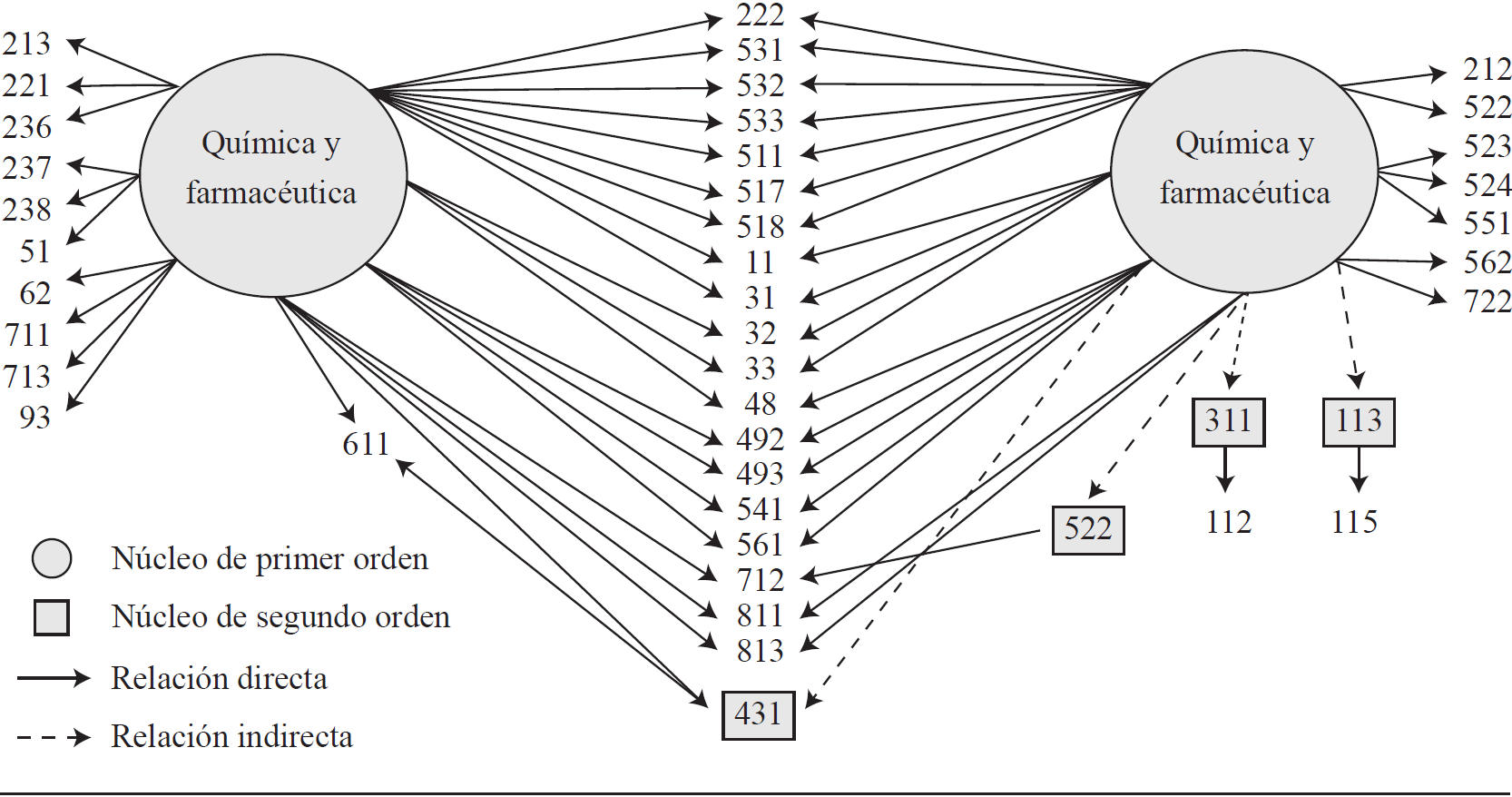

La Figura 3, muestra los grafos del sector Química y Farmacéutica, en ambos casos se observa que existe una gran atracción sobre otros subsectores e incluso sectores completos de la economía, tanto por ventas (izquierda), como por compras (derecha), donde el mayor poder de atracción por ventas se da en sectores completos como 11 (agricultura, ganadería, pesca y silvicultura), 31-33 (manufacturas), 51 (información en medios masivos), 62 (servicios de salud), 81 (otros servicios excepto gobierno), 93 (actividades gubernamentales), donde destaca que ejerce una jerarquía sobre el sector 431 (comercio) que es un núcleo de segundo orden.

Fuente: Elaboración propia.

Figura 3. Grafo de atracción por ventas (izquierda) y compras (derecha) del sector Química y Farmacéutica

En cambio, por el lado de las compras, se tiene jerarquía en atracción en los mismos sectores 11, 31-33, y en sectores estratégicos como 48 (transportes y correos), no obstante, también por compras se ejerce influencia indirecta por los canales de 311 (industria alimentaria), 431 (comercio), 522 (intermediación crediticia no bursátil), 113 (aprovechamiento forestal), hacia los subsectores de 112 (cría y explotación de animales), 611 (servicios educativos), que son núcleos de segundo orden, y ejerce influencia sobre otras ramas industriales como 712 (zoológicos, museos y similares), 115 (servicios relacionados con actividades agropecuarias y forestales).

Como ya se había establecido, México es un país que históricamente ha producido químicos derivados del petróleo y, por tanto, no es de extrañar que este SBT tenga un gran encadenamiento hacia adelante con otros sectores económicos, pero que también haya fortalecido sus encadenamientos hacia atrás con un gran número de sectores económicos, como el sector transportes y correos, y su financiamiento por medio de actividades bursátiles para realizar compras de insumos.

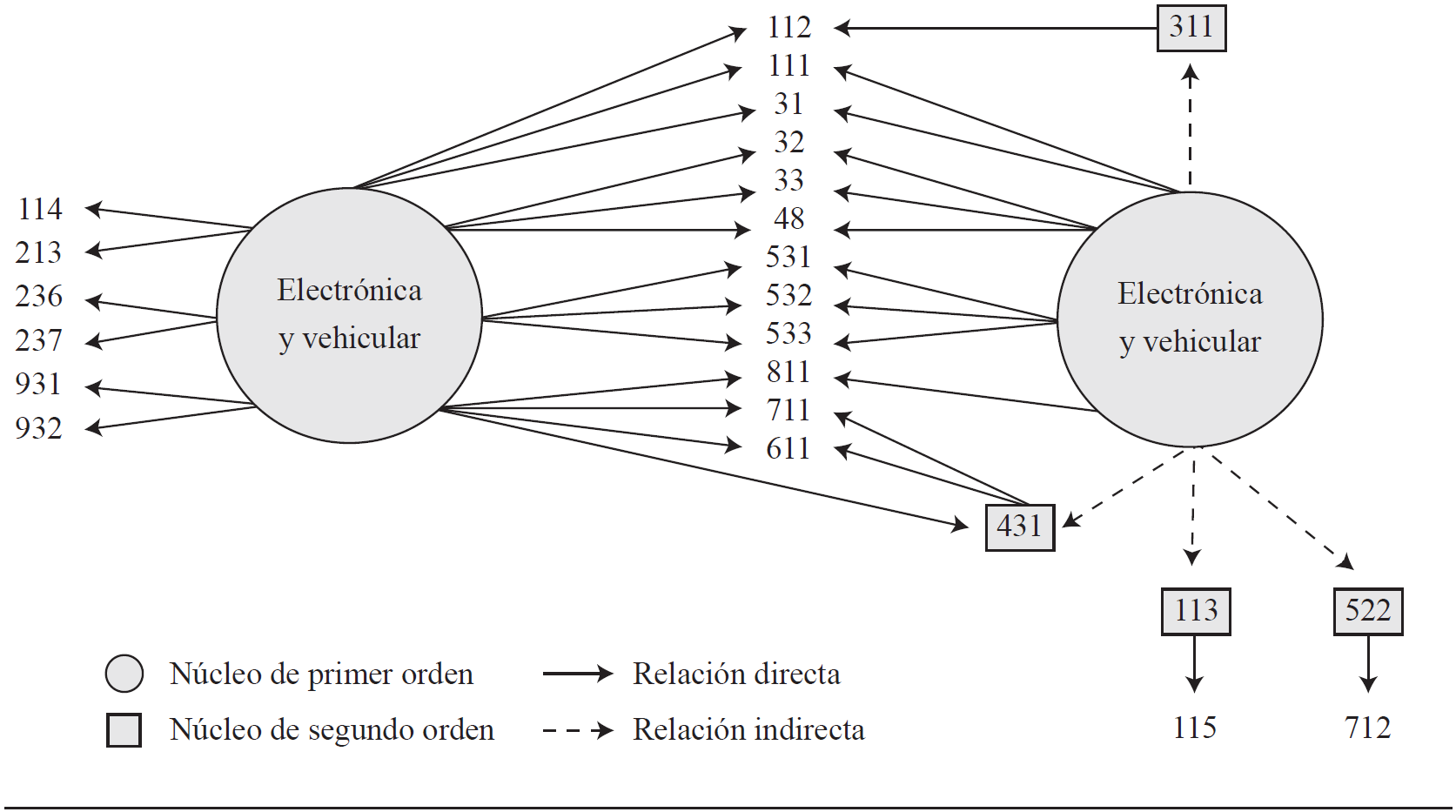

En el grafo de la Figura 4, se observa en primera instancia que existe una alta jerarquización tanto en compras (derecha) como en ventas (izquierda), sobre los sectores de industrias manufacturaras (31, 32 y 33) y la industria del transporte (48) (ya sea aéreo, naval, terrestre o por ferrocarril), específicamente por sus ventas, se tiene gran atracción sobre ramas como 111 (agricultura), 112 (cría y explotación de animales), 114 (pesca y caza), 213 (servicios a minería), 236 (edificación), 237 (construcción de obras), 431 (comercio), 533 (marcas registradas y patentes), 811 (servicios de reparación y mantenimiento), entre otras. Destaca que no se generan ventas de manera indirecta, ni tampoco se tiene jerarquías sobre otros núcleos de segundo orden, por lo que este SBT tiene trato directo con algunas ramas sobre las que ejerce algún encadenamiento hacia adelante.

Fuente: Elaboración propia.

Figura 4. Grafo de atracción por ventas (izquierda) y compras (derecha) del sector Electrónica y Vehicular

Por el lado de las compras, la situación es similar, ya que incluye muchos de los servicios primarios que se señalaron en ventas, y adicionalmente se tiene 522 (instituciones de intermediación crediticia), 523 (actividades bursátiles), 524 (seguros financieros), 541 (servicios profesionales, técnicos y científicos), 551 (corporativos), entre otros, donde adicionalmente se ejerce una influencia indirecta a través de núcleos de segundo orden como 311 (industria alimentaria), 113 (aprovechamiento forestal), 431 (comercio), 522 (instituciones de intermediación crediticia), sobre subsectores como 112 (cría y explotación de animales), 115 (servicios agropecuarios), 611 (servicios educativos), 711 (servicios deportivos y otros relacionados) y 712 (zoológicos, museos y similares), donde se destaca que este SBT tiene un fuerte establecimiento de encadenamientos hacia atrás, y que estos no se financian por medios bursátiles como la emisión de bonos y acciones, sino por medio de instituciones bancarias.

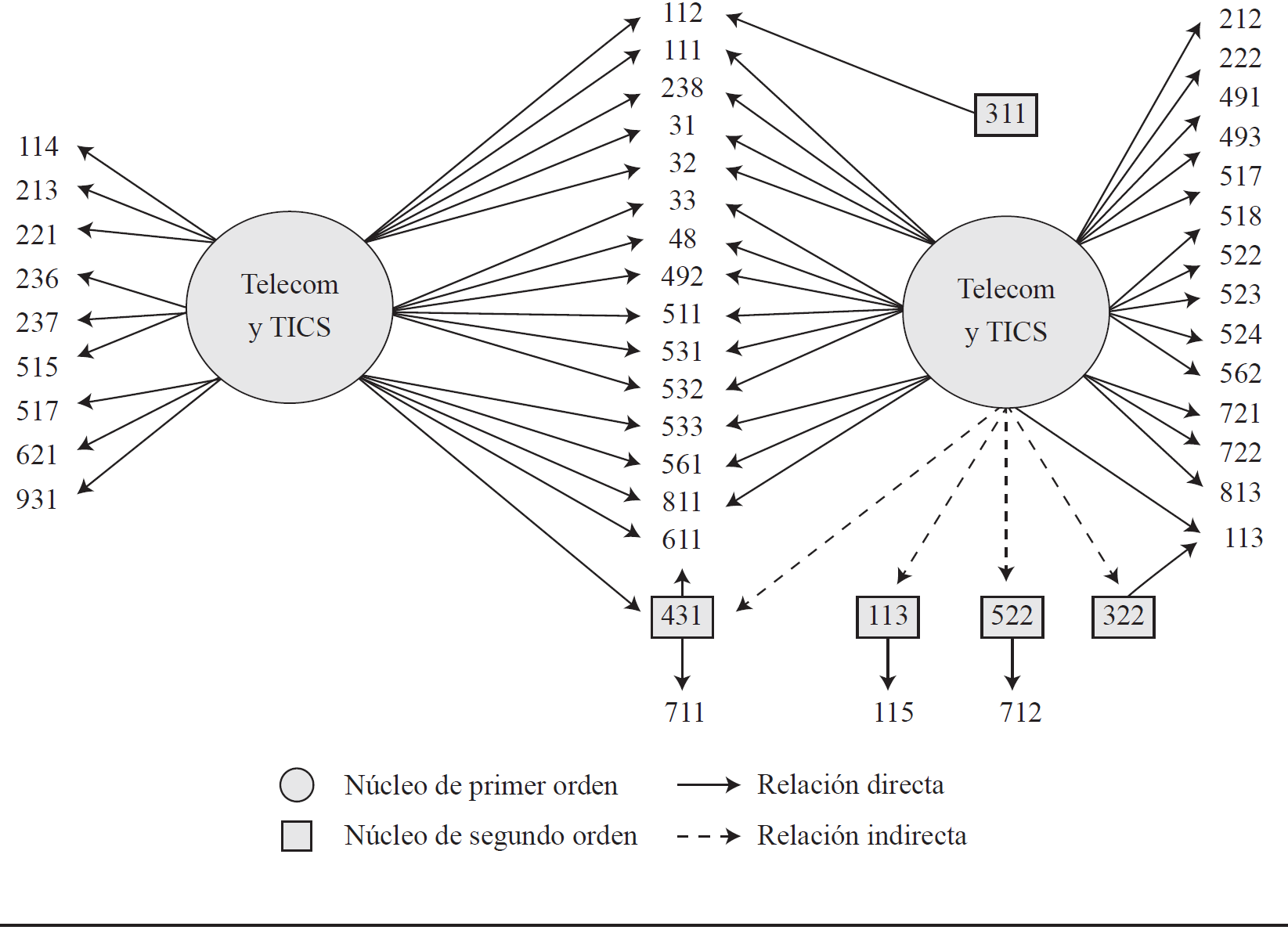

El grafo asociado al sector Telecomunicaciones y Tecnologías de la Información se presenta en la Figura 5, donde al igual que en el grafo anterior, se presenta una alta jerarquización tanto por ventas (izquierda), como por compras (derecha) en sectores estratégicos como 31-33 (industria manufacturera) y el sector 48 (transportes) quizás a los avances en logística que representa este SBT sobre el resto de los sectores industriales, pero además de ello se tiene jerarquización tanto por ventas como por compras en sectores primarios (111) y servicios tales como 531 (inmobiliarios), 532 (alquiler de bienes inmuebles) y 533 (marcas registradas y patentes); es de destacar que en estas industrias tienen gran atracción en sectores similares como 511 (edición de periódicos, revistas, software y otros materiales), así como 517 (otras telecomunicaciones). Por otra parte, se tiene alta atracción por ambos lados, hacia el subsector 561 (apoyo a negocios) y, finalmente, por el lado de las compras, también se ejerce atracción indirecta por la vía de los subsectores 311, 113, 431, 522 y 322, hacia subsectores primarios como 112, 113 y 115, y servicios educativos (611), deportivos y culturales (711), así como zoológicos, museos y similares (712).

Fuente: Elaboración propia.

Figura 5. Grafo de atracción por ventas (izquierda) y compras (derecha) del sector Telecomunicaciones y Tecnologías de la Información

De lo anterior, se muestra que un canal importante para la atracción por compras de los SBT, tiene que ver con los subsectores 113 (aprovechamiento forestal), 311 (industria alimentaria), 431 (comercio) y 522 (instituciones de intermediación crediticia no bursátil), ya que se presentan en todos los SBT señalados en los grafos por compras. Aunado a lo anterior, y de manera directa, se muestra la importancia de los subsectores primarios 111, 112, 113, 114 y 115, pues están presentes en todos los grafos, así como los sectores de industrias manufactureras (31-33), transportes (48) y servicios financieros (522, 523 y 524), además de los servicios profesionales, científicos y relacionados (541, 611 y 711), pues todos ellos están presentes en los cuatro grafos de influencia.

Como se puede observar, tanto en el sector de Tecnologías de la Información y Telecomunicaciones, como en el sector Tecnología electrónica y Vehicular el financiamiento para la compra de algunas materias primas viene dado por los bancos y las intermediaciones crediticias no bursátiles, a diferencia de los sectores Biotecnologías y Tecnologías Médicas y la Química y Farmacéutica. Este hecho apunta, por un lado, a que la industria electrónica y vehicular que ha sido apoyada por la política comercial de México no requiera arriesgarse a la intermediación bursátil, debido a las facilidades de créditos productivos, en tanto que en el sector Tecnologías de la Información y Telecomunicaciones por el tamaño promedio de sus empresas que son pequeñas y medianas, no puedan acceder al financiamiento bursátil, por lo que se ven orilladas a acceder a los créditos bancario y apoyo gubernamental; por otro lado, empresas biotecnológicas, médicas, químicas y farmacéuticas que son generalmente de tamaño grande, tienen acceso más libre al financiamiento bursátil.

Conclusiones

En el presente estudio, se ha propuesto la teoría de grafos como un enfoque para analizar los encadenamientos productivos y la jerarquización sectorial por ventas y compras de los SBT, ya que estos son sectores que se basan en el uso intensivo de conocimiento de frontera y está formado por empresas relativamente jóvenes que operan en entornos inestables.

Un análisis clásico de sus encadenamientos, muestra que solo en el caso del SBT Química y Farmacéutica, se puede hablar de un sector clave en la economía, en tanto que del resto de SBT algunos operan como sectores impulsores de la economía, esto es generando una gran demanda de productos, pero con una oferta relativamente restringida, en tanto que 44% de los SBT aún se encuentran en su fase de desarrollo, pues no se caracterizan por fuertes encadenamientos hacia atrás o hacia adelante.

Por otra parte, el enfoque de la teoría de grafos, muestra que un canal importante para la atracción por compras de los SBT, tiene que ver con los subsectores 113 (aprovechamiento forestal), 311 (industria alimentaria), 431 (comercio) y 522 (instituciones de intermediación crediticia no bursátil), ya que se presentan en todos los SBT señalados en los grafos de compras. Aunado a lo anterior, y de manera directa, se muestra la importancia de los subsectores primarios 111, 112, 113, 114 y 115, pues están presentes en todos los grafos, así como los sectores de industrias manufactureras (31-33), transportes (48) y servicios financieros (522, 523 y 524), además de los servicios profesionales, científicos y relacionados (541, 611 y 711), pues todos ellos están presentes en los cuatro grafos de influencia.

Es de destacar, que cuestiones históricas tienen gran influencia sobre la formación de encadenamientos en los SBT, pues los sectores de Química y Farmacéutica tienen un gran arraigo en México, debido a que es un país productor de petróleo, y esto ha generado algunas capacidades productivas que han logrado fortalecer sus encadenamientos. Mientras que para el sector de electrónica y vehicular, se tiene históricamente un gran apoyo, ya que desde la década de 1980 se ha promocionado en México la apertura comercial y la promoción a las exportaciones manufactureras, destacando el papel de las industrias Automotrices y Electrónicas como la fabricación y venta de autopartes, así como la fabricación y maquila de televisores y otros equipos electrónicos.

Finalmente, se advierte que tanto por el enfoque clásico, como por el enfoque de grafos, se llega a conclusiones similares, con un SBT de Biotecnologías y Tecnologías Médicas limitado en sus encadenamientos hacia adelante; un sector de Química y Farmacéutica con gran proyección en ventas y compras; un sector de Electrónica y Vehicular con fuertes encadenamientos hacia adelante, pero con una falta de proyección de canales secundarios en su oferta de productos; y finalmente con un SBT de Telecomunicaciones y Tecnologías de la Información con fuerte encadenamiento hacia atrás, pero con problemas para establecer canales secundarios de encadenamientos hacia adelante (por ventas).

Algunas de las implicaciones de este análisis de grafos son, por un lado, el establecimiento de los principales encadenamientos de los SBT, donde se destaca el papel que tiene en las compras, las ramas relacionadas con la intermediación crediticia no bursátil y el sector comercial, lo que es un fenómeno a ser analizado pues al parecer la emisión de acciones y/o bonos no son una alternativa viable para estas empresas en términos del financiamiento requerido para operar sus compras de insumos. Pero, además, destaca que por el lado de las ventas sectores como el de Telecomunicaciones y Tecnologías de la Información tengan problemas para establecer encadenamientos hacia adelante, siendo uno de los sectores que más podría influir en el proceso productivo de otros sectores, y que por tanto resulta en una anomalía que debería ser estudiada en profundidad.

Algunas limitaciones del presente estudio, se relacionan con la agregación de sectores, pues el Sistema de Clasificación Industrial de América del Norte (SCIAN), no permite desagregar aún más las ramas industriales, por lo que se tomó en cuenta la clasificación realizada en trabajos previos de Alarcón y Díaz (2014). En cuanto a las futuras líneas de investigación, se debería analizar la política pública seguida por las naciones, específicamente en México no se ha desarrollado una estrategia para incentivar a la industria de base tecnológica a través de sus encadenamientos productivos, y de sus principales socios tomando en cuenta la atracción por ventas y compras.