text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

El cambio climático es el mayor reto que enfrenta la humanidad. En la actualidad afecta todas las regiones del mundo (Intergovernmental Panel on Climate Change [IPCC], 2021). Entre las muchas acciones necesarias para disminuir las emisiones de gases de efecto invernadero, se encuentra el impulso a las energías renovables, como la eólica, la solar y la geotérmica (IPCC, 2022), que se usan para generar electricidad. En ese sentido, se han llevado a cabo diferentes esfuerzos a escala internacional para realizar cambios en las matrices energéticas añadiendo capacidades de generación renovable. Incluso después de la crisis económica ocasionada por el COVID-19, en 2021 se añadieron casi 257 gigavatios (GW) de energía renovable en el mundo, lo que supone un aumento de 9.1% de esta (International Renewable Energy Agency [IRENA], 2022). Principalmente las tecnologías solar y eólica se han consolidado como alternativas energéticas y han disminuido sus costos en los últimos diez años (IPCC, 2022). De hecho, la energía eólica experimentó un crecimiento significativo en los últimos años y en 2021 la capacidad instalada acumulada de energía eólica terrestre alcanzó alrededor de 769 GW en todo el mundo (IRENA, 2022).

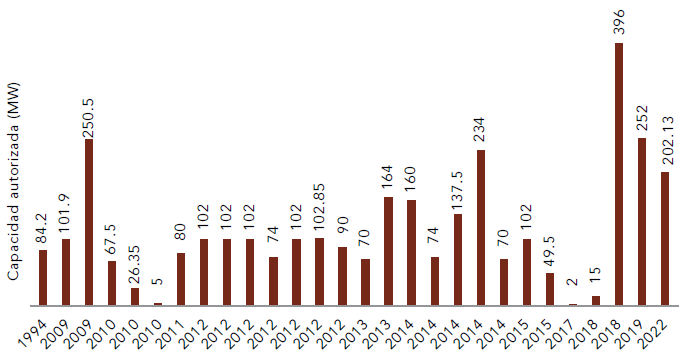

En México, el principal recurso eólico se localiza en el estado de Oaxaca, en particular en el Istmo de Tehuantepec (Elliot, Schwartz y Scott, 2004). En 1994 la Comisión Federal de Electricidad (CFE) instaló el primer parque eólico de la región, con 1.57 megavatios (MW) de capacidad de generación. Después, en 2008, la empresa española Iberdrola inauguró la primera central eólica privada, con una capacidad de 80 MW. Desde entonces se han puesto en operación múltiples proyectos eólicos en la región, sobre todo privados, que han dominado la explotación del recurso eólico en esa zona. De acuerdo con la Comisión Reguladora de Energía (CRE), el estado de Oaxaca cuenta en la actualidad con 28 parques eólicos (véase Figura 1) cuya capacidad instalada total es de 32 GW (CRE, 2022).

Nota: los datos corresponden a los permisos otorgados en cada año y su capacidad.

Fuente: elaboración propia con datos de la Comisión Reguladora de Energía (2022).

Figura 1 Permisos de generación eoloeléctrica otorgados en Oaxaca

Las autoridades locales promovieron la producción de la energía eólica en el istmo, ya que representaba una oportunidad para combatir la pobreza, crear nuevas fuentes de empleo, incrementar la capacidad de generación de electricidad y la diversificación energética para el desarrollo sustentable (Borja, Jaramillo y Mimiaga, 2005). Así mismo desarrollar la energía eólica en la región representaba un nicho para que las empresas mexicanas pudieran incorporarse a la cadena de valor al identificar las mejores posibilidades y al crear la capacidad para aprovecharlas (Inter-American Development Bank [IDB], 2019).

Sin embargo, los efectos de la industria de la energía eólica en la región no han sido los esperados. Por lo menos así lo demuestran las diversas investigaciones que se han producido en torno a este tipo de energía en el estado. En ellas se destacan los temas del rechazo social local a los proyectos eólicos (Velasco-Herrejón, Bauwens y Friant, 2022), sobre todo en comunidades indígenas, debido a la falta de la aplicación del Convenio 169 de la Organización Internacional del Trabajo (OIT), que versa sobre derechos de pueblos y comunidades indígenas (Martínez-Mendoza, Rivas-Tovar y García-Santamaría, 2021). También sobresale la discusión sobre la renta de la tierra (Alonso, 2022) y sus patrones de control (Torres, 2022), por falta de ordenamiento territorial (Zárate-Toledo, Patiño y Fraga, 2019). Nahamad, Nahón y Langlé (2014) y Juárez-Hernández y León (2014), tras analizar la participación de los actores, advirtieron la relevancia de las empresas eólicas desarrolladoras dentro del conflicto social. No obstante, poco se ha referido sobre la participación de las empresas locales oaxaqueñas en el sector eólico.

Las empresas locales, en particular las pequeñas y las medianas, son actores clave para un desarrollo inclusivo y sostenible, para el aumento de la resiliencia económica y para la mejora de la cohesión social (Organización para la Cooperación y el Desarrollo Económicos [OECD], 2019). Además, desempeñan un papel significativo en la distribución del ingreso (Valdés y Sánchez, 2012). Por otra parte, las micro, las pequeñas y las medianas empresas tienen un efecto significativamente positivo en la economía mexicana. De acuerdo con los Censos Económicos de 2019, 99.8% de los establecimientos del país están clasificados como micros, pequeños o medianos negocios (Instituto Nacional de Estadística y Geografía [INEGI], 2021) y tan solo las micro y las medianas empresas contribuyen con 52% del Producto Interno Bruto (PIB) y 72% en la creación de empleos (Cano et al., 2019). Debido a la contribución económica y social de dichas empresas adquiere relevancia fortalecer su creación y desempeño en las industrias sustentables y de frontera, como son las energías renovables.

Algunas investigaciones han utilizado la perspectiva de cadena de valor para analizar diferentes aspectos de la industria eólica y a los actores relevantes, como las empresas locales. Tal es el caso de Kandrot, Cummins, Jordan y Murphy (2020), quienes evaluaron el potencial económico y de empleo de la energía eólica en Irlanda. Schallenberg-Rodríguez e Inchausti-Sintes (2021), mediante el análisis de la cadena de valor en las islas Canarias, caracterizadas por tener un sector industrial marginal, concluyeron que cuanto mayor sea la demanda satisfecha por las empresas canarias a la industria eólica local, mayor será el valor añadido obtenido.

Larsen y Hansen (2020), mediante el análisis de las estructuras de gobernanza de la cadena de valor, concluyen que se deben considerar las cadenas globales de valor como factores clave en la configuración de políticas públicas orientadas a la industrialización de energías renovables. Así mismo los autores destacaron el papel del Estado en la promoción de las industrias locales que se dedican a la fabricación de componentes de energía renovable.

En el presente artículo se analiza la industria eólica de Oaxaca mediante la metodología de cadena de valor que proponen Padilla (2014) y Padilla y Oddone (2016). Se analizó la literatura sobre las cadenas de valor, en específico de energía eólica, en artículos científicos y en publicaciones de organismos internacionales. La técnica elegida para la recolección de datos fue la entrevista a profundidad aplicada a personal de empresas oaxaqueñas cuya actividad se desenvolviera en el sector energético y que estuviesen ubicadas en el centro del estado y en el istmo de Tehuantepec.

Se identifican seis contribuciones clave de este artículo que añaden conocimientos a la literatura existente y contribuyen de forma significativa a la industria eólica local: 1) la caracterización de la cadena de valor, 2) la cuantificación de la participación de las empresas locales oaxaqueñas en la industria, 3) la identificación de la gobernanza actual en dicha cadena, 4) el análisis de los procesos de escalamiento o mejora, 5) el papel del Estado en el desarrollo industrial y 6) las áreas de oportunidad para las empresas locales.

De acuerdo con la búsqueda bibliográfica, este marco cualitativo y analítico no se había propuesto hasta la fecha para estudiar la industria eólica en México. Esta investigación viene a llenar ese hueco en la literatura, conociendo y analizando la participación de las empresas locales oaxaqueñas en los eslabones de la cadena de valor de dicha industria en el estado.

Los resultados muestran una cadena de valor compuesta de cuatro eslabones: 1) planeación, 2) manufactura, 3) instalación y 4) operación y mantenimiento. De estos cuatro componentes, la manufactura es el eslabón que genera mayor valor agregado, ya que involucra actividades de aplicación de alto desarrollo tecnológico. Por otro lado, los eslabones de planeación, de instalación, y de operación y mantenimiento de los parques eólicos contribuyen de forma marginal en la cadena de valor, pues representan un efecto económico y social limitado. Las entrevistas realizadas arrojaron que las empresas locales oaxaqueñas participan en la cadena de valor de energía eólica de Oaxaca, sobre todo en los eslabones de instalación, seguido del de planeación y, por último, en el de operación y mantenimiento. No obstante, aunque las empresas locales participan en la mayoría de los eslabones de la cadena, lo hacen en actividades que producen menor valor agregado. Resalta que, en el eslabón de manufactura, que es el que da mayor valor, no participa ninguna de las empresas entrevistadas.

Se concluye que entre las razones que motivan la participación de las empresas locales en actividades de poco valor agregado, se encuentra una gobernanza de la cadena de tipo cautiva, dominada por las empresas desarrolladoras, en su mayoría extranjeras y cuyos estándares de calidad no los cubren los negocios oaxaqueños; que los procesos de escalamiento que aplican dichas compañías no han logrado ampliar su participación en la cadena de valor; y que hay muy poca participación del Estado en la construcción de un gremio empresarial local en torno a la energía eólica. La poca intervención y promoción de la industria eólica por parte del estado en Oaxaca muestra contrastes significativos con otras experiencias de éxito a escala internacional (IRENA y Global Wind Energy Council [GWEC], 2013). Hay que subrayar que la intervención gubernamental es un factor determinante en el desarrollo de tecnologías de energía renovable a través de políticas públicas y económicas que se ajusten a las necesidades locales.

Acercamiento teórico

La cadena de valor se refiere a la gama completa de actividades que añaden valor a un bien o a un servicio mediante sus diferentes fases productivas (desde la concepción hasta más allá del consumo) que pueden realizar una o varias empresas (Kaplinsky y Morris, 2002) en la misma o en diferentes áreas geográficas. Cuando las fases productivas de la cadena rebasan fronteras e incluyen empresas de otros países, se trata de una cadena global de valor. Porter (1990) señala que el concepto de cadena de valor es una herramienta de análisis que permite trabajar hacia diferentes objetivos de desarrollo, incluida la participación efectiva de ciertos actores en la cadena, la mejora de su desempeño e interacciones y el aumento de su competitividad (Organización de las Naciones Unidas para el Desarrollo Industrial [UNIDO por sus siglas en inglés], 2009). Así mismo el enfoque de la cadena de valor proporciona información importante para tomar decisiones sobre las opciones de desarrollo y permite identificar las áreas donde pueden intervenir los agentes gubernamentales. Por eso se han desarrollado conceptos clave dentro del análisis de cadena de valor, como el upgrading o mejora y la gobernanza que se describen a continuación.

Mejora (upgrading)

En el análisis de cadena de valor, el concepto de mejora o escalamiento se entiende como el proceso en el que los actores de la cadena se mueven a través de ella, de forma ascendente, para aumentar su participación en el valor agregado creado (Padilla y Oddone, 2016). Los procesos de mejora dentro de la cadena pueden ser mediante: 1) la transferencia y la asimilación tecnológica, también conocidas como efectos de derrame tecnológico o technological spillovers, desde las grandes empresas que gobiernan la cadena hacia las de menor tamaño que participan; 2) los procesos de aprendizaje de los trabajadores; y 3) la obtención de estándares técnicos internacionales (Romero, 2009). También se pueden generar otros procesos de mejora según el tipo de cadena y las condiciones en las que se encuentre.

Algunas investigaciones recientes, como la de Hansen, Nygaard, Morris y Robbins (2022), han ampliado el alcance del concepto de mejora para incluir las muchas formas posibles en que las empresas locales insertas en las cadenas de valor mundiales pueden mejorar su participación. En ese sentido, las posibles vías por las que pueden optar dichas empresas no necesariamente siguen una trayectoria predefinida; por el contrario, las empresas locales pueden seguir una amplia gama de posibles rutas de escalamiento. Por lo tanto, “cualquier trayectoria o estrategia que probablemente produzca un impacto positivo en las empresas de los países en desarrollo” (Ponte y Ewert, 2009, p. 1637) puede considerarse una mejora.

Gobernanza de la cadena de valor

Los procesos de mejora en la participación de la cadena que puedan seguir los actores no solo dependen de sus acciones, sino también de los entornos económico, social y político en los que operan. Aspectos como la calidad de la infraestructura y de las comunicaciones, la información y los servicios gubernamentales, entre otros, pueden facilitar o inhibir el desempeño de los actores en determinada cadena (Contreras y García, 2019). Además, si se trata de una cadena global de valor, también entran en juego las exigencias del mercado internacional, como las presiones competitivas y los requerimientos tecnológicos.

Estas condiciones producen mecanismos y relaciones entre actores que forjan una distribución asimétrica de poder dentro de la cadena (Humphrey y Schmitz, 2000). Para Gereffi, Humphrey, Kaplinsky y Sturgeon (2001), estos mecanismos, procesos y reglas de la forma en que los actores se relacionan entre sí y con otros actores se conoce como la gobernanza de la cadena de valor. La gobernanza de tipo privado se presenta de diversas formas y depende del tipo de cadena de valor, tal como se muestra en la Tabla 1.

Tabla 1 Tipos de gobernanza en las cadenas de valor

| Tipo de cadena | Cualidades y características |

| Cadenas jerárquicas | La integración es de tipo vertical y de control gerencial. Se ejerce de los gerentes hacia los subordinados o de las casas matrices hacia sus subsidiarias o afiliados. |

| Cadenas modulares | Los proveedores elaboran productos según especificaciones detalladas de los clientes. No obstante, cuando proporcionan los llamados servicios “llave en mano”, los proveedores toman la responsabilidad de las competencias que rodean las tecnologías de proceso. |

| Cadenas cautivas | En estas redes los pequeños proveedores dependen de las transacciones de grandes compradores, lo cual los convierte en cautivos, porque sufragan costos elevados de cambio. Estas redes se distinguen por tener un alto grado de control de las empresas líderes. |

| Cadenas relacionales | Redes en las que existen interacciones complejas de vendedores y compradores que suelen crear dependencias mutuas y altos niveles de especificación de bienes. Esa complejidad se gestiona a través de la reputación, la familia o los vínculos étnicos. |

| Cadenas de mercado | Los vínculos de mercado pueden ser transitorios o repetirse en el tiempo con reiteradas transacciones. El aspecto fundamental es que los costos de cambiar hacia nuevos socios son bajos para ambas partes. |

Fuente: elaboración propia con datos de Gereffi, Humphrey y Sturgeon (2005) y Padilla y Oddone (2016).

Esta categorización de la gobernanza entre agentes privados, como las empresas, permite una mejor comprensión de las interacciones económicas entre los diferentes sectores, así como la forma en que los actores participan.

Metodología

Para analizar la participación de las empresas locales oaxaqueñas en la cadena de valor eólica se utilizó la metodología de Padilla (2014) y Padilla y Oddone (2016) con un enfoque cualitativo. Primero se analizó la literatura sobre las cadenas de valor, en específico de la energía eólica, en artículos y publicaciones científicas y de organismos internacionales, para determinar su estructura. Una vez identificada la cadena de valor y su caracterización, se buscó información de las empresas oaxaqueñas involucradas en el sector a escala estatal. Para identificar a los actores se indagó en fuentes del gobierno del estado: la Secretaría de Economía del Estado de Oaxaca, la Dirección de Clústers y la Secretaría del Medio Ambiente, Energías y Desarrollo Sustentable del Estado de Oaxaca. Se recurrió también a fuentes nacionales, como el Registro de Proveedores Nacionales de la Industria Energética del Fideicomiso para el Ahorro de Energía Eléctrica, a asociaciones empresariales, páginas de internet de empresas y a eventos locales relacionados con el sector energético.

Después se usó la técnica de bola de nieve (Goodman, 1961) para establecer contacto con los actores identificados. Esta técnica consiste en iniciar trato con algún actor potencial particular para poder llegar a otros actores de difícil acceso. Esto debido a que muchos actores se mostraron reticentes o con poca disposición de colaborar con esta investigación debido a la controversial incursión de la energía eólica en Oaxaca ya referida.

La técnica elegida para recabar datos fue la entrevista a profundidad aplicada entre mayo y octubre de 2019. De 49 empresas oaxaqueñas identificadas que participan en el sector eólico, 14 aceptaron ser entrevistadas. Del total entrevistado, nueve se localizan en la capital del estado, aunque mucha de su actividad empresarial se realiza en el istmo; las cinco empresas restantes sí se ubican en la región istmeña. Para determinar el tamaño de las empresas que se entrevistarían, se empleó la estratificación de la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) (INEGI, 2018) que aplica el criterio de número de personas ocupadas.

Las entrevistas a las empresas locales, de una hora aproximada de duración, contaron con diez preguntas enfocadas en seis elementos de análisis: 1) la caracterización de la cadena de valor eólica del estado de Oaxaca, 2) la identificación de su actividad empresarial dentro de los eslabones de la cadena, 3) la tipificación de la gobernanza de la cadena que condiciona su participación, 4) las acciones realizadas para ampliar la participación, 5) la actuación de los actores públicos locales en la cadena y 6) el reconocimiento de sus posibilidades para ampliar la presencia de las empresas locales en la cadena eólica de Oaxaca.

Las diez preguntas que se hicieron a las personas entrevistadas se distribuyeron en los ejes temáticos de la siguiente manera: las primeras tres se centraron en que los entrevistados describieran el comportamiento del sector eólico en los últimos años en Oaxaca, así como las actividades particulares que realiza la empresa que representa y su actuar dentro de la cadena de valor. Luego se cuestionó sobre el tipo de relaciones que se mantenía entre los actores participantes en la cadena, tanto públicos como privados, para saber cuál es el tipo de gobernanza que determina la cadena de valor eólica en el estado. Por último, se preguntó sobre las iniciativas que han tomado las empresas para mejorar su desempeño en la cadena, así como las áreas de oportunidad para ello, considerando los incentivos y apoyos existentes y necesarios.

Las dimensiones de análisis seleccionadas responden a identificar la gama completa de actividades que añaden valor a un bien o a un servicio a través de sus diferentes fases productivas (Kaplinsky y Morris, 2002) y a detectar la participación efectiva de los actores locales en la cadena, así como su desempeño e interacciones (UNIDO, 2009). En específico, el estudio de la gobernanza y el upgrading dan a conocer, respectivamente, la manera en que los actores se relacionan entre sí y con otros actores (Gereffi et al., 2001), y los mecanismos y los procesos para incrementar su participación en el valor agregado producido (Padilla y Oddone, 2016), como se muestra en la Tabla 2.

Tabla 2 Categorías de análisis

| Dimensiones | Categorías de análisis | Preguntas realizadas |

| Estructura de la cadena | 1. Caracterización de la cadena

2. Identificación de la participación de la actividad empresarial local en la cadena |

1. ¿Cómo ha evolucionado el sector eólico en los últimos cinco años en Oaxaca?

2. ¿Cuáles son las actividades que realiza su empresa? 3. ¿En qué eslabón o eslabones de la cadena se ubica su empresa o actividad empresarial? |

| Gobernanza | 3. Tipo de gobernanza | 4. ¿Cuáles son las principales organizaciones públicas y privadas que participan o apoyan el sector eólico?

5. ¿Cómo ha sido la actuación de los actores locales en la cadena? 6. ¿Cómo podría caracterizar la gobernanza de la cadena (dominada por compradores, proveedores, intermediarios, etc.)? ¿Por qué? |

| Upgrading | 4. Procesos de escalonamiento

5. El papel del Estado 6. Áreas de oportunidad |

7. ¿Qué acciones ha tomado para mejorar la participación y los resultados obtenidos?

8. ¿Qué tipo de incentivos y apoyos, existen actualmente para mejorar el desempeño de las PYMES en el sector eólico? 9. ¿Qué tipo de incentivos y apoyos considera que necesita su empresa para aumentar su participación en el sector eólico? 10. ¿En qué otros eslabones su empresa podría ampliar su participación? ¿Qué necesitaría para ello? |

Fuente: elaboración propia.

Las herramientas para la sistematización de la información fueron el análisis narrativo y el análisis temático a partir de las seis dimensiones de estudio. Las entrevistas cuentan con resguardo ético que asegura la confidencialidad de la información, por lo que en este artículo se evitó el uso de nombres de las personas entrevistadas y de las empresas que representan; por lo tanto, en los resultados solo se hizo una referencia numérica.

Resultados y discusión

Esta sección presenta los resultados cualitativos y analíticos derivados de aplicar la metodología a la industria eólica de Oaxaca. Se identifican seis contribuciones clave que aportan conocimientos a la literatura y contribuyen de manera significativa a la industria eólica: 1) la identificación de la cadena de valor, 2) la cuantificación de la participación de las empresas locales oaxaqueñas en la industria, 3) la identificación de la gobernanza actual en dicha cadena, 4) los procesos de escalamiento o mejora, 5) el papel del Estado en el desarrollo industrial y 6) las áreas de oportunidad.

Cadena de valor eólica

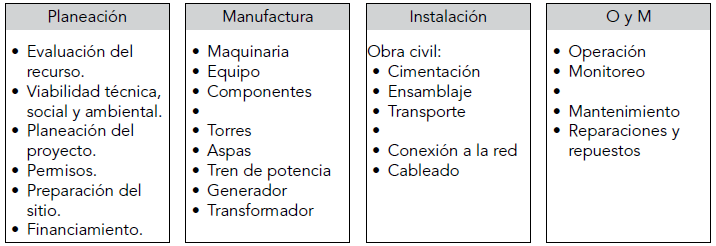

Para el caso de la energía eólica en México, se tomó como referencia la cadena de valor representada por cuatro eslabones principales (Secretaría de Energía [SENER], 2016; Secretaría de Medio Ambiente y Recursos Naturales [SEMARNAT] e Instituto Nacional de Ecología y Cambio Climático [INECC], 2016; IRENA y Clean Energy Ministerial, 2014), como se muestra en la Figura 2. En cada eslabón se condensan actividades dependientes y relacionadas entre sí para llevar a cabo un proyecto eólico.

Fuente: elaboración propia a partir de los datos de la SENER (2016), la SEMARNAT e INECC (2016) y la IRENA y Clean Energy Ministerial (2014).

Figura 2 Eslabones de la cadena eólica

En el primer eslabón (planeación) se crea valor mediante la participación de personas y empresas especializadas en el análisis inicial de un proyecto eólico (IRENA y Clean Energy Ministerial, 2014). Este análisis, que normalmente dura un año, contiene las actividades que permiten determinar la viabilidad de un proyecto eólico, incluida la evaluación del potencial energético, la selección del emplazamiento o ubicación, el posible impacto social y sobre el medio ambiente, así como la obtención de los permisos necesarios para la construcción y operación de los proyectos (SEMARNAT e INECC, 2016).

El segundo eslabón (manufactura) se refiere a todas las actividades relacionadas con la fabricación de los elementos estructurales de la industria eólica (SENER, 2016), desde el abastecimiento de materias primas hasta la aplicación de tecnología sofisticada en la fabricación de las aspas, el generador y otros componentes. Un aerogenerador puede estar constituido por cerca de ocho mil piezas (IDB, 2019) que van desde objetos pequeños, como tuercas, tornillos y rondanas, hasta objetos muy grandes, como las propias aspas (Martínez, Rivas y Vera, 2019). Los componentes críticos de las turbinas eólicas son las torres, las palas del rotor y los componentes de la góndola (Larsen y Hansen, 2020).

El valor creado en el tercer eslabón (instalación) surge del desarrollo de ingeniería, de obra civil, ensamblaje, infraestructura eléctrica e interconexión a la red donde confluyen actividades intensivas de mano de obra (SENER, 2017). Tanto las actividades del eslabón de manufactura como el de instalación se realizan temporalmente en paralelo, lo cual puede tomar entre dos y tres años, de acuerdo con la complejidad del proyecto (SEMARNAT e INECC, 2016).

Por último, en el eslabón de operación y mantenimiento (OyM) se incluyen actividades para el óptimo funcionamiento del proyecto, como inspecciones y mantenimiento, tanto predictivo como correctivo (SENER, 2016). Entre estas acciones se destacan el suministro de piezas para el mantenimiento y operación de parques eólicos, así como la reparación o el reemplazo de estas. La frecuencia de reparación varía de acuerdo con el parque eólico, los vientos que recibe y los materiales que utiliza (Global Wind Network [GLWN], 2014).

La IRENA, además de los eslabones mencionados, añade un último eslabón de la cadena dedicado al desmontaje y disposición final. El desmantelamiento de un parque eólico requiere una planificación de todas las actividades de desmonte y la disposición final o reciclaje de los equipos y componentes, así como la limpieza del emplazamiento (IRENA, 2017). Esto es muy importante porque hay materiales como el hierro, el acero, los plásticos (Secretaría de Gobernación, 2015) que requieren un manejo especial (Vargas et al., 2015) mediante diversas actividades que generan valor. Sin embargo, este último eslabón no suele reconocerse en los análisis a corto y mediano plazo de cadena de valor, ya que la vida útil de un parque eólico es de entre 20 y 30 años.

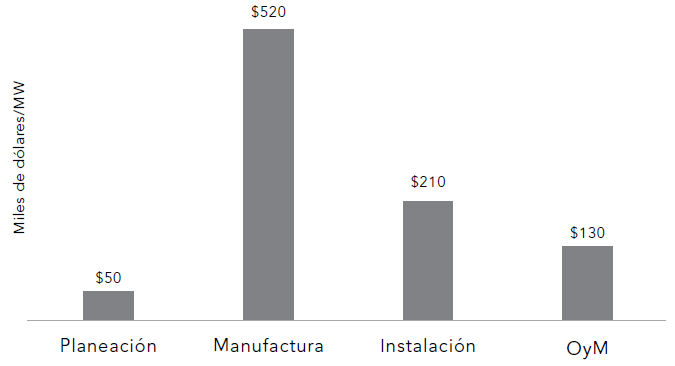

Independientemente del número de eslabones de las cadenas de valor, de acuerdo con Porter (2005), el valor de una determinada industria incrementa en la fase de mayor aplicación de investigación y desarrollo tecnológico. También Liu, Wei, Dai y Liang (2018) y Varela-Vázquez y Sánchez-Carreira (2015) afirman que, como cualquier industria intensiva en tecnología, en la eólica los sectores de alto valor añadido están en fases de investigación y de aplicación del desarrollo tecnológico. Esta aseveración coincide con el análisis de la SEMARNAT y el INECC (2016) sobre cadenas de valor de las energías renovables aplicado a México. En dicho análisis se concluye que, en términos monetarios, el eslabón de mayor aplicación de tecnología es el de manufactura, por lo cual es el que mayor valor agrega en la cadena con un amplio rango, seguido del eslabón de instalación, continuando con el eslabón de OyM hasta el eslabón de planeación, tal como se muestra en la Figura 3.

Fuente: elaboración propia con datos de la SEMARNAT e INECC (2016).

Figura 3 Valor agregado de la cadena eólica en México

Participación de las empresas locales oaxaqueñas en la cadena de valor eólica

En la narrativa que se expresó en las entrevistas, la mayoría de las personas consideran que representan empresas que pertenecen al rango de pequeña a mediana empresa. No obstante, de acuerdo con la estratificación de la ENAPROCE, de las empresas entrevistadas, cuatro se posicionan en el rango de micro, ocho en el rango de pequeñas y dos se consideran en el rango de medianas en la categoría de servicios.

Los resultados de las entrevistas arrojaron que hay empresas locales involucradas en la cadena de valor de la energía eólica en Oaxaca. Tal como se muestra en la Tabla 3, la participación de las empresas se distribuye a lo largo de los eslabones, a excepción del de manufactura.

Tabla 3 Distribución de las empresas locales en los eslabones de la cadena de valor

| Número de empresa |

Planeación | Manufactura | Instalación | Operación y mantenimiento |

| 1 | ✔ | - | - | - |

| 2 | - | - | ✔ | ✔ |

| 3 | ✔ | - | ✔ | - |

| 4 | - | - | ✔ | ✔ |

| 5 | ✔ | - | ✔ | - |

| 6 | ✔ | - | - | - |

| 7 | ✔ | - | ✔ | - |

| 8 | ✔ | - | ✔ | - |

| 9 | - | - | ✔ | - |

| 10 | - | - | ✔ | ✔ |

| 11 | ✔ | - | ✔ | - |

| 12 | - | - | ✔ | ✔ |

| 13 | ✔ | - | - | - |

| 14 | ✔ | - | ✔ | - |

Fuente: elaboración propia con información de las entrevistas.

Del total de las empresas a las que se entrevistó, seis participan en actividades que pertenecen a más de un eslabón, sobre todo en el de planeación e instalación, en actividades que van desde la gestoría de trámites hasta la participación de la obra civil y electromecánica y servicios auxiliares. Tan solo cuatro de las empresas participan en el eslabón de OyM con inspección de palas y mantenimiento de equipos electromecánicos. Por último, ninguna empresa reconoció estar interesada, por el momento, en buscar oportunidades para realizar actividades de disposición final, aunque sí reconocieron que hay necesidades, como la disposición de aceites y materiales provenientes de la industria eólica.

Tal como se referenció antes, en los eslabones de planeación y de instalación hay menor captación de valor; no obstante, en ellos es donde hay más actividad empresarial local oaxaqueña. Por el contrario, en el eslabón de manufactura, que genera el mayor contenido de valor, las pequeñas y las medianas empresas entrevistadas no participan. Ninguna de ellas participa ni conoce empresa local que fabrique componentes claves, como la torre o las aspas, o elementos de menor tamaño, como el rotor, el generador o la multiplicadora.

Aunque Oaxaca fue el primer estado que incursionó en la energía eólica a escala nacional, hasta la fecha no tiene una industria eólica propia que le permita participar en actividades de mayor valor, debido a diversos factores que exponen las personas entrevistadas.

Gobernanza de la cadena

A la industria eólica la dominan unas pocas grandes empresas líderes. General Electric (GE), Goldwind, Envision, Siemens y Vestas representan 66% del mercado mundial de eólica terrestre (Larsen y Hansen, 2020). Sus actividades se concentran en los eslabones que tienen mayor valor añadido, que incluyen la aplicación de investigación y de desarrollo tecnológico e ingeniería. Por lo tanto, las grandes empresas conservan el control del progreso tecnológico y la producción de componentes clave de los aerogeneradores (Hansen et al., 2022) y coordinan las redes de producción de los proveedores.

Sin embargo, aunque la provisión de componentes es una ventana de oportunidad para la inserción de empresas de menor desarrollo tecnológico, las empresas líderes requieren proveedores cuya calidad en los componentes sea confiable. Por esa razón las empresas líderes, cuando se expanden a nuevos mercados, tienden a llevar consigo a los proveedores de componentes de primer nivel (Hansen et al., 2022).

De manera similar, empresas internacionales dominan la cadena de valor eólica en Oaxaca. Entre las empresas mencionadas en las entrevistas se encuentran las españolas Acciona, Gamesa e Iberdrola, pero también la francesa EDF y la italiana Enel Green Power. Por ende, se considera una cadena de valor global. Las empresas globales están sujetas a estándares internacionales y a contratos específicos, por lo que ejercen mayor influencia en toda la cadena de valor y en sus participantes. Por otro lado, las capacidades de las empresas locales para cumplir a cabalidad con los parámetros requeridos en la cadena de valor global son bajas. Las empresas locales entrevistadas coincidieron en que la estructura de la cadena del sector eólico es muy restrictiva. En consecuencia, la gobernanza de la cadena de valor eólica de Oaxaca es de tipo cautiva, caracterizada por el alto grado de control que tienen de las grandes empresas sobre los pequeños proveedores. Este tipo de estructura de gobernanza no contribuye a cimentar vínculos de transferencia de las grandes empresas ni la asimilación tecnológica en el sector eólico de las empresas locales. La mayoría de los proyectos de energía eólica en Oaxaca inician con contratos de cobertura para casi todas las actividades en los eslabones de la cadena, privilegiando a socios y proveedores globales más que a las empresas locales. No obstante, para las actividades menos calificadas, como algunas que se requieren en las fases de construcción e instalación, se solicita personal sin mucha preparación. Por eso, las actividades como, por ejemplo, construir caminos de acceso a los parques o el suministro de insumos menores lo proporcionan las empresas locales.

Procesos de escalamiento o mejora

En los procesos de upgrading o mejora en la cadena de valor eólica de Oaxaca, no se perciben esquemas de transferencia ni de asimilación de tecnología (derrame tecnológico). No obstante, en la búsqueda por mejorar su participación en áreas de mayor alcance tecnológico, algunas empresas locales han establecido vínculos con el sector académico del estado. Cuatro de las empresas entrevistadas han concretado convenios de colaboración con los institutos tecnológicos o el Colegio de Ingenieros Mecánicos y Electricistas de Oaxaca. Si bien es cierto que este tipo de alianzas han producido transferencia de conocimiento de la empresa a los estudiantes recién egresados, hasta el momento no ha logrado afianzar los esfuerzos para el desarrollo de conocimiento tecnológico con beneficios para el sector privado local. Cabe destacar que solo una empresa, que se desenvuelve en el eslabón de OyM de la cadena de valor eólica, ha establecido vínculos de colaboración con la Universidad del Istmo Campus Tehuantepec, cuya oferta académica incluye la maestría en energía eólica. Esto con la finalidad de que los egresados participen en los procesos de reparación de palas como parte de las tareas que desempeña dicha empresa en el eslabón.

Otro de los procesos de mejora en la cadena es la obtención de estándares técnicos internacionales. Tal es el caso de las certificaciones de la Global Wind Organization, que proporciona capacitación técnica para el personal del sector eólico que trabaja en grandes alturas, o para manejo de cargas y en primeros auxilios, entre otros, con vigencia de dos años. Sin embargo, las empresas entrevistadas consideran que la inversión constante en capacitación no necesariamente traerá beneficios a mediano o largo plazo debido a su escasa o nula participación dentro de la cadena.

Las empresas entrevistadas estiman que no tienen el conocimiento actualizado de los requerimientos tecnológicos de la industria eólica para crear estrategias empresariales y mejorar su participación en la cadena de valor con énfasis en los componentes clave de la industria. En consecuencia, algunas de las empresas locales han optado por abrirse campo en otras áreas de las energías renovables, como la energía solar fotovoltaica o la solar térmica, en las cuales ven más cabida para empresas de su tamaño.

En cuanto a su visibilidad como gremio, los entrevistados consideran que los intereses de las empresas de su tamaño no se encuentran representados en la Asociación Mexicana de Energía Eólica (AMDEE). En palabra de los mismos actores, la AMDEE “es la asociación de la parte visual y de marketing”. Así lo han demostrado los foros internacionales realizados cada año en la Ciudad de México y en los que se dan cita las principales empresas del sector. Sin embargo, para las empresas locales a las que se entrevistó es difícil tener acceso a dichos espacios y sus necesidades no encuentran sinergias en tales eventos. Debido a eso los actores han buscado realizar alianzas con organizaciones locales, como la Asociación Oaxaqueña de Constructores de Instalaciones Eléctricas y Conexos, Asociación Civil (AOCIEC) para abrir oportunidades en otros campos, además de la energía renovable.

Desde el punto de vista de los actores participantes en la entrevista, el financiamiento es el apoyo más importante para mejorar el desempeño de las empresas locales de menor tamaño, ya que, en función de su etapa de desarrollo (gestación, inicio, crecimiento y consolidación), tienen distintas necesidades financieras. El gobierno estatal tiene un fideicomiso que canaliza recursos financieros para las micro, pequeñas y medianas empresas, BanOaxaca, pero no cuenta con un programa específico para las empresas del sector energético que se ajuste a sus dinámicas. Es importante también considerar que en trabajo en campo se manifestó la existencia de empresas locales que no están debidamente regularizadas al respecto de sus obligaciones fiscales, por lo que se dificulta su acceso a programas o recursos gubernamentales e incluso de corte privado. Este carente acceso al financiamiento agudiza las desigualdades entre las capacidades productivas y las dificultades para que las empresas locales se inserten en los grandes mercados (Stezano, 2013), a través de la cadena de valor.

El papel del Estado

Los representantes de las empresas entrevistados coincidieron en que para poder mejorar su desempeño dentro de la cadena de valor eólica requieren mayor participación del gobierno. Este argumento concuerda con organismos internacionales como la IRENA, que vincula el desarrollo de tecnologías de energía renovable con iniciativas políticas y considera fundamental el papel de los gobiernos para mejorar los marcos regulatorios y adecuarlos a ese sector (IRENA y GWEC, 2013). En ese sentido, los países que implementaron estrategias gubernamentales para dar impulso a una industria eólica son los que actualmente dominan el mercado internacional. Algunas de las experiencias exitosas se describen en la Tabla 4.

Tabla 4 Políticas de impulso a la energía eólica a nivel mundial

| País | Políticas |

| Brasil | El requisito de usar contenido local para proyectos financiados por el Banco de Desarrollo de Brasil (BNDES) entre los años 2009 y 2012 fue fundamental para crear una cadena de suministro. La principal condición que favoreció este desarrollo fue, entre otras cosas, un marco legal que se mejora continuamente a escala nacional y estatal. |

| China | El crecimiento de la industria eólica comenzó con la Ley de Energía Renovable de 2005. Desde entonces, las políticas del gobierno estimularon la sólida capacidad de fabricación nacional y fueron constantemente actualizadas gracias a los Planes Quinquenales. La industria eólica china es hoy en día el líder del mercado internacional tanto de capacidad instalada como de fabricación. |

| Dinamarca | Fue el primer país en implementar una estrategia industrial para la energía eólica, impulsada mediante la exportación a escala comercial.

Entre 1980 y 2012, se impulsó uno de los mejores regímenes de políticas para la energía eólica, ya que el gobierno danés fue el primer país de Europa en otorgar grandes subsidios para la naciente industria eólica. |

| España | Desde las primeras etapas de desarrollo entre 1980 y 1996, el gobierno federal y los gobiernos provinciales trataron el desarrollo de políticas y apoyo como una estrategia de “desarrollo industrial y económico”, cuyo respaldo se basó en los requisitos de contenido local. Con ello España pudo aumentar su capacidad eólica instalada y, al mismo tiempo, las políticas apoyaron activamente la fabricación local. |

| Alemania | Se lo considera uno de los países pioneros de la energía eólica en Europa, con uno de los marcos de políticas de energía renovable más consistentes desde finales de la década de 1980. Además de que contaba con características únicas: a) mano de obra calificada, disponible para fabricar tecnología compleja; b) capacidad de financiar la investigación y el desarrollo; c) gran estímulo empresarial a pequeños interesados y agricultores, que proporcionaron la inversión inicial para las instalaciones de turbinas eólicas. |

| India | Una característica única del mercado indio fue que los inversores del sector privado y los empresarios de la industria, ayudados por el Ministerio de Energías Nuevas y Renovables desde finales de la década de 1990, promovieron el crecimiento del mercado. A partir de 2003 se implementó un marco regulatorio que respaldaba la energía eólica, y ha mostrado una gran flexibilidad en términos de la gama de mecanismos de apoyo disponibles a lo largo del tiempo. Además, contaba con mano de obra calificada y disponía de apoyo mecánico y de ingeniería para a) evaluar los recursos; b) crear puestos de trabajo locales y capacidad de fabricación; c) reproducir rápidamente la experiencia que se obtuvo de los proyectos piloto. |

Fuente: elaboración propia con datos de la IRENA y del GWEC (2013).

Los diez principales fabricantes de aerogeneradores: Vestas (Dinamarca), GE (Estados Unidos), Sinovel (China), Enercon (Alemania), Goldwind (China), Gamesa (España), Dongfang (China), Suzlon (India), Siemens (originalmente Bonus de Dinamarca) y REpower (Alemania), comenzaron en sus mercados de origen y se convirtieron en proveedores dominantes en sus mercados nacionales (Lewis, 2011). Por lo tanto, la experiencia en el mercado nacional fue muy importante para muchos de los principales fabricantes de aerogeneradores de hoy en día.

Así mismo, Ratinen y Lund (2015), que analizan los diferentes niveles de desarrollo de la industria eólica y solar en Dinamarca, España, Finlandia y Alemania, encuentran que el común denominador es el impulso de las políticas inclusivas de los actores para obtener resultados positivos. Particularmente en el caso de Dinamarca, las iniciativas, no solo de arriba hacia abajo, sino de abajo hacia arriba, dieron forma al sector emergente de la energía eólica. Tal es el caso de iniciativas de abajo hacia arriba, como el desarrollo de tecnologías de energía eólica mediante pequeños innovadores privados, grupos de iniciativa o pequeñas empresas que utilizaban fondos personales a riesgo personal. De esta manera, entusiastas individuales, expertos, activistas y ONG que trabajaban desde abajo fueron agentes de cambio destacados en la evolución y el surgimiento de la tecnología de la energía eólica danesa. Por otro lado, en iniciativas de arriba hacia abajo, el Estado danés comenzó un programa de investigación para turbinas eólicas y un subsidio de 30% para las turbinas eólicas certificadas. Esta última iniciativa política no solo vinculó la certificación de tecnologías de energía eólica con el apoyo de subsidios, sino que también promovió la colaboración entre las partes interesadas y los investigadores del sector de la energía eólica (Johansen, 2021).

En España, por ejemplo, de donde provienen la mayoría de las empresas eólicas instaladas en Oaxaca, la industria local despegó debido a los apoyos gubernamentales a pequeñas empresas que elaboraban sus propios diseños de aerogeneradores y compraban en el mercado los distintos componentes para ensamblarlos (Martínez et al., 2019). Como resultado, la industria eólica española presenta un sobresaliente tejido empresarial en todas las fases de su cadena de valor. La industria eólica española está conformada por 250 centros de fabricación, distribuidos en dieciséis de las diecisiete comunidades autónomas del país (Asociación Empresarial Eólica, 2022), entre otros elementos que se muestran en la Tabla 5. En términos comparativos, mientras que en México se aprovecha menos del 25% de la cadena de valor eólica, en España las empresas locales están presentes en toda la cadena de valor (Martínez et al., 2019).

Tabla 5 La energía eólica en México y España

| Categoría | México | España |

| Asociaciones eólicas | 1 | 10 |

| Empresas nacionales fabricantes de componentes |

0 | 11 |

| Redes empresariales y de investigación consolidadas |

No | Sí |

| Producción de patentes | Sin dato | Cuarto lugar mundial |

Fuente: elaboración propia con datos de Martínez et al. (2019).

En este orden de ideas, en Oaxaca no hay una política estatal que promueva la creación de capacidades tecnológicas y empresariales locales alrededor de la energía eólica. Muy por el contrario, son pocas las iniciativas gubernamentales que se han puesto en marcha en relación con la energía eólica.

Entre las estrategias que la administración estatal puso en marcha entre 2016 y 2022 para el sector empresarial local fue el fideicomiso BanOaxaca y la creación de clústeres. Para el gobierno estatal, las políticas tipo clúster fomentan la competitividad y la productividad de los sectores a los que se considera estratégicos por medio de esquemas de asociatividad y de cooperación entre empresas, productores y centros de investigación de toda la cadena de valor (Gobierno del Estado de Oaxaca, 2018). Uno de ellos, el Clúster de Energía, con sede en el centro del estado, se formalizó en febrero de 2018 y está integrado por diecinueve empresas y una institución educativa. Sus líneas de acción son fabricación, instalación, comercialización, equipamiento, innovación, certificaciones, normatividad y sistema de emprendimiento.

De acuerdo con los actores a los que se entrevistó, muchas empresas eólicas se sumaron o quisieron sumarse en su momento a la iniciativa del Clúster de Energía. Sin embargo, en el clúster se dio prioridad a la energía solar, por lo que los intereses de las empresas que buscaban oportunidades en la energía eólica no tuvieron cabida. Además, la distancia entre el Clúster de Energía, que se ubica en el centro de Oaxaca, y la zona del istmo, donde se ha desarrollado la energía eólica, dificulta la comunicación entre los actores para llevar a cabo trabajos de colaboración y actividades en conjunto. Otros actores reconocieron que el clúster es más de carácter político que técnico.

A más de diez años de incursión de la energía eólica en Oaxaca, el resultado es que la mayoría de las empresas locales ha quedado al margen de la modernización y sin los vínculos con la economía global que el sector eólico posibilita. Su propio rezago tecnológico y empresarial, sumado a la ausencia de una política efectiva diseñada para su fortalecimiento, ha provocado que la mayoría de ellas se mantenga ajena a las cadenas globales de valor (Contreras y García, 2019).

Áreas de oportunidad

Ante un escenario globalizado, los desafíos para las naciones que buscan generar valor son cada vez mayores. De acuerdo con Larsen y Hansen (2020), la condición más favorable para los nuevos participantes que buscan mejorar su actividad en la cadena de valor eólica es involucrarse en la producción local de torres. Las torres son costosas y voluminosas y, por lo tanto, difíciles de transportar de un mercado a otro; además, su producción requiere gran cantidad de recursos que un mercado interno puede proporcionar. En cambio, según los mismos autores, las barreras de entrada para los nuevos participantes que quieran producir palas son significativamente mayores, debido a los requisitos de calidad de las empresas líderes, que exigen un nivel considerable de capacidades tecnológicas avanzadas. Además, la producción local de palas depende en gran medida de la existencia de un mercado considerable y estable para atraer a las empresas líderes o a los proveedores de primer nivel para establecer instalaciones locales de fabricación.

Surana, Doblinger, Diaz y Hultman (2020) consideran que, para apoyar la expansión de la industria eólica y, en general de las energías renovables en los países subdesarrollados y en las economías recientemente industrializadas, es necesario promover la fabricación de componentes de baja complejidad. Al respecto una base de tecnologías de baja complejidad puede ser la puerta de entrada para alcanzar tecnologías más complejas a largo plazo.

En el caso específico de Oaxaca, se encontró que, en el eslabón de OyM, pese a no ser el eslabón de mayor potencial de generación de valor local, se halla mayor cantidad de áreas de oportunidad para que las empresas locales puedan actualizarse y producir los conocimientos necesarios para escalar en la cadena. La razón es que el eslabón de OyM requiere la proveeduría de componentes móviles de los aerogeneradores que, por el uso, se desgastan y necesitan reparaciones y remplazos a lo largo de la vida del proyecto eólico, lo que permitiría obtener conocimiento a largo plazo. Por otro lado, pese a que ningún representante de las empresas entrevistadas mostró interés en buscar oportunidades para las actividades de disposición final de materiales provenientes de la industria eólica, reconocieron que hay potencial por explorar.

Es importante recalcar que se necesita una política pública a largo plazo, no solo para atender la problemática social de planeación de los parques eólicos en la zona (Zárate-Toledo et al., 2019), sino también para fomentar la participación de empresas locales en la cadena de valor, particularmente dentro de los segmentos de la cadena de valor eólico más complejos y coordinados relacionalmente.

En ese orden de ideas, en Oaxaca es fundamental fortalecer el tejido empresarial local mediante estrategias particulares señaladas por los entrevistados, a saber, herramientas de emprendimiento, regularización fiscal, marketing, ventas, digitalización, desarrollo de capacidades (certificaciones) y financiamiento para compra o renta de herramienta o equipo. Todo ello encuadrado en políticas industriales a largo plazo concertadas para la creación de capacidades que faciliten el despliegue de actividad empresarial local para un mejor posicionamiento dentro de la cadena de valor eólica.

Conclusiones

El cambio climático representa una gran amenaza para nuestras sociedades por las consecuencias hoy evidentes. Debido a las preocupaciones sobre los efectos climáticos, en los últimos años aumentó el interés en desarrollar fuentes de energía renovables, particularmente la solar fotovoltaica y la eólica. En tal sentido, México tiene gran potencial para la energía eólica, en especial en Oaxaca, donde se han instaurado desde hace años varios parques.

En el caso de esta investigación, se utilizó el análisis de cadena de valor como herramienta para evaluar la participación de las empresas locales en la industria eólica en Oaxaca. Ese enfoque proporciona información importante para la toma de decisiones de la industria y faculta la identificación de oportunidades de intervención. En el presente estudio se desarrollaron seis contribuciones clave que aportan conocimiento útil a la industria eólica local: 1) la identificación de la cadena de valor, 2) la cuantificación de la participación de las empresas locales oaxaqueñas en la industria, 3) la descripción de la gobernanza actual en dicha cadena, 4) el detalle de los procesos de escalamiento o mejora, 5) la detección del papel del Estado en el desarrollo industrial y 6) el registro de las áreas de oportunidad.

Los resultados de la investigación y de las entrevistas realizadas a representantes de empresas locales mostraron que en la cadena de valor de la energía eólica en Oaxaca participan empresas locales. No obstante, su participación se restringe a los eslabones en los que el valor agregado es menor. Entre las razones de esa situación están la gobernanza de tipo cautiva de la cadena, los pocos esfuerzos fructíferos de los actores empresariales locales para mejorar su participación en la cadena y la carencia de una política estatal que promueva la creación de capacidades tecnológicas y empresariales locales.

Debido a lo anterior es primordial realizar esfuerzos coordinados a través de una política estatal a largo plazo que mejore el tejido empresarial local y que estimule la participación de las empresas locales en la cadena de valor eólica. No obstante, se debe tener en cuenta la dinámica de la cadena global de valor y los tipos de oportunidades que se presentan en esta para mejorar la participación local.