text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

En el artículo se analiza el comportamiento de un conjunto de indicadores económicos en 12 estados de México, que tienen un peso importante en la fabricación de automóviles, y que se refieren al dinamismo de los sectores automotriz, manufacturero, no automotriz y de servicios avanzados o servicios del terciario avanzado. El objetivo de esta indagación es aportar información sobre las tendencias hacia el cambio de estructuras económicas locales en las entidades con producción automotriz, que es la más dinámica en la manufactura y que ha propiciado que el país tenga un papel nuevo en esta industria. Se trabaja con algunos indicadores que abarcan de 1998 a 2103, lo que permite observar la evolución estructural y sus cambios.

El eje del cambio estructural es la emergencia del sector terciario avanzado, constituido por los servicios avanzados, emergente en la economía nacional, y que merece atención por su dinamismo y por la naturaleza del empleo y del trabajo que implican. En general, la literatura identifica a dichos servicios como los basados en las tecnologías de la información y la comunicación, como innovadores y relacionados con la manufactura, con más trabajo calificado, y generadores de mayor valor agregado y productividad (Oliva y Kallenberg, 2003; Organización para la Cooperación y el Desarrollo Económicos, 2000).

Al observar la implantación masiva de inversión extranjera del sector automotriz en el territorio mexicano, desde fines del siglo XX hasta poco más de la primera década del presente, cabe preguntarse cuál es la forma de asociar su crecimiento con el resto de la manufactura y con el terciario avanzado. La creación de instalaciones en el ramo manufacturero, que responden a la lógica de la globalización productiva, goza de gran visibilidad y, sin duda, el paradigma es el caso de la industria automotriz, que en diversos estados ha creado centros y conglomerados de producción importantes, unidos a una cadena internacional; sin embargo, es prácticamente inadvertida la relación que guarda esta forma de industrialización manufacturera con la creación de actividades económicas de servicios avanzados en el ámbito local, y con la coexistencia de un sector manufacturero que pudiera ser igual de dinámico, en busca de un equilibrio económico regional.

Una mirada moderna sobre los efectos locales de las empresas multinacionales es la de Narulla y Dunning, quienes señalan que:

A pesar de que las empresas multinacionales pueden tener ciertos beneficios directos (en el empleo o la balanza de pagos, por ejemplo) la contribución más significativa de estas empresas al crecimiento de la capacidad productiva es indirecta: donde la actividad interior de las empresas multinacionales arroja externalidades positivas y cuando las firmas domésticas tienen la capacidad de internalizar estas externalidades de modo útil, y si el sector no empresarial apoya la construcción de capacidades domésticas, entonces habrá desarrollo industrial (2010, p. 226).

En este artículo se intenta observar la forma en que se desarrolla el cambio estructural generalizado de la economía moderna en el ámbito local. Estudios a profundidad en el contexto territorial podrían dar cuenta del grado de avance estatal, pero la aproximación bajo la perspectiva de estructura económica es una etapa intermedia, para construir la imagen de la geografía económica que se abre paso. Al respecto, existen autores que han identificado que los servicios avanzados constituyen una fuerza dinámica del desarrollo regional, en el marco de la terciarización de la economía (Cuadrado-Roura y Maroto-Sánchez, 2012; Ghanij, 2011; Greenfield, 1996; Hansen, 1990; Illeris y Philippe, 1993; Maillat y Bailly, 1989; Pilat y Wolfl, 2005), entre otros, y para el caso de México (Aguayo y Álvarez, 2007; Coll-Hurtado y Córdoba, 2006; García, 2011; Pérez-Campuzano, Sánchez-Zárate y Cuadrado-Roura, 2018).

Metodología

En el trabajo se muestran las dimensiones y la evolución de la industria automotriz y del terciario avanzado en México, y se enfoca en un grupo de estados caracterizados por su orientación manufacturera hacia la industria automotriz, a partir del índice de especialización. Sobre dicho grupo se elaboran las tendencias de crecimiento de los valores de la producción, de remuneraciones medias por persona ocupada y de empleo en los sectores automotriz, manufacturero no automotriz y de servicios avanzados, que brindan información sobre el avance del cambio estructural en cada entidad. Los datos originales provienen de los censos económicos del Instituto Nacional de Estadística y Geografía (INEGI, 1999, 2004, 2009, 2014), y las tendencias están calculadas con valores a precios de 2008.

Los servicios integrados a la manufactura

En la estructura económica terciarizada, los servicios ocupan un papel dominante en términos de producción, empleo y dinamismo innovador y, por ello, para analizar las condiciones del desarrollo de países y regiones es necesario comprender las articulaciones entre los sectores de la manufactura, que se han considerado los artífices del desarrollo,1 y de los servicios, entendiendo la diversidad de éstos y su importancia desigual en el ámbito laboral en términos de remuneración, calidad del trabajo y productividad (Daniels y Bryson, 2002; Pilat y Wolfl, 2005).

En este contexto, la terciarización como cambio estructural no implica un desplazamiento de la manufactura o una desindustrialización, sino un proceso que muestra evidencias estadísticas del avance del peso económico de los servicios: una corriente de estudios busca reconocer y analizar las nuevas formas de interacción entre producción de bienes y servicios y los efectos en la industria, trabajo, innovación, productividad y perfil de los empleos a escala local. Ello ha evidenciado la necesidad de interpretar al desarrollo económico y social a partir de una reestructuración económica propulsada por la terciarización o la posindustrialización (Micheli, 2016).

Esping-Andersen afirma que:

Los servicios empresariales (o servicios al productor) incluyen las finanzas, los seguros, la propiedad inmobiliaria y los servicios profesionales relacionados con las empresas (contabilidad, consultoría, marketing, tecnología o diseño), la mayoría de los cuales emplean un elevado porcentaje de puestos de trabajo técnicos, profesionales y de gestión y la reducción de tamaño de las empresas, las necesidades de una mayor flexibilidad y las nuevas tecnologías se combinan para crear dinamismo en este sector (2000, p. 140).

Y, a decir de Baró, existe una trasformación radical en el modo de producir bienes en combinación con servicios:

La metamorfosis de la industria, que ha tenido lugar en las últimas décadas, ha puesto de manifiesto cambios tanto en la naturaleza del «producto» -en la mayoría de casos, un «híbrido» de bienes (tangibles) y de prestaciones de servicios-, como en la (re)configuración de los procesos de generación de valor -en los que las fases de la cadena propiamente manufactureras ocupan un espacio cada vez menos relevante y, por el contrario, ganan en importancia las fases de creación, diseño y, ulteriormente, las fases de distribución, venta y post-venta del producto-, como, finalmente, en los profundos cambios en la geografía de esta «nueva» industria y en sus elementos potenciadores (activos logísticos, dotación de una base eficiente de servicios de apoyo a la fabricación, distribución y financiación de sus productos […] (2013, p. 38).

Los servicios que inciden en la producción son de dos tipos: a) los que precisan mayor especialización técnica (control de calidad, ingeniería y diseño o los vinculados a las redes modernas de comunicación), y b) los menos especializados, ocupados habitualmente por el aparato productivo (contabilidad, asesoría laboral y fiscal, selección y formación de personal, comerciales y de trasporte). En conjunto, se les ha considerado como servicios al productor, y al grupo de los caracterizados por el uso elevado de información especializada y capacidad de trasferir conocimiento estratégico para las empresas se les denomina servicios basados en información y conocimiento (KIBS, por sus siglas en inglés). Para gran parte de la literatura sobre terciarización avanzada, estos servicios son característicos de un nuevo modelo productivo, y existe el interés en discernir cuáles son las actividades terciarias clave y el modo en que las empresas las internalizan. Si bien no hay una definición única, se postula de modo amplio que

el núcleo de (estos servicios) es en primer lugar la actividad vinculada con la tecnología, como los servicios informáticos, la investigación y el desarrollo o prestaciones como los análisis y los ensayos técnicos. Además de los servicios tradicionales de consejo fiscal, jurídico o de gestión de empresas, o de publicidad o marketing, son uno de los principales pilares de este sector de actividad (Romero, López y Sánchez, 2018, p. 17).

En una perspectiva más amplia, entre los servicios descritos están los financieros, que sin duda son insumos clave para la industria, caracterizados por su dinamismo, productividad y avance tecnológico y en información. En conjunto, se les conoce como servicios financieros, de comunicación y apoyo a los negocios (FCB, por sus siglas en inglés), y en ellos descansa el gran dinamismo de la terciarización económica; su disponibilidad y calidad son decisivos para el desarrollo económico, y los servicios de comunicación y apoyo a los negocios son intensivos en información y conocimientos y reconocidos como insumos estratégicos para el sistema productivo (Guerrieri y Meliciani, 2005).

Caracterización del terciario avanzado en México

Para llevar a cabo el análisis, se construye estadísticamente a los servicios avanzados desde la perspectiva de los FCB, que parece adecuada por las condiciones de México, como país en desarrollo, ya que incluye un abanico de actividades que pueden generar resultados e indicadores que arrojen luz suficiente sobre el modo en que se comporta la manufactura ante tales servicios, a escala macro y regional. A este conjunto se agregan las actividades de servicios propios de las empresas y contabilizadas dentro de ellas.

Los servicios avanzados analizados provienen de cinco sectores y son importantes por su dinamismo y vinculación con el desarrollo de un nuevo modelo productivo, que los entrelaza con la manufactura y los servicios. A partir de los datos del INEGI (2007), se agrupan como servicios avanzados a las actividades que consignan los sectores 51: información en medios masivos; 52: servicios financieros y de seguros; 54: servicios profesionales, científicos y técnicos; 55: dirección de corporativos y empresas; 56: servicios de apoyo a los negocios y manejo de desechos y servicios de remediación.2

En la estructura macroeconómica de México, de 1998 a 2013, y con los datos del INEGI (1999, 2004, 2009, 2014), el producto interno bruto (PIB) creció a una tasa media de 2.4%, a precios constantes de 2008. La minería fue el motor de este crecimiento con una tasa de 7.5, seguida por los servicios avanzados, a una de 3.6, distante de la del resto de servicios, que fue de 1.3, y la manufactura solo creció 1.7. Si se atienden estas tendencias, es sencillo señalar la importancia de una terciarización que refleja tanto el ascenso de los servicios avanzados, que pasaron de 19.0 a 21.5% del producto, como la baja de la manufactura, de 34.7 a 29.7%. El proceso desplegado se puede caracterizar por una polarización manufacturera y una expansión generalizada de la terciarización (Micheli, 2016).

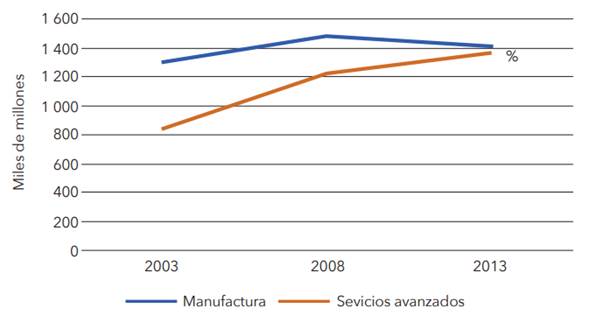

Debido al interés en trazar una línea articuladora entre los servicios avanzados y la manufactura, en la Figura 1 se muestra la convergencia en curso en las dimensiones económicas de ambos campos de la producción nacional.

Nota: producción en miles de millones de pesos, precios corrientes.

Fuente: INEGI (2004, 2009, 2014).

Figura 1 Evolución de la producción de manufactura y servicios avanzados

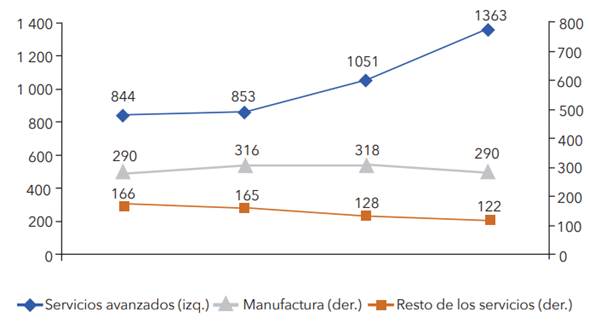

La productividad3 de los servicios avanzados es superior a la del resto de ellos, también a la de la manufactura. Además, su tendencia es ascendente, en tanto que la de los otros dos sectores va disminuyendo, por lo cual la brecha se amplía a partir de 2003 (véase Figura 2).

Nota: VACB/PO: valor agregado censal bruto/personal ocupado; a precios de 2008, calculados por el INEGI (2017).

Fuente: elaboración propia, con datos del INEGI (1999, 2004, 2009, 2014).

Figura 2 Productividad aparente por tipo de actividad

La elasticidad de los servicios avanzados frente a la manufactura es un dato que permite caracterizar la articulación existente entre ambos campos de la producción. Como en todo cálculo de elasticidad, se supone que hay una relación de causalidad entre las variables, en este caso que la producción manufacturera es activadora de demanda de servicios avanzados. Los servicios financieros y de información en medios masivos tienen gran sensibilidad hacia la manufactura, en tanto que en el extremo opuesto, los KIBS son menos elásticos frente al crecimiento de la manufactura (véase Tabla 1).

Tabla 1 Elasticidad de los servicios avanzados respecto a la manufactura, 2003-2016

| Sector | Elasticidad |

| Servicios financieros y de seguros | 4.03 |

| Información en medios masivos | 3.46 |

| Dirección de corporativos y empresas | 1.63 |

| Servicios de apoyo a negocios y manejo de desechos y servicios de remediación | 0.9 |

| Servicios profesionales, científicos y técnicos | 0.81 |

Nota: cálculos a precios constantes de 2008, calculados por el INEGI (2017).

Fuente: elaboración propia, con datos del INEGI (2004, 2009, 2014).

La producción automotriz en México y su especialización regional

La integración del país a la fase de globalización en la industria automotriz data de la década de 1980, y se tornó dinámica con el Tratado de Libre Comercio de América del Norte (TLCAN), en 1992. Con la entrada a la integración productiva con el mercado estadounidense la industria tuvo una redefinición territorial importante, puesto que originalmente estaba concentrada en y alrededor de la región metropolitana de Ciudad de México, además se implantó una organización laboral flexible basada en el modelo toyotista. A partir de entonces, varias regiones del norte y centro de México han sido receptoras de inversiones productivas de empresas terminales y de autopartes diversas, así se ha conformado la industria que hoy representa casi la quinta parte de la producción manufacturera total del país, aporta la tercera parte de las divisas de la manufactura y representa 3.0% del PIB, que desde el año 2000 ha crecido en 27% (INEGI y Asociación Mexicana de la Industria Automotriz, 2016). En materia de empleo, una estimación señala 520 000 puestos de trabajo en plantas de autopartes y 66 000 en el ensamblado (Covarrubias, 2015), mientras que otra apunta un total de 767 000 (El Colegio de México, 2017).

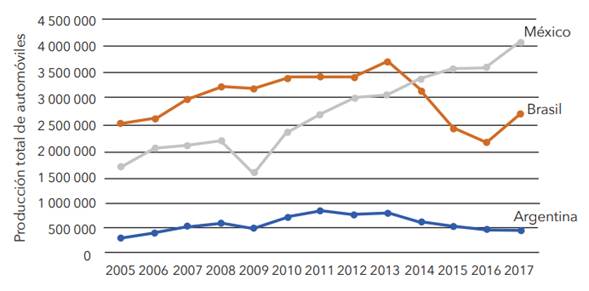

En 2014, en México se produjeron más de 3 millones de automóviles y camiones ligeros, de los cuales 82% fueron exportados. A partir de 2009, en promedio, cada año han sido 153 000 vehículos más, y eso ha colocado al país como el séptimo productor mundial, por delante de Brasil, España y Canadá. En términos de valor, esta industria fabrica 62.1% de vehículos terminados y 37.9 de autopartes (Secretaría de Economía, 2016, p. 25). México ha sorteado de modo dinámico la fase de poscrisis de la industria automotriz, con tasas de crecimiento superiores a las de otras naciones, en el contexto latinoamericano (véanse Tabla 2 y Figura 3).

Tabla 2 Tasa media de crecimiento (TMC) de la producción de vehículos automotrices por país, 2010-2017

| Países de mayor dinamismo | Países de menor dinamismo | ||

| México | 8.2 | Japón | 0.1 |

| China | 6.8 | Corea del Sur | -0.5 |

| Estados Unidos | 5.4 | Alemania | -0.6 |

| India | 4.3 | Brasil | -3.2 |

| Argentina | -5.8 | ||

Fuente: cálculos con base en Organisation Internationale des Constructeurs d’Automobiles (OICA, 2017).

Fuente: elaboración propia, con base en OICA (2017).

Figura 3 Evolución de la producción de automóviles de tres países latinoamericanos, 2005-2017

Existen 18 complejos manufactureros, que en 2012 fabricaron cerca de 50 modelos de autos ligeros en 11 empresas, y las inversiones anunciadas, del orden de 22 mil millones de dólares, permiten prever que para 2020 serán 5 millones de vehículos de 13 marcas, en más de 30 plantas (Secretaría de Economía, 2016), una cifra que colocaría la producción de México a la altura de la de Alemania y Corea del Sur.4 Así, la industria automotriz es un ejemplo de despliegue de centros de producción territorial y ha reconfigurado el mapa económico regional de México, que ha construido polos de crecimiento en el ramo en diversos estados (Álvarez, Carrillo y González, 2014).

La expansión de la industria automotriz en México se ha analizado y reconocido, por el beneficio social importante en el incremento del empleo, a la par de su grado creciente de tecnificación y, en sentido inverso, el deterioro progresivo de las condiciones laborales. Bensusán, Carrillo y Micheli (2017) analizan estas tendencias divergentes entre las condiciones avanzadas de tecnologías productivas y organizativas en que se desempeñan los trabajadores y el salario, y muestran que en México las plantas automotrices nuevas pagan menos a sus empleados, inclusive los recién contratados no tienen las mismas condiciones salariales y beneficios indirectos que los de mayor antigüedad. La desconexión entre el desarrollo del empleo y el social de la fuerza de trabajo en esta industria arroja ya una señal sobre qué esperar, en términos de las estructuras económicas en las regiones que la albergan.

Según la Secretaría de Economía (2016), en la producción automotriz participan 14 estados del país. En este artículo se enlistan los que han participado con un valor mayor, medido por el valor agregado censal bruto, y son los 12 que, en conjunto, contabilizaron entre 99.7% del valor nacional en 1998, a 92.4, en 2013: Aguascalientes, Coahuila, Chihuahua, Estado de México, Guanajuato, Morelos, Nuevo León, Puebla, Querétaro, San Luis Potosí, Sonora y Tamaulipas.5

El foco del análisis sobre el grupo de entidades que producen bienes automotrices radica en el contraste entre los procesos de especialización y el desempeño comparado del sector automotriz con la manufactura y los servicios avanzados. El primero indica cuán especializada está la entidad en términos de producción automotriz, y es una medida relativa que sirve para compararlas. Se emplea el índice de especialización (IE), es decir, el peso relativo de la producción automotriz en cada estado, comparado con el peso de la nacional. Un estado se considera especializado si el valor del IE es mayor que la unidad, y si éste es menor que uno, indica que no está especializado en dicho sector; la especialización es mayor en la medida que se aleja de la unidad.

El índice de especialización automotriz (IEA) se calculó mediante la fórmula:

IEA=VACBij* VACBnVACBj* VACBi

donde

VACBaj: |

valor agregado censal bruto automotriz (a) en el estado j |

VACBn: |

valor agregado censal bruto de la manufactura nacional |

VACBj: |

valor agregado censal bruto de la manufactura en el estado j |

VACBa: |

valor agregado censal bruto automotriz nacional |

La observación abarca 16 años, y ello permite visualizar tendencias y, por tanto, un panorama amplio de evolución ya que al tener el dato del índice en cuatro momentos, se podrá contar con información sobre si el estado mantiene un mismo nivel de especialización automotriz o bien si lo aumenta o disminuye. El valor del IEA es el mostrado en la Tabla 3, que agrupa a los estados por las tendencias observables en dicho índice: ascendente, estable y descendente. Hay algunos que nunca se han especializado en esta industria: Nuevo León y Estado de México y otros que siempre lo han estado: Puebla, Aguascalientes, Coahuila, Chihuahua y Guanajuato. Esta es la información relevante para iniciar el análisis de tendencias del cambio estructural que interesa.

Tabla 3 Índice de especialización automotriz (IEA) por estado, 1998-2013

| Tendencia del IEA | Estados | 1998 | 2003 | 2008 | 2013 |

| Ascendente | Sonora | 2.35 | 0.88 | 1.84 | 2.30 |

| Morelos | 1.75 | 0.75 | 1.24 | 2.07 | |

| San Luis Potosí | 0.50 | 0.96 | 1.02 | 1.26 | |

| Estable | Puebla | 2.61 | 3.11 | 3.32 | 3.02 |

| Aguascalientes | 3.31 | 2.26 | 4.30 | 2.74 | |

| Coahuila | 2.12 | 2.14 | 2.55 | 1.87 | |

| Nuevo León | 0.67 | 0.76 | 0.77 | 0.98 | |

| Estado de México | 0.94 | 0.73 | 0.76 | 0.83 | |

| Descendente | Chihuahua | 2.19 | 2.56 | 2.11 | 1.94 |

| Guanajuato | 3.25 | 2.17 | 1.24 | 1.06 | |

| Querétaro | 1.21 | 1.68 | 1.41 | 0.76 | |

| Tamaulipas | 1.12 | 1.07 | 1.06 | 0.58 |

Fuente: elaboración propia, con datos del INEGI (1999, 2004, 2009, 2014).

Dimensiones del cambio estructural

Un crecimiento dinámico de la manufactura y el terciario avanzado hablaría de una tendencia hacia un cambio estructural, en los términos descritos por los estudios sobre coevolución de manufactura y servicios a escala macro y local. Aquí este ejercicio se lleva a cabo en los 12 estados con gran importancia en el rubro automotriz, por ello, en vez de considerar un solo sector manufacturero, se desagrega y se distingue entre el automotriz y el no automotriz, lo cual sirve para identificar comportamientos diferenciados. Se abordan los sectores de manufactura automotriz, manufactura no automotriz y servicios avanzados en los cuales el dinamismo se detecta por la tasa media de crecimiento6 de tres variables: producción, nivel medio de remuneración y empleo.

Si se observa un crecimiento más dinámico en manufactura y servicios avanzados en alguna entidad respecto a otra, se puede señalar una mayor tendencia a un cambio estructural en una que en otra. La calificación del dinamismo proviene de la comparación del valor de la variable en el estado con el de la variable agregada de los 12 estudiados.

Un cambio estructural que pueda denotar una evolución con calidad es aquél que sea positivo en materia de remuneraciones y empleo, que acompañe al crecimiento en la producción. Un proceso de industrialización que se pueda calificar como equilibrado consiste en crecimientos tanto en el sector automotriz como en el resto del aparato manufacturero.

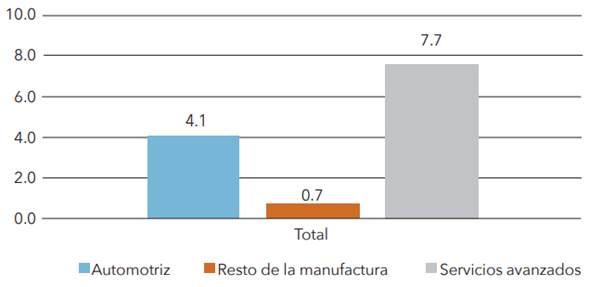

En las entidades estudiadas, la producción automotriz ha crecido más rápido que la del resto de la manufactura, pero los servicios avanzados han crecido al doble de velocidad que la manufactura. Esto coloca a los dos sectores como protagonistas del crecimiento económico en los estados considerados. En cambio, el resto de las manufacturas carece de este dinamismo (véase Figura 4).

Nota: la tasa media de crecimiento es del valor agregado censal bruto (VACB) a precios constantes de 2008, calculados con datos del INEGI (2017).

Fuente: elaboración propia, con datos de INEGI (2004, 2009, 2014).

Figura 4 Crecimiento de la producción automotriz, no automotriz y de servicios avanzados en los estados con industria automotriz, 2003-2013 (%)

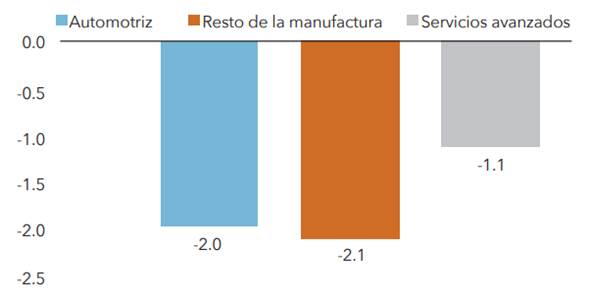

Los tres sectores productivos han tenido variación negativa en las remuneraciones medias, es decir, han retrocedido en términos reales (a precios de 2008). En las manufacturas automotrices y no automotrices esa variación negativa ha sido casi similar, en tanto que el retroceso salarial en los servicios avanzados ha sido menor (véase Figura 5).

Nota: la remuneración media se calcula como remuneraciones/personal ocupado usando precios constantes de 2008, calculados con datos del INEGI (2017).

Fuente: elaboración propia, con datos del INEGI (2004, 2009, 2014).

Figura 5 Crecimiento de la remuneración media en la producción automotriz, manufactura no automotriz y de servicios avanzados en los estados con industria automotriz, 2003-2013

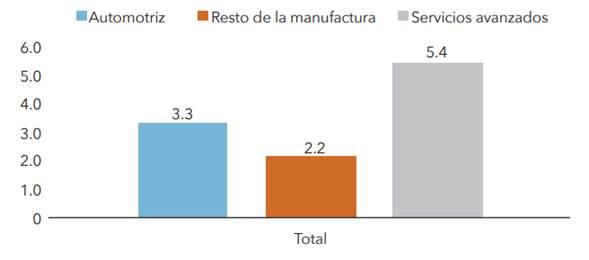

En el empleo en los tres sectores, la manufactura automotriz y no automotriz tienen un crecimiento parecido, pero de nueva cuenta el de servicios avanzados muestra uno mayor (véase Figura 6).

Fuente: elaboración propia con datos del INEGI (2004, 2009, 2014).

Figura 6 Crecimiento del empleo en la producción automotriz, manufactura no automotriz y de servicios avanzados en los estados con industria automotriz, 2003-2013

Una conclusión de este escenario general es que en los estados con industria automotriz la manufactura no automotriz tiene un desempeño de menor calidad que la automotriz y, a su vez, ésta es de menor calidad que la de servicios avanzados. Se trata de un cuadro de avance superior de la terciarización avanzada y de un desequilibrio de la manufactura a favor de la industria automotriz.

Evaluación del cambio estructural en los estados

A continuación se describe, en forma pormenorizada, información sobre los estados según el orden de crecimiento automotriz. Para visualizar el proceso, se agrupan a partir de la similitud en su dinamismo automotriz (véase Tabla 4).

Tabla 4 Crecimiento de la producción, remuneración y empleo en producción automotriz, manufactura no automotriz por estado, 2003-2013

| Automotriz | Manufactura no automotriz | Servicios avanzados | |||||||

| Estado | VACB | Remuneración por persona ocupada | Personal ocupado total | VACB | Remuneración por persona ocupada | Personal ocupado total | VACB | Remuneración por persona ocupada | Personal ocupado total |

| Puebla | 20.7 | 5.1 | 11.3 | -7.6 | -5.3 | 0.1 | 2.6 | -1.5 | 5.5 |

| Morelos | 13.7 | -0.1 | 9.4 | -4.5 | -0.9 | 1.7 | 9.1 | 0.5 | 6.0 |

| Aguascalientes | 13.5 | -3.3 | 8.8 | -4.6 | 0.1 | 1.5 | 7.7 | -2.9 | 5.2 |

| Guanajuato | 11.0 | 0.3 | 12.3 | 0.9 | -1.2 | 3.9 | 13.5 | 0.4 | 8.2 |

| Nuevo León | 8.1 | -2.2 | 4.7 | 0.3 | -3.0 | 2.4 | 9.3 | -1.9 | 7.0 |

| Coahuila | 8.1 | -1.5 | 6.5 | 4.1 | -1.6 | 1.5 | 4.1 | -0.6 | 5.8 |

| Sonora | 7.5 | -1.2 | 6.3 | 7.3 | -1.8 | 2.7 | 2.9 | -2.7 | 6.8 |

| San Luis Potosí | 2.9 | -3.6 | 9.5 | 4.2 | -1.1 | 2.5 | 7.4 | -1.0 | 5.9 |

| Tamaulipas | -1.7 | -1.1 | 2.9 | 1.5 | -0.3 | 0.4 | 1.9 | 2.3 | 2.0 |

| Chihuahua | -3.9 | -1.4 | -2.6 | -3.7 | -1.5 | 2.7 | 1.6 | 1.8 | 1.8 |

| Querétaro | -3.9 | -6.2 | 7.6 | 4.3 | -2.7 | 5.3 | 9.6 | -1.7 | 8.3 |

| Estado de México | -8.6 | -6.6 | -0.8 | 0.3 | -2.8 | 1.8 | 3.8 | -3.6 | 2.5 |

| Total | 4.1 | -2.0 | 3.3 | 0.7 | -2.1 | 2.2 | 7.7 | -1.1 | 5.4 |

Nota: VACB y remuneraciones en valores constantes de 2008, calculados con datos del INEGI (2017).

Fuente: elaboración propia, con datos del INEGI (2004, 2009, 2014).

Puebla

Es el estado con mayor avance en producción y especialización automotriz (20.7%) (véase Tabla 3); es también el segundo con mejor crecimiento del empleo automotriz (11.3%) y el único en el que crecen las remuneraciones medias (5.1%). Si se comparan estos datos con el resto de la manufactura estatal, es también el estado con los mayores desequilibrios y su sector de servicios avanzados no compensa esta situación, ya que Puebla tiene un desempeño medio en dicho sector.

Morelos, Aguascalientes y Guanajuato

El crecimiento de producción automotriz de este grupo de estados está en el rango de 13.7 a 11.0%; en particular Guanajuato está en proceso de des-especialización, Morelos crece en dicho rubro y Aguascalientes es estable (véase Tabla 3).

El desempeño en crecimiento del empleo automotriz en los tres es alto (en el rango de 12.3 a 8.8%), pero la calidad es baja en remuneraciones (0.3 a -3.3%). El resto de la manufactura ha tenido crecimientos pobres en producción (0.9 a -4.6%), remuneraciones (0.1 a -1.2 %) y empleo (3.9 a 1.5%). Son estados en los cuales el polo de dinamismo es la manufactura automotriz, en oposición al resto de la manufactura: existe la tendencia a una desigualdad estructural en la industria. En cuanto a la terciarización avanzada, Guanajuato sobresale porque tiene el mayor crecimiento de la producción (13.5%) aunque el desempeño de los otros dos estados es alto (9.1 a 7.7%); se observa que las remuneraciones del terciario avanzado no caen tanto como en el sector automotriz (0.5 a -2.9%) pero el empleo (en un rango de 8.2 a 5.2%) se ubica como inferior al automotriz y superior al no automotriz. En el avance hacia la terciarización avanzada, son estados de alto crecimiento y que muestran una importante desigualdad industrial entre automotriz y el resto de la manufactura.

Nuevo León, Coahuila y Sonora

El crecimiento automotriz de estas entidades se encuentra en el rango de 8.1 a 7.5%. En Nuevo León y Coahuila la especialización en esta industria se ha mantenido estable, pero en Sonora ha ido creciendo (véase Tabla 3). En los tres estados las remuneraciones tienen una caída amortiguada (en un rango de -1.2 a -2.2%), en tanto que el empleo es creciente (6.5 a 4.7%). En el sector no automotriz, la producción crece en Coahuila y Sonora (7.3 a 4.1%) pero no en Nuevo León, cuyo desempeño es pobre (con 0.3%). Las remuneraciones en el sector no automotriz caen más que en el automotriz (-1.6 a -3.0%) y el empleo también es menor al automotriz (2.7 a 1.5%). Son estados que no escapan a la creciente desigualdad de su evolución industrial manufacturera, y el tránsito hacia el terciario avanzado es distinto en cada estado: Nuevo León tiene crecimiento alto en su producción (9.3%), el de Coahuila es menor (4.1%) y el más bajo es el de Sonora (2.9%). Las remuneraciones del terciario avanzado caen de modo similar a las del sector automotriz (-0.6 a -2.7%) y el dinamismo del empleo es similar al automotriz (7.0 a 5.8%). En suma, son estados en los que la desigualdad automotriz-no automotriz se ha agudizado, pero su avance hacia el terciario es similar al dinamismo automotriz.

San Luis Potosí

El crecimiento del estado en producción automotriz es inferior al crecimiento del mismo sector del grupo de estados analizados (es de 2.9%); sin embargo, tiene un proceso de especialización automotriz (véase Tabla 3). Aquí es claro que el dinamismo relevante se encuentra en la manufactura no automotriz (4.2%) y, sobre todo, en el terciario avanzado (7.4%). Aunque su sector automotriz genera una tendencia de crecimiento mayor en el caso del empleo, en los otros indicadores se confirma un proceso de cambio estructural a favor de los servicios y un equilibrio entre el automotriz y el resto de la manufactura.

Tamaulipas, Chihuahua, Querétaro y Estado de México

Un último grupo está constituido por los estados con una tasa negativa de crecimiento en su producción automotriz (-1.7 a -8.6%); la especialización automotriz de Tamaulipas, Chihuahua, Querétaro y Estado de México es baja y se mueven cada vez más hacia la des-especialización (véase Tabla 3).

También han caído las remuneraciones automotrices (-1.1 a -6.6%) y el empleo ha sido positivo en Tamaulipas y Querétaro, y negativo en Chihuahua y Estado de México. El comportamiento de la manufactura no automotriz ha sido positivo (4.3 a 0.3%), salvo en Chihuahua, en donde ha caído de forma parecida al de su industria automotriz (-3.9 y -3.7%, respectivamente). En este grupo de estados, las remuneraciones no automotrices son negativas pero sin caer tanto como en el sector automotriz (-0.3 a -2.8%) y el empleo no automotriz es positivo, pese a ser bajo también en todos los casos (5.3 a 0.4%). El dinamismo del terciario avanzado ha sido positivo (9.6 a 1.6%), y creció más que la manufactura automotriz y no automotriz. La comparación es idéntica en materia de remuneraciones (2.3 a -3.6%) y de empleo (8.3 a 1.8%). En este grupo, el terciario avanzado se muestra más dinámico que las manufacturas, y las manufacturas no automotrices más dinámicas que las automotrices.

Discusión

Según la literatura internacional, la terciarización avanzada es un proceso integrado a la evolución de la industria manufacturera, si bien no es la fuente exclusiva de su crecimiento pues también interviene la conformación de una economía urbana cada vez más interrelacionada. En el panorama de estudios sobre terciarización regional en México, es escasa la atención sobre la relación que pueda existir entre el proceso de industrialización y el desarrollo de un sector de servicios avanzados.

Coll-Hurtado y Córdoba (2006) se ubican en la perspectiva de que la terciarización es sinónimo de desarrollo, en la medida que los servicios se orientan hacia actividades modernas y encuentran que el territorio nacional tiene muy pocas muestras de “un terciario, rico, avanzado, propio de grandes ciudades y por el contrario en México hay una dualidad demasiado contrastada” (p. 127). En un estudio econométrico, Aguayo y Álvarez (2007) pretenden conocer la evolución de los servicios privados y públicos en una regionalización que elaboran, rescatan la importancia del sector de servicios desde la década de 1990, y señalan que a pesar de su importancia no se reconoce su aportación a la economía nacional y, en especial, al desarrollo regional. Resaltan los aportes de “los servicios financieros que se incorporan rápidamente a los avances tecnológicos, informáticos y de las telecomunicaciones, con lo cual contribuyen a disminuir la desigualdad regional, al desarrollarse e impulsar el crecimiento en zonas de alta concentración de capital y de población” (2007, p. 38).

Arroyo y Cárcamo estudian los KIBS en México aplicando una tipología recogida directamente de los estudios que relacionan a estos servicios con la competitividad empresarial. Concluyen que en estados caracterizados por un tejido empresarial de alta competitividad, “se encuentra una importante asociación entre la cantidad de empresas que brindan KIBS y la correspondiente actividad económica” (2009, p. 74). Con un enfoque dedicado a reconocer los patrones de localización de servicios basados en conocimiento e información, Pérez-Campuzano et al., muestran que los KIBS se concentran en zonas urbanas cuyo desarrollo económico demanda este tipo de actividades.

El análisis del sector servicios en las regiones mexicanas evidencia el gran peso que tiene éste en toda la economía. Aunque es difícil cuantificar su evolución, la falta de estudios regionales refleja la poca importancia que se le ha dado al sector, a pesar de ser líder y competitivo en la economía (2018, p. 58).

La industrialización en México, durante las dos últimas décadas, ha estado polarizada por la producción de automóviles y autopartes, y los estados sede de inversiones multinacionales del sector han sido los escenarios de esta polarización. Las estadísticas estatales de corte estructural permiten relacionar el proceso de industrialización, centrado en lo automotriz, con la emergencia del terciario avanzado, que en la economía mexicana es una señal de su cambio estructural hacia la terciarización. Está documentado que las firmas automotrices y, en general, las manufactureras inscriben su lógica productiva en cadenas de producción intermedia deslocalizada, nacional e internacionalmente, y ello ha sido un obstáculo para la proveeduría local (Contreras, Carrillo y Alonso, 2012). No obstante, la innovación y la complejidad creciente de los procesos integrados de manufactura-servicios pueden brindar oportunidades para que ocurra un dinamismo local de terciarización avanzada.

Como en toda recuperación de procesos económicos, los datos agregados muestran tendencias y perfiles más claros que cuando se focalizan en regiones, en este caso estados, los cuales presentan escenarios heterogéneos. Sin embargo, se advierte una concordancia entre el hecho de que la tendencia a la especialización automotriz se acompañe de una desigualdad manufacturera y de una trasformación débil hacia el terciario avanzado. Las particularidades mostradas indican las diferencias y semejanzas entre los estados con industria automotriz dentro de esta gran tendencia.

El estudio está centrado en el dinamismo de los procesos que constituyen la matriz del desarrollo económico: la producción, el salario y el empleo. Aunque hace la observación de que el propósito no es analizar factores de localización. Las bases de la ubicación de las inversiones automotrices son conocidas y están dadas por los múltiples factores de costos (salariales, ventajas que brindan los gobiernos locales, redes de comunicación y, desde luego, cercanía de la frontera con Estados Unidos). Es conocido, por la geografía económica, que la relocalización industrial en general se dirige a ciudades de tamaño medio.

Tampoco intenta relacionar estadísticamente variables a modo de mostrar causalidades entre manufactura y servicios. La literatura internacional presenta una explicación acerca del nuevo modelo de manufactura-servicios, que se nutre de estudios de casos y de una generalización lógica que nace del uso de insumos de servicios basados en información y conocimiento, y que da lugar a conceptos que en su vertiente más actualizada da pie a la denominación de industria 4.0, la cual no es sino la imbricación funcional entre producción material y servicios basados en las tecnologías digitales. También las estadísticas tradicionales, al mostrar un dinamismo en el contenido de actividades de servicios avanzados, pueden señalar sin duda que existe una reestructuración productiva.

Entonces, la escala regional es la adecuada y es la clave del desarrollo, para profundizar en este proceso contemporáneo. En el presente trabajo hay bases para analizar más a fondo la vertiente de los estudios regionales que contemplen la realidad nacional de una polarización manufacturera y la emergencia del terciario avanzado (García-Jiménez, 2014; Micheli, 2014; Micheli y Valle, 2017). Además, en el marco de las aportaciones mexicanas al conocimiento sobre la terciarización avanzada en las regiones, aquí se traza una línea más al buscar las evidencias locales de un proceso macro de cambio estructural.

Conclusiones

En la economía mexicana, la tendencia al cambio estructural muestra perfiles nítidos, porque con el dinamismo del terciario avanzado se prevé que en un futuro el valor de la producción de manufacturas y el de los servicios avanzados será equivalente. Al asumirse que el patrón de industrialización imperante es el que se concentra en la industria automotriz, resulta necesario comprender cómo se manifiesta este proceso en la escala regional.

Los datos agregados de los 12 estados orientados a la producción automotriz, y que concentran la mayor parte del valor de esa industria, señalan el predominio del dinamismo del terciario avanzado y la debilidad de la manufactura no automotriz. Sin embargo, la revisión de este proceso en cada estado muestra realidades diferenciadas, pues unos se orientan cada vez más hacia la especialización automotriz y en otros ocurre lo contrario.

Las tendencias de la economía regional, sintetizadas y simplificadas aquí, en términos de producción, remuneraciones y empleo, no son idénticas para cada caso, aunque la subagrupación permite generar mayor concentración de resultados. Así, en Puebla se observa un modelo de desequilibrio creciente en la manufactura y poco avance hacia el terciario; en el extremo opuesto se encuentran Tamaulipas, Chihuahua, Querétaro y Estado de México, que se han des-especializado en la producción automotriz y en los cuales el resto de la manufactura y el terciario avanzado muestran un dinamismo importante. En una zona media, Nuevo León, Coahuila, Sonora, Morelos, Aguascalientes y Guanajuato tienden a una desigualdad manufacturera, pero su terciario avanzado es dinámico en general, y San Luis Potosí tiende a un equilibrio manufacturero y el terciario avanzado crece.

En ausencia de políticas integrales estatales de industrialización, la tendencia generalizada del modelo de predominio automotriz y de crecimiento de los servicios avanzados dará como resultado una configuración heterogénea desde lo local, del cambio estructural en México, por ello, esta perspectiva analítica del desarrollo (manufactura-servicios) puede brindar elementos para concebir formas de intervención y estrategias que incidan en la búsqueda de una geografía económica más equilibrada en el país.