Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkNorteamérica

On-line version ISSN 2448-7228Print version ISSN 1870-3550

Norteamérica vol.6 n.1 Ciudad de México Jan./Jun. 2011

Análisis de actualidad

La experiencia canadiense de la concentración espacial de los servicios al productor

Elizabeth Gutiérrez Romero*

* Sectretaría Académica del Centro de Investigaciones sobre América del Norte, UNAM; eliza@servidor.unam.mx.

Recibido: 14/11/2010

Aceptado: 08/04/2011

Resumen

En este trabajo se expondrán las modalidades que asume la concentración de los servicios al productor como resultado de las tendencias de la especialización en la división espacial e internacional del trabajo; también se presentan algunas hipótesis sobre las relaciones que existen entre este tipo de servicios y la innovación, como característica básica de las actividades intensivas en conocimiento.

Palabras clave: economía de servicios, servicios al productor, Toronto, ciudades globales, innovación y servicios.

Abstract

This work sets out the forms taken by the concentration of services for producers as a result of specialization tendencies in the spatial and international division of labor. It also looks at some of the hypotheses about the relationships between these kinds of services and innovation, as a basic characteristic of knowledge–intensive activities.

Key words: service economy, producer services, global cities, Toronto, innovation and services.

INTRODUCCIÓN

En diversas publicaciones, se identifica a Canadá como una economía de servicios inmersa en una economía basada en el conocimiento. ¿Cuál es el significado de esta apreciación? En primera instancia, hay que abordar la clasificación que se estableció desde los años cuarenta del siglo XX para definir y estudiar la estructura sectorial y su dinámica tanto empírica como teóricamente, clasificación que se basó en un modelo de etapas de crecimiento –fórmula mecanicista que a su manera también planteó Rostow (1974)–1 que consistió en establecer una premisa que define que las economías nacionales experimentan una evolución que las transforma de agrícolas (si el sector primario es la actividad principal) a industriales (si la manufactura domina) y, finalmente, a economías de servicios.

Del análisis de las transformaciones sectoriales, por tanto, se han desprendido teorías, hipótesis y connotaciones sobre el desarrollo económico y social de los diversos países. Desde un punto de vista estrictamente cuantitativo, la base para determinar la importancia de cada sector descansa en dos indicadores: la proporción de la producción de cada sector respecto del producto nacional y la proporción del empleo de cada sector en el empleo total.

Desde hace varias décadas, en la mayoría de los países desarrollados, las actividades terciarias o de servicios representan la parte más importante del producto interno bruto (PIB) (hacia el año 2000, en Estados Unidos, éste alcanzó el 80 por ciento del producto total y para Canadá representó el 70 por ciento del PIB total), mientras que tales proporciones son iguales o mayores si la variable considerada es el empleo (para Estados Unidos fue del 80 por ciento y para Canadá alcanzó el 75 por ciento del empleo total).2

Uno de los estudios pioneros sobre las transformaciones sectoriales en Estados Unidos (Stanback et al., 1984: 1) señalaba que, desde inicios de la década de los setenta, las fuentes dominantes de la creación de empleos y de valor en la economía ya no se encontraban en la industria manufacturera, sino en el sector de los servicios.

De manera similar, en Canadá, el llamado "cambio estructural" de la economía hacia los servicios también inició a mediados del siglo pasado, lo que significó una disminución de la participación del empleo en las industrias productoras de bienes, que hacia 1946 representaba el 60 por ciento, cifra que gradualmente descendió hasta que las proporciones sectoriales se invirtieron (Roy, 2001: 2).

SERVICIOS INTERMEDIOS PARA LA PRODUCCIÓN

Las investigaciones sobre los cambios estructurales señalan que, si bien el sector terciario está integrado por una gran heterogeneidad de servicios –entre ellos los que se dan al consumidor, que en conjunto son mayoritarios en la economía–, el dinamismo y la importancia que han tenido los servicios intermedios para la producción sobresalen entre la amplia gama de actividades que forman este sector. Aun cuando éstos no participan en la producción material, se vinculan con ésta como insumos intensivos en trabajo profesional especializado, principalmente en funciones relacionadas con la organización; la administración y gestoría de la producción; la consultoría –en aspectos legales, contables, de ingeniería–; la investigación y diseño; la publicidad; las finanzas y el transporte. De ahí que estos servicios intermedios intervengan en fases tanto anteriores como posteriores de la producción, como capital humano intensivo en conocimiento y como generadoras de alto valor agregado.

La importancia y diversificación mostrada por los servicios al productor es resultado de la creciente especialización y separación de estas funciones estratégicas tanto dentro como fuera de la estructura de las empresas o de los corporativos. En primer término, se presenta como una división técnica del trabajo, que consiste en la separación de funciones y de personal especializado al interior de la firma, de la que derivan departamentos o unidades definidos particularmente con servicios de contabilidad, publicidad, diseño, servicios de mantenimiento y reparación de equipos, etc. Pero también puede presentarse como un cambio en la división social del trabajo, a través del establecimiento de un mercado independiente de empresas de servicios que, a la vez que expresa la progresiva separación y especialización entre empresas de servicios, también describe la terciarización de los servicios al productor, ya que las empresas pueden tomar la decisión de desprenderse de esos departamentos o unidades –por razones técnicas o de rentabilidad y dedicarse a funciones más sustantivas– y contratar esos servicios en el mercado, lo que resulta en una desintegración vertical de la organización corporativa moderna, pues estos servicios se eliminan de las empresas (Martinelli, 1991a: 23).

La investigación de Stanback et al. (1984) señalaba que, hacia 1980, este tipo de servicios, que se utilizan como insumos para la producción, representaban aproximadamente el 25 por ciento del producto nacional bruto (PNB) estadunidense, lo que rebasaba el valor agregado de toda la manufactura,3 de ahí su importancia económica.

Por otra parte, en Canadá (al igual que sucedió en Estados Unidos), el incremento de los servicios intermedios mantuvo un comportamiento muy vigoroso desde la década de los sesenta, cuando superó al que mostraba la economía total.

Aunque el sorprendente desempeño alcanzado por los servicios entre 1960 y 1980 aminoró su marcha en las décadas posteriores, su crecimiento promedio se estabilizó hasta mediados de los años dos mil.

El análisis del comportamiento y expansión de estas actividades revela transformaciones en la forma en que se realiza la producción, lo que ha constituido una verdadera revolución económica que estriba fundamentalmente en la dependencia creciente de la manufactura respecto de una mayor cantidad de servicios intermedios que son necesarios para llevar a cabo el ciclo completo de la producción en cualquier tipo de industria.

Estos servicios dan origen a una larga lista de funciones4 que deben realizarse de manera articulada tanto en etapas que preceden a la producción material como en fases posteriores. Entre los servicios que anteceden la producción material se cuentan los relacionados con el diseño y la innovación de productos y procesos; intervienen también aquellos relacionados con la organización y gestoría de la producción (como los vinculados con el procesamiento de información); además de servicios de control de calidad en la producción y, desde luego, servicios que siguen a la producción material, tales como los relacionados con la mercadotecnia y la publicidad, entre otros. La serie de servicios que intervienen en el ciclo productivo denota un proceso de especialización creciente y extrema de las acciones que deben articularse de forma estratégica en el proceso global de producción (Martinelli, 1991a: 21).

La gama de servicios intermedios surge tanto la división técnica y social del trabajo, pero tiene importantes implicaciones en la división internacional del trabajo, así como en la concentración espacial de estas actividades.

DIVISIÓN DEL TRABAJO Y ESPECIALIZACIÓN

Los servicios especializados al productor se localizan, en las economías más avanzadas, generalmente en pocas ciudades metropolitanas. Un elemento que define la desigual distribución espacial de estos servicios deriva de la propia estructura organizativa jerárquica de las empresas trasnacionales, las cuales en su mayoría establecen sus oficinas centrales en las grandes ciudades, concentrando en éstas las funciones estratégicas y de control, mismas que constituyen una compleja red de necesidades y provisión de servicios al productor. Esto hace que los servicios especializados también converjan en esos nodos superiores de la jerarquía organizativa y espacial.

La particular geografía de los servicios al productor provoca que especialmente algunas metrópolis, donde se localizan estas actividades, se apropien de una alta proporción del valor agregado mundial, mientras que otras regiones y ciudades se ubiquen en segmentos más bajos de esta cadena de valor. Todos estos fenómenos originan una nueva división internacional del trabajo basada en los servicios al productor (Martinelli, 1991b: 71).

En la etapa actual de la globalización, este último punto es importante, ya que el traslado de la actividad manufacturera –en sus aspectos más rutinarios– a países de menor desarrollo produce cambios en la oferta de servicios especializados, a partir de la expansión de las actividades de empresas trasnacionales de servicios a los países receptores,5 las cuales mantienen su prestación de servicios legales, contables y otros intermedios a las filiales manufactureras de los grandes corporativos trasnacionales, establecidas en países en desarrollo (World Investment Report, 2004:103).

El proceso evolutivo que han tenido los servicios al productor ha sido radical. Durante la expansión capitalista derivada de la segunda posguerra, buena parte de los servicios al productor requeridos eran realizados dentro de las grandes empresas o corporativos y se integraban como unidades de trabajo administrativo o gerencial; sin embargo, en el último tercio del siglo pasado, estas funciones se empezaron a contratar con empresas independientes.

La división del trabajo y la mayor especialización produjeron que las actividades laborales de preproducción y de posproducción gradualmente se convirtieran en una extensión de los procesos de producción industrial. Por ejemplo, en el caso de las que anteceden a la producción –como son la investigación y el desarrollo, que anteriormente llevaba a cabo el personal asociado con el trabajo manufacturero–, hoy las realizan investigadores especializados que no forzosamente están vinculados laboralmente con la empresa que efectúa la producción directa, sino que, en mayor grado, se trata de investigaciones colectivas independientes, en las que se genera conocimiento y no objetos materiales. La forma en que se ejecuta este trabajo especializado se asocia a las labores de servicios; sin embargo, los resultados de investigación suelen ser vendidos como bienes, es decir, como patentes (Walker, 1985: 63).

La importancia de los servicios al productor se deriva del papel que cumplen para integrar la partes diferenciadas y especializadas de la producción, así como del proceso integral, por ello tienen una función o carácter estratégico, ya que se asocian con diversas etapas de la producción y de la toma de decisiones.

Los cambios en las formas de producir son tan relevantes que, desde otra óptica, Robert Reich (1992: 174) plantea que sería necesaria una revisión conceptual de la vigencia de las clasificaciones censales estadunidenses, pues las categorías laborales tradicionales se remontan a etapas de "producción estandarizada de alto volumen", mientras que –según este autor– la realidad contemporánea demuestra que se transita a la "producción de alto valor", por ende, propone una categoría de trabajo a la que denomina "servicios simbólico–analíticos", en la que se incluiría una buena parte del conjunto de servicios al productor, sobre todo los relacionados con la intermediación estratégica y la identificación y resolución de problemas.6

Las consideraciones planteadas hasta el momento refuerzan la idea de que, aun cuando son actividades crecientemente autónomas o realizadas por prestadores de servicios independientes, se trata de tareas que son una extensión de la producción de bienes; por ello, es incorrecto hacer una separación tajante entre una economía productora de bienes y otra de servicios.

Sin embargo, cabe mencionar que el continuo crecimiento en los servicios desde la década de los sesenta del siglo XX dio origen a la interpretación de que la sociedad estadunidense transitaba hacia una de tipo postindustrial (Bell, 1971: 15), concepción que, desde una perspectiva más sociológica, destacaba la preeminencia social de una clase de trabajadores profesionales y técnicos dedicados a la prestación de servicios relativos a la salud, educación, investigación y gobierno, cuya expansión provocaba un cambio hacia ocupaciones de "cuello blanco".

Desde una perspectiva económica, para Stanback et al. quedaba claro que gran parte del explosivo crecimiento del sector terciario se fundamentaba en las actividades de servicios que estaban y están estrechamente imbricadas en la producción de bienes, ya fuera como servicios autónomos al productor o que fueran originados en las oficinas administrativas centrales de las empresas (Stanback et al., 1984:16).

Como señaló Walker, en el desarrollo capitalista ha habido una revolución en la organización de la producción que ha puesto un nuevo énfasis en el trabajo concerniente a la producción indirecta respecto de la del trabajo asociado con la producción directa, lo que involucra el conjunto de actividades de trabajo gerenciales y de administración, así como las relativas a la circulación del capital. En estas nuevas condiciones, el crecimiento de la productividad y la acumulación de capital también dependen de la producción indirecta (Walker, 1985: 75).

Por todas estas razones, el desarrollo de los servicios al productor se considera una determinante principal de la dinámica competitiva de las empresas, de los sectores y de las regiones.

LOS SERVICIOS AL PRODUCTOR EN CANADÁ

En la diversa bibliografía sobre el sector de los servicios, una temática constante es la relativa a la heterogeneidad que guardan tales actividades y el impacto que tienen en la magnitud y crecimiento del empleo. Entre la amplia gama de servicios, muchos de ellos requieren de bajos niveles de capacitación y de escolaridad en el trabajo, pero existe también un conjunto de labores en este sector cuya materia prima se compone de productos y adelantos tecnológicos con altos contenidos de información y conocimiento, lo que generalmente supone también altos niveles de escolaridad.

Particularmente en países integrantes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el subsector de servicios al productor, intensivos en conocimiento, aprovechó la propagación de las tecnologías de información y comunicación (TIC) y generó un mercado propio de productos y actividades de servicios relacionados, tales como de computación y de tecnologías de información; de consultoría en software y hardware; y de procesamiento de datos y de servicios de comunicación avanzados.

Otros servicios intensivos en conocimiento que han crecido fuertemente son los de investigación y desarrollo (I&D), logística, control de calidad y de pruebas técnicas, oficinas de patentes, servicios administrativos, contratación laboral y actividades de capacitación. En estos países, la subcontratación de servicios con empresas que producen conocimiento especializado es creciente, sobre todo en regiones metropolitanas (Antonelli, 1999: 253).

El dinamismo y concentración de los servicios especializados al productor responde en gran medida a la complejidad de la estructura manufacturera y al nivel de desarrollo de las naciones; por ello, éstos predominan sólo en algunas metrópolis de países de la OCDE junto con los servicios financieros y de seguros, que también se encuentren muy localizados (Lash y Urry, 1998: 281).7

En cuanto a las clasificaciones canadienses, los servicios al productor se ubican dentro del subsector de los servicios comerciales y se agrupan en servicios relacionados con las finanzas, seguros y bienes raíces, las comunicaciones y los servicios a los negocios.8

Hacia el año 2000, los servicios al productor alcanzaron un monto de 311103 000 000 de dólares, lo que representaba más de una tercera parte (el 33.3 por ciento) del total de los servicios comerciales; además, la fuerza de trabajo fue de casi cuatro millones de personas, es decir, alrededor del 27 por ciento del total en el sector servicios, tal como se aprecia en el cuadro 2.

SERVICIOS E INNOVACIÓN

Los servicios al productor en Canadá han cobrado relevancia por sus resultados cuantitativos, por estar basados en la información y conocimiento y por su capacidad para innovar en productos y procesos, lo que se realiza mediante contratos comerciales que involucran una necesidad para resolver problemas específicos, por una parte, y la oferta de competencias y capacidades para solucionarlos, por la otra.

Los servicios al productor destacan también entre los principales usuarios de las nuevas tecnologías, especialmente de las TIC, cuestión que se desprende del ni vel y ritmo de las inversiones que se realizan en estos rubros. Los servicios financieros y los servicios a los negocios sobresalen en este campo por la inversión tecnológica que realizan y porque, en muchos casos, adquieren un papel activo al utilizar las tic, ya que estas tecnologías les sirven, a su vez, para configurar y desarrollar nuevos sistemas, nuevo software y nuevos productos (Boden y Miles, 2000: 11). La innovación que se desarrolla en esta clase de servicios adquiere modalidades específicas debido a que habitualmente se realiza a través de proyectos particulares (que se caracterizan por la estrecha colaboración entre los desarrolladores y sus clientes) y no a través de departamentos estructurados de investigación y desarrollo.

Cabe señalar que hacia el último tercio del siglo XX, se planteaban serias dudas respecto de las posibilidades de innovación de los servicios y se subestimaba la capacidad para crear, difundir o transformar el conocimiento en este sector, debido a que la innovación se asociaba fundamentalmente con productos y procesos manufactureros (Bodem y Miles, 2000: 2). Esta preocupación fue mayor tras el proceso de desindustrialización experimentado en Estados Unidos, reflejado en el marcado decrecimiento de la participación manufacturera, tanto en el producto como en el empleo, en la década de los ochenta. La consecuencia de ambas premisas implicaba un futuro caracterizado por el atraso económico para el país.

El desempeño productivo tanto en Estados Unidos como en otros países desarrollados demostró que estas ideas estaban alejadas de la realidad, ya que los procesos de inversión y desarrollo (I&D) en muchos servicios tienen un lugar central. De hecho en Canadá, los gastos en I&D realizados en diversos subsectores de servicios al productor entre 1998 y 2002 muestran altas tasas de crecimiento, lo cual contribuye a la incorporación de trabajo calificado en forma creciente en estas actividades (Rosa y Gault, 2003: 4).

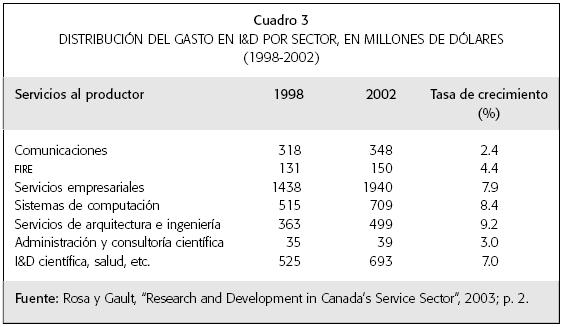

Como se aprecia en el cuadro 3, el gasto en I&D crece más rápidamente en los llamados servicios empresariales, como computación y servicios de consultoría, así como en servicios de ingeniería y arquitectura.

Estas actividades relacionadas con la I&D empleaban casi dos terceras partes (el 64.3 por ciento) de profesionales, de ellos el 83.2 por ciento contaban con licenciatura, el 10.4 por ciento con maestría y el 6.4 por ciento con doctorado; además de incorporar a un 27.1 por ciento de técnicos (Rosa y Gault, 2003: 4).

CIUDADES Y SERVICIOS AVANZADOS AL PRODUCTOR

Como se mencionó anteriormente, el dinamismo de los servicios al productor tiene implicaciones espaciales o regionales importantes, debido a que la localización de estas actividades no se presenta de manera homogénea en los territorios nacionales, sino que existen determinantes espaciales para que éstos se concentren en un pe queño conjunto de grandes regiones metropolitanas dentro del sistema de ciudades de cada país (en el caso canadiense encabezado por Toronto).

Por una parte, diversos análisis teóricos han establecido que las actividades de servicios con altas tasas de crecimiento tienden a estar concentradas geográficamente en áreas metropolitanas, mientras que los servicios de bajas tasas de crecimiento se distribuyen de manera más homogénea (Illeris, 1991: 97). Este fenómeno se ha constatado para el caso canadiense, pues los servicios al productor que durante décadas (1960–1990) tuvieron un rápido crecimiento, también tendieron a concentrarse en Toronto, ciudad que muestra una marcada especialización laboral.

Hacia finales de ese periodo, el ejemplo más significativo era el del subsector financiero, de seguros e inmobiliario (FIRE) localizado en Toronto, que superaba en un 61 por ciento al promedio de estos servicios en todo el país, lo que significa que la proporción del empleo en estas actividades en Toronto era mayor que la proporción media nacional.9 Igualmente se constataba que Toronto seguía siendo el corazón industrial de Canadá, ya que en términos proporcionales, el empleo manufacturero en de la ciudad era mayor (en un 20 por ciento), respecto del promedio nacional. Por su parte, la proporción de empleo en "otras actividades" (que incluye a los servicios comerciales) también excedía un 17 por ciento al promedio nacional. Este rubro, que incluye a los servicios comerciales, de alojamiento, alimentos y bebidas, se vincula con la función de Toronto como centro nacional de congresos y turismo, así como con las empresas prestadoras de servicios a los corporativos y empresas manufactureras (Garza, Filion y Sands, 2003: 275).10

Además, su especialización en servicios al productor se corrobora al considerar otras fuentes estadísticas canadienses que muestran la alta proporción (alrededor de una cuarta parte) de la fuerza de trabajo en Toronto en estos servicios, muy por arriba de Montreal o de Vancouver, ciudades que también concentran actividades manufactureras y de servicios importantes.

La bibliografía consultada señala los siguientes factores que podrían explicar la concentración de estos servicios especializados en Toronto. En primer lugar, la necesidad de tener contactos cara a cara; a este respecto, tanto la teoría como los hechos indican que los procesos donde intervienen servicios especializados requieren un intercambio rápido de información entre profesionales. Además, en las grandes me trópolis se traban relaciones entre actores estratégicos, como son los ejecutivos de las oficinas centrales de los corporativos y sus requerimientos de sofisticados servicios al productor. De hecho, al establecerse la interacción personal entre estos actores se facilitan las relaciones de confianza y la cooperación entre ellos.

También es importante la disponibilidad de una fuerza de trabajo calificada, la que usualmente se puede reclutar en las grandes ciudades, ya que ahí se ubican las instituciones educativas y es donde se encuentra un mercado laboral para trabajadores especializados. Finalmente, para muchos de estos trabajadores, las grandes ciudades ofrecen servicios culturales y recreativos, que son factores de atracción determinantes para fijar la residencia familiar (Illeris, 1991: 101). Más particularmente, en el área metropolitana de Toronto, destaca el Distrito Central de Negocios, donde están presentes las formas de economías de aglomeración para las empresas; los contactos interpersonales y una fuerte sinergia entre diferentes ramas económicas. Además, el centro de la ciudad también se convierte en un polo de atracción turística debido a su intensa actividad comercial y profusión de actividades culturales (Garza, Filion y Sands, 2003: 264).

No es extraño que Toronto concentre un gran porcentaje de los servicios al productor, hay que tener en cuenta que esta metrópoli también es el centro industrial de la provincia de Ontario y de Canadá. Entre las industrias más importantes del área metropolitana de Toronto se pueden contar en primer término la automotriz, cuyas plantas armadoras se encuentran ubicadas a cien kilómetros del centro de la ciudad, las que producen dos tercios (el 66 por ciento) de los automóviles y camiones ligeros y el 35 por ciento de las refacciones automovilísticas que se fabrican en Canadá; esto hace que uno de cada seis empleos dependan de esta actividad (Garza, Filion y Sands, 2003: 274). La ciudad de Toronto también es asiento de grandes empresas del sector de las TIC (Nortel Networks, IBM Canada y Celestia); del sector de ingeniería avanzada y aeroespacial (Bombardier, Husky Injection Moulding Systems) y de las industrias culturales (es el tercer gran centro de teatro del mundo anglohablante; su producción fílmica también tiene un lugar relevante y además tiene fama internacional en animación computarizada, debido a las actividades del Sheridan College). Además, en Toronto está el principal complejo de educación e investigación médica, y la Universidad de Toronto encabeza el sistema de universidades y colegios en ese país (Courchene, 2001:175).

Asociada a esta intensa actividad industrial, de servicios educativos y de salud, en Toronto también se concentran en una alta proporción las oficinas centrales de los grandes corporativos (sería la tercera ciudad más importante después de Nueva York y Chicago), lo que se refleja en que más de una tercera parte de las cien empresas más grandes que operan en Canadá tenga su sede en esta ciudad. Además, todos los bancos importantes de Canadá tienen su principal oficina nacional en Toronto, al igual que la mayor parte de las demás oficinas financieras que operan en el país (Garza, Filion y Sands, 2003: 274).

La vinculación espacial entre la industria y los servicios especializados es una característica de la ciudad de Toronto que otras metrópolis ya no comparten, pues han vivido procesos de desindustrialización muy agudos. Algunas ciudades industriales (como las del rustbelt estadunidense) perdieron su liderazgo como lugares de producción manufacturera al trasladarla hacia otras regiones en su territorio nacional o incluso hacia otros países en la búsqueda de salarios bajos y de menores niveles de regulación (Sassen, 2004: 15); sin embargo, esto no significó que los servicios al productor se hayan relocalizado en la misma proporción.

Por una parte, las oficinas centrales (que continúan situadas en las grandes metrópolis) requieren de una infinidad de servicios legales, contables, de publicidad, de consultoría y de servicios financieros, lo cual les permite concentrar y coordinar sus operaciones globales. Por otra parte, debido a la modernización y desarrollo de las telecomunicaciones y de la transmisión digital de la información, con costos muy bajos, la proximidad respecto de la producción industrial ya no es tan determinante.

La experiencia de las últimas décadas de muchas ciudades permite aseverar que la lógica que sigue la geografía de los servicios al productor ya no es reflejo fiel de la geografía de la producción. En este sentido, la ciudad de Chicago es un caso emblemático tanto de la pérdida manufacturera como de la concentración de servicios al productor en esa metrópoli (Sassen, 2004: 19).

SUBCONTRATACIÓN EXTERNA DE SERVICIOS, GLOBALIZACIÓN Y CIUDADES

Un fenómeno económico clave de la globalización, que está vinculado con algunas ciudades, es el de la subcontratación productiva en servicios. A diferencia de la larga historia que ya tiene la subcontratación de procesos manufactureros, sólo en las últimas décadas se ha propagado la fragmentación y relocalización de servicios en ciudades que combinan procesos eficientes y bajos costos. Entre los servicios que encabezaron esta tendencia (aprovechando los avances en la digitalización), se encuentran aquellos trabajos relacionados con las tecnologías de información, contabilidad y telemercadeo, caracterizados por su carácter genérico y rutinario. No obstante, posteriormente la subcontratación internacional se ha complejizado en otros servicios vinculados con las finanzas, los recursos humanos, diseño e ingeniería (Ritzer y Lair, 2007: 311–312).

Aunque la opinión más generalizada es que la subcontratación de servicios se dirige y relocaliza en países en desarrollo, India y China, la experiencia internacional indica que es entre países desarrollados donde más intenso es este tipo de subcontratación así como el comercio de servicios. Ya sea que se presente entre naciones de igual o con diferente nivel de desarrollo, fundamentalmente esto implica que hay una transferencia de actividades y de puestos de trabajo a nivel internacional.

Actualmente, la subcontratación internacional está adquiriendo una nueva mo dalidad, representada por la relocalización de las etapas de la cadena de valor en servicios (de información, técnicos y/o administrativos) en cualquier parte de los países cercanos o vecinos, es decir, una subcontratación cercana de servicios. Esta modalidad presenta ventajas de localización, ya que habitualmente se comparten zonas horarias similares, hay mayor facilidad y menores costos para trasladarse –en caso de requerirse un mayor control de operaciones– e, incluso, puede haber proximidad física y cultural. Esta particularidad en la subcontratación internacional cercana ha sido clave para Canadá y su comercio internacional, ya que siendo Estados Unidos el país importador de servicios más grande del mundo, la vecindad entre países se convierte en un atractivo para las compañías estadunidenses que subcontratan servicios a nivel global. (Research and Markets, s.f.).

De hecho, el 60 por ciento de las subcontrataciones internacionales en Canadá se realizan con Estados Unidos y para ello se aprovechan las ventajas culturales y del idioma, pero además este país cuenta con menores costos relativos (en comparación con los estadunidenses) y una población educada. Sin embargo, este tipo de subcontratación e inversión extranjera directa en servicios, que se realiza en localidades canadienses, ha sido cuestionado, ya que en muchos casos la subcontratación no está basada ni dirigida hacia la alta especialización.

Esta situación ha sido analizada respecto del caso Toronto, ya que ahí se concentran y se subcontratan en alta proporción (en el empleo, pero sobre todo en ingresos) los servicios rutinarios, como los llamados call centres (Vincent y Mc Keown, 2008), y otros servicios de apoyo, lo que genera empleos de salarios bajos contrastando con los altos salarios asociados a servicios que requieren alta especialización. La localización de call centres también se advierte en provincias de la Costa Este de Canadá, como New Brunswick y Terranova, regiones que compiten para atraer esa inversión, ofreciendo para ello incentivos financieros, paquetes de capacitación y tecnología de punta para el sector. Debido a estas razones, los ingresos provenientes de los call centres aumentaron enormemente en Canadá, pues de 424 000 000 en 1998 alcanzaron la suma de 2.76 billones de dólares canadienses en 2006.

De hecho, a nivel mundial, Canadá ya se destaca como un lugar prominente en actividades de subcontratación de call centres, ya que el 11 por ciento de la totalidad de los proyectos de inversión extranjera directa se ubicaron en este país (United Nations World Investment Report, 2004: 161–162).

SERVICIOS ESPECIALIZADOS AL PRODUCTOR Y CIUDADES GLOBALES

Con el proceso de globalización económica, la concentración espacial de los servicios especializados al productor se ha considerado, incluso, como una característica metodológica para definir la red de ciudades mundiales o ciudades globales.

En relación con este tema, y como parte de su concepción sobre la organización y el control de la producción global, Friedmann y Goetz (1982) señalaron la formación de una red global de ciudades cuya función sería la de articular el sistema global de producción y de mercados. En esta red de ciudades –interconectada y jerarquizada–, se concentra el capital global, se localizan las oficinas centrales de las corporaciones trasnacionales y se toman las decisiones de reorganización de la producción global.

Estas ciudades, en tanto centros de control estratégico, requieren de servicios profesionales especializados altamente capacitados para integrar los procesos comerciales, financieros y productivos; de ahí que estas ciudades experimenten cambios muy sensibles en la estructura del empleo y en la composición social de su población.

Los autores destacan que el dinamismo de la economía de la ciudad mundial se debe al crecimiento e interrelación que se establece entre diversos clusters (aglomeraciones) de servicios. En primer término, estas ciudades cuentan con un cluster básico de servicios de alto nivel para los negocios que, en gran medida, determina las funciones económicas de la ciudad mundial; entre las actividades vinculadas con este cluster de servicios se mencionan las gerenciales, bancarias y de finanzas, los servicios legales, contables, la consultoría técnica, telecomunicaciones y computación, transporte internacional; investigación y desarrollo. El segundo y tercer clusters de servicios están constituidos por servicios que dependen y sirven al primer cluster, y se relacionan con los bienes raíces, construcción, servicios de hotelería, restaurantes, entretenimiento, policía privada, servicios domésticos y las actividades vinculadas con el turismo internacional. Para Friedmann y Goetz (1982) el crecimiento de los servicios en las ciudades mundiales se presenta a expensas del cluster vinculado con el empleo manufacturero, que pierde fuerza (en términos relativos) respecto del empleo total.

Los aspectos arriba señalados se relacionan estrechamente con la experiencia de la estructura del empleo de la ciudad de Toronto, mientras que la importancia de los servicios avanzados a los negocios (servicios legales, contables, de publicidad y bancarios) con alcance global ha sido la pauta para que Toronto se sitúe en los primeros lugares de la clasificación de ciudades globales, planteada entre otros por Beaverstock, Smith y Taylor, 1999, y se encuentra entre las cinco principales ciudades norteamericanas, sólo atrás de Nueva York, Chicago, Los Ángeles y San Francisco, principales nodos del sistema capitalista en el área norteamericana.11

Finalmente, cabe mencionar que otro cluster importante en términos de la meto dología propuesta por Friedman y Wolff es el de los servicios gubernamentales, que tiene como objetivo el mantenimiento y reproducción de la ciudad mundial.

En el caso canadiense, aun las ciudades más importantes dependen de los gobiernos provinciales para tener autoridad legal, así como para allegarse de ingresos, ya que los gobiernos de las provincias han sido recelosos para delegar autoridad a los municipales (Garza, Filion y Sands, 2003: 238).12

Aun a pesar de las restricciones provinciales y de los ámbitos jurisdiccionales definidos entre los diferentes niveles de gobiernos, es posible detectar aspectos en los que la ciudad de Toronto tiene una intervención directa para ofrecer mejores condiciones para su reproducción: mantiene una participación relevante que supera al resto de ciudades en el rubro de servicios sociales y familiares, así como en la provisión de vivienda pública o vivienda social. Toronto destina el 19.6 por ciento de su gasto total en el primer rubro y el 9.3 por ciento en la vivienda pública. Visto en otros términos Toronto gasta 738 dólares canadienses per cápita en servicios sociales y familiares, lo que equivale a ocho veces el que hace Calgary y dieciséis veces más el gasto de Vancouver (Brender, Cappe y Goleen, 2007: 82), por su parte ciudades como Montreal, Winnipeg, Halifax y Regina no destinan el mínimo gasto a los servicios sociales y familiares, ya que es una responsabilidad de las provincias proveer los servicios sociales y en general no es un área de jurisdiccción de los gobiernos municipales. Sólo en Ontario los gobiernos municipales tienen la responsabilidad de proveer servicios sociales y familiares, lo cual permite una mediación directa del gobierno citadino (Brender, Cappe, Goleen, 2007: 118).13

CONCLUSIONES

Desde hace varias décadas, en Canadá se presentó un cambio estructural en los servicios, según muestran las clasificaciones sectoriales tradicionales, en términos del empleo y el valor de la producción en su economía. Por subsectores, el crecimiento más impresionante ha sido el relacionado con los servicios al productor y con los servicios empresariales.

Gran parte del dinamismo de estos servicios intermedios se deriva de la creciente especialización y división técnica y social del trabajo, lo que no ha derivado en una dispersión geográfica de estas actividades, por el contrario, hay una tendencia a la concentración espacial de estas actividades.

A partir de la información estadística, se ha constatado para el sistema de ciudades canadiense que los servicios más especializados se localizan en pocas ciudades metropolitanas, entre ellas Toronto destaca por su elevada concentración de servicios empresariales, ya que presenta condiciones de localización específicas, entre las que se cuenta la disponibilidad de capital humano y la densidad de actores estratégicos que facilitan los contactos interpersonales. Pues tal y como sucede con otras actividades productivas, este tipo de servicios requieren de la aglomeración espacial para obtener ventajas y mejores niveles de productividad –según la información generada entre profesionales–, lo cual reditúa en menores costos de transacción.

A pesar de que en Canadá, hay un crecimiento constante del empleo en los servicios empresariales y en el gasto dirigido a la innovación en este sector –que involucra una buena cantidad de profesionales con altos estudios y salarios–, también ha sido un país prominente a nivel mundial en actividades de subcontratación de call centres, pues un buen porcentaje de la inversión extranjera directa en localizan en varias ciudades de la costa este del país así como en Toronto.

Por tanto, la calidad y cantidad en el empleo de servicios en sus diferentes sectores será un factor que defina el desarrollo regional de muchas ciudades canadienses.

BIBLIOGRAFÍA

Antonelli, Cristiano. 1999. "The Evolution of the Industrial Organization of the Production of Knowledge", número especial de Learning, proximity and Industrial Performance, Cambridge Journal of Economics, vol. 23, no. 2, pp. 243–260. [ Links ]

Beaverstock J. V., R. G. Smith y P. J. Taylor. 1999. "A Roster of World Cities", Cities, vol. 16, no. 6, diciembre, pp. 445–458. [ Links ]

Bell, Daniel. 1971. The Coming of Post–industrial Society, Nueva York, Basic Books. [ Links ]

Boden, Mark e Ian Miles, eds. 2000. Services and the Knowledge–based Economy, Nueva York, Routledge. [ Links ]

Brender, Natalie, Marni Cappe y Anne Goleen. 2007. Mission Possible: Successful Canadian Cities, Canadá, The Conference Board of Canada. [ Links ]

Clark, David. 2003. Urban Global City, Londres, Routledge. [ Links ]

Courchene Thomas J. 2001. "Ontario as a North American Region–State, Toronto as a Global City–Region: Responding to the NAFTAChallenge", en Scott Allen, ed., Global City–Regions, Trends, Theory, Policy, Nueva York, Oxford University Press, 175 pp. [ Links ]

Friedmann John y Wolf Goetz. 1982. "World City Formation: An Agenda for Research and Action", International Journal of Urban and Regional Research, vol. 6, no. 3, pp. 309–344. [ Links ]

Garza, Gustavo, Pierre Filion y Gary Sands. 2003. Políticas urbanas en grandes metrópolis: Detroit, Monterrey y Toronto, México, Programa Interinstitucional de Estudios sobre la Región de América del Norte, El Colegio de México. [ Links ]

Illeris, S. 1991. "Location of Services in a Service Society", en Peter W. Daniels y P.W. Moulaert, The Changing Geography of Advanced Producer Services: Theoretical and Empirical Perspectives, Londres, Belhaven. [ Links ]

Lash Scout y John Urry. 1998. Economías de signo y espacio, sobre el capitalismo de la posorganización, Buenos Aires, Amorrortu. [ Links ]

Martinelli, Flavia. 1991a A Demand–orientated Approach to Understanding Producer Services, en Peter W. Daniels y P.W. Moulaert, The Changing Geography of Advanced Producer Services: Theoretical and Empirical Perspectives, Londres, Belhaven, pp. 23–24. [ Links ]

––––––––––. 1991b. "Producer Services Location and Regional Development, en Peter W. Daniels y P.W. Moulaert, The Changing Geography of Advanced Producer Services. Theoretical and Empirical Perspectives, Londres, Belhaven. [ Links ]

Reich, Robert B. 1992. The Work of Nations, Nueva York, Vintage Books Edition. [ Links ]

Research and Markets. s.f. "The Offshore and Nearshoring Outsourcing Outlook: Key Locations, Outsourcing Models and the Leading Players", Research and Markets, julio de 2005, http://www.researchandmarkets.com/reports/304957. [ Links ]

Ritzer, George y Craig Lair. 2007. "Outsourcing: Globalization and Beyond", en George Ritzer, The Blackwell Companion to Globalization, Reino Unido, Blackwell. [ Links ]

Rosa, Julio Miguel y F.D. Gault. 2003. "Research and Development in Canada's Service Sector", Statistics Canada, Service Industries Division, Canadá, Statistics Canada. [ Links ]

Rostow, Walt W. 1974. Las etapas del crecimiento económico, un manifiesto no comunista, México, Fondo de Cultura Económica. [ Links ]

Roy Christine. 2001. "The Services Industries and Trade in Services", Statistics Canada, Canadá, Statistics Canada, Minister of Industry. [ Links ]

Sassen, Saskia. 2004. "A Global City", en Charles, Madigan, ed., Global Chicago, Chicago Council on Foreign Relations, University of Illinois Press. [ Links ]

Stanback, Thomas M., jr., Meter J. Bearse, Thierry J. Noyelle y Robert A. Karasek. 1984. Servicios, la nueva economía, ed. de David Martínez Cabello, México, Publigrafics. [ Links ]

Statistics Canada. 2001. "Experienced Labour Force 15 Years and over by Industry, by Census Metropolitan Areas", http://www40.statcan.ca, consultado el 3 de noviembre de 2005. [ Links ]

United Nations Conference on Trade and Development (UNCTAD) 2004 "World Investment Report 2004: the Shift Towards Services", Nueva York y Ginebra. [ Links ]

Vincent, Richard y Larry MC Keown. 2008. Trends in the Telephone Call Centre Industry, Canadá, Statistics Canada. [ Links ]

Walker, Richard A. 1985. "Is There a Service Economy?, The Changing Capitalist Division of Labor", Science & Society, vol. XLIX, no. 1, pp. 63 y 70. [ Links ]

NOTAS

Agradezco a Marcela Osnaya Ortega su colaboración en la búsqueda y actualización de información estadística.

1En 1960, Rostow desarrolló un esquema de cinco etapas (desde la sociedad tradicional hasta la de consumo en masa) para identificar a las sociedades en sus dimensiones económicas.

2Para Estados Unidos, consúltese http://usinfo.state.gov, y para Canadá, http://www40.statcan.ca.

3 Cabe mencionar que una compañía que presta servicios intermedios también lo puede hacer a usuarios finales, por lo que la captación de la información no siempre es adecuada a estos particulares propósitos de investigación.

4 Entre los servicios intermedios se incluyen actividades relacionadas con la movilización de recursos (bancos, finanzas, ingeniería, reclutamiento y capacitación), la concepción e innovación de productos y de procesos (I&D, diseño, ingeniería), la organización y gestoría de la producción (administración de negocios, consultoría gerencial, procesamiento de la información, contabilidad, servicios legales, etc.), la producción misma (control de calidad, mantenimiento, logística), la promoción y distribución de productos (transportación, intermediación comercial, mercadotecnia, publicidad).

5 Las grandes consultorías a nivel internacional de publicidad o de firmas legales están presentes en muchos países en desarrollo (a través de sociedades con firmas locales, con el fin de cumplir con las regulaciones gubernamentales) y tienden a proveer de servicios a los inversionistas extranjeros, mientras que los proveedores de servicios locales lo hacen a las empresas nacionales.

6 Considera las actividades de ingenieros, abogados y contadores creativos, publicistas, estrategas de marketing, consultores en administración, finanzas y especialistas en información, entre muchos otros profesionales.

7 Estos servicios tienen una importancia extrema en los países angloamericanos, simplemente hacia 1987 –según estos autores–, en la ciudad de Nueva York, el 38 por ciento de los empleos y en Londres el 33 por ciento correspondían a los servicios al productor.

8 Para ubicar en una perspectiva más amplia las clasificaciones estadísticas y sus aportaciones al producto en Canadá, vale la pena señalar que los servicios comerciales constituye alrededor del 50 por ciento del PIB, mientras que los servicios gubernamentales (educativos, de salud, de infraestructura, etc.) más los servicios al consumidor (servicios de comida, salones de belleza, etc.) representan el porcentaje restante.

9 El fortalecimiento de los servicios financieros en Toronto ha sido producto de varios factores, entre éstos destaca la integración de servicios bancarios, del manejo de fondos de inversión y de seguros. Además, en esta ciudad, se ubica la Bolsa de Valores.

10 El subsector "comunicaciones y otros servicios" también rebasaba el promedio nacional en un 15 por ciento, lo que muestra el papel de Toronto como el centro principal para los medios de comunicación en Canadá.

11 Clark David, 2003: 160. Es necesario señalar que hay muchos otros rasgos y variables que definen y hacen contrastar empíricamente a las ciudades globales; entre ellos, la importancia de sus sistemas financieros y la concentración de las oficinas centrales de corporativos trasnacionales.

12 La ciudad de Toronto ha experimentado varios procesos de integración municipal. En 1953, se conjuntaron trece municipios (incluida la ciudad central) para crear el Municipio Metropolitano de Toronto, bajo un gobierno municipal regional. Otro cambio mayor se verificó en 1998, cuando se creó el Área Metro politana del Gran Toronto, constituida por el Área Metropolitana Censal de Toronto más cuatro municipalidades regionales completas: York, Durham, Peel y Halton. A esta nueva entidad también se le llama Ciudad de Toronto y también funciona como un gobierno municipal regional.

13 En este sentido, Ottawa también destina el 18.6 por ciento de su gasto a servicios sociales y familiares.