Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkPapeles de población

versão On-line ISSN 2448-7147versão impressa ISSN 1405-7425

Pap. poblac vol.17 no.67 Toluca Jan./Mar. 2011

Cobertura de los sistemas de pensiones y factores asociados al acceso a una pensión de jubilación en México

Coverage of the retirement system and factors associated to the access to a retirement pension in Mexico

Sandra Murillo–López y Francisco Venegas–Martínez

Universidad Nacional Autónoma de México.

Instituto Politécnico Nacional.

Este artículo fue

recibido el 5 de abril de 2010

aprobado el 8 de abril de 2011

Resumen

Objetivos: obtener estimaciones de indicadores de cobertura de las pensiones por jubilación o retiro para la población mexicana de 65 y más años, y evaluar el impacto que tienen los sistemas de pensiones en las transiciones al retiro de los adultos en edades medias y avanzadas en México. Para ello se utilizan datos microeconómicos provenientes de la Encuesta Nacional de Salud y Envejecimiento. Mediante análisis econométrico se identifican los factores sociodemográficos, económicos, laborales e institucionales que están asociados al acceso a una pensión de jubilación, o bien, a la dependencia de otras fuentes de ingresos. Se encontró que, en México, las transiciones al retiro del mercado de trabajo en las etapas avanzadas del ciclo de vida son limitadas debido a las características eminentemente contributivas de los esquemas de pensiones, los cuales favorecen a la población con trayectorias laborales formales y más estables asociadas a: características de género, oportunidades educativas y posibilidades de inserción en el mercado laboral.

Palabras clave: sistemas de pensiones, economía laboral, economía demográfica, regresión logística multinomial.

Abstract

This paper is aimed at obtaining estimates of pension coverage or retirement retreat indicators for the Mexican population over 65 years, and assessing the impact of pension systems in transitions to retirement of adults in middle and advanced ages in México. To do this, microeconomic data from the Mexican National Survey of Health and Aging are used. The econometric analysis carried out is focused on identifying socio–demographic, economic, and institutional factors that are associated with having access to a retirement pension or to rely on other sources of income. Moreover, the relationship between social protection and labor market is examined. The main result of this research is that in México the transition to retirement from the labor market in the advanced stages of the life cycle, measured by having access to retirement pensions, are limited due to the characteristics of highly contributory pension schemes, which favor the population with formal and more stable career paths associated to: 1) gender characteristics, 2) educational opportunities and 3) potential integration into the labor market.

Key words: systems of pensión, labor economics, demographic economics, multinominal logistic regression.

Introducción

Entre las reformas de liberalización financiera instrumentadas en los países latinoamericanos durante las décadas de 1980 y 1990 se destaca, sin duda, la de los sistemas de pensiones. Dichas reformas delegan, completa o parcialmente, los sistemas públicos de pensiones a la administración privada y permiten su inserción en los mercados financieros locales e internacionales. En México se distingue, particularmente, la reforma al sistema de pensiones para el retiro del Instituto Mexicano del Seguro Social (IMSS) que en 1997 pasa a funcionar de un sistema público de reparto a un sistema privado de capitalización individual. Otra reforma a la seguridad social aprobada recientemente (2007) es la nueva Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Esta legislación dispone la creación de un nuevo sistema de pensiones a través de un órgano desconcentrado, denominado Pensionissste, con vigencia de sólo tres años, que funcionará como una administradora de fondo de ahorro para el retiro (Afore) pública para los empleados del ISSSTE.

Según datos proporcionados por el IMSS, el ISSSTE y el INEGI, la proporción de trabajadores activos cotizantes en los sistemas de pensión respecto a la PEA ocupada fluctuó alrededor de 37 por ciento durante el periodo comprendido entre 2000 y 2009. Actualmente, cerca del 60 por ciento de la PEA ocupada no está cotizando para acceder a una pensión por jubilación o retiro al llegar a la vejez. Esto, desde luego, conduce a diferentes cuestionamientos sobre las funciones sociales y económicas que los sistemas de pensiones deberían cumplir.

Por lo anterior, parece imprescindible ampliar la cobertura de las pensiones para el retiro a fin de reducir la desprotección en que vive la gran mayoría de la población trabajadora cuando llega a la vejez. En las ciudades, los grupos desprotegidos suelen pertenecer al sector informal, a los eventuales, a los trabajadores familiares sin remuneración e incluso a algunos sectores de asalariados del sector formal. Asimismo, en las zonas rurales, la mayoría de los trabajadores agrícolas, jornaleros temporales y trabajadores familiares sin pago están expuestos a una situación de gran vulnerabilidad por carecer de capacidad y facilidades de ahorro durante su vida activa y quienes al llegar a la edad de retiro tienen que buscar el respaldo material de la familia (Hernández Laos, 2001; Cepal, 2006).

Aun cuando la reforma al sistema de pensiones del IMSS entró en vigor hace poco más de diez años, todavía no se ha llevado a cabo un estudio que permita evaluar sus resultados actuales. Esta investigación tiene como propósito contribuir al conocimiento de la situación actual de la población envejecida en México a partir de la aplicación de modelos microeconométricos con datos provenientes del Estudio Nacional sobre Salud y Envejecimiento en México (Enasem), rondas 2001 y 2003.1 Este análisis permitirá obtener estimaciones de indicadores de cobertura de las pensiones por jubilación o retiro para la población mexicana de 65 y más años, al igual que explorar el efecto que tienen los sistemas de pensiones, eminentemente contributivos, en las transiciones al retiro de los adultos en edades medias y avanzadas en México.2 Asimismo, se examina la relación existente entre protección social y mercado laboral; un vínculo ampliamente reconocido, pero escasamente estudiado de manera empírica.

La contribución metodológica de la microeconometría en esta investigación resulta fundamental para llevar a cabo el análisis empírico con datos de agentes individuales, es decir, con datos al nivel de desagregación al que se toman las decisiones. Este hecho permite analizar adecuadamente el comportamiento individual, evitando los importantes sesgos de agregación que se producen al intentar cuantificar los posibles efectos de un sistema de pensiones con modelos macroeconómicos. La discusión de los resultados econométricos obtenidos se concentra en identificar los factores sociodemográficos, económicos, laborales e institucionales que están asociados a tener acceso a una pensión de jubilación o a tener que depender de otras fuentes de ingresos. La hipótesis general que se plantea en este estudio es que, en México, las transiciones al retiro del mercado de trabajo en las etapas avanzadas del ciclo de vida, medidas a través del acceso a las pensiones por jubilación, son limitadas debido a las características eminentemente contributivas de los esquemas de pensiones, los cuales favorecen a la población con trayectorias laborales formales.

En la siguiente sección de este artículo se presenta un panorama general de las reformas efectuadas a los sistemas de pensiones en América Latina.

En la tercera sección se presentan diversas estimaciones sobre la evolución reciente del grado de protección que proporcionan los principales sistemas de pensiones a la fuerza laboral mexicana. En la sección subsecuente se hace un análisis sobre los sistemas de pensiones en México y las reformas estructurales aplicadas a los dos sistemas de pensiones más importantes: el del IMSS y el del ISSSTE. La quinta sección está dedicada a presentar los elementos teóricos que fundamentan la aplicación del modelo econométrico que se propone para el análisis. En el transcurso de la sexta sección se describe la naturaleza de los datos y el proceso de selección de la población bajo estudio. En las secciones séptima y octava se presentan y examinan, respectivamente, los resultados empíricos del estudio enfocados al análisis del impacto de los beneficios pensiónales en las transiciones al retiro. Por último, se presentan las conclusiones más importantes del presente estudio.

Sistemas de pensiones en América Latina

La literatura sobre los sistemas de pensiones señala que éstos se diseñaron teniendo como objetivos centrales: 1) suavizarlas fluctuaciones del consumo a lo largo del ciclo de vida y 2) prevenir la pobreza en la vejez (Blanchard y Fischer, 1989; Rofman, 2005 y 2006; Uthoff, 2006; Bertranou, 2005 y Corporación Andina de Fomento, 2007b). Las funciones originales de los sistemas de pensiones fueron fundamentalmente de tipo social, teniendo en cuenta que al envejecer se reducen las posibilidades de obtener ingresos laborales, y para afrontar este riesgo y poder suavizar el consumo a lo largo de la vida se espera que los individuos ahorren durante la etapa activa para tener derecho a una pensión. Es también importante mencionar que los sistemas de pensiones tienen funciones económicas potenciales, entre las que figuran: 1) su contribución a la solvencia de las finanzas públicas, 2) su efecto en el ahorro financiero y 3) su impacto en el mercado laboral; todos estos aspectos deben abordarse al diseñar los sistemas de pensiones (Rofman, 2005, y Uthoff, 2006). Como puede inferirse, los regímenes de pensiones son sistemas complejos de protección y organización social que están sujetos a continuos cambios fiscales y demográficos (Bertranou, 2005).

Los sistemas previsionales en América Latina comenzaron a principios del siglo XX. Estos esquemas fueron justificados originalmente bajo el supuesto de existencia de pleno empleo (formal), y mediante la base de contribuciones por parte del Estado, del empleador y del trabajador; este último asegurando a toda la familia mediante sus ingresos. A fines de la década de 1970 todos los países de la región tenían dichos programas en vigor, pero con diferencias notables entre ellos. Dichos esquemas, sin embargo, quedaron lejos de alcanzar el objetivo de cobertura universal (Mesa Lago, 2004, y Corporación Andina de Fomento, 2007b).

Los cambios económicos, sociales y demográficos ocurridos en las décadas de 1980y 1990anivelmundial, así como el papel que desempeñaron los organismos multilaterales de financiamiento fueron decisivos en la aplicación de las reformas estructurales a los sistemas de jubilaciones y pensiones en numerosos países. A partir de 1981, muchos países (más de una decena) en América Latina habían llevado a cabo reformas de carácter estructural. Los cambios y reformas a los sistemas de pensiones fueron diversos en términos de sus características institucionales, desempeño y financiamiento; véase, al respecto, el Cuadro 1, observe también que Chile fue el primer país en América Latina en el que se realizó una reforma estructural del tipo sustitutivo.

El modelo sustitutivo se aplicó posteriormente, con ciertas variaciones, en cuatro países de la región, entre los que se encuentra México.3 En el marco de las primeras reformas, en dos países se optó por el modelo de capitalización individual, pero sólo parcialmente (reformas de tipo paralelo) y en cuatro países por un modelo de tipo mixto. Un caso especial de las reformas llamadas 'paramétricas' es la reforma brasileña de 1999 al régimen de los trabajadores del sector privado, en la cual se logró estrechar la relación entre el valor presente de los aportes individuales y el valor esperado de las pensiones pagadas mediante la introducción de criterios actuariales (Cepal, 2006).

Las reformas estructurales a los sistemas de pensiones en América Latina que se introdujeron en la década de 1990 estuvieron orientadas fundamentalmente a mejorar la sostenibilidad financiera de los sistemas pensiónales a mediano plazo, prometiendo al mismo tiempo mayor cobertura e incentivos para incorporar a más trabajadores. El primer objetivo fue relativamente exitoso, pero la generación de nuevos incentivos entre las contribuciones efectuadas y los beneficios esperados tuvo efectos contraproducentes. El número de contribuyentes se incrementó muy poco en algunos países y en otros incluso disminuyó. Los requisitos de elegibilidad más estrictos tuvieron incluso efectos negativos sobre la cobertura entre los trabajadores.

Como mencionan Rofman y Lucchetti (2006), después de dos décadas de reformas y debates, el problema central de los sistemas de pensiones en América Latina consistente en proteger a la mayoría de los trabajadores y a sus familias de los riesgos económicos causados por la edad y el retiro de la actividad laboral continúa sin resolverse, tanto en los países en los que se instrumentaron reformas estructurales como en países en los que sólo se realizaron ajustes paramétricos, y en otros en los que no se adoptaron reformas importantes.

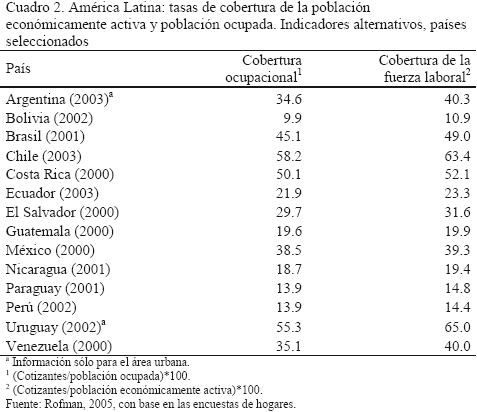

De acuerdo con Rofman (2005), la definición tradicional de cobertura en los programas de protección social se refiere a la proporción de personas de un grupo determinado que reciben un beneficio. Dicho grupo se considera la 'población objetivo'. Rofman (2005) establece que la cobertura tiene dos fases. La primera está relacionada con el periodo en el que un trabajador contribuye al sistema y acumula los derechos a beneficios; esta fase es de cobertura en la etapa de actividad económica (cuadro 2). La segunda fase está relacionada con la recepción de beneficios monetarios cuando los individuos alcanzan una edad avanzada (65 y más años); ésta es la cobertura de la población envejecida (cuadro 3).4

Los indicadores en la primera fase se denominan 'cobertura de la fuerza laboral' y 'cobertura ocupacional'. El primero mide el grado de protección que la seguridad social proporciona a la fuerza laboral, mientras que el otro indicador mide el grado de protección que recibe la población ocupada. Los datos que aparecen en el cuadro 2 requirieron estandarizar criterios para realizar las estimaciones en los diferentes países.5 En general, se observa que la cobertura de población económicamente activa es muy heterogénea en América Latina. La mayor parte de los países tienen índices de cobertura bajos (Argentina, Brasil, México y Venezuela) o muy bajos, inferiores al 30 por ciento (Bolivia, Guatemala, Ecuador, El Salvador, Nicaragua, Paraguay y Perú). De acuerdo con estas estimaciones, en México apenas 39 por ciento de la población ocupada cotiza para recibir una pensión.

Es importante mencionar que los tres países que proporcionan protección previsional a más del 50 por ciento de la población económicamente activa (PEA) y de la población ocupada (PO) son Chile, Costa Rica y Uruguay.

El indicador en la segunda fase —recepción de beneficios monetarios cuando los individuos alcanzan una edad avanzada (65 y más años)— responde a la definición tradicional de cobertura de los adultos mayores: proporción de personas que reciben ingresos provenientes de las pensiones (cuadro 3).6

El indicador en la segunda fase permite observar importantes diferencias entre países en el acceso a la protección en la vejez. En muchos países la cobertura es muy baja, menor al 20 por ciento (Ecuador, El Salvador, Guatemala, México, Nicaragua y Paraguay). La importancia de los beneficios no contributivos es relevante en algunos países en que se registra cobertura alta, como Uruguay, Argentina, Brasil, Bolivia, Ecuador, Chile y Costa Rica. En la mayoría de los países de América Latina en que sólo se perciben beneficios contributivos, los adultos mayores ubicados en los quintiles más bajos de ingresos son los más desprotegidos.7

Contrariamente a lo que se anticipaba, los componentes de capitalización no se tradujeron en mayores niveles de participación contributiva. Este fenómeno responde a la baja capacidad de ahorro alargo plazo de segmentos importantes de la población. De acuerdo con la Cepal, en ausencia de reformas que fortalezcan los componentes no contributivos de los sistemas pensiónales, los grupos más desprotegidos (y especialmente las mujeres) se mantendrán al margen de los sistemas contributivos o recibirán pensiones de mala calidad debido a la frecuencia relativamente baja de sus aportes, y en el caso de los quintiles más pobres, a la tendencia a postergar estos aportes hasta etapas avanzadas de la vida laboral.

Sistemas de pensiones en México

El sistema de seguridad social en México se caracteriza por estar dividido entre diversos planes, ofrecidos por varias instituciones de seguridad social, creados para la protección de un grupo específico de trabajadores. De un organismo de seguridad social a otro existe una variación considerable en: 1) el tipo de trabajadores cubiertos, 2) las bases legales que gobiernan su operación, 3) la capacidad financiera y 4) la calidad y cantidad de los beneficios garantizados.

El IMSS, creado en 1943, se constituye en el programa más grande e importante en el país en cuanto a la provisión de seguridad social a la población. Después del IMSS está el ISSSTE, creado en 1959. Por otra parte, el Régimen de Jubilaciones y Pensiones (RJP) es un régimen mixto de beneficios definidos y cuentas individuales, similar a una Afore, para los empleados del IMSS. El Ejército, la Marina Armada y la Fuerza Aérea tienen su propio sistema, el Instituto de Seguridad Social de las Fuerzas Armadas Mexicanas (ISSFAM). Algunas empresas paraestatales tienen su propio plan de pensiones y retiro, como Petróleos Mexicanos, la extinta Compañía de Luz y Fuerza y la Banca Central. Sin embargo, existe una gran proporción de la población abierta sin seguridad social, esto es, que no está protegida por ninguno de estos organismos, y está constituida mayoritariamente por los sectores de población más pobres.

En 2004, los 12.6 millones de trabajadores afiliados al IMSS que cotizaban en alguna Afore y los 2.4 millones de trabajadores afiliados al ISSSTE constituían 91 por ciento del total de afiliados a un régimen de pensiones formal. Los afiliados al IMSS y al ISSSTE conformaban 35 por ciento de la PEA de 2004. La información disponible más reciente sobre los afiliados a otros regímenes sectoriales y privados (Pemex, Defensa, Marina Armada, ISSSTE, institutos estatales y otros privados) señala que estos sistemas cubrían aproximadamente cuatro por ciento adicional de la PEA. Por tanto, los distintos regímenes de pensiones en México, en conjunto, llegaban a cubrir a 39 por ciento de la población económicamente activa en 2004 (SHCP, IMSS y Consar, 2004).

Coberturas en primera fase

Las estimaciones para México de la cobertura de la fuerza laboral y cobertura ocupacional de 2000 a 2009 se presentan en el cuadro 4 y están basadas en información sobre el número de trabajadores cotizantes a los fondos de pensiones del IMSS y del ISSSTE en el numerador, así como en estimaciones de la población económicamente activa (PEA) y población ocupada proporcionadas por el INEGI en el denominador.8

Con respecto a la información considerada en el denominador, se tomó en cuenta que a partir de 2005 la Encuesta Nacional de Empleo (ENE) fue reemplazada por la Encuesta Nacional de Ocupación y Empleo (ENOE), por lo cual se emplean las estimaciones de la PEA y de la población ocupada homologadas a los criterios de la ENOE. Considerando que pudieran persistir diferencias atribuibles al cambio en los instrumentos de medición, la evolución de la cobertura se analiza para dos subperiodos: 2000–2004 y 2005–2008. Se observa que en el primer subperiodo el porcentaje de la PEA y población ocupada cubiertas disminuyó de manera sostenida, entre 2001 y 2003 con respecto al valor registrado en 2000, para luego recuperarse ligeramente en 2004. El valor del indicador de cobertura ocupacional en este subperiodo fluctuaba alrededor de 36 por ciento. En el segundo subperiodo (2005 a 2008) tuvo lugar un ligero incremento de la cobertura ocupacional (de 35.9 a 37.6 por ciento); las estimaciones para 2009 son preliminares.

Adultos mayores: participación en la actividad económica

De acuerdo con nuestras estimaciones elaboradas a partir de los datos del Enasem 2001, las tasas de participación de los adultos mayores mexicanos en la actividad económica son relativamente altas. Esta situación está relacionada con la limitada cobertura de las pensiones y la necesidad de garantizar un mínimo de recursos económicos necesarios para subsistir al llegar ala vejez.

La situación anteriormente descrita es aún más compleja para los adultos mayores que residen en áreas menos urbanizadas, porque tienen menores posibilidades de acceso a una pensión. Por otra parte, las mujeres, que por construcciones sociales de género tienen a su cargo las labores domésticas y el cuidado infantil, presentan tasas de participación en la actividad económica remunerada menores a las de los hombres.

Como se observa en la gráfica 1, la brecha en las tasas de participación económica entre los hombres de áreas más y menos urbanizadas ocurre a partir de los 60 años, la cual era la edad legal para jubilarse antes de las reformas, reflejo de que los sistemas de pensiones han estado enfocados hacia trabajadores urbanos del sector formal. Entre las mujeres se observa una tendencia similar, aunque en general sus posibilidades de acceso a una pensión de retiro por la vía contributiva son más limitadas, sobre todo entre las que residen en áreas menos urbanizadas.

Cobertura en la segunda fase

Para muchos hogares con adultos mayores, los ingresos provenientes de su trabajo constituyen el único o un importante complemento de los ingresos familiares. Esto se refuerza por el limitado alcance de las prestaciones otorgadas por los sistemas de pensiones eminentemente contributivos. De acuerdo con estimaciones hechas a partir del Enasem 2001, el 18 por ciento de la población mexicana de 65 años o más que alguna vez trabajó por un pago, recibía una pensión de jubilación o retiro por derecho propio.

Las diferencias por sexo en la proporción de adultos mayores que reciben una pensión (cuadro 5) son mucho más acentuadas en favor de los hombres cuando se consideran específicamente las pensiones por jubilación.9 En general, los diferenciales por sexo en la cobertura de las pensiones se deben a que las mujeres adultas mayores no tuvieron en el pasado una participación activa en el mercado laboral. Al respecto, tal como menciona Bertranou (2005), se esperaría que a medida que las mujeres se incorporan al mercado laboral de manera creciente, en el futuro más mujeres reciban pensiones por derecho propio y no en forma derivada de sus cónyuges (pensiones por viudez).

Por otro lado, las estimaciones de la cobertura por área de residencia mostraron, de acuerdo con lo esperado, que los adultos mayores de las localidades menos urbanizadas son los más desprotegidos. En cuanto a las estimaciones sobre institución que proporciona la pensión, la que más pensionados tiene es el IMSS (poco más del 70 por ciento), seguida por el ISSSTE (16 por ciento).

Un dato adicional obtenido a partir del Enasem 2001 permite señalar que 80 por ciento de los pensionados de 65 y más años fueron trabajadores asalariados a lo largo de su vida, mientras que 12 por ciento fueron trabajadores por cuenta propia. En México, las condiciones de acceso a las jubilaciones fueron recientemente modificadas, pero se mantiene el requisito de estar vinculadas a las historias laborales y a las cotizaciones.

La asociación entre protección social y mercado laboral es ampliamente reconocida pero escasamente estudiada de manera empírica. Como veremos más adelante, aprovechamos la información de las dos rondas del Enasem (2001 y 2003) para analizar qué variables influyen en seguir determinada ruta de retiro.

Reformas legislativas y cobertura

A lo largo de la existencia del IMSS, varios factores se combinaron para crear las dificultades financieras y de eficacia de la institución. La revisión de diversos trabajos al respecto permite evidenciar que existe coincidencia en ciertas causas que se señalan como las más importantes. Entre éstas se mencionan: 1) los desequilibrios actuariales entre contribuciones y beneficios, 2) los cambios en las tendencias demográficas, 3) el aumento de la esperanza de vida, 4) la magnitud del empleo informal, 5) las contribuciones al esquema de pensiones que fueron utilizadas para financiar los gastos en componentes de salud y, por último, 6) la significativa cantidad de empleadores que evadieron las contribuciones a la seguridad social (Solís y Villagómez, 1999; Grandolini y Cerda, 1998; Ham, 1995).

La reforma a la Ley de Seguridad Social se aprobó en 1995 y entró en vigor a partir del primero de julio de 1997, con lo cual se afectó el sistema pensiones para el retiro administrado por el IMSS (cuadro 5). El sistema de pensiones para el retiro proporcionado por el IMSS pasa de ser un sistema público de reparto a ser un sistema privado de capitalización individual. La reforma divide el plan IVCM (invalidez, vejez, cesantía y muerte) en dos partes: invalidez y vida (IV) y retiro, cesantía y vejez (RCV).

Se crean las Afores encargadas de administrar las cuentas de retiro individual. Las Afores administran el dinero acumulado en las cuentas individuales a través de las sociedades de inversión especializadas de fondos para el retiro (Siefores) que lo invierten para generar rendimientos. La Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), controla el funcionamiento de las Afores y Siefores. En el actual sistema, el monto de las pensiones depende de varios factores: 1) el número de años de contribución, 2) el rendimiento real promedio anual de la cuenta individual, 3) las comisiones a ser cobradas por el manejo del fondo y 4) el número de años durante los cuales se pagará la pensión.

Bajo el sistema actual se requieren como mínimo 60 años de edad y 1250 semanas cotizadas (24 años) para gozar de las prestaciones por cesantía en edad avanzada y 1250 semanas (24 años) y 65 años para las prestaciones por vejez, en vez de las 500 semanas cotizadas (diez años) que se requerían en ambos casos en la ley anterior, además de la edad. El trabajador recibirá una pensión que se pagará con las cotizaciones que haya realizado y los intereses de las inversiones que éstas hayan generado. Por otra parte, el Estado garantiza una pensión mínima equivalente a un salario mínimo general, cantidad que se actualizará anualmente, a partir de 24 años de contribuciones. Bajo el nuevo sistema, los trabajadores que dejan de cotizar antes de 60 o 65 años y no alcanzan a cubrir el tiempo de cotización tendrán la opción de recuperar la cantidad acumulada en su cuenta.

Con relación a la expansión de la cobertura, las expectativas de ampliar la misma quedan centradas en la gradual incorporación de grupos sociales no sujetos al régimen salarial, incluyendo a los trabajadores independientes o informales y a los "familiares no remunerados". Sin embargo, habrá que evaluar cuidadosamente la forma en que se pretende impulsar la ampliación de la cobertura, en particular de los afiliados al actual sistema de pensiones para el retiro, tomando en cuenta que la diferencia entre las cifras de afiliación y cotización se debe a que muchas personas se inscriben en una Afore pero luego, por diversas razones, dejan de cotizar. Las pérdidas de empleo, el paso de una actividad remunerada a otra independiente (si bien existe la posibilidad de cotización voluntaria en ese caso) o las salidas de la fuerza de trabajo están reflejadas en estas diferencias.

La nueva ley del ISSSTE entró en vigor el primero de abril de 2007. Entre las causas del deterioro financiero de esa institución se mencionan: 1) los cambios asociados a la transición demográfica, tales como el incremento en la esperanza de vida, 2) la disminución de la edad promedio de retiro, 3) la disminución drástica de la proporción de cotizantes activos por pensionado, 4) el déficit de flujo de caja que representa un costo importante para el Gobierno Federal y 5) los problemas por el aumento de los servicios médicos (ISSSTE, Programa Institucional 2007–2012).

Esta ley establece la creación de un nuevo sistema de pensiones a través de Pensionissste que funcionará como una Afore pública para los empleados del ISSSTE. Los trabajadores que estaban activos en el régimen ISSSTE tienen dos opciones: optar por una cuenta individual administrada por Pensionissste y recibir un depósito, que es el reconocimiento de los derechos pensionarios que tenían (bono de pensión), o quedarse en el régimen de reparto con cambios graduales en la edad mínima de jubilación a ser aplicados a partir de 2010 y variaciones en la cuota de aportación del trabajador. Los jubilados y pensionados no sufren cambios en cuanto a sus derechos. Adicionalmente, este nuevo esquema también otorga a los trabajadores la posibilidad de hacer aportaciones voluntarias para incrementar su ahorro.

Los cambios propuestos al sistema de pensiones de los trabajadores del Estado entraron en vigor a fines de 2008 y en noviembre de ese año concluyó el proceso para que los 2.07 millones de trabajadores afiliados al ISSSTE que se encontraban activos al 31 de marzo de 2007, eligieran libremente el sistema de pensión de su preferencia, optando entre el anterior sistema de reparto, con algunas modificaciones, y el nuevo sistema de cuentas individuales. De acuerdo con cifras del ISSSTE, de este total de trabajadores, 63 por ciento manifestaron formalmente su opción de régimen pensionario a través de los documentos de elección. De los trabajadores que formalizaron su elección de régimen pensionario, 294 736 optaron por el sistema de cuentas individuales administrado por Pensionissste (esta cifra es el 14 por ciento del total de derechohabientes activos o 22 por ciento de los que eligieron la opción). A éstos se añaden 175 319 trabajadores que desde el primero de abril de 2007 ingresaron o reingresaron a cotizar en el seguro de pensiones del Instituto y, de acuerdo con la nueva ley, se incorporarán automáticamente al nuevo régimen de cuentas individuales. Por lo tanto, el nuevo sistema de pensiones de los trabajadores al servicio del Estado inició operaciones con un total de 470 055 servidores públicos (ISSSTE, Boletín, noviembre 2008).

Modelos para el análisis de las pensiones

Las diferentes aproximaciones que han sido utilizadas para estimar los efectos del envejecimiento demográfico y de las reformas a los sistemas de pensiones se pueden clasificar en tres categorías: a) estudios comparativos internacionales que utilizan series de tiempo para examinar las correlaciones entre variables de interés, b) simulaciones a partir de modelos calibrados de la economía y c) los modelos que emplean microdatos provenientes de encuestas.

En los estudios comparativos internacionales que utilizan datos agregados, el procedimiento estándar consiste en incluir en las regresiones un conjunto de factores, tales como tasas de interés, ingresos, riqueza, inflación y déficit del sector público, además de los demográficos, que son probablemente los más relevantes para la acumulación de riqueza del sector privado. Posteriormente se efectúan proyecciones basadas en estos resultados. En lo que respecta a las simulaciones basadas en modelos calibrados de la economía, los modelos de generaciones traslapadas de Allais (1947), Samuelson (1958) y Diamond (1965) requieren de datos agregados provenientes de la suma de las decisiones individuales.

En cuanto a los estudios que utilizan microdatos, la ventaja radica en que este tipo de información, a diferencia de los datos agregados, revela el comportamiento individual de los agentes. Tradicionalmente, los estudios desarrollados a nivel microeconómico emplean las encuestas de ingreso–gasto de los hogares para estimar tasas de ahorro específicas por edad e indagan acerca del impacto del envejecimiento sobre el ahorro (Poterba, 1994, y Miles y Timmermann, 1999).10 Sin embargo, hasta el momento, las encuestas de hogares no han considerado dentro de sus objetivos medir con mayor precisión los aspectos relevantes de la seguridad social. Además, mucha de la información requerida para dar una respuesta apropiada sobre las historias laborales o contributivas de los individuos requiere ser longitudinal. En América Latina se destacan las encuestas de este tipo levantadas en Chile y México. En México se cuenta con el Estudio Nacional sobre Salud y Envejecimiento en México (Enasem), aplicado por primera vez en el año 2001 y luego en 2003, que es la fuente de datos que se empleará en el presente trabajo y a partir de la cual se obtendrán estimaciones de la cobertura de las pensiones mediante la aplicación de modelos microeconométricos.

Tomando en cuenta las características diferenciadas de la participación de la población mexicana tanto en el mercado laboral como en un sistema formal de pensiones, la contribución metodológica de la microeconometría resulta fundamental en el análisis empírico al emplear datos de agentes individuales, es decir, datos al nivel de desagregación al que se toman las decisiones. Este hecho permite utilizar modelos de comportamiento individual y evita los importantes sesgos de agregación que se producen con el uso de modelos que emplean datos macroeconómicos. Al respecto, es importante mencionar que existen trabajos sobre los sistemas de pensiones basados en la aplicación de modelos microeconométricos realizados para varios países.11

Fundamentos de los modelos de elección discreta

Daniel McFadden recibió el Premio Nobel en Economía en 2000 por su aporte en el desarrollo de la teoría y de los métodos de análisis de las elecciones discretas y sus implicaciones en las elecciones económicas individuales. Además, diseñó un modelo de elección económica individual que genera las probabilidades de elección para cada alternativa de un conjunto finito factible. McFadden12 propuso una versión econométrica en la que las utilidades de las alternativas dependían de los atributos medidos y desarrolló lo que él denomino el modelo logit condicional, que en la actualidad es conocido como el modelo logit multinomial.

La técnica estándar para modelar el comportamiento de la elección individual es el modelo de elección discreta derivado de la teoría de la utilidad estocástica. Como en la teoría del consumidor, el modelo está basado en la noción de que un individuo obtiene utilidad de la elección de una alternativa. En este modelo se supone que las utilidades son una función de los atributos de las alternativas y de las características del individuo que toma las decisiones (función introducida para capturar la heterogeneidad entre individuos). Los modelos de elección discreta están basados en el supuesto de que el conjunto de alternativas consideradas por el individuo que toma las decisiones es finito y discreto.

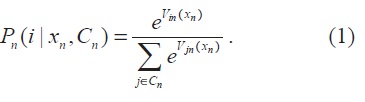

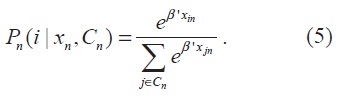

De acuerdo con Ben–Akiva y Lerman (1985) y Ben–Akiva et al. (2002), el modelo logit multinomial se expresa de la siguiente manera:

La ecuación anterior define una función de masa de probabilidad propia dado que O ≤ Pn (i) ≤ 1, para todo i ε Cn (2), y

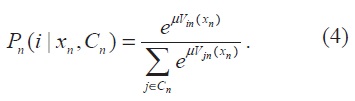

En este modelo se supone que la utilidad estocástica está dada por Uin (xn) = Vin (xn) + εin para todo i ε Cn, y que todos los términos de perturbación εin se distribuyen independientemente, idénticamente según una distribución de Gumbel o valor extremo tipo I con un parámetro de localización (media) r¡ y parámetro de escala (varianza) µ > 0, y la ecuación (1) se convierte en

Si se restringe Vin a la clase de funciones lineales en los parámetros, se tiene la versión del modelo logístico multinomial. Si se toma la convención de un vector de coeficientes (3 que se aplica atodas las funciones de utilidad, se tiene que

El modelo logístico multinomial descansa sobre el supuesto de independencia de alternativas irrelevantes; esta propiedad establece que para un individuo en específico, la razón entre las probabilidades de elección de dos alternativas cualesquiera no está afectado por otras alternativas.

Fuente de datos y población bajo estudio

Esta investigación está basada en el Enasem, una encuesta longitudinal prospectiva enfocada en indagar acerca de los patrones de retiro y características de los mexicanos a principios de 2000. El Enasem constituye el primer esfuerzo de cuantificar el valor de los bienes acumulados por la población de edad media y avanzada a nivel nacional a través de una encuesta en hogares. El instrumento del Enasem fue diseñado con el objetivo de obtener información que permita estudiar el bienestar económico, con énfasis en las fuentes individuales de ingreso y la acumulación de bienes realizada por las personas de edad avanzada. El objetivo es contar con los indicadores económicos, pero también poder alimentar a otros modelos sobre la salud en sus múltiples dimensiones: la migración, el trabajo y el retiro de la población mexicana durante las edades medias y avanzadas. El Enasem se diseñó con atributos que permiten hacer comparaciones con un estudio similar que se realiza en Estados Unidos desde 1992.

La muestra Enasem se seleccionó a partir de información de los hogares en el cuarto trimestre de la Encuesta Nacional de Empleo (ENE) 2000, realizada por el Instituto Nacional de Estadística, Geografía e Informática (INEGI). Los hogares con al menos un residente nacido antes de 1951 fueron elegibles para formar parte de la muestra Enasem. Los encuestados fueron reentrevistados después de dos años. Las dos únicas rondas de datos levantados (2001 y 2003) están disponibles, siendo éstas la base del presente estudio.13

Descripción de la muestra

De un total de 15 402 entrevistados en 2001 (individuos seleccionados en la muestra y sus cónyuges), fueron seleccionados 9 575 individuos, hombres y mujeres de 50 y más años, con información válida.14 De éstos 9 575, permanecieron vivos y fueron reentrevistados en 2003 (segunda ronda) 8 714 individuos; de los cuales sólo 8 633 completaron la entrevista.

Con el propósito de desarrollar el análisis multivariado a partir de la aplicación de un modelo de regresión logística multinomial de las transiciones al retiro ocurridas entre 2001 y 2003, se seleccionó una submuestra constituida por aquellos individuos entrevistados en ambas rondas, que tuvieran 55 o más años en 2001 y que estuvieran ocupados en 2001 (2 695 casos).

El modelo de regresión logística multinomial

A continuación se describe, brevemente, el modelo de regresión logística multinomial. Este modelo tiene la forma estructural Uin = β (xin) + εin y la forma de medición es:

Todas las variables se miden en términos de la diferencia entre las alternativas de transición al retiro. Operativamente, se considera que ocurre la transición al retiro cuando: 1) la persona recibe ingresos por una pensión por jubilación o retiro, independientemente de su situación en el empleo o, 2) la persona ya no está ocupada y depende de otras fuentes de ingreso tales como transferencias familiares, ahorros, otras pensiones o rentas. Tomando en cuenta esta definición, los individuos que en 2001 tenían 55 o más años y que estaban ocupados, pudieron haber seguido las siguientes rutas de transición (mutuamente exclusivas y excluyentes):15

• Recibir una pensión por jubilación o retiro independientemente de su situación en el empleo o de cualquier otra transferencia de ingresos adicional.

• Permanecer ocupado (en 2003) y no recibir pensión por jubilación, independientemente de cualquier transferencia de ingresos adicional.

• Depender de otras fuentes de financiamiento que no son pensiones por jubilación ni ingresos laborales tales como transferencias familiares, ahorros, otras pensiones u otros.

La ruta de transición individual se definió con base en las respuestas sobre la situación en la actividad laboral del entrevistado en 2003 y sobre el ingreso por tipo de pensión en los casos de los entrevistados que declararon recibir este beneficio. Los parámetros a ser estimados se refieren a las características sociodemográficas, económicas e institucionales de los entrevistados.16

Resultados del modelo microeconométrico

La descripción de las variables consideradas en el modelo y su operacionalización se resumen en el cuadro 7.17 Los resultados del modelo —coeficientes estimados, errores estándar y resultados de las pruebas de significancia de Wald— aparecen en el cuadro 8. La interpretación de los resultados se efectúa con base en las probabilidades ajustadas expresadas como porcentajes (cuadro 9). Las diferencias que son significativas (de acuerdo con la prueba de Wald) en las probabilidades estimadas para cada categoría de la variable respecto a la categoría de referencia aparecen en formato diferente para facilitar su lectura en el cuadro (cursivas). Además, los valores más altos de las probabilidades significativas aparecen en negritas.

Discusión de los resultados empíricos

Características individuales

Salud

En este estudio, la condición de salud juega un papel importante en la explicación del estado de transición elegido. Los valores de las probabilidades ajustadas del modelo muestran que los adultos mayores que gozan de buena, muy buena o excelente salud tienen mayor probabilidad de permanecer ocupados respecto a aquéllos que tienen algún problema de salud.

En cambio, los individuos cuya condición de salud es regular o mala, tienen mayores probabilidades de tomar la decisión de retirarse y depender de una pensión o retirarse y depender de otras fuentes de ingreso.

Estos resultados coinciden con lo encontrado en otros estudios con respecto a que la condición de salud es un factor explicativo que resulta significativo en las decisiones de retiro.18

Cohorte de nacimiento

La 'cohorte de nacimiento' la constituyen las personas nacidas en un mismo intervalo de tiempo, también llamada en Demografía 'generación'. En este estudio se estimaron las cohortes de nacimiento a la que pertenecían los entrevistados, a partir de la edad declarada en 2001. Las cohortes se agruparon considerando los grupos quinquenales de edad. En general, las cohortes de personas nacidas antes de 1950 eran jóvenes o maduras en el periodo denominado el "milagro económico", en el que el país creció a un ritmo sostenido.19

Las diferencias en las probabilidades de permanecer ocupados que tienen los entrevistados pertenecientes a las diferentes cohortes de nacimiento son significativas con respecto a la cohorte de individuos que en 2003 tenían 70 o más años. Las probabilidades disminuyen progresivamente a medida que aumenta la edad.

En la ruta 'recibir una pensión de retiro', la diferencia entre la cohorte más joven (menores a 60 años) con respecto a la cohorte más antigua (70 o más años) es significativa, porque muchos de los individuos de la cohorte más joven todavía permanecen ocupados. Las diferencias en las probabilidades de retirarse y acceder a una pensión entre las cohortes de nacimiento intermedias, individuos que en 2003 tenían entre 60 y 69 años, y la cohorte de nacimiento más antigua, no son significativas. A partir de este resultado se puede inferir entonces que si bien el IMSS e ISSSTE se crearon recién en 1943 y 1959 respectivamente, la cohorte más antigua tuvo oportunidades similares a las de las cohortes intermedias de cotizar los años requeridos para acceder a una pensión de retiro.

Por último, las diferencias en las probabilidades de retirarse y tener que 'depender de otras fuentes de financiamiento' que tienen los entrevistados pertenecientes a las diferentes cohortes de nacimiento son significativas con respecto a la cohorte de individuos que en 2003 tenían 70 o más años. Las probabilidades se incrementan progresivamente a medida que aumenta la edad.

Sexo

La inclusión de la variable 'sexo' es fundamental en el modelo. Las comparaciones son significativas en las tres rutas de retiro. Los hombres son quienes tienen mayor probabilidad de 'permanecer ocupados', así como de 'recibir una pensión de retiro'. En cambio, son las mujeres quienes tienen la probabilidad más alta de tener que 'depender de otras fuentes de financiamiento' cuando envejecen (la diferencia es de 23 puntos porcentuales con respecto a los hombres).

De acuerdo con la Cepal (2004), la vejez es la etapa en que las diferencias de género son más evidentes, toda vez que las desventajas se acumulan a lo largo de la vida. Estas diferencias tienen su origen en la división sexual del trabajo, debido a que el papel de las mujeres en la reproducción limita sus oportunidades de ocupar un empleo remunerado y alcanzar mayores logros educacionales, lo cual provoca desventajas económicas y sociales para las mujeres, desventajas que se agudizan durante la vejez.

Al respecto, Bertranou (2005) menciona además que, actualmente, la protección de las mujeres adultas en América Latina depende mayoritariamente de las prestaciones por viudez o de otras prestaciones no contributivas, debido a que en el pasado las mujeres no tuvieron una participación activa en el mercado laboral. Bertranou argumenta que si bien esto ha ido cambiando aceleradamente, ya que la mujer se ha ido incorporado al mercado laboral de manera creciente, las condiciones de acceso al trabajo y los problemas de desigualdad y segregación ocupacional se mantienen, lo cual genera una brecha de ingresos con respecto a los hombres.

Escolaridad

Las diferencias en las probabilidades asociadas a la escolaridad sólo son significativas en la ruta 'recibir una pensión de retiro'. Los entrevistados que al menos completaron la primaria o tienen un mayor nivel de escolaridad tienen mayor probabilidad de 'recibir una pensión de retiro' que aquéllos que nunca asistieron a la escuela o que no completaron la primaria.

Este resultado es coherente con los resultados del estudio realizado por Hernández Licona (2001), quien encuentra que en México la mayor escolaridad favorece la cobertura al sistema de pensiones por tres vías. En primer lugar, una mayor escolaridad implica mayor acceso a puestos asalariados formales (con derecho a seguridad social). En segundo lugar, una mayor escolaridad brinda mayor estabilidad en el empleo y, por lo tanto, una mayor permanencia en el sistema de pensiones. En tercer lugar, las personas con mayor escolaridad tendrán a la larga empresas propias más grandes (los individuos serán patrones), y si bien los patrones no cotizan al sistema de pensiones público, la gran mayoría de los empleados de estas empresas serán asalariados con seguridad social.

Unido y el cónyuge trabaja

Las probabilidades obtenidas a partir de la inclusión de la variable estar 'unido y el cónyuge trabaja', pueden ser comparadas en las tres rutas.

La probabilidad de 'permanecer ocupado' cuando se tiene un cónyuge y éste también está ocupado es mayor que cuando el entrevistado no tiene cónyuge o, si lo tiene, este último no trabaja.

En cambio, las probabilidades de 'retirarse y acceder a una pensión' o 'retirarse y depender de otras fuentes de ingresos' son más altas entre quienes no están unidos o están unidos pero el cónyuge no trabaja.

El hecho de que el o la cónyuge trabaje puede tener un efecto significativo en la permanencia de los individuos en la fuerza laboral. Los resultados sugieren que cuando ambos miembros de la pareja trabajan, tratan en lo posible de retirarse al mismo tiempo.

Una ruptura en el vínculo de las parejas, por separación o viudez, puede repercutir en la seguridad del ingreso en la vejez, especialmente en el caso de las mujeres que tuvieron una participación limitada en el mercado laboral; si éstas no tienen derecho a recibir alguna pensión de parte del cónyuge y no contribuyeron a un programa de pensiones por su trabajo, tendrán que depender de otras fuentes de financiamiento, tales como el apoyo de los hijos.

Características del hogar, ingresos y bienestar

Ingreso total individual

Para examinar el efecto de esta variable en el modelo se empleó un indicador del ingreso total mensual (en pesos de 2003) a nivel personal disponible en el Enasem, el cual resulta de agregar los 38 diferentes componentes del ingreso laboral y 17 componentes de bienes para calcular el valor neto de los bienes de un individuo (o pareja). Este indicador toma el valor a nivel individual cuando la información se refiere a una persona no casada y toma el total del ingreso conjunto del entrevistado y su pareja en hogares en que corresiden ambos, dividiéndolo entre dos (Wong y Espinoza, 2003).

El nivel del ingreso total individual resultó ser una variable significativa en las tres rutas consideradas. La probabilidad de decidir 'permanecer ocupado', se incrementa cuando la categoría del nivel de ingresos es superior; los individuos cuyo ingreso total individual (laboral y no laboral) es de 3 000 pesos o más mensuales tienen mayores incentivos para seguir trabajando.

La diferencia en las probabilidades de 'recibir una pensión de retiro' asociadas al ingreso es significativa entre quienes tienen un ingreso total estimado de 3 000 pesos o más comparado con aquéllos que no tienen un ingreso. Sin embargo, la diferencia en las probabilidades de quienes tienen un ingreso estimado menor a 3 000 pesos y aquéllos que tienen un ingreso de 3 000 pesos o más no es significativa.

Como era de esperarse, tanto la dependencia de fuentes alternativas de financiamiento como la ayuda económica de los hijos es mucho más probable entre los entrevistados que no tienen ingresos, comparados con aquéllos que tienen un ingreso estimado menor a 3 000 pesos o de 3 000 pesos o más.

Ayuda financiera estable otorgada por los hijos

Se considera que esta variable es muy importante en la decisión de retirarse de la vida laboral activa en el caso de las personas mayores que no tienen acceso a los sistemas de pensiones. La recepción de ayuda financiera estable de los hijos es una variable significativa en las tres rutas consideradas. Quienes no reciben este tipo de ayuda de los hijos tienen probabilidades más altas de permanecer ocupados o de recibir una pensión de retiro.

Estos resultados coinciden con lo señalado por Solís (2001), quien encuentra en un estudio realizado para México con datos de la Encuesta Nacional sobre la Sociodemografía del Envejecimiento 1994, que los proveedores de apoyo a la población adulta mayor en México son principalmente los hijos, quienes proporcionan poco más de la mitad del apoyo físico y en especie y 70 por ciento de los apoyos económicos.

Propiedad de la vivienda

Las diferencias en las probabilidades de ser propietario o no de una vivienda son significativas en dos de las rutas consideradas.

Si se toma en cuenta que la vivienda es el componente más importante de la riqueza no financiera, tal como mencionan Wong y Espinoza (2003), quienes no son propietarios de una vivienda tienen mayor probabilidad de tener que seguir trabajando hasta una edad avanzada.

En la ruta 'depender de otras fuentes de financiamiento', la posesión de una vivienda está asociada con una mayor probabilidad de recibir ayuda.

Esta situación de irregularidad en la propiedad ocurre con mayor frecuencia entre los sectores de menores ingresos.20 Por tanto, se infiere que el ser propietario de una vivienda está asociado con una probabilidad más alta de tener que depender de otras fuentes de financiamiento al llegar a la vejez, ya que entre los adultos mayores de menor nivel socioeconómico el tener este tipo de bien en forma no financiera no les garantiza el acceso rápido a montos en efectivo, por ejemplo, para subsanar gastos médicos en caso de una emergencia médica.

Propiedad de un negocio o tenencia de inversiones

La propiedad de un negocio o la tenencia de cuentas de cheques, ahorro e inversión pueden ser consideradas también como variables proxys del bienestar.

Las probabilidades obtenidas a partir de la inclusión de la variable 'propiedad de un negocio' pueden ser comparadas en las tres rutas. Ser propietario de un negocio incentiva la permanencia en la ocupación, posiblemente en labores relacionadas con dicho negocio; en cambio, quienes no poseen un negocio propio tienen mayor probabilidad de recibir una pensión de retiro o depender de otras fuentes de ingreso.

Con respecto a la propiedad de un negocio o bienes raíces, Wong y Espinoza (2003) encuentran que la propiedad de un negocio o bienes raíces es el segundo componente más importante de la riqueza entre la población en edades medias y avanzadas después de la vivienda.

'Poseer cuentas de cheques, ahorros o inversión' es una variable en que las diferencias en las probabilidades son significativas en dos rutas. Cuando se es propietario de una cuenta, la probabilidad de tener que permanecer ocupado es menor que cuando no se posee ninguna. En cambio, la probabilidad de tener que 'depender de otras fuentes de financiamiento', tales como los ahorros, es mayor cuando se es propietario de una cuenta.

En lo que se refiere a la tenencia de cuenta de cheques, ahorro e inversión, Wong y Espinoza, (2003) mencionan que los mercados financieros no son muy utilizados por las cohortes de mayor edad para financiar el consumo en edad avanzada.

Aspectos institucionales

Contribuciones para la jubilación y prestaciones

La 'contribución para la jubilación alguna vez en la vida', el 'haber recibido prestaciones IMSS', o 'haber recibido prestaciones ISSSTE' son condiciones asociadas a las transiciones al retiro y las diferencias en las probabilidades son significativas en la ruta 'recibir una pensión de retiro'.

En los tres casos, la probabilidad de recibir una pensión de retiro es más alta cuando se ha contribuido o se ha recibido prestaciones IMSS o ISSSTE alguna vez en el trabajo principal.

Llama la atención que haber recibido prestaciones como Sistema de Ahorro para el Retiro (SAR) o Afore no incrementa significativamente las probabilidades en ninguna de las tres rutas, posiblemente porque estas prestaciones y la reforma son relativamente recientes. El SAR, de carácter obligatorio para los trabajadores afiliados al IMSS o al ISSSTE, se establece en 1992 y la participación de las Afores en la administración del seguro de retiro de los trabajadores del IMSS se inicia con la entrada en vigor de la reforma de este instituto en 1997.

Características de la historia laboral

Posición en la ocupación principal

Entre las preguntas sobre la historia laboral incluidas en el cuestionario del Enasem se pregunta al entrevistado sobre la posición que ocupaba la mayor parte del tiempo en el trabajo principal a lo largo de la vida.

La probabilidad de recibir una pensión es mayor entre quienes no fueron trabajadores por cuenta propia la mayor parte de su historia laboral, ya que en los sistemas de pensiones anteriores no existía la opción de poder ahorrar para el retiro de manera voluntaria sin tener un empleo formal.

Ocupación principal a lo largo de la vida

La ocupación principal agrupada también está asociada a las decisiones de transición al retiro. La diferencia en las probabilidades es significativa en las tres rutas para determinadas categorías.

Los entrevistados que a lo largo de su vida estaban ocupados principalmente como 'trabajadores agrícolas', 'obreros, operarios, artesanos y conductores de medios de transporte' o 'trabajadores en el comercio', tienen menor probabilidad de permanecer ocupados que los 'trabajadores en servicios personales' (categoría de referencia).

En la ruta 'recibir una pensión de retiro', 'trabajadores agrícolas' y 'obreros, operarios, artesanos y conductores de medios de transporte' tienen menor probabilidad de acceder a este beneficio, comparados con los trabajadores en servicios personales. En el caso de los 'trabajadores agrícolas', el resultado se explica porque los sistemas de pensiones cubren principalmente a los trabajadores del área urbana, y en el caso de los 'obreros, operarios, artesanos y conductores de medios de transporte', porque muchos de estos trabajadores están ocupados en empleos informales no cubiertos por la seguridad social.

Nuevamente, los entrevistados ocupados como 'trabajadores agrícolas' u 'obreros, operarios, artesanos y conductores de medios de transporte', son quienes tienen la probabilidad más alta de depender de otras fuentes de financiamiento cuando llegan a la vejez, comparados con los 'trabajadores en servicios personales'.

Estos resultados coinciden con lo encontrado por Hérnandez Licona (2001). De acuerdo con este autor, las ocupaciones con menor cobertura son las de tipo agrícola, las que requieren menor escolaridad y en las cuales los establecimientos son típicamente pequeños. Entre estas ocupaciones con menor cobertura están los 'artesanos y obreros', los 'ayudantes y peones industriales' y los 'operadores de transporte y de maquinaria agropecuaria'. Muchos de estos trabajadores son asalariados sin prestaciones. Las ocupaciones con mayor cobertura son oficinistas, trabajadores en servicios de protección y vigilancia, supervisores industriales, maestros y técnicos.

Conclusiones

Los resultados del análisis confirmaron la hipótesis general propuesta al inicio del estudio. Esta hipótesis supone que en México las transiciones al retiro del mercado de trabajo en las etapas avanzadas del ciclo de vida, medidas a través del acceso a las pensiones por jubilación, son limitadas debido a las características eminentemente contributivas de los esquemas de pensiones, que favorecen a la población con trayectorias laborales formales y más estables, asociadas al género, a oportunidades educativas y de inserción en el mercado laboral.

Actualmente, una proporción significativa de adultos mayores es económicamente activa. Para numerosos hogares con adultos mayores en México, los ingresos laborales derivados del trabajo constituyen el único ingreso o un importante complemento de los ingresos familiares. En este contexto deberían diseñarse políticas públicas adecuadas para acompañar la prolongación de la participación de los adultos mayores en la actividad económica, potencializando sus capacidades y asegurándoles la protección de sus ingresos.

La cobertura limitada de los sistemas formales de pensiones antes y después de las reformas puede imponer restricciones a la liquidez de un importante porcentaje de hogares, prolongando la necesidad de que sus miembros participen en la actividad económica y busque fuentes alternativas para asegurar algún ingreso al momento del retiro. Sin embargo, a medida que se avanza en el proceso de la transición demográfica, la población envejecida tendrá un acceso más reducido al apoyo de las redes informales, familiares y comunitarias.

Asimismo, la participación laboral en los años recientes está caracterizada por los elevados niveles de informalidad y las precarias condiciones contractuales que afectan a hombres y mujeres (las contrataciones a plazo fijo, las formas contractuales atípicas y la disminución del tiempo del trabajo, entre otras), las cuales son factores que limitan la capacidad de ahorro para la vejez.

En este sentido, tal como lo proponen actualmente los expertos en el tema, se destaca la importancia de explorar la viabilidad de desarrollar sistemas de pensiones no contributivos que brinden, al margen del historial de aportes del régimen contributivo, pensiones básicas a la población que llega a la vejez sin el ingreso o los activos necesarios para su subsistencia.

Bibliografía

AIOS, 2008, Boletín Estadístico AIOS, núm. 19, Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones, Comisión de Estadísticas. Argentina. [ Links ]

ALLAIS, M, 1947, Economie et interet, Imprimerie Nationale, París. [ Links ]

ALMAGRO–VÁZQUEZ, F. y F. VENEGAS–MARTÍNEZ, 2009, "Crecimiento y desarrollo con sustentabilidad ambiental: un enfoque de cuentas ecológicas", en Economía y Sociedad, vol. 14, núm. 23. [ Links ]

ALVERANGA, L., 2002, A cinco años de la reforma de pensiones en El Salvador y su impacto en la equidad de género, Cepal, Santiago de Chile. [ Links ]

ÁNGELES–CASTRO, G. y F. VENEGAS–MARTÍNEZ, 2010, "Valuación de opciones sobre índices bursátiles y determinación de la estructura de plazos de la tasa de interés en un modelo de equilibrio general", en Investigación Económica, núm. 271. [ Links ]

AUSTRIA–CARLOS, M. A. y F. VENEGAS–MARTÍNEZ, 2010, "Rendimientos privados de la educación pública superior en México en 2006 con corrección del sesgo por autoselección", en El Trimestre Económico. [ Links ]

BEN–AKIVA, M. y S. R. LERMAN, 1985, Discrete cholee analysis: theory and application to travei demand, The MIT Press, Massachusetts. [ Links ]

BEN–AKIVA, M., D. MCFADDEN, K. TRAIN, J. WALKER C. BHAT, M. BIERLAIRE, D. BOLDUC, A. BOERSCH–SUPAN, D. BROWNSTONE, D. BUNCH, A. DALY, A. de PALMA, D. GOPINATH, A. KARLSTROM, y M. A. MUNIZAGA, 2002, "Hybrid choice models: Progress and challenges", en Marketing Letters, vol. 13, núm. 3. [ Links ]

BERTRANOU, F. y L. GASPARINI 2004, Protección social y mercado laboral en América Latina. ¿Qué nos dicen las encuestas de hogares?, Oficina Internacional del Trabajo, OIT. [ Links ]

BERTRANOU, F, 2005, Envejecimiento de la población y los sistemas de protección social en América Latina, Oficina Internacional del Trabajo, OIT, México. [ Links ]

BERTRANOU, F, R. ROFMAN, and C. O. GRUSHKA, 2003, "Argentina's pensión system: from reform to crisis", en International Social Security Review, vol. 56. núm. 2. [ Links ]

BIERLAIRE, M., 1997, Discrete choice models. Intelligent transportation systems program, Massachussets Institute of Technology. [ Links ]

BIERLAIRE, M., 2007, Recent methodological developments in discrete choice models, technical report. transport and mobility laboratory school of architecture civil and environmental engineering, Ecole Polytechnique Fedérale de Lausanne, en http://transpor.epfi.c/. [ Links ]

BLANCHARD, O, y S. FISCHER, 1989, Macroeconomics annual 1989, National Bureau of Economie Research, The IMT Press. [ Links ]

BLUNDELL, R. C. MEGHIR, and S. SMITH, 2004, Pensión incentives and pattern of early retirement, International Social Security Project, NBER. Londres. [ Links ]

CARRANCO–GALLARDO, Z. y F. VENEGAS–MARTÍNEZ, 2009, "Políticas fiscal y monetaria óptimas en una economía pequeña y abierta", en Problemas del Desarrollo, Revista Latinoamericana de Economía, vol. 40, núm. 156. [ Links ]

CASTILLO–RAMÍREZ, C. E., F. VENEGAS–MARTÍNEZ, C. CONTRERAS–PIEDRAGIL, 2010, "Inmunización de flujos financieros con derivados de tasas de interés: un análisis de duración y convexidad con el modelo de Hull y White", en Denarius, Revista de Administración y Economía. [ Links ]

CEPAL, 2004, Población, envejecimiento y desarrollo, Puerto Rico, Comisión Económica para América Latina/Naciones Unidas. [ Links ]

CEPAL, 2006, La protección social de cara al futuro: acceso, financiamiento y solidaridad, Uruguay, Cepal/Naciones Unidas. [ Links ]

CONSAR, 1996, Ley de los Sistemas de Ahorro para el Retiro 1996, Secretaría de Hacienda y Crédito Público, México. [ Links ]

CONSAR, 2001, Hacia un sistema nacional de pensiones, en Seminario de Seguridad Social y Reforma al Sistema de Pensiones, Comisión Nacional de Ahorro para el Retiro, ITAM, México. [ Links ]

CONSAR, 2002, Evolución de los fondos de pensiones en México, Seminario Regional sobre el Desarrollo de Instituciones Financieras No–Bancarias en América Latina, Comisión Nacional de Ahorro para el Retiro, Santiago de Chile. [ Links ]

CONTRERAS PIEDRAGIL, C. E. y F. VENEGAS–MARTÍNEZ, 2009, "Valuación de opciones sobre activos subyacentes con distribuciones estables", en Revista de Administración, Finanzas y Economía. [ Links ]

CORPORACIÓN ANDINA DE FOMENTO, 2007a, "Crédito, tierra y vivienda", en Oportunidades en América Latina. Hacia una mejor política social. Reporte de Economía y Desarrollo 2007–2008, Caracas. [ Links ]

CORPORACIÓN ANDINA DE FOMENTO, 2007b, "El reto de la cobertura de los sistemas de pensiones" en Oportunidades en América Latina. Hacia una mejor política social. Reporte de Economía y Desarrollo 2007–2008, Caracas. [ Links ]

CRUZ AKÉ, S, F. VENEGAS–MARTÍNEZ y A. ORTIZ RAMÍREZ, 2010, "Riesgo de crédito un enfoque de cópulas y valores extremos", en Eseconomía, Revista de Estudios Económicos, Tecnológicos y Sociales. [ Links ]

CRUZ AKÉ, S. y F. VENEGAS–MARTÍNEZ 2010, "Valor de una empresa bajo riesgo de expropiación en un entorno de crisis financiera: caso Banamex", en El Trimestre Económico, vol. 77 (3), núm. 306. [ Links ]

CRUZ–AKÉ, S, F. VENEGAS–MARTÍNEZ y A. SÁNCHEZ–DAZA, 2009, "Un modelo de optimización estocástica para la valuación de una franquicia: un enfoque de opciones reales", en Análisis Económico, vol. 24, núm. 57. [ Links ]

DE FERRANTI, D. et al., 2003, Inequality in Latín America and the Caribbean: breaking with history?, World Bank, Washington D.C. [ Links ]

DIAMOND, P. 1965, "National debt in a neoclassical growth model", en American Economie Review, vol. 55, núm. 5. [ Links ]

GARCÍA–GUERRERO, V M. y F. VENEGAS–MARTÍNEZ, 2005, "Control óptimo determinista aplicado al problema económico de crecimiento endógeno", en Revista Ingeniería, Investigación y Tecnología, vol. 6, núm. 2. [ Links ]

GRAJALES CORREA, C. A., F. O. PÉREZ RAMÍREZ y F. VENEGAS–MARTÍNEZ, 2008, "Análisis comparativo de modelos para estimar la distribución de la volatilidad de series financieras de rendimientos", en Revista de Estadística, Econometría y Finanzas Aplicadas, vol. 6, núm. 9. [ Links ]

GRANDOLINI, G. y CERDA, L. 1998, The 1997 pension reform in México: genesis and design features, mexico\edipaper\398ver\mxpen398.doc. [ Links ]

GUTIÉRREZ ANDRADE, M., F. VENEGAS–MARTÍNEZ y H. M. BRAVO PÉREZ, 2005, "Política fiscal en el manejo de los recursos hidráulicos: un modelo de equilibrio general computable", en Estudios Económicos, vol. 20, núm. 2. [ Links ]

HAM, R. 1995, The elderly in Mexico: another challenge for a middle–income country, CICRED/INIA, París. [ Links ]

HERNÁNDEZ LAOS, E. 2001, Políticas para promover una ampliación de la cobertura de los sistemas de pensiones, Cepal/Serie, Financiamiento del Desarrollo, Santiago de Chile. [ Links ]

HOLZMANN, R. y R. HINZ 2005, Old–age income support in the twenty–first century: an international perspective on pension systems and reform, Banco Mundial, Washington. [ Links ]

IMSS, 1995, Ley del Seguro Social 1995, Instituto Mexicano del Seguro Social, publicada en el Diario Oficial de la Federación el 21 de diciembre, México. [ Links ]

IMSS, 1995, Ley del Seguro Social, Instituto Mexicano del Seguro Social, Diario Oficial de la Federación, México. [ Links ]

IMSS, 2008, Memoria estadística, Instituto Mexicano del Seguro Social. [ Links ]

ISSSTE 2008, Programa institucional 2007–2012, Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, México. [ Links ]

ISSSTE, 2007, Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado 2007, publicada en el Diario Oficial de la Federación el 31 de marzo de 2007, México. [ Links ]

ISSSTE, 2008, Anuario estadístico, Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, México. [ Links ]

ISSSTE, 2008, Proceso de elección del régimen pensionario en el ISSSTE, Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, México. [ Links ]

ISSSTE, 2009, Informe financiero y actuarial 2009, Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, México. [ Links ]

ISSSTE, 2009, Preguntas más frecuentes sobre la reforma del ISSSTE, Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, México. [ Links ] LINDEBOOM, M., 1998, Microeconometric analysis of the retirement decision: the Netherlands, OECD, Economic Department Working Papers núm. 207. [ Links ]

LÓPEZ–HERRERA, F, F. VENEGAS–MARTÍNEZ y A. SÁNCHEZ–DAZA, 2009, "Memoria larga de la volatilidad de los rendimientos del mercado mexicano de capitales", en Análisis Económico, vol. 24, núm. 56. [ Links ]

LÓPEZ–SARABTA, P y F. VENEGAS–MARTÍNEZ 2010, "Sobre la eficiencia de las coberturas petroleras contratadas con opciones de venta: un análisis con modelos GARCH", en Eseconomía, Revista de Estudios Económicos, Tecnológicos y Sociales. [ Links ]

MCFADDEN D. and C. MANSKI, 1990, Estructural analysis of discrete data with econometric applications, The MIT Press, Massachusetts. [ Links ]

MCFADDEN, D. 2000, Disaggregate behavioral travei demand's RUM Side. A 30–year retrospective, University of Berkeley, Berkeley. [ Links ]

MCFADDEN, D. 2001, Economie chotees. Economie decisions of individuals, Verbal notes, http://www.elsa.berkeley.edu/~mcfadden/charterdayO1/charterdayfinal.pdf. [ Links ]

MESALAGO, C, 2004, Las reformas de pensiones en América Latina y su impacto en los principios de la seguridad social, serie Financiamiento del desarrollo, núm. 144, Cepal, Santiago de Chile. [ Links ]

MILES, D. y A. TIMMERMANN, 1999, "Risk sharing and transition costs in the reform of pension systems in Europe", en Economie Policy, 29. [ Links ]

MINIACI, R. y E. STANCANELLI, 1998, Microeconometric analysis of the retirement decisión: United Kingdom, OECD, Economie Department, Working Papers núm. 206. [ Links ]

MURILLO–LÓPEZ, S. y C. RABELL, 2009, "El respeto y la confianza: prácticas y percepciones de las familias numerosas y pequeñas", en Tramas familiares en el México contemporáneo. Una perspectiva sociodemográfica, ISS–UNAM y El Colegio de México. [ Links ]

MURILLO–LÓPEZ, S. y R. S. RUBALCAVA, 2006, "El ingreso en los hogares rurales pobres y los beneficios monetarios del Programa Oportunidades vistos desde una perspectiva socioespacial de género: la jefatura económica femenina en Guanajuato", en El programa Oportunidades examinado desde el género, Oportunidades–UNIFEM–El Colegio de México, Programa de Desarrollo Humano Oportunidades. [ Links ]

MURILLO–LÓPEZ, S., 2005, "Etnicidad, asistencia escolar y trabajo de los niños y jóvenes rurales en Oaxaca", en. Jóvenes y niños: un enfoque sociodemográfico. IIS–UNAM, FLACSO, Editorial Porrúa. [ Links ]

MURILLO–LÓPEZ, S., RABELL C. y CASELLAS, M 2007, La emigración interna indígena: Oaxaca, Guerrero y Veracruz, IIS–UNAM. [ Links ]

OCDE, 2005, Solving the pensions puzzle, Policy brief Organización para la Cooperación y Desarrollo Económicos, OECD Observer. [ Links ]

ORTIZ–ARANGO, F. y F. VENEGAS–MARTÍNEZ, 2008, "El modelo de Vasicek y la integral de trayectoria de Feynman", en Revista de Administración, Finanzas y Economía, vol. 2, núm. 1. [ Links ]

ORTIZ–ARANGO, F, F. VENEGAS–MARTÍNEZ y C. E. CASTILLO–RAMÍREZ, 2009, "Impacto de la política fiscal en un ambiente con inflación estocástica: un modelo de control óptimo", en Revista Morfismos, CINVESTAV. [ Links ]

PEDRERO, M., 1999, "Situación económica en la tercera edad", en Papeles de Población, año, 5, núm. 19, CIEAP/UAEM, Toluca. [ Links ]

PÉREZ–LECHUGA, G, M. M. ÁLVAREZ SUÁREZ, J. GARNICA GONZÁLEZ, H. Nicolás MORALES, y F. VENEGAS–MARTÍNEZ, 2006, "Stochastic linear programming to optimize some stochastic systems", en WSEAS transactions on Systems, vol. 5, núm. 9. [ Links ]

POTERBA, J. M., 1994, International Comparisons of Household Saving, Series National Bureau of Economie Research Project Report. [ Links ]

QUINN, I, R. BURKHAUSER, K. CAHILL y R. WEATHERS, 1998, Microeconometric analysis of the retirement decisión: United States,OECD: Economie Department Working Papers núm. 203. [ Links ]

RIVAS–ACEVES, A. y F. VENEGAS–MARTÍNEZ, 2010, "Cambio tecnológico financiado por el gobierno: un modelo de crecimiento endógeno", en Región y Sociedad, vol. 21. [ Links ]

RIVAS–ACEVES, A. y F. VENEGAS–MARTÍNEZ, 2010, "Gobierno como promotor del cambio tecnológico: un modelo de crecimiento endógeno con trabajo, dinero y deuda", en Economía Mexicana, Nueva Época, vol. 19, núm. 1. [ Links ]

RIVAS–ACEVES, S y F. VENEGAS–MARTÍNEZ, 2008, "Estabilización de precios y expectativas de devaluación: tasas de interés estocásticas", en Análisis Económico, vol. 23. núm. 53. [ Links ]

RIVAS–ACEVES, S y F. VENEGAS–MARTÍNEZ, 2008, "Participación del gobierno en el desarrollo tecnológico en un modelo de crecimiento endógeno de una economía monetaria", en Problemas del Desarrollo, Revista Latinoamericana de Economía, vol. 39, núm. 152. [ Links ]

RIVAS–ACEVES, S, F. VENEGAS–MARTÍNEZ y J. F. MARTÍNEZ PÉREZ, 2009, "Gobierno, cambio tecnológico y difusión tecnológica", en Equilibrio Económico, año X, vol. 5 núm. 2. [ Links ]

RODRÍGUEZ–NAVA A. y F. VENEGAS–MARTÍNEZ 2007, "Equilibrio general con tasa de interés estocástica", en Economía, Teoría y Práctica, núm. 26. [ Links ]

RODRÍGUEZ–NAVA A. y F. VENEGAS–MARTÍNEZ, 2010, "Efectos del tipo de cambio sobre el déficit público: modelos de simulación Monte Cario", en Revista Contaduría y Administración, núm. 232. [ Links ]

RODRÍGUEZ–NAVA, A. y F. VENEGAS–MARTÍNEZ, 2008, "Decisiones de producción de las empresas en condiciones de incertidumbre de precios", en Investigación Económica, vol. 67, núm. 265. [ Links ]

RODRÍGUEZ–NAVA, A. y F. VENEGAS–MARTÍNEZ, 2009, "Decisiones de los bancos comerciales en condiciones de riesgo e incertidumbre", en Estudios Económicos, vol. 24, núm. 47. [ Links ]

RODRÍGUEZ–NAVA, A. y F. VENEGAS–MARTÍNEZ, 2009, "El concepto de desempleo involuntario: contraste entre la teoría neoclásica y la teoría del la ocupación el interés y el dinero", en Denarius, Revista de Administración y Economía, núm. 18. [ Links ]

ROFMAN, R. 2005, Social security coverage in Latín America, The World Bank, Washington. [ Links ]

ROFMAN, R. y L. LUCHETTI 2006, Sistemas de pensiones en América Latina: Conceptos y mediciones de cobertura, Documento de trabajo, versión abril de 2007, http://siteresources.worldbank.org/SOCIALPROTECTION/Resources/SP–Discussion–papers/Pensions–DP/0616Spanish.pdf. [ Links ]

RUBALCAVA, R. M. y M. SCHTEINGART, 2000, "Segregación socio–espacial en el área metropolitana de la Ciudad de México ", G. GARZA, La Ciudad de México en el fin del segundo milenio, El Colegio de México. [ Links ]

RUÍZ GALINDO L. A. y F. VENEGAS–MARTÍNEZ, 2005, "Implicaciones macroeconómicas de las decisiones de los agentes", en Análisis Económico, vol. 20, núm. 45. [ Links ]

RUÍZ–GALINDO L. A. y F. VENEGAS–MARTÍNEZ 2007, "Un modelo macroeconométrico de simulación con microfundamentos para la economía mexicana", en Economía Mexicana, Nueva Época, vol. 16, núm. 2. [ Links ]

SÁMANO–RODRÍGUEZ, M. A. y VENEGAS–MARTÍNEZ, F. 2008, "Aprendizaje e información sobre los parámetros de preferencias", en Eseconomía, Revista de Estudios Económicos, Tecnológicos y Sociales, núm. 17. [ Links ]

SAMUELSON, P. A., 1958, "An exact consumption–loan model of interest with or without the social contrivance of money", en Journal of Political Economy 66(6). [ Links ]

SHCP, 2004, Panorama General de la Seguridad Social en México, presentación en la Convención Nacional Hacendaría, mesa 3: deuda pública, Secretaría de Hacienda y Crédito Público 18 de marzo del 2004. [ Links ]

SOLÍS, F. y A. VILLAGÓMEZ, 1999, "Las pensiones", en FERNANDO SOLÍS Y ALEJANDRO VILLAGÓMEZ (comp.), Trimestre Económico, Lecturas 88. La seguridad social en México, CIDE/CONSAR/FCE, México. [ Links ]

SOLÍS, P. 2001, "La población en edades avanzadas", en José GÓMEZ DE LEÓN y Cecilia RABELL, (comp.), La población de México. Tendencias y perspectivas sociodemográficas hacia el siglo XXI, Conapo/FCE. [ Links ]

TUIRÁN, R. 2002, Los desafíos demográficos de México en el siglo XXI, memorias 2001 IBERGOP/México, Porrúa, México. [ Links ]

UTHOFF, A. 2005, "Opciones y desafíos de los sistemas de pensiones", en Actualidad y futuro de los sistemas de pensiones, Comisión de Seguridad Social, Cámara de Diputados, México. [ Links ]

WONG, R. y M. ESPINOZA, 2003, "Ingreso y bienes de la población en edad media y avanzada en México", en Papeles de Población, año 9, núm. 37, CIEAP/UAEM, Toluca. [ Links ]

1 El Estudio Nacional de Salud y Envejecimiento en México (ENASEM) recibió apoyo del Instituto Nacional de Envejecimiento y de Salud de Estados Unidos y se realizó con la colaboración de investigadores de las Universidades de Pennsylvania, Maryland y Wisconsin, así como del Instituto Nacional de Estadística Geografía e Informática (INEGI) en México. Es un estudio de panel prospectivo representativo a nivel nacional de los mexicanos de 50 y más años y de sus cónyuges o compañeros(as). Los datos de los que se dispone corresponden a la primera y la segunda rondas.

2 Las pensiones que se otorgan a los afiliados al IMSS por los conceptos de cesantía en edad avanzada y vejez y que en el caso del ISSSTE se denominan pensiones por jubilación, retiro por edad y tiempo de servicios y por cesantía en edad avanzada, son las que en este estudio se denominan pensiones por jubilación o retiro. Estas pensiones son directas, ya que se otorgan al trabajador por derecho propio y son prestaciones estrictamente previsionales para el retiro de la vida laboral activa.

3 En México y República Dominicana la administración es múltiple. Además, en México, la prestación puede ser definida o no definida, ya que los trabajadores que estaban asegurados cuando se promulgó la reforma tenían derecho, a la fecha de jubilarse, de escoger entre la pensión definida (regulada por el sistema público) y la basada en la cuenta individual.

4 En lo que se refiere al análisis de la cobertura de las pensiones en los países de América Latina que incluye comparaciones a nivel internacional, se destaca el esfuerzo realizado primero por Rofman en 2005 y luego ampliado por Rofman y Lucchetti en 2006.