Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkPapeles de población

On-line version ISSN 2448-7147Print version ISSN 1405-7425

Pap. poblac vol.9 n.37 Toluca Jul./Sep. 2003

Ingreso y bienes de la población de edad media y avanzada en México*

Income and assets of the middle and old age Mexican population

Rebeca Wong y Mónica Espinoza

Universidad de Maryland y Universidad de Pensilvania.

Resumen

El propósito de este artículo es resumir el monto y los tipos de ingreso que percibe y bienes que posee la población de edad media y avanzada en México. Se usan datos de la nueva Encuesta Nacional sobre Salud y Envejecimiento en México (ENASEM) 2001, un estudio prospectivo de panel con representación nacional de las personas de 50 años de edad y más. Los resultados confirman las hipótesis formuladas: la distribución del ingreso y la riqueza están sesgadas en favor de ciertos grupos, sobre todo aquéllos con mayor educación; la composición de la riqueza se da principalmente en forma no financiera y el apoyo familiar es una fuente de ingreso importante; la asociación entre riqueza y salud es positiva en general, lo cual es consistente con la literatura internacional. Además se encuentra que la riqueza acumulada está distribuida más equitativamente que el ingreso, y se concluye que el indicador de riqueza ofrece una dimensión de análisis adicional al ingreso, con potencial para contribuir a los estudios del bienestar de la población en edad media y avanzada en México.

Abstract

The purpose of this article is to describe the amount and types of income and assets that the middle and old age population receive and own in Mexico. We use data from the Mexican Health and Aging Study (MHAS) 2001; a prospective panel study with national representation of individuals aged 50 and older. The results confirm the hypotheses of the paper: that the distributions of income and wealth are biased in favor of certain groups, in particular those highly educated; that the majority of the wealth of individuals is in non-financial form; that family help is an important source of income; and that the association between wealth and health is positive in general, which is consistent with the international literature for other countries. In addition, we find that wealth is more equitably distributed than income. We conclude that the wealth indicator offers an additional dimension of analysis than income, with potential to contribute to studies of well-being of the population of middle and old age in Mexico.

Introducción

La población de México se encuentra en una transición epidemiológica caracterizada por un esquema en el que las enfermedades contagiosas todavía predominan como causa de muerte, los padecimientos crónicos empiezan a ganar importancia y el estado de salud varía enormemente entre subgrupos de la población debido a desigualdades sociales y económicas, incluyendo el acceso a servicios medicos (Parker y Wong, 1977; Monterrubio y Lozano 2001). Por otro lado, la transición demográfica originada a partir del descenso sostenido de la mortalidad y la fecundidad durante la segunda mitad del siglo pasado ha producido un envejecimiento poblacional cuyo transcurso apenas se ha iniciado; por ello se espera una mayor importancia numérica de la población en edades avanzadas durante la segunda parte del siglo veintiuno (Partida, 1999). Dada la desigualdad social prevaleciente en México, resulta natural preguntarse si el mayor volumen relativo conformado por las personas en la tercera edad producirá una vulnerabilidad social y económica que pueda impactar a la sociedad en general, y si el sistema social mexicano podrá atender las necesidades de esta creciente población (Tuirán, 2002).

En México, los servicios médicos generalmente sólo tienden a dar cobertura a un adulto de edad avanzada si él o algún familiar del que dependa está afiliado a las instituciones de seguridad social o si es jubilado y estuvo afiliado a las mismas, es decir, que solamente aquéllos que participaron o cuyos hijos toman parte en el mercado formal de trabajo acceden a esa cobertura. De acuerdo con cifras de finales de la década de 1990, únicamente la mitad de la población de 60 años de edad o más tiene derecho a recibir atención médica en una institución pública o privada, y se estima que aproximadamente 40 por ciento de este segmento de la población no tiene acceso a ningún tipo de atención médica. Adicionalmente, sólo 30 por ciento de los hombres y 15 por ciento de las mujeres de 60 años de edad o más reciben una pensión por jubilación en México (Parker y Wong, 2001, y Gomes, 2001a). Dentro de este contexto, la situación y posible vulnerabilidad económica de la población en edad avanzada adquiere aún mayor importancia, ya que sobre todo en países en vías de desarrollo las redes de apoyo institucionales, como la seguridad social o la cobertura de servicios para atención de la salud, son escasas. Además, en estos países, en general, los mercados financieros son prácticamente inexistentes o no fueron utilizados por las cohortes ancianas de la población para financiar su consumo al llegar a la edad avanzada. A lo largo de su ciclo de vida, y en particular durante las edades productivas, a largos segmentos de la población les pudieron haber faltado los medios económicos, el acceso, la información o la confianza para usar los mercados financieros y poder financiar el consumo futuro o incierto durante la actual vejez. En estas circunstancias es posible que la población haga uso de formas no financieras para contar con apoyo económico durante la vejez en México, posiblemente mediante redes de apoyo familiar y la acumulación de bienes en formas que no sean financieras, como la propiedad. Sin embargo, se sabe relativamente poco acerca del bienestar económico de la población de edad media y avanzada en México, en particular acerca de los bienes acumulados, pues no se ha contado con una fuente de datos nacional que mida el valor de los bienes o la riqueza acumulada de los individuos. Los estudios que se han hecho sobre la pobreza a edad avanzada (Parker y Wong, 2001; Gomes, 2001a y 2001b) usan datos sobre ingreso familiar o indicadores de consumo (Cortés, 2002).

La hipótesis global de este trabajo es que los bienes acumulados proporcionan una imagen distinta de la situación económica de la población que la otorgada desde el ingreso, en particular para la población de edad media y avanzada. Esto es porque conforme avanza la edad y se da el retiro del mercado laboral, el flujo del ingreso pierde su valor como indicador de bienestar económico. Además, en México se esperaría que el ingreso y los bienes acumulados entre personas de edad media y avanzada tiendan a ser de tipo no formal, es decir, que el ingreso por ayuda familiar y los bienes acumulados no financieros sean de mayor importancia que en sociedades con mercados financieros y sistemas de seguridad social más desarrollados. De manera más específica, el propósito de este artículo es resumir el monto y los tipos de ingreso y bienes que perciben o poseen los adultos mayores en México, así como probar las siguientes hipótesis básicas: a) tanto el ingreso como la riqueza se encuentran distribuidos de manera sesgada en favor de ciertos grupos, por ejemplo, los que cuentan con alta educación; b) los bienes acumulados en México tenderán a existir de forma no financiera, sobre todo entre las generaciones de mayor edad; c) el apoyo familiar gana importancia relativa como fuente de ingreso sobre todo entre los grupos de bajo ingreso y que no cuentan con apoyo institucional; d) el análisis de la situación económica de los individuos de edad media y avanzada arroja distintas conclusiones cuando se observa el ingreso o los bienes acumulados.

En el trabajo se usan datos de la Encuesta Nacional sobre Salud y Envejecimiento en México 2001. En la ENASEM se hizo lo que, hasta donde sabemos, representó el primer esfuerzo de cuantificar el valor de los bienes acumulados por la población de edad media y avanzada en todo el país, por medio de una encuesta en hogares. El instrumento para esta encuesta fue diseñado para captar información que permita estudiar el bienestar económico, con un énfasis en las fuentes individuales de ingreso y acumulación de bienes realizada por las personas de edad media y avanzada. El objetivo es contar con los indicadores como variables de interés por sí mismas, pero también poder alimentar otros modelos sobre la salud en sus múltiples dimensiones, la migración, el trabajo, y retiro de la población mexicana hacia mitad o finales del ciclo de vida. Se diseñó la ENASEM con atributos que permiten hacer comparaciones con el estudio similar que se realiza en Estados Unidos desde 1992, la Encuesta de Salud y Jubilación (Health and Retirement Study), por lo que se espera que los indicadores sobre ingreso y bienes de la ENASEM sean utilizados en una variedad de estudios tanto sobre México como en comparaciones con Estados Unidos.

El artículo está organizado de la siguiente manera: primero se hace una descripción de los datos de la ENASEM y se presenta un resumen estadístico de la población bajo estudio, incluyendo principales variables socioeconómicas, demográficas y de salud. Enseguida se describen las fuentes de ingreso y el ingreso según edad, educación, residencia urbana o rural, sexo y estado civil de la población, seguidas por un análisis similar del valor neto de los bienes de dicha población. Se relacionan el ingreso y los bienes con las principales variables de salud y se presenta un análisis de la distribución del ingreso y los bienes entre la población bajo estudio. Se termina haciendo una conclusión de los resultados obtenidos y una breve discusión del trabajo que queda por hacer para seguir ahondando en el estudio del bienestar económico de la población en edad media y avanzada en México.

Descripción de la base de datos

La ENASEM es un estudio de panel prospectivo de Mexicanos nacidos antes de 1951 (de aquí en adelante denominados de edad 50 o más), así como sus cónyuges o compañeros. Se levantaron los datos de la encuesta base inicial en el verano de 2001 y se contempla la segunda visita en 2003.1

La muestra ENASEM se seleccionó a partir de los hogares en muestra en el cuarto trimestre de la Encuesta Nacional de Empleo (ENE) 2000, realizada por el INEGI (Instituto Nacional de Estadística, Geografía e Informática) en México. La ENE tiene cobertura en áreas urbanas y rurales en los 32 estados de la república mexicana. Los hogares con al menos un residente nacido antes de 1951 fueron elegibles para formar parte de la muestra ENASEM. A partir de este marco muestral se seleccionaron 11 000 hogares con al menos una persona residente de edad 50 o más. En los hogares seleccionados para ENASEM que tenían más de una persona de edad elegible se seleccionó uno al azar antes de iniciar el trabajo de campo. Si los individuos seleccionados estaban casados o unidos y el cónyuge o compañero residía en el mismo hogar, se entrevistó también a dicha persona sin importar su edad. De los 11 000 hogares seleccionados se tomó una submuestra de 2 300 hogares en los que se harían mediciones antropométricas, además de la entrevista.

Personal de campo de experiencia asociado con la ENE realizó el levantamiento de la ENASEM con un promedio de 90 minutos por entrevista. Se buscó realizar entrevistas directas con las personas de interés. Cuando no se pudo completar la entrevista directamente (por enfermedad, hospitalización o ausencia temporal), se realizó la encuesta por informante sustituto. Aproximadamente 7.8 por ciento de las entrevistas de ENASEM se completaron con la ayuda de un informante sustituto. Se realizaron entrevistas directas o por medio de un sustituto con 9 806 personas seleccionadas, para una tasa de respuesta de 89.15 por ciento. De los 5 583 cónyuges elegibles para entrevista se obtuvo entrevista con 5 424, lo cual implica una tasa de respuesta condicional de 97.15 por ciento. En total, fueron entrevistadas 15 230 personas, con una tasa global de respuesta de 91.85 por ciento. El trabajo de campo estuvo a cargo de personal especializado y con experiencia del Instituto Nacional de Estadística Geografía e Informática (INEGI) en México.

El contenido de la entrevista incluyó:

1. Medidas de salud: auto-reportes de condiciones, síntomas, estado funcional, comportamientos de salud (por ejemplo, historia de tabaquismo y consumo de alcohol), uso/proveedor/gastos de servicios de salud, depresión, dolor, y desempeño de lectura y cognoscitivo.

2. Antecedentes: salud y condiciones de vida en la niñez, educación, alfabetismo, historia migratoria, historia marital.

3. Familia: listados de todos los hijos (incluyendo los ya fallecidos); para cada uno, sus atributos demográficos, indicadores resumen de salud actual y en la niñez, educación, actividad económica actual, migración. Experiencias migratorias de los padres y hermanos.

4. Transferencias: ayuda financiera y de tiempo proporcionada a los hijos y recibida de éstos por el informante, indexado a cada hijo; ayuda financiera y de tiempo a los padres.

5. Datos económicos: fuentes y cantidades de ingreso incluyendo salarios, pensiones, y ayudas del gobierno; tipo y valor de bienes. Se usaron preguntas de rescate para reducir la no-respuesta en todas las variables sobre cantidades.

6. Ambiente de la vivienda: tipo, ubicación, materiales de construcción, otros indicadores de calidad de la vivienda, y disponibilidad de bienes de consumo duradero.

Antropométricas: en aproximadamente 20 por ciento de la muestra se midieron peso; estatura; circunferencia de cintura, cadera y pantorrilla; altura de la rodilla, y balance sobre una pierna.

Para propósitos de este trabajo, se usaron las entrevistas con personas (seleccionadas o cónyuges) de edad 50 o más, y se aprovecharon solamente las entrevistas directas, excluyendo las que se realizaron por informante sustituto. Las personas seleccionadas no unidas o no-casadas respondieron la entrevista completa. En los hogares con pareja se trató de distribuir la carga de la entrevista entre los dos integrantes. En general, cada persona proporcionaba la información acerca de sus propios antecedentes demográficos, sus padres, salud, discapacidad, uso de servicios de salud, historia laboral, así como su estado cognoscitivo. Solamente a uno de los dos miembros de la pareja se le pidió la información acerca de los residentes del hogar, los hijos de la pareja, transferencias de los hijos y hacia ellos, la vivienda, el ingreso, pensiones y bienes de la pareja.

Mediciones sobre ingreso y bienes en la ENASEM

Las preguntas para indagar ingreso y bienes se hicieron por medio de tres secciones del instrumento ENASEM: la sección sobre hijos y ayuda, la sección de vivienda, y la de ingreso y bienes. Se daba la opción acerca de cuál de los dos cónyuges prefería llenar las secciones económicas en caso de ser una pareja. Para captar ingreso, se incluyeron preguntas acerca del ingreso laboral, por pensiones, y otras transferencias públicas de cada cónyuge. También se incluyeron preguntas que cubrían el ingreso por negocios, propiedades de renta, ingreso por bienes de capital y transferencias familiares del individuo o, en su caso, la pareja (como ingreso conjunto). Para captar información sobre bienes, se preguntó si el individuo o la pareja tenían bienes en forma de propiedades para vivir o rentar, negocios, vehículos, y el valor bruto de todos ellos, así como la deuda sobre estos bienes; bienes de capital, otras deudas y otros bienes.

De los 9 834 hogares que se usan en este análisis, en 4 321 (44 por ciento) se obtuvo información de una persona, y en 5 513 (56 por ciento) acerca de dos personas. En 60 por ciento de los hogares con pareja, la información fue proporcionada por la mujer, porque tendió a ser ésta quien daba la primera entrevista del hogar. Los entrevistadores recibieron instrucciones de tratar de obtener la información financiera acerca de la pareja en la primera entrevista. En caso de no obtener respuesta (no-respuesta)) cuando se preguntaba un monto, como por ejemplo valor bruto de un bien, deudas, valor neto del ingreso o de algún bien, se hicieron preguntas en forma de rangos para tratar de rescatar la respuesta.

Se incluyeron 38 diferentes componentes del ingreso anual de una persona (o pareja) y 17 componentes de bienes para calcular el ingreso total y valor neto de los bienes de un individuo (o pareja). La tasa de preguntas no respondidas (no-respuesta) tendió a ser baja (por ejemplo, solamente nueve por ciento de los que son dueños totales o parciales de una vivienda omitieron el reporte del valor exacto o por rangos de su valor). Para el valor de negocios, la tasa de no-respuesta fue de 17 por ciento, y de 19 puntos porcentuales para la deuda sobre bienes raíces. Se asignó la no-respuesta a cada componente de ingreso y bienes. Para poder calcular ingreso total y valor neto de los bienes, se utilizó un método de imputación múltiple con regresión multivariada por medio del software IVEware, distribuido por la Universidad de Michigan (Raghunathan et al., 2000 y 2001). El método implementado para las imputaciones ofrece varios atributos deseables, en particular para el caso de México: el método permite la imputación del valor cero como posible para las cantidades a asignar, considera otras variables que son imputadas como parte del modelo de regresión para asignar una variable en particular; también permite utilizar la información por rangos que fueron usados para disminuir la falta de respuesta (no respuesta). En caso de parejas, se asignaron los valores para el seleccionado y para el cónyuge en forma separada, y después se combinaron las respuestas para obtener el ingreso total y los bienes de la pareja.

Para los propósitos de este artículo se usa un indicador de ingreso y bienes individual, construido al tomar el valor total para los casos en que la información se refiere a una persona, y promediando entre dos los casos con información de dos personas. Esta convención se adoptó puesto que el ingreso no laboral (de bienes raíces y de bienes de capital) y el valor de la mayoría de los bienes se captaron por parejas cuando ambos miembros participaron en la entrevista, y debido a que en la práctica es difícil asignar propiedad solamente a uno de los dos miembros de la pareja cuando se trata de bienes conjuntos.2 En resumen, usamos una variable en la que los dos individuos de una pareja tienen el mismo valor personal de ingreso y de bienes. A menos que se aclare lo contrario, las estadísticas presentadas fueron ponderadas por los factores de expansión para representar al total de la población mexicana de edad 50 o más.

Se tomaron las variables de ingreso y bienes por persona para todos los individuos de edad 50 o más en la muestra, que además proporcionaron una entrevista directa, para un tamaño total de 12 437 individuos.

Características sociodemográficas, ingreso y bienes individuales

El cuadro 1 presenta estadísticas descriptivas de las principales variables sociodemográficas para el total de la población de edad 50 o más, y por separado para hombres y mujeres. Un poco más de la mitad de la población en estas edades son mujeres, y una proporción similar de dicha población tiene 60 años o más. Una cuarta parte de las mujeres son viudas, comparado con 9.0 por ciento de los hombres. Aproximadamente una tercera parte de la población reporta no tener educación formal, y 18.7 por ciento tiene siete o más años de educación. Casi 14 por ciento de los hombres de edad 50 o más alguna vez vivió o trabajó en Estados Unidos, comparado con 2.8 por ciento de las mujeres. Con respecto a condiciones de salud, un menor porcentaje de mujeres (32.0 por ciento) reporta una autoevaluación buena o mejor de su salud que los hombres (42.3 por ciento). También las mujeres reportan peor salud en lo que respecta a condiciones crónicas (cáncer, enfermedad pulmonar, ataque al corazón o embolia cerebral), diabetes, obesidad, así como problemas de funcionalidad. Encontramos que las mujeres de edad 50 o más tienden a tener cobertura por servicios de salud en proporción ligeramente mayor que los hombres. Más de las dos terceras partes de esta población declara haber tenido cuatro o más hijos nacidos vivos. Casi todos los hombres (98.8 por ciento) reportan haber trabajado por pago alguna vez en su vida, comparado con 60.5 por ciento de las mujeres. Casi la mitad de la población vive en áreas de 100 000 o más habitantes, con una proporción ligeramente más alta entre las mujeres que entre los hombres. Quienes han trabajado o vivido alguna vez en Estados Unidos constituyen 7.7 por ciento.

Las mujeres autorreportan peores condiciones de salud que los hombres; esto se cumple tanto para la autoevaluación de la salud en general, como para el autorreporte de cuatro condiciones crónicas (cáncer, enfermedad respiratoria, algún ataque al corazón o embolia cerebral), así como para diabetes y funcionalidad. 3 Las mujeres también presentan un porcentaje ligeramente mayor de obesidad (11.8 por ciento) comparado con los hombres (9.3 por ciento). Las mujeres, sin embargo, parecen tener mejores condiciones económicas que los hombres. Un menor porcentaje de mujeres que de hombres se encuentra en percentiles por debajo de 70 en cuanto al ingreso total y los bienes totales, y una mayor proporción de mujeres que de hombres vive en hogares con ciertos bienes de consumo duradero.4 Aproximadamente la mitad de la población en estas edades reporta tener cobertura de servicios de salud, con las mujeres presentando un porcentaje un tanto mayor que los hombres (56 por ciento comparado con 52 por ciento).

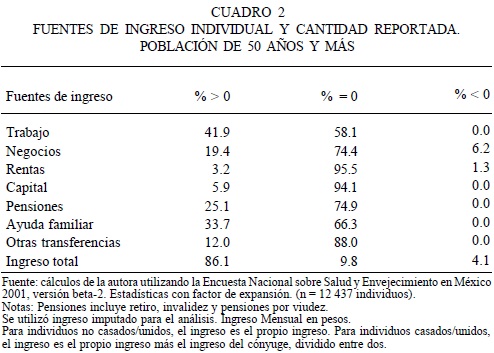

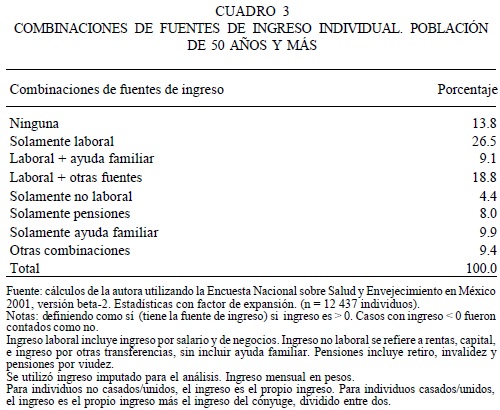

El cuadro 2 reporta la distribución de la población de acuerdo con diversas fuentes de ingreso y si su valor fue cero, positivo, o negativo. Aproximadamente 85 por ciento reporta que recibe al menos algún tipo de ingreso. Las fuentes más comunes de ingreso son el trabajo (41.9 por ciento), ayuda familiar (33.7 por ciento) y pensiones (25.1 por ciento).5 El cuadro 3 presenta las combinaciones de las fuentes de ingreso que reciben las personas de edad 50 o más en México, mostrando la importancia del ingreso laboral, ya sea como única fuente o combinado con otros tipos de ingreso. Quienes reportan no recibir ingreso individual constituyen 13.8 por ciento, 26.5 por ciento recibe solamente ingreso por trabajo, 27.9 por ciento percibe ingreso laboral combinado con otras fuentes, 9.9 por ciento recibe solamente ingreso por ayuda familiar, y 8.0 por ciento solamente ingreso por pensiones.

El cuadro 4 presenta el valor medio y la mediana del ingreso por persona y por grupo de edad. En promedio, los individuos de edad 50 o más recibieron 3 578 pesos por mes en el año anterior a la entrevista. La mediana es de 1 150 pesos. Como referencia, el salario mínimo promedio en México en 2001 fue de 1 140 pesos por mes (Banco de México, 2002). Entonces el ingreso promedio es aproximadamente tres veces el salario mínimo, mientras que la mediana representa un salario mínimo. Asimismo, como referencia adicional, el salario promedio de los trabajadores del Instituto Mexicano del Seguro Social es de aproximadamente tres salarios mínimos.

La mediana y la media por grupo de edad reflejan una distribución sesgada en favor del grupo joven, de edad 50 a 59, cuyos integrantes reciben en promedio 1.7 veces el ingreso de los de edad 70 o más, y 2.2 veces el ingreso de los de edad 60-69. En la gráfica 1 se ilustra que la principal fuente de ingreso de los de edad 50-59 es laboral (82 por ciento del ingreso total proviene de trabajo o negocios), y esta fuente de ingreso pierde importancia relativa para los de mayor edad, teniendo que los de 70 años o más reciben solamente una quinta parte de sus ingresos por trabajo. Ayuda financiera de familiares gana importancia relativa como fuente de ingreso de los de edades mayores. Para los de 70 o más años de edad, en promedio esta fuente representa el 35 por ciento de su ingreso individual total, comparado con los de edad 50-59, para los que representa solamente nueve por ciento del total.

Las pensiones son más prominentes como fuente de ingreso entre los de edad 60-69 (conformando 27 por ciento del ingreso total en promedio para las personas que se encuentran en este grupo de edades). Estos resultados muestran que la cohorte de edad 60-69 depende más de las pensiones que los de 70 años o más, lo que se puede deber a que las instituciones de seguridad social iniciaron sus programas de pensiones en las décadas de 1940 y 1950, otorgando cobertura limitada a la población (Montes de Oca, 2001), y las contribuciones hacia pensiones estuvieron disponibles a un grupo reducido durante los años productivos de las cohortes de mayor edad.

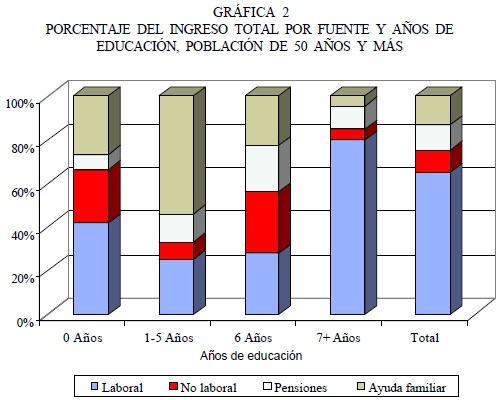

Asimismo, el cuadro 4 presenta la distribución del ingreso por educación. La media y mediana de los valores reflejan que el ingreso es más alto entre los individuos con más años de educación formal. Las personas con siete o más años de educación reciben en promedio siete veces el ingreso de las personas sin educación (la razón es de 6:1 con la mediana de ingreso). La gráfica 2 muestra que los de mayor educación reciben la mayor parte de sus ingresos de fuentes laborales (80 por ciento), mientras que la importancia relativa de esta fuente decrece para los grupos con menos educación, con excepción de aquéllos con cero años de educación. Para aquéllos con 1-5 años de educación, por ejemplo, la ayuda familiar representa en promedio más de la mitad de su ingreso total.

El cuadro 5 describe la distribución del ingreso por grupo de sexo y estado civil para la población de 50 años o más. Agrupamos a las personas por estado civil en dos categorías: a) casados, los que declararon estar casados o en unión libre, y b) no casados, que incluye a los solteros, separados, divorciados y viudos. En promedio, las mujeres casadas y los hombres casados reciben montos comparables de ingreso, y la importancia relativa de las fuentes de ingreso es similar para ambos también. Este es un resultado de la forma en que fue construido el ingreso para las parejas. El resultado importante a resaltar es, sin embargo, que la mediana de ingreso por persona es aproximadamente igual para los hombres y mujeres casados que los hombres no casados, mientras que el ingreso de las mujeres no casadas es el más bajo de los cuatro grupos.

El cuadro 6 compara la distribución del ingreso por tipo de residencia: urbana y rural, y es visible la diferencia entre las dos áreas. El ingreso promedio urbano es 4.2 veces mayor que en el área rural (4.7 según la mediana). La composición del ingreso para las personas de edad 50 o más en el área urbana es muy similar a la encontrada para el total de la población de 50 o más, conformada principalmente por el ingreso laboral (71 por ciento del total). Para el área rural la composición del ingreso es bastante diferente, ahí es mucho menor la proporción del ingreso que proviene del trabajo y adquiere mayor importancia la ayuda familiar (30 por ciento del ingreso total). Dicha fuente de ingreso tiene importancia relativa debido quizás a que la población del área rural, que muestra niveles bajos de ingresos, no cuenta con apoyo institucional o con seguridad laboral, por ejemplo. Aun así, los resultados muestran que tanto la ayuda familiar como el ingreso no laboral (por rentas, y transferencias no familiares) y por pensiones adquiere mayor importancia en este ámbito que en el urbano.

La gráfica 3 ilustra el valor neto de los bienes por persona. Por un margen grande, la mayoría de la población de edad 50 o más reporta que tiene liquidez de bienes en forma de su vivienda (76 por ciento), 30 por ciento reporta bienes en forma de negocios, 23 por ciento en vehículos, y casi 60 por ciento reporta otros bienes (medido a través de una pregunta que capta todos los demás tipos de bienes no mencionados que pudieran ser vendidos en caso de emergencia, tales como, joyas, monedas, muebles o animales que no sean parte de un negocio). En general, 90 por ciento de la población de edad media y avanzada reporta valor neto positivo de sus bienes, y ocho por ciento reporta no tener ningún bien. Obtenemos solamente que el 1.6 por ciento tiene un valor neto negativo de sus bienes (en este caso, las deudas son mayores al valor bruto de los bienes).

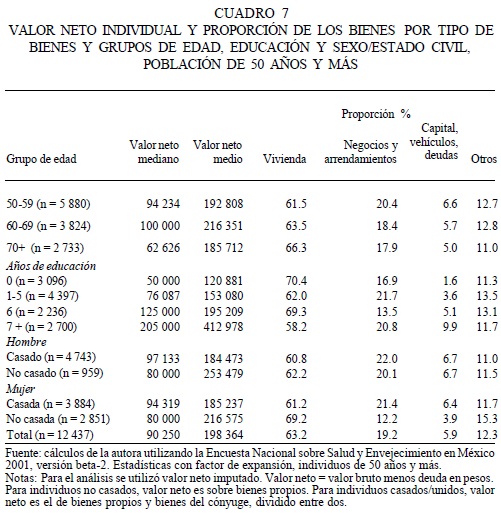

El cuadro 7 presenta el valor neto de la riqueza individual por grupos de edad, por años de educación, por grupos de sexo y estado civil y la distribución por tipo de bienes. Para estos fines agrupamos los tipos de bienes en cuatro categorías: a) liquidez en la vivienda; b) liquidez en forma de negocios y bienes raíces además de su vivienda; c) bienes de capital, vehículos, y otras deudas, y d) valor neto de otros bienes. El valor neto promedio de la población de edad 50 o más es de 198 364 pesos en 2001, con 60 por ciento representado por la vivienda en todos los grupos de edad. El valor neto tiende a alcanzar su máximo para las edades 60-69, aunque la media parece estable alrededor de 200 000 pesos para todos los grupos de edad.6 La mediana da una impresión diferente: la cohorte de mayor edad tiene el valor neto de bienes más bajo, y los de edad 50-59 tienen aproximadamente el mismo valor neto de bienes que los de edad 60-69. Resulta interesante que la composición por tipo es similar a lo largo de los grupos de edad, siendo la vivienda el componente más importante (alrededor de 60 por ciento) para todos, y los negocios y bienes raíces representan una segunda categoría distante de la primera (como 20 por ciento del valor de los bienes totales). Asimismo, es importante resaltar que en la composición por tipo, la riqueza proveniente de los negocios y bienes raíces, así como de bienes de capital, vehículos y otras deudas, disminuye paulatinamente conforme aumenta la edad.

La distribución de la riqueza individual por educación se presenta en el cuadro 7. De manera similar a lo que se encontró para la distribución del ingreso, el valor neto de los bienes se encuentra relacionado positivamente con la educación, y la distribución es altamente sesgada. En promedio, las personas con siete o más años de educación formal tienen tres veces el valor de bienes que los de cero años de educación (la razón es de 4:1 si usamos la mediana). Se observa una relación positiva entre el número de años de educación y el valor neto de la riqueza por capital, vehículos y otras deudas. El cuadro 7 presenta el valor del patrimonio disponible por grupo de sexo y estado civil. El valor promedio es similar para hombres y mujeres casados, con un valor cercano al promedio para la población total; este resultado es consistente con lo que se obtuvo para el ingreso. Para las mujeres no casadas, sin embargo, encontramos que el valor neto es ligeramente mayor que el promedio de las personas casadas, y por encima del promedio para la población total de edad 50 o más. La mediana del patrimonio disponible es similar para los hombres y las mujeres no casados. Este resultado para el valor neto de la riqueza contrasta con lo que se encontró para los niveles de ingreso, en los que las mujeres no casadas parecen tener el ingreso más bajo de los cuatro grupos (cuadro 5).

Al analizar el valor neto de la riqueza individual por residencia (cuadro 8) se puede observar que en promedio el valor del patrimonio disponible para la población de 50 y más con residencia urbana es 1.6 veces mayor al de la población del área rural, resultado similar al encontrado con el ingreso. La distribución de la riqueza individual muestra en la gráfica 4 que a pesar de que la vivienda es el componente más importante tanto en el área urbana como rural, la riqueza proveniente de los negocios y arrendamiento de bienes adquiere importancia en el ámbito rural (29 por ciento del total del patrimonio neto).

Ingreso, bienes, y su relación con la salud entre personas de edad media y avanzada

Puesto que uno de los objetivos básicos del estudio de la situación económica de la población consiste en entender su bienestar en otros aspectos, y la salud es un aspecto fundamental sobre todo entre personas de edad media y avanzada, enseguida proporcionamos una descripción breve de la asociación entre las variables presentadas de ingreso y bienes individuales, y las principales variables sobre salud medidas en la ENASEM.

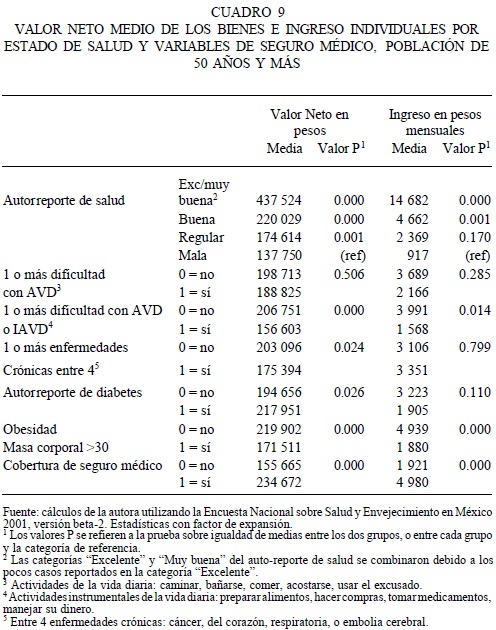

El cuadro 9 presenta un análisis bivariado, incluyendo el valor medio para ingreso y el valor neto de los bienes por varios indicadores de salud. El cuadro contiene también los resultados de las pruebas estadísticas para la igualdad de las medias de ingreso y bienes por medio de las categorías de las variables de salud.

Encontramos que la buena salud está asociada con más altos niveles de ingreso y de bienes, y esto es cierto en particular para la variable de riqueza por persona. Esto se cumple para los indicadores de autoevaluación de salud, presencia de al menos una discapacidad en actividades básicas o instrumentales de la vida diaria (AVD o AIVD), la presencia de alguna enfermedad crónica (entre las cuatro siguientes: cáncer, enfermedad respiratoria, ataque al corazón, o embolia), y obesidad.

Una notable excepción es la presencia autorreportada de diabetes, la cual se encuentra asociada con niveles más altos de riqueza personal. Además, encontramos que contar con cobertura de servicios de salud está asociado a mayor ingreso y bienes acumulados, lo cual era de esperarse, dado que la cobertura por servicios de salud en México se obtiene en su mayor parte a través de la participación en el mercado formal de trabajo o por medio de fuentes privadas de atención, por lo que la población con mejor posición económica se encontrará con mayor propensión a tener cobertura de servicios de salud (Wong y Figueroa, 1999, Parker y Wong, 2001). Estos resultados confirman la relación positiva entre nivel socioeconómico y aspectos de salud, la cual ha sido reportada consistentemente tanto para México como para otros países (ver por ejemplo Smith, 1995, para Estados Unidos). Aquí se advierte la necesidad de seguir profundizando en el estudio de la relación entre bienestar económico y salud, y a primera vista parece ser que la ENASEM constituye una base de datos con ese potencial.

Distribución del ingreso y la riqueza individual

Enseguida exploramos la distribución del ingreso total y el valor neto de los bienes que toda la población de edad 50 o más tiene, así como la distribución en esta población por ciertos atributos principales de los individuos (edad, educación, sexo/estado civil y área de residencia), como una aproximación hacia el nivel de desigualdad en la distribución. La gráfica 5 presenta los resultados por grupo de edad. Casi la mitad de los individuos de la población de edad 50 o más (46 por ciento) tienen entre 50 y 59 años de edad, y este segmento recibe 63 por ciento del ingreso y tiene 45 por ciento del patrimonio disponible de la población de 50 o más. Esto se compara con el grupo de 60 a 69 años de edad, cuyos integrantes representan un tercio de la población bajo estudio (31 por ciento) pero reciben 19 por ciento del ingreso y poseen un tercio (33 por ciento) de los bienes totales. Por su parte, las personas de 70 años o más conforman 23 por ciento de la población de edad 50 o más, percibiendo 18 por ciento del ingreso total y comandando 22 por ciento del valor neto de los bienes. Estos resultados muestran que mientras que el patrimonio disponible parece estar distribuido equitativamente por grupos de edad, la distribución del ingreso es más sesgada en favor del grupo joven de edad. Este resultado es consistente con lo encontrado anteriormente, en el sentido de que los grupos de edad más joven y con mayor educación tienen mayores niveles de ingreso (cuadro 4).

Aunque tanto el ingreso como el patrimonio disponible tienen una distribución desigual, se encuentra que el ingreso parece estar distribuido con mayor desigualdad que los bienes a través de los grupos de educación. La gráfica 6 muestra evidencia del alto sesgo en la distribución tanto del ingreso como los bienes. Una tercera parte de la población de edad 50 o más no tiene educación formal, y este grupo recibe 15 por ciento del ingreso total y posee 19 por ciento de la riqueza total de las personas de 50 años o más en México. En el otro extremo de la educación, 19 por ciento de las personas tienen siete o más años de educación formal, pero perciben 62 por ciento del ingreso total, y tienen 39 por ciento de la riqueza total.

Los resultados por sexo y estado civil se presentan en la gráfica 7. Los hombres y las mujeres casados comandan aproximadamente la proporción de ingreso y bienes que ellos representan en la población de edad 50 o más. Los hombres casados forman un tercio de la población (37 por ciento); reciben 38 por ciento del ingreso y tienen 34 por ciento del patrimonio total. Las mujeres casadas exhiben patrones similares; este segmento representa 31 por ciento de la población, recibe 35 por ciento del ingreso y posee 28 por ciento del total de la riqueza. Para las personas no casadas, la distribución es bastante equitativa también, excepto por las mujeres no casadas, que reciben una proporción pequeña del ingreso comparada con la contribución que hacen al total de la población. Cerca de una cuarta parte de la población (23 por ciento) son mujeres no casadas, y el grupo recibe solamente 14 por ciento del ingreso, pero comanda 27 por ciento de los bienes totales de las personas de edad 50 o más. Los hombres no casados componen nueve por ciento de la población pero reciben 13 por ciento del ingreso y tienen 12 por ciento de la riqueza.

La distribución por área de residencia se ilustra en la gráfica 8, donde se muestra que tanto para ingreso como bienes, la población rural comanda una porción baja, comparada con el porcentaje de la población que representan. En estos grupos se encuentra también que la riqueza parece estar distribuida de manera más equitativa que el ingreso. Mientras que la población urbana representa 46 por ciento de la población, ésta recibe 79 por ciento del ingreso y es propietaria de 58 por ciento de la riqueza de los que tienen edad 50 y más. En contraparte, 54 por ciento de la población en estas edades reside en áreas rurales y solamente percibe 21 por ciento del ingreso, pero comanda 42 por ciento de la riqueza.

En general, hemos encontrado que las variables de ingreso y bienes de la ENASEM muestran patrones de flujos de ingreso y posesión de riqueza previsibles: con distribución sesgada en favor de la vertiente de educación, de los residentes urbanos y mostrando mejor posición económica para hombres sin pareja que para mujeres no casadas. Debido a la forma en que hemos construido las variables sobre ingreso y bienes para los individuos en pareja, el resultado usual de mayor ingreso para hombres que mujeres casadas no se presenta en nuestros datos. Nuestros resultados, sin embargo, permiten ilustrar que al asignar la mitad del ingreso y bienes a la mujer y al hombre de una pareja, el grupo de mujeres casadas exhiben una posición favorable, comparada con el escenario tradicional de bajo nivel económico para las mujeres casadas en países en desarrollo. Mientras que nuestro supuesto de que el hombre y la mujer en una pareja comandan la mitad del ingreso y bienes puede ser falso, el cuestionario de la encuesta indaga los bienes poseídos por la pareja (en conjunto) y el ingreso recibido por los individuos en la pareja (en forma individual). Conforme sea cierto que las mujeres tienen acceso a los bienes y al ingreso de la pareja, nuestros resultados para las mujeres casadas reflejan un escenario de igual (y a veces un poco mejor) posición económica comparada con la de los hombres casados de 50 años o más en México.

Encontramos, sin embargo, que los datos muestran una posición relativamente más favorable de los subgrupos de la población de 50 años o más cuando se consideran los bienes que si se considera solamente el ingreso individual. Este resultado confirma nuestra hipótesis inicial, dado que el ingreso laboral representa la mayor fuente de ingreso en México, y conforme los individuos envejecen, la habilidad de permanecer activo en el mercado laboral disminuye, así que se espera que el ingreso deje de reflejar la situación económica de los individuos conforme avanza la edad. Esperábamos a priori que los bienes pudieran proporcionar una visión distinta de la posición económica de la población que el ingreso por sí solo, en particular para aquéllos en edades avanzadas, pero esto necesitaba probarse empíricamente. En general, y basados en estos primeros resultados, los datos de la ENASEM parecen haber cumplido con el objetivo de proporcionar una perspectiva adicional sobre el bienestar económico de la población al permitirnos contar con estimaciones del total de bienes.

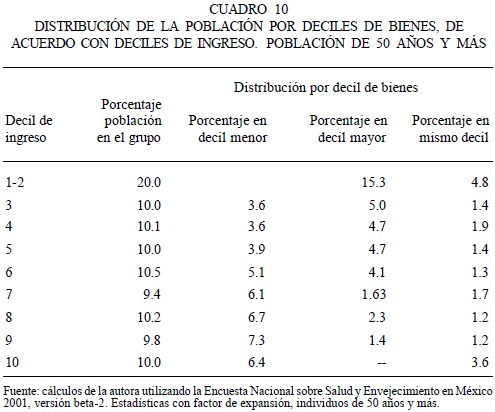

Cuando se analiza la distribución de la población considerando ingreso individual y se compara con lo obtenido usando el valor neto de la riqueza individual, se encuentran esquemas un tanto distintos. La población ubicada en los niveles más bajos de la distribución del ingreso (ingresos nulos, muy bajos o hasta negativos), no necesariamente se encuentra en los niveles más bajos en la distribución de bienes. El cuadro 10 muestra la distribución de la población de 50 años y más por deciles de ingreso. Se combinaron los dos primeros deciles, ya que una proporción mayor a 10 por ciento (16.9 por ciento) reporta ingreso menor o igual a cero y dicha proporción fue categorizada en el primer decil. Para cada grupo de ingreso se presenta la distribución de los casos de acuerdo con su distribución en los deciles de bienes. Así, el primer renglón indica que 20 por ciento de la población que se encuentra en los dos primeros deciles de ingreso se distribuye en los siguientes dos grupos: la gran mayoría (15.3 por ciento) se encuentra en algún decil de bienes superior a los dos primeros deciles.7 Y el resto de los casos (4.8 por ciento) se encuentra en los mismos deciles (primero y segundo) de bienes.

De manera similar se observa que de la población en cada uno de los deciles tercero, cuarto o quinto de ingreso, casi la mitad (cerca de cinco por ciento) se encuentra en algún decil superior de bienes. Como contraste, en la parte alta de la distribución de ingreso se puede observar que aumenta el porcentaje de la población ubicada en menores deciles de bienes que el correspondiente de ingreso, lo cual indica nuevamente que la riqueza de bienes está distribuida más equitativamente que el ingreso.

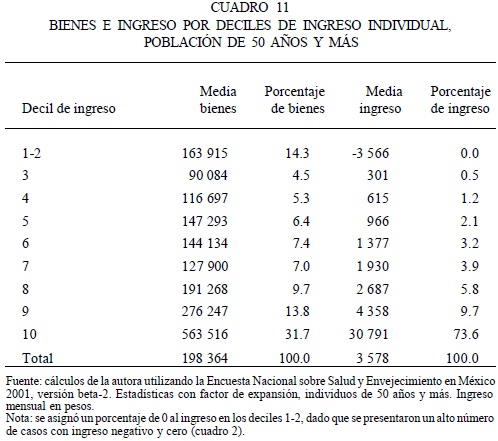

El cuadro 11 presenta el porcentaje del ingreso y de los bienes, así como la media de ambos correspondientes a cada decil de ingreso. Se puede observar que 14.3 por ciento del total de bienes se encuentra en los deciles más bajos de ingreso (primero y segundo), pero alcanzan una media de bienes bastante elevada.8 Sin embargo, no se observa un comportamiento similar para el siguiente decil de ingreso, donde se presenta el promedio más bajo de bienes. A partir del tercer decil de ingreso, el porcentaje de bienes va aumentando paulatinamente, al igual que el porcentaje de ingreso, siendo superior el de bienes al de ingreso para casi todos los deciles, a excepción del último decil, donde el ingreso alcanza 80 por ciento de su composición, mientras el porcentaje de bienes es aproximadamente 32 puntos. Como suplemento, se calcularon los coeficientes de Gini de las dos variables, ingreso y valor neto de los bienes, con los que se obtuvo un valor de 0.86 para el ingreso y 0.53 para la riqueza.9 Nuevamente, estos valores confirman una distribución más equitativa de la riqueza comparada con la del ingreso, puesto que el valor del coeficiente correspondiente a riqueza es más cercano a cero.

Resulta interesante observar que la población que se encuentra en los deciles bajos (o altos) de ingreso puede o no ser la misma que se encuentra en los deciles bajos (o altos) de riqueza. Por ejemplo, en los deciles primero y segundo de ingreso se encuentra un porcentaje relativamente alto de personas de mayor edad y de mujeres viudas, comparado con los demás deciles de ingreso. Sin embargo, este mismo prototipo de población se encuentra tanto en los deciles primero y segundo como en los deciles noveno y décimo de riqueza.10

Conclusiones

Este artículo presenta una primera evaluación de las variables económicas que fueron medidas en la ENASEM, un estudio prospectivo representativo de la población nacional de 50 años o más en el año 2001. Se hace énfasis en los indicadores de ingreso y valor neto de los bienes acumulados por persona como indicadores del bienestar económico, y se examina la distribución de dichos indicadores por varios atributos demográficos e indicadores de salud. La medición del valor neto de los bienes es de particular importancia, dado que no existe antecedente en una encuesta nacional en hogares para la medición de la riqueza en México.

Como se había esperado, encontramos que el ingreso de las personas de 50 años y más en México se encuentra distribuido en forma desigual, pues de las cohortes de edades jóvenes y de los que tienen mayor educación formal están más favorecidas, en particular los individuos que tienen 50 a 59 años de edad y los que tienen siete o más años de educación. Por otro lado, considerando sexo y estado civil, las mujeres no casadas tienen el ingreso más bajo comparado con el de otros grupos. Estos resultados son consistentes con hallazgos similares basados en estudios previos sobre ingreso en México. Los resultados para el valor neto del patrimonio disponible muestran que en promedio y de forma similar al ingreso, el valor neto de los bienes acumulados se encuentra distribuido en forma sesgada entre la población, en particular a favor de los grupos con mayor educación.

La composición de la riqueza es muy similar en todos los subgrupos. En su mayoría (más de dos terceras partes) la expresan en forma de vivienda, en especial las mujeres no casadas. Esta composición implica que la mayoría de los bienes de la población de edad media y avanzada se encuentran en forma no financiera, de tal modo que no se puede tener acceso rápido a montos en efectivo para subsanar gastos médicos en caso de una emergencia de salud, por ejemplo.

Para los fines de este artículo no se considera la condición de regularidad de la vivienda, de tal forma que es posible que aunque las personas hayan declarado ser dueños de la vivienda, puede prevalecer la irregularidad en la propiedad. En la encuesta ENASEM se incluyeron preguntas para poder estudiar este aspecto acerca de la propiedad, pero no lo hemos integrado a nuestro análisis en el presente artículo.

El resultado de que la riqueza se encuentra en su mayor parte en forma no financiera es consistente con lo esperado para países en desarrollo con mercados financieros poco desarrollados. Inclusive para los grupos con mayor nivel de educación formal, la riqueza en bienes de capital representa todavía una proporción relativamente baja entre la población de edad media y avanzada en México. En promedio, 10 por ciento de la riqueza declarada se encuentra en forma de bienes de capital o vehículos para las personas con siete o más años de educación, comparado con un promedio de seis por ciento para el total de la población de 50 años o más.11

Los resultados muestran que la buena salud se encuentra asociada con mayor ingreso, pero sobre todo, en forma consistente, con mayor riqueza entre la población de edad media y avanzada. La habilidad para el ahorro o para la mayor acumulación de bienes puede estar siendo obstaculizada no solamente por la naturaleza de los mercados financieros y los niveles de ingreso de la población en México, sino también por problemas de salud. Es posible que para ciertos grupos de la población, la asociación indique que una mejor salud posibilita un mayor nivel de riqueza, pero para otros grupos la relación puede indicar que el nivel económico es lo que permite contar con la atención para subsanar y sostener una mejor salud. Es importante seguir ahondando en el estudio de esta relación entre salud y nivel económico.

Independientemente del papel de la riqueza individual, la importancia numérica de las redes de apoyo familiar en la posición económica se hace evidente en los datos de la ENASEM. Encontramos que cerca de 10 por ciento de la población de 50 años o más recibe ingreso solamente en forma de ayuda financiera por parte de familiares, y una tercera parte de las personas declaran recibir ingreso de este tipo. La ayuda familiar gana importancia relativa para ciertos grupos de la población, como los de mayor edad, los de menor educación y las mujeres no casadas. Para éstas últimas, por ejemplo, este tipo de ingreso constituye, en promedio, poco más de 70 por ciento de su ingreso total. Este resultado es consistente con lo esperado a priori, y se encuentra documentado en otros estudios para México y otros países en desarrollo.

La importancia de los apoyos familiares como parte del bienestar económico puede conducir a conclusiones mixtas. Por un lado, el hecho de que los apoyos familiares estén evidentemente activos da la impresión de que el bienestar económico de la población en edad avanzada en México se puede solventar, sino a través de formas institucionales o formales, entonces por medio de formas informales o familiares. Por otra parte, resulta importante entender si el valor relativo de la ayuda familiar en la sociedad mexicana se debe a la falta de acción institucional o es una forma que prevalece por contrato social o cultura familiar en México. Aun cuando la ayuda familiar representa solamente un promedio de cinco por ciento del ingreso total de personas con siete o más años de educación, y constituye 27 por ciento del ingreso de las personas sin educación formal, el monto de la ayuda familiar es mayor entre las personas de mayor educación.12 La presencia de los apoyos familiares en todos los estratos de la población hace que surjan hipótesis de investigación alternativas a la simple explicación de que las redes de apoyo familiar se encuentran activas por la falta de atención institucional o por el bajo nivel de ingreso en México. La ENASEM proporciona una dimensión adicional, de importancia para los estudios sobre apoyos familiares, al contar con datos sobre bienes acumulados. Por ejemplo, sería posible analizar si las ayudas familiares prevalecen no solamente entre los grupos de alto ingreso, sino además entre grupos con gran cantidad de bienes acumulados, lo cual ofrecería la hipótesis de que los apoyos familiares hacia la población de edad avanzada se puede deber también a la expectativa familiar de heredar algunos de dichos bienes.

Los resultados del análisis comparativo de las distribuciones del ingreso y la riqueza individuales confirman lo esperado en cuanto a que la observación del ingreso individual muestra una realidad distinta de la que es posible apreciar si se toman en cuenta los bienes acumulados. La riqueza de los individuos de 50 años o más parece estar distribuida más equitativamente que el ingreso en general, a lo largo de los grupos de edad, educación, residencia urbana/rural y por sexo/estado civil. La posición relativa de las mujeres no-casadas por ejemplo, resulta más ventajosa cuando se analiza su riqueza, comparada con la que se obtiene con el indicador del ingreso. Sin embargo, esto no quiere decir que la riqueza no está altamente concentrada en ciertos grupos. El valor neto de las personas de 50 años o más en México se encuentra concentrado sobre todo entre la población con educación de siete años o más. Pero esta relación entre bienes e ingreso sugiere que en los niveles más bajos la población de 50 años y más puede potencialmente contar con un respaldo financiero mediante la acumulación de bienes. Hace falta profundizar en los atributos de la población que pudo acumular riqueza de tal forma que pueda financiar bienestar hacia el final del ciclo de vida. Asimismo, hace falta examinar las ventajas que la riqueza acumulada de estas cohortes pueda representar para las generaciones futuras, y si la acumulación de bienes permite financiar otras inversiones, por ejemplo, en capital humano de las generaciones de hijos de los que actualmente están en edad media y avanzada en México.

En resumen, se encontró que los resultados acerca de dos indicadores del bienestar económico de la población de edad media y avanzada en México son consistentes con lo esperado, que la distribución del ingreso y los bienes acumulados son sesgadas, y que la asociación entre los indicadores económicos y los de salud son consistentes con la literatura internacional. Aun entre los grupos en mejor posición económica, los que cuentan con mayor educación, la estructura de la riqueza acumulada es principalmente en forma no financiera, y el apoyo familiar es una fuente relevante de ingreso en México para la población de este estudio.

Es necesario analizar con mayor detalle las características de la población que participa en acumulación de bienes de los diferentes tipos, así como en los determinantes de los apoyos familiares. Adicionalmente, se confirmó que la riqueza acumulada como indicador ofrece una dimensión importante de análisis para la población adulta en edades medias y avanzadas. Este artículo solamente presentó un resumen de resultados iniciales y del potencial de los datos, sin embargo, es evidente que hace falta seguir estudiando las múltiples relaciones que expliquen el bienestar en general de la población en México -y el bienestar económico en particular. Creemos que los datos producidos por la ENASEM tienen la calidad y el detalle necesario para ofrecer nuevas perspectivas en el estudio de dichos fenómenos. Finalmente es preciso advertir que con el segundo panel de la ENASEM, levantado en junio de 2003, será posible profundizar en la dinámica de algunos de estos procesos.

Bibliografía

CORTÉS, F., 2002, "Consideraciones sobre la marginalidad, marginación, pobreza y desigualdad en la distribución del ingreso", en Papeles de Población, Año 8, No. 31, Centro de Investigación y Estudios Avanzados de la Población-UAEM, Toluca. [ Links ]

GOMES, C., 2001a, "Condiciones socioeconómicas de la tercera edad", en Demos, 15, Instituto de Investigaciones Sociales-UNAM, México. [ Links ]

GOMES, C., 2001b, "Hogares e ingresos en México y Brasil. Tres generaciones de jefes y jefas adultos en diferentes contextos institucionales", en Estudios Demográficos y Urbanos, Vol. 16, Año 3, No. 48, Centro de Estudios Demográficos y de Desarrollo Urbano-COLMEX, México. [ Links ]

HERMALIN, A.I., 1998, "Setting the research agenda on aging in Latin America: lessons from Asia", en K. Hill et al. (eds.), Las consecuencias de las transiciones demográficas y epidemiológicas en Latinoamérica, El Colegio de México, México. [ Links ]

HERNÁNDEZ Laos, E., 1993, "Anexo metodológico I: identificación de los hogares en pobreza y pobreza extrema en la Encuesta Nacional de Salud", en R. Lozano et al., Desigualdad, pobreza, y salud en México, Consejo Consultivo del Programa Nacional de Solidaridad, México, México. [ Links ]

INEGI, Encuesta Nacional de Ingresos y Gastos en los Hogares (ENIGH) 2000, (CD-ROM), Aguascalientes, México. [ Links ]

LOZANO, R. C. et al, 1993, Desigualdad, pobreza, y salud en México, Consejo Consultivo del Programa Nacional de Solidaridad, México. [ Links ]

MONTERRUBIO, M. I. y Rafael Lozano, 2001, "Utilización y disponibilidad de los servicios de salud en México", en Demos, Instituto de Investigaciones Sociales-UNAM. México.

MONTES de Oca, V., 2001, "Desigualdad estructural entre la población anciana de México: factores que han condicionado el apoyo institucional entre la población de edad 60 y más", en Estudios Demográficos y Urbanos, Vol. 16, Año 3, No. 48. Centro de Estudios Demográficos y de Desarrollo Urbano-COLMEX, México. [ Links ]

MOON, M. y T. Juster, 1995, "Economic status measures in the health and retirement study", en Journal of Human Resources, 30 (Supplement). [ Links ]

NOYOLA, J., 2000, The distribution of household wealth in Monterrey, Mexico in the 1990's (La Distribución de la riqueza de los hogares en Monterrey, México en los 1990's), Unpublished Ph. D. dissertation, Department of Economics, University of Notre Dame. [ Links ]

NOYOLA, J., 2001, "La estrucutra de la riqueza familiar y su relación con la pobreza en Monterrey", en Papeles de Población, Año 7, No. 29, Centro de Investigación y Estudios Avanzados de la Población, UAEM, Toluca. [ Links ]

PARKER, S. W. y R. Wong, 1997, "Household income and health care expenditures in Mexico (Ingreso del hogar y gastos en atención a la salud en México)", en Health Policy, No. 40. [ Links ]

PARKER, S. W. y R. Wong, 2001, Welfare of male and female elderly in Mexico: a comparison, chapter 8 in the economics of gender in Mexico, (El bienestar de hombres y mujeres en edad avanzada en México: una comparación, en La economía de género en México), The World Bank, Washington. [ Links ]

PARTIDA, V., 1999, "Perspectiva demográfica del envejecimiento en México," en Envejecimiento demográfico en México: retos y perspectivas, Consejo Nacional de Población. México. [ Links ]

RAGHUNATHAN, T. E. et al., 2000, "IVEware: imputation and variance estimation software", en Survey Methodology Program, Survey Research Center, Institute for Social Research, University of Michigan. [ Links ]

RAGHUNATHAN, T. E. et al, 2001, "A multivariate technique for multiply imputing missing values using a sequence of regression models", in Survey Methodology, 27 (1). [ Links ]

SMITH, J., 1995, "Racial and ethnic differences in wealth in the health and retirement study", en Journal of Human Resources, 30 (Supplement). [ Links ]

TUIRÁN, R., 2002, "Transición demográfica, trayectorias de vida y desigualdad social en México", en Papeles de Población, Año 8, No. 31, CIEAP-UAEM, Toluca. [ Links ]

WONG, R. y M. E. Figueroa, 1999, "Morbilidad y utilización de servicios de salud entre población de edad avanzada: un análisis comparativo", en Papeles de Población, Año 5, No. 19, CIEAP-UAEM, Toluca. [ Links ]

* Versiones anteriores de este artículo fueron presentadas como ponencias en la reuniones de la Gerontological Society of America, celebradas en Boston en noviembre de 2002; y en la Reunión de expertos en redes sociales de apoyo a las personas adultas mayores: el rol del Estado, la familia y la comunidad, organizada por la CELADE y celebrado en Chile en diciembre de 2002.

1 Para mayores detalles acerca del estudio, y para disponer de las bases de datos, véase en internet: www.pop.upenn.edu/mhas.

2 Con esta convención se hace el supuesto implícito de que el ingreso total y la riqueza de los dos individuos en una pareja que comparte la misma residencia son compartidos. Esto es consistente con estudios donde se cuantifica el ingreso de todos los miembros del hogar para clasificar al hogar (e implícitamente a todos sus miembros) en una escala de bienestar económico o de pobreza.

3 Medida a través de autorreporte de tener dificultad con al menos una actividad de la vida diaria entre las siguientes: caminar, bañarse, comer, acostarse y usar el excusado.

4 Definida por la tenencia de al menos cuatro de los siguientes bienes: radio, televisión, refrigerador, lavadora, teléfono y calentador de agua. Nótese que el mayor porcentaje de mujeres que vive en hogares con estos bienes puede deberse a que un mayor porcentaje de mujeres que de hombres reside en áreas urbanas (48 por ciento comparado con 45 por ciento).

5 Tomando en cuenta todas las fuentes de ingreso, se obtuvieron 771 casos en ingreso por negocios, y 162 casos en ingreso por rentas que reportan un valor negativo. Estos valores negativos resultan de la forma en que se preguntaron dichas fuentes de ingreso, habiendo reportado gastos mayores a las ventas o al ingreso bruto para el año anterior a la entrevista.

6 Los montos de riqueza reportados son un tanto consistentes con los encontrados por Noyola (2000) en un estudio de riqueza de los hogares para el área metropolitana de Monterrey en 1998. Para los hogares con jefes de edad 56-65 se reporta valor neto promedio de 232 800 pesos y para aquéllos con jefes de edad 65 y más se estimó una riqueza media de 201 800 pesos de 1998. Este autor también reporta que más del 50 por ciento de la riqueza total del hogar se encuentra en la forma de vivienda, y dicho porcentaje aumenta con la edad del jefe del hogar.

7 De éstos, menos de la mitad (6.9 por ciento) se encuentran en los deciles 3, 4 o 5 de bienes.

8 La media de bienes de la población en los deciles más bajos de ingreso (1 y 2) es más alta a la media de los siguientes deciles hasta el séptimo decil de ingreso.

9 Nuevamente, la única referencia que se tiene sobre el análisis de la riqueza de los hogares se refiere al área metropolitana de Monterrey en 1998. Noyola (2001) reporta un coeficiente de Gini de 0.62 ordenando los hogares por ingreso, y de 0.54 ordenando los hogares por riqueza del hogar.

10 Estas cifras no están mostradas en cuadros.

11 A manera de comparación, en Estados Unidos, usando los datos del Health and Retirement Survey 1992 para población de 51 a 61 años de edad, Smith (1995) reporta que aproximadamente 27 por ciento de los bienes se encuentran en forma financiera, y cerca de 30 por ciento de los bienes está constituidos por la(s) vivienda(s).

12 En promedio 550 pesos, comparado con 460 pesos por mes.