Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkAgrociencia

On-line version ISSN 2521-9766Print version ISSN 1405-3195

Agrociencia vol.46 n.8 Texcoco Nov./Dec. 2012

Socioeconomía

Integración del maíz en el mercado tras la reforma de la política agrícola común del 2003

Integration of maize into the market after the common agricultural policy reform of 2003

J. Sebastian Castillo–Valero*, M. Carmen García–Cortijo

1 Instituto de Desarrollo Regional, Universidad de Castilla–La Mancha. Campus universitario. CP 02071 Albacete, España. *Autor responsable: (sebastian.castillo@uclm.es).

Recibido: diciembre, 2011.

Aprobado: octubre, 2012.

Resumen

Estudiar el grado de integración de mercados es importante para evaluar la efectividad de las reformas de las políticas económicas, el grado de intervención en mercados o la liberalización comercial, al ser procesos activos. Este estudio se centró en la Unión Europea (UE) con el análisis de los efectos en la integración de mercados de la Reforma global del 2003 de la Política Agraria Común (PAC). La principal medida de esta Reforma es desvincular las ayudas al sector de las decisiones de producción (el desacoplamiento) y pretende conseguir un fortalecimiento teórico de los mecanismos de libre mercado para las producciones agroalimentarias europeas. Particularmente, se examinó el caso del maíz, sector caracterizado por un contexto de inestabilidad e incertidumbre generado por la demanda creciente mundial, la volatilidad de precios, el destino alternativo de la producción para obtener etanol y la concentración y potencial posición de dominio del mercado estadounidense en la oferta. El objetivo del estudio fue evaluar en un doble contexto, intracomunitario e internacional, el efecto de la Reforma en el grado de integración del mercado del maíz a partir de las serie de precios de: 1) tres países de la UE con perfiles complementarios (Francia, principal productor y exportador; Italia, productor e importador, y España, principal importador), 2) EE.UU (líder mundial) y 3) Argentina (segundo exportador mundial). La metodología utilizada fue la Cointegración y los Vectores de Corrección del Error. Los resultados mostraron que el mercado maicero europeo se encontraba integrado en el mercado internacional tras la Reforma, además de experimentar un avance en el grado de integración intracomunitario. Se confirma la hipótesis inicial de que un cambio de la política agraria con un fundamento de menor intervención de los mercados, igual que un proceso de liberalización comercial, debe afectar positivamente la integración de mercados.

Palabras clave: PAC, liberalización comercial, cointegración de mercados, maíz, vectores de corrección del error.

Abstract

To study the degree of integration of markets is important in order to evaluate the effectiveness of economic policy reforms, the degree of intervention in markets or the commercial liberalization, since they are active processes. This study was focused on the European Union (EU) with the analysis of the effects of market integration of the Common Agricultural Policy (CAP) global Reform of 2003. The main measure of this reform is to dissociate supports to the sector from production decisions (decoupling) and it attempts to achieve a theoretical strengthening of free market mechanisms for European agri–food production. Specifically, the case of maize was examined, a sector characterized by a context of instability and uncertainty generated by the growing global demand, price volatility, the alternate destination of production to obtain ethanol, and the concentration and potential dominating position of the United States market in the offer. The objective of the study was to evaluate in a double context, intra–community and international, the effect of the Reform on the degree of integration of the maize market from a series ofprices in: 1) three EU countries with complementary profiles (France, main producer and exporter; Italy, producer and importer; and Spain, main importer); 2) the US (world leader); and, 3) Argentina (second world exporter). The methodology used was Co–integration and Vector Error Correction. Results showed that the European maize market was integrated into the international market after the Reform, in addition to experiencing an advance in the degree of intracommunity integration. The initial hypothesis that a change in agricultural policy based on less market intervention, as well as a process of trade liberalization, must positively affect the integration of markets was confirmed.

Keywords: CAP, trade liberalization, market co–integration, maize, vector error correction.

INTRODUCCIÓN

La integración del mercado del maíz es uno de los grandes problemas para estudiar dentro del sector agroalimentario y energético, teniendo en cuenta su inestabilidad en el ámbito del sector alimentario, dado el escaso índice de apertura al comercio internacional que presenta su producción final, así como su destino potencial como biocombustible y las afectaciones que provocan en su precio los movimientos especulativos, desde 2008, en los mercados en el futuro.

Asimismo, la preocupación por los efectos que tienen las políticas agrarias en la dinámica y comportamiento de los mercados de materias primas agrarias y en la incidencia sobre el comercio internacional es otro tema de análisis en el sector agrario. En el ámbito mundial, las negociaciones en el seno de la Organización Mundial de Comercio (OMC) se sitúan en primera línea de debate y preocupación. La UE es un referente fundamental en este tema por el peso de su política agraria y por ser una de las principales zonas productoras y un mercado clave en el consumo mundial de productos. Además, en la UE, los cambios sucesivos en la PAC que rigen su sector agrario desde la Reforma de 1992 con el acuerdo de reducción de los precios de intervención, de la protección en frontera y el establecimiento de pagos compensatorios (ayudas directas) hasta la reforma del 2003 cuando se inicia el Pago único y el desacoplamiento de las ayudas. Estas dos grandes reformas pretenden avanzar en la liberalización de los mercados y, en consecuencia, en su integración y en la transparencia en la formación de precios. Respecto a las políticas de apertura, Fiess y Lederman (2004) señalan que los mercados de México y EE.UU. estaban integrados antes de la firma del Tratado de Libre Comercio de América del Norte (TLCAN). En contraste, Motamed et al. (2008) indican que los precios del maíz en mercados regionales de México no se ajustan al mismo equilibrio de largo plazo que el estadounidense. Ramírez y Cuellar (2009) analizaron el efecto sobre el Mercado Común Centroamericano (MCCA) de la integración con EE.UU. del mercado regional del maíz, y señalan que durante la década de mayor intensidad proceso de liberalización comercial del MCCA no se lograron avances en el grado de integración del mercado del maíz. Mela y Canali (2012) concluyen que Francia no formaba parte del espacio de cointegración al que pertenece EE.UU.

El maíz tiene su producción y comercio concentrados en pocas áreas económicas, todo ello ocurre en un marco caracterizado por la posición de dominio de EE.UU. en los mercados mundiales y se producen características importantes para la integración de los mercados: la política norteamericana de promoción del uso del etanol representa un porcentaje elevado de la producción total del maíz estadounidense. Además, EE.UU. es el referente mundial en precios derivados de su mercado de futuros en Chicago (Ledebur y Schmitz, 2009).

Los cambios en la regulación pública del principal mercado mundial de destino, la UE, inciden en el modelo agrícola de desvinculación entre subsidios y producción, lo cual en teoría debe suponer mecanismos menos distorsionantes del comercio internacional. Este hecho se debería traducir en un impacto mayor de los precios internacionales liberalizados y en una integración mayor de los mercados europeos en el ámbito internacional.

EE.UU. produce 38 % del total mundial de maíz, China 21 %, la UE–27 6.78 % y Brasil 6.67 %. La concentración del comercio exterior es mayor: EE.UU. exporta 50 % del total mundial Argentina 16 % y Brasil 12 %. Estos datos muestran el liderazgo y posición de dominio del mercado estadounidense en la fijación de precios en el mercado internacional de maíz. Japón es el mayor importador neto mundial 17.5 %, México 10 % y Corea del Sur 8 %. La UE importó 4000 x 103 t ( 4 %), que sumadas a las 13 406 x 103 t del comercio intracomunitario la convierte en un importante vector comercial mundial para abastecer a su industria de alimentos para animales (Cuadro 1).

Dentro de la UE–27 (Cuadro 2) Francia es el mayor productor y exportador con 25 % de la cosecha total y 46 % de las exportaciones intracomunitarias, lo que determina su presencia y predominio en el mercado europeo. Otros países relevantes son Italia y Hungría, aunque lejos de Francia. Respecto al consumo, España es el principal importador, compra 0.3 % del maíz mundial (excluidas las transacciones de la UE), y dentro de Europa importa 18 % del comercio total intracomunitario. También es relevante el caso italiano en el volumen de importaciones intracomunitarias (15 %).

El principal mercado europeo, Francia, no es ajeno al contexto internacional y desde 1992 sigue la misma tendencia que EE.UU. (Figura 1). A raíz de las turbulencias y la crisis alimentaria del 2008, realimentadas en el 2011, la situación se tornó menos definida y más errática, sin poder precisar a priori el grado de afectación de los shocks, de oferta y demanda, a la integración del mercado.

Entonces, estudiar el grado de integración entre los mercados tiene gran interés científico (Ramírez y Cuéllar (2009). Las consecuencias de las medidas de política económica pueden diferir de su estimación original cuando las decisiones ignoran la forma en que los impactos de oferta y demanda se transmiten entre países y regiones. Además, según Dercon (1995) en vista del proceso de reformas económicas y liberalización comercial en la UE, los estudios sobre la integración de mercados son necesarios para evaluar la efectividad de esas políticas.

El objetivo del presente estudio fue conocer la forma en que la liberalización comercial mayor de los países de la UE, tras la Reforma de la PAC de 2003, afectó el mercado del maíz permitiendo que los precios se adapten más a las reglas del mercado, esto es, estén más integrados. En particular, establecer la relación entre los precios del maíz de los principales países europeos productores (Francia) y consumidores (España e Italia) respecto a los precios internacionales en los principales países exportadores, EE.UU. y Argentina. El propósito es contribuir al conocimiento implementando la metodología de la Cointegración y los Vectores de Corrección del Error (VEC), para obtener una mejor perspectiva de la dinámica de integración en los mercados de maíz.

MATERIALES Y MÉTODOS

Variables e indicadores utilizados

Se usaron series de precios de la UE y de otros países más representativos en producción y comercio internacional, para estimar los modelos VEC. Los precios europeos fueron los del mercado de Bayona (Francia), Bolonia (Italia) y la media aritmética de los precios de los mercados de Badajoz, Lérida y León (España). Los precios de los otros países fueron los de USA GULF 3YC (EE.UU.) y Upriver (Argentina). Los datos tomados son de periodicidad mensual. El periodo de tiempo fue de julio de 1999 a junio del 2008. Las unidades de las variables son € t–1. Toda la información de la UE, EE.UU. y Argentina, proviene del Ministerio Agricultura, Alimentación y Medio Ambiente de España1. Las variables se transformaron en sus logaritmos. Se introdujeron dos variables ficticias para representar "Reforma de la PAC 2003". La primera ficticia reflejaba la generalidad europea del anuncio de entrada en vigor de la Reforma. La segunda, para la particularidad de que hasta el 2005 y 2006, la Reforma no ocurrió en los países estudiados. Por tanto, se plantearon dos modelos, uno sin ficticias y otro con ellas y de su comparación se dedujo el efecto de la Reforma en el mercado del maíz.

Método utilizado

Según Ramírez y Cuéllar (2009), un criterio idóneo en el estudio de la integración de mercados es recurrir al análisis de la variación conjunta de sus precios mediante la Cointegración. Los resultados obtenidos con los métodos convencionales se encontraban sesgados por la existencia de raíces unitarias en las series de precios (Engle y Granger (1987), y al generar estimadores más confiables este método de cointegración permitía solucionar ese problema. Engle y Granger (1987) muestran que por un procedimiento de dos etapas es posible determinar si dos series se encuentran cointegradas y Johansen (1988) generalizó la prueba para más de dos series. Al usar más de dos variables en este estudio se aplicó el segundo enfoque.

El procedimiento de Johansen parte de la especificación de un modelo de Vectores Autorregresivos (VAR) con k retardos cuya expresión es:

donde P es un vector de orden (px1) de series integradas de orden 1 y εt es la perturbación aleatoria que se distribuye como una N(0, Σ).

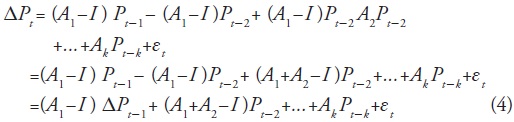

La ecuación (1) se reparametriza como un VEC realizando una serie de operaciones. Se comienza restando a ambos lados de la igualdad (1) la matriz Pt–1:

Agrupando términos en la ecuación (2) se obtiene la expresión:

Si en (3) se suma y resta (A1—I) Pt–2 a la derecha de la igualdad y se agrupan términos resulta:

Repitiendo este proceso k veces, el modelo (2) se expresaría en términos de las diferencias de los distintos retardos:

Si se crean unas nuevas matrices:

y se sustituyen en la ecuación (5), el modelo se convierte en un Vector de Corrección con la siguiente expresión analítica:

O lo que es lo mismo:

Las matrices Γi recogen los ajustes dinámicos a corto plazo de las variables y Π informa sobre el largo plazo, y su rango es el número de relaciones de cointegración (r). A su vez, Π se descompone en el producto de otras dos matrices, λ y β de orden (m x r), donde m es el número de variables, de tal forma que:

donde β contiene los coeficientes de los vectores de cointegración y λ los parámetros de la velocidad de ajuste de las variables dependientes hacia el equilibrio a largo plazo.

Sustituyendo (9) en la expresión (7) se tiene:

donde el producto β' Pt–1 es estacionario.

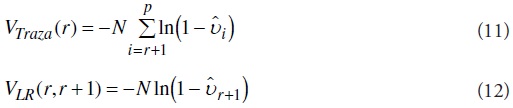

Para averiguar el número de vectores de cointegración, Johansen (1988) propone dos estadísticos, el de Traza y el de Likelihood ratio, basados en los autovalores, (vi) de la matriz  . Analíticamente, se expresan como:

. Analíticamente, se expresan como:

donde vi son los autovalores, r es el número de relaciones de cointegración y N es el número total de observaciones.

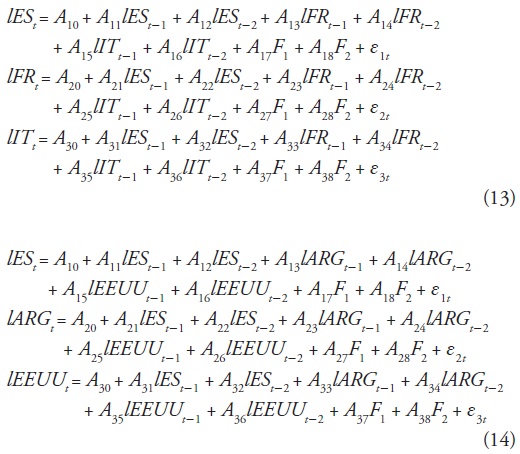

Teniendo en cuenta la variable precios de (España (ES), Francia (FR), Italia (IT), EE.UU. y Argentina (ARG), la ecuación (1) para el mercado europeo e internacional se muestra, respectivamente, como las expresiones (13) y (14):

donde F1 y F2 son las variables ficticias y e la perturbación aleatoria.

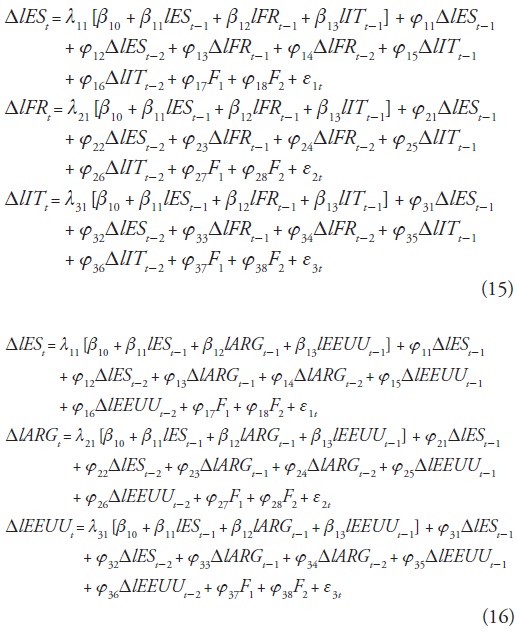

Los modelos (13) y (14) se reparametrizaron, siguiendo los pasos anteriores, en los VEC (15) y (16):

A partir de aquí se realizaron los contrastes de significación de los modelos estimados (15) y (16), debiendo hacer una corrección para el VEC (16), con las restricciones β13=0, λ;31=0 y λ21=0. Finalmente, se obtuvieron los resultados y conclusiones que se muestran en el epígrafe siguiente.

RESULTADOS Y DISCUSIÓN

El análisis comenzó aplicando la prueba de Dickey Fuller (ADF) a las series de precios porque es condición necesaria de la Cointegración que las series muestren una raíz unitaria, es decir, que sean integradas de orden uno, I(1). Con la prueba ADF resultaron series no estacionarias en niveles, con una probabilidad superior a 0.05, pero estacionarias en primeras diferencias con una probabilidad inferior a 0.05 (Cuadro 3).

El siguiente eslabón era determinar el número de retardos del VAR. El Criterio de información de Hannan Quinn generó dos retardos con un valor de –10.46. Este resultado se corroboró con la prueba de exclusión de retardos de Wald, con una probabilidad de 0.0099.

Se estimó el modelo 13 y se comprobó que su especificación era la correcta, aplicando el contraste de Breusch–Godfrey y resultó un p–valor de 9.3 %. La siguiente tarea fue deducir la existencia de cointegración. El análisis estadístico confirmó la cointegración del modelo con ficticias y sin ellas, con un p–valor asociado al estadístico Traza de 0.0142 y 0.0005, respectivamente. Este aspecto indicaba que antes del 2003 el mercado europeo del maíz ya estaba integrado. Aunque mejoró su situación porque la probabilidad asociada al test de Johansen del modelo con ficticias era 1 % superior, lo que confirmaba la hipótesis inicial que un proceso de apertura comercial favorece la integración de mercados. Así, el estudio se centró en el modelo con ficticias.

Se reparametrizó el modelo (13) como un VEC (16) con una ecuación de cointegración y sin tendencia porque, según Pulido y López (1999), las condiciones de equilibrio a largo plazo probablemente, no tengan tendencia. La significación de sus parámetros, β y λ, se muestra con el contraste de exclusión y de exogeneidad débil, respectivamente, (Cuadro 4).

El contraste de exclusión halló que los coeficientes de España (β11) y Francia (β12) fueron significativos pero no el de Italia (β13) que estaba ausente en el equilibrio a largo plazo. Este es un resultado esperado cuando en un VEC participan los principales productores de maíz de la UE (Francia e Italia), y Francia es el abastecedor más importante de España, una conclusión similar a la de Boshnjaku et al. (2003) para el caso sectorial de la carne de ovino.

El contraste de exogeneidad débil mostró que los mercados de Italia (λ31) y Francia (λ21) cumplen la condición de exogeneidad, pero no España (λ11), que fue el único que se ajustó endógenamente a los shocks producidos y era el mercado más dependiente. La estimación del coeficiente A fue significativo (0.01), indicando que si el precio español se apartaba de la tendencia de largo plazo retornaría a su equilibrio a una velocidad de ajuste del 1 %. El resultado significativo solamente de la velocidad de ajuste española indica que este país es el único que se acoplaría al resto de mercados, lo cual se corrobora con lo dicho anteriormente. Estas deducciones son similares a las de Araujo–Enciso (2011) de que las regiones mexicanas más productoras colaboran menos en el proceso de cointegración del mercado maicero de México y EE.UU. Ben–Kaabia (2005) concluyó lo mismo al comparar el mercado francés con el español y destacar el papel de liderazgo de Francia.

En definitiva, España ya estaba integrada en el mercado maicero europeo antes de la Reforma de la PAC, pero le benefició dicho proceso. Lo mismo ocurrió en el mercado maicero de China al seguir las recomendaciones de la OMC e iniciar un proceso de integración con otros mercado internacionales como EE.UU. y Corea (Rozelle, 2003), o la firma del Tratado de Libre Comercio de América del Norte con México que según Motamed et al. (2008) favoreció la integración.

La Reforma de la PAC en el mercado internacional también contribuyó a la mayor integración de su mercado maicero. Los países donde se focalizó la integración en el mercado internacional fueron el principal país en peso de importaciones intracomunitarias de la UE (España), EE.UU. y Argentina. Las pruebas de Dickey Fuller indicaron que todas las series eran integradas de orden uno (Cuadro 3). El retardo óptimo fue de orden 2 según el Criterio de Hannan Quinn (valor de –11.40) y la prueba de exclusión de retardos de Wald, con una probabilidad de 0.077. La especificación del modelo VAR (expresión 14) fue la adecuada según el contraste de Breusch–Godfrey con un p=0.843.

La prueba de Trazas del modelo sin ficticias no evidenció cointegración con un p=0.1856. La prueba para el modelo con ficticias mostró lo contrario: la Reforma de la PAC de 2003 al caso del mercado español en el mercado internacional maicero (p=0.0056). Estos resultados coinciden Mela y Canali (2012) quienes muestran que tras la Reforma Fischler el mercado del cereal europeo, sobre todo el del maíz y del trigo, se integran en los mercados internacionales.

Se reparametrizó la expresión (14) y resultó el VEC (16). El contraste de exclusión de β reveló que Argentina (β12) y EE.UU. (β13) eran muy significativas, pero no España (β11) (Cuadro 5). España no formaba parte del espacio de cointegración, lo mismo con otros países de la UE, como Francia que no forma parte del espacio de cointegración al cual pertenece EE.UU. (Mela y Canali, 2012). La razón es la posición de líder de EE.UU. que condiciona a otros países por acontecimientos que sólo deberían afectarle a él. Un ejemplo es la subida de precios del maíz en EE.UU., de octubre del 2007 a mayo del 2008, marcó indirectamente la dinámica de los precios de Francia y de Brasil (Ledebur y Schmitz, 2009).

En el caso de los parámetros α (Cuadro 5), sólo los correspondientes a los precios español y estadounidense se puede considerar no significativos al 5 %, lo que indicaría que son precios débilmente exógenos.

Dicho de otra forma, estos dos precios no están influenciados por shocks entre ellos ni provenientes de Argentina, pero si guardan relación, resultado que parece ser consistente con el esperado, porque EE.UU. es líder mundial del mercado del maíz, y España es el principal importador de la UE. Además, EE.UU. es el principal país internacional que vende maíz a España con lo cual es normal que entre ambos precios guarden relación en la direccionalidad EE.UU. hacia España.

En definitiva, la hipótesis planteada al principio de la influencia positiva de la Reforma de la PAC de 2003 en la UE en la integración del mercado del maíz se cumple. Y esta verificación obtenida va en la misma línea de los planteamientos reflejados en otros estudios relacionados con este mercado y con medidas dirigidas a una intervención menor de los mercados y un proceso de liberalización comercial; en la UE es el caso de Mela y Canali (2012) con la Reforma de 1992. También con estudios de otras zonas de la geografía mundial se han producido decisiones de liberalización del comercio, como los de Rozelle (2003) con el análisis de integración del sector del maíz, con motivo de la anunciada entrada de China en la OMC, el de Ramírez y Cuéllar (2009) a propósito de la firma del Tratado de Libre Comercio entre la República Dominicana, Centroamérica y los EE.UU. o el de Araujo–Enciso (2011) que analiza la integración derivada de la firma del tratado de México con Estados Unidos.

CONCLUSIONES

El mercado maicero europeo está integrado en el mercado internacional tras la Reforma de la PAC de 2003, además de mejorar el grado de integración intracomunitario. Se confirma la hipótesis de que un cambio de la política agraria de menor intervención de los mercados y un proceso de liberalización comercial debe afectar positivamente a la integración de mercados.

En el sector del maíz y en la UE, la integración no se produce totalmente por la vía de los principales productores. Francia también es referente geográfico más independiente de la conformación interior del mercado comunitario, Italia se desvincula de Francia en el equilibrio de precios a largo plazo, y España es un país dependiente de lo que ocurre en Francia y en EE.UU. e incrementa su participación en la integración internacional.

En el ámbito intracomunitario, los países con mayor producción europea y más autosuficientes son los más reacios a colaborar en el proceso de integración. Así, Francia no comparte el proceso para obtener un equilibrio de precios en el largo plazo en la UE.

El proceso de desacoplamiento de las ayudas a los cereales, oleaginosas y proteaginosas, y particularmente al maíz fue positiva para la liberación de intercambios en el sector, a pesar del cambio de uso y destino de parte significativa de la producción de maíz a etanol, así como un periodo de inestabilidad y turbulencias en la variabilidad de precios derivada de los procesos especulativos en los mercados de futuros y de la actual crisis económica.

En el mercado interno europeo, la menor incidencia en la cointegración interior se sitúa en la generación de economías de localización y efectos frontera como predominantes para conformar la base regional del comercio europeo. Esta base productiva y comercial se protege frente a la inestabilidad e incertidumbre generada en EE.UU., del dinamismo comercial hacia otras zonas del mundo y de Argentina y Brasil como países emergentes. Fue razonable sustentar la tesis que con la Reforma de la PAC, en la misma dirección que la propuesta para 2014, se gana en integración del sector del maíz de la UE en el ámbito mundial.

LITERATURA CITADA

Araujo–Enciso, R. 2011. Análisis de transmisión de precios entre los mercados de maíz mexicanos y el mercado estadounidense: métodos lineales y no lineales. Revista Española de Estudios Agrosociales y Pesqueros 229: 39–78. [ Links ]

Ben–Kaabia, M. 2005. Relaciones dinámicas y predicción de precios en el complejo agroganadero en Aragón. Ed.Fundación Economía Aragonesa. 56 p. [ Links ]

Boshnjaku, L., M. Ben–Kaabia, y J. M. Gil 2003. Transmisión de precios en los mercados regionales de ovino en España. Economía Agraria y Recursos Naturales 3: 71–103. [ Links ]

Dercon, S. 1995. On market integration and liberalization: Method and application to Ethiopia. J. Devel. Studies 32: 112143. [ Links ]

Engle, R. F., and C. W. J Granger. 1987. Co–integration and error correction: representation, estimation and testing. Econométrica 55: 251–276. [ Links ]

Fiess, N., and D. Lederman 2004. Mexican corn: The effects of NAFTA. WTO Trade Note 18, Washington. 7 p. [ Links ]

Johansen, S. 1988. Statistical analysis of cointegration vectors. J. Econ. Dyna. Control 12: 231–254. [ Links ]

Ledebur, O., and J. Schmitz 2009. Corn Price Behavior–Volatility transmission during the boom on futures Markets. Paper prepared for presentation at the 113th EAAE Seminar "A resilient European food industry and food chain in a challenging world", Chania, Crete, Greece, dateas in: September 3. 13 p. [ Links ]

Mela, G., and G. Canali 2012. EU and World Agricultural Markets: Are they more integrated after the Fischler Reform?. Paper prepared for the 123rd EAAE Seminar Price volatility and farm income stabilization Modelling Outcomes and Assessing Market and Policy Based Responses Dublin, February 23–24. 17 p. http://ageconsearch.umn.edu/bitstream/122480/2/MELA_2.pdf. (Access: September 2012). [ Links ]

Motamed, M., A. Foster, and W. Tyner 2008. Applying cointegration and error correction to measure trade linkages: maize prices in the United States and Mexico. Agric. Econ. 39: 29–39. [ Links ]

Pulido S.R., A. y A. López G. 1999. Predicción y Simulación Aplicada a la Economía y Gestión de Empresas. Ed. Pirámide, Madrid. 732 p. [ Links ]

Ramírez S., D. y J.A. Cuéllar A. 2009. Centroamérica: efecto de la integración con Estados Unidos sobre el mercado regional del maíz. Un análisis espacial de precios. Serie estudios y perspectivas 111. Ed. CEPAL. México. 64 p. [ Links ]

Rozelle S. 2003. After Accession to the WTO:Corn Trade Within China and Between China and the Rest of the World. ED. US Grains Council. 65 p. [ Links ]

1 Series de datos europeas e internacionales obtenidos de la página web del Ministerio: http://www.magrama.gob.es/es/agricultura/temas/producciones–agricolas/cultivos–herbaceos/cereales/evolucion–de–los–precios–de–los–principales–cereales/. Consultado: septiembre 2010.