text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El movimiento internacional por la transparencia tiene su origen en el siglo XVIII, cuando por primera vez se presentaron las explicaciones liberales sobre la naturaleza del Estado. El liberalismo expone la noción de que no existen secretos de Estado y, por lo tanto, nada debe ser sustraído de la mirada e interés de los ciudadanos. De la concepción de un Estado omnipotente e incuestionable se aspira -sin lograrlo aún- a la convivencia con un Estado democrático y abierto al escrutinio ciudadano (López y Merino, 2009). La transparencia y rendición de cuentas surge en nuestro contexto como una herramienta para identificar y potencialmente reducir la corrupción. Vera et al. (2015) van más allá al señalar que la transparencia posibilita el desarrollo, al interior de las instituciones, de una cultura que trastoca ámbitos tales como la rendición de cuentas, la participación ciudadana, el conocimiento de los asuntos públicos y el desarrollo de valores colectivos por encima de los individuales. Por su parte, Monsiváis (2005) la enmarca dentro del proceso democrático deliberativo al incorporar a los diferentes actores sociales en una dinámica de argumentación y persuasión en la toma de decisiones.

La universidad pública es una institución que en sí misma goza de legitimidad y credibilidad social. No obstante, no es ajena al diseño e implementación de políticas públicas y por lo tanto al escrutinio de los recursos asignados. De tal manera que las universidades han incorporado elementos transversales atribuibles a la transparencia, la protección de datos personales y el acceso a datos abiertos. Asimismo, y en un sentido democratizador, han incorporado instancias externas de naturaleza gubernamental y no gubernamental para validar el correcto ejercicio de los recursos y el apego normativo del actuar de los funcionarios.

El presente artículo busca, a través de un estudio comparado y longitudinal, aportar al estudio de la transparencia y rendición de cuentas en las universidades públicas. Este tema ha sido explorado con mayor énfasis en la administración pública, sin embargo, para el caso de las instituciones de educación superior (IES) existen pocas investigaciones. Para ello, se consideran tres aspectos: a) el significado que adquieren la transparencia y la rendición de cuentas en las universidades públicas, b) los mecanismos en los que se presenta el desempeño institucional derivado del uso de los recursos públicos y c) las implicaciones en términos de potencialidades y riesgos de arribar a un sistema de transparencia similar al que opera en el sector público. Se emplea información proveniente de los informes de los rectores de cinco universidades públicas mexicanas (UPM) a partir de la construcción de índices multidimensionales basados en conjuntos de lógica difusa.

RENDICIÓN DE CUENTAS Y TRANSPARENCIA. CONCEPTUALIZACIONES BÁSICAS

La aspiración a una sociedad más democrática está vinculada con un mayor grado de gobernanza. El acceso a la información se ha constituido como parte de esta aspiración, pues se asume que conduce a una mayor participación de los gobernados en contextos, antaño, privativos de los gobernantes. En México, las reformas constitucionales en materia de transparencia y rendición de cuentas de 2007 y 20081 sentaron las bases para construir un nuevo régimen de rendición de cuentas que colocó a la información como un derecho fundamental de los mexicanos (Cejudo, 2009; Cejudo et al., 2012). No obstante, su implementación ha significado un conjunto más amplio de cambios institucionales y organizacionales incrementales, a nivel de las entidades federativas y de prácticamente todos los organismos involucrados, tal es el caso de las IES.

La conceptualización teórica de la rendición de cuentas, dada su relevancia práctica, ha sido objeto de un amplio debate; un análisis de la transición del concepto da cuenta de ésta como un instrumento para controlar el poder, disminuir la discrecionalidad y prevenir excesos, más que tratarse de una fórmula extraordinaria que garantice la legitimidad de los gobiernos, la efectividad de las burocracias y la mejor calidad de la democracia (Cejudo, 2009: 20). La rendición de cuentas se traduce en una relación entre actores donde uno informa, explica y justifica su conducta públicamente ante el otro. No es sólo un acto voluntario sino que implica una obligación. Va más allá de un monólogo sin compromiso dado que existe debate, juicio y posibles sanciones (Cejudo, 2009).

La rendición de cuentas (accountability en inglés) implica la conjunción de los ámbitos jurídico y político, es decir, un marco de responsabilidad del cual se desprenden obligaciones legales y públicas bajo el principio de legalidad y con un propósito democrático, de manera que la cabal comprensión de este argumento central posibilita el entendimiento de su alcance y profundidad en el ámbito educativo superior.

Igual que la rendición de cuentas, la transparencia como concepto es aún objeto de debate en el ámbito nacional e internacional (Arellano, 2007; Arellano y Lepore, 2009).2Se trata del principio básico de una sociedad democrática, vinculado al derecho al acceso a la información y a sus características como proceso. La interpretación organizacional de la transparencia es útil en el contexto de esta investigación, dado que las universidades públicas han sido conceptualizadas como un tipo específico de organizaciones. Para Arellano se trata de “un instrumento limitado, acotado, específico para el mejoramiento de las relaciones y comunicaciones entre actores plurales, en un contexto democrático (es decir, de disensos, pluralidad valorativa, racionalidad limitada)” (Arellano, 2007: 37).

La transparencia supone la relación entre actores y se asocia con estímulos y sanciones para unos y otros. Una política de transparencia requiere un proceso de diseño, implementación y evaluación, en el cual subyace la construcción de relaciones políticas y sociales, cuya base es al mismo tiempo la confianza y la vigilancia como ejercicio del poder. En el primer caso, la confianza, se muestra como un proceso profundamente incrustado en las relaciones sociales determinado por el contexto cultural y regulatorio (Lyon et al., 2012). La vigilancia, en cambio, se comprende en la lógica de las relaciones de poder y en la reinterpretación de la funcionalidad de las técnicas administrativas y las estructuras organizativas, básicamente desde el punto de vista del control y la dominación (Foucault, 1976; Ibarra, 2001). ¿Es posible el equilibrio entre confianza y vigilancia? Depende de las organizaciones de que se trate e implica regulación y autocumplimiento, supervisión y castigo, así como generación de capacidad organizacional para internalizar la transparencia como un valor acordado entre los actores (Arellano, 2007: 30).

Una organización -independientemente del sector de que se trate- es transparente cuando mantiene un flujo de información accesible, oportuna, completa, relevante y verificable. Se asume que una política de transparencia y su implementación traerán necesariamente efectos positivos sobre los procesos políticos y de gobierno, sobre la gestión gubernamental y el diseño de políticas públicas. No obstante, éstos no pueden garantizarse y, por el contrario, podrían producir efectos no deseados como la simulación o la puesta a disposición de información necesaria, pero no suficiente, para asumir la plena transparencia como derecho de unos y obligación de otros.

Un estudio realizado por investigadores del Centro de Investigación y Docencia Económicas, “Métrica de la Transparencia 2010”, da cuenta de la calidad de la legislación que regula la transparencia y el acceso a la información en el Estado mexicano, de las capacidades institucionales para su implementación y de la necesidad de continuar investigando sobre la materia (Cejudo, 2009; Cejudo et al., 2012).

LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS EN EL ÁMBITO DE LA EDUCACIÓN SUPERIOR3

El concepto de rendición de cuentas ha sido explicado en el contexto de la educación superior principalmente en la literatura estadounidense. De acuerdo con Burke (2005) y Zumeta (2001) los colegios y universidades norteamericanos se enfrentaron a una corriente de “presiones externas” después de la Segunda Guerra Mundial. Antes de este hecho podía afirmarse que las IES gozaban del reconocimiento y confianza plenas de quienes subsidiaban el desarrollo de sus funciones -ya fuera el Estado o instancias privadas-.

Para completar esta definición en el contexto general de la administración pública, se suman los términos answerability y enforcement. El primero entendido como la capacidad de asegurar que los funcionarios públicos respondan por sus acciones; mientras que el segundo describe un conjunto de actividades orientadas hacia la observancia de la ley (Schedler 2004).

La rendición de cuentas significó un cambio sustancial en los valores sociales con que se observa y comprende la forma en que funcionan las universidades. Se trata del problema de la rendición de cuentas democrática que enfrentan las IES. Si bien se asume que ésta difiere sustancialmente de otros organismos públicos que también están subsidiados por el Estado, en ambos casos su financiamiento proviene de los recursos captados por medio de la política fiscal. Sin embargo, ha habido un acuerdo explícito de que operan mejor cuando se les otorga un alto grado de autonomía del Estado en la definición y desarrollo de sus funciones. En ese sentido, Marsiske (2004) aclara que la autonomía universitaria está conformada por tres dimensiones: gobierno, académica y financiera, y es esta última la más afectada por lo que Acosta (2002) denomina neointervencionismo gubernamental en el campo de la educación superior.

Las primeras exigencias para la redición de cuentas estuvieron relacionadas con aspectos presupuestales e indicadores de desempeño para la medición de la eficacia y eficiencia de las universidades en términos de la inversión realizada. Por ejemplo, eran apreciables criterios que valoraban el gasto por alumno y el costo de la nómina. Esta situación también se observó en México, donde previo a la implementación de mecanismos de asignación de financiamiento basados en programas gubernamentales específicos, la negociación por el presupuesto tenía de manera general dos fundamentos; por un lado, una clara base de negociación política entre cada universidad y el Estado; por el otro, una base técnica sustentada en la cantidad de estudiantes y la nómina del personal académico y administrativo (Ibarra, 2001).

No obstante, con el tiempo la rendición de cuentas en el campo de la educación superior ha visto el surgimiento paulatino de instituciones y actores, así como de la incorporación de herramientas metodológicas y modelos de gestión provenientes de los sectores público y empresarial que suponen una mayor transparencia para los actores involucrados en este campo organizacional. Esta visión está relacionada con el análisis de los mecanismos para la rendición de cuentas definidos como los medios establecidos para determinar si las responsabilidades delegadas han sido desempeñadas de manera satisfactoria (Cejudo, 2009). La rendición de cuentas en la educación superior transita por dos vías que, si bien convergen en algún punto, siguen rutas diferenciadas: la académica y la financiera.

LA RUTA ACADÉMICA

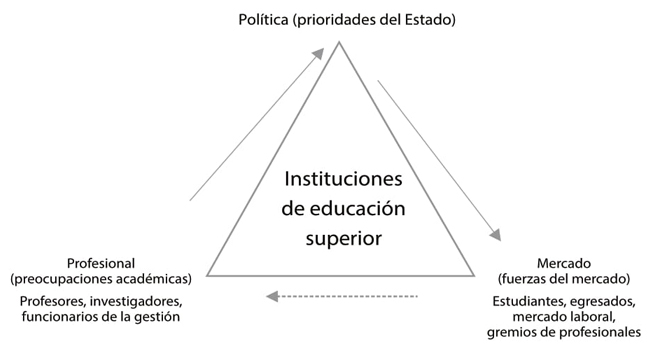

Burke (2005) propone el modelo del triángulo de la rendición de cuentas basado en la propuesta de Clark (1991) sobre las fuerzas que dominan la coordinación de los sistemas de educación superior. Según el autor hay tres fuerzas traducidas en intereses y presiones distintas a las que se someten las IES en la rendición de cuentas: a) prioridades estatales en el ámbito político (gobierno), b) preocupaciones académicas en el ámbito profesional (profesores y funcionarios) y, c) fuerzas del mercado (necesidades de estudiantes, padres de familia, empleadores). Como señalan Burke (2005) y Wolff (2005) las tres esferas de la rendición de cuentas reflejan respectivamente la cultura y los intereses de los grupos asociados a cada una de ellas. Pueden resultar conflictivas entre sí y mostrar dos caras de una misma moneda al evidenciar las necesidades e intereses de los grupos que representan. Las universidades deben encontrar los mecanismos para no subordinarse a ninguno de los intereses que representan estos tres ámbitos esquemáticamente representado en el diagrama 1.

En el ámbito académico y de la gestión universitaria, la rendición de cuentas ha avanzado por la vía del aseguramiento de la calidad (AC) cuyas principales herramientas son la evaluación y la acreditación de instituciones, programas, actores y procesos. De acuerdo con Lemaitre y Zenteno (2012), el AC se usa como una denominación común para una diversidad de mecanismos orientados a controlar, garantizar y promover la calidad de las IES. Eso contribuye a una mejor comprensión de los procesos como un aspecto de desarrollo progresivo, aunque al mismo tiempo suele resultar un tanto confuso porque el AC esconde las diversas opciones disponibles y dificulta el análisis de las consecuencias asociadas a cada alternativa.

Para la rendición de cuentas, el AC y la evaluación constituyen un enlace entre el “mundo interno” de la educación superior y las fuerzas sociales, económicas y políticas que moldean la organización y la estructura institucional (Brennan, 1998: 15). El AC implica responsabilidad, entendida como la necesidad de demostrar acciones responsables ante uno o más grupos de interés externos o stakeholders.4 Según Williams y Loder (1990), citados por Vugth (1996), hay una responsabilidad social, política y financiera que significa cumplir y demostrar las misiones y funciones asignadas a cada institución (Buendía, 2007).

En México, el AC se ha implementado a partir de las políticas públicas modernizadoras impulsadas desde finales de la década de 1980, cuyo eje transversal ha sido la evaluación como instrumento para mejorar la calidad. El país ha transitado ya por varias etapas para integrar paulatinamente distintos organismos, estrategias, programas e instrumentos para el AC, asociados tanto a esquemas de financiamiento extraordinario a concurso y rendición de cuentas como a la legitimidad social, el prestigio y el reconocimiento institucional. No obstante, no se observa un sistema integral de evaluación de la educación superior que opere de manera articulada tanto por su diseño institucional como por sus procesos de gestión.

El origen de los cambios impulsados por el Estado se ubica en la detección de los problemas asociados a la baja calidad de la educación superior universitaria y tecnológica provocada por su expansión no regulada. Las políticas públicas se han concentrado en mejorar la habilitación y actualización del personal académico con programas como el Sistema Nacional de Investigadores (SNI) creado en 1984, el Programa para el Desarrollo Profesional Docente (Prodep) con antecedentes que datan de 19965 y los programas institucionales de estímulos a la productividad académica. También se ha impulsado la evaluación de los programas académicos realizada por los Comités Interinstitucionales de la Evaluación de la Educación Superior (CIEES) que operan desde 1997 y la acreditación de programas realizada por los organismos reconocidos por el Consejo para la Acreditación de la Educación Superior (Copaes) desde el año 2000. Se agregan además, las evaluaciones estandarizadas para medir el desempeño de estudiantes y egresados, realizadas por el Centro Nacional de Evaluación (Ceneval) y los apoyos para resarcir la inequidad vía el Programa Nacional de Becas (Pronabes) -actualmente denominado Becas de Manutención-, entre los más importantes.

A nivel del posgrado y el sector de la investigación, también se han impulsado políticas y programas orientados a mejorar la vinculación entre la investigación y las necesidades de desarrollo de la planta productiva nacional, así como promover el desarrollo de programas de posgrado en las áreas tecnológicas considerando la desconcentración geográfica. Por último, se ha buscado mejorar la infraestructura a través de la asignación de recursos para su mantenimiento y ampliación, a la vez que incrementar la inversión en bibliotecas, hemerotecas y sistemas de documentación e información. Programas como el de Becas Nacionales, el Programa Nacional de Posgrados de Calidad (PNPC) y los apoyos al desarrollo de la investigación, la ciencia y la tecnología6 son emblemáticos en este sentido.

Hasta ahora la valoración del efecto de la evaluación se ha centrado de manera casi exclusiva en el cumplimiento de indicadores sin que se aprecie con claridad su incidencia específica sobre la calidad. Lo anterior tiene serias implicaciones en la manera en la que diferentes actores -estudiantes, padres de familia, empleados, entre otros- toman sus decisiones. Además, esta orientación cuantitativa hacia el cumplimiento de indicadores ha sido incapaz de reconocer los efectos no deseados en la gestión universitaria dando como resultado el desplazamiento de los propósitos fundamentales del AC (Buendía, 2013).

LA RUTA FINANCIERA

Las políticas gubernamentales implementadas durante las dos últimas décadas se han caracterizado por establecer una relación entre el desempeño institucional, el financiamiento y la evaluación externa. Sin embargo, las diferentes acciones implementadas a través de los diversos programas y fondos concursables han sido incapaces de articular las aspiraciones federales con la realidad de las instituciones. Al margen de lo anterior, es innegable la transformación que han sufrido las UPM para adaptarse a un contexto conformado por un financiamiento ordinario y un conjunto de bolsas destinadas a rubros específicos. El principal cambio radica en la implantación de una cultura de la competencia basada en la eficiencia y la eficacia y caracterizada por el cumplimento de indicadores de desempeño.

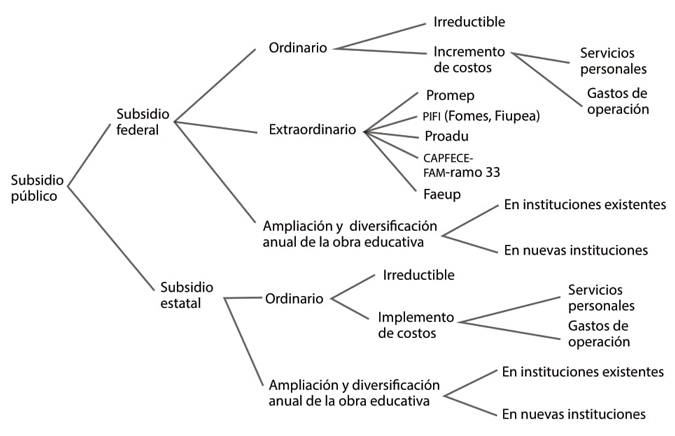

Mendoza (2011) señala que el modelo de financiamiento propuesto por la Secretaría de Educación Pública (SEP) para el caso de las UPM consiste en un subsidio regularizable anual que, además de ser irreductible, se actualiza considerando el presupuesto del año anterior, así como las necesidades y restricciones presupuestales en el año de asignación. Este recurso es mayormente asignado para el pago de nómina y los gastos de operación considerando las plantillas autorizadas por la Secretaría de Hacienda y Crédito Público (SHCP). En el diagrama 2 se presenta el modelo de asignación de recursos para la educación superior pública en México.7

El incremento sostenido y la diversificación de fuentes de ingreso han conducido a una mayor revisión del uso de los recursos públicos, por lo que las universidades también se encuentran inmersas en procesos de auditoría por varias instancias externas federales y estatales. La rendición de cuentas, por lo tanto, se traduce en la cantidad y tipo de información sobre el desempeño institucional de las UPM.

En cuanto a los subsidios, Hernández (2005) señala que a finales de la década de 1980 el sistema educativo mexicano se caracterizó por ajustes originados por la crisis económica ocurrida a principios de dicha década. Estos cambios estructurales derivaron en la reducción de los recursos destinados a la educación superior con el argumento de generar mayor equidad, dado que el sector social con mayores ingresos accedía a este nivel educativo. No obstante, el autor demuestra que se destinó mayor inversión al sector de educación básica a pesar de la restricción presupuestal.

El subsidio federal se otorga a través de la Subsecretaría de Educación Superior a través de la Dirección General de Educación Superior Universitaria (DGESU). Es la Dirección de Subsidio a Universidades la responsable del seguimiento de los recursos asignados, ya que esta área tiene como objetivos:8

Establecer y dirigir el sistema de cálculo del subsidio público correspondiente a las universidades públicas estatales (UPE) y a las universidades públicas esta tales de apoyo solidario (UPEAS), con el fin de que éste se apegue al calendario, presupuesto autorizado y a las disposiciones normativas establecidas para que dichas instituciones reciban los recursos federales que les corresponden.

Establecer y verificar el proceso de gestión y ministración de los recursos federales a las instituciones y organismos de educación superior para su operatividad de acuerdo con el Presupuesto de Egresos de la Federación y las normas establecidas para su ejercicio.

Implantar y coordinar el Sistema de Evaluación y Seguimiento Presupuestal de la aplicación de los recursos federales otorgados a las instituciones de educación superior, dentro del marco del Programa Integral de Fortalecimiento Institucional para el desarrollo de proyectos específicos.

Lo anterior refleja la lógica programática en el ejercicio de los recursos presente en la administración pública. Esta visión gubernamental recrudece la tensión entre la autonomía (financiera) de las UPM y el control del gasto público. En concordancia con esta dinámica, la propia DGESU tiene disponibles en su página web9 los informes financieros trimestrales de todas las instituciones que recibieron recursos públicos, derivado de las obligaciones planteadas en el artículo 43 del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2017:

Los recursos federales que reciban las universidades e instituciones públicas de educación media superior y superior, incluyendo subsidios, estarán sujetos a la fiscalización que realice la Auditoría en términos de lo establecido en la Ley de Fiscalización y Rendición de Cuentas de la Federación, y se rendirá cuenta sobre el ejercicio de los mismos en los términos de las disposiciones aplicables, detallando la información siguiente:

Los programas a los que se destinen los recursos y el cumplimiento de las metas correspondientes.

El costo de nómina del personal docente, no docente, administrativo y manual, identificando las distintas categorías y los tabuladores de remuneraciones por puesto, responsabilidad laboral y su lugar de ubicación.

Desglose del gasto corriente destinado a su operación.

Los estados de situación financiera, analítico, así como el de origen y aplicación de recursos públicos federales.

La información sobre matrícula de inicio y fin de cada ciclo escolar.

Lo anterior hace evidente la débil relación entre el ejercicio de los recursos asignados con la calidad educativa, ya que parecería que transitan por dos caminos distintos debido a que el foco de interés se refiere sobre todo al seguimiento del gasto operativo y el pago de servicios personales.

LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS EN LAS UPM: ENTRE LA AUTONOMÍA Y LA RESPONSABILIDAD

El debate que relaciona la autonomía universitaria con la transparencia y la rendición de cuentas no está resuelto. La autonomía universitaria surge con la reforma al artículo 3º de la Constitución Política de los Estados Unidos Mexicanos, publicada el 9 de junio de 1980 en el Diario Oficial de la Federación, al disponer en su fracción VII que las instituciones educativas gozan de autonomía para gobernarse a sí mismas, en relación con las funciones de educar, crear, investigar y difundir la cultura con mayor libertad. Por lo tanto, las instituciones de educación superior tienen la potestad de diseñar sus planes y programas educativos; especificar los requisitos de ingreso, promoción y permanencia de su personal académico, y administrar su patrimonio (Carpizo, 2009; De la Torre y Torres, 2013). Dicha autonomía comprende en sus alcances y definición la facultad para establecer la organización interna y el diseño e implementación del sistema normativo que habrá de regir las actividades en las universidades (Sánchez, 2012; Orozco et al., 2012; Monterrey y Castillo, 2012).10

En México se publicó el 11 de junio de 2002 la Ley de Transparencia y Acceso a la Información Pública Gubernamental, que obliga a las dependencias del gobierno federal a proporcionar información sobre sus actividades a cualquier ciudadano que lo solicite. Además, constriñe a los órganos legislativos de los estados a elaborar leyes estatales de transparencia y acceso a la información.11Las universidades públicas reciben recursos fiscales y, en consecuencia, están sujetas tanto a la ley federal como a las leyes estatales de transparencia y acceso a la información pública gubernamental.

Con la implementación de esta ley federal se creó como órgano garante el Instituto Federal de Acceso a la Información Pública y Protección de Datos (IFAI), responsable de vigilar que los servidores públicos atiendan las solicitudes de información que presenten los ciudadanos. Adicionalmente, el 21 de julio de 2007 entró en vigor una reforma al artículo 6° constitucional, en la que se fortalece el principio de máxima publicidad de la información en poder del Estado (Sánchez, 2012; Carpizo, 2009).12

La rendición de cuentas es consecuencia de la transparencia y simboliza para las UPM la posibilidad de interactuar con la sociedad en la lógica de un sistema democrático. Para Gil (2008) el acceso a la información y la rendición de cuentas representan una transición de roles e identidades sociales caracterizadas por el cambio de beneficiarios agradecidos por la obtención de un regalo de la autoridad, al de usuarios responsables de un bien público en un marco institucional, de tal forma que la autonomía universitaria no está reñida con el derecho de acceso a la información y la rendición de cuentas.

Aunque algunos actores de las comunidades universitarias asumen que la rendición de cuentas sólo debe asociarse con aspectos económicos -por ejemplo, la publicación de estados financieros-, en general los mecanismos de rendición de cuentas están orientados no sólo al ejercicio de los recursos públicos sino a los resultados obtenidos en la gestión pública. Es decir, no es suficiente saber cuánto y cómo, sino también conocer el resultado de las acciones en términos de los

objetivos planteados, de manera que para las universidades públicas el reto más importante es la evaluación de sus funciones académicas (Sánchez, 2012).

Si bien estas políticas públicas con sus esquemas y modelos han traído consigo logros importantes para las IES y para el sistema en su conjunto, de acuerdo con diversas investigaciones es urgente enfrentar las distorsiones que han provocado debido a su excesivo formalismo, su apego desmedido a indicadores de orden cuantitativo y a la atención de los productos por encima de los procesos. En este sentido, la rendición de cuentas producto del AC está asociada al cumplimiento de indicadores alineados a la lógica de las propias políticas.

Esto se traduce en la presentación y difusión de indicadores que muestran un comportamiento cuasi natural ascendente en el tiempo debido a su alineación intrínseca con los objetivos de la política, dando como resultado una débil articulación con el aumento real de la calidad educativa y las mejoras en el desempeño institucional (Ibarra, 1998, 2001; Acosta, 2006; Porter, 2007; Díaz-Barriga et al., 2008; Buendía, 2014). En este sentido, parecería que la evaluación y la acreditación se conciben como elementos de causalidad entre inversión y acciones institucionales a pesar de no estar claramente definidas en la política educativa.

En el contexto universitario el derecho a la información encuentra su principal resistencia al amparo del concepto de autonomía. No obstante, las UPM se han visto en la necesidad de replantear la manera en la que rinden cuentas a la sociedad mediante la implementación de acciones asociadas con la transparencia (Orozco et al., 2012). Gil (2008) señala que la autonomía implica de manera intrínseca la transparencia. En muchas ocasiones, señala el autor, “la autonomía deja de ser un valor y se convierte en pretexto para la opacidad, la discrecionalidad sin argumentos, y valladar en la lucha contra la impunidad que, sin duda, puede existir en las relaciones y procesos que llevamos a cabo los distintos actores en las universidades” (Gil, 2008: 3).

Para Carpizo (2009) una interpretación fiel del espíritu de esa autonomía estaría relacionada con un cumplimiento irrestricto de la transparencia y la rendición de cuentas, señalando al respecto:

Hoy en día cumplir con el derecho a la información y el acceso a la documentación pública por parte de las universidades autónomas es una obligación constitucional y legal para éstas. Pero es algo más; es una responsabilidad ética, porque las universidades públicas deben ser y dar ejemplo de transparencia, la cual es [...] un principio propio de las democracias. Las universidades públicas son parte esencial de la conciencia crítica del país. En consecuencia, tienen que ser paradigma de transparencia [...] el derecho constitucional de la autonomía universitaria es cien por ciento compatible con el de la transparencia y el acceso a la información pública. Los dos son especialmente valiosos. Los dos cumplen una función social. Lo único que hay que lograr [...] es su armonización.

La tensión entre autonomía y rendición de cuentas se inscribe en la lógica económica y académica. En la perspectiva de la primera, la autonomía universitaria no debe solapar el manejo discrecional del presupuesto en la realización de las funciones sustantivas. En el ámbito académico, la autonomía debe abanderar una toma de decisiones colegiada considerando tanto la existencia de instituciones regulativas, normativas y cognitivas (Scott, 2008), así como la institucionalización de buenas prácticas que contribuyan al cumplimiento de los objetivos planteados.

Los estudiantes se constituyen como sujetos con obligaciones académicas y con facultades legales “para exigir la calidad, pertinencia y equidad correspondientes a un bien público” (Gil, 2008: 13). Los profesores deben asumirse responsables del desarrollo de las funciones para las que fueron contratados, las autoridades deben desarrollar su trabajo con apego irrestricto a las normas y apoyando a los actores que dan sentido a la vida universitaria -estudiantes y profesores-. Finalmente, el concepto de trabajador administrativo debe transitar al de trabajador universitario, con obligaciones y derechos claramente delimitados, cuya defensa recae precisamente en el desempeño de sus tareas, más que en un esquema de relaciones laborales “flexibles” (Gil, 2008).

Para algunos autores no dar cuentas a la sociedad sobre los resultados del trabajo e incumplir las tareas universitarias implicaría entre otros elementos que:

son atentados mayores en contra no sólo de la autonomía universitaria, sino del crecimiento y consolidación del México del siglo XXI, por tanto, deben ser denunciados por quienes estamos convencidos de que la autonomía es un baluarte que debemos preservar, enriquecer y defender, porque gracias a ella podemos construir ciudadanía desde la universidad y desde allí sembrar un futuro muy digno para nuestro país (Orozco et al., 2012).

Por lo tanto, la autonomía amplía la responsabilidad de proporcionar la información financiera y académica necesaria para la valoración social del quehacer universitario y de sus instancias responsables en la toma de decisiones en materia de acceso a la vida universitaria, programas de estudio, distribución de presupuestos, elección de personal académico o funcionarios, condiciones laborales de todos los universitarios, asignación racional de tareas docentes, de investigación o difusión, cumplimiento de las normas que a todos estos procederes han de guiar, entre otros aspectos (Orozco et al., 2012; Gil, 2008; Murayama, 2007).

La rendición de cuentas en las universidades públicas relaciona múltiples ámbitos, de los cuales podemos destacar: a) calidad educativa y de los procesos de gestión, considerando la evaluación y acreditación de los programas educativos en pregrado y posgrado (CIEES, Copaes, PNPC), así como la certificación de los procedimientos institucionales; b) habilitación de la planta académica, evidenciable a través de programas como el Prodep y el SNI, así como los mecanismos para la evaluación del profesorado; c) atención de estudiantes , mediante indicadores básicos de cobertura y desempeño escolar, así como del efecto de programas de apoyo tales como las Becas de Manutención y las Becas Nacionales; d) manejo de los recursos, evidenciado a través de los informes derivados de las auditorías financieras realizadas por los diferentes órganos de fiscalización y e) aspectos complementarios, que incluyan: registro de las decisiones tomadas por los órganos colegiados, protección de datos personales, regulación laboral del personal considerando los contratos colectivos y las condiciones laborales, desempeño de los sindicatos, entre otros aspectos relevantes. En el cuadro 1 se muestran de manera resumida los rubros a considerar en la rendición de cuentas y su relación con los instrumentos que dan cuenta de ello.13

CUADRO 1 Rubros considerados en la rendición de cuentas de las UPM

| Rubro | Descripción | |

| Financiera | 1. Presupuesto | En las universidades públicas no podría haber ninguna partida reservada en relación con el dinero fiscal que reciben. Cada peso asignado ha de ser materia pública en cuanto a su destino. |

| Académica | 2. Planes y programas de estudio | Fecha de aprobación, modificación y responsables de dichos procesos. |

| 3. Planta académica | Profesores: institución de grados y posgrados, síntesis de trayectorias formativas y académicas, resultados de las evaluaciones previas por parte de sus pares y estudiantes, producción, el grado de asistencia a clases, las quejas fundadas que han recibido, responsabilidad docente a lo largo de la carrera como profesor. | |

| 4. La organización institucional de las tareas académicas | Número de horas clase que se da en una universidad, número de profesores de tiempo completo y por asignatura, horas de clase asignadas, relación entre profesores y horas de clase necesarias para el desarrollo de un programa de estudios. | |

| 5. Los derechos de los maestros | Información sobre procesos de evaluación que involucran al profesor. | |

| 6. Datos sobre los estudiantes | Matrícula, grados de aprobación, reprobación o abandono de los estudios, frecuencia de modalidades ordinarias o extraordinarias para aprobarlos, becas y mecanismos para su asignación y egresados. Acceso a la trayectoria individual del estudiante. | |

| 7. Información en cuanto a la toma de decisiones | Registro claro de las decisiones de los órganos personales y colegiados. | |

| 8. Los reglamentos vigentes | Reglamentaciones, contratos colectivos de trabajo de los sindicatos, aportaciones vía cuota sindical que suministra la universidad. | |

| 9. Acceso a datos personales | Datos que la universidad posea acerca de sus actores deberán estar al alcance de éstos. | |

| 10. Los resultados de la institución | Resultados desagregados de las evaluaciones internas y externas a las universidades. |

Fuente: Elaboración propia con base en Murayama (2007), Gómez y Villanueva (2007) y DOF (2015).

METODOLOGÍA

La práctica recurrente de la transparencia y rendición de cuentas en las universidades públicas se evidencia en los portales de internet. En los años 2007 y 2009 el consorcio a-regional.com, con el apoyo de la empresa Mitofsky, realizó un estudio para la evaluación de la trasparencia universitaria. Para ello creó el Índice de Transparencia y Acceso a la Información de las Universidades Públicas Mexicanas (ITAIUP). Se otorgó a la información publicada una puntuación de 0 a 100 puntos, por lo que el resultado de su medición no sólo permitió realizar una jerarquización entre las entidades federativas según los esfuerzos realizados por cada universidad, sino también ser interpretado como una calificación (Agüera, 2012).

Un ejercicio similar fue realizado por Gómez y Villanueva (2007) y ampliado por Gómez (2012), cuyos resultados muestran un diagnóstico de las páginas web de 54 instituciones de educación superior para medir la transparencia y acceso a la información e identificar los aspectos no atendidos para avanzar hacia una transparencia acorde con los requerimientos constitucionales. Se trata de una “fotografía”, tal como lo señala la autora, de la transparencia que se muestra en el portal web de las instituciones analizadas. En cambio, el estudio no ofrece una validación de la calidad de la información ni de la eficacia de los mecanismos de acceso a la misma. Uno de los instrumentos considerados en la investigación son los informes anuales de actividades, mismos que en esta investigación se utilizan como evidencia empírica.

En este trabajo se busca profundizar en el análisis de la transparencia de las UPM a través de la construcción de índices multidimensionales que no sólo permitan validar la existencia de información sino también valorar su nivel de desglose enmarcado en el ámbito de la rendición de cuentas. Para ello, los subíndices propuestos consideraron tanto la “ruta académica” como la “ruta financiera” planteadas en la sección teórica. En la parte académica se diferencian tres elementos fundamentales y complementarios entre sí: estudiantes, planta docente y programas educativos. Asimismo, los modelos propuestos para construir los índices están ligados a los principales Programas de la Política de Educación Superior (PPES).

Para llevar a cabo lo anterior se seleccionaron cinco UPM que han sido objeto de una investigación más amplia en el contexto del Laboratorio de Análisis Institucional del Sistema Universitario Mexicano (LAISUM).14Las universidades son la Benemérita Universidad Autónoma de Puebla (BUAP), la Universidad Autónoma de Baja California (UABC), la Universidad Autónoma Metropolitana (UAM), la Universidad de Guadalajara (UDG) y la Universidad Veracruzana (UV).

En términos temporales, se analizaron los periodos 1990-1994, 1995-2000, 2001-2006 y 2007-2012 correspondientes a cuatro ciclos presidenciales debido a que si bien la política educativa ha sido mayormente incremental, cada gestión cuenta con elementos particulares que la diferencian. En términos de disponibilidad de la información se seleccionaron los informes de actividades de los rectores, considerando un umbral no mayor de tres años por periodo. Cabe señalar que para el cálculo de los subíndices se decidió emplear esta fuente de información por considerarse documentos oficiales vinculados a la rendición de cuentas y, en alguna medida, forman parte de los mecanismos de legitimación de las universidades frente a sus comunidades y a la sociedad en general.

No se incorporó el análisis de las páginas web, dado el carácter longitudinal y la temporalidad planteada para la investigación y las variables elegidas, así como la intención explícita de utilizar los informes de los rectores como un instrumento para la transparencia y la rendición de cuentas en el tiempo.

LÓGICA DIFUSA PARA LA CONSTRUCCIÓN DE ÍNDICES MULTIDIMENSIONALES

La inherente complejidad de la realidad social requiere la incorporación de metodologías alternas para robustecer y complementar la capacidad explicativa del modelo tradicional hegemónico. Flores y Luhrs (2013) destacan que para el análisis de políticas públicas es fundamental partir del supuesto de que la realidad no es unidimensional y estática, sino que, por el contrario, es dinámica y con muchos matices derivados de la intrincada relación entre variables.

Los modelos econométricos y estadísticos tradicionales están orientados a la búsqueda de aislar relaciones de causa efecto con la intención de identificar las variables determinantes para explicar un fenómeno. Empero, esta postura no siempre es afortunada, ya que en ocasiones los fenómenos sociales buscan ser explicados desde la complejidad partiendo de la noción de que son el resultado de la combinación de factores indivisibles.

Desde esta perspectiva, el análisis cualitativo comparado (QCA) ofrece una genuina mediación entre modelos cualitativos y cuantitativos desde la complejidad que supone la realidad social. Ragin (2014) puntualiza que mientras los modelos hegemónicos se basan en la medición de efectos netos, el QCA busca relaciones causales, es decir, se aproxima a explicar un fenómeno a partir de la combinación de elementos. Esto resulta particularmente útil en el análisis social puesto que diferentes condiciones pueden conducir al mismo resultado. Se parte de la idea de que dichos factores se refieren a situaciones similares construidas en el marco de la complejidad y no necesariamente a partir de la homologación de variables, tal como plantean Yamasaki y Spreitzer (2006). En otras palabras y para efectos del presente escrito, las UPM parten de puntos de referencia distintos y tienen capacidades diferenciadas y, sin embargo, desde esta perspectiva es posible cuantificar el grado en el que se apropian de las políticas públicas que orientan el sector.

La construcción de índices multidimensionales supone una serie de restricciones en términos analíticos entre las cuales podemos destacar: la reducción excesiva de la realidad social en detrimento de la capacidad explicativa, la opacidad en los criterios de ponderación entre variables y el uso de indicadores con efectos contradictorios o débilmente relacionados entre sí.15Los índices basados en la lógica difusa requieren para su construcción dos insumos: las funciones de pertenencia para describir el comportamiento de las variables individualmente y las tablas de verdad para establecer los criterios de interacción entre las propias variables.

Respecto a las funciones de pertenencia es necesario aclarar que este tipo de modelos se basan en la lógica difusa. La lógica tradicional parte de los supuestos de dicotomía y exclusión mutua. Para ejemplificar, desde este punto de vista una universidad puede -o no- ser de calidad a partir de la acreditación de sus programas académicos. La interpretación es dicotómica con respecto a la acreditación (sí o no) y es mutuamente excluyente porque sólo puede estar en alguna de las condiciones, pero no en las dos a la vez. Por su parte, la lógica difusa se fundamenta en el grado de pertenencia a los conjuntos, el cual en principio crea un continuo acotado entre cero y uno; donde cero es la nula pertenencia al conjunto y uno la máxima correspondencia. Asimismo, la definición de las funciones puede traslapar conjuntos haciendo posible la pertenencia múltiple. Éste es uno de los grandes potenciales de este tipo de herramientas, puesto que la realidad social no se presenta en estilos puros claramente categorizables.

En cuanto a las tablas de verdad, el proceso para su construcción se basa en lo que se denomina conocimiento sustantivo, que no es más que la integración de diferentes aspectos teóricos, conceptuales, empíricos y de valoración por parte de expertos. En otras palabras, se definen las posibles combinaciones de variables a partir de la mediación de elementos cuantitativos y cualitativos que posibilitan la creación de “una regla de medición” que permite valorar escenarios que se presentan en el contexto social.

Lo anterior presenta ventajas analíticas en estudios como el presente, ya que si bien se reconoce que cada universidad cuenta con su dinámica e historia particular, en todos los casos existen elementos equiparables que posibilitan valorar el grado en que transparentan sus resultados y el uso de los recursos públicos. Mejor aún, esta aproximación rompe con el supuesto de la existencia de una relación unívoca entre entradas y salidas. Por el contrario, el diseño de las tablas de verdad hace posible que combinaciones diferentes en las variables de entrada conduzcan a un mismo resultado, puesto que se busca hacer explicaciones sobre fenómenos, cobrando sentido la importancia del conocimiento sustantivo. Esto diferencia los modelos de inferencia difusa de los métodos estadísticos tradicionales, cuya búsqueda se centra en aislar el peso de cada variable a través de la estimación de sus efectos netos.

CONSTRUCCIÓN DE LOS ÍNDICES

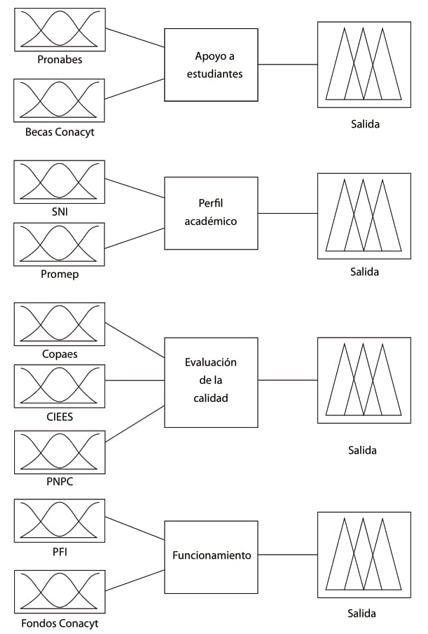

En esta aplicación del QCA se calcularon cuatro subíndices que en conjunto permiten valorar la transparencia de las UPM analizadas desde cuatro vertientes: a) apoyo a los estudiantes, b) perfil académico, c) evaluación de la calidad y d) financiamiento, para ello se emplean variables asociadas directamente a los principales Programas de la Política de Educación Superior (PPES). Cabe destacar que los primeros tres subíndices están alineados a la denominada “ruta académica” planteada en el apartado teórico, mientras que el cuarto se refiere a la “ruta financiera”.

En términos analíticos, los subíndices de orden académico responden al componente democrático de la rendición de cuentas en el sentido de dar visibilidad a los resultados institucionales -de manera general asociados con la cobertura y la calidad- para efectos simbólicos de validación social al tiempo de otorgar mayor legitimidad ante las instancias federales dada su alineación con los PPES. Asimismo, se vinculan con tres actores fundamentales en la vida universitaria: planta docente, estudiantes y planes y programas de estudio; también se vinculan con el desempeño de las funciones universitarias de docencia e investigación.

Para el caso del subíndice “apoyo a los estudiantes” se eligieron dos de los principales programas con cobertura en pregrado y posgrado, el Pronabes16 y las Becas Nacionales otorgadas por el Consejo Nacional de Ciencia y Tecnología (Conacyt). Para el subíndice de “perfil académico” se seleccionaron el Promep17 y el SNI. Por último, para el caso del subíndice de “evaluación de la calidad” se consideró la participación en evaluación y acreditación de programas educativos de licenciatura y posgrado a través de las evaluaciones de los CIEES y acreditaciones del Copaes y PNPC.

En segundo lugar y con la intención de valorar el grado en el que la adopción de los PPES permea en la gestión institucional se diseñó un subíndice que refleja cómo las universidades transparentan el uso de los recursos provenientes del financiamiento público. Este subíndice responde en mayor medida a las obligaciones legales que tienen las UPM en el marco de la rendición de cuentas. Para este caso se eligieron programas e instrumentos de política pública vinculados con la obtención de recursos extraordinarios, incluyendo el Programa Integral de Fortalecimiento Institucional (PIFI)18 y los fondos concursados por el Conacyt.

DIAGRAMA 3 Modelos empleados para el cálculo de los subíndices asociados a la transparencia de las UPM

En todos los casos, los subíndices planteados se refieren al grado de presencia de las variables involucradas en los principales PPES como una medida indirecta para estimar el grado de apropiación y visibilidad de la política educativa. Al estar centrados en la transparencia, su objetivo se focaliza en valorar el nivel de desglose de la información que presentan las UPM en sus informes de actividades.

La composición del índice se muestra a continuación y, en el diagrama 3, los modelos empleados para el cálculo:

Rendición de cuentas

=(apoyos a los estudiantes,perfil académico,

evaluación de la calidad,financiamiento)

Donde:

Apoyos a los estudiantes = (becas Pronabes, becas nacionales Conacyt)

Perfil académico = (Promep, SNI)

Evaluación de la calidad = (CIEES, Copaes, PNPC)

Financiamiento = (PIFI, fondos Conacyt)

Para la valoración de la información presentada en los informes de actividades de los rectores se consideraron diez niveles de desglose que van desde información general hasta aspectos muy específicos. Implícitamente esto supone que la transparencia universitaria, lejos de ser dicotómica (existe-no existe) cuenta con diferentes grados de calidad de la información presentada, de manera que este estudio aporta un componente adicional al entendimiento de la transparencia universitaria al ir más allá de la enumeración de elementos identificada en estudios similares. En el cuadro 2 se muestran los niveles de desglose de la información considerados para el análisis.

CUADRO 2 Programas y fuentes de financiamiento consideradas para el índice y su nivel de desglose en los informes de los rectores

| Programa/fuente de financiamiento | Nivel 1 | Nivel 2 | Nivel 3 | Nivel 4 | Nivel 5 | Nivel 6 | Nivel 7 | Nivel 8 | Nivel 9 | Nivel 10 |

| Se nombra en el informe | Datos de cobertura | Se muestra una serie histórica | Se desglosa en el informe | Se muestra información por unidades / escuelas / facultades | Se desglosa por niveles educativos | Se señala el efecto del programa en la matrícula | Se detalla por área de estudio | Se muestran los montos del financiamiento | Se hace referencia a información complementaria | |

| Pronabes | ||||||||||

| Becas nacionales Conacyt | ||||||||||

| Promep | ||||||||||

| SNI | ||||||||||

| CIEES | ||||||||||

| Copaes | ||||||||||

| PNPC | ||||||||||

| PIFI | ||||||||||

| Fondos Conacyt |

Fuente: Elaboración propia.

INTERPRETACIÓN Y RESULTADOS

Derivado del cálculo de los subíndices se constataron dos aspectos complementarios que permiten entender el grado de apropiación de las políticas educativas en el discurso institucional. El primero se asocia con el grado de desglose -e implícitamente la calidad- de la información presentada a lo largo del periodo de análisis, mientras que el segundo se refiere a los valores obtenidos para cada subíndice. Los resultados se muestran en el cuadro 3.

Con base en los resultados obtenidos es posible profundizar en la comprensión de la manera en la que las UPM se han apropiado de los PPES desde la perspectiva de la transparencia. En términos temporales y alineado con los periodos seleccionados en este estudio, es posible identificar la transición de un modelo de autonomía financiera a uno auditado por el Estado -y en consecuencia más normado, vigilado y sancionado- explicado por la marcada diferencia en los resultados presentados antes y después del año 2000. Ibarra (2001) identifica un parteaguas en el subsistema de educación superior iniciado en la década de 1980 que culmina con el Programa para la Modernización Educativa (1989-1994) y el Programa de Desarrollo Educativo (1995-2000). Asimismo, Buendía (2013) señala que:

La transformación más significativa en estos años fue la institucionalización de un modelo de regulación, conducción y coordinación gubernamental de la educación superior, consistente en la articulación de procedimientos de evaluación asociados a programas de financiamiento extraordinario a concurso bajo el establecimiento de compromisos explícitos de cambio de las instituciones que podrían ser constatados en etapas subsecuentes.

CUADRO 3 Subíndices asociados a la transparencia de las UPM

| Institución | Subíndice | Periodo | |||

| 1989-1994 | 1995-2000 | 2001-2006 | 2007-2012 | ||

| Benemérita Universidad Autónoma de Puebla | Apoyos a los estudiantes | 0.00 | 0.00 | 16.50 | 16.50 |

| Perfil académico | 0.00 | 0.00 | 66.50 | 33.00 | |

| Evaluación de la calidad | 0.00 | 0.00 | 17.00 | 33.00 | |

| Financiamiento | 0.00 | 0.00 | 17.00 | 17.00 | |

| Promedio | 0.00 | 0.00 | 29.00 | 25.00 | |

| Universidad Autónoma de Baja California | Apoyos a los estudiantes | 0.00 | 0.00 | 33.00 | 33.50 |

| Perfil académico | 17.00 | 33.50 | 96.00 | 33.00 | |

| Evaluación de la calidad | 2.00 | 2.00 | 33.50 | 83.00 | |

| Financiamiento | 0.00 | 2.00 | 16.50 | 16.50 | |

| Promedio | 5.00 | 9.00 | 45.00 | 42.00 | |

| Universidad Autónoma Metropolitana | Apoyos a los estudiantes | 0.00 | 0.00 | 17.00 | 33.50 |

| Perfil académico | 17.00 | 17.00 | 96.00 | 67.00 | |

| Evaluación de la calidad | 4.00 | 0.00 | 33.00 | 33.00 | |

| Financiamiento | 0.00 | 2.00 | 17.00 | 17.00 | |

| Promedio | 5.00 | 5.00 | 41.00 | 38.00 | |

| Universidad de Guadalajara | Apoyos a los estudiantes | 0.00 | 2.00 | 67.00 | 33.00 |

| Perfil académico | 0.00 | 33.00 | 67.00 | 67.00 | |

| Evaluación de la calidad | 0.00 | 17.00 | 67.00 | 83.00 | |

| Financiamiento | 0.00 | 17.00 | 33.50 | 67.00 | |

| Promedio | 0.00 | 17.00 | 59.00 | 63.00 | |

| Universidad Veracruzana | Apoyos a los estudiantes | 0.00 | 0.00 | 16.50 | 17.00 |

| Perfil académico | 0.00 | 0.00 | 67.00 | 33.00 | |

| Evaluación de la calidad | 0.00 | 0.00 | 17.00 | 16.50 | |

| Financiamiento | 0.00 | 0.00 | 17.00 | 0.00 | |

| Promedio | 0.00 | 0.00 | 29.00 | 17.00 | |

Fuente: Elaboración propia.

Durante los periodos sexenales de 1989-1994 y 1995-2000, la transparencia en los informes de los rectores analizados fue prácticamente inexistente, mientras que para los sexenios 2001-2006 y 2007-2012 se identifican valores que implican no sólo la existencia de información sino también un alto grado de desglose. Eso significa la implícita apropiación de los lineamientos, supuestos y metas de los PPES dentro del marco de la operación institucional.

Hay una clara tendencia en las universidades analizadas a incrementar y difundir la información sobre su desempeño, directamente asociada a los programas e instrumentos de política educativa. Esto significa que los PPES han transformado la manera en la que las universidades legitiman su desempeño debido a la estrecha relación con el financiamiento. Se observa un proceso casi natural de adaptación a la política, independientemente de la autonomía universitaria, dado que la mayoría de los recursos con los que cuentan las universidades públicas proviene de transferencias federales y estatales.

Asimismo, es posible pensar que esta transformación se ha derivado de procesos de largo alcance, ya que a pesar que haber sido susceptible a cambios incrementales, la política educativa de educación superior se ha orientado a cuatro elementos básicos: calidad, fortalecimiento de las plantas académicas, cobertura e infraestructura. Esto se apoya en los cambios organizacionales que han realizado las propias instituciones para recopilar, sistematizar y presentar la información a través de la creación de puestos, funciones y plataformas específicas.

Por otra parte, se evidenció que durante el periodo de análisis la transparencia se remite mayormente a la ruta académica y marginalmente a la ruta financiera. En otras palabras, la legitimación se llevó a cabo en la arena académica a través del grado de alineamiento entre el desempeño institucional y los objetivos de la política; mientras que para la comprobación de los recursos la validación se remite a la auditoría en términos financieros de los recursos públicos, sin necesariamente ligarlos a una evaluación de costo-beneficio, de manera que esta transformación acerca cada vez más a las universidades a la dinámica de la administración pública relegando en alguna medida la autonomía universitaria.

En ese sentido, dicha transformación parece no tener marcha atrás ya que, al menos en el discurso, comienza a difundirse -con sus matices- una cultura de rendición de cuentas. Lo anterior tiene dos facetas, la primera se refiere a las exigencias actuales en la administración pública para transparentar el uso de los recursos con la intención de reducir la ineficiencia y evitar la corrupción, lo cual en principio es deseable puesto que las universidades están financiadas con recursos públicos. La otra cara de este fenómeno refleja el contexto de desconfianza en el que las universidades ejercen sus recursos y realizan sus funciones. Eso conduce a una excesiva burocratización y a una duplicidad de tareas sustentadas en el registro de cada una de las actividades que efectúan las instituciones y sus actores (principalmente los profesores), para responder a más de un “usuario” de la información. La lógica de que “sólo existe aquello de lo que hay evidencia”, ha permeado negativamente a las comunidades universitarias, provocando simulación y desestimulado la vida colegiada, pues las políticas promueven el desarrollo de unas funciones y desestimulan otras.

No obstante, son esas comunidades las que se ven afectadas por la lógica de la desconfianza, mientras que los espacios donde la rendición de cuentas y la trasparencia deberían promoverse con mayor énfasis siguen invisibilizados. Hoy, el prestigio y la reputación social de la universidad pública como institución se ven cuestionadas y no son suficientes para legitimar su operación. Empero, quizá la lógica de la transparencia y de la rendición de cuentas deba transitar por el reconocimiento de que la universidad es un actor organizacional y no debe asemejarse a otras organizaciones sólo por usar el término público para denominarla. En la universidad lo público cobra otras significaciones, no sólo aquellas relativas a su gestión, y esta condición parece estar ausente del marco institucional vigente.

Prueba de lo anterior es la aprobación en 2015 de la Ley General de Transparencia y Acceso a la Información Pública que en su Art. 70 señala las obligaciones comunes de transparencia de las entidades públicas, pero en el Art. 75 amplía las obligaciones de las IES de carácter autónomo a un conjunto adicional de información:

Los planes y programas de estudio según el sistema que ofrecen, ya sea escolarizado o abierto, con las áreas de conocimiento, el perfil profesional de quien cursa el plan de estudios, la duración del programa con las asignaturas, su valor en créditos.

Toda la información relacionada con sus procedimientos administrativos.

La remuneración de los profesores, incluyendo los estímulos al desempeño, nivel y monto.

La lista con los profesores con licencia o en año sabático.

El listado de las becas y apoyos que otorgan, así como los procedimientos y requisitos para obtenerlos.

Las convocatorias de los concursos de oposición.

La información relativa a los procesos de selección de los consejos.

El resultado de las evaluaciones del cuerpo docente.

El listado de instituciones incorporadas y requisitos de incorporación.

Por otra parte, la construcción de este tipo de subíndices permite identificar de manera más precisa elementos clave, como las propias capacidades institucionales. En otras palabras, a partir del cálculo realizado se identificaron los potenciales y vocaciones de las universidades con base en la información que presentan. Como es factible pensar, no es realista asumir que una instancia desarrolle su máximo potencial por aspectos asociables al acoplamiento débil entre objetivos institucionales y agentes. Sin embargo, se demuestra que la manera en la que se presenta la información implícitamente considera un sesgo institucional para destacar los aspectos clave de cada universidad, puesto que no se ha llegado al punto en el que la propia SEP especifique el formato de los informes de actividades de los rectores.

ALGUNAS REFLEXIONES FINALES

En esta investigación se identificó una clara tendencia en las UPM analizadas a presentar una mayor cantidad de información sobre su desempeño, particularmente a partir del periodo 2000-2006. Se destaca que buena parte de aquella está planteada en los términos de las PPES revelando la alineación entre éstas y el discurso universitario.

Derivado de la conceptualización y cálculo de índices multidimensionales fue posible desagregar el discurso de la transparencia en dos de sus dimensiones, la académica y la financiera. En lo que respecta a la primera, se separaron en subíndices que dan cuenta de aspectos institucionales, del profesorado y los estudiantes evidenciado el perfil en términos de desempeño de las instituciones. Ningún caso estudiado presenta valores homogéneos, por el contrario, se revela su vocación hacia un aspecto en particular, de manera que las universidades simbólicamente validan su desempeño al mostrar congruencia con algunos de los escenarios planteados en la política educativa, en la medida en que sus capacidades institucionales se lo permiten.

En cuanto al financiamiento, las políticas gubernamentales dirigidas a las universidades públicas responden a un largo ciclo de políticas en un contexto de continuidad en el periodo de análisis. Prueba de lo anterior son los fondos concursables, a pesar de cambiar de denominación en el tiempo, en esencia han respetado como objetivos centrales la ampliación de la matrícula, el aumento de la calidad y la mejora de la infraestructura. Al respecto, se identificó que este eslabón es el más débil en términos de rendición de cuentas. Se muestra la escasa conceptualización de la evaluación en cuanto a la relación costo-beneficio, ya que en el mejor de los casos se concibe como una auditoría para validar el ejercicio de los recursos. Sin embargo, en los últimos años se ha observado un mayor énfasis en mejorar los mecanismos de control acercándose cada vez más a la lógica de la administración pública.

Por otra parte, se identificó que el periodo 2001-2006 mostró mayor alineación en términos generales con la política y, por el contrario, se observa una disminución en el siguiente periodo. Una posible explicación al respecto es que la rendición de cuentas en las universidades estuvo conformada por dos aspectos: el componente institucional y el originado por los agentes en turno que la gestionan. El primero fue producto de una reconfiguración organizacional que derivó en la creación de unidades, puestos, funciones y plataformas tecnológicas para profesionalizar la manera en la que se concentran, procesan y presentan los indicadores de desempeño. El segundo podría asociarse a los agentes en turno y, en alguna medida, se puede atribuir a cuestiones asociadas al ejercicio del poder, a la visión personal en términos de innovación y reforma universitaria, a la negociación al interior y exterior de las universidades y, en general, al liderazgo entendido como las capacidades y habilidades políticas y técnicas de los dirigentes en las universidades.

Sin embargo, derivado de la publicación de la Ley General de Transparencia y Acceso a la Información Pública en 2015, las IES autónomas están obligadas a transparentar información relativa a su desempeño y a sus finanzas. Esto significa el inicio de una nueva etapa en la relación de las UPM con el Estado. En los próximos años será posible dimensionar su resultado, así como los efectos no deseados -positivos y negativos- al menos en tres aspectos relevantes: a) la inevitable resignificación de la autonomía universitaria, b) la consolidación del concepto de rendición de cuentas democrática asociada al ámbito de la educación superior y c) el efecto de los inherentes controles fiscales en la relación calidad educativa-eficiencia y responsabilidad en el ejercicio de los recursos públicos. Los desafíos apenas comienzan.