text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: L86, L96, L98, O14.

INTRODUCCIÓN

El 30 de enero de 2012, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó el informe "Estudio de la OCDE sobre políticas y regulación de telecomunicaciones en México", el cual arrojaba dos importantes conclusiones sobre la situación de la industria de servicios de telecomunicaciones (ISTC) en el país: la existencia de una empresa dominante que inhibe la competencia y de un sistema jurídico ineficiente, con una institución oficial regulatoria débil, los cuales terminan siendo los mayores obstáculos para lograr una industria competitiva que genere mejores servicios para sus usuarios.

Lo anterior generó una encarnizada polémica Slim-OCDE durante 2012 y cuando ésta tendía a diluirse el nuevo gobierno del país formula una iniciativa de reforma de las telecomunicaciones que en términos generales retoma las recomendaciones de la OCDE planteadas en el referido informe y da, incluso, pasos más allá, aun cuando sin ubicarse plenamente en la perspectiva del paso tecnológico y económico siguiente en el desarrollo de la industria que consiste en la convergencia tecnológica, industrial y de mercados, no sólo con la industria de radiodifusión sino, en un futuro que se perfila ya y que irá creciendo en importancia, con la de contenido.

En ese marco, en este trabajo se argumenta que no sólo se requiere de dotar de capacidad regulatoria al Estado y promover la competencia para superar la modalidad de desarrollo rentista-monopólica con concentración regional de la producción y diferenciación espacial "de arriba abajo" de los servicios proporcionados de la ISTC, sino que esa modalidad de desarrollo está íntimamente ligada a la vía de desarrollo neoliberal que el país ha seguido en su proceso de desarrollo del capitalismo del conocimiento e integración en la globalización.

En consecuencia, es necesario trascender la trayectoria analítica y regulatoria abierta por la Reforma y ubicarse en la perspectiva de la vía de desarrollo del tránsito al capitalismo del conocimiento para estar en condiciones de promover un auténtico cambio en la modalidad de desarrollo de la industria, que la oriente hacia la innovación y la diferenciación productiva y espacial "de abajo arriba" de los servicios proporcionados.

1. NUEVO CICLO INDUSTRIAL E INDUSTRIA DE SERVICIOS DE TELECOMUNICACIONES (ISTC) 1

En la nueva fase de desarrollo del capitalismo del conocimiento que emerge a partir de los años ochenta del siglo anterior, ante la crisis del fordismo-keynesianismo, el conocimiento ha pasado a constituirse en la principal fuerza productiva del crecimiento económico. Ello se traduce en un incremento notable del contenido en conocimiento de la producción social a partir de esa misma década, proceso que se expresa, por ejemplo, en el aumento sustancial del número de patentes concedidas (y consecuentemente aplicadas) en las economías de los países avanzados, particularmente Estados Unidos, Europa y Japón (Idris, 2003: 5).

La nueva fase de desarrollo surge de una nueva articulación entre el sector científico-educativo (SC-E) y el conjunto de la producción social, lo que se expresa, por ejemplo, en la tendencia al incremento del número de artículos científicos citados en las patentes concedidas (en las estadounidenses concedidas por la US Patent Trade Office [USPTO] el promedio aumenta de 0.5 a 3 de 1987 a 1998, proceso que también se observa en las patentes concedidas en otros países importantes) (OCDE, 2001: 58). Así, el ciclo del conocimiento, esto es su producción, circulación y acumulación, tiende a incidir e involucrar a todos los ámbitos de la reproducción económica y social, lo que trasciende las instituciones científico-educativas y las empresas e incluye el surgimiento en la sociedad civil de nuevas instituciones económico-sociales de facto formales e informales (las denominadas comunidades de conocimiento).

En esa perspectiva la revolución tecnológica de la informática y las comunicaciones posibilita un salto de calidad de la tendencia secular del capitalismo a la aplicación de la ciencia y el conocimiento en la producción social (Foray, 2000: 22), al hacer factible la articulación inmediata e interactiva del SC-E y la producción social.

Por tanto, la nueva revolución tecnológica posibilita el surgimiento de una nueva fuerza productiva, a partir del estrechamiento del vínculo entre ciencia y conocimiento con la producción social, mediante dos procesos básicamente: 1) el incremento en la capacidad de procesamiento de información y la producción de ciencia y conocimiento en forma directamente accesible y aplicable a la producción que resultan, respectivamente, del desarrollo del microprocesador y del software, en tanto que conocimiento codificado, y 2) el incremento dramático en la velocidad y la escala de acceso y difusión del conocimiento y la información, resultado de la confluencia de la informática y las telecomunicaciones, y del desarrollo de éstas (Ordóñez, 2009: 58).

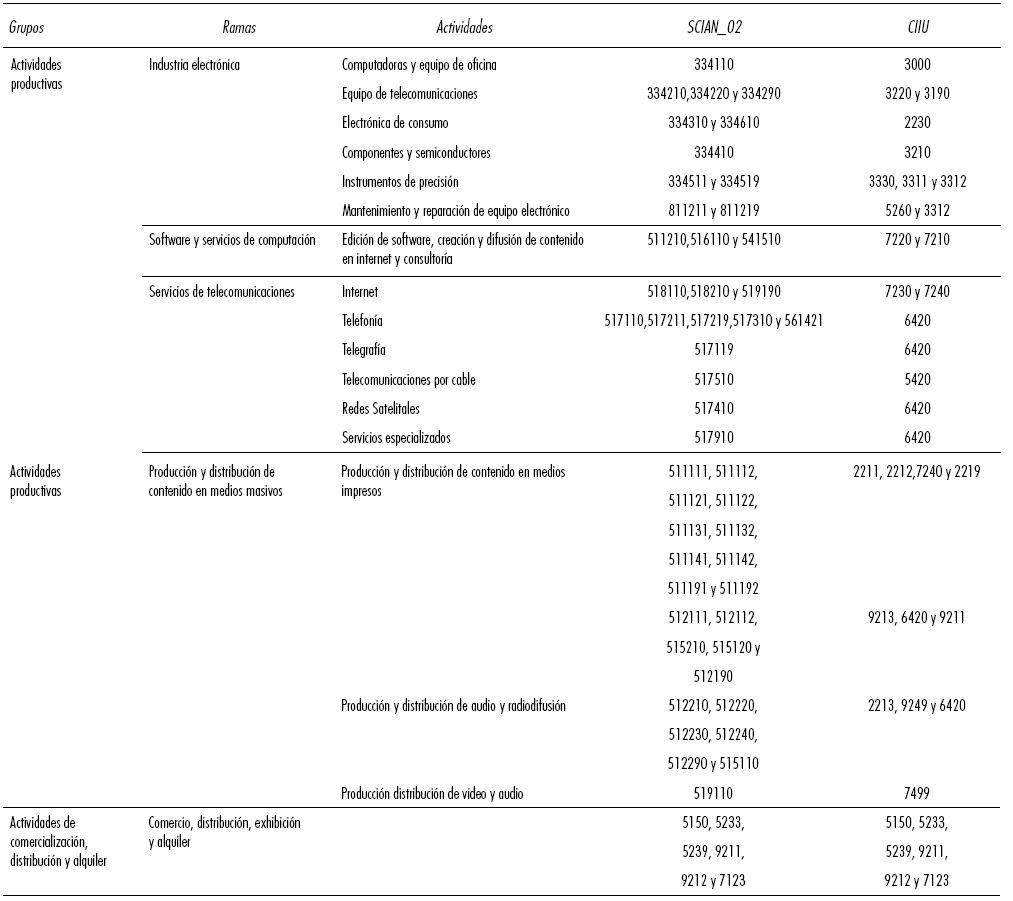

Específicamente la industria de servicios de telecomunicaciones (ISTC), en conjunto con la industria de equipo de telecomunicaciones, desempeña el papel crucial de constituir una parte de la infraestructura que posibilita la nueva articulación entre el SC-E y la producción social. Por ello la ISTC desempeña un papel cada vez más importante en constitución de un ciclo interno de conocimiento que implica la transmisión, intercambio y difusión de la ciencia y el conocimiento, simultáneamente en el seno y entre el SC-E, el sector electrónico-informático y de las telecomunicaciones (véase cuadro 1), y el conjunto de la producción social de los países y, por tanto, constituye, complementariamente, una infraestructura cada vez más determinante en la inserción internacional de los países en el ciclo global del conocimiento (Ordóñez y Bouchaín, 2011: 115).

Cuadro 1 Composición del sector electrónico informático y telecomunicaciones

Fuente: elaboración del autor con base en Wellenius Bjorn (1993), Organización de las Naciones Unidas (ONU) (2003), Miller Arnold (1993) e Instituto Nacional de Estadística, Geografía e Informática (INEGI)-Censos Económicos (1998, 2003 y 2008).

En el nivel macroeconómico, el despliegue de la revolución informática y de las comunicaciones trae consigo la integración de un nuevo complejo tecnológico-productivo, constituido por el conjunto de actividades industriales y de servicios articuladas por las tecnologías básicas del circuito integrado, el software y la digitalización, y del cual forma parte la ISTC, al cual se denominará sector electrónico-informático y de las telecomunicaciones (SE-IT) (véase cuadro 1).

El SE-IT se convierte en núcleo articulador y dinamizador de un nuevo ciclo industrial en substitución del complejo automotriz-metalmecánico-petroquímico, propio de la fase de desarrollo fordista-keynesiana, lo que se traduce en un nuevo dinamismo de la producción, el crecimiento y el comercio mundiales, con fases expansivas más largas y de mayor crecimiento y fases recesivas más breves y menos profundas.

El SE-IT dinamiza entonces la fase expansiva de los años noventa, constituye el sector determinante de la crisis mundial de 2001 y de 2002, y encabeza la recuperación posterior, a partir de un proceso de reestructuración tecnológico-productivo con consecuencias en su despliegue espacial mundial y su división internacional e interindustrial del trabajo (Ordóñez, 2004: 12; 2006: 26; Dabat y Ordóñez, 2009: 50).

Lo anterior dará lugar a nuevas tendencias de desarrollo a partir de las cuales el sector vuelve a dinamizar y articular el crecimiento en la incierta recuperación actual, con la ISTC desempeñando un papel protagónico, como se detallará a continuación.

2. TENDENCIAS DE DESARROLLO DE LA ISTC CON POSTERIORIDAD A LA CRISIS FINANCIERO-PRODUCTIVA GLOBAL DE 2007-2009

La ISTC, junto con el SE-IT en su conjunto jugó, nuevamente, un papel articulador y dinamizador en los inicios de la recuperación, debido a que la promoción del desarrollo del SE-IT constituyó un componente fundamental de los paquetes de estímulos económicos de los gobiernos para impulsar la recuperación. En la mayor parte de ellos la inversión en la ISTC pasó a desempeñar un rol propulsor de la recuperación de la inversión en su conjunto, bajo la óptica de que una nueva inversión en infraestructura que promueva la recuperación, además del componente físico tradicional, debería incluir, de manera muy importante, un nuevo componente digital, constituido por redes de banda ancha alámbricas e inalámbricas que contribuyeran a alcanzar el objetivo de un acceso universal a internet en los países más desarrollados.

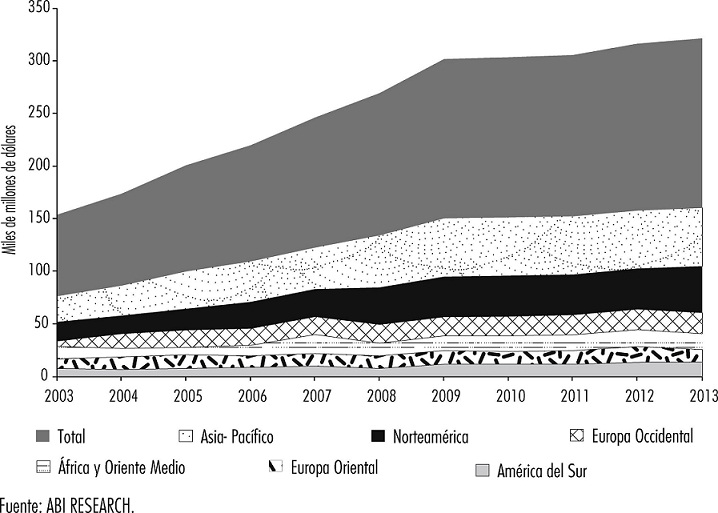

A partir de esta condiciones se pueden observar las siguientes tendencias de desarrollo de la ISTC con posterioridad a la crisis, que implican una racionalización social del uso de los recursos computacionales en conjunción con las redes de interconexión: a) la cooperación entre computadoras y el desarrollo de las redes de interconexión y de internet en su dimensión integradora de la interacción y operación de dispositivos, así como soporte de nuevos servicios que adquieren una base tecnológica digital y que están basados en el desarrollo de Internet-2, como la telemedicina, bibliotecas digitales, laboratorios virtuales, manipulación y monitoreo de equipo a distancia, etcétera; tendencias en las que destacan desarrollos recientes como el cloud computing , la virtualización de servidores, la computación social, el monitoreo y control de procesos a distancia y en tiempo real, etcétera; b) sobre esa base, la completa transición hacia redes basadas en protocolo de internet y una ISTC basada en la transmisión de contenido, dentro del proceso de convergencia digital; c) la repartición de costos de inversión en infraestructura activa y pasiva (componentes electrónicos y físicos-energéticos, respectivamente), proceso en el que se prevé que los gobiernos se constituyan en agentes activos en el financiamiento y despliegue de nuevas redes de telecomunicaciones (ITU, 2009: 65), del mismo modo en que los operadores de telecomunicaciones están compartiendo redes (como Vodafone y Telefónica en Europa) para abatir los costos de operación y mantenimiento; d) la profundización del desplazamiento del eje dinámico del crecimiento de la istc hacia las regiones emergentes, lo que se expresa en que la inversión extranjera dirigida a la istc proveniente de los países emergentes ha sobrepasado a la proveniente de los países desarrollados y se ha dirigido principalmente a las nuevos servicios móviles (ITU, 2009: 67) (véase gráfica 1), y e) una nueva intensificación de los procesos de relocalización-subcontratación internacionales de actividades de servicios basadas en la istc, propiciadas particularmente por el cloud computing, en tanto que proporciona incentivos adicionales relacionados con la reducción sustancial de los gastos fijos de inversión en redes a las empresas, la exteriorización de servicios y su provisión remota desde ubicaciones con istc competitivas (véase gráfica 1).

3. MODALIDAD DE DESARROLLO DE LA ISTC Y REFORMA REGULATORIA EN MÉXICO

En el marco de los cambios sufridos por la ISTC mundial expuestos anteriormente ha tenido lugar, como parte de la vía de desarrollo neoliberal seguida por el país, el despliegue de una istc caracterizada por el control monopólico de las redes, su gestión rentista, y la concentración espacial de la producción y diferenciación regional "de arriba abajo" 2 de los servicios proporcionados (Ordóñez y Bouchaín, 2011: 155).

Esa modalidad de desarrollo de la industria tiene los siguientes fundamentos: 1) se trata de una típica industria de servicios, determinada por la dinámica de la telefonía (89% de la PBT de la industria), que se caracteriza por una alta sensibilidad al crecimiento del resto de las actividades económicas, pero más aún del consumo individual o privado cuyo coeficiente en relación con la producción bruta total (PBT) es de 63%, por lo que en el crecimiento de la industria predomina el efecto de arrastre por la dinámica del resto de actividades y particularmente del consumo individual (INEGI-Censos Económicos de 1998, 2003 y 2008); 2) existe un sobreprecio del servicio telefónico fijo, cuando menos, y de los servicios de internet (en telefonía fija residencial el precio promedio en todas las intensidades de uso en 2011 es de 69.77 dólares en paridad de poder adquisitivo en México contra 43.69 en promedio de 64 países; 3 en telefonía fija comercial de 56.72 contra 39.11; y 13.82 contra 12.12 en Milibits por segundo de acceso a internet), esto último debido al amplio predominio del acceso a internet vía telefónica (69%), lo cual expresa el control monopólico de la redes, específicamente de telefonía fija y móvil (Ordóñez y Bouchaín, 2015: 39); 3) el sobreprecio de la telefonía constituye el fundamento de una sobreganancia de la rama de 20% en telefonía fija y 12% en telefonía móvil en 2008 (16% en el conjunto de la rama) que, aunada a una sobrevaluación del tipo de cambio de 1.79% en promedio de 1997 a 2014, ha financiado una vertiginosa expansión internacional del operador monopólico de la telefonía fija y móvil hacia Latinoamérica que la ha llevado a obtener una cuota de mercado de alrededor de 50% en telefonía móvil y 33% en telefonía fija, y a disputarse el control del mercado latinoamericano con la empresa española Telefónica; 4) como resultado del sobreprecio de los servicios tiene lugar una baja tasa de penetración tanto de la telefonía fija como móvil, así como del servicio de internet (en telefonía fija de 17.14% en 2011 contra 33.75% en promedio de los 64 países; en telefonía móvil de 82.38 contra 120.38% y de internet en general y banda ancha de 10.25 contra 20.16% y 10.51 contra 19.55%, respectivamente), lo que se complementa con la baja cobertura tanto total como por habitante del ancho de banda internacional (cobertura por habitante de 0.03% en México contra 0.06% en promedio de los 64 países en 2011), que se traduce, en general, en un errático crecimiento de la rama de internet de -5% (1993-2008, TCPA) y la pérdida de su peso específico en la industria de 4.6 a 2.4% (1993-2003); 5) lo anterior se expresa en altos niveles de centralización del capital, la producción y el empleo, que se traduce en una alta concentración de los mercados de la industria en su conjunto, con el caso extremo de la telefonía donde se verifican los mayores niveles de centralización (las grandes empresas centralizan el 96% de la PBT en telefonía fija y 79% en telefonía móvil en 2008); 6) a la centralización de la producción de la industria corresponde una concentración de su despliegue espacial-territorial en la región central del país, específicamente el Distrito Federal y zona conurbada, pero con importancia relativa de la localización de empresas en el conjunto de la región norte y la región centro occidental, cuyos servicios tecnológicamente más avanzados (predominio o cierta importancia relativa de la telefonía, participación de relativa importancia de internet y poca presencia de las redes de cable) se concentran, igualmente, en el centro y nororiente del país, mientras los más atrasados (predominio de la telegrafía, importancia relativa de las redes de cable y poca presencia de internet) lo hacen en el sur y centro-norte, con regiones híbridas (predominio de la telegrafía e importancia relativa de internet) noroccidentales, centro-occidentales y orientales (Ordóñez y Bouchaín, 2011: 269).

En ese marco y en línea con las recomendaciones de la OCDE la reciente iniciativa de Reforma Constitucional de las Telecomunicaciones (RCT) avanza en los aspectos que a continuación se enumeran, no obstante que la Ley Federal de Telecomunicaciones y Radiodifusión (reglamentaria a la primera: LFTR) da marcha atrás en los aspectos socialmente más avanzados, como se verá:

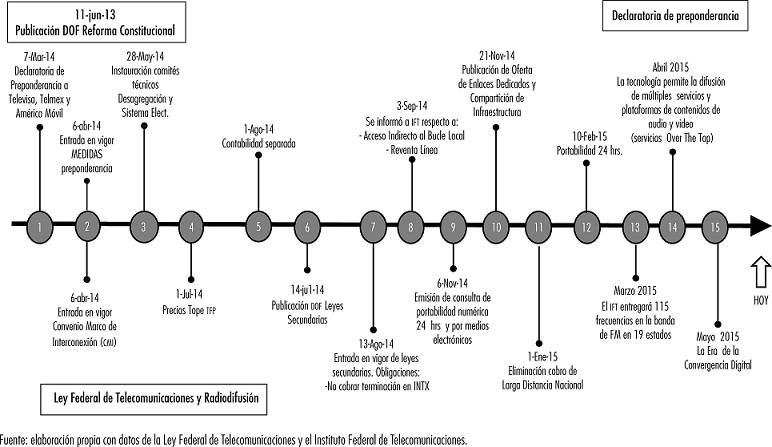

Le da autonomía y elimina la práctica de la "doble ventanilla" de la instancia reguladora, al elevar a los nuevos Instituto Federal de Telecomunicaciones (IFT) y Comisión Federal de Competencia Económica (CFCE) al rango de órganos constitucionales autónomos (dejan de estar jerárquicamente subordinados a cualquier Secretaría de Estado) y asignar al primero todas las funciones regulatorias, incluyendo los temas de competencia, relacionadas con las telecomunicaciones y la radiodifusión (antes atribuciones separadas de la COFETEL y la SCT, respectivamente). El IFT está facultado para emitir regulación asimétrica correspondiente a la calificación de predominancia en el mercado de algún operador (con participación directa o indirecta mayor a 50% ya sea en número de usuarios, tráfico en sus redes o la capacidad utilizada de éstas); imponer límites a la concentración económica en un mismo mercado o zona de cobertura geográfica; y ordenar la división de activos y derechos. Sin embargo, al momento el propio IFT no ha podido cumplir con lo establecido en la normatividad correspondiente como se puede observar en la línea de tiempo prevista por la Reforma (véase figura 1).

Las resoluciones de la instancia regulatoria sólo pueden ser impugnadas indirectamente y no son objeto de suspensión, con lo que se elimina el recurso de amparo con el que los operadores, particularmente los monopólicos, han logrado la suspensión de hecho de resoluciones hasta por más de 15 años.

Se establece la obligatoriedad de la apertura del bucle local (última milla) del operador predominante de las redes telefónicas, de cable o internet fijo, de manera que cualquier operador pueda acceder a los medios físicos, técnicos y lógicos entre cualquier punto terminal de las redes públicas y el punto de acceso a la red o bucle local, cuyo acceso restringido previo por parte de los operadores predominantes les aseguraba el control monopólico de las redes.

Se abren a la inversión extranjera directa las telecomunicaciones (incluidas las redes satelitales) hasta en un 100% y la radiodifusión hasta un 49%. El efecto casi inmediato fue la entrada de AT&T a México con la compra de Nextel y Iusacell, con lo que la empresa se puede convertir en la segunda más grande del país por la captación de ingresos y en la tercera por el número de suscriptores. En el país existen 102 187 895 suscriptores de telefonía móvil, distribuidos de la siguiente manera: Telcel 69%, Telefónica 20.8%, Nextel 1.8%, Iusacell 3.6% y Unefon 4.9%, con lo que AT&T tendrá una participación de 10.3% (IFT, 2015).

Se establece como obligatorio el must carry-must offer , que obliga a los operadores de redes de cable a incorporar indiscriminadamente en su programación los canales de TV abierta (must carry ) y a los operadores de TV abierta a proveer gratuitamente sus señales a los operadores de cable (must offer ), con la excepción de los operadores de redes de telecomunicaciones o radiodifusión declarados predominantes, los cuales no podrán beneficiarse de la gratuidad de las señales. 4

Se licitarán dos cadenas de TV abierta. 5

Figura 1 Calendario de eventos y tiempos de la preponderancia Fuente: elaboración propia con datos de la Ley Federal de Telecomunicaciones y el Instituto Federal de Telecomunicaciones.

La iniciativa va incluso más allá al establecer la necesidad de una red troncal nacional, tanto fija como móvil, en manos del Estado pero que se desarrollará bajo la modalidad de asociaciones público-privadas, constituida por la red de fibra oscura de la CFE y 90Mhz de espectro liberado por la transición a la TV digital terrestre. 6 La red troncal será concesionada bajo un modelo de red compartida-mayorista que obliga a los operadores a compartir el conjunto de la infraestructura y la venta desagregada de todos sus servicios y capacidades mayoristas, lo que implica la obligación de los operadores concesionados a ofrecer servicios y capacidades a otros operadores bajo las mismas condiciones en que aquéllos reciban la red compartida. A partir de ello la red podrá ser rentada por operadores minoristas, quienes estarán en posibilidad de proveer servicios intermedios a empresas o finales a consumidores.

La red troncal y su modalidad de concesión constituyen un paso potencial muy importante que tiende a romper el conflicto de intereses en la base de la modalidad actual de desarrollo de la industria, consistente en que las empresas que son dueñas de las redes al mismo tiempo que proporcionan servicios y, adicionalmente, tienen que abrir sus redes a otras empresas que son sólo proveedoras de servicios y competidoras a la vez, lo que determina que la competencia se centre en la propiedad y condiciones de acceso a la red, y no en la innovación y diferenciación de los servicios proporcionados. 7

El otro aspecto novedoso de la iniciativa de reforma no estaba tanto en los lineamientos regulatorios que trazaba -en tanto que dejaba fuera de su alcance una actividad convergente fundamental como lo es la producción de contenido y el peligro de cartelización de los grandes monopolios presentes en las industrias convergentes, como se verá-, sino en los lineamientos estratégicos que subyacían para ponerlos en práctica y, fundamentalmente, hacer frente a los monopolios. Se trata de una (nueva) alianza implícita entre el Estado y la sociedad civil en una relación de tipo horizontal incorporada en la nueva institucionalidad del IFT, y la importancia que adquirían las concesiones de espectro con fines públicos y sociales.

Fue este el aspecto de la reforma que despertó mayor polémica al propagarse la imagen del IFT como un nuevo "Leviatán regulador", en lo que coincidieron los grandes monopolios más visibles sujetos a ser declarados agentes preponderantes como resultado de la puesta en práctica de la reforma: Telmex- Telcel y Televisa. Y fue este también el aspecto principal de la reforma en el que la reglamentación secundaria da marcha atrás, retrocediendo con ello en el intento de hacer frente por igual a los monopolios y aliándose en los hechos con uno de ellos, Televisa, al limitar considerablemente las atribuciones del IFT en los términos que a continuación se especifican:

En favor de la Secretaría de Gobernación (Segob), en lo referente a la regulación de las condiciones y formas de la distribución del contenido, en tanto que el párrafo décimo cuarto del artículo 28 constitucional establece que el IFT tiene por objeto el "desarrollo eficiente de la radiodifusión y las telecomunicaciones y tendrá a su cargo la regulación, promoción y supervisión del uso, aprovechamiento y explotación del espectro radioeléctrico, las redes y la prestación de los servicios de radiodifusión y telecomunicaciones". También indica que el IFT tiene facultades para regular, promover y supervisar "el acceso a infraestructura activa, pasiva y otros insumos esenciales". En cambio, la ley reglamentaria en su artículo 218 fracción VII señala que corresponde a la Segob "vigilar que las trasmisiones de radio y televisión se mantengan dentro de los límites señalados en esta Ley, de respeto a la vida privada, a la dignidad personal, la moral y no ataquen los derechos de terceros, ni provoque la comisión de algún delito o perturben el orden público". Complementariamente, el artículo 29 establece que "la Segob vigilará y supervisará el cumplimiento de lo establecido en esta Ley en materia de contenidos y sancionará su incumplimiento". Por consiguiente, se quita autonomía al IFT, lo que representa una regresión enorme, y es ahora la Segob la encargada de administrar y monitorear los tiempos del Estado y la transmisión de publicidad, así como vigilar que las transmisiones cumplan con lo establecido en la ley, no obstante que los contenidos son la materia sustantiva de los servicios de radiodifusión, quedando ahora vinculados a la política interna y la seguridad pública, en tanto que atribuciones de la Segob. 8

En favor de la SCT, en lo referente a la calificación misma del desempeño del instituto, sus prioridades de acción y las atribuciones en la asignación de espectro radioeléctrico y recursos orbitales, puesto que la ley reglamentaria establece que son atribuciones de la SCT "formular las recomendaciones que considere pertinentes, no vinculantes, al programa anual de trabajo del IFT y al informe trimestral previstos en la fracción VIII del artículo 28 de la Constitución"; así como "establecer en colaboración con el Instituto un comité para promover el acceso a las tecnologías de la información y comunicación y a los servicios de radiodifusión y telecomunicaciones, incluido el de banda ancha e Internet, en condiciones de competencia efectiva [...]". Asimismo, "elaborar y publicar en el marco del Sistema Nacional de Planeación Democrática, el programa nacional de espectro radioeléctrico [...], así como las actualizaciones al mismo que sean necesarias, tomando en cuenta la propuesta enviada por el Instituto". Todo lo anterior contraviene lo establecido en el artículo 28 constitucional, en términos de que "el IFT tendrá a su cargo la regulación, promoción y supervisión del uso, aprovechamiento y explotación del espectro radioeléctrico". 9

La orientación hacia favorecer los requisitos y tiempos de las concesiones de espectro y recursos orbitales con fines privados (que generan ganancias), en detrimento de los requisitos y tiempos de las concesiones públicas y sociales, y la equiparación de éstas con aquéllas. Si bien las leyes secundarias incluyen la formación de un mercado secundario del espectro radioeléctrico que otorga mayor flexibilidad para que los interesados determinen la cantidad o modalidad de espectro radioeléctrico que requieren,ya sea para que un nuevo concesionario incursione en el mercado o para que los existentes satisfagan sus necesidades de espectro y fortalezcan sus servicios (en la figura del arrendamiento de espectro radioeléctrico, de manera total o parcial, ya sea de canales, frecuencias o bandas de frecuencias), al mismo tiempo establece una cantidad de requisitos que difícilmente pueden cumplir los interesados en una concesión de uso social, 10 con lo que claramente se favorece la proliferación de concesionarios privados bajo diversas formas y se desfavorece la concesión de uso social. En cuanto a los tiempos, existe una ambigüedad que favorece nuevamente a las concesiones privadas, ya que en concordancia con lo establecido en el artículo 28 de la Carta Magna, el artículo 75 de la ley secundaria señala que "las concesiones para usar, aprovechar y explotar bandas de frecuencias del espectro radioeléctrico de uso determinado y para la ocupación y explotación de recursos orbitales, se otorgarán por el Instituto por un plazo de hasta veinte años y podrán ser prorrogadas hasta por plazos iguales [...]"; mientras que el artículo 83 de la iniciativa menciona que "las concesiones sobre el espectro radioeléctrico para uso público o social se otorgarán mediante asignación directa hasta por quince años, y podrán ser prorrogadas hasta por plazos iguales [...]".

El que finalmente la Ley Reglamentaria haya establecido que el criterio que usará el IFT para declarar "preponderante" a un determinado operador sea por "sector" (telecomunicaciones o radiodifusión) y no por "servicio" (radio, TV abierta, telefonía fija, telefonía móvil, internet, TV de paga), como refería la Reforma Constitucional, conduce a que al final sólo se declare un gran operador "preponderante" por sector, esto es, Telmex-Telcel y Televisa, con lo cual se evita que Televisa sea declarada "preponderante" también en el servicio de TV de paga (TV satelital y por cable), en donde cuenta con más del 56% de los suscriptores (IFT, 2014: 25). 11

Por consiguiente, en la acción dirigida a restablecer una capacidad regulatoria del Estado sobre la industria enfrentando a los monopolios, se tiende a debilitar la alianza entre el Estado y la sociedad civil y su horizontalidad, en favor de la redistribución y concentración de esa capacidad en el Estado, con el consiguiente debilitamiento de su poder de enfrentamiento de los monopolios, en una (vieja) relación vertical con la sociedad civil.

En ese marco y en línea con la trayectoria regulatoria abierta por las recomendaciones de la OCDE, la Reforma Regulatoria en su conjunto (Reforma Constitucional y Leyes Reglamentarias), no resuelve del todo los siguientes problemas:

La regulación de las tarifas de interconexión. Si bien se establece que los "agentes preponderantes" (léase monopólicos), esto es Telmex-Telcel, no podrán cobrar tarifas de interconexión debido al control que ejercen sobre el 80 y 70%, aproximadamente, de la terminación de llamadas de telefonía fija y móvil, respectivamente -lo que en caso del pago de tarifas de interconexión y un poder asimétrico para negociarlas directamente deja prácticamente fuera de la competencia a los otros operadores-; el IFT carece de capacidad regulatoria sobre las tarifas de interconexión que rigen entre los operadores que no son preponderantes, lo que contraviene la recomendación de la OCDE y limita la capacidad regulatoria del IFT, en términos de asegurar que tales tarifas se adecuen y evolucionen de acuerdo con los costos efectivos de interconexión entre operadores.

El ya indicado criterio "técnico" para declarar la "preponderancia" de un operador, basado en la división de la industria por "sector" y no por "servicio", que va en contra de la tendencia de la convergencia económica y digital, ya que ésta posibilita proveer conjuntamente diversos servicios -antes proporcionados separadamente- por medio de una misma red de distribución, lo que no sólo implica la posibilidad de proporcionar conjuntamente los servicios propios de cada "sector", sino los servicios antes separados en los "sectores" de telecomunicaciones y de radiodifusión también. 12 Por ello todo el debate que se generó en torno a si la declaración de "preponderancia" debía ser por "sector" o por "servicio", en realidad fue un falso debate considerando el proceso de convergencia económica y digital en el que se encuentra inmersa la industria, puesto que en esa perspectiva lo que propiamente define el poder de mercado deja de ser la presencia de una empresa en un determinado "sector" o "servicio", en favor de su presencia en la provisión de un servicio o un conjunto de ellos por medio de una determinada red de distribución.

La mayor parte de los numerosos autores e instituciones que se han manifestado sobre la Reforma coinciden en los siguientes aspectos de su caracterización y alcance: 1) en lo general se encuentra en línea con las recomendaciones de la OCDE (aunque pocos son explícitos en esto); 2) en ese sentido, sus principales virtudes son dar autonomía y mayor poder a la instancia regulatoria (que incluye la eliminación de la "doble ventanilla"), y reforzar y actualizar la armadura regulatoria; 3) lo que derivará en una capacidad de enfrentamiento de los operadores monopólicos y el fomento de la competencia, traducida en mejores y mayores tasas de penetración de los servicios, así como en disminución de sus precios; 4) existe un retroceso en la LFTR en relación con RCT en términos de quitar autonomía al IFT en favor de la SCT en la regulación de los "sectores" de radiodifusión y telecomunicaciones, y de la Segob en la distribución de contenido; y 5) existe incumplimiento por parte del IFTde algunas de las reformas en el tiempo previsto, entre las que destacan la compartición de infraestructura pasiva por parte de América Móvil y Televisa, el cumplimiento en tiempo y forma del apagón analógico hacia finales de 2015, la licitación de las frecuencias de radio en el país, la cuarta cadena de televisión abierta y el otorgamiento de la concesión del espectro en las bandas 1.7 y 2.1 GHZ 13 (Gil Díaz, 2014: 119; Mariscal, 2014: 131; www.mediatelecom.com.mx/ Álvarez, 2014: 145; Piedras, 2015: 22; Tovar, 2014: Negrete, 2015: http://www.mediatelecom.com.mx/). 14

Se trata, por tanto, de un horizonte analítico y regulatorio que no considera los siguientes condicionantes del desarrollo actual de la ISTC en el país: el pasaje al capitalismo del conocimiento y el papel central potencial de la ISTC en el crecimiento; sólo de manera muy parcial el proceso de convergencia económica y digital actualmente en curso; así como las características en su conjunto de la modalidad de desarrollo de la industria en el marco de la vía de desarrollo neoliberal seguida por el país.

Es ese horizonte analítico y regulatorio que se propondrá a continuación para determinar los alcances de largo plazo de la Reforma.

4. MÁS ALLÁ DE LA REFORMA REGULATORIA: ¿QUÉ HACER PARA TRASCENDER LA MODALIDAD DE DESARROLLO DE LA INDUSTRIA?

Para que la ISTC se convierta en una infraestructura que contribuya verdaderamente al desarrollo del país, se requiere ubicarse en la perspectiva del desarrollo del capitalismo del conocimiento y el papel estratégico que la ISTC desempeña en ese proceso, en tanto que infraestructura para la formación de un ciclo interno de conocimiento y para la inserción internacional en los procesos globales de conocimiento y, específicamente, la exportación de los servicios intensivos en conocimiento, como fue expuesto previamente en el apartado 1.

En ese sentido, el aspecto más avanzado de la Reforma lo constituye la ya referida formación de la red troncal nacional de banda ancha en manos del Estado y concesionada bajo el esquema compartido-mayorista, debido a su potencialidad de romper con el conflicto de intereses que está en la base de la modalidad actual de desarrollo de la industria, en favor de la promoción de una competencia basada en la innovación y diferenciación de los servicios proporcionados.

Pero es en ese aspecto más avanzado en donde también reside su mayor limitación en este horizonte analítico y regulatorio, puesto que el despliegue de la red bajo el esquema de asociación público-privada 15 impide un posicionamiento estratégico del Estado que le permita desarrollar una capacidad de disciplinar a los agentes privados, a partir de su conversión en agente activo en el financiamiento y despliegue de la red de banda ancha, en tanto que infraestructura fundamental de la ISTC para el desarrollo del país en el marco del capitalismo del conocimiento.

Es sólo un posicionamiento estatal de este tipo lo que posibilitaría emprender el gran esfuerzo necesario de inversión en infraestructura (dado el fuerte rezago internacional del país) de redes de fibra óptica y redes inalámbricas de 3a y 4a generación, lo cual implica costos de inversión considerables y crecientes que sólo pueden ser afrontados a partir de la convocatoria estatal a la participación y contribución de los grandes usuarios potencialmente beneficiarios, como el sistema de salud, el sector científico-educativo y la banca, en conjunto con los operadores de la industria, sobre la base de un modelo de acceso abierto (que la Reforma promueve), lo que constituye una estrategia que acelera el despliegue de una infraestructura nacional de banda ancha, en relación con simplemente dejarlo al libre juego de las fuerzas del mercado, especialmente en el caso de los países en desarrollo (ITU, 2009: 66).

Y es también bajo esta fórmula que quedaría disipado el fantasma de la falta de incentivos de inversión, resultado de que si los precios de los servicios resultantes de la explotación de la red troncal nacional de banda ancha "son muy altos no habría suficiente demanda y si son muy bajos el modelo no sería rentable" (Mariscal, 2014: 137); o bien de la aplicación de tarifas de interconexión asimétricas en relación con los "desincentivos [menores] generados por tarifas bajas pero simétricas" (Ten Kate, 2014: 177).

Adicionalmente, la Reforma contribuye, potencialmente, a avanzar en la repartición de los costos de inversión en infraestructura activa y pasiva entre los operadores (aun cuando esta medida no se ha cumplido, como ya se indicó).

Pero es en la tendencia actual de desarrollo más importante de la industria en donde la reforma se queda rezagada puesto que, no obstante su carácter pretendidamente convergente, sólo trata de regular el proceso de convergencia entre los "sectores" de radiodifusión y telecomunicaciones, pero deja fuera, en lo fundamental -si no es para reafirmar la autoridad y el control del Estado-, el proceso de tránsito hacia redes basadas en protocolo de internet y el fundamento creciente de la industria en la transmisión del contenido, lo cual pone a la ISTC en una inédita relación con la producción de contenido (conforme se vio en el apartado 1) y, por tanto, con la creación de ideología y cultura, aspectos sobre los que la reforma no interviene.

Adicionalmente, en la transmisión de contenido por parte de los "sectores" de telecomunicaciones y radiodifusión existe una defensa muy débil, ambigua y reducida del porcentaje de contenido nacional transmitido en relación con la experiencia internacional. Por ejemplo, los porcentajes fijados de contenidos nacional dentro de las programaciones totales son sumamente bajos (en México pueden llegar hasta 20%, mientras en países como Colombia es del 50%) (Álvarez, 2014: 151-152); no se establece la obligatoriedad de que sean transmitidos en horarios de mayor audiencia; es demasiado laxa la definición del propio contenido nacional; y un mayor porcentaje de éste dentro de la programación total significa un mayor tiempo de publicidad (Álvarez, 2014: 151). 16

Pero el no considerar a la industria de contenido en el nuevo marco regulatorio convergente tiene implicaciones mucho más profundas, derivadas del carácter de la industria en la formación de ideología y cultura en un sentido hegemónico en el conjunto de la sociedad, proceso en el que el corporativismo ideológico-cultural prevaleciente, y que consiste en una ideología y cultura conformista, clientelar-patrimonialista, rentista y consumista universal (social), 17 es contraria al desarrollo de la iniciativa, la creatividad, el aprendizaje y la innovación social necesarios para el desarrollo de los procesos de conocimiento en el país.

En ese horizonte convergente que incluye a la industria de contenido como creadora de ideología y cultura en un sentido hegemónico, el problema no es, por tanto, sólo de regulación y promoción de la competencia sino, en una perspectiva mucho más amplia, de la necesidad de construir una vía de desarrollo alternativa a la vía neoliberal hasta ahora seguida por el país, traducida en modalidad de desarrollo de la industrias convergentes con un grado extremo de monopolización ante el retiro del Estado.

Es ese el gran desafío en la actualidad de la ISTC en el país.

A MODO DE CONCLUSIÓN

En el horizonte analítico y regulatorio del desarrollo del capitalismo del conocimiento en el país, bajo una vía alternativa al neoliberalismo que posibilite una modalidad de desarrollo de las industrias convergentes basada en la innovación y la diferenciación de los servicios proporcionados, el Estado no sólo necesita dotarse de una fuerte capacidad regulatoria, sino de una capacidad estratégica de conducción y gestión del desarrollo en torno a un nuevo proyecto nacional fundamentado en el aprendizaje, la innovación y la inclusión sociales.

En el caso de la ISTC, en su proceso de convergencia con las industrias de radiodifusión y contenido, lo anterior implica no sólo plantearse la necesidad de una red troncal nacional, sino de que ésta sirva como fuerza material en manos del Estado para reorientar la modalidad de desarrollo rentista-monopólica con concentración espacial de la producción y diferenciación regional "de arriba abajo" de los servicios proporcionados de la ISTC, a favor de una nueva modalidad basada en la innovación y la diferenciación de los servicios, la diversificación espacial de la producción y de los servicios proporcionados en función de necesidades específicas de las escalas geográficas de cobertura (nacional, regional y local).

Bajo la presión competitiva de esa nueva modalidad de desarrollo del segmento de la industria basada en sus redes, y con un nuevo y sólido entramado institucional que incorpore a la sociedad civil como agente activo en la producción y regulación del contenido, el Estado podría promover el tránsito del segmento de la industria que tiene como infraestructura a las redes privadas a una modalidad de desarrollo con esas características, y así promover el tránsito del conjunto de la industria a la nueva modalidad de desarrollo.

Lo anterior tendría que complementarse con acciones para promover el tránsito de la industria desde su articulación actual en torno a la telefonía a una nueva articulación en torno a internet y el contenido, lo que se traduciría en una potenciación de la capacidad arrastre de la industria sobre el conjunto de la economía y particularmente sobre los servicios ligados a la generación de conocimiento, con lo que la ISTC pasaría a jugar un papel activo en la creación de un ciclo interno de conocimiento.

La potenciación de la capacidad de arrastre de la industria tendría que acompañarse de acciones encaminadas a la formación de encadenamientos productivos con el conjunto del SE-IT y particularmente la industria electrónica, que lograran "interiorizar" los eslabonamientos que actualmente tiene la industria con las importaciones de esas actividades y su alto grado de recursividad, contribuyendo así a que el SE-IT nacional desarrolle efectivamente su capacidad de articulación y dinamización del crecimiento del conjunto de la economía (Ordóñez y Bouchaín, 2015: 114).

Se requiere, en suma, un Estado con capacidad de gestión del desarrollo de la industria que la ubique en el tránsito hacia una nueva modalidad de desarrollo basada en la innovación y diferenciación de los servicios, a partir de un nueva alianza con la sociedad civil y particularmente con las clases y los grupos subalternos, en la cual éstos desempeñen un papel activo en la producción de contenido y conocimiento orientados a la ruptura del atraso y la cultura conformista, clientelar-patrimonialista y rentista que prevalece en el país, a favor de una cultura de desarrollo de la iniciativa, la creatividad, el aprendizaje y la innovación social, para desarraigar desde la médula al corporativismo y el neoliberalismo.