Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkProblemas del desarrollo

Print version ISSN 0301-7036

Prob. Des vol.39 n.153 Ciudad de México Apr./Jun. 2008

Artículos

Altas finanzas y geopolítica para la integración de América Latina

Carlos Téllez Valencia*

* Coordinador del Centro de Estudios de Geografía Humana, de El Colegio de Michoacán, AC. Correo electrónico: catv@colmich.edu.mx.

Fecha de recepción: 19 de octubre de 2007.

Fecha de aceptación: 20 de febrero de 2008.

Resumen

En nuestros días –una vez superadas las dictaduras militares en América Latina y luego de varios años en la lógica de la apertura comercial, así como la formalización de varios acuerdos regionales– todavía nos preguntamos: ¿es posible que los países latinoamericanos se desarrollen? Este trabajo tiene como objetivo analizar la relación de las altas finanzas con el proyecto geopolítico en América del Sur, como instrumento de integración económica y financiera en un bloque regional. Suponemos que es posible la integración económica, aunque no necesariamente signifiquen beneficios equitativos para todas las naciones de la región, ni siquiera que todos los países latinoamericanos estén interesados en participar. Pero no se ha detenido por esa falta de unidad. Queremos conocer y explorar las razones de cómo un proyecto geopolítico de integración tiene lugar, aun cuando sólo algunas naciones lo están encabezando.

Palabras clave: geopolítica, altas finanzas, sistema financiero, banca extranjera e integración económica.

Abstract

These days -now that the Latin American military dictatorships have been superseded and following several years of trade openings and the formalization of a number of regional agreements -we still ask ourselves: is it possible for the Latin American countries to develop? The present study aims at analyzing the relationship between high finance and the South American geopolitical project, as an instrument of economic and financial integration in a regional bloc. We assume that economic integration is possible, although this does not necessarily imply equitable benefits for all the countries in the region, nor does it mean that all Latin American countries are interested in participating. But it has not been detained by any absence of unity. We want to know and explore how a geopolitical integration project occurs -even if only some countries take part.

Key words: geopolitical, high finance, financial system, foreign bank, economic integration.

Résumé

De nos jours, maintenant qu'ont été surpassées les dictatures militaires en Amérique latines et après plusieurs années dans la logique de l'ouverture commerciale et la formalisation de divers accords régionaux, nous nous demandons toujours: Est-il possible que d'autres pays latino-américains se développent? Ce travail a pour objectif d'analyser le rôle joué par les hautes finances dans le projet géopolitique en Amérique du Sud, en tant qu'instrument d'intégration économique et financière dans un bloc régional. Nous partons de l'idée que l'intégration économique est possible bien que cela ne signifie pas nécessairement des bénéfices équitables pour toutes les nations de la région, ni même que tous les pays latino-américains aient un intéret à participer. Mais cette disparité n'a pas mis fin au projet. Nous voulons connaître et examiner les circonstances qui font qu'un projet géopolitique d'intégration a lieu, même quand seules certaines nations le dirigent.

Mots clés: géopolitique, hautes finances, système financier, banque étrangère et intégration économique.

Resumo

Nos dias de hoje - uma vez superadas as ditaduras militares na América Latina e depois de vários anos na lógica da abertura comercial, bem como a formalização de vários acordos regionais - ainda nos perguntamos: será possível que os países latinoamericanos se desenvolvam? Este trabalho tem como objetivo analisar a relação das altas finanças com o projeto geopolítico na América do Sul, como instrumento de integração económica e financeira num bloco regional. Supomos que seja possível a integração económica, se bem que não necessariamente signifique benefícios equitativos para todas as nações da região, nem que todos os países latino-americanos estejam interessados em participar. Mas não se há detido por essa falta de unidade. Queremos conhecer e explorar as razões de como um projeto geopolítico de integração tem lugar, ainda quando só algumas nações o estão encabeçando.

Palavras-chave: geopolítica, altas finanças, sistema financeiro, bancos estrangeiros e integração econômica.

La geopolítica

Durante mucho tiempo, en especial entre principios del siglo XX y hasta finalizada la Segunda Guerra Mundial, la geopolítica fue considerada como una estrategia de Estado para sobrevivir y crecer o expandirse, de otra manera (se pensaba) los Estados tenderían a desaparecer o a ser subordinados por otros más fuertes. Por esa época, algunos de los autores más representativos fueron Ratzel (aparentemente el fundador del concepto), Haushofer y Mackinder (Uribe, 1996; Weigert, 1979). Se trataba de una geopolítica entre cuyos elementos conceptuales se señalaban a la nación, la raza y el territorio, aunque el fundamento teórico real era el socialdarwinismo, dado que se basaba en la teoría de la evolución de las especies, trasladada a "evolución de los Estados", en donde el Estado evolucionaba (junto con su raza y su territorio) o desaparecía.

Parte importante de aquella geopolítica era la consideración de los elementos geográficos, es decir, la obligación de conocer mejor que nadie la distribución de ríos y su cauce, lo escampado de un terreno, el clima prevaleciente, el tipo de vegetación, etcétera. Por tanto, resultaba sobre todo una doctrina que necesariamente significaba la acción beligerante, lo que incluso llevó a concebir ideas como "la paz es un lapso entre dos guerras". Así las cosas, la geopolítica resultaba en el conocimiento del territorio para ejercer el poder sobre otros Estados.

Ahora resulta anacrónico otorgar demasiado peso a las condiciones geográficas, sobre todo tratándose de posibles conflictos entre Estados, dadas las innovaciones tecnológicas para una posible confrontación armada. Pero todavía se conserva el sentido del conocimiento y control territorial, aunque complementado con el control económico y diplomático. En la actualidad, autores como James Petras, Imannuel Wallerstein o Carlos Fazio, entre otros, abordan el término de geopolítica con base en uno de sus clásicos ejes centrales: como la estrategia de Estado para hacerse de poder o control territorial (y con ello político, económico y de recursos naturales) en distintas escalas geográficas.

Una diferencia sustancial entre los primeros autores de geopolítica con los actuales es que los primeros no consideraban en sus esquemas el papel político (y geopolítico) del financiamiento internacional. Al margen de la geopolítica, Polanyi ya había hecho mención acerca del papel "político" del financiamiento (Polanyi, 1944). Como se infiere, el financiamiento internacional lleva consigo mecanismos de control político de unos Estados sobre otros, lo mismo que sirven para hacer frente a las fluctuaciones económicas, pero con beneficios desiguales para los Estados asociados en bloques financieros. Cuando México se declaró independiente de la Corona Española, Inglaterra fue el primero en reconocerlo como Estado soberano (en 1824; España lo haría hasta 1834), pese a sus incipientes instituciones de Estado. Sucede que Inglaterra (reciente hegemonía, una vez que sucumbió la holandesa) mostraba interés en ampliar su poder financiero al territorio americano, por lo que le concedió al naciente Estado mexicano préstamos que no vería garantizados sino hasta entrados los años sesenta del siglo XIX. Se trataba de cantidades no muy significativas, pero con las que intentó tener un control político lo más amplio posible en el ámbito mundial (Revueltas, 2006).

En la actualidad, el financiamiento internacional continúa siendo un elemento de suma importancia en las relaciones políticas. Lo mismo aquéllas donde hay condiciones de control de unos Estados sobre otros, y que requieren de un buen sustento en cuanto a capacidad de financiamiento o, más particularmente, de otorgar créditos.

El ejemplo de altas finanzas y de geopolítica más claro que hemos tenido hasta la fecha es Estados Unidos (EU), quien le disputó la hegemonía a Alemania durante la Guerra Mundial y la ganó. Se da en llamar Guerra Mundial porque participaron los países centrales, porque uno de ellos intentaba ejercer control sobre otros, pues controlar a naciones periféricas no es suficiente para obtener la hegemonía. Antes de obtenerla, EU se abstuvo de participar en reuniones del orden internacional para intentar establecer nuevos mecanismos del entonces sistema financiero mundial, como los que se intentaron en Italia o Inglaterra. Esperó terminada la guerra para convocar, entonces sí, a la Conferencia Bretton Woods, en territorio estadounidense. Hasta ese momento mostró la intención de fundar un nuevo orden mundial, incluido el financiero. Pero desde entonces también se ha encargado de obstaculizar proyectos que pongan en peligro la viabilidad de su propio Estado y del orden internacional establecido en la posguerra. Con lo que ha hecho enormes gastos en materia de "inteligencia", de gestión "diplomática" y acciones militares directas, como en la guerra fría a fin de que no prosperara el socialismo, o como su participación directa en Corea, Vietnam, Irán, Afganistán, Irak, incluido el apoyo para gastos militares o intervenciones en Turquía, Israel, Colombia, Venezuela...

Debido a que Estados Unidos tiene un proyecto geopolítico, cualquiera que haya sido el presidente estadounidense en turno, ha mantenido el bloqueo económico hacia el Estado cubano; o bien, hasta la fecha es constante el hostigamiento hacia Irak, sin importar el partido y el personaje en la presidencia. En este sentido, hay estrategias que Estados Unidos no modificará porque son parte de su proyecto geopolítico, del cual están convencidos los hombres que dirigen sus instituciones de Estado.

Como se podrá observar en el siguiente apartado, Estados Unidos no sólo se ha valido de su viabilidad económica, sino que una vez que ésta entró en crisis, echó mano de su condición hegemonía para seguir siendo un Estado altamente influyente.

Pero al mismo tiempo se ha beneficiado de las grandes cantidades de préstamos que ha otorgado y que le siguen retribuyendo cuantiosos rendimientos. Es decir, los Estados que se preocupan por el control económico, político y territorial no sólo disponen de su capacidad productiva y de comercio internacional, sino que además han tenido que hacer valer su fuerza diplomática e incluso militar sobre los Estados de la región, lo que incluso les ha significado costos y sacrificios económicos muy importantes.

Ello es algo que observamos en América del Sur y que expondremos más adelante: un proyecto de integración económica, encabezado por Brasil y Venezuela, que han asumido los costos políticos y económicos que ello implica. Pero al mismo tiempo no podemos afirmar que se trata de un proyecto en donde esos dos Estados garanticen la equidad de desarrollo entre los países de la región.

Las altas finanzas en la última hegemonía

De acuerdo con Arellanes, existen dos fuerzas que "auténticamente" mueven al mundo: el poder, representado en su máxima expresión por la geopolítica en sentido estricto (por el poder militar-territorial), y el dinero, que alcanza su máxima expresión en las altas finanzas del capitalismo mundial (Arellanes, 2005:106). Veamos.

En la era moderna han tenido lugar cinco hegemonías, la española (1519-1557), la holandesa (1625-1675), la inglesa (1820-1873) y la estadounidense (1935-1973), cada una con su periodo financiero que han marcado el fin de cada hegemonía, 1557-1622, 1740-1780, 1896-1931 y 1973-?, respectivamente (Arellanes, 2005: 108). Según parece, estamos asistiendo justamente al fin de la última hegemonía, la de EU , y a un periodo financiero que marca su colapso. Pero mientras llega este momento, si es que efectivamente lo veremos, es de resaltar la centralidad que ocupó el dólar estadounidense en el sistema financiero internacional y, con ello, en la estabilidad del sistema capitalista mundial, en donde la poca firmeza de esta divisa ha implicado desestabilización a este sistema-mundo.

La emergencia del dólar como divisa central cobra especial fuerza finalizada la Segunda Guerra Mundial (antes lo habría sido la libra esterlina). Después de algunos intentos para ponerse de acuerdo en un sistema financiero internacional (como en Italia en 1923, o Inglaterra en 1933), tuvo lugar en 1944 la Conferencia Bretton Woods, en Estados Unidos, en donde se fundó el Fondo Monetario Internacional (FMI) con los siguientes acuerdos: 1) los países miembros deberían fijar su paridad en relación con el oro o con el dólar estadounidense, los cuales pasaron a ser gran parte de las reservas monetarias de casi todos los países; 2) un tipo de cambio prácticamente fijo (Chapoy, 2001:21); 3); el FMI sería la institución que vigilaría y mantendría en equilibrio la estabilidad del sistema financiero internacional, fomentando además la estabilidad económica de todos los países miembros; 4) se acordaron las cuotas en oro y en divisas, conocidas como reservas internacionales de los países, resguardas en el FMI, con las cuales se fijaría el monto de los créditos solicitados a esta institución.

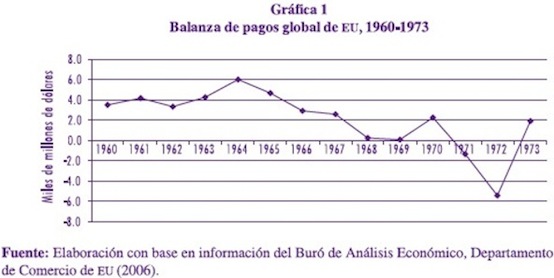

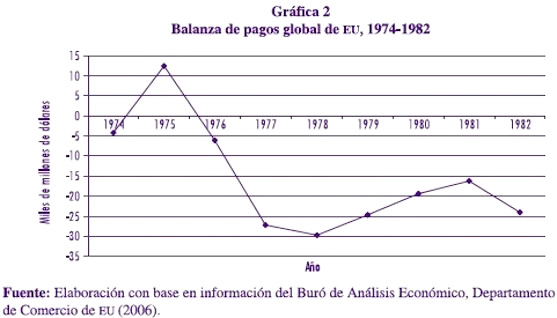

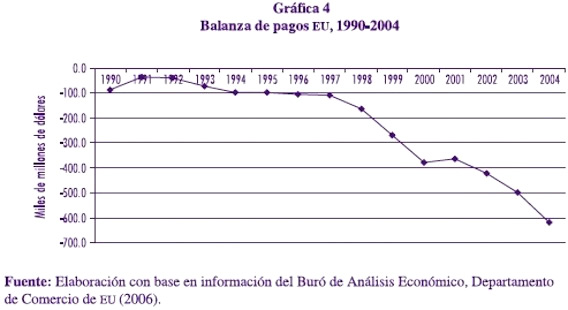

Al ser el dólar estadounidense la divisa central de las reservas internacionales y del sistema financiero internacional, requería ser convertible en oro en todo momento; pero dado el incremento explosivo de la emisión de la divisa en tan breve periodo (1944-1971) y sin aparentes límites, se puso en duda que Estados Unidos tuviera la capacidad de convertir su papel-moneda en oro (op. cit., 28). Ello derivó en una situación de sobreemisiones en dólares estadounidenses, con lo que EU entró en déficit de balanza de pagos por la incapacidad de convertir su moneda en oro (Ossa, 2001:136-137). Esta situación se puede ilustrar con las siguientes gráficas (1- 4) (2, 3):

A pesar de esta tendencia, en la actualidad Estados Unidos todavía continúa como la hegemonía mundial, ¿qué es lo que sostiene a este Estado y cómo se mantiene el sistema financiero internacional a partir de éste? Con la desconfianza en la convertibilidad del dólar estadounidense en oro, en 1973 se abandona el sistema Bretton Woods, dejando de lado el oro como paridad, pero se mantiene el dólar estadounidense como única divisa central. Al mismo tiempo, comenzó la emisión de los Derechos Especiales de Giro (DEG) como activos de reserva a cargo del FMI (Mejía y Téllez, 2005:135).

Las demás monedas entran en la modalidad permanente de flotación y se manejan ciertos candados para garantizar su convertibilidad, por lo que el tipo de cambio hasta nuestros días se determina por las expectativas de las tasas de interés nacionales e internacionales, los niveles de inflación dentro y fuera de los países (tomando como referencia normalmente a EU), el déficit de cuenta corriente, los compromisos financieros denominados en moneda extranjera y el monto de las reservas internacionales (Díaz, 2002:71). Además, conforme han sido acordadas las enmiendas del Convenio Constitutivo del FMI, se ha intentado apuntalar el buen orden del sistema financiero internacional, con principios de orientación y supervisón (en operación desde 1978) de las políticas cambiarías entre los países miembros.

Arellanes lo interpreta así: Estados Unidos mantiene un superávit financiero a partir de sus relaciones de intercambio con la periferia, como los intercambios de poder y petróleo sostenidos con Arabia Saudita, Emiratos Árabes Unidos, Kuwait y Qatar, o como el cobro de servicios de deuda externa. Pero el hecho más importante es que el dólar estadounidense continúa siendo la divisa central de las reservas de los bancos centrales de todo el mundo, a pesar de la crisis en que metió al mundo financiero desde 1971-1973. Esto, dice Arellanes, le permite a EU la posibilidad de emitir papel-moneda sin límite aparente, con lo que "la inflación se exporta y la devaluación se pospone por conveniencia de todo el mundo" (Arellanes, 2005:119).

Desde luego, el primero en beneficiarse por esta situación es Estados Unidos, pero se trata de un proceso de altas finanzas que involucra a todo el mundo, aunque con efectos diferentes o sucesos eventuales, no menos importantes, como el hecho de que en septiembre de 2007, por primera vez en 30 años, el dólar canadiense presentó una paridad igual con la moneda estadounidense.

El sistema financiero en América Latina en la lógica de las altas finanzas

Pese a las enmiendas y mayores controles de parte del FMI , éste no ha impedido la permanente inestabilidad de los sistemas financieros de los países periféricos. Por ejemplo, a partir de 1982 México y los demás países latinoamericanos cayeron en severas crisis económicas que les impidieron pagar sus deudas internacionales. La salida a esa crisis fue la reestructuración de la deuda, mediante la emisión de bonos Brady a partir de 1989, los cuales tendrían un plazo de hasta 30 años. Después, tuvieron lugar algunas crisis más agudas para países latinoamericanos como México (efecto tequila, 1994-1995), Brasil (efecto samba, 1999) y Argentina (efecto tango, 2001-2002).

El FMI encauzó algunas enmiendas para reducir al menos el riesgo de no cumplimiento por parte de los Estados socios. Por ejemplo, en 1992 se dispuso la suspensión del voto y otros derechos a aquellos países que incumplan sus obligaciones con esta institución; incluso, el FMI comenzó a certificar la "buena conducta económica" de los países miembros, en especial a los endeudados, con lo que tendría lugar la aparición de diversas "calificadoras" internacionales, aunque predominantemente estadounidenses, cuya tarea básica es indicar la capacidad de las naciones para cubrir o pagar sus compromisos o deudas internacionales. De hecho, la calificación que emiten estas empresas se denomina índice de riesgo-país (Mejía y Téllez, 2005: 136-137), con lo que se induce, independientemente de las funciones del FMI, a que el sistema financiero internacional opere según las fuerzas del mercado, y a que los Estados dirijan sus políticas macroeconómicas según lo condicione la oferta y la demanda, ya que el mercado puede reaccionar negativamente debido a las evaluaciones que las calificadoras internacionales difundan.1

Esta era de altas finanzas no pierde de vista a los países periféricos como Estados tributarios, los que habrán de abonar los recursos para el desarrollo del propio sistema capitalista y sostener su sistema financiero internacional. Como lo señala Álvaro López, el negocio financiero cumple el papel de reducir el tiempo de inmovilización del dinero, es decir, éste se traslada de quienes lo acumulan o ahorran sin capacidad de generar una inversión productiva en favor de quienes pueden realizar tales inversiones (López, 2006:192). Pero esta transferencia también incluye a los especuladores o intermediarios financieros, que para Mántey de Anguiano se vieron favorecidos por una desregulación financiera iniciada desde los años cincuenta, por medio de los nacientes mercados extraterritoriales en dólares, evadiendo las monedas de reserva2 y con lo que ganaron poder en la determinación de las tasas de interés internacionales, en los tipos de cambio de las principales divisas y en la emisión de crédito en varias monedas (Mántey de Anguiano, 2005:155).

Según se aprecia, la era de altas finanzas –hoy el mundo está envuelto por ella– tiene como uno de sus orígenes la desregulación del sistema financiero, en donde los propios Estados centrales dieron manga ancha a las instituciones privadas para operar, las cuales llevan a cabo, además, el endeudamiento a toda escala, desde la compra de deuda emitida por los Estados vía bonos hasta créditos individuales y familiares. Tan sólo la Federación Latinoamericana de Bancos (FELABAN) indicó en 2005 que el reto actual para los bancos privados en América Latina es aumentar el otorgamiento de crédito. Según este organismo, el crédito en la región equivale a 31% del Producto Interno Bruto (PIB), mientras que en Europa occidental representa 141% y en los países "emergentes" de Asia 77%. Pero como es conocido, cualquiera que sea la modalidad de endeudamiento, quien responde por los créditos otorgados es el propio Estado.

Aun después de la "salida" de la crisis por la suspensión del servicio de deuda de los países latinoamericanos, mediante los bonos Brady, hasta el 2001, 14 países de la región presentaron problemas bancarios serios,3 con lo que los bancos centrales fungieron como prestamistas de último (o primer) recurso, aceptando las condiciones marcadas desde el FMI (Girón, 2006:35-36). Ello es significativo, las trasnacionales financieras privadas no operan solas, ni podrían aunque se lo propusieran, sino que se acompañan de la labor de los Estados centrales, las instituciones financieras internacionales (particularmente el FMI y el Banco Mundial) y los propios Estados periféricos. Recordemos que la contraparte o la era complementaria a las altas finanzas es la geopolítica, y ésta es tarea particular de los Estados para ejercer poder, incluida (si es necesario) la fuerza militar.

Pero volviendo a la participación de las instituciones privadas, en 1990 la banca extranjera en los activos de la banca de América Latina representaba 10% en Argentina, 6% en Brasil, 19% en Chile, menos de 30% en México y 1% en Venezuela; en 2001 ya representaba 61%, 49%, 62%, 90% y 59% respectivamente (Vidal, 2006: 53). La apertura bancaria es inminente, con una participación casi total en México, en donde en la actualidad alcanza 95% de los activos.

Esta apertura financiera, sobre todo esta inserción de la banca extranjera en la región, obedece a las grandes posibilidades que están encontrando las instituciones financieras trasnacionales, en especial de capital español y estadounidense. Tan sólo el Banco Bilbao Vizcaya Argentaría (BBVA) reportó en 2004 un beneficio neto en alza de 18.4% en nueve meses de este año, a 2,059 millones de euros, tras un fuerte avance en sus resultados en América Latina, en especial en México, en donde duplicó sus ganancias a 580 millones de euros (743 millones de dólares), que representa un incremento de 94.8% respecto al año anterior (de este monto, 610 millones de dólares se obtuvieron por cobro de los servicios ofrecidos a sus clientes). Este banco indica que sus utilidades en América Latina mejoraron "a pesar de la depreciación" de las divisas de la región.

La FELABAN también ha indicado que en América Latina la actividad de la banca privada, de predominante proporción extranjera, es una de las más rentables pues, por ejemplo, su rentabilidad supera en 60% el margen de ganancia con que funciona el sistema financiero en Europa occidental (FELABAN, 2005). Ello mientras el crecimiento del PIB de la región fue de 0.9% en 2002, 1.3% en 2003, 3.9% en 2004 y 3.5% en 2005; y la balanza comercial de -7.9, -5.6, -7.8 y -11.4 miles de millones de dólares en cada uno de esos años (Merril Lynch Latin America Economic Forecasts, 2004).

A pesar de conceder el beneficio de la duda acerca de si la apertura comercial, concretamente la apertura financiera, era la solución a la crisis económica de cada Estado de América Latina, hoy se tienen los elementos para decir que no fue realmente el mecanismo para encontrar el verdadero cauce hacia el desarrollo económico ni lo será en el futuro inmediato, independientemente de que haya una aparente calma financiera desde que opera mayoritariamente la banca extranjera en la región. Los agentes financieros hoy predominantes (extranjeros) prefieren otorgar créditos al consumo (hipotecario, automotores, tarjetas de crédito, etcétera), o manejar las remesas de las personas que han emigrado, antes de ofrecerlos al sector productivo.

Al respecto, en los trabajos de Eugenia Correa, Gregorio Vidal y uno propio, se puede ver cómo la participación de la banca extranjera en los activos de la banca latinoamericana pasó de 10% en Argentina, 6% en Brasil, 19% en Chile, 30% en México o 1% en Venezuela (por citar unos ejemplos) a 61%, 49%, 62%, 90% y 59% respectivamente de 1990 al 2001 (Correa, 2006). Así como el hecho de que la banca comercial en México otorga cada vez menos créditos, puesto que en 1998, 24.6% de las empresas productivas de bienes obtenían créditos de un banco comercial, pero para 2004 esa proporción bajó a 19.3%; En tanto, los productores que contrataron créditos con sus proveedores se incrementó de 47.3% a 55.5% en el mismo lapso. Al mismo tiempo, se puede observar cómo la actual banca favorece el crédito al consumo en 80% o más, mientras que el crédito a las pequeñas y medianas empresas está por debajo de 20%. Por su parte, Gregorio Vidal llega a la conclusión de que:

En los círculos dominantes de las finanzas mundiales y entre los ejecutores de la política económica se considera que las crisis monetarias y financieras son un mecanismo disciplinario necesario y se perfeccionan los medios para que los inversionistas -banca privada internacional, fondos de inversiones, tesorerías trasnacionales- puedan contar con garantías para las exportaciones de utilidades y la reestructuración de deudas ante eventuales crisis o problemas de solvencia por parte de países o empresas del mundo en desarrollo (Vidal, 2006:50).

Para Stiglitz, el FMI tiene buena parte de la responsabilidad acerca de las crisis financieras en el mundo, en especial en los países no desarrollados, pues sin una justificación clara ha llegado a presionar para que se cumplan ciertos lineamientos que han resultado contraproducentes, como la apertura demasiado acelerada de los sistemas financieros y bancarios, la inadecuada colocación de las tasas de interés al momento de requerirse más o menos consumo interno, o simplemente omitir que los países no desarrollados pueden ser muy diferentes en sus estructuras económicas, por lo que requieren de políticas monetarias y fiscales que atiendan sus particularidades.4

¿Opción de desarrollo para América Latina?

En principio recordemos que las altas finanzas corresponden a una era que tiene lugar ante el fin de la hegemonía estadounidense, acompañada de una era geopolítica en sentido estricto (de poder militar y territorial). Ahora bien, a pesar de que Estados Unidos encabeza estas dos eras, en lo que respecta a la región latinoamericana no ha venido captando los mayores beneficios financieros (descontando el servicio de deuda de la región). En la actual gula financiera, los beneficios han sido atraídos preferentemente por la banca española, con una especial participación del sistema financiero de Brasil.

Por otro lado, con las actuales condiciones que "ofrecen" las instituciones financieras que operan en América Latina, no se vislumbra viable el crecimiento económico de los países en donde predomina la banca trasnacional.5 Pero al margen de proponer no incorporar a la banca extranjera en los sistemas financieros de las naciones latinoamericanas, se percibe que desde el sur está en marcha un proyecto alterno, que intenta, eso sí, integrarse al sistema financiero internacional, aunque reivindicando condiciones más justas para la región ante las instituciones financieras internacionales y, en términos más amplios, avanzando a la integración de la economía regional.

Por una parte, Brasil y Argentina (por medio del ministro de Economía de Argentina, Roberto Lavagna, y del de Finanzas de Brasil, Antonio Palocci) expresaron en abril de 2005 que el Fondo Monetario Internacional y el Banco Mundial deben volver más democráticos sus mecanismos de consulta y toma de decisiones, de tal manera que se tome más en cuenta el punto de vista de los países latinoamericanos. Ello en virtud de dos razones. Por un lado, las estructuras de estos organismos internacionales se diseñaron terminada la Segunda Guerra Mundial, cuando las naciones pobres tenían una proporción del PIB mundial mucho menor que la actual; la estructura que rige es que cada país aporta cuotas que reflejaban su proporción del PIB mundial "a fines de la década de los cuarenta" del siglo pasado. El problema radica en que el peso de su voto en el FMI y el BM corresponde al tamaño de su cuota. Es decir, en estos momentos podrían elevar su cuota, con lo que podrían elevar su poder de voto.

Por otra parte, han planteado la necesidad de aumentar la mayoría requerida para que el directorio del FMI pueda tomar una decisión, elevándola a una mayoría simple de 70%. En la actualidad, los países centrales tienen 61.1% de los votos en el directorio del FMI, de los cuales tan sólo Estados Unidos tiene 17.4%, mientras las naciones en desarrollo tienen 30.9% y las que están en transición tienen 7.5%; con esto el directorio puede aprobar una decisión sólo con el voto de los países centrales, aunque todos las naciones periféricas se opongan.

Además de esta labor "diplomática" entre finales de 2005 y principios de 2006, Argentina y Brasil saldaron deudas con el FMI (Argentina cubrió 9,500 millones de dólares, y Brasil pagó los últimos 15,500 millones de dólares del paquete de 30 mil millones otorgado en 2002).6 Además, Brasil liquidó su deuda emitida en bonos Brady por un monto de 6, 634 millones de dólares; en tanto que Venezuela recomprará 3,900 millones de dólares emitidos en bonos Brady, para reducir su deuda en 15.2%.

Con respecto al predominio de la banca extranjera en la región latinoamericana, sólo Brasil representa el caso en que el Estado mantiene el control con los mayores activos, pero además con una estrategia de fortalecimiento: los estatales Banco do Brasil y Caixa Económica General fueron en el año 2002 el "primero" y el cuarto bancos por activos de la "región latinoamericana"; mientras que Brandesco, Itaú y Unibanco (no estatales, pero de capitales brasileños) fueron el quinto, séptimo y noveno (Vidal, 2006: 56). El Banco do Brasil es una institución que se jacta de haber cumplido 194 años de existencia y hasta el cuarto trimestre de 2006 contaba con cerca de 142 mil millones de dólares (incluso un monto superior al registrado antes de su crisis de 1999), con lo que supera al segundo banco más importante que opera en la región latinoamericana, el Banco Bilbao Bizcaya Argentaria, que cuenta con alrededor de 125 mil millones de dólares en activos en toda América Latina.7

A pesar de la estrategia de fortalecer un banco central de capital brasileño (de capital regional), no se espera que sea posible la integración de la región latinoamericana por medio de una moneda única. Chapoy señala claramente que el Mercado Común del Sur (MERCOSUR) exploraba las posibilidades de una moneda común, pero la región está sujeta a frecuentes conmociones financieras, y tanto su grado de integración financiera y laboral como su convergencia macroeconómica son muy bajos. Añade que ningún país tiene una moneda fuerte que pudiera servir de base a una unión monetaria, y que ni siquiera fue opción la dolarización de las economías de la región, como la argentina (Chapoy, 2006:110-111). Hay que añadir que tan sólo para fijar el tipo de cambio de cada divisa se requiere tener en cuenta los niveles de inflación, las tasas de interés, las reservas internacionales, los montos de deuda internacional y el crecimiento económico, variables que son bastante inestables entre los países de América Latina.

Al mismo tiempo, para algunos autores, el MERCOSUR no ha podido integrar a la región en una dinámica de producción, ni por medio de una unión aduanera; y tanto Argentina como Brasil van más allá del propio MERCOSUR, con lo que países como Uruguay y Paraguay se intentan integrar con mucho más dificultad (López, 2007). Mientras que, en contraparte, al hecho de que Venezuela, Argentina y Brasil hayan adelantado el pago de deuda internacional, también existe la interpretación de que en realidad estas naciones simplemente están cumpliendo con sus compromisos internacionales, pagar su deuda, como lo haría cualquier otro país, y que no se tiene la garantía de que no volverán a solicitar algún crédito internacional. A juzgar por los hechos, es difícil pensar en un bloque latinoamericano integrado en un sistema financiero o económico, dados sus problemas para mantener invariante el tipo de cambio de sus divisas, o por la alta proporción de inversión extranjera en cada uno de esas naciones.

O bien, en cada país de la región podremos encontrar una serie de contradicciones internas que efectivamente hacen dudar de la integración económica. Por ejemplo, Pulido indica que en Venezuela mientras el gobierno reportó entre 1997 y 2006 un movimiento de la pobreza de 55.6% a 58%, la Universidad Católica lo hace de 38.5% a 59.9%; lo mismo que indica que ha tenido lugar una disminución de las inversiones extranjeras directas, por aumento del riesgo político (riesgo-país); que Venezuela tuvo una caída de competitividad entre 2003 y 2004, al ocupar el lugar 82 de una lista de 102 países; o bien, que hay un importante incremento de las importaciones frente a un casi constante nivel de exportaciones no petroleras (Pulido, 2007).

Por el lado de Brasil, Petras también hizo fuertes críticas al gobierno de Luiz Inácio Lula da Silva por su política interna en materia de precios, impuestos, pensiones y política laboral. Este autor observa que en los primeros años de gobierno, y en atención a las recomendaciones del FMI, Lula redujo el salario mínimo de 69 a 67 dólares en promedio a cinco meses de haber ocupado la presidencia; también señala que su política significó recortes presupuestales a los programas de pobreza, alimentación, educación y seguridad social, entre otros, así como el incremento de las tasas de interés de 25% a 26.5% en los primeros meses de su gobierno; todo con el fin de enfrentar al pago de la deuda externa, incluida la adquirida con el FMI (Petras, 2004:297-298).

A pesar de estas contradicciones en la región, en esta oportunidad queremos insistir en que es posible la integración económica, aunque no con absoluta equidad entre los países; se trata más bien de un proyecto de integración con menos desequilibrios de los hasta ahora experimentados. Como ya lo vimos en un principio, en el orden mundial existe un solo sistema económico, el capitalismo, el cual incluye mercados imperfectos, procesos de acumulación, dinámicas sociales y estructuras de poder. Ahora bien, en este orden internacional existe un sistema financiero internacional con una divisa central (el dólar estadounidense), pero ni el sistema ni esa divisa han garantizado la estabilidad financiera del mundo ni mucho menos han logrado el desarrollo equilibrado de los Estados-nación adscritos. Por el contrario, Estados Unidos padece un grave déficit de balanza de pagos global e incluso presenta un importante endeudamiento internacional.

En lo que respecta a la región latinoamericana, es un hecho que ha emergido un Estado con la suficiente fuerza económica para encabezar la integración de un bloque económico: Brasil, quien se acompaña de dos Estados más, Argentina y Venezuela, éste con un reciente y espectacular protagonismo en la región, apoyado por su riqueza petrolera. ¿Sería posible pensar en una integración económica en donde no haya una cabeza económica o política?, a juzgar por los hechos históricos no ha sido de otra manera. Y resulta un hecho que en esta última experiencia de proyecto geopolítico, Brasil y Venezuela están dispuestos a asumir los costos económicos y políticos, lo que también significa que son los ciudadanos brasileños y venezolanos quienes convencidos, o no, están subsidiando el proyecto; algo de lo que Lula y Chávez seguramente están conscientes.

No quiere decir que se justifique la inequidad del desarrollo o de la integración económica; en estos momentos sólo estamos resolviendo si es posible pensar en una integración económica de América Latina, a lo que decimos que sí, con un Estado líder; aunque no verá con facilidad una integración financiera ni monetaria. Se trata de un proyecto en marcha no consolidado que enfrenta múltiples problemas de gran peso, entre los que se pueden incluir las crisis de los propios sistemas bancarios de Brasil y Argentina; o bien, el intento de golpe de Estado en Venezuela en 2001.

Se trata de un proyecto de integración que también está a expensas de qué fuerzas políticas dirigen cada Estado latinoamericano, aunque hay que destacar que el propio MERCOSUR surge antes de la oleada de gobiernos de izquierda en la región, razón más para suponer factible el proyecto de integración comercial, al observarse la continuidad del proyecto pese a cambios importantes en dirigencias de Estados. Ello hace ver, cómo lo señala López (2006:192), que también han tenido lugar transformaciones políticas mediante procesos electorales, por lo que la gestión pública debe tomar en cuenta a la población en su conjunto. Se trata de una integración de países con diferentes dimensiones de población, de capacidad productiva, de ambientes políticos, de políticas fiscales y monetarias, pero con mecanismos de colaboración echados a andar, aunque de manera reciente.

Al respecto, en la reunión del MERCOSUR de enero de 2007 se acordó la creación del Fondo de Convergencia Estructural (FOCEM), que contará con recursos por 70 millones de dólares para financiar proyectos relacionados con infraestructura y promoción social, con Paraguay y Uruguay como los primeros países beneficiados, al otorgárseles 34 millones y 8.4 millones de dólares, en cada caso, para desarrollo de infraestructura. Además se puede citar el acuerdo entre Venezuela, Argentina y Brasil para poner en marcha la construcción de un gasoducto de más de 6,000 kilómetros que beneficiará a Paraguay, Argentina, Uruguay, Brasil, Bolivia y Venezuela. O bien, se puede hacer mención del gasoducto inaugurado entre Colombia y Venezuela el mes de octubre de 2007, aunque más modesto, 225 kilómetros de longitud entre Punta Ballena (Colombia) y la costa oriental del lago de Maracaibo (Venezuela), pero con opción a alcanzar territorio panameño.

Por otra parte, tan sólo Venezuela (recién incorporado al MERCOSUR) ya tiene colocados 400 millones de dólares en Uruguay en diferentes inversiones: compra de activos de la mayor cooperativa de ahorro y crédito (COFAC), dando paso al Banco Bandes; apoya a tres cooperativas obreras de caucho, cueros y vidrio; o la puesta en venta de petróleo en 9% por debajo del precio mundial; entre otros proyectos (Álvaro López, 2007).

En todo esto, el Estado mexicano ha tenido decidido no colaborar con América Latina en la búsqueda de alguna opción de desarrollo conjunto; por el contrario, parecía estar más preocupado por volver tensas sus relaciones diplomáticas con los países de la región. A diferencia de los casos de Brasil y Venezuela, México no tiene un proyecto geopolítico; ha participado recientemente en el Consejo de Seguridad de Naciones Unidas; el ex canciller Ernesto Derbez intentó ocupar en 2005 la secretaría de la Organización de Estados Americanos, el ex canciller Jorge Castañeda tenía claros objetivos en materia de política internacional en el sexenio anterior; Vicente Fox intentó promover el Acuerdo de Libre Comercio para las Américas (ALCA) en Sudamérica, todo esto sin que México tenga un proyecto geopolítico. Se han tratado más bien de esfuerzos personales por ocupar un cargo de orden internacional, mientras que el Estado mexicano sólo mantiene su propósito de ser, en todo caso, una "hegemonía" centroamericana, sin que ello le implique erogar gastos corrientes para el desarrollo de la región.

No olvidemos, por ejemplo, que en 2001 Hugo Chávez (antes de mostrar la personalidad que ahora le causa tanta polémica) realizó una visita de Estado para proponer a México que, junto con la Organización de Países Exportadores de Petróleo (OPEP), mantuvieran un mejor control sobre la extracción y precio del crudo, a lo que no hubo respuesta de parte del gobierno mexicano. O bien, los incidentes diplomáticos, vueltos confrontaciones directas de México con Cuba y Venezuela. Sin olvidar tampoco el mal papel desempeñado para intentar ofrecer el ALCA ante un MERCOSUR firme por seguir adelante.

Conclusión

Es sorprendente que América Latina continúa siendo una región de la cual se pueden extraer cuantiosos beneficios económicos, muy a pesar de tantos años de extracción de sus recursos. Ello al margen de cualquier sentido visceral. No hace falta manejarse con términos como imperialismo, neocolonialismo, capitalismo rabioso o cualquier otro que pueda ser interpretado como radicalismo. Es un hecho: se siguen extrayendo enormes cantidades de riqueza de América Latina, aun a pesar de que los países de esta región no logran sostener sus niveles de productividad, de llevar sus cuentas con déficit comercial, de no controlar sus tasas de inflación, de padecer de recurrentes devaluaciones, de sufrir de migraciones por falta de oportunidades de empleo, de no alcanzar a desarrollarse a los niveles de los países centrales. Aun así, esta región es tierra de oportunidades para la obtención de altos rendimientos por parte de las empresas trasnacionales, incluidas aquéllas de origen latinoamericano.

Pero también es territorio de grandes oportunidades para los propios países latinoamericanos, sólo que (así lo creemos) la opción del desarrollo para América Latina no está en la apertura de su sistema financiero en las condiciones hasta ahora prevalecientes –en donde las instituciones financieras internacionales privadas han venido protagonizando el control sobre las tasas de interés, el acceso al crédito o la cualidad de las reservas–, sino en una estrategia geopolítica no armada, no beligerante y sí crítica y de colaboración entre sus Estados.

Para América Latina la estrategia geopolítica puede ser, precisamente, de integración comercial y financiera. El punto es o asumen un proyecto geopolítico de largo plazo, o sus países serán avasallados por la era de altas finanzas, en donde seguirán sometiendo su política fiscal y monetaria en función de sus compromisos de deuda externa, de las tasas de interés externo a la región, o de la liquidez fijada fuera de sus bancos centrales; así como seguirán viéndose obligados a contener el empleo en sus países, a endurecer los impuestos recaudados, o a reducir las condiciones de seguridad social.

En América del Sur se observa un proyecto de integración, apuntalado económicamente por Brasil y Venezuela; pero éstos no sólo han aportado recursos económicos por medio del MERCOSUR u otros instrumentos, sino que los han acompañado de una gestión diplomática que en ocasiones les ha valido éxitos (diplomáticos) o duras críticas. Una de las gestiones diplomáticas importantes ha sido no aceptar el ALCA , siendo que en algún momento se pensó que Lula lo apoyaría. Parece ser que las acciones que emprendieron Brasil y Venezuela y que les causaron críticas de autores como Pulido o Petras, en realidad han sido acciones con plena conciencia de que han significado costos sociales para sus ciudadanos, pero que son parte de un proyecto geopolítico de largo plazo; gracias al cual han conseguido otros aliados sudamericanos, como la Argentina de Néstor Kirshner, quien incluso encabezó hacia finales de 2007 una de las incursiones en territorio colombiano que sirvieron para liberar algunos rehenes en poder de las Fuerzas Armadas Revolucionarias de Colombia (FARC), algo que no cualquier ex presidente se atrevería a hacer.

Así, el ejercicio de la geopolítica requiere, desde luego, de un mínimo de solidez macroeconómica para no frenarse por algún problema de inflación, recesión o déficit de balanza de pagos. Es en buena medida el ejercicio de estrategias con miras a la ampliación territorial de los acuerdos económicos y políticos. En América del Sur se trata de un proyecto de consenso político y no de sometimiento económico o militar; en esto radica la firmeza que muestra hasta el momento y con la que avanza poco a poco.

Finalmente, el concepto de geopolítica puede enriquecerse de la economía política para fortalecerlo en su aparato metodológico y construcción teórica, al menos en lo que a análisis económicos se refiere. Ha pasado mucho tiempo interpretada como una doctrina de poder y dominio, o bien como insumo de la doctrina de seguridad nacional. Por el contrario, en la medida en que se enriquezca de aparato teórico, dará argumentos que permitan medir y entender procesos que hasta el momento aparentan ser sólo discursivos o propagandísticos.

Bibliografía

Arellanes, Juan, "La decadencia hegemónica norteamericana: de las altas finanzas a la geopolítica", en Carlos Téllez y Patricia Olivera (coords.), Debates en la geografía contemporánea, Zamora, El Colegio de Michoacán, UNAM, Embajada de Brasil y Universidad de Guadalajara, 2005, pp. 105-124. [ Links ]

Chapoy, Alma, "Cooperación financiera regional en Latinoamérica: posibilidades y obstáculos", en Reforma Financiera en América Latina, Eugenia Correa y Alicia Girón (coords.), México, IIEC-UNAM-CLACSO, 2006, pp. 101-121. [ Links ]

––––––––––, El sistema monetario internacional, México, IIEC-UNAM, 2001, pp. 7-129. [ Links ]

Días, Manuel, "Pronósticos " en Adminístrate Hoy, núm. 98, México, 2002, pp. 71-75. [ Links ]

Federación Latinoamericana de Bancos, Banking in Latin America: Poised for Growth, www.felaban.com, Bogotá, 2005, pp. 1-46. [ Links ]

Girón, Alicia, "Obstáculos al desarrollo y paradigma del financiamiento en América Latina", en Reforma Financiera en América Latina, Eugenia Correa y Alicia Girón (coords.), México, IIEC-UNAM-CLACSO, 2006, pp. 27-46. [ Links ]

López, Álvaro, "Las dificultades de la estructuración de un sector financiero en el camino de una integración latinoamericana progresista", Amalia Inés Geraiges, María Silveira y Mónica Arroyo (coords.), Cuestiones territoriales de América Latina, Buenos Aires, FLACSO, Universidad de São Paulo, 2006, pp. 191-207. [ Links ]

––––––––––, "Los avances del gobierno progresista en el marco geopolítico del MERCOSUR", en XI Encuentro de Geógrafos de América Latina, Bogotá, mimeo 2007. [ Links ]

Mántey de Anguiano, Guadalupe, "¿Son fiscalmente independientes los países con moneda de reserva?", en Irma Manrique y Teresa López (coords.), Política fiscal y financiera en el contexto de la reforma del Estado y de la desregulación económica en América Latina, México, IIEC-UNAM, Porrúa, 2005, pp. 155-174. [ Links ]

Mejía, Leticia y Carlos Téllez, "Circulación internacional del capital, su influencia en la política económica de México y la nueva geografía económica", en Carlos Téllez y Patricia Olivera (coords.), Debates en la geografía contemporánea, Zamora, El Colegio de Michoacán, UNAM, Embajada de Brasil y Universidad de Guadalajara, 2005, pp. 125-162. [ Links ]

Ossa, Fernando, Sistemas monetarios nacionales e internacionales, Santiago, Universidad Católica de Chile, 2001, pp. 117-169. [ Links ]

Petras, James y Henry Veltmeyer, "A dónde va Brasil? Análisis metodológico (y político) del régimen de Lula", en Las dos caras del imperialismo. Vasallos y guerreros, Lumen, México, 2004, pp. 297-323. [ Links ]

Polanyi, Kart, La gran transformación. Los orígenes políticos y económicos de nuestro tiempo, México, FCE, 2001, texto original de 1944. pp. 323-333. [ Links ]

Pulido, Nubi, "Globalización y nuevas configuraciones urbanas en América Latina", en XI Encuentro de Geógrafos de América Latina, Bogotá, mimeo, 2007. [ Links ]

Stiglitz, Joseph, El malestar en la globalización, México, Taurus, 2002, pp. 121-160. [ Links ]

Téllez, Carlos, "Las actuales condiciones de acceso al crédito ante la expansión de la banca extranjera en México", en Revista Nicolaita de Estudios Económicos, vol. 1, núm. 1, Morelia, Instituto de Investigaciones Económicas y Empresariales, Universidad Michoacana de San Nicolás de Hidalgo, julio-diciembre de 2006, pp. 183-203. Ésta es la antes revista Prospectiva Económica, la cual contó con cinco números publicados. Uribe, Graciela, "La trágica sombra de la geopolítica", en Geografía política. Verdades y falacias del fin de milenio, México, Editorial Nuestro Tiempo, 1996, pp. 135-157. [ Links ]

Vidal, Gregorio, "América Latina: banca, mercado de capital y determinación extranjera del crédito", en Reforma Financiera en América Latina, Eugenia Correa y Alicia Girón (coords.) , México, IIEC-UNAM-CLACSO, 2006, pp. 47-66. [ Links ]

Villegas Revueltas, Silvestre, Deuda y diplomacia. Relación México-Gran Bretaña 1824-1884, México, UNAM, 2006. Wallerstein, Immanuel, "La reestructuración capitalista y el sistema-mundo", en XX Congreso de la Asociación Latinoamericana de Sociología, México, mimeo, 1995. [ Links ]

Weigert, Hans, "Haushofer, el partido y el ejército", en Antonio Cavalla (coord.), Geopolítica y seguridad nacional en América, Lecturas Universitarias, Antología, México, UNAM, 1979, pp. 89-107. [ Links ]

1 Entre las calificadoras más influyentes se pueden citar a JP Morgan & Co., Standard & Poors, Moody's y Fitch IBCA (Morales, 2002:42).

2 Lo que para Mántey de Anguiano fue una de las razones por las que el dólar se declaró inconvertible en oro a principios de los setenta, al incrementar en exceso la especulación financiera. Pero todavía más sorprendente resulta que los países centrales (y con ello sus bancos centrales) dejaron a los bancos trasnacionales la libertad de proveer de "liquidez" a la economía internacional (Mántey de Anguiano, 2005: 156-57).

3 Vidal señala que tan sólo entre 1994-1995 Argentina, Bolivia, Brasil, Costa Rica, Ecuador, Jamaica, México, Paraguay, Ecuador y Venezuela presentaron crisis bancarias (Vidal, 2006:54).

4 No puede dejar de señalarse que Stiglitz ha sido uno de los gestores de las políticas del sistema financiero estadounidense. Mientras que el FMI ha sido dirigido por algún ciudadano europeo, el Banco Mundial lo ha sido por algún estadounidense.

5 Al respecto puede revisarse el caso de México acerca del acceso al crédito ante la expansión de la banca extranjera (Téllez, 2006:183-203).

6 Incluso Lula da Silva expresó: "quisimos anunciar al mundo: acabó el tiempo de la colonización de este país".

7 También hay que señalar que Brasil obliga a las instituciones privadas a colocar al menos la mitad de los depósitos recibidos en la misma Unidad Federal (López, 2006:194), instrumento que abandonaron países como México en 1993, cuando inhabilita el llamado encaje que forzaba a los bancos privados a conservar una reserva en el banco central.