Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista internacional de contaminación ambiental

Print version ISSN 0188-4999

Rev. Int. Contam. Ambient vol.27 n.4 Ciudad de México Nov. 2011

Cálculo de indicadores de ecoeficiencia para dos empresas ladrilleras mexicanas

Estimation of ecoefficiency indicators for two Mexican brick factories

Eric RINCÓN y Ann WELLENS

Facultad de Ingeniería, DIMEI – Departamento de Sistemas, UNAM, Cd. Universitaria, México DF, México. Apdo. Postal 70–256, wann@unam.mx

Recibido noviembre 2010

Aceptado agosto 2011

RESUMEN

El objetivo de este trabajo es seleccionar indicadores o valores numéricos aplicables a las empresas mexicanas pequeñas y que reflejen el deterioro ambiental provocado por los procesos productivos, los productos o los servicios. Para lograrlo, se analizan y comparan metodologías basadas en el concepto de ecoeficiencia desarrolladas por diferentes países y organizaciones internacionales. Se concluye que actualmente los indicadores más adecuados para las condiciones de las empresas mexicanas son los desarrollados por la United Nations Conference on Trade and Development (UNCTAD). Finalmente, para mostrar la factibilidad de su aplicación en empresas pequeñas, se aplica la metodología seleccionada en dos ladrilleras mexicanas y se comprueba que resulta adecuada para medir y comparar el impacto ambiental provocado por empresas mexicanas pequeñas, así como para detectar las mejoras que pueden realizarse para disminuir estos daños.

Palabras clave: metodología UNCTAD, eficiencia ambiental, sustentabilidad, efectos globales.

ABSTRACT

The aim of this work is to select indicators or numerical values that reflect the environmental damage caused by productive processes, products and services, to be applied to Mexican companies. Different methodologies based on the ecoefficiency concept have been developed, some in (mostly industrialized) countries, others by international organizations. In order to obtain indicators applicable to Mexico, existing indicator systems have been analyzed and compared. The ecoefficiency approach developed by the United Nations Conference on Trade and Development was found to be the most suitable for the present conditions of Mexican companies. Finally, the selected methodology was applied to small Mexican brick factories. It could be verified that the chosen indicators are suitable to measure and compare the environmental impact caused by Mexican companies, as well as to detect improvements that should be made in order to diminish these damages.

Key words: UNCTAD methodology, environmental efficiency, sustainability, global effects.

INTRODUCCIÓN

La forma actual de vida caracterizada por la producción en masa y el consumismo ha generado problemas ambientales globales, tales como la contaminación atmosférica, el deterioro de la calidad del agua, el calentamiento global, así como problemas de generación de residuos sólidos y de sustancias químicas peligrosas.

Para hacer frente a esta situación se han realizado acuerdos y acciones de carácter internacional, como son Agenda 21, Protocolo de Kyoto, Protocolo de Montreal y Convenio de Basilea, entre otros; estas iniciativas buscan detener e invertir la constante degradación del ambiente. En consonancia con estas iniciativas, se ha buscado generar modelos que de manera visual y sencilla puedan revelar el deterioro o las mejoras ambientales provocadas por las empresas, los procesos o los productos. Estos modelos requieren de indicadores o valores numéricos.

En la actualidad existen dos tipos de modelos de indicadores. Uno es el llamado análisis del ciclo de vida y, el otro, el de ecoeficiencia. En Europa se ha desarrollado el primero, conocido como LCA (por las siglas de Life Cycle Analysis), que se caracteriza por proporcionar una lista de valores numéricos (indicadores), o procedimientos para calcularlos, que permiten determinar el deterioro ambiental provocado por un producto, ya sea por el tipo de materiales requeridos para su diseño o por los que requerirá durante su vida productiva. El segundo, la ecoeficiencia, es en el amplio sentido de la palabra una medida de la eficiencia o eficacia con la cual se transforma el capital natural en capital antrópico (Lawn 2007); se expresa numéricamente mediante los indicadores de ecoeficiencia.

Entre los modelos que analizan el ciclo de vida se encuentran por ejemplo el método de Ecoscarcity (Finnveden 1999, Botero et al. 2008), el sistema Environmental Priority Strategies (EPS system) (Steen 1999), Impact Pathway Analysis/Análisis de Valoración Económica (IPA/EVA) (Riera 1994, Riera et al. 2005, Rivas y Ramoni 2007, Orellano y Pedroni 2008), el sistema Tellus (Finnveden 1999) y los sistemas Ecoindicador 95 y 99 (Goedkoop et al. 1996, Goedkoop y Spriensma 2000, 2001). Cabe mencionar que varios de estos métodos son utilizados para definir impuestos verdes o ECOTAX (ver por ejemplo Finnveden et al. 2006), en donde se asignan impuestos o en su caso estímulos fiscales dependiendo del uso de las materias primas utilizadas en el proceso. Los modelos de LCA, debido a que los datos utilizados para desarrollarlos no necesariamente coinciden con las condiciones propias de empresas pequeñas y por lo tanto los resultados obtenidos serían poco confiables (Finnveden 1999), son considerados poco recomendables para empresas mexicanas, constituidas, en su gran mayoría, por empresas pequeñas y medianas.

Por su parte, los indicadores de ecoeficiencia son utilizados por organizaciones como la United Nations Conference on Trade and Development (UNCTAD) y el World Business Council for Sustainable Development (WBCSD) y por compañías e instituciones en países como Australia, Canadá, Colombia y Japón (ver por ejemplo WBCSD 2006, Verfaillie y Bidwell 2000, Nakinawa 2004, Sturm et al. 2004 y Van Berkel 2004). Por otro lado, se han empleado indicadores globales o nacionales para calcular la llamada huella ecológica de un país (ver por ejemplo Tanzil y Beloff 2006 ó Lawn 2007). A diferencia de los indicadores basados en el análisis del ciclo de vida, los indicadores de ecoeficiencia no consideran la cadena completa cuna–a–cementerio de un producto, si no que cada uno de ellos expresa la ecoeficiencia de un aspecto específico del proceso o del producto. Sin embargo, todavía no se ha podido llegar a la implantación de algún método único que sea capaz de representar las necesidades de los distintos sectores productores.

Un reto importante es el de unificar criterios para que los indicadores puedan ser utilizados por cualquier sector empresarial, al menos dentro de la región donde fueron propuestos.

Este trabajo plantea analizar los modelos basados en el concepto de ecoeficiencia y utilizarlos como fundamento teórico para seleccionar indicadores adecuados para empresas mexicanas, que les permitan incorporarse a la protección ambiental, al tiempo que aumentan su competitividad.

EL CONCEPTO DE ECOEFICIENCIA

Ecoeficiencia

La ecoeficiencia tiene sus orígenes en el concepto de desarrollo sustentable presentado en abril de 1987 por la Comisión Mundial sobre Medio Ambiente, en la Asamblea General de las Naciones Unidas. El resultado más importante de esta Comisión fue el reporte "Nuestro Futuro Común", también llamado "Reporte Brundtland", donde el desarrollo sustentable fue entendido como "el desarrollo que satisface las necesidades actuales, sin comprometer la capacidad de que generaciones futuras puedan satisfacer sus propias necesidades".

Posteriormente se buscó un concepto en el cual se involucrara todo el objetivo empresarial para el desarrollo sustentable. Con esto en mente, antes de la reunión mundial de Río de Janeiro en 1992, las empresas respondieron con un libro intitulado Cambiando el Curso, escrito por Stephan Schmidheiny para el entonces llamado Business Council for Sustainable Development (BCSD), actualmente WBCSD (Lehni 2000). El texto buscó desarrollar un concepto que, uniendo las mejoras ambientales y económicas, les mostrará a las empresas cual era el reto de la sustentabilidad. Ese concepto fue el de ecoeficiencia.

En el primer taller, celebrado en 1993 y en el que participaron individuos interesados en la ecoeficiencia, los integrantes estuvieron de acuerdo con la siguiente definición: "La ecoeficiencia se obtiene por medio del suministro de bienes y servicios a precios competitivos, que satisfagan las necesidades humanas y proporcionen calidad de vida, mientras progresivamente reducen los impactos ecológicos y el consumo de recursos a lo largo de su ciclo de vida, por lo menos hasta un nivel acorde con la capacidad de carga estimada de la Tierra", definición que adoptó la WBCSD (Lehni 2000).

Indicadores: definición y evolución

Siguiendo la definición dada en UNCTAD (Sturm et al. 2004), un indicador es una medida específica de cierto elemento para demostrar su rendimiento a través del reconocimiento y valoración de información relevante. Utilizando esta definición, se pueden construir diferentes indicadores para un mismo elemento, dependiendo de la información disponible; estos pueden ser tanto cualitativos como cuantitativos.

En particular, los indicadores de ecoeficiencia miden la relación entre el funcionamiento ambiental y el funcionamiento financiero de la empresa, para ciertos problemas ambientales globales. Para este trabajo, se analizaron diferentes modelos de indicadores desarrollados con base en el concepto de ecoeficiencia, utilizando las siguientes definiciones generales (Sturm y Müller 2001):

Ejemplos son el consumo de agua o de energía por unidad producida, la contribución al PIB por m3 de agua utilizado, las toneladas de NOx emitidos a la atmósfera por unidad producida o el número de unidades producidas por kg de residuos sólidos generados.

Como se puede observar, los indicadores de ecoeficiencia son valores numéricos asociados a un proceso o producto, que pueden calcularse al incluir numeradores o denominadores tan diversos como el usuario lo desee (Nakaniwa 2004). Así se logra identificar aquellas áreas de la empresa en las cuales se están provocando mayores desperdicios o pérdidas de recursos, así como posibles oportunidades de inversión. Los indicadores, por esta razón, son considerados como una herramienta de toma de decisiones, de evaluación del funcionamiento de la empresa y de comunicación para inversionistas internos y externos; ver por ejemplo Verfaillie y Bidwell (2000), CEBDS (2003), Michelsen et al. (2006), Montes Vásquez (2008), Sinkin et al. (2008).

De acuerdo con los autores anteriores, los indicadores de ecoeficiencia se pueden dividir en dos clases:

• Los primeros son válidos para virtualmente todos los negocios. Se les denomina indicadores de "aplicación general" o "genéricos" y están considerados por la mayoría de los modelos. Estos indicadores se han diseñado para temas o problemas ambientales mundiales que han sido discutidos y para los cuales hay un acuerdo o consenso internacional como son el deterioro de la calidad del agua, el calentamiento global, el deterioro de la capa de ozono y problemas de residuos peligrosos.

• Los segundos se ajustan al contexto particular de compañías individuales y no necesariamente son aplicables para las demás compañías; son llamados indicadores "específicos del negocio".

Para medir la contribución de una compañía a los problemas ambientales es necesario contar con factores de conversión que ayuden a determinar que tanto contribuye el uso de cierta sustancia a un problema ambiental específico. Por ejemplo, el uso de energía eléctrica contribuye al calentamiento global, pero para determinar el tamaño de esta contribución se requiere de un factor o valor numérico que convierta los kilowatts–hora en toneladas de dióxido de carbono.

En países como Japón (Nakaniwa 2004) y Australia (Van Berkel 2004) existen compañías que ya se encuentran utilizando los indicadores de ecoeficiencia. Sin embargo, en ninguno de estos dos casos se logró unificar las necesidades de todos los sectores empresariales y por lo tanto el desarrollo e implementación de estos indicadores continúa abierto.

En Canadá, The National Round Table on the Environment and the Economy (NRTEE), un organismo independiente que proporciona a inversionistas, empresarios y al público canadiense consejos y recomendaciones para promover el desarrollo sustentable, desarrolló una metodología que busca la estandarización de definiciones y de reglas para el cálculo y divulgación de indicadores de ecoeficiencia, tanto genéricos, como específicos. Esta metodología ofrece la ventaja de manejar información detallada y completa; además permite que el usuario determine el tipo de denominadores que se utilizarán. Sin embargo, esta libertad para definir el denominador complica la comparación de indicadores entre diferentes empresas (NRTEE 2001).

También se analizó la metodología propuesta por la organización internacional WBCSD, que proporciona abundante información para el desarrollo, implementación e interpretación de indicadores de ecoeficiencia para cualquier tipo de empresa (WBCSD 2006). Sin embargo, los datos son considerados incompletos ya que no ofrecen factores de conversión que permitan determinar, por ejemplo, la contribución al calentamiento global provocado por el uso de combustibles fósiles, además de permitir, al igual que en la propuesta hecha por NRTEE, que sea el usuario quien determine el tipo de denominadores que utilizará. De nuevo, aunque estos indicadores permiten a la empresa determinar su ecoeficiencia, la comparación entre empresas se vuelve complicada.

Por último, se analizó el manual o guía para usuarios y preparadores de indicadores de ecoeficiencia presentado por UNCTAD (Sturm et al. 2004). Este manual propone una metodología que permite calcular, reconocer, medir y divulgar los siguientes cinco ecoindicadores:

1. Consumo de agua por unidad de valor agregado neto.

2. Requerimientos energéticos por unidad de valor agregado neto.

3. Contribución al calentamiento global por unidad de valor agregado neto.

4. Dependencia de sustancias que deterioran la capa de ozono por unidad de valor agregado neto.

5. Residuos sólidos generados por unidad de valor agregado neto.

Estos indicadores pueden ser utilizados por todas las empresas a través de todos los sectores, por lo que son indicadores genéricos más que específicos. Además, el procedimiento para calcularlos es único y no debe ser modificado por el usuario, por lo cual es posible comparar las declaraciones de ecoeficiencia entre diversas empresas (Sturm y Müller 2004). Finalmente, el manual incluye una gran variedad de factores de conversión calculados para cada uno de los indicadores que propone.

Es importante mencionar que durante el proceso de investigación se encontró una propuesta desarrollada por el Ministerio de Medio Ambiente de Colombia, en convenio con PROPEL (Promoción de la Pequeña Empresa Ecoeficiente Latinoamericana) que expone un modelo gráfico para evaluar la sustentabilidad de empresas del sector PyME, relacionando su desempeño ambiental con la competitividad integral (López y Torres 2001). Colombia es el único país latinoamericano que presenta una propuesta, propia y diferente, para expresar el desempeño ambiental de una empresa, aunque no incluye el cálculo de ningún cociente.

METODOLOGÍA UNCTAD

Como se mencionó en la sección anterior, existen diferentes propuestas para medir y divulgar los indicadores de ecoeficiencia. Sin embargo, el modelo propuesto por UNCTAD es el único con información clara y completa, además de permitir la comparación de ecoeficiencia entre compañías incluso cuando hay poca información disponible. Por lo anterior se considera que actualmente es la opción más adecuada para medir el desempeño ambiental de las empresas mexicanas pequeñas.

Este modelo propone que la determinación de la ecoeficiencia se realice con respecto a cinco ecoindicadores que se definen y calculan de la siguiente manera:

a. Consumo de agua por unidad de valor agregado neto:

b. Requerimientos energéticos por unidad de valor agregado neto:

c. Contribución al calentamiento global por unidad de valor agregado neto:

d. Dependencia de sustancias que deterioran la capa de ozono por unidad de valor agregado neto:

e. Residuos sólidos generados por unidad de valor agregado neto:

Además, la metodología que debe seguirse para el cálculo de los indicadores se basa en tablas que reúnen información sobre la cantidad de materia prima utilizada, el tipo de emisiones producidas y las fuentes y características particulares de cada uno de estos elementos, lo que convierte a la guía de la UNCTAD en una base de datos valiosa, que permite comparar y mejorar el desempeño ambiental de la empresa a través del tiempo.

En este punto, debe destacarse que los ecoindicadores propuestos por la UNCTAD pueden ser aplicados a todo tipo de empresa. Sin embargo, es posible que alguno de ellos no requiera ser calculado dependiendo del proceso productivo analizado. De hecho, en la siguiente sección se aplica este modelo a dos empresas que no producen sustancias que deterioren la capa de ozono, por lo que el ecoindicador asociado a este elemento ambiental puede ser omitido.

APLICACIÓN DEL MÉTODO

En esta sección se aplica la metodología UNCTAD a dos pequeñas ladrilleras mexicanas con el propósito de determinar la validez y las complicaciones con que puede encontrarse este método en el caso de empresas que cuentan únicamente con la información más elemental, como es el caso de dichas ladrilleras en las que el proceso de producción continúa siendo rudimentario.

Cabe mencionar que varias empresas se negaron a participar en este análisis debido al tipo de información solicitada o al tiempo que se requería para obtenerla.

DESCRIPCIÓN DE LOS CASOS DE ESTUDIO

Caso 1: Rivera de las flechas, Chiapa de Corzo, Chiapas

En esta ladrillera la producción es completamente manual, el único aparato eléctrico utilizado es un ventilador, que se emplea para dispersar y homogeneizar la distribución del combustible en el horno. Los datos fueron proporcionados por el dueño del horno, pero son aproximaciones, ya que él nunca ha necesitado determinar las cantidades exactas de la materia prima que utiliza.

Los cálculos fueron hechos para un lote de 30 000 ladrillos, que es la capacidad máxima del horno.

La materia prima utilizada y las cantidades requeridas son:

• Arcilla para obtener la cerámica roja, obtenida sin costo en el terreno mismo. No se especifica la cantidad requerida.

• Agua para darle la consistencia adecuada a la cerámica roja. Se usa agua potable y se requieren 400 litros, equivalentes a 0.4 metros cúbicos. Esta agua se evapora durante los procesos de secado y horneado. Cabe mencionar que no se usa agua en otra parte del proceso, por lo que no se generan aguas residuales.

• Cáscara del café como combustible, se necesitan 2 toneladas.

• Electricidad, para mantener encendido un ventilador de ¾ hp durante 20 horas, lo cual da un total de .011 MWh.

La ausencia de un costo asociado a la arcilla repercute en el valor de los indicadores. Sin embargo, resulta factible aplicar esta metodología aún cuando algunos datos no son conocidos y no pueden estimarse de manera fácil o adecuada, como es el caso de recursos ambientales obtenidos libremente.

Con respecto al uso del agua, se puede suponer que se emplea cierta cantidad para consumo humano pero como no se cuenta con sistema de drenaje se supone que esta agua se evapora y tampoco genera aguas residuales.

Mano de obra:

• Obrero, encargado de la extracción de la arcilla y del preparado y moldeado de la cerámica roja. Se calcula que un obrero produce en promedio 4000 ladrillos a la semana; el tiempo conveniente de moldeado es de dos semanas y media, para lo cual el dueño necesita contratar a tres personas.

• Cargador, encargado de acarrear los ladrillos desde el punto en que fueron dejados para el proceso de secado hasta el horno. Después de la venta de los ladrillos, el comprador es quien se encarga de cargar los ladrillos al camión.

• Hornero, encargado de vigilar que el proceso de cocción de los ladrillos se lleve a cabo de manera adecuada.

El trabajo de cargador y hornero es realizado por el dueño del horno; sin embargo, se le asigna el sueldo que le correspondería si fuera un empleado.

Los costos, en pesos mexicanos, asociados a la producción de un lote de 30 000 ladrillos son los siguientes:

• Agua, $90

• Cáscara del café, $3900 por las dos toneladas

• Electricidad, $15 Hornero, $500 por lote

• Obrero, $200 por millar de ladrillos moldeados

• Cargador, $50 por millar de ladrillos acarreado.

• 500 ladrillos de desperdicio (1.67%).

Otras observaciones necesarias son las siguientes: Las ventas son realizadas directamente en la ladrillera.

La mayoría de ladrillos defectuosos son vendidos dentro del lote normal, sólo se "desperdician" los que se rompen al ser acarreados al camión de carga. Debe observarse que el porcentaje de ladrillos desperdiciados es muy bajo ya que no se consideran los que se rompen durante el transporte.

Se maneja un precio de venta de $750 por millar de ladrillos.

Caso 2: Horno ladrillero en Ciudad Juárez, Chihuahua

Como se mencionó anteriormente, resultó difícil obtener información directa de las empresas, debido a lo cual se recurrió a datos mencionados en el trabajo de Romo et al. (2004). En este estudio se mencionan cantidades relacionadas con la capacidad del horno, las quemas por mes, la leña o aserrín utilizados, etc. Sin embargo, para poder aplicar el método de manera sencilla y para poder comparar los resultados con los obtenidos en la empresa anterior, se utilizarán las cantidades promedio en un mes. Aunado a lo anterior, no se tienen todos los datos requeridos para el cálculo de los indicadores, así que se inferirán algunas de las cantidades con información del caso anterior o a través del sentido común.

Los cálculos se hicieron considerando un horno que produce 10 736 ladrillos por mes.

La materia prima utilizada y las cantidades requeridas son:

• Arcilla para obtener la cerámica roja. El lote de arcilla requerida tiene un costo de $4000; no se especifica a qué cantidad de arcilla corresponde.

• Agua para darle la consistencia adecuada a la cerámica roja, no se especifica la cantidad usada pero se considerarán 0.143 metros cúbicos (se infirió mediante la cantidad de agua requerida para fabricar los 30 000 ladrillos en el caso anterior).

• Leña (madera seca) como combustible, se requieren 2400 kg.

Los datos relacionados con la mano de obra (obrero, cargador y hornero) son inferidos del caso anterior. Por lo tanto, para esta ladrillera sólo se considera necesario contratar a un obrero que modelará los 10 736 ladrillos en dos semanas y media.

Nuevamente se supone que se emplea cierta cantidad de agua para consumo humano y que tampoco genera aguas residuales.

Los costos asociados a la producción de ladrillos son los siguientes:

• Arcilla, $4000

• Leña, $3000

• Agua, $90 (dato tomado del caso anterior)

• Hornero, $500 por lote (dato tomado del caso anterior)

• Obrero, $200 por millar de ladrillos moldeados (dato tomado del caso anterior)

• Cargador, $50 por millar de ladrillos acarreado (dato tomado del caso anterior)

• 1181 ladrillos de desperdicio.

Otras observaciones necesarias son las siguientes: Se calcula un desperdicio del 11 %. Nuevamente se tiene un porcentaje por debajo del 40 % promedio (Gutiérrez et al. 2002), pero el desperdicio es mayor que el reportado por la ladrillera de Chiapas. Esto puede deberse a diversos factores como son experiencia de los horneros, hornos mejor construidos o incluso al tipo de combustible, ya que la cáscara de café puede distribuirse con el uso del ventilador y así mejorar el proceso de cocción. Asimismo, las diferencias en los requerimientos de calidad exigidos pueden jugar un papel importante.

Se considera un precio de venta de $1.20 pesos por ladrillo. La diferencia entre los costos del ladrillo en Chiapas y en Ciudad Juárez puede deberse a la diferencia de los costos de producción.

VALOR AGREGADO NETO

Con base en los datos proporcionados en los párrafos anteriores se puede calcular el valor agregado neto para cada una de las ladrilleras. Se tomará en cuenta que ninguna de estas empresas hace declaración ante las autoridades hacendarias ni factura por la venta de sus productos. Para facilitar la comparación de los resultados obtenidos se considerará que, en ambos casos, únicamente se realiza una producción por mes, debido a los tiempos de elaboración, secado, acarreo, cocido y enfriamiento de los ladrillos.

De acuerdo con la metodología propuesta por UNCTAD, el cálculo del valor agregado neto puede realizarse con la siguiente ecuación:

Valor agregado neto = Ingresos – Costos – Depreciación

Los ingresos corresponden al monto obtenido por la venta de los 30 000 ladrillos, los costos son los de bienes y servicios comprados y la depreciación corresponde a los activos tangibles. En el caso de las empresas estudiadas, no hay depreciación de activos tangibles.

Caso 1

Ingresos = Precio del millar de ladrillos x 30 millares =$750x30 =$22500

Costos = Obreros + Cargador + Hornero + Cáscara del café + Agua + Luz + Desperdicio = $6000 + $1500 + $500 + $3900 + $90 + $15 + $375 = $12 380

Valor agregado neto = Ingresos – Costo de bienes y servicios comprados = $22 500 – $12 380 = $10120

Caso2

Ingresos = Precio por unidad de ladrillo x 10 736 ladrillos = $1.20 x 10 736 ladrillos = $12 883

Costos = Obrero + Cargador + Hornero + Arcilla + Leña + Agua + Desperdicio = $2147 + $537 + $500 + $4000 + $3000 + $90 + $1417=$11691

Valor agregado neto = Ingresos – Costo de bienes y servicios comprados = $12883 – $11691 = $1192

Al observar el valor agregado neto y los costos de la arcilla y de la leña, se nota que el proceso de fabricación de ladrillos es más caro y menos rentable en Ciudad Juárez que en Chiapas, lo cual hace evidentes las diferencias entre las dos ladrilleras analizadas. De la observación se desprende que debe asignarse algún valor monetario al uso de la arcilla en Chiapas para que la comparación entre las ladrilleras sea adecuada.

CÁLCULO DE LOS INDICADORES

Consumo de agua y flujo devuelto

Como se mencionó anteriormente, no se considerará la generación ni expulsión de aguas residuales. Al consumo por seres humanos se le asignó 0.2 metros cúbicos que pueden cubrir el uso relacionado con limpieza de los obreros al término de la jornada o incluso su consumo. Esto no modifica el costo del agua debido a que la cantidad usada es tan poca que por ella se paga una renta fija. Las pérdidas por transporte del agua deben considerarse a partir del momento en que el agua entra en el ciclo de producción de la ladrillera, por lo cual sólo se consideran pequeños derrames durante su uso o fugas en la tubería del lugar, estimados en 0.1 m3. El cuadro I especifica el consumo de agua en ambos casos de estudio, así como el indicador de consumo de agua por unidad de valor agregado neto, I1.

Requerimientos de energía

Para los cálculos de los requerimientos de energía, se convierten las fuentes de energía en equivalentes térmicos, de acuerdo con el contenido calórico de cada combustible. Asimismo, se considera un factor de conversión genérico de 35% para la eficiencia de equivalente térmico a equivalentes de trabajo. Los factores de conversión son entonces:

MWh = 35% x GJ x 0.2778

Cáscaras del café 16.0 MJ/kg = 0.016 GJ/kg (Sturm et al. 2004)

Madera seca 16.6 MJ/kg = 0.0166 GJ/kg (Sturm et al. 2004).

Por lo tanto, el calor generado y su equivalencia en electricidad de dos toneladas de cáscara de café está dado por:

2000 kg x 0.016 GJ/kg = 32 GJ

35% x 32 GJ * 0.2778 = 3.111 MWh

Por otro lado, el calor generado y su equivalencia en electricidad de los 2400 kilogramos de leña está dado por:

2400 kg x 0.0166 GJ/kg = 39.84 GJ

35% x 39.84 GJ x 0.2778 = 3.874 MWh

El cuadro II especifica los requerimientos de energía en ambos casos de estudio, así como el indicador de requerimientos de energía por unidad de valor agregado neto, I2.

Contribución al calentamiento global

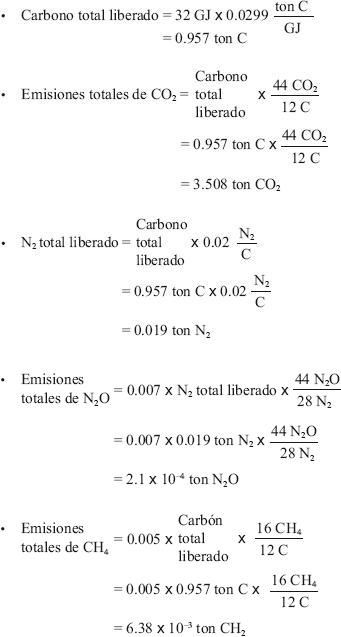

El cuadro III presenta las emisiones de bióxido de carbono, óxido nitroso y metano producidas por la quema de la cáscara de café, madera seca y la utilización de energía eléctrica. Se expresan en toneladas de bióxido de carbono, para lo cual son necesarios los factores de conversión que relacionan la energía utilizada, el carbono, el óxido nitroso y el metano con el bióxido de carbono. Asimismo, se presenta el indicador de contribución al calentamiento global por unidad de valor agregado neto, I3.

Para la energía producida por la cáscara de café y la madera seca se utiliza el factor 0.0299 (ton C/GJ) de emisión de carbono (Sturm et al. 2004); asimismo, se considera que el 90% de la biomasa se oxida (UCC–DINAMO 2006; Houghton et al. 1996). Nótese que todos los combustibles se convierten a toneladas de carbono; estas a su vez se convierten en las emisiones de los gases de efecto invernadero usando factores de conversión obtenidos a través del peso molecular de estos compuestos. Asimismo, para encontrar la cantidad de N2 liberado, se usa 0.02 como valor por defecto de la relación nitrógeno–carbono de cada cultivo, la relación CH4/C se consideró de 0.005 y la relación N2O/N2 de 0.007 (Houghton et al. 1996).

Para la quema de cáscara de café, se calculan las contribuciones de CO2, N2O y CH4 de la siguiente manera:

Finalmente, para la electricidad en México se usa el factor de conversión 0.000527 CO2/kWh y las emisiones de metano y óxido nitroso se multiplican por su potencial de calentamiento global de 23 (kg CO2–equivalente/kg CH4) y 296 (kg CO2–equivalente/kg N2O), respectivamente (Sturm et al. 2004).

La contribución total al calentamiento global se obtiene sumando la contribución de todos los gases de calentamiento global, expresado en equivalentes de CO2; para el caso de Chiapas, se tiene:

Contribución total = 5.80 x 10–6 + 3.508 + 296 x 2.1 x 10–4 + 23 x 6.38 x 10–3 = 3.717 equivalentes de CO2

Para la quema de madera, los cálculos son equivalentes y se resumen en ambos casos de estudio en el cuadro III.

Cabe mencionar que el IPCC, en su última versión de la guía para elaborar inventarios de gases de efecto invernadero (Eggleston et al. 2006) propone una metodología para evaluar la contaminación por quema de campos agrícolas, bosques, sabanas, etc., considerando su tamaño en hectáreas. En este estudio se utilizó la metodología del IPCC de 1996 (Houghton et al. 1996), debido a que la quema de biomasa resulta de la obtención de la energía requerida para la cocción de los ladrillos y no de la quema de campos agrícolas.

Deterioro de la capa de ozono

En las ladrilleras estudiadas resulta innecesario calcular el indicador asociado a sustancias que deterioran la capa de ozono (I4), debido a que en ambos casos las emisiones provienen de la quema de un producto orgánico, y por lo tanto no se emiten ni se requiere el uso de sustancias controladas por el Protocolo de Montreal, como son los clorofluorocarbonos (CFC) ó hidroclorofluorocarbonos (HCFC).

Si los procesos analizados requirieran o emitieran sustancias que deterioran la capa de ozono, sería necesario listar cada una de estas sustancias. Después se recurriría a las tablas proporcionadas por el modelo UNCTAD para determinar el potencial de deterioro de la capa de ozono de cada sustancia y se multiplicaría por las cantidades en kilogramos usadas o emitidas. De esta forma, se obtendrían las emisiones equivalentes a kilogramos de CFC–11 (CFCL3). El total de estas sustancias equivalentes a kilogramos de CFC–11 debería dividirse entre el valor agregado neto para obtener el ecoindicador asociado a sustancias que deterioran la capa de ozono.

Residuos sólidos generados

En este caso, el reporte se realizó en kg de residuos sólidos generados. Se consideró que el peso de los ladrillos desperdiciados es de 1.3 kg por ladrillo y las cenizas de la cáscara de café suman aproximadamente el 10 % de su peso inicial (Houghton et al. 1996, UCC–DINAMO 2006).

Caso 1

Ladrillos desperdiciados = 500 x 1.3 = 650 kg

Cenizas de la cáscara de café = 2000 kg x 0.1 = 200 kg

Caso 2

Ladrillos desperdiciados = 1181 x 1.3 = 1535 kg

Cenizas de la leña = 2400 kg x .1 = 240 kg

También se consideró que los obreros generan aproximadamente 8 kg de residuos sólidos durante el tiempo que dura el proceso de producción.

Aunque parte de los residuos sólidos generados es ceniza, se considera que el cascajo sí genera una contaminación que debe evitarse tanto como sea posible. Los resultados relativos a los residuos sólidos generados en ambos casos se resumen en el cuadro IV, así como el indicador de residuos sólidos generados por unidad de valor agregado neto, I5.

Es importante observar que el indicador asociado a los residuos sólidos es el más alto de los cuatro indicadores calculados, más aún si se toma en cuenta que la cantidad de ladrillos desperdiciados, en este caso, está por debajo del 40 % de desperdicio promedio reportado en ladrilleras (Gutiérrez et al. 2002). Por lo tanto, las modificaciones más importantes deberían hacerse en los métodos de cocción de los ladrillos para disminuir los desperdicios.

Con los cuatro indicadores calculados se concluye el análisis de ecoeficiencia asociado a estas empresas.

COMPARACIÓN DE RESULTADOS Y DISCUSIÓN

Se aplicó la metodología propuesta por UNCTAD en pequeñas ladrilleras mexicanas y se comprobó que su utilización resulta viable, aún a pesar de la poca información que puede proporcionar este tipo de empresas. Los resultados finales se resumen en el cuadro V.

Se observa que la ladrillera de Chihuahua presenta indicadores más elevados en los cuatro aspectos evaluados; esto indica una ecoeficiencia menor, al menos en apariencia. Sin embargo, resulta conveniente tener en cuenta que la comparación es relativa, ya que no se contó con la información completa.

La primera diferencia que se observó es el poco valor agregado neto de la ladrillera de Chihuahua en comparación con la de Chiapas; lo cual se debe, principalmente, a que en Chiapas no se le atribuye ningún valor o costo a la arcilla utilizada. Este punto resalta el hecho de que la metodología es aplicable y muy adecuada para que una empresa monitoree la evolución de su ecoeficiencia en el tiempo; sin embargo, puede ser menos adecuada para comparar empresas de diferente tamaño, con diferentes métodos de producción o con diferente grado de formalidad. Para hacer los índices comparables en todos los niveles, es importante buscar métodos que permitan asignarle un costo ambiental a los recursos obtenidos libremente, así como evaluar en forma monetaria el hecho de que una empresa pague o evada los impuestos o los registros requeridos.

El consumo de agua fue proporcional, ya que se utilizaron los datos de la ladrillera en Chiapas para inferir los requerimientos de agua en la ladrillera de Chihuahua. Por lo tanto, la diferencia entre los ecoindicadores es resultado de las diferencias entre los valores agregados netos.

La contribución al calentamiento global resulta mucho más alta en la ladrillera de Chihuahua, casi una tonelada más de bióxido de carbono que en la ladrillera de Chiapas, lo cual se debe al tipo de combustible utilizado. Por lo tanto, se recomienda buscar combustibles que disminuyan las emisiones que contribuyen al calentamiento global e incluso promover la utilización de materiales que ya son considerados como desperdicio y cuya quema contamina menos, como es el caso de la cáscara de café.

En los requerimientos de energía se observa que la ladrillera de Chihuahua emplea más de 0.751 MWh más que la ladrillera de Chiapas. Esto, aunado a las diferencias en el valor agregado neto provocan una menor ecoeficiencia.

Finalmente, los residuos sólidos generados en la ladrillera de Chihuahua son mayores porque el número de ladrillos desperdiciados es más alto que los desperdiciados en la ladrillera de Chiapas. En este punto es importante insistir que algunos de los motivos que pueden generar una mayor cantidad de ladrillos defectuosos, son la falta de experiencia por parte de las personas que realizan el proceso de cocción, las condiciones en las que se encuentra el horno e, incluso, el tipo de combustible utilizado ya que este puede afectar la forma en que se distribuye el calor y por lo tanto aumentar el número de ladrillos crudos o quemados.

CONCLUSIONES

Después de analizar y comparar la información requerida para aplicar varios métodos diseñados para calcular indicadores que permitan relacionar las cualidades de un producto o de un proceso productivo con respecto a su influencia ambiental, se consideran los indicadores de ecoeficiencia y la metodología desarrollada por UNCTAD adecuados para las características de empresas mexicanas pequeñas, permitiéndoles llevar la contabilidad ambiental y la determinación del desempeño ambiental. El método desarrollado por UNCTAD se pudo aplicar con éxito en dos empresas ladrilleras pequeñas en las cuales únicamente se cuentan con los datos más elementales. Al aplicarlo debe tenerse en cuenta la situación de las empresas analizadas, ya que los indicadores se ven afectados por el pago de impuestos, sueldos, servicios y materia prima; costos que pueden disminuir considerablemente si la empresa los evade o reduce de manera ilegal. Con lo anterior se obtendrían indicadores pequeños pero irreales, que darían la impresión de una ecoeficiencia mayor que la real.

Es importante resaltar que la mayor dificultad consistió en encontrar los valores requeridos por la metodología. Esto es todavía más importante cuando se aplica en empresas pequeñas, o microempresas, debido a que, generalmente, tienen una cuantificación pobre y poco sistemática de los recursos usados y ganancias obtenidas. Lo anterior dificulta la comparación objetiva de dos empresas cuando no se cuenta con la información completa, ya que en este caso el problema reside en estimar las cantidades, más que en la aplicación de la metodología.

Aún cuando no se use esta herramienta para comparar el funcionamiento ambiental de diferentes empresas, es útil para encontrar áreas de oportunidad de mejora ambiental. Los pasos que se siguen para obtener los resultados pueden indicar los aspectos que generan valores altos de los indicadores y, por lo tanto, posibles modificaciones que pueden hacerse para obtener procesos más ecoeficientes.

REFERENCIAS

Botero E., Naranjo C. y Aguirre J. (2008). APEIRON–PRO, Software for Life Cycle Assessment (LCA) and Environmental Performance Evaluation (EPE). Int. J. LCA 13, 172–174. [ Links ]

CEBDS (2003). Guia da produção mais limpa faça você mesmo. Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável, Río de Janeiro, 55 p. Disponible en http://www.pmaisl.com.br/publicacoes/guia–da–pmaisl.pdf [ Links ]

Eggleston H. S., Buendia L., Miwa K., Ngara T. y Tanabe K. (Eds.) (2006). 2006 IPCC Guidelines for National Greenhouse Gas Inventories, Prepared by the National Greenhouse Gas Inventories Programme, Institute for Global Environmental Strategies (IGES), Japón. [ Links ]

Finnveden G. (1999). A critical review of operational valuation/weighting methods for life cycle assessment. AFR–Report 253, Swedish Environmental Protection Agency, Estocolmo, Suecia, 49 p. [ Links ]

Finnveden G., Eldh P. y Johansson J. (2006). Weighting in LCA Based on Ecotaxes. Development of a Mid–point Method and Experiences from Case Studies, Int. J. LCA 11, 81–88. [ Links ]

Goedkoop M. (1995). The Ecoindicator 95, Final Report. NOH Report 9523, PRé Consultants, Amersfoort, Países Bajos, 85 p. [ Links ]

Goedkoop M. y Spriensma R. (2000). Ecoindicator 99. A damage oriented method for Life Cycle Impact Assessment: Methodology report. Spatial Planning and the Environment, Ministry of Housing. La Haya, Países Bajos, 132 p. [ Links ]

Goedkoop M. y Spriensma R. (2001). Ecoindicator 99. A damage oriented method for Life Cycle Impact Assessment: Methodology Annex. PRé Consultants, Amersfoort, Países Bajos, 83 p. [ Links ]

Gutiérrez V., García A., Rosas A., Velasco E., Gómez J. y Ramos G.G. (2002). Informe de la situación y los conocimientos actuales sobre las principales fuentes y emisiones de dioxinas en México. Segundo reporte. Revisión 1. Informe presentado a la Comisión de Cooperación Ambiental de América del Norte (CCA), México DF, México, 165 p. [ Links ]

Houghton J. T., Meira Filho L. G., Lim B., Treanton K., Mamaty I., Bonduki Y., Griggs D. J. y Callender B. A. (Eds) (1996). Revised 1996 IPCC Guidelines for National Greenhouse Gas Inventories, IPCC/OECD/ IEA, UK Meteorological Office, Bracknell, 950 p. [ Links ]

Lawn P. (2007). Frontier Issues in Ecological Economics, Edward Elgar Publishing Limited, Cheltenham, Reino Unido, 363 p. [ Links ]

Lehni M. (2000). Ecoefficiency: creating more value with less impact. World Business Council for Sustainable Development. Ginebra, Suiza, 32 p. [ Links ]

López A. y Torres Y. (2001). Modelo de ecoindicadores para el sector PyME en Colombia. PROPEL Bogotá, Colombia, 48 p. Disponible en: http://www.consultoraseb.com.ar/images/leyes/MODELO%20DE%20ECOINDICADORES.pdf. [ Links ]

Michelsen O., Fet A. M. y Dahlsrud A. (2006). Ecoefficiency in extended supply chains: A case study of furniture production, J. Environ. Manag. 79, 290–297. [ Links ]

Montes Vázquez, J. (2008). Ecoeficiencia: una propuesta de responsabilidad ambiental empresarial para el sector financiero colombiano, Tesis de grado, Maestría en Medio Ambiente y Desarrollo, Facultad de Minas, Universidad Nacional de Colombia, Medellín, 88 p. [ Links ]

Nakaniwa C. (2004). Ecoefficiency Indicator Handbook for Products. Japan Environmental Management Association for Industry (JEMAI), Tokio, Japón, 25 p. Disponible en: http://www.jemai.or.jp/JEMAIDYNAMIC/data/current/detailobj–2073–attachment.pdf. [ Links ]

NRTEE (2001). Calculating Ecoefficiency Indicators: A Workbook for Industry, The National Round Table on the Environment and the Economy, Ottawa, Ontario, Canadá, 59 p. [ Links ]

Orellano P. W. y Pedroni E. (2008). Análisis costo–beneficio del control de vectores en la transmisión potencial de dengue. Rev. Panam. Salud Públ. 24, 113–9. [ Links ]

Riera P. (1994). Manual de valoración contingente. Instituto de Estudios Fiscales, Ministerio de Hacienda, Madrid, España, 112 p. [ Links ]

Riera P., García D., Krístom B. y Brännlund R. (2005). Manual de economía ambiental y de los recursos naturales, Thomson, Madrid, España, 376 p. [ Links ]

Rivas A. y Ramoni J. (2007). Valoración contingente aplicado al caso del río Albarregas Mérida–Venezuela, Rev. Vzlana. Soc. Ant. 17, 478–502. [ Links ]

Romo Aguilar M.L., Córdoba Bojórquez G., Cervera Gómez L.E. (2004). Estudio urbano ambiental de las ladrilleras en el municipio de Juárez. Estudios Fronterizos 5, 9–34. [ Links ]

Sinkin C., Wright J. y Burnett R. (2008). Ecoefficiency and firm value, J. Account. Public Policy 27, 167–176. [ Links ]

Steen B. (1999). A systematic approach to environmental priority strategies in product development (EPS). Version 2000 – General system characteristics. CPM report 1999:4, Centre for Environmental Assessment of Products and Material Systems, Chalmers University of Technology, Gotenburgo, Suecia, 66 p. Disponible en: http://msl1.mit.edu/esd123_2001/pdfs/EPS2000.PDF. [ Links ]

Sturm A. y Müller K. (2001). Standardized EcoEfficiency Indicators. Ellipson Consultants, Basilea, Suiza, 72 p. [ Links ]

Sturm A., Müller K. y Upasena S. (2004). A manual for the Preparers and Users of Ecoefficiency Indicators. UNC–TAD/ITE/IPC/2003/7, United Nations Conference on Trade and Development. Nueva York y Ginebra, 114 p. [ Links ]

Tanzil D. y Beloff B. R. (2006). Assessing impacts: Overview on sustainability indicators and metrics Dicksen, Environ. Qual. Manag. 15, 41–56. [ Links ]

UCC–DINAMA (2006). Inventario nacional de gases de efecto invernadero 2002 y Estudio comparativo de las emisiones de gases de efecto invernadero para 1990, 1994, 1998, 2000 y 2002. Proyecto URU/05/G32 FMAM–PNUD, Ministerio de Vivienda, Ordenamiento Territorial y Medio Ambiente, Montevideo, Uruguay, 229 p. [ Links ]

Van Berkel, R. (2004). Promotion and Implementation of Cleaner Production and EcoEfficiency through Voluntary Partnerships: the case of the Western Australian Cleaner Production Statement. 5th Asia Pacific Roundtable on Cleaner Production, Kuala Lumpur, Malaysia, 15–18, marzo 2004. [ Links ]

Verfaillie H. A. y Bidwell R. (2000). Measuring ecoefficiency: a guide to reporting company performance. World Business Council for Sustainable Development, Geneva, Switzerland, 36 p. [ Links ]

WBCSD (2006). Ecoefficiency learning module. World Business Council for Sustainable Development. Geneva, Switzerland, 225 p. [ Links ]