Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEstudios sociales (Hermosillo, Son.)

Print version ISSN 0188-4557

Estud. soc vol.14 n.28 Hermosillo Jul./Dec. 2006

Artículos

Estrategias de mercado en firmas líderes de la industria alimentaria

Cristina Taddei Bringas*

* Profesora investigadora del Departamento de Economía e Integración Internacional de la Coordinación de Desarrollo Regional del Centro de Investigación en Alimentación y Desarrollo, A. C. (CIAD, A. C.) Unidad Hermosillo, Sonora, México. E–mail: ctaddei@cascabel.ciad.mx

Fecha de recepción: 9 de junio de 2006.

Fecha de aceptación: 14 de junio de 2006.

Resumen

El propósito del trabajo es ofrecer un recuento de las características principales y algunos rasgos que definen las estrategias competitivas seguidas por firmas líderes en el procesamiento de alimentos a nivel mundial, particularmente las relacionadas con las ramas de molienda de trigo, procesamiento de carne y la industria vitivinícola.1 Se advierte que las firmas líderes mantienen conductas agresivas que van desde acuerdos, fusiones, adquisiciones, hasta campañas globales de publicidad y estrategias diversas, que definen su posicionamiento en el mercado y explican porqué las líderes lo siguen siendo. La revisión de los aspectos referidos complementada con la aplicación de técnicas de análisis multivariado, permite entender lo que representa para algunas de las plantas que operan en la región noroeste de México, mantener, sea directa o indirectamente, vínculos con estas firmas líderes.

Palabras clave: industria alimentaria, firmas líderes, estrategias competitivas, posicionamiento en el mercado.

Abstract

This paper describes the profile and competitive strategies adopted by global leading food processing firms, particularly those related to wheat milling, meat processing and viniculture industry. Leader firms maintain aggressive strategic behavior which includes takeovers, joint ventures, acquisitions and global publicity campaigns. These strategies define the leader firms market positioning and explain why the leaders maintain their position. These aspects and the application of multivariate analysis models allow to understand the importance for food industry plants located in northern Mexico of keeping links, directly or indirectly, with the sector's leading firms.

Key words: food industry, leader firms, competitive strategies, market positioning.

Introducción

Este documento forma parte de una investigación sobre las conductas estratégicas que siguen las plantas de la industria alimentaria que operan en el noroeste de México en los segmentos de molienda de trigo, industria vitivinícola y procesamiento de carne (Taddei, 2006). El objetivo central es revisar las principales estrategias competitivas adoptadas por firmas líderes en el procesamiento de alimentos a nivel global.

En la primera parte se ofrece una descripción general de las operaciones, procesos y productos desarrollados por cada firma o grupo corporativo, para posteriormente dar cuenta de sus estrategias competitivas. Ello, con el propósito de distinguir algunos elementos que permiten entender la influencia directa o indirecta de tas firmas en los mercados respectivos y en particular reflexionar acerca de las implicaciones de su desempeño para las firmas localizadas en la región noroeste del país que mantienen algún vínculo con estas líderes globales. Posteriormente se abordan las principales estrategias que asumen a nivel global y al final se ofrecen resultados de la aplicación de modelos utilizados en el estudio referido. De éstos se desprenden conclusiones acerca de lo que representa para las empresas localizadas en la región noroeste que tienen algún vínculo con las firmas líderes revisadas, el mantener esa relación.

Conviene aclarar que los modelos de análisis multivariado utilizados son de tipo Log lineal y Análisis de Correspondencias, mismos que se aplicaron con base en la información obtenida a través de 28 entrevistas directas realizadas a gerentes de plantas de la industria alimentaria localizadas en los estados de Baja California, Sonora y Sinaloa. La metodología seguida aparece en forma detallada en Taddei (2006).

Firmas líderes. Descripción de actividades y productos principales

Firmas líderes relacionadas con procesamiento de trigo Grupo Bimbo

Bimbo es una de las firmas de panificación más grandes por sus volúmenes de producción y es líder internacional en posicionamiento de marca. Fue fundado en México en 1945 y actualmente su presencia se extiende hacia los Estados Unidos, América Latina y varios países de Europa. Genera 72,000 empleos en 77 plantas y 950 centros de distribución, que se hallan localizados en 14 países de América y Europa.2

Elabora, distribuye y comercializa alrededor de 3,600 productos, a través de 100 marcas distintas. El grupo vivió en años recientes una amplia reestructuración. De las varias divisiones con que contaba: Bimbo, Marinela, Ricolino y Barcel, se reagruparon en dos: Bimbo3 y Barcel. Las otras dos divisiones son: Bakeries Ltd. en Estados Unidos y Organización Latinoamericana.

Con la adquisición, en el año 2002, de las operaciones de panificación de George Weston en el oeste de Estados Unidos, Bimbo confirma su liderazgo en el ramo en esa región. De hecho, la operación se reporta en el informe anual 2002 del grupo de gran importancia en su historia; la inversión realizada fue de 610 millones de dólares.

Al mercado europeo Bimbo entró desde 1988, a través de la adquisición de la empresa Park Lane Confectionery, compañía alemana localizada en Boizenburg. Por medio de ésta adquirió también, al año siguiente, una planta para la fabricación de gomas en Petrvald u Karviné, República Checa.

La firma cotiza en la Bolsa Mexicana de Valores desde 1980. Para 2002, las ventas netas consolidadas fueron de $41,373 millones de pesos, 18.3% arriba de las registradas en el año anterior. Por regiones, el crecimiento en ventas fue de 6.3% en México, 73.3% en Estados Unidos y 6.8% en Latinoamérica. En el listado de las 500 empresas destacadas de México para 2002 de la revista Expansión, Grupo Industrial Bimbo aparece en el número veinte.

PepsiCo y Gamesa

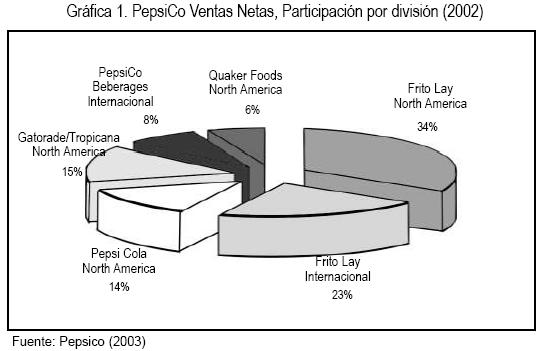

Pepsi Corporation (PepsiCo) es un corporativo líder en los mercados de bebidas y botanas. En el primero de ellos mantiene el segundo lugar, después de Coca–Cola y en snacks es líder indiscutible. Cuenta con seis divisiones: Pepsi–Cola North America,4 Frito Lay North America,5 Frito Lay International, Gatorade/Tropicana North America,6 PepsiCo Beverages International7 y Quaker Foods North America.8 Las divisiones norteamérica operan en los Estados Unidos y Canadá, y las internacionales en aproximadamente 175 países. En conjunto, PepsiCo cuenta con 142,000 empleados y reporta ingresos por 25 mil millones de dólares.

De las divisiones de PepsiCo, interesa destacar a Frito Lay International (FLI) ya que es a través de ésta que se manejan marcas como Gamesa, Sabritas y Alegro en México, además de las marcas Walkers y Wotsits en el Reino Unido y Smith's en Australia. La división fli explica el 23% de las ventas netas de PepsiCo en el año 2002 (gráfica 1).

En cuanto a Gamesa, se trata de una firma mexicana que a partir de 1990 entra en una nueva etapa al pasar a formar parte del consorcio mundial Pepsi Corporation. Con ello se integra a una dinámica global uniéndose a las compañías Sabritas, Alegro9 y Pepsi Cola Mexicana.10 Actualmente, Gamesa cuenta con seis plantas procesadoras de galletas y pastas alimenticias en las ciudades de Obregón, Sonora; Monterrey, Nuevo León; Celaya, Guanajuato; Vallejo y Tepeyac, en el Estado de México, y Mérida, Yucatán. Posee también siete comercializadoras: una en San Nicolás de los Garza, Nuevo León; una en Guadalajara, Jalisco; otra en León, Guanajuato; dos en el Distrito Federal, una en Puebla y otra en Mérida, Yucatán.11

En 1997, los grupos PepsiCo y Gruma–ADM realizaron una alianza estratégica a través de sus respectivas subsidiarias: Gamesa y Molinera de México. Esta última adquirió el molino de trigo de Gamesa que opera en Sonora, bajo el acuerdo de que siguiera operando como proveedor de harina y sémola para la galletera.

De los dos grupos que encabezan la citada alianza Gruma–ADM, el primero es de origen mexicano;12 es líder en la producción mundial de productos derivados del maíz como son harina y tortillas. Tiene operaciones en Estados Unidos, Europa, México, Centroamérica y Venezuela. En el listado de las 500 empresas sobresalientes de México para el 2002 de la revista mexicana Expansión, Gruma aparece en el número 49.

En 1994 Gruma inicia operaciones en Venezuela e instala la primera planta de tortillas en Europa. Además, ha incursionado en el negocio de harina de trigo, tanto en México como en Venezuela. De esta manera, se perfila también como un competidor para Bimbo, la firma dominante en este segmento.

En el caso de México, Gruma13 opera a través de tres de sus principales subsidiarias: Grupo Industrial Maseca (Gimsa), Productos y Distribuidora Azteca (Prodisa) y Molinera de México. Gimsa es la subsidiaria que produce harina de maíz,14 bajo la marca Maseca, con una participación de 73% en el mercado de harina de maíz; Prodisa, tortilla y pan empacado, desde 1994. Asimismo, tiene plantas desplegadas en Monterrey, Nueva Rosita y Tijuana, que producen tortillas de maíz, trigo y tostadas.

Molinera de México es la subsidiaria de harina de trigo a través de la cual opera la asociación entre Gruma y ADM. Es precisamente por Molinera de México que Gruma representa una firma de interés en este caso, pues se trata de la subsidiaria relacionada con el segmento de procesamiento de trigo. Molinera de México produce y comercializa harina de trigo, bajo las marcas Reposada, Poderosa y Selecta.

Gruma cuenta además con una subsidiaria en Centroamérica, cuya base se halla en Costa Rica y opera en Guatemala, El Salvador, Honduras y Nicaragua. Produce harina de maíz y en menor proporción tortillas y productos derivados. Otra de sus subsidiarias está localizada en Venezuela, donde produce harina de maíz y de trigo.15

ADM

Archer Daniels–Midland (ADM), firma de origen estadounidense, es otro de los grandes corporativos con liderazgo mundial en el procesamiento de trigo. ADM es, de hecho, el mayor procesador de trigo y también uno de los mayores procesadores de semillas oleaginosas, principalmente soya y semillas de algodón, girasol, canola, cacahuate, semillas de linaza y de palma (ADM, 2002). Las oleaginosas y el maíz16 constituyen los negocios principales para ADM; representaron 37% y 21%, respectivamente, de sus ganancias operativas para el año fiscal 2002, es decir, 58% entre ambas.

En el listado de la revista Forbes de las 500 compañías de mayor alcance de Estados Unidos para 2002, aparece ADM como la número 51 en los niveles de ventas. Asimismo, figura en el lugar 260 de entre las 2000 compañías que reporta la citada revista, tomando en cuenta las ventas, activos, ganancias y valor de mercado. Está conformada por: ADM Food Additives, productora de insumos alimenticios y químicos para las industria alimentaria, de bebidas y farmacéutica; ADM Oilseed Processing, procesadora de aceites de soya, girasol, canola y maíz, principalmente, preparados para la industria alimentaria y para distribuirse en el mercado de menudeo. ADM Corn Processing, que elabora la mayoría de los productos derivados del maíz. adm Bioproduct, es la división encargada de producir semillas de alta calidad proteica. ADM Cocoa, procesa chocolates y sus derivados. adm Processing Operations, se dedica a la producción de alimento para ganado, malta, arroz, azúcar y nueces. ADM Health–Nutrition, se orienta a la elaboración de medicamentos e ingredientes naturales, ADM Exports y ADM Transportation, son las divisiones que tienen a su cargo la exportación y transportación de todas las materias primas y productos elaborados por ADM.

Finalmente, ADM Milling, que es precisamente la división con la cual Gruma realizó la alianza estratégica para operar en México, elabora harina de trigo para pasteles, galletas, tortillas y pastas alimenticias, básicamente. Posee alrededor de 30 molinos harineros en los Estados Unidos, 10 en Canadá, seis en México (en coinversión con GRUMA) y tres en Centroamérica y el Caribe.17

Es la diversificación del grupo lo que permite entender su liderazgo en el procesamiento de trigo, a pesar de que está lejos de ser ésta su actividad representativa. Mientras que las ganancias provenientes del procesamiento de semillas oleaginosas representaron 388 millones de dólares (md.) en el año fiscal 2002, y las derivadas del procesamiento de maíz fueron de 215 md., las de trigo ascendieron a 79 md. Otras actividades como los servicios agrícolas, referidos básicamente a la red de abastecimiento y transporte de granos del corporativo, integrados verticalmente a sus operaciones de procesamiento,18 participaron con 16% en el total de ganancias del año referido. El 18% restante de participación en las ganancias operativas lo constituyen el procesamiento de cacao, así como ingredientes alimenticios, bioproductos, e ingredientes de alimentación animal.19

Cargill

Al hablar de firmas líderes en procesamiento de alimentos en el mundo, es imposible no referirse a Cargill. Bien podría decirse que se trata de una transnacional por antonomasia. Esta firma participa en la producción, procesamiento y distribución de productos agrícolas, así como de diversos bienes industriales y servicios. De acuerdo con sus informes,20 tiene operaciones en 61 países y emplea 98,000 trabajadores. En la lista anual de las empresas privadas de Estados Unidos que publica la revista Forbes,21 Cargill aparece en el número uno, con ingresos por el orden de 59,894 millones de dólares.

La división Corn Wet Milling produce y vende endulzantes, almidones comestibles e industriales y proteínas de trigo. Tiene plantas en los Estados Unidos, Europa Occidental, Turquía, Polonia, Rusia y Brasil. En Estados Unidos, las plantas molineras de Cargill producen harina tanto para el mercado interno como para la exportación. También opera molinos harineros en India, Argentina, Brasil y Venezuela y de producción de pasta en este último país. Mantiene en Argentina, Bélgica, Canadá, Francia, Alemania, Holanda, España y Estados Unidos, plantas procesadoras de malta que distribuye a clientes de distintas partes del mundo como insumo para mezcla, destilado y procesamiento de diversos alimentos.

Es el mayor comercializador de granos y oleaginosas del mundo. La comercialización empieza por los elevadores especializados con que cuenta en Estados Unidos y Sudamérica. El sistema le permite comprar granos y oleaginosas directamente de los agricultores y almacenarlos, esperar el tiempo requerido para que alcancen su mejor precio y entonces comercializarlos alrededor del mundo. Aparte de utilizar su propia flotilla de transportación, acude al arrendamiento de unidades para asegurar una distribución eficiente.

En el procesamiento de harina de maíz es un fuerte rival de Gruma que, como se ha señalado, ha tenido una penetración importante sobre todo en el mercado estadounidense. Cargill 's Illinois Cereal Mills, de Estados Unidos, produce harina de maíz que también es distribuida como insumo para productos de panadería, cereales, snacks, entre otros. Produce masa para tortillas, chips y tacos.22

De entre otras muchas divisiones con que cuenta Cargill, como la de procesamiento de cocoa, que opera en Holanda y Brasil; de naranjas en Estados Unidos y Brasil; de manzana en Chile, que se procesa para su venta a los mercados japonés y europeo; las de soya, semillas de girasol, cacahuates, palma, localizadas en Estados Unidos, América Latina, Australia, Europa y Asia, interesa destacar las relacionadas con procesamiento de trigo, de carne de res, de puerco y aves.

Excel Corporation opera plantas procesadoras de res y puerco en Estados Unidos. Las plantas de Estados Unidos, Canadá, Australia y Honduras, proveen carne fresca y congelada en cajas a tiendas de mayoreo y menudeo. También vende steaks en porciones controladas, especialmente cortes en caja, carne añeja de calidad superior, así como hígado y vísceras y productos "deli" para el ramo restaurantero.

Esta firma también produce, procesa y comercializa aves (pollo y pavo), bajo las marcas Honeysucke y Riverside, en los Estados Unidos. Asimismo, procesa carne y aves en Honduras, Guatemala, Costa Rica y Nicaragua. Procesa pollo en Tailandia y comercializa pavo y pollo bajo la marca Sun Valley Food en el Reino Unido y Francia.

Firmas líderes relacionadas con procesamiento de uva Allied Domecq

Allied Domecq es una fusión de la firma inglesa Allied–Lyons y el corporativo Domecq; opera en España bajo la razón social Bodegas y Bebidas, y en México como Casa Pedro Domecq. La fusión data de 1994 y actualmente alcanza 50 centros de negocios en el mundo. El 50% de sus operaciones se realiza en Estados Unidos y México; 21% en Europa, principalmente España; menos de 10% en Inglaterra y el porcentaje restante en Asia y otras partes del mundo. Genera en total 12,000 empleos. Allied Domecq cotiza sus acciones en las bolsas de Nueva York y Londres; para el 2001 reportaba beneficios sobre ventas del orden de 1,100 millones de dólares (Allied Domecq, 2003).23

Sus giros principales son los de las llamadas bebidas espirituosas,24 vinos, y restaurantes de comida rápida. En el primero de ellos, Allied Domecq posee 13 de las 100 marcas mejor posicionadas del ramo a nivel internacional, tales como: Canadian Club, Curvoisier, Kalhúa, Sauza, Ballantine's y Brandy Presidente, el brandy número uno en ventas en el mundo. En vinos, es también una de las firmas líderes, con marcas como Marqués de Arienzo y Campo Viejo, de España; Montana, de Nueva Zelanda; Clos du Bois, de California y Graffigna, de Argentina.

El giro de restaurantes de comida rápida de Allied Domecq, incluye Dunkin' Donuts, Togo 's y Baskin–Robbins, con cerca de 10,000 franquicias que operan en diversos países. Dunkin 'Donuts es la cadena de cafés y productos horneados con 5,300 puntos de distribución localizados en 35 países.25 Baskin–Robbins es la mayor cadena de franquicia de helados, con un total de 4,700 distribuidoras en más de 50 países, 2,400 de las cuales operan en Estados Unidos. Por su parte, la cadena Togo's, distribuye diariamente 60,000 sandwiches y actualmente se haya en un periodo de fuerte expansión (Allied Domecq, 2003).

Diageo

El rival significativo para Allied Domecq es la compañía Diageo.26 Ésta surge en 1997 mediante la fusión de las firmas GrandMet y Guinness. Al fusionarse, Diageo inicia como una compañía basada en bienes de consumo, particularmente alimentos y bebidas. Pero con el tiempo se ha ido centrando en bebidas premium, sobre todo a partir de julio del año 2000.

Esta firma opera principalmente a través de la compra de derechos de distribución de marcas reconocidas, del ramo de las bebidas espirituosas. También mantiene joint ventures y/o alianzas de distinto tipo con las firmas propietarias de las bebidas que maneja. Diageo posee los derechos de distribución de 150 marcas de bebidas alcohólicas; genera un total de 25,000 empleos.

Su ambicioso objetivo es posicionarse como líder en las bebidas premium. Hasta ahora, Diageo mantiene primacía en el mercado de nueve de las 20 marcas principales en bebidas espirituosas destiladas (gráfica 2).

Este grupo define sus prioridades de expansión en términos de lo que refieren como "major key" y "venture markets". Sus mercados principales son los de los grandes mercados de bebidas alcohólicas en el mundo: Gran Bretaña, Irlanda y España, así como Estados Unidos. Este último, por considerarse el más grande y rentable del mundo, es reconocido como vital para Diageo. Marcas reconocidas de las cuales esta firma posee los derechos de distribución, son: Johnnie Walker, J&B, Baileys, Captain Morgan, Smirnoff y José Cuervo.

Firmas líderes relacionadas con el procesamiento de carne Smithfield Foods

Es el mayor productor y procesador de puercos en el mundo. Sus productos incluyen carne de puerco y res, fresca y procesada en diversas presentaciones, así como alimentos ready to eat (preparados, listos para comer) en los que se incluyen algunos de pavo y otras aves. Las marcas con mayor participación en el mercado son Fleetwood, John Morrel, Lykes, Patrick Cudahy, Smithfield Premium, Gwaltney, Schneiders y Krakus. Se distribuyen en Estados Unidos y otros 25 países de Asia, América Latina y Europa, principalmente Francia y Polonia.

Smithfield Foods genera 44,000 empleos. En el año 2003 las ventas de este corporativo ascendieron a $7,900 millones de dólares y sus ingresos netos registraron un crecimiento de 87%. En las 500 empresas de Fortune para ese año, aparece en el número 255.

Cuenta con 21 divisiones. Algunas de éstas, son: Smithfield Packing donde se procesa el puerco para su venta en distintas presentaciones, desde el producto en fresco hasta horneado, condimentado, ahumado, en filetes marinados, embutidos, salami, pepperoni, etc. Los principales productos son Lean Generation, Smithfield Premium, Tender 'n Easy, Sunnyland, Lykes, Jamestown, Hamilton y Quik to Fix. También se manejan algunos preparados de pollo que, al igual que varios de los productos de puerco y res, se empacan en charolas para ofrecerse ready to eat.

En la división Farmland Foods, que inició desde 1959, se procesa también puerco que abarca diversas presentaciones de jamones, embutidos, hot dogs, productos "Deli", así como una línea de productos bajos en grasa que incluye algunos jamones y pechugas de pavo. Las marcas principales son Farmland, Car ando, Ok Se y Rbegelein. John Morrel es otra de las divisiones especializada en producir variedades de procesados para mercados selectos y/o para cadenas de distribución o distribuidores de restaurantes. Su línea de producción está concentrada en ocho especialidades que incluyen rostizados de puerco y res y pollo preparado con tequila.

Otra de sus divisiones, Krakus Foods, es el único importador de jamones polacos Krakus, que distribuye junto con otros que procesa en Estados Unidos, también bajo esa marca, misma que está posicionada sobre todo en el mercado de los llamados productos Deli.

Tyson Foods

Esta firma, de origen estadounidense, es otra gran productora mundial de productos cárnicos procesados.27 Se caracteriza por la integración vertical en carne de pollo, ya que la actividad empieza desde la crianza hasta la obtención del producto terminado. También procesa carne de puerco y res, aunque en éstas depende de productores independientes a los que adquiere los animales para su sacrificio y procesamiento.

Se trata del mayor suministrador de carne de res y puerco "premium" en el mundo. Tiene 10 plantas de procesamiento de res y seis de puerco en los Estados Unidos, así como operaciones joint venture en países como China, Irlanda y Rusia (Tyson, 2003). Produce una gama diversa de bienes entre los que se incluyen alrededor de cien de los ready to eat. La gama de productos se divide básicamente en cuatro áreas: de pollo, de puerco, de res y los sándwiches o lonches Deli. En cada una de las tres primeras se incluyen desde la carne fresca, congelada, preparada para entremeses, hasta los completamente cocinados, asados, o ahumados, es decir, ya listos para comer.

Su división Doskocil es proveedora líder de carnes para distintas cadenas fabricantes de pizzas. Ofrece productos como pepperoni, embutidos, e incluso pasta para las pizzas, así como jamones y tocinos, pastrami, pasteles de carne y cortes como prime rib y roast beef.

Tyson Foods mantiene operaciones en prácticamente todas las regiones de Estados Unidos, aunque concentradas en los estados del este; en unas propiamente a través de la localización de plantas de procesamiento y en otras al menos con rutas de venta establecidas. En procesamiento de pollo, el corporativo cuenta con 83 plantas, que operan en 20 estados. En el caso de las carnes rojas, tiene 60 centros de producción en Estados Unidos y operaciones en los siguientes países:

En Canadá, operan tres plantas de procesamiento: de carne de res, de puerco y embutidos, además de dos centros de servicio. En Argentina, a través de una joint venture con la firma Cobb–Vantress; en Brasil, vía subsidiaria de la misma firma. En China, mantiene participación en una planta procesadora de pollo, en otra de cerdo, así como en una de embutidos. En Irlanda y en Rusia, tiene participación accionaria en plantas de procesamiento de puerco, y en este último una oficina de ventas. En Panamá, posee una planta procesadora de pollo, al igual que en México, donde además tiene dos oficinas de ventas. Cuenta también con oficinas de ventas en Inglaterra, Japón, Corea del Sur, Taiwán, Singapur y Puerto Rico. En la región noroeste de México, particularmente en Sonora, Smithfield Foods mantiene desde 1999 una joint venture con el grupo Alpro.28

Estrategias competitivas en procesamiento de trigo y productos relacionados

En el segmento de procesamiento de trigo, Bimbo es una firma que mantiene un liderazgo indiscutible. De sus estrategias relevantes podría referirse en primer lugar la propia expansión del grupo a través del despliegue de plantas productivas, asociaciones estratégicas y adquisiciones. Las adquisiciones destacadas que ha realizado en México son las de Lara y Coronado; en Estados Unidos, la adquisición de las operaciones de George Weston, Ltd., que representa la mayor inversión realizada por Bimbo en toda su historia y que, como se ha anotado, coloca a este grupo como líder en el oeste de ese país y entre las cuatro primeras empresas de su tipo (Bimbo, 2003).

También en Estados Unidos, Bimbo ha adquirido Mrs. Barid's Four–s Baking y Pacific Pride; otras de sus adquisiciones son las de Park Lane en Alemania y Plus Vita en Brasil. Bimbo ha comprado además empresas ya establecidas en países de sudamérica como Chile y Colombia e instalado nuevas fábricas en Perú, Guatemala, El Salvador, Venezuela, Argentina y Costa Rica. Empero, la región latinoamericana representa sólo 10% de las ventas totales.29

Otra de sus estrategias centrales y que representa una suerte de sello distintivo de este corporativo, es la conformación de una amplia red de distribución en el caso de México y una de las mayores en el continente americano. Cuenta con 25 mil rutas de distribución, que garantizan que los productos lleguen frescos y oportunamente a más de 600 mil puntos de venta localizados en 14 países.

La estrategia del grupo lo vuelve un rival muy fuerte para cualquier firma del ramo. Sólo en México moviliza diariamente sus diferentes presentaciones de productos hacia 550,000 puntos de venta. De esta manera, se podría considerar, incluso, que la principal fortaleza de la firma Bimbo se halla más en la distribución masiva de sus productos que en la propia fabricación. Al respecto, cabe agregar que en el reporte anual de 2002, se hace referencia al proyecto de equipamiento para los repartidores con una computadora de mano (hand held); se reportaba un avance en éste de 70%, con lo cual ya se advertía un impacto favorable en la eficiencia y control de las rutas.

Por otro lado, la estrategia de proveeduría que mantiene, hace de Bimbo un corporativo líder en reconocimientos por la calidad de sus procesos y con ello de los productos que coloca en el mercado. La selección de sus proveedores es rigurosa30 y de hecho la exigencia relacionada con mayores requerimientos de calidad ha derivado en la búsqueda de la máxima integración vertical de las empresas.31

En la industria alimentaria en general y, particularmente entre las empresas proveedoras, Bimbo se conoce por los altos requisitos de calidad que impone. De hecho, esto se ha convertido en una estrategia para prestigiar las marcas que maneja, con la consecuente consolidación de su penetración en diversos mercados. En ese ámbito del cuidado de la calidad, Bimbo se precia de contar con aproximadamente 180 certificaciones en ISO 9000 y haber alcanzado 72 certificaciones en haccp32 en igual número de líneas de producción en Estados Unidos, México y América Latina.

Por otra parte, el corporativo Bimbo destina recursos importantes a la inversión en investigación y desarrollo. Al respecto, ha puesto en marcha el proyecto "Larga vida", que consiste en orientar inversión para ampliar la vida de anaquel de algunos de sus productos principales.

En cuanto a estrategias de marca, busca posicionarse entre los consumidores como una empresa comprometida con la nutrición y la salud, de ahí que ponga énfasis en el apoyo y la promoción del deporte, principalmente en marcas asociadas a productos integrales. El manejo publicitario, así como el lanzamiento constante de nuevos productos, es una estrategia que tiene ya una larga trayectoria en este grupo. De hecho, el rediseño de la marca Bimbo, su marca principal, así como el uso de la figura del "osito Bimbo"33 han impactado favorablemente sus mercados (Bimbo, 2003).

Finalmente, en lo que podría considerarse como una de las estrategias más ambiciosas de este corporativo, se ubica el proyecto llamado Bimbo XXI, una plataforma tecnológica de sistemas de información cuyo objetivo es englobar y unificar todas las operaciones de fabricación, venta y distribución en México, Estados Unidos, Centro y Sudamérica.

En otra de las firmas líderes, Pepsico, una estrategia central es la publicidad dirigida a los mercados masivos. Desde campañas como la que inicia en 1993 bajo el eslogan "sé joven, diviértete, toma pepsi", hasta el uso de los artistas de moda para la promoción de sus productos, esta firma se caracteriza por sus exitosas estrategias de publicidad. Al igual que lo referíamos entre las estrategias de Bimbo, pone mucho énfasis en la promoción del "espíritu deportivo", a través de una amplia publicidad y de la participación activa en patrocinio y promoción de los principales eventos deportivos del mundo.34

A propósito del uso de los medios masivos de comunicación, en el reporte del 2002 se publica que Pepsico Beverages International (PBI) cuyo portafolio incluye las familias de marcas Pepsi–Cola, Gatorade y Tropicana, elevó sus ganancias de operación a 23%. Ello se explica sobre todo por la penetración a mercados como los de China, India, Turquía y Rusia, países en donde vive alrededor de 40% de los habitantes del mundo.

Otra característica del comportamiento estratégico de Pepsico es la recurrencia a acuerdos, fusiones, joint ventures y/o adquisiciones con firmas del ramo. Algunos de los ejemplos de los últimos años son: la adquisición de la compañía mexicana Gamesa en 1990; la joint venture en 1991 con la firma polaca Wedel, fabricante de chocolates, operación con la que entra al mercado de snacks en Europa Oriental. En 1995, la división de Pepsico Frito Lay, anuncia una alianza con la firma estadounidense Sara Lee Bakery para desarrollar, manufacturar y distribuir productos de pastelería. En 1998 adquiere la que hoy es una de sus principales divisiones, Tropicana Products, que compra a Seagram, en la mayor adquisición realizada por Pepsico. Un año después, a través de Tropicana Products adquiere Alimentos del Valle, empresa española líder en producción de jugos y sopas; en 2001 compra Tasali Foods, compañía líder en snacks de Arabia.

También en el año 2001 se concreta la fusión con la compañía Quaker Oats. En una clara estrategia de reducción de costos, esta fusión fue considerada clave para Pepsico. De hecho, como se anota en su reporte de 2002, el ahorro anual en costos que representó la fusión con Quaker alcanzó 250 millones de dólares, cifra que excedió las propias expectativas de la firma.

La capacidad de distribución representa una fortaleza para Pepsico, firma que utiliza el sistema de entrega directo a las tiendas,35 además de operar mediante una red de almacenes manejados por brokers o intermediarios, así como franquicias con embotelladores, sistemas de food service y máquinas de venta. Esta adopción de distintos sistemas de distribución se convierte en una barrera a la entrada importante para competidores potenciales.

Pero la estrategia madre de Pepsico, la que aparece en todos sus reportes, sobresale entre las metas, se subraya en los discursos de la alta gerencia, etc., es aquella que resumen en un concepto: conveniencia. Se refiere a que los productos deben adaptarse a un consumidor como el actual, que dispone de menos tiempo, que busca alimentos y bebidas "convenientes" tanto a la hora de su compra como para su traslado, almacenaje, para abrirlos; esto es, para consumirlos.36 Hacia el logro de la "conveniencia" van dirigidos los esfuerzos tanto en los productos de bebidas como de los snacks.

Otra estrategia permanente, en la misma dirección, es la constante innovación y manejo de marcas. En el reporte anual referido se señala que más de 4,500 millones de dólares de los ingresos por ventas obtenidos en el 2002 proceden de productos o empaques introducidos al mercado en los últimos tres años. Al respecto, se parte de la premisa de que los nuevos productos y empaques se convierten en un incentivo importante y el consumidor tiene disposición a pagar un precio superior por algo que es nuevo o bien que le proporciona un beneficio que no encuentra en otro lugar.

En cuanto a Gamesa que, como se ha señalado, en 1990 pasa a formar parte de Pepsico y con ello se une a compañías como Sabritas, Alegro y Pepsi Cola Mexicana, cabría destacar entre sus estrategias competitivas la creación en 1995 del Centro de Tecnología Gamesa, avanzado en su tipo, en América Latina.

Por otra parte, en una de sus estrategias sobresalientes en los últimos años, el 2001 establece una alianza con la compañía griega Chipita International, líder en la venta de croissants en once países europeos. Con esta operación, Gamesa lanza una línea de croissants bajo la marca Vualá.

El corporativo Gruma es otro que a través de la inversión en investigación y desarrollo ha logrado tecnología propia, lo que le ha permitido mantener ventajas en costos de producción y competitividad por la calidad de los productos. Ha alcanzado la integración vertical de la cadena maíz–harina–masa–tortilla; ello, en términos de estrategia de mercado, se convierte en una fuerte barrera a la entrada de nuevos competidores.

De acuerdo con información manejada por el propio grupo, la tecnología utilizada ha permitido la reducción de los costos variables de producción de tortilla de maíz y de trigo hasta en 36% y 25%, respectivamente. De hecho, Gruma cuenta con tecnología avanzada en la construcción de plantas productoras de harina de maíz y tortilla: "las máquinas tortilladoras de Gruma pueden producir hasta 2,400 tortillas de maíz y 400 tortillas de trigo por minuto, cuando las máquinas comunes producen sólo 30 ó 50 tortillas" (Gruma, 2003).

Entre sus estrategias de expansión destaca la asociación con ADM, otro de los líderes en alimentos. A través de esta asociación adquiere dos molinos de harina de maíz en Estados Unidos y dos molinos de trigo en México. Además, desde 1996 Gruma inició operaciones en Costa Rica con la empacadora de palmito de latinoamérica. Posteriormente, en 1999, adquirió Molinos Nacionales de Venezuela, que ocupaba el segundo lugar en la producción de harina de maíz y trigo en ese país. Finalmente, como parte de la expansión de Gruma, destaca el inicio de operaciones de una planta productora de tortillas en Europa, en la localidad de Coventry, Inglaterra.

Una de las estrategias muy utilizadas por las firmas líderes en los segmentos de molienda y panificación es la adquisición de empresas establecidas. Esto se observa claramente en las operaciones realizadas por Archer Daniels Midland en América Central, el Caribe y América del Sur. En México, ADM adquirió un molino ubicado en Naucalpan, con capacidad de molienda de 500 toneladas diarias; al mismo tiempo, compró los únicos molinos existentes en Belice y Barbados, así como uno de mayor capacidad localizado en Jamaica. Después de estas operaciones, adquirió seis más en México, en las ciudades de Gómez Palacios, Durango; Monterrey, Nuevo León; Saltillo y Monclova, en Coahuila; Celaya, Guanajuato; y Ciudad Obregón, en Sonora.

Más recientemente, ADM se preparaba para consolidar su presencia en América del Sur a través de la negociación con Internacional Multifoods para la compra del complejo industrial Venezuela Foods que opera cuatro molinos de trigo en ese país. Al referirse a la negociación con Intercontinental Multifoods, para la adquisición de la compañía Venezuela Foods el presidente de ADM Milling Co. expresó: "Esta compra continúa nuestra iniciativa de crecimiento en el hemisferio occidental como productores de una amplia gama de productos alimenticios. Extiende nuestra cobertura de mercado desde América del Norte al caribe y México y ahora en América del Sur".37 Además, adm ha anunciado una joint venture con Gruma S. A. ubicada en Los Ángeles, California, propietaria de 13 plantas productoras de tortilla diseminadas en Arizona, California, Florida, Georgia y Texas, así como la instalación de una planta de snacks en Dallas, Texas.

En el horizonte de expansión de adm parece no haber límites. Desde hace ya una década, a partir de 1994, se propuso como estrategia competitiva de largo plazo penetrar el mercado chino; se empezaron a diseñar productos orientados a aprovechar el gran mercado que representa una economía en crecimiento como la china. Ahora, opera 16 plantas en el país asiático, entre las que se cuentan instalaciones portuarias y una planta que inició sus operaciones en el 2003. De esta manera, el corporativo es inversionista líder en aquel país "con enormes oportunidades para un mayor crecimiento" (adm, 2003).

La mejora en la eficiencia de sus sistemas de comercialización es otra estrategia competitiva que distingue a adm. En los últimos años se ha desarrollado el llamado sistema e–ADM como una interfase basada en tecnología web, para los clientes de granos y semillas oleaginosas. Junto a ello, adm aumentó la participación como accionista en la compañía Alfred C. Toepfer, comercializadora de granos a nivel global.

En el caso de Cargill, parte de la fuerza de sus estrategias competitivas descansa en el sistema de elevadores con que cuenta en Estados Unidos y Sudamérica. Como se ha señalado, este sistema le permite comprar granos y oleaginosas directamente de los agricultores, almacenarlos para esperar que alcancen su mejor precio y después comercializarlos alrededor del mundo.

Cargill mantiene una red de oficinas de comercialización a través de Estados Unidos, América Latina, Europa, Asia y África, entre las cuales hay una estrecha comunicación para compartir la información y los recursos y mantener a los clientes continuamente informados de los movimientos del mercado (Cargill, 2003).

Por otro lado, a través de la subsidiaria North Star Steel, Cargill muestra la importancia de la integración vertical como estrategia competitiva. Se producen distintas partes y piezas de acero que requiere la maquinaria de procesamiento. A su vez, el centro de servicios Cargill Steel and Wire's corta el acero rolado de acuerdo con las especificaciones de cada uno de los clientes. También produce alambre reforzado de concreto y alambre industrial, entre otros.38

Destaca también entre sus estrategias la inversión que mantiene en los centros de desarrollo de productos y manejo de presentación al cliente, localizados en Estados Unidos; éstos se hallan equipados con plantas de producción piloto, evaluación sensorial y cocinas comerciales completas. En ellos se trabaja, con la presencia de clientes, en el desarrollo de nuevos productos. De acuerdo con la teoría de la organización industrial, esta estrategia puede considerarse una clásica barrera a la entrada: la de ventaja de costos absolutos.

Estrategias competitivas en procesamiento de uva y productos relacionados

De los segmentos de la industria estudiados, tal vez el que se distingue por mostrar estrategias de mercado de mayor agresividad es la industria vitivinícola. Esto tiene que ver con el carácter de los productos que se ofrecen. De hecho, incluso se cuestiona que estén clasificados como parte de la industria alimentaria, aunque, por lo menos en el caso de México, todas las fuentes estadísticas así lo consideran.

Destacan en este segmento las campañas de publicidad emprendidas por el grupo líder Allied–Domecq, que se reflejan en el crecimiento y/o posicionamiento de distintos productos. Las que ellos consideran como campañas de alto perfil, van dirigidas directamente a cada segmento de consumidor objetivo, en consistencia con el principio del grupo de "cambiar progresivamente de una cultura centrada en el negocio hacia otra centrada en el consumidor y con una organización guiada por el mercado" (Allied–Domecq, 2003).

En este sentido, destacan campañas internacionales como "Go play" para la promoción de la marca Ballentine 's; "Unleash–it" para Kahlúa, y "Get lost" para Sauza. Todas éstas realizadas a través de un gran despliegue publicitario, que según consignan los reportes financieros, redunda en mayores niveles de rentabilidad. Por ejemplo, para la campaña de promoción de kahlúa en Estados Unidos se usaron diversos medios, desde la televisión, el cine y la radio, hasta la "visita a la puerta". En lo que respecta a la emprendida para la promoción del tequila Sauza39 es, a la fecha, una de las que se maneja con mayor fuerza. Cabe señalar que esta marca es de las que reporta más ganancias para el grupo; su tasa neta de retorno para el 2002 fue de 32%.

Como parte de sus estrategias competitivas, Allied–Domecq lanzó un nuevo producto al mercado, "Tía Lusso", cuya aceptación permitió que la marca de brandies Tía María aumentara su volumen de crecimiento en 32%. Otra de las estrategias importantes de este grupo ha sido el lanzamiento de productos ready to drink (preparados, listos para tomarse). Al respecto, se reportan resultados favorables en Spirit by Terry en México y en Canadian Club en Australia.

Por el tipo de segmento de que se trata, el de las llamadas bebidas "espirituosas" entre las que se consideran el whisky, brandy, gin y ron, esta estrategia resulta altamente efectiva, como lo evidencia otra de las campañas para la promoción de la marca Tia Lusso que superó las propias expectativas de la firma y logró niveles de crecimiento de 32% en el brandy marca Tía María. En los ramos de vinos y bebidas espirituosas, la firma reporta tasas netas de retorno de 15% y 16%, respectivamente. En otra de sus estrategias centrales, mantiene un programa de innovación, orientado a fortalecer el perfil de su portafolio financiero. Dentro de éste lanzó "Wet by Beefeater" en el mercado de Estados Unidos (Allied Domecq, 2003).

La estrategia de adquisiciones también ha sido utilizada por Allied Domecq. La firma ha adquirido marcas líderes en el mercado, como Malibu, bien posicionada entre las bebidas espirituosas. Asimismo, en el año 2002 adquirió Bodegas y Bebidas y Mumm Cuvée Napa. Con estas adquisiciones, y otras efectuadas en el pasado como la de Stolichnaya en Estados Unidos y la joint venture con Jinro Ballantines en Corea, el grupo se ha fortalecido en el negocio de vinos premium.

La rival principal de Allied Domecq es la firma Diageo. Ésta mantiene lo que podría definirse como una estrategia diferenciada para el manejo de sus productos en el mercado. Por un lado está la orientada a lo que denominan "marcas de prioridad global", las cuales son ocho: Johnnie Walker,40 José Cuervo,41 J&B,42 Captain Morgan,43 Baileys',44 Smirnoff,45 Tanqueray46 y Guinness.47 Éstas explican 56% de las ventas netas del corporativo (Diageo, 2003) (gráfica 3).

En otro nivel de estrategias se ubican las orientadas a las marcas consideradas "de prioridad local", aquellas que, si bien mantienen una presencia importante, ésta se circunscribe a regiones específicas. Como ejemplos estarían Crown Royal en Estados Unidos y Cacique en España. Finalmente, las llamadas "marcas de categoría", serían las que juegan el rol de plataforma de soporte para el mercado de las marcas de prioridad global; su crecimiento es, por tanto, menor que el de las prioritarias.

Las estrategias de la firma están claramente definidas en lo que llaman "Triángulo de estrategias de Diageo",48 en cuya cúspide aparece la leyenda "Que a cada adulto le encante por lo menos una de nuestras marcas". Es decir, hacia esa meta de crecimiento se dirigen las diversas estrategias, que aparecen en la parte media del triángulo y que constituyen los "imperativos" del desempeño.

Dentro de tales imperativos se destacan: la búsqueda constante por descubrir la verdadera naturaleza del consumidor; su evaluación a partir de las necesidades de uso de las bebidas de acuerdo con la ocasión; y, fundamentalmente, la importancia de anticiparse a sus preferencias futuras.

En la base del triángulo de estrategias está la responsabilidad de poner en práctica diversas iniciativas, que han de definirse por los "facilitadores clave", esto es, por empresas que manejan las distintas marcas de las cuales la firma posee los derechos de distribución.

Finalmente, Diageo atribuye su crecimiento a la estrategia de mantener asociaciones con una diversidad de productores de bebidas en el mundo; al respecto, destacan las joint ventures con José Cuervo, Moët Hennesy y Heineken, así como con los distribuidores y clientes de sus productos.

Estrategias competitivas en procesamiento de carne y productos relacionados

En el caso del procesamiento de carne, la firma Smithfield Foods, una de las líderes, tiene entre sus principales estrategias competitivas la extensa diversificación de sus productos, misma que le permiten sostener el número de divisiones con que cuenta. De entre las 21 divisiones que la conforman, hay desde los orientados al procesamiento y distribución de carnes de res y puerco, principalmente en fresco, hasta las que se especializan en nichos de mercado muy específicos como la de John Morrel, que incluye entre sus platillos ready to eat pollo preparado con tequila, steak de sirloin en salsa, pechuga de pollo teriyaki, puerco rostizado y pavo preparado con gravy.

Este corporativo destaca en su ramo por el valor agregado que ha logrado incorporar a sus productos, lo que en sus propios informes se reporta como una de las estrategias competitivas de gran interés. Ello se observa al revisar la información de algunas de sus divisiones; es el caso de Quik–to–Fix Foods que produce y distribuye productos de distintos tipos de carne, tanto de puerco como de res y aves. Se trata de una gama de productos que ya pasaron por un proceso de cocción y están listos para cocinarse, tales como: steaks de res fritos, puerco en barbecue, pollos fritos y patés de carne cocida, que se distribuyen principalmente en cadenas de restaurantes y autoservicios.

El alto número de divisiones de Smithfield Foods tiene que ver con las adquisiciones que ha realizado, como otra de sus estrategias. En 1998 adquirió la empresa North Side Foods, fabricante de embutidos precocidos y salchichones.49 En el 2001 completó la adquisición de Packerland Packing, empresa que ocupaba el quinto lugar como procesadora de carne de res en Estados Unidos y que ahora es una de sus divisiones; es la mayor suministradora de carne de ganado Holstein. También en ese año adquirió la compañía Moyer Packing, otra de las grandes procesadoras de carne de res en Estados Unidos. Una de sus últimas operaciones ha sido la compra del 80% de las acciones de Stefano Foods, empresa italiana líder en alimentos preparados como stromboli (panes rellenos tipo sandwich) y pizzas en distintas presentaciones.

Finalmente, interesa destacar la joint venture que Smithfield Food mantiene con la firma mexicana Norson, en la cual, a través de su subsidiaria Smithfield de México, tiene una participación en las operaciones de 50%. Norson, localizada en Sonora, es una empresa integrada verticalmente y se especializa en la producción y procesamiento de carne de puerco. Esta operación conjunta ha permitido la diversificación de los productos; se producen 60 variedades de éstos, entre las que destacan las dirigidas al mercado japonés.

En el caso de Tyson Food, que se ubica entre las principales firmas competidoras de Smithfield Food, tiene entre sus estrategias el cuidado de la calidad e inocuidad, características que en el ramo en que opera son fundamentales para la permanencia en el mercado. A ello responde la puesta en práctica del sistema Triple Clean, en el cual se invirtieron 100 millones de dólares en cinco años; se trata de un programa de seguridad para la carne que abarca el uso de aspiradores de vapor, limpiadores de los animales sacrificados y pasteurización de vapor.

Este tipo de estrategias, se señalaba, es hoy en día crucial para la sobrevivencia en mercados sumamente exigentes y donde la preocupación por el consumo de productos que cumplan con las normas de calidad, sanidad, inocuidad, es cada vez mayor, como se expresa en la adopción del sistemas de trazabilidad.50

En el caso de la carne de pollo Tyson mantiene una integración total de las operaciones. No sucede lo mismo en las actividades de procesamiento de res y puerco donde, sin embargo, una estrategia central es la de aprovisionamiento seguro. Así, cuenta con una amplia red de proveeduría, garantizada por alrededor de 70 compradores de ganado vacuno y 140 de puercos, conocedores de las altas especificaciones de calidad que exigen sus 10 plantas procesadoras de res y ocho de cerdo.

La diversificación de productos es una estrategia competitiva que distingue a esta firma. A través de Tyson Food Service Group, que es considerado como el paraguas para sus distintas unidades, se definen prioridades para cada una de ellas. En carne de pollo, por ejemplo, el objetivo es "ofrecer al consumidor prácticamente cualquier producto de pollo que pueda desear, manteniendo el énfasis preciso en seguridad y calidad" (Tyson, 2003).

Destaca también, entre las estrategias de esta firma, la de proliferación de marcas. A través de la división Tyson Retail, está involucrada en la producción de una amplia variedad de marcas de carnes procesadas, que incluyen tocinos, hot dogs, carnes como aperitivo, jamones y embutidos, que se distribuyen bajo marcas como: ITC, Wright Brand, Russer, Jordan's, Continental Deli, Iowa Ham, entre otras. Esta estrategia, ciertamente, no podría funcionar en forma adecuada si no estuviera acompañada por otra en la cual el corporativo es líder: la distribución de los productos a través de las principales cadenas de autoservicio de Estados Unidos y los distintos países donde tiene operaciones. inalmente, otra de las estrategias clave de esta firma, es la inversión que realiza en lo que llaman educación del consumidor en seguridad alimentaria.

Aplicación de modelos log–lineal y de análisis de correspondencias Algunos resultados

En la investigación de la cual este trabajo es parte, el estudio aplicado se basó en una muestra de 28 empresas de procesamiento que operan en el noroeste de México, cuya información se trabajó con métodos y técnicas estadísticas de análisis multivariado, particularmente modelos log–lineal y de análisis de correspondencias. De acuerdo con Lozares et al. (1998) esta combinación de modelos permite mejorar los métodos de análisis y encontrar formas adecuadas para construir objetos pertinentes a la investigación.51

En la definición y conformación de las variables consideradas en estos modelos se utilizaron herramientas teóricas de la Organización Industrial; con base en sus postulados se definieron los conceptos y variables requeridos para la aplicación de las técnicas referidas.

El análisis log–lineal estudia las relaciones entre variables cualitativas o categóricas. A diferencia de los modelos de regresión múltiple convencionales, éstos permiten un análisis adecuado para este tipo de variables, ya sea dicotómicas o politómicas.52

La otra herramienta, el análisis de correspondencias, descompone el estadístico χ2 (Chi–cuadrada) de una tabla de contingencia,53 usando los valores propios. Con esta descomposición se llega a un modelo de independencia donde cada una de las filas y columnas de dicha tabla quedan reflejadas en un espacio específico.54

Una vez realizadas las pruebas chi cuadrada, es necesario pasar la evaluación de las magnitudes de esas relaciones, las distancias, lo que además resulta cada vez factible con la incorporación de técnicas nuevas, de mayor precisión y de fácil interpretación, incorporadas en paquetes estadísticos como el ncss55 utilizado en esta investigación. Esa distancia que finalmente es lo que permite precisar, como se indicaba, la magnitud de las relaciones entre variables, es posible mostrarla a través de las denominadas gráficas baricéntricas.

En esta parte final del documento, se presentan algunos resultados que arrojaron los modelos aplicados en la investigación, en particular aquellos que tienen que ver con la variable "relación con firma líder". Se incluyen las gráficas baricéntricas respectivas, que permiten apreciar tales resultados.

Modelos que incluyen la variable "Relación con firma líder"

La inclusión de esta variable en los modelos aplicados, responde al interés por analizar si de entre las plantas que operan en la región noroeste de México, las que mantienen algún vínculo56 con las firmas líderes revisadas, presentan características distintivas. Esto, con el objeto de entender qué representa o en qué se traduce tal vínculo.

Los resultados arrojan que en las plantas relacionadas con la firma líder, ya sea como proveedoras o porque existe alguna alianza o participación en la inversión, ello se asocia con un alto uso de la capacidad instalada y la pertenencia a grupos consolidados57 (gráfica 4).

Sería el caso, por ejemplo, de Molino San Cristóbal que mantiene un acuerdo de proveeduría con Bimbo y que, de hecho, perteneció anteriormente a ese grupo.58 Al momento de la desincorporación de este molino y los demás del Grupo Altex, se acordó que éstos abastecieran a las panificadoras de Bimbo en el país.

Por otra parte, se encontró que al conformar la variable grupo consolidado con la de barreras a la entrada59 y contrastarla con la de relación con líder, ésta se asocia a la pertenencia a grupo consolidado y un nivel alto en barreras a la entrada (gráfica 5). Estaríamos ante empresas como Alpro que, como se señaló, mantiene una joint venture con la firma Smithfield Foods, la procesadora de puercos. Ello permite suponer que contar con el respaldo de una firma líder, posibilita la imposición de mayores barreras de entrada a competidores potenciales.

Ahora bien, al incorporar la variable investigación y desarrollo como contextual60 con la de formas de inversión, se encontró que existe asociación entre aquellas empresas que cuentan con un departamento de IyD61 y pertenecen a un grupo consolidado, con la variable relación con líder (gráfica 6). Esto indicaría que precisamente por las exigencias que imponen las firmas líderes, el tener algún vínculo con éstas ya sea como proveedor, contar con participación de capital, o al existir alguna alianza estratégica, exige darle la importancia que requiere a la investigación y desarrollo de nuevos productos.

Otro resultado que interesa destacar es la asociación encontrada entre la variable contextual conformada por "importación de insumos" y "grupo consolidado", con la variable relación con líder (gráfica 7). Al respecto cabe señalar que, sobre todo en aquellos casos en que las plantas son proveedoras de firmas líderes, las exigencias que éstas imponen propician que se recurra a la importación de insumos.62

Conclusiones

Al revisar las características de las firmas que lideran el mercado en los segmentos de la industria alimentaria estudiados, queda claro que la compleja dinámica de éstas y su desempeño en los respectivos mercados puede abordarse a partir de los postulados de una teoría como la Organización Industrial, rama de la microeconomía que fue tomada como referencia para el desarrollo de la investigación de la cual este trabajo forma parte y que provee el marco adecuado para lograrlo.

De las plantas procesadoras de alimentos localizadas en la región noroeste del país, algunas mantienen vínculos63 directos o indirectos con estas firmas líderes que destacan a nivel global en cada una de las ramas, como ADM, Cargill y Bimbo, en procesamiento de trigo, Diageo y Allied Domecq en la industria vitivinícola y Tyson y Smithfield Foods en procesamiento de carne.

Las plantas que están vinculadas con estas firmas líderes, cuentan en su mayoría con una área de investigación y desarrollo de nuevos productos y presentan un alto nivel de utilización de su capacidad instalada. Dadas las exigencias que imponen las líderes, el tener algún vínculo con éstas sea mediante alianza estratégica, por contar con participación de capital, o como proveedor, las obliga a darle la importancia que requiere a la investigación y desarrollo de nuevos productos.

Por otra parte, como lo indican los resultados, el vínculo con las líderes globales posibilita a las plantas localizadas en la región la imposición de barreras a la entrada a competidores potenciales. Finalmente, como una exigencia de la propia firma líder se impone en estas plantas la recurrencia a insumos importados; así lo sugiere la asociación encontrada entre la variable contextual "importación de insumos – grupo consolidado", con la de relación con firma líder. Ello resulta particularmente claro en los casos en que dicha relación se refiere a operar como proveedora de una líder o subsidiaria de ésta.

El recorrido por las firmas líderes y sus estrategias, señalábamos, permite mostrar la utilidad de recurrir a los postulados teóricos y al aplicarlos reflexionar acerca de las implicaciones de la adopción de determinadas estrategias competitivas; los respectivos impactos en la estructura de las firmas, en su desempeño en el mercado y, consecuentemente, en el desarrollo regional.

Es lo que se pretendió con la investigación de la que deriva este documento que sólo muestra algunos hallazgos relativos a las plantas relacionadas con firmas líderes. El estudio más amplio incluye la aplicación de diversos modelos que incorporan al análisis el comportamiento de variables tales como tecnología, integración, diversificación de productos, investigación y desarrollo, mercados de exportación, ventas, proliferación de marcas, entre otras, que en conjunto dan cuenta de las conductas estratégicas seguidas en la industria alimentaria del noroeste de México.

Bibliografía

Armenta, Antonio (2003) "La industria vitivinícola en Sonora y Baja California: un análisis desde la Teoría de la Organización Industrial", Tesis de maestría, México, Colegio de Postgraduados. [ Links ]

Cohen, Adriana (2004) "Barreras a la entrada de nuevos competidores en la industria de carne bovina, en Sonora", Tesis de Maestría en Ciencias Sociales, México, El Colegio de Sonora. [ Links ]

Espejel, Joel (2001) "Estrategias de mercado en la industria harinera del noroeste de México", Tesis de Licenciatura en Economía, Hermosillo, México, Universidad de Sonora, CIAD. [ Links ]

Hay, Donald y Derek Morris (1991) Industrial Economics and Organization, USA, Oxford University Press, 686 pp. [ Links ]

Lozares, Carlos, Pedro López y Vicent Borrás (1988) "La complemen–tariedad del log–lineal y del análisis de correspondencias en la elaboración y el análisis de tipologías", Papers, Sociología 55, España, Universidad Complutense de Madrid, pp. 79–93 [ Links ]

Martin, Stephen (1993) Advanced Industrial Economics, USA, Blackwell, Oxford & Cambridge, 660 pp. [ Links ]

Molinero, Luis M. (2003) "Análisis de tablas de contingencia de más de dos variables cualitativas", Asociación de la Sociedad Española de Hipertensión <www.seh–lelha.org> [ Links ]

Montaño, Juliana (2001) "Estrategias de mercado en la industria de la carne del noroeste de México", Tesis de Licenciatura en Economía, México, Universidad de Sonora. [ Links ]

Piol, Roberto (2004) "La regresión Log–lineal para modelos saturados y jerárquicos, aplicada al avalúo inmobiliario" <www.gestiopolis.com> [ Links ]

Ramírez, José Carlos y Kurt Unger (1997) "Las grandes industrias ante la reestructuración: una evaluación de las estrategias competitivas de las empresas líderes en México" Foro Internacional, Vol. 37, Núm. 2, México, El Colegio de México. [ Links ]

Robles, Jesús (1998) "Estrategias para la exportación en las empresas alimentarias de Sonora", Tesis de Maestría en Metodología, México, Instituto Politécnico Nacional. [ Links ]

Shwedel, Kenneth (1994) "La competitividad del sector agroindustrial", en Fernando Clavijo y José I. Casar (comps.) La industria mexicana en el mercado mundial. Elementos para una política industrial, Lectura 80, Tomo II, México, El Trimestre Económico, pp. 9–94. [ Links ]

Solleiro, José Luis y María del Carmen del Valle (2003) Estrategias competitivas de la industria alimentaria, México, UNAM, DGAPA, CCADET, CONACYT y Plaza y Valdés, 291 pp. [ Links ]

Taddei, Cristina (2006) "Conductas estratégicas en la industria alimentaria del noroeste de México", Tesis de Doctorado en Ciencias Económicas, México, UAM. [ Links ]

Taddei, Cristina y Jesús Robles (2002) "Conductas estratégicas de empresas alimentarias de Sonora, a la luz de la Teoría de la Organización Industrial", Región y Sociedad, No. 23, México, El Colegio de Sonora, pp. 103–127. [ Links ]

Tirole, Jean (1995) The Theory of Industrial Organization, London, England, The mit Press, Cambridge Massachusetts, 479 pp. [ Links ]

Unger, Kurt (2001) "La organización industrial, productividad y estrategias empresariales en México", Economía Mexicana, Nueva Época, Vol. X, Núm. 1, México, pp. 59–106 [ Links ]

Documentos:

Allied Domecq (2003) Allied Domecq Interim Report, <www.allied.domeq.com>

Archer Daniels Midland (ADM) ADM Una franquicia global. Informe Anual 2002, versión electrónica <www.adm.com>

Bimbo (2003) Informe anual, 2002, versión electrónica <www.grupobimbo.com>

Cargill (2003) Cargill: Products and Services Worldwide Presence, <www.cargill.com>

Diageo <www.diageo.com>

FAO (2002) Base de datos en Internet: FAOSTAT

FIRA (2003) Perspectivas de la red carne de bovino 2003, México.

GAMESA (2003) <www.gamesa.com.mx>

GRUMA (2003) <www.gruma.com.mx>

Notas

1 Estas industrias son las que se estudiaron para la tesis "Conductas estratégicas en la industria alimentaria del noroeste de México" desarrollada por la autora para optar por el grado de Doctora en Ciencias Económicas. Este documento presenta parte de lo abordado en el capítulo dos de la investigación referida (Taddei, 2006). regresar

2 La información sobre las distintas plantas y divisiones con que cuenta Bimbo aparece en su página en Internet: <http://www.grupobimbo.com> regresar

3 Los principales productos de la división Bimbo son: pan blanco y pan dulce, bollería, panquelería, pastelería, galletas, tortillas empacadas y tostadas; las principales marcas: Bimbo, Marinela, Milpa Real, Lara, Tía Rosa, Suandy, Wonder, Lonchibon, Del Hogar, La Mejor, Monarca y Tulipán. De la división Barcel, los principales productos son: botanas saladas, confitería, chocolates, cajeta, gomitas y goma de mascar; las marcas principales: Barcel, Ricolino, Coronado, CandyMax, Juicee Gumme y Parklane. La división Bimbo Bakeries, con sede en Estados Unidos, maneja: pan blanco y pan dulce, bollería, bagels, muffins, panquelería, pastelería, galletas, tortillas y bases para pizza; con las marcas: Oroweat, Mrs. Baird's, Bimbo, Entenmann 's, Thomas', Tia Rosa, Marinela, Francisco y Old Country. En la división Organización Latinoamericana, cuya sede se ubica en Buenos Aires, Argentina, los productos principales son pan blanco, pan dulce, bollería, panquelería, galletas, pastelería, alfajores, tortillas y bases para pizza, y las marcas principales: Bimbo, Marinela, Plus Vita, Pullman, Ideal, Holsum, Trigoro, Pyc, Bontrigo y Cena. Información de: <http://www.grupobimbo.com> regresar

4 La división Pepsi Cola North America (PCNA) maneja las marcas: Pepsi, Mountain Dew, Sierra Mist, Mug, Slice, FruitWorks, SoBo & Dole. Además, tés y cafés ready to drink a través de la joint venture que PepsiCo mantiene con las firmas Lipton y Starbucks. PCNA también licencia la marca de agua Aquafina a sus embotelladores quienes tienen franquicias para vender las marcas de PCNA a distribuidores independientes y minoristas. regresar

5 Esta división se especializa en la producción de snacks, botanas y frituras que se comercializan con las marcas Lay, Doritos, Cheetos, Fritos, Tostitos, Ruffles, Rold Gold, y "dips" de las marcas respectivas, así como las barras de granola Quaker Chewy, los snacks multigranos Sunchips, las galletas Grandma's, barras Quaker Fruit & Oatmeals, snacks de arroz y maíz Quaker pasteles de arroz Quaker y los snacks de las marcas Cracker Jack y Go. regresar

6 Gatorade/Tropicana North America (GTNA) produce las bebidas Gatorade, jugos Tropicana y Tropicana Season's Best y la marca de agua Propel, para el mercado de Estados Unidos. regresar

7 PepsiCo Beverages International (PBI) manufactura concentrados, jarabes, así como productos terminados bajo las marcas Pepsi, 7UP, Mirinda, Mountain Dew, Gatorade y Tropicana fuera de Estados Unidos. Estos productos también son vendidos a franquicias embotelladoras, aunque en algunos mercados PBI cuenta con plantas embotelladoras y facilidades de distribución. regresar

8 La división Quaker Foods North America (QFNA) incluye todos los productos relacionados con arroz, pasta y otros, que se manufacturan y salen al mercado con las marcas Quaker, Cap 'n Crunch y los cereales ready to eat Life. Asimismo, arroz Rice–A–Roni, pasta Ron y guarniciones Near East. regresar

9 Alegro Internacional maneja marcas como Sonric 's Douglas, Fresquibon, Cadburg y Chupa Chups. regresar

10 Con las marcas Sabritas, Gamesa y Sonric's, PepsiCo representa una fuerte competencia para Bimbo en frituras, galletas y golosinas, pues se miden contra Barcel, Ricolino, Marinela y Lara, pertenecientes a este consorcio. regresar

11 La información sobre las plantas de Gamesa aparece en <www.gamesa.com.mx> regresar

12 "Gruma inició sus operaciones en México en 1949 con el objetivo básico de modernizar la industria más antigua y tradicional del país: la producción de masa y tortilla, actividad de gran importancia económica y social en México" (Gruma, 2003). regresar

13 Gruma Corporation es la subsidiaria de harina de maíz y tortilla en Estados Unidos y Europa, que es 100% propiedad de Gruma. Produce y distribuye harina de maíz con la marca Maseca y tortillas bajo las marcas Mission y Guerrero. Las ventas de Gruma Corporation representaron 48% de las ventas consolidadas de Gruma en 2002. regresar

14 De Gimsa, Gruma posee 83% de las acciones. En el 2002, las ventas de GIMSA representaron aproximadamente el 25% de las ventas consolidadas de Gruma (Gruma, 2003). regresar

15 Gruma Venezuela es la segunda productora de maíz y trigo en ese país. En 1999, GRUMA adquirió Molinos Nacionales (MONACA). Vende harina de maíz bajo las marcas Juana y Tía Berta, y harina de trigo con la marca Robin. Las operaciones de Gruma Venezuela representaron 12% de las ventas de Gruma en el 2002. regresar

16 Este corporativo es también el mayor procesador de maíz del mundo. regresar

17 Conviene señalar que en Canadá, ADM desplazó a todos los molinos locales que operaban en ese país antes de su llegada. regresar

18 Este grupo cuenta también con la mayor red mundial en suministro, almacenamiento y transporte de granos y semillas oleaginosas, incluyendo barcazas, camiones, vagones de ferrocarril, remolcadores y elevadores de granos (ADM, 2003). regresar

19 ADM es el mayor procesador de cacao del mundo. Es también líder en ingredientes para la alimentación animal y para usos industriales. Produce más de 500 ingredientes para la industria de procesamiento de alimentos (ADM, 2003). regresar

20 La información de este grupo aparece en Cargill (2003). regresar

21 En este listado, Forbes incluye las compañías destacadas de Estados Unidos, pero que no tienen la característica de compartir con muchas otras firmas sus stocks –no se caracterizan por sus coinversiones, joint ventures, etc. ("America's Largest Private Companies, ranks U. S. Headquarters firms that don't have widely held common stocks") y que, además, tienen ingresos por más de mil millones de dólares ("and revenue of more than a billion"). regresar

22 En la división Cargill Corn Milling se produce etanol, que es también derivado del maíz y que se usa en Estados Unidos en gasolina reformulada (Cargill, 2003). regresar

23 En México, Casa Pedro Domecq, produce y distribuye 61 marcas, de éstas, 41 son de productos elaborados en el país y las 20 restantes de otros países. regresar

24 "Spirits" (o espirituosas) son las bebidas como whisky, brandy, gin y ron: bebidas de alcohol destilado. regresar

25 Con ventas diarias de 4.4 millones de donas y 1.8 millones de tasas de café. regresar

26 El nombre Diageo viene de los vocablos "dia" (día, en latín) y "geo" (mundo, en griego). regresar

27 En la publicidad suelen presentarse como "los más grandes productores de proteína en el mundo" (www.tysonfoods.com). regresar

28 Alpro es hoy Norson (Alpro quedó como una marca de la carne). Después de que Alpro establece su joint venture con esta firma estadounidense, surge el cambio a Norson, empresa que en los últimos años ha seguido una expansión notable. Las entrevistas a gerentes de planta de la región noroeste, realizadas para la investigación de la cual forma parte este trabajo se sostuvieron en el año 2001; desde entonces se han dado nuevos cambios como la expansión de la sala de corte y el área de congelación, el inicio de operaciones del sistema de producción propio de Norson y, en el año 2004, la inversión de 12 millones de dólares en el mega molino de alimentos balanceados que ya entró en operación y cuya capacidad de producción es de 400,000 toneladas al año. Actualmente, Norson emplea un total de 2,500 trabajadores (Consúltese: www.norson.net). regresar

29 En la región se alcanzan ventas por $250 millones de dólares; las superiores se logran en Venezuela, Argentina y Chile, seguidas por Colombia y luego Centroamérica en su conjunto. Por otra parte, el trato al que se llegó con McDonald' s para proveerle en exclusiva bollería para la región andina (como desde 1985 sucede en México), esperan extenderlo a otros países de la región. Con ello, esa cadena de comida rápida se convertiría en uno de los principales clientes para el grupo (Bimbo, 2003). regresar

30 Así lo pudimos constatar en el trabajo de campo realizado para la investigación de la cual deriva este trabajo. Molinos harineros que participan y/o han participado como proveedores de Bimbo, referían lo complicado que es pasar todas las pruebas de calidad que exigen para aceptar el producto. Éste es revisado, precisamente, en el momento de su llegada a la respectiva planta de Bimbo; de un largo listado de requerimientos establecidos, con sólo uno que no se cubra, el producto es rechazado. Además, se señalaba que Bimbo no puede considerarse como un cliente seguro porque en ocasiones decide importar harina aduciendo la poca calidad proteica de la producida en la región. regresar

31 Al respecto, sin embargo, hay contraejemplos interesantes como el caso del Molino San Cristóbal, que opera en el estado de Sonora. Este molino pertenecía a Bimbo pero se decidió su venta para centrar los esfuerzos en la panificación, aunque en la operación quedó el acuerdo de mantenerlo como proveedor. Información de entrevistas a gerentes. regresar

32Por sus siglas en inglés (Hazzard Analysis Critical Control Points). El análisis de riesgos y control de puntos críticos, constituye un sistema riguroso para el manejo seguro de los alimentos, adoptado e impuesto por la Food and Drug Administration (FDA) (Administración de Alimentos y Medicinas, de Estados Unidos). regresar

33 Así se reporta en el informe anual, donde además se señala que "la amabilidad y fuerza de este personaje constituyen una valiosa herramienta de comunicación". regresar

34 Paradójicamente, se utiliza como estrategia, por ejemplo, promover la salud a través del manejo subliminal de asociación entre tomar refresco y tener una figura atlética y saludable. regresar

35 Al respecto, se manejan sistemas distintos para las diferentes marcas y productos. Por ejemplo, este sistema Direct–Store–Delivery se utiliza por Frito–Lay y para los embotelladores de Pepsi–Cola; el sistema de distribución a través de brokers que manejan grandes almacenes se utiliza para productos de Quaker, Gatorade y Tropicana, etc. (PepsiCo, 2003). regresar

36 "Los consumidores quieren alimentos y bebidas que ofrezcan diversión o nutrición o ambos. Y siempre quieren que tengan un magnífico sabor". Presidente de PepsiCo en la presentación del reporte anual 2002 (Pepsico, 2002). regresar

37 Cabe señalar, sin embargo, que ADM ya se encuentra en América del Sur a través de Glencore que opera 28 elevadores de granos y dos terminales portuarios en Brasil. Véase: <www.adm.com> regresar

38 Cargill tiene muchas otras divisiones como una proveedora de sal evaporada que se usa en la producción de textiles, de papel, acero, en la industria farmacéutica, así como para quitar el hielo en caminos nevados. Otra de sus divisiones manufactura fertilizantes de fosfato para Estados Unidos y Sudamérica, Europa y países de la Cuenca del Pacífico. A través de una joint venture con Saskatchewan, Canadá, la compañía también produce fertilizantes de nitrógeno para el mercado norteamericano. Cargill Industrial Oils and Lubricants produce insumos para las industrias de pinturas, tintas, lubricantes y otros (Cargill, 2003). regresar

39 En 1988, algunos productos de Tequila Sauza se habían incorporado al portafolios de Domecq: Sauza Conmemorativo, Sauza Hornitos y Tres Generaciones. regresar

40 Es el whisky escocés premium número uno del mundo (Diageo, 2003). regresar

41 El tequila más popular del mundo (ibidem). regresar

42 El whisky escocés número uno en Europa (ibidem). regresar

43 Líder mundial en rones oscuros (ibidem). regresar

44 Whisky irlandés mezclado con crema, el licor con las mayores ventas en el mundo (ibidem). regresar

45 La marca de vodkas premium mejor posicionada (ibidem). regresar

46 El gin importado número uno en los Estados Unidos (ibidem). regresar

47 "No únicamente una marca sólida, sino un ícono entre las marcas de cerveza" (ibidem). regresar

48 El triángulo de estrategias de Diageo, aparece en <http://www.diageo.com> regresar

49 Se trata de la mayor proveedora de salchicha cocida de McDonald's. regresar

50 La trazabilidad es un sistema que permite que el consumidor de un producto tenga la información del origen e historia (en este caso del animal, al tratarse de la carne) en cualquier parte del proceso de la cadena. A través de la trazabilidad se espera básicamente que: el producto sea identificable desde el origen; diferenciable de otros productos alternativos; seguro en términos de salud, y que cuente con la calidad de un producto certificado. regresar

51 Para conocer la descripción, explicación y justificación completas de los modelos utilizados para el análisis de resultados en la investigación, consúltese el anexo 3 de Taddei, 2006. regresar

52 Mientras que en las técnicas convencionales de regresión múltiple se hace referencia a la variable dependiente y a las variables independientes, donde la combinación de estas últimas explican a la primera, en la regresión log–lineal no es posible hablar en los mismos términos, ya que se trata de relacionar el logaritmo neperiano de la frecuencia de los datos, en función de un conjunto de variables cualitativas. regresar

53 La tabla de contingencia, también conocida como tabla de sección cruzada (cross tabulation), consiste en una combinación de distribuciones de frecuencia, con un arreglo tal que cada una de las celdas representa una única combinación de las variables cruzadas. A partir de ésta es posible examinar las frecuencias observadas que pertenecen a cada una de las combinaciones específicas de dos o más variables (Piol, 2004). Cuando se analizan variables cualitativas es habitual presentar en tablas las frecuencias de casos observadas para cada una de las diferentes categorías de las variables, las cuales se denominan tablas de contingencia (Molinero, 2003). regresar

54 En la prueba de independencia de chi cuadrada, si la hipótesis nula –que plantea precisamente la independencia entre dos variables– se acepta, indica que no hay asociación entre éstas; si se rechaza, ello revela que existe asociación entre tales variables. regresar

55 Number Crunching Statistical Software (NCSS) y Statistical Package for the Social Sciences (SPSS). regresar

56 Para definir este vínculo o relación con la firma líder, se consideró desde la existencia de alianzas o coinversiones, hasta el ser proveedor de alguno de estos líderes, por las exigencias que ello implica. regresar

57 La pertenencia a grupos consolidados se definió como tal si la planta pertenece a un grupo económico de tradición en la región o nacional, que cuenta con otras empresas del ramo u otros ramos. regresar

58 Hasta que el grupo Bimbo decide vender sus molinos para centrarse en realizar inversiones en otras plantas panificadoras tanto en México como en el extranjero. Al parecer, con este tipo de operaciones, el grupo "rompe" con la integración vertical que había conformado. Sin embargo, el molino San Cristóbal pasó a Altex, una división de las firmas que siguen siendo de las familias Servitje, propietarias de Bimbo. En este sentido, más que romper propiamente con la integración vertical, Bimbo se ubicaría en una suerte de redefinición de tal estrategia, donde parte del consorcio se especializa en la industrialización y otra parte en la primera fase del proceso. regresar

59 De acuerdo con la OI, las cuatro principales barreras a la entrada que adoptan las firmas son: Economías de escala, diferenciación de productos, ventaja de costos absolutos y altos requerimientos iniciales de capital. regresar