text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La integración global del sector agroalimentario, como parte de la estrategia de desarrollo en México, puede considerarse pasiva, en la medida en que se ha construido sobre una estructura dependiente hacia afuera. Los principales elementos externos e internos de esta integración son, respectivamente: 1) dependencia tecnológica, financiera y de canales de comercialización, que se expresan en relaciones cautivas con las corporaciones globales líderes en tecnología y comercialización de alimentos, y 2) abandono de las políticas de fomento agrícola, disminución del crédito público y extranjerización de las instituciones bancarias, además de un bajo nivel de tecnificación y participación en las redes de distribución.

Las relaciones cautivas se refieren a estructuras organizativas prácticamente verticales, con fuertes asimetrías en cuanto a la información y la toma de decisiones; ya que existe una o pocas empresas que lideran y controlan la actividad de la cadena de valor. Las transacciones que se realizan son de alta complejidad y la información tiene un bajo nivel de codificación, que se acompaña de baja competencia de proveedores (Gereffi, 2005).

Lo anterior conduce la evolución de los productores en función de requerimientos de producto y procesos, que llevan a eventuales transformaciones que continúan el proceso de concentración del grupo de firmas que componen el segmento productor, reforzando por un lado la estratificación interna por medio del acceso (crédito, tecnología, etcétera) e intensificando, por otro, la competencia externa.

Los productores, en su búsqueda por satisfacer las preferencias del gran comprador, deben cumplir con los requerimientos como condición de competitividad, al costo más bajo posible (competencia por precios de productos en fresco). La creciente competencia en la base deprime los precios al productor y beneficia las rentas extraordinarias de los grandes compradores en la punta de la pirámide, que compiten con productos inocuos, socialmente responsables, verdes, orgánicos, y con otras características, en estructuras oligopólicas que permiten maximizar los precios de venta, ensanchando el margen en términos de Porter (1986).

En la cadena global agroalimentaria que estudiamos, las diferentes dinámicas de competencia son segmento-específico. En la base, la triple dependencia externa que hemos explicado (financiamiento, tecnología y comercialización), entrega la tutela de la producción de hortalizas a los grandes intermediarios, quienes son los que otorgan el acceso al financiamiento, y conducen la comunicación de los requerimientos en materia de tecnología y organización. El cumplimiento de éstos se presenta como condición de competitividad.

En los segmentos de tecnología, los encadenamientos hacia atrás (semillas y agroquímicos), organizados en estructuras oligopólicas provocan competencias por calidad, diseño e innovación que decantan en rentas por propiedad intelectual, similar a la dinámica de la industria farmacéutica (Rikap, 2021). Por otro lado, en los encadenamientos hacia adelante, las cuotas de mercado de los grandes detallistas como Walmart, Costco Wholesale y Corporation y recientemente Amazon con la adquisición de Whole Food Market Inc., estimulan estrategias de coordinación de tipo cautivo o relacional con el segmento productor, garantizando el cumplimiento de requerimientos específicos de oferta, basados en la diferenciación del producto, que se capitalizan en el segmento de venta, explicando la brecha entre el precio al productor y el precio final. Este segmento ha tenido un importante crecimiento durante la pandemia gracias al desarrollo del modelo e-grocery. Las dinámicas anteriores, de acuerdo con Sandoval (2013) crea dos tipos de vínculos:

Cautivos: Son los que se establecen entre las compañías líderes de la red y los productores, y tienen como objetivo subordinar, a través del acceso y control de insumos y conocimientos claves, al grupo de productores por medio de requerimientos. A través de éstos se dicta la evolución de los productores en un marco de competencia creciente, que presiona los costos hacia arriba (sofisticación de procesos y productos) y los precios al productor hacia abajo, redundando en la maximización del margen al final de la cadena. Los vínculos cautivos están en relación directa con la debilidad de los motores endógenos de crecimiento1 y detonan trayectorias extractivas y enclavadas que vuelve a la estrategia de integración adversa al desarrollo.

Cooperativos: Son los que se establecen entre las compañías líderes de la red, y tienen como objetivo generar nuevos mercados canalizando las externalidades de la cadena. La identificación de nuevas oportunidades de rentas es materializada a través de vínculos, cautivos o no, con las empresas seguidoras por medio de requerimientos, impuestos como condición de competitividad a las bases proveedoras, que permitan integrar al flujo de la red la nueva oferta -material, técnica, organizacional, etcétera- provista por los líderes y satisfaciendo las nuevas demandas.

Considerando la existencia de vínculos cautivos y de cooperación en la red señalada, la oligopolización de las estructuras líderes en el comercio de hortalizas entraña riesgos necesarios de atender en el corto plazo. La tendencia es minimizar la capa de intermediarios entre las compañías de supermercados y productores (desarrollo de grandes distribuidores), lo cual tendría la supuesta ventaja de mejorar el precio al productor, sin embargo, dada la concentración de los canales de salida, la subordinación de los productores y el nivel de precios podría incluso afectarse más, incrementando la competencia por costos y requerimientos. Además de afectar la resiliencia del sistema agroalimentario nacional al reducir la diversificación de agentes de transporte y distribución, (FAO, 2021). ¿Cuáles son las posibilidades de crecimiento de los productores en el escenario planteado?

En el corto plazo, ascenso por producto, que es lo que se viene haciendo desde los noventa por medio de distintivos, diferenciación, certificaciones, etcétera. Esta estrategia tiene como ventaja posicionar diferentes marcas en el gusto del consumidor, así como para empresas en lo particular, incrementando su participación en el mercado. La gran desventaja es que no se rompe con la estructura de dependencia hacia afuera, al contrario, el ascenso por requerimientos intensifica el vínculo cautivo. Además, dada la concentración y estratificación del grupo de productores en las condiciones actuales, esta estrategia está limitada a un pequeño grupo que cuenta con marca propia, menos del 5 por ciento de los productores de hortalizas en México, (considerando el número de unidades económicas de horticultura para la exportación y el número de marcas registradas en 2021 para la clase 31 y código 05.09, IMPI, 2021; AMHPAC, 2019).

Una estrategia de largo plazo sería el ascenso por actividad económica, la integración hacia adelante, empaque, transporte, distribución; o hacia atrás, maquinaria y semillas. Esto podría reducir las brechas entre precios al productor y precios finales. Sin embargo, requeriría endogeneizar la estrategia de integración y asumir un proyecto sectorial coordinado por el Estado, sustituyendo la tutela externa por acceso interno, particularmente al crédito y el impulso localizado a la ciencia y la tecnología agrícola (Pérez, 2020), (Mazzucato, 2015).

El objetivo sería romper los vínculos cautivos, incrementar el poder de negociación de los productores en la red y generar estrategias de cooperación que eventualmente revaloren al grupo productor. Las estrategias intermedias son el escalamiento por procesos que tendría que ir más allá del cumplimiento de requerimientos técnicos; el escalamiento funcional que amplíe las actividades del grupo productor y ello lo conduzca a un escalamiento de participación en diversas cadenas. Otro espacio de oportunidad es el mercado interno de nichos de alto ingreso, dada la experiencia en procesos de calidad y marca propia.

Es importante destacar que el escalamiento no sólo se explica a nivel de firma y/o conjunto de firmas, sino por las condiciones del contexto institucional local y el papel de las partes interesadas que puedan establecer las precondiciones de intercambio y desarrollo de vínculos, aprendizaje, transferencia de tecnología y acuerdos comerciales que favorezcan no sólo la participación sino el crecimiento del segmento (Gereffi y Fernandez-Stark, 2011).

El presente artículo se concentra, como objeto de estudio, en una cadena agroalimentaria dirigida por el comprador, por tanto, las lecciones que de ello acumule estarán aplicadas en primera instancia a este tipo de redes. El objetivo es analizar los vínculos de los productores mexicanos, específicamente sinaloenses, con las empresas líderes de la cadena global de valor de hortalizas y caracterizar las posibilidades de escalamiento. La hipótesis analítica de este documento es que el patrón de especialización hortícola conduce su transformación y mejoras organizacionales (innovación) a partir de la obtención de certificaciones/requerimientos establecidos por los grandes compradores de la red, desembocando en vínculos dependientes (independiente de la gobernanza entre segmentos) que inhiben estrategias de escalamiento que puedan incrementar significativamente la participación de los productores mexicanos en el total de los beneficios de la red.

En la siguiente sección se mostrarán los aspectos teóricos e históricos que describen el proceso de integración y la formación de vínculos. Posteriormente, se expone la aplicación del método analítico sobre la gobernabilidad de la cadena de valor y la discusión de la evidencia mostrada. Finalmente, se presentan las conclusiones.

I. Integración de México en la cadena de valor hortícola: planteamiento

Con la especialización agrícola, en la década de los ochenta, México se consolidó como exportador de frutas, flores y hortalizas hacia Estados Unidos, al mismo tiempo que se convierte en importador de granos básicos (Sandoval, 2013). Considerando un análisis de ventajas comparativas se sostuvo que la producción y exportación de hortalizas ofrecía un eje dinámico de captación de ingresos por exportación respecto del resto de los productos agropecuarios (Cámara de Diputados, 2000). Esta estrategia se institucionaliza con la adhesión de México al Acuerdo General sobre Comercio y Aranceles (GATT) en 1986 y la firma del Tratado de Libre Comercio con América del Norte (TLCAN).

Los argumentos de esta estrategia de integración fueron explicados en diferentes niveles: condiciones geográficas; experiencia de los productores; cercanía con Estados Unidos y, la senda de crecimiento de los ingresos en Estados Unidos, que se interrumpe en 2008 con la crisis económica mundial.2

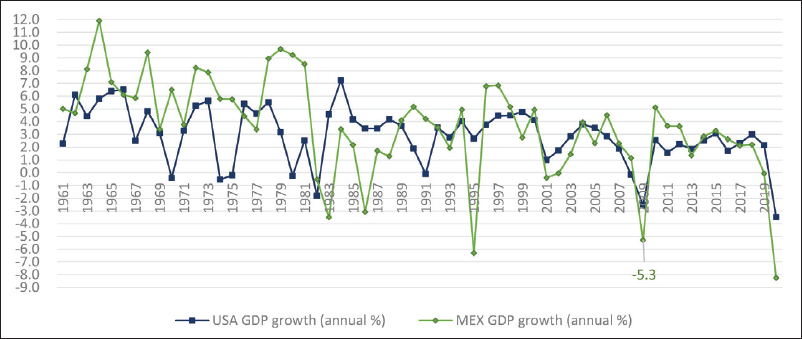

Durante la crisis de 2007-2008, el producto de Estados Unidos se contrajo 2.5 por ciento, y el de México 5.3 por ciento (Gráfica 1). En cuanto al comercio hortícola, el valor de las exportaciones de México presentó una caída de 2.9 por ciento, comparada con la caída del valor de las importaciones hortícolas de Estados Unidos de 5 por ciento (Gráfica 2). Es importante añadir que la sensibilidad porcentual del valor de las importaciones de hortalizas realizadas por Estados Unidos es, ante un cambio del valor de la exportación de hortalizas en México, del 97.5 por ciento (Gráfica 3), lo que explica el nivel de integración comercial en este rubro, así como la elasticidad casi unitaria entre ambas variables.

Fuente: Datos del Banco Mundial, 2021.

Gráfica 1 Crecimiento promedio anual del PIB en México y Estados Unidos.

Fuente: Elaboración con base en el valor de las exportaciones mexicanas y de las importaciones estadounidenses para cultivos seleccionados, FAO, 2020.

Nota: *Incluye cultivos vegetales clasificados por la FAO como hortalizas: pepino, berenjena, tomate, chile y pimientos en todas sus variedades.

Gráfica 2 1961-2020: Tasa de crecimiento anual del valor de las exportaciones de hortalizas* de México y Tasa de crecimiento del valor de las importaciones de hortalizas por Estados Unidos.

Fuente: Elaboración con base en FAO, 2020.

Gráfica 3 Correlación entre el valor de la exportación de hortalizas en México y el valor de importación de los mismos cultivos por Estados Unidos.

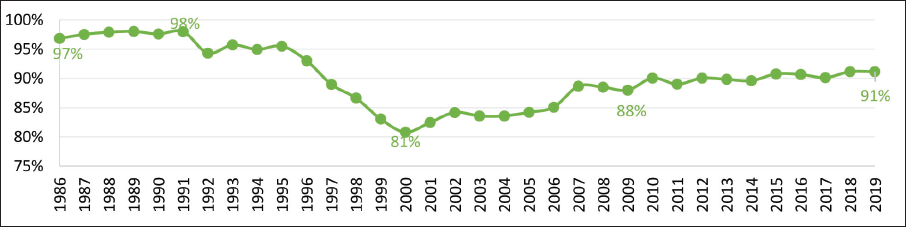

La importancia de México en la participación de las importaciones estadounidenses oscila entre 70 y 90 por ciento, dependiendo del producto agroalimentario del que se trate. En el caso del producto insignia, el tomate, la participación muestra un ligero crecimiento en el periodo posterior a la adhesión de México al GATT. En el periodo 1986-2019 la participación de las importaciones de tomate mexicano máxima fue de 98 por ciento en 1991, año en el que inicia una marcada disminución que encuentra piso en el año 2000 con una participación de 81 por ciento. Posterior a la firma del TLCAN México pierde 14 puntos de participación. La recuperación de principios de siglo es moderada y no ha alcanzado el máximo señalado (Gráfica 4).

Fuente: FAO, 2020.

Gráfica 4 Estados Unidos, 1986-2019: Proporción de las importaciones de tomate mexicano respecto de las Importaciones totales de tomate producidas por el resto de los países.

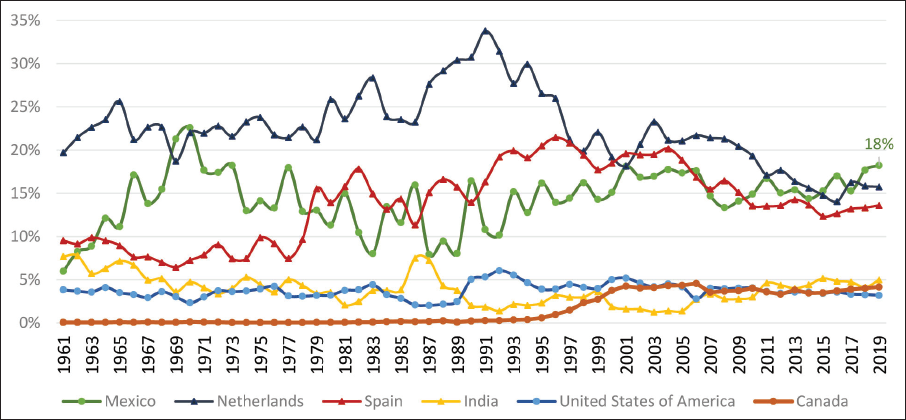

Actualmente México se sitúa como el primer exportador hortícola en el mundo, aportando el 18 por ciento del valor de las exportaciones en estos cultivos (Gráfica 5).

Fuente: FAO, 2020.

Nota: *Incluye cultivos vegetales clasificados por la FAO como hortalizas: pepino, berenjena, tomate, chile y pimientos en todas sus variedades.

Gráfica 5 Contribución porcentual de las exportaciones mundiales de hortalizas* según valor de la producción.

El grupo de productos exportados denominados hortalizas de invierno, atiende a los intereses de la demanda estadounidense, exportándose casi en su totalidad a ese mercado.

Fuente: FAO, 2020.

Gráfica 6 Estados Unidos, 1986-2019: Proporción de las importaciones de hortalizas por país de origen.

Las zonas de producción en México se encuentran drásticamente limitadas a dos regiones, el noroeste y el bajío, que muestran una dinámica enclavada que no atiende la lógica de las economías locales, generando trayectorias de crecimiento extractivas.

Estas trayectorias se llaman extractivas porque responden a la apropiación de recursos naturales en grandes volúmenes y/o alta intensidad, que son exportados como materias primas o commodities. El umbral para determinar la prevalencia del destino de exportación corresponde al 50 por ciento o más. Esta definición se elabora con más detalle en Gudynas (2015).

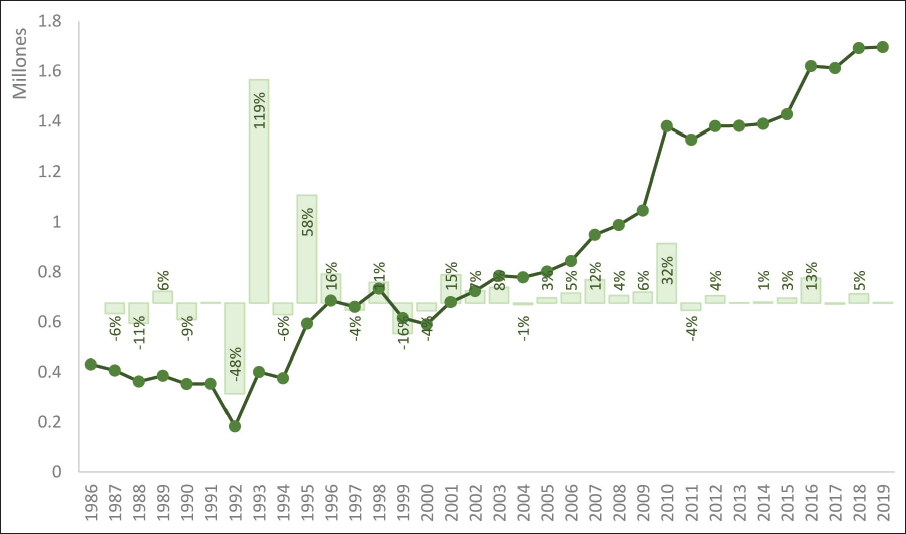

Aunque se observan los clásicos extractivismos mineros y petroleros, también los hay agrícolas, ganaderos, forestales o pesqueros. En todos esos sectores hay casos de despojo o apropiación de grandes volúmenes de recursos naturales para ser exportados como una materia prima. El resultado es un sector agrícola altamente especializado y estratificado que muestra la siguiente paradoja: Se incrementa sistemáticamente el volumen y el ingreso de exportación (véase Gráficas 7 y 8, respectivamente), al mismo tiempo que se estanca la participación en las importaciones en Estados Unidos para el caso del tomate (véase Gráfica 4). Se consolida así un patrón de especialización altamente dependiente en materia de productos, y mercados y destino que presentaría una baja resiliencia ante perturbaciones y tensiones (FAO, 2021).

Fuente: Elaboración con base en datos de la FAO, 2020.

Gráfica 7 México: Volumen de exportación de hortalizas de invierno [Ton y log].

La especialización del campo en las hortalizas de exportación puede observarse como el cociente de: la proporción de una actividad económica respecto al total de las actividades en una entidad, con relación a la proporción de la misma actividad económica respecto al total de las actividades a nivel nacional (véase ecuación 1).

Considerando el valor de la producción de la actividad económica, X sería el valor de la producción de la actividad E, dentro del total T de actividades económicas en algún espacio geográfico determinado (país, entidad o región). El índice o coeficiente de especialización en la actividad E, en la zona i-ésima dentro de un territorio de N zonas, es:

Esta relación matemática, del coeficiente de especialización productiva, indica que cuando el cociente es menor que la unidad, se trata de una zona sin especialización en la actividad considerada, E. Por el contrario, un coeficiente mayor que 1 muestra una especialización productiva de la zona. Mientras mayor sea dicho cociente, mayor será la especialización del lugar en la actividad en cuestión.

Tabla 1 México 1993-2015: Índice de especialización productiva en actividades primarias en las principales diez Entidades Federativas.

| Entidad | 1993 | 1998 | 2003 | 2008 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|

| Sinaloa | 3.42 | 3.08 | 2.87 | 4.04 | 3.35 | 3.22 | 3.39 |

| Michoacán | 2.67 | 3.25 | 2.69 | 3.19 | 3.26 | 3.35 | 3.28 |

| Durango | 2.75 | 2.84 | 3.20 | 2.91 | 2.98 | 3.03 | 2.91 |

| Zacatecas | 3.93 | 4.32 | 3.33 | 3.03 | 2.44 | 2.26 | 2.26 |

| Chiapas | 2.52 | 2.19 | 2.58 | 2.62 | 2.28 | 2.08 | 2.12 |

| Chihuahua | 1.26 | 1.16 | 1.55 | 1.78 | 2.01 | 2.12 | 2.11 |

| Sonora | 2.21 | 1.80 | 2.15 | 2.20 | 1.93 | 1.95 | 2.02 |

| Nayarit | 3.24 | 3.12 | 2.22 | 2.55 | 2.38 | 2.16 | 1.97 |

| Jalisco | 1.26 | 1.43 | 1.60 | 1.60 | 1.81 | 1.93 | 1.76 |

| Oaxaca | 2.56 | 2.55 | 2.05 | 1.89 | 1.82 | 1.73 | 1.69 |

Fuente: Elaboración con base en el PIB Sectorial por Entidad Federativa, Inegi.

Los niveles de concentración en productos y mercados de destino, así como el grado de especialización, contrastan, como mencionamos, con el estancamiento en la participación de las importaciones de Estados Unidos, al mismo tiempo que observamos tendencias crecientes en volumen y valor, con una tendencia decreciente del valor por tonelada. Este comportamiento puede explicarse por la expansión del mercado y el aumento de los rendimientos. En esta dinámica, utilizando la paradoja de la reina roja, “para quedarte donde estás tienes que correr lo más rápido que puedas”, es necesario una tendencia creciente de las exportaciones sólo para mantener la participación de mercado, mientras el valor y los precios decrecen. En un contexto como este, el desarrollo de los requerimientos como base de la competitividad estimula los vínculos cautivos y eleva la vulnerabilidad de los productores.

La estrategia de integración-especialización hortícola en México, parece anclar a los productores a la demanda externa sin establecer las condiciones internas necesarias para detonar trayectorias de crecimiento que lleven a procesos de aprendizaje e innovación, permitiendo el eventual ascenso (Sandoval, 2013). Lo que explica la dinámica exportadora a partir del nivel de precios. (Sánchez-Gómez, Caamal-Cauich y Del Valle-Sánchez, 2019), (Gónzalez Gúzman, 2021). Las causas históricas de lo anterior las situamos en tres niveles:

1) Financiamiento. La política económica acorde con las reglas de la apertura comercial redujo el crédito agrícola desde la privatización de la banca en los noventa, etiquetando a las actividades agrícolas en el renglón de alto riesgo. El crédito orientado hacia la producción afecta directamente al PIB, lo que implica que, a mayor crédito agrícola, mayor crecimiento del PIB agropecuario. Con base en datos históricos del Inegi y reportes anuales de los Fira, tanto la proporción de la producción agropecuaria respecto al total del PIB, y el crédito agropecuario respecto al total, han pasado de más del 25 y 20 por ciento respectivamente a mediados del siglo pasado, a menos del 5 por ciento a inicios del siglo XXI (Inegi, 2020).

La posibilidad de implementar estrategias de financiamiento y fomento dirigidas al estimulo de las exportaciones se clausura: los miembros del T-MEC deciden, en el capítulo 3, sección A: Disposiciones Generales, artículo 3.4: Competencia de las exportaciones, que: (T-MEC, 2022),

Ninguna Parte adoptará o mantendrá una subvención a la exportación en ninguna mercancía agrícola destinada al territorio de otra Parte.

Si una Parte considera que una ayuda de financiamiento para exportaciones otorgada por otra Parte resulta o podría resultar en un efecto distorsionante sobre el comercio entre las Partes o considera que una subvención a la exportación está siendo otorgada por otra Parte, con respecto a una mercancía agrícola, podrá solicitar discutir el asunto con la otra Parte. La Parte consultada aceptará discutir el asunto con la Parte solicitante tan pronto como sea posible.

Si la ayuda del financiamiento por una parte puede causar distorsiones, las partes procurarán utilizar medidas de ayuda interna que las minimicen.

2) Tecnificación. En materia de maquinaria y equipo e inversión en tecnologías, se advierte en el entorno general una baja tecnificación y antigüedad de los equipos, especialmente tractores. Sólo 20 por ciento de las unidades de producción son propietarias de maquinaria y equipo. Considerado el uso de maquinaria (incluyendo la propiedad) la mitad de las unidades económicas tienen acceso, no obstante, éste se explica en 70 por ciento por renta, en el caso del tractor. Esto al margen de los rezagos estructurales en los sistemas de irrigación. (Inegi, 2020, pp. 285-286). El uso de las tecnologías digitales en general representa solo 38 por ciento de las unidades de producción (Inegi, 2020).

En contraste, el crecimiento de la agricultura protegida3 en las últimas décadas ha sido exponencial, de alrededor de 1,000 ha en el año 2000, a 25,000 en 2017. Las diferencias de rendimientos entre la agricultura de cielo abierto con el invernadero de alta tecnología, como los extremos del espectro, es de 15 a 1 (Bastida Tapia, 2017). En el 2013, 40 por ciento de este tipo de agricultura se encontraba en el noroeste de México, impulsada principalmente por la exportación de hortalizas. (AMHPAC, 2013). Con estas diferencias se hace patente la línea divisoria que la tecnología representa entre el modelo exportador y el interior. Como muestra, la brecha de precios de exportación (USDA, pesos por kg) y precio de mayoreo en la Central de Abasto en CDMX, fue de 34 y 23 pesos en noviembre de 2018 y 2019 respectivamente para el tomate saladette (GCMA, 2019).

3) Comercialización. La red de firmas heterogéneas que forman el canal de comercialización de las hortalizas mexicanas hacia Estados Unidos está dominada por firmas de dicho país debido a razones como la experiencia, la vinculación con mayoristas y detallistas, y el cumplimiento de las regulaciones fitosanitarias (Calleja Pinedo, 2007); (Sandoval, 2013). Por otro lado, los requerimientos técnicos de la cadena de frío implican significativos costos de inversión, mantenimiento y capacitación de personal, que la hacen casi exclusiva de los procesos de exportación, sin que las firmas mexicanas tengan cadenas propias de distribución en el extranjero.

Como resultado de lo anterior, y alegando condiciones históricas que llevaron a los productores de hortalizas en México a depender del financiamiento, y la tutela de comercializadores e intermediaros desde hace poco más de un siglo, los canales de comercialización son controlados por una red que articula el contacto entre los grandes compradores y productores (Sandoval, 2013); (López Barraza, 2012).

La intermediación extrae un porcentaje de valor en la red comercial que castiga los precios al productor, generando importantes mercados de especulación. Lo anterior supone que la dinámica de la cadena localiza las ventajas de crecimiento en los segmentos de comercialización y venta, aunque sostenga dichas oportunidades en las características del producto, a cargo del segmento productor. Esto provoca capturas económicas adversas al escalamiento, que se explican por las asimetrías de poder en la red, las diferencias en materia de acceso a recursos estratégicos (crédito, equipo) y el contexto institucional local. (Gereffi y Fernandez-Stark, 2011); (Sandoval, 2019).

Esta triple dependencia histórico-estructural: financiamiento, tecnología y canales de distribución, que se refuerza en los ochenta con una estrategia de integración de choque, pero que ha acompañado a la producción de hortalizas desde su origen y consolidación (Aguilar Soto y Romero Ibarra, 2010), explica la concentración del grupo de productores mexicanos, particularmente sinaloenses, como grupo empresarial y, en materia de productos, mercados, temporadas y zonas de producción (Aguilar Aguilar, 2004); (Carrillo Rojas, 2007).

La hipótesis del trabajo es que de acuerdo con las características de la estrategia de especialización hortícola, el segmento producto conduce su transformación mediante la implementación de innovaciones organizacionales. Estas innovaciones se observan en la obtención de certificaciones/requerimientos establecidos por los grandes compradores de la red, desembocando en vínculos dependientes (independiente de la gobernanza entre segmentos) que inhiben estrategias de escalamiento que puedan incrementar significativamente la participación de los productores mexicanos en el total de los beneficios de la red.

Generalmente se entiende por innovación organizativa a la mejora de los procesos existentes en el seno de una estructura organizacional. Dichos cambios implican la adopción de una idea o conducta nueva para la organización, y son adoptados por la empresa a fin de favorecer su desempeño y rentabilidad (OCDE, 2018). De acuerdo con el Manual de Oslo (OCDE, 2018) se considera una innovación organizacional cuando se observa alguno de los siguientes fenómenos:

La introducción de un nuevo método organizativo en las prácticas (por ejemplo, sistemas de control de calidad);

La implementación de nuevos roles y métodos de trabajo. Esto es cuando hay nuevos métodos de atribución de responsabilidades y del poder de decisión entre los trabajadores, según la división del trabajo entre las unidades de la estructura a nivel empresarial (por ejemplo, la integración de distintas actividades de la empresa para generar un sistema justo a tiempo);

Introducción de nuevas relaciones exteriores de la empresa (por ejemplo, la implantación de sistemas SCM Supply Chain Management), entre otras formas de vinculación con organizaciones externas.

El tercer aspecto, hacia el exterior de la organización y con relación a las cadenas globales de valor, permean hasta el primer aspecto, de tal forma que se realizan cambios para la obtención de certificaciones que permitan mantener o crear vínculos con otras organizaciones de la cadena, firmas líderes, a través del cumplimiento de los requerimientos de compra, entre ellos: criterios de calidad del producto y procesos, estándares fitosanitarios, certificaciones ambientales y de responsabilidad social, entre otras.

Las certificaciones en materia de responsabilidad social se refieren al reconocimiento basado en reglamentos ambientales y laborales bajo los cuales opera una organización productiva (Prieto Rodríguez, 2016). Así lo demuestran hechos como: el lanzamiento del Global Compact o Pacto Mundial en 2001, la publicación del Libro Verde de la Comunidad Económica Europea en 2002, los Reportes de sostenibilidad con carácter obligatorio en Francia en 2004, y la norma ISO 26000 sobre responsabilidad social empresarial, entre otros.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) ha emitido sus Líneas Directrices para Empresas Multinacionales, elaboradas en 1976, revisadas en 2000 y actualizadas en 2008, que contienen recomendaciones sobre aspectos sociales y ambientales aprobadas por los países miembros y algunos asociados. En tales directrices se establecen que las empresas deben contribuir al progreso económico, social y medioambiental con vistas a lograr un desarrollo sostenible. Además, el Banco Interamericano de Desarrollo (BID, 2007) presenta que la RSE es un enfoque que se basa en un conjunto integral de políticas, prácticas y programas centrados en el respeto por la ética, las personas, las comunidades y el medio ambiente.

En la horticultura mexicana, la diferenciación del producto es la estrategia principal de comercialización. Veggies from México, es una comunidad de productores y comercializadores localizados en el noroeste, que asume la responsabilidad de proveer hortalizas al mercado de Estados Unidos siguiendo las directrices de inocuidad y responsabilidad a través de diversas certificaciones: SRRC; BPA + BPM; Primus GFS; Global G.A.P. + BPM + HACCP; SQF, para inocuidad, y Diagnostico Ahifores; Certificación DEALTI; CEAR Y SMETA para responsabilidad social. (Veggies from Mexico, 2022).

La dinámica implica diferenciarse a través del cumplimiento de estándares que garanticen calidad y seguridad para el consumidor final, esto, a través de una vigilancia estrecha por parte de equipo técnico mexicano que sigue estándares internacionales y en cumplimiento con el artículo 23 del T-MEC. Si bien la estrategia es positiva a nivel de firma pues estimula el desarrollo técnico y organizacional, así como el acceso a los mercados y la diferenciación por marca y certificaciones. En conjunto, como segmento productor detona trayectorias que inhiben el escalamiento más allá de la producción y exportación de producto fresco profundizando la dependencia y paradoja antes explicadas.

II. Métodología y discusión

La primera lección que debemos recoger es que integración no es sinónimo de desarrollo, y que incluso ésta podría ser adversa a la consecución de éste. Cuando los requerimientos para mantener la competitividad, por medio de la cual empresas y países han sido integrados, lleva a trayectorias de crecimiento subordinadas y dependientes, agudizar los criterios de permanencia definirán trayectorias de integración adversas al crecimiento y desarrollo a nivel segmento, aunque no necesariamente de firma.

En este sentido es importante desmitificar el papel que se la ha dado a la innovación y el aprendizaje como los motores del salto. La sugerencia hecha a los países en desarrollo de integrarse en actividades trabajo-intensivas, para posteriormente, a partir de procesos de aprendizaje, estrategias de cooperación y vínculos con las empresas líderes, transitar de actividades de bajo valor a actividades de alto valor intensivas en capital (Gereffi, 2001: 27, 28), muestra para el caso importantes reservas.

Una vez que el vínculo con los líderes de la red se ha construido, el grupo de productores se ha integrado y adaptado con eficiencia a los requerimientos, consolidándose como uno de los proveedores más experimentados, ¿cuáles son los factores que explican que por más de un siglo el salto o ascenso no haya ocurrido? La hipótesis de esta investigación sostiene que la evolución de los productores está determinada desde afuera, a través de vínculos cautivos y requerimientos, que inhiben la revalorización de la base de productores como elemento funcional de la maximización de las rentas extraordinarias en los segmentos líderes. Esto no sólo limita el crecimiento de los productores proveedores de la red, sino que crea dinámicas de exclusión hacia adentro, que terminan afectando a todo el sector del que el nodo es parte a partir de la influencia de los líderes de la cadena en el diseño de las políticas agrícolas.

La especialización hortícola mexicana, encabezada por Sinaloa, nos muestra que tan sólo un pequeño grupo de grandes productores han podido permanecer competitivos como proveedores en la red, y un grupo aún menor con largas trayectorias, certificaciones internacionales y marca propia, ha desarrollado vínculos relacionales. Los vínculos relacionales son característicos de las cadenas de valor en donde las interacciones entre compradores y vendedores crean dependencias mutuas y altos niveles de especificación de los bienes. La complejidad se gestiona a través de la reputación, aspectos éticos o familiares. En ocasiones estas cadenas de valor se establecen entre un conjunto pequeño de empresas que interactúan e intercambian intensivamente conocimiento o información (Padilla Pérez y Oddone, 2018).

En este escenario, la tecnología (Díaz, 2004) y la fortaleza financiera para encarar los costos de la transformación organizacional (Sandoval, 2013) se convierten en la línea que divide al modelo rentable exportador del no rentable, condicionando la dinámica de todo el sector.

La división entre los productores integrados a las redes y aquellos que no son parte de la estrategia de especialización, son los vínculos que permiten el acceso a las condiciones materiales y organizacionales, necesarias para iniciar el proceso de acumulación. Es importante aclarar que no en todas las ocasiones el vínculo clave (es decir, el vínculo con las empresas líderes de la cadena), además de expresar la integración, provee acceso. En el caso que estudiamos, el acceso es una característica más del vínculo clave, que responde a ausencias internas, pero no siempre es así. En este escenario podría sugerirse que los productores excluidos de la estrategia de integración enfrentan barreras a la entrada que definen su participación en la división del trabajo de los mercados nacionales e internacionales, en el orden alimentario. Al mismo tiempo se constituyen como productores “en reserva”, que flexibilizan hacia abajo los precios al productor, configurando un atraso funcional y externo, a la maximización de las rentas en la cadena de valor.

Por otro lado, para el grupo de productores integrados, el vínculo clave es definido como una condición del ascenso (Gereffi, 2005), sin embargo, es pertinente anotar que ello no quiere decir que el ascenso ocurra, además de la posibilidad de que el propio vínculo clave se convierta en un obstáculo al crecimiento, lo que llamamos paradoja de la integración.

Lo anterior se basa en los aspectos metodológicos que nos permiten determinar las posibilidades de ascenso, caracterizando, en primer lugar, la estrategia de integración, poniendo el acento en el equilibrio entre los componentes exógenos y endógenos, que definen la plataforma del país o empresa que se está integrando. De esta manera, observar el potencial desarrollo de la naturaleza de los vínculos es sencillo y permite una evaluación más clara de las posibilidades de ascenso. Esto es esencial si advertimos que por lo general se estudia la cadena de valor como una red de flujos que expresa la división del trabajo respecto de una mercancía o servicio incluyendo un falso aspecto de neutralidad, dando paso a análisis que dejan al espíritu empresarial, aprendizaje, innovación, aprovechamiento de oportunidades, etcétera, como los factores por retomar en la estrategia de crecimiento. Lo anterior, siendo adecuado, es incompleto, y no devela la problemática, en ocasiones estructural, que impide el ascenso, y que está relacionada con la exogeneidad y endogeneidad de los motores de crecimiento que dictan la evolución de los productores.

En este trabajo observamos una estrategia de integración con un alto componente exógeno (inversión, migración empresarial, transferencia tecnológica, control en los canales de comercialización) que cautivó de origen al grupo de productores ante la ausencia de motores endógenos activos, que no fueron más allá de la simple asimilación de los choques externos. En este sentido, el análisis de dicha ausencia nos situó fuera del espacio de la cadena de valor, haciendo necesaria la incorporación de otros marcos que expanden la compresión del marco analítico de las redes, como la perspectiva histórica y las teorías del desarrollo. En estos casos sería muy útil tratar de coexistir en el mismo nivel meso, estudios que consideran al Estado, países, instituciones, etcétera, como unidad clave de análisis, con el estudio de las cadenas de valor que ubican a la firma y los vínculos entre éstas como la variable estratégica.

Este ejercicio permitió comprender en esta investigación, cómo un grupo de empresas productoras de hortalizas, competitivas, adaptadas, con procesos de aprendizaje que muestran el cumplimiento de requerimientos, como condición de competitividad, son un nodo subordinado que en una aparente trayectoria de ascenso por producto exitosa, encubre relaciones cautivas que inhiben estructuralmente el ascenso de los productores en la participación del valor total de la red, y la diseminación de las bondades de la integración al resto del sector agrícola.

En el análisis de la estrategia de ascenso es importante identificar el tipo de gobierno al que se encuentra sujeto el nodo productor, es decir, cual es el tipo de coordinación que ejerce el líder y cuáles las posibilidades de ascenso en función de ello. La tipología propuesta por Gereffi y otros autores (2005) (cadenas tipo mercado, modulares, relacionales, cautivas, jerárquicas) son una herramienta muy útil en este sentido, no obstante, al estar basada en criterios de aprendizaje, conocimiento y codificación de la información, podría encubrir la naturaleza de los vínculos en primera instancia.

Una vez que ubicamos las diferentes relaciones de gobernabilidad en la cadena, habrá que analizar la naturaleza de los vínculos en función del impacto de los motores de crecimiento exógenos y endógenos, que están dinamizando al nodo (Dabat, 1994) y el nivel de tutela definido por el conocimiento del productor y su capacidad para satisfacer requerimientos (Gereffi, 2005). En este sentido, proponemos una clasificación con cuatro posibilidades de integración:

Integración cautiva y dependiente: Está basada en una fuerte debilidad de los motores endógenos (Estados débiles, ausencia de políticas de fomento, matriz institucional adversa al desarrollo (Rivera y Yoguel, 2009), entre otras) que abren el espacio para que las empresas líderes de la red, a través del control de los insumos claves, necesarios para el desarrollo de la actividad económica que realizan los nodos integrados, cautiven al grupo de productores por medio del acceso (financiamiento, tecnología y canales de comercialización). El nodo evolucionaría vía requerimientos como condición de competitividad, en un marco de estrecha coordinación motivada por la baja capacidad de los productores para codificar la información del demandante. En este caso, la gobernabilidad sería de tipo cautiva en términos de Gereffi et al. (2005) y la regulación privada vía requerimientos, versus la regulación pública, sería dominante. En este escenario, para las cadenas agroalimentarias, de encontrarse en una situación en la que existan vínculos cooperativos entre líderes, de la forma en la que los hemos definido, las oportunidades de salto estarían limitadas a una profunda reestructuración de la estrategia de integración, que endogenice el control de los insumos claves rompiendo las estructuras de dependencia.

Integración cautiva e independiente: Al igual que el tipo de integración anterior, los motores endógenos son débiles y, por tanto, las empresas líderes controlan el acceso y definen la competitividad vía requerimientos, generando vínculos cautivos. La diferencia estriba en que, en este tipo de integración, los productores son capaces de codificar la información y satisfacer los requerimientos del demandante. Esto crea, en la base productora, una gobernabilidad de tipo mercado (Gereffi, 2005) en la que tanto la regulación pública como privada coexisten. Este tipo de integración podría ser compatible con las cadenas agroalimentarias dirigidas por el comprador (Gereffi, Lee, Christian, 2008; Gereffi, Lee y Beauvais, 2009 y Gereffi, Lee, 2009), que concentran a sus estructuras líderes en la demanda, dando lugar al ascenso por producto, que, en este caso, dada la naturaleza cautiva del vínculo, sólo intensificaría la trayectoria subordinada, tal y como lo definimos anteriormente.

Integración no-cautiva y dependiente: Una integración no cautiva está definida por la fortaleza de los motores endógenos de crecimiento, que permiten a los actores internos, productores, firmas, Estado, etcétera, controlar los insumos claves de la actividad económica que desarrolla el nodo integrado, inhibiendo la generación de vínculos cautivos. No obstante, la falta de capacidad de los productores para codificar la información requerirá de relaciones de coordinación estrechas entre firmas productoras y demandantes líderes. En este caso, el tipo de gobernabilidad puede ser cautiva, (Gereffi, 2005) y sin embargo, las posibilidades de ascenso, descansarían en proceso de aprendizaje y vínculos estratégicos con las firmas líderes, al amparo de regulaciones privadas y públicas. Aquí, la hipótesis de Gereffi (2001) podría alegarse válida. La ausencia de vínculos cautivos (que es diferente a la gobernabilidad cautiva), otorga poder de negociación ante las diferentes firmas líderes, que eventualmente podría detonar proceso de aprendizaje que llevarán a revalorar al nodo, evolucionando por medio de requerimientos que serán incorporados, en función de la estrategia de elección de los mercados de destino, por ejemplo. Aun y considerando una competencia por costos creciente y la monopolización de los canales de salida, así como la concentración en el renglón tecnológico, la autonomía endógena de los insumos claves, podría romper procesos de concentración de productos y mercados de los productores agrícolas en las cadenas agroalimentarias.

Integración no-cautiva e independiente: Este tipo de integración controla endógenamente los insumos claves de la actividad económica que desarrolla el nodo integrado, al mismo tiempo que los productores son capaces de codificar la información satisfaciendo la demanda del líder de la red, sin necesidad de procesos de coordinación estrechos. Este tipo de integración desarrolla gobernabilidades de tipo mercado y relacional (Gereffi, 2005). La regulación pública juega un papel determinante en la definición de una estrategia de integración proclive al desarrollo de las firmas integradas, inhibiendo trayectorias extractivas y enclavadas. El ascenso estará en función de la innovación, sea por producto y/o actividad económica. En resumen:

Tabla 2 Tipo de integración, motores, vínculos, gobernabilidad y regulación.

| Integración | Motores endógenos |

Codificación de la información |

Vínculos cautivos |

Vínculos cooperativos |

Tipo de gobernabilidad |

Regulación privada |

Regulación pública |

|---|---|---|---|---|---|---|---|

| Cautiva-dependiente | Ausentes o débiles |

Baja | Sí | Sí | Cautiva | Sí | No |

| Cautiva-independiente | Ausentes o débiles |

Alta | Sí | Sí | Mercado | Sí | No |

| No cautiva-dependiente | Fuertes | Baja | No | No necesariamente |

Cautiva | Sí | Sí |

| No cautiva-independiente | Fuertes | Alta | No | No necesariamente |

Mercado o relacional |

Sí | Sí |

Fuente: Sandoval (2013), La cadena global de hortalizas: la estrategia de ascenso de los productos sinaloenses, Instituto de Investigaciones Económicas, UNAM, ISBN: 97860070244704.

Algunas acotaciones son pertinentes: Cuando la integración es cautiva, el ascenso, aun cuando se diera podría no sostenerse dada la fortaleza del vínculo cautivo. En la cadena que estudiamos, la independencia financiera fue posible, y sin embargo no rompió con el carácter de enclave del nodo, concentrando el crédito y fortaleciendo los procesos de exclusión tanto en el interior del nodo como en el sector agrícola en general. Esto quiere decir que la endogeneidad de los insumos clave no garantiza el ascenso, y como apunta Gereffi (2001) y Pérez (2001) el retroceso es posible.

Además, este ejemplo integra a la discusión que no sólo la endogeneidad de los insumos claves es pertinente per se, si no que importa cuál de los actores internos los controla. Por otro lado, la integración no cautiva, puede darse de origen, ser resultado del rompimiento de vínculos cautivos y es reversible. Es importante anotar que, en el esquema anterior, la fortaleza de los motores endógenos se aprecia como positiva, ello no quiere decir que asumamos que la participación del Estado, por ejemplo, es por definición conveniente, lo que tratamos de explicar es que cuando esto no es así, estaremos hablando de debilidad de los motores endógenos o ausencia de ellos.

Tomando en cuenta la clasificación que hace Gereffi y otros autores (2008, 2009 y 2009ª) con relación a las cadenas agroalimentarias, sería pertinente recoger la importancia de la regulación privada en las trayectorias de ascenso de las firmas integradas.

Para los oligopolios bilaterales, es decir, aquellos en que las firmas líderes están presentes tanto en la oferta como en la demanda, la regulación privada es dominante. En este caso, si los vínculos del nodo son cautivos, los vínculos de cooperación existentes entre los líderes podrían impedir casi totalmente el ascenso. El aprendizaje estará muy limitado, dado que la especificidad de los activos es alta y para ascender podría ser necesario grandes inversiones en capital. En este sentido, aquellas firmas capaces de codificar la información podrían tener mayor posicionamiento vía cumplimiento de requerimientos, que sólo garantiza permanencia y no ascenso, dada la naturaleza cautiva del vínculo. En este tipo de cadenas, una integración no cautiva e independiente podría ser la única capaz de detonar trayectorias de crecimiento

Para el caso de las cadenas agroalimentarias dirigidas por el comprador, la existencia de vínculos cautivos detonará trayectorias subordinadas como las que mostró esta investigación para el caso de las hortalizas. En este tipo de red pueden existir vínculos cooperativos o no, y estarían en función de la especificidad de activos. Si la integración de paquetes tecnológicos u organizacionales se refiere a tecnologías o modelos de negocios genéricos, el vínculo cooperativo podría desestimularse por la gran variedad de proveedores que podría satisfacer dichos insumos.

Tabla 3 Demanda de alimentos. (Detallista/comprador).

| Concentrado | Fragmentado | |

| Concentrado | Oligopolio bilateral. Alta regulación privada. Requerimientos centrados en seguridad y calidad de productos y procesos. | Dirigidas por el productor. Regulación pública y privada. Lo requerimientos se centran en seguridad y calidad de los procesos. |

| Fragmentado | Dirigida por el comparador. Regulación pública y privada. Los requerimientos se centran en seguridad y calidad de los productos. | Mercados tradicionales. Está limitada a la regulación pública. Los requerimientos de productos y/o procesos son menores. |

Fuente: Gereffi y Lee, 2009: 13.

De otra manera, si los requerimientos son muy específicos sería muy posible encontrar que tales proveedores se encontrarían en estructuras oligopólicas que podrían vincularse con los líderes de la red para establecer mercados y productores cautivos. En el primer caso, integración cautiva, son vínculos cooperativos, las regulaciones privadas tendrían un impacto significativo y subordinado en términos de requerimientos, sin embargo, en integraciones no cautivas podrían ser atenuadas por las regulaciones públicas que impidan la subordinación. En caso contrario, considerando vínculos cooperativos, la regulación privada contrarrestaría, de existir, la regulación pública, por razón de la fortaleza de los oligopolios globales.

En las cadenas dirigidas por el productor, dada la alta especificidad de los activos y la importancia de las innovaciones como fuente de rentas extraordinarias, (Gereffi, 2001, 2005, 2009; Kaplinsky, 1999) la capacidad de los productores para codificar la información es crucial, tanto si se cuenta con vínculos cautivos o no. Las estrategias de ascenso, en el primer caso, es avanzar endogeneizando los insumos claves, en el segundo, habrá que detonar trayectorias de aprendizaje vía innovación, diferenciación y creación de vínculos relacionales. La regulación privada será dominante, que podría o no ser atemperada por regulaciones públicas, que dependen a su vez de la existencia de vínculos cautivos.

Conclusiones

Lo que hemos establecido en este trabajo, dadas las características de la integración de los productores hortícolas, y la clasificación propuesta, es que, en última instancia, el carácter de los motores endógenos en la estrategia de integración y desarrollo es crucial. La estrategia de integración define los vínculos que detonarán o no las posibilidades de ascenso. Cuando los motores endógenos son débiles, los bloques externos tienden a concentrar al nodo profundizando la trayectoria de subordinación con los líderes de la red, impidiendo que la estrategia de integración, y el patrón de especialización que la soporta, alcancen condiciones de crecimiento basados en la innovación. El caso Sinaloa es muy ilustrativo al respecto, muestra un grupo de productores y firmas que después de cien años de exportar hortalizas, no han podido generar trayectorias de crecimiento sostenidas que rompan con la vinculación cautiva, ante la ausencia y debilidad de los motores endógenos.

Lo anterior no valida una tesis de dependencia, las oportunidades han existido, aunado a la debilidad de los motores internos de crecimiento. La evolución de los nodos está condicionada, de arriba hacia abajo y desde afuera, por los requerimientos y el cumplimiento de éstos inhiben, paradójicamente, las posibilidades de crecimiento y desarrollo. En este sentido, como mencionamos antes, el aparente ascenso por producto dada la adaptación a los requerimientos encubre vínculos cautivos que propician, por un lado, la expansión de la base productora en la red, al mismo tiempo que sistemáticamente concentra cada uno de los nodos o centros de producción, incrementando los costos al productor vía vínculos cooperativos, reduciendo los precios y detonando dinámicas de crecimiento empobrecedor.

Sumado a la debilidad de los motores endógenos, la clave de lo anterior se encuentra en la cooptación de las rentas extraordinarias por estructuras oligopólicas líderes, que por un lado, a partir de los avances en la informática y las telecomunicaciones, expanden su capacidad de coordinación, controlando los canales de salida. Por otro, controlan los avances tecnológicos en un mercado de derechos de propiedad que permite concentrar la oferta de insumos y maquinaria, teniendo como resultado una tendencia a la concentración de la red. El desarrollo de las redes parece no inclinarse a la horizontalización de los vínculos Inter firma.

En los segmentos líderes, la concentración tiende a ser veloz, lo cual es acorde con la monopolización de las tecnologías antes descritas, y la cooptación de rentas extraordinarias. En los segmentos en los cuales el conocimiento es generalizado, el proceso de concentración presenta un rezago, funcional a la maximización del margen por parte de las empresas líderes de la red. En este sentido, la tendencia es a la verticalización de la cadena, en la medida en que cada segmento sigue trayectorias de concentración, que redundan en estructuras oligopólicas. Aquellas firmas que han logrado concentrarse en primer lugar, vía propiedad de los insumos claves, son las que tienen la capacidad de generar vínculos específicos, que permitan controlar el comercio por medio de requerimientos, que persiguen como objetivo último, la soberanía de la regulación privada.

En este sentido, los vínculos cautivos se convierten en el soporte de las rentas extraordinarias de las empresas líderes. En el caso que estudiamos, eso se expresa así:

Cada requerimiento adoptado por la base productora revalora a las firmas que monopolizan la tecnología. En última instancia, el incremento en la complejidad del producto, que sugiere el ascenso por producto, acrecienta las demandas técnicas y organizacionales que son satisfechas por las empresas líderes. Las ganancias de ascender por producto vía requerimientos, considerando una competencia creciente en la base, tendrán que integrar la tecnología ofertada como condición de permanencia en la red, que no devengará los mismos beneficios que los que obtienen un pequeño grupo de grandes corporaciones que controlan los derechos de propiedad sobre la tecnología incorporada.

Los requerimientos se expanden al resto de los productores “en reserva”, que aún no están integrados a la red, o bien son resultado de la exclusión de la estrategia de integración. Aspectos relacionados con las características técnicas de la mercancía, se diseminan en el gusto de los consumidores y las regulaciones públicas, incrementando la demanda de tecnología, beneficiando los liderazgos de la red. Esta situación en ausencia de motores endógenos sólo intensifica la estratificación de los productores, quienes se ven obligados a integrar requerimientos que no redundan en reposicionamientos en la captación de valor en los mercados domésticos y/o internacionales.

El mayor acceso a información que tienen los consumidores tiende, en ocasiones, a incrementar las presiones sociales (asociadas a certificaciones) impulsando la transformación de las condiciones de producción y distribución. No obstante, dichas presiones, ante la falta de motores endógenos, se convierten en requerimientos que intensifican la gobernabilidad privada de la red. En este sentido, el empoderamiento del consumidor sólo será benéfico en la medida en que encuentre eco, en el empoderamiento simultáneo de los productores, a partir del control interno de los insumos clave para romper con los vínculos cautivos.

El desarrollo de los encadenamientos globales, son, en última instancia, el desarrollo y la evolución organizacional de las corporaciones globales, dadas las posibilidades materiales del proceso de acumulación. En este sentido, la cadena global de valor puede definirse como el ciclo del capital de la empresa que gobierna la red, dejando en claro que la expansión, fragmentación y coordinación de las actividades a lo largo de la red, no es neutra, sino que obedece a la maximización del beneficio de la empresa líder, afectando con ello los procesos de integración de las empresas seguidoras en función de las actividades que éstas realicen y la naturaleza de los vínculos que se establezcan con el líder de la cadena.