text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkClasificación JEL: C15, H23, H31, H53.

Introducción

Los esfuerzos de la última década para reducir la pobreza mediante la asignación de recursos vía programas públicos de transferencias, así como la reciente reforma hacendaría en México, dan cuenta de la importancia de un enfoque de gasto público aparentemente orientado a lograr la distribución equitativa del ingreso, sin embargo, tal como se reconoce desde la perspectiva teórica, los efectos del crecimiento son menos efectivos en una sociedad polarizada económicamente. Así, en países emergentes de América Latina caracterizados por altos niveles de desigualdad económica, como Brasil, Colombia o México, se ha documentado recientemente un aumento constante de la polarización del ingreso (Huesca, 2003; Carrillo-Huerta y Vázquez, 2005; Gasparini et al., 2009; Fuentes y Fuentes, 2010; Clementi y Schettino, 2013), lo que, entre otros efectos sociales, podría aminorar los beneficios del crecimiento económico y, en particular, el impacto de los recursos asignados mediante políticas redistributivas en favor de los pobres (pro-poor), hacia las que aparentemente transitan algunas naciones de la región.

En México, un país caracterizado por un bajo crecimiento económico1 y una débil capacidad fiscal, el análisis de la polarización económica con una perspectiva territorial, en el contexto de la existencia de tratamientos fiscales diferenciados como los contenidos en el Presupuesto de Gastos Fiscales, adquiere pertinencia por su potencial redistributivo. Formalmente, el balance entre las acciones de política fiscal -mediante la estructura de gasto público- y el bienestar ha sido abordado en la literatura sobre la distribución del ingreso y sobre la pobreza, lo que ha permitido tener una base teórica cada vez más robusta para realizar acercamientos empíricos. Algunos autores como Sen (1973, p. 92), Kakwani (1976), Atkinson (1997), y Bourguignon y Morrison (2002) han aportado elementos particulares que contribuyen a éste planteamiento conceptual.

Los aspectos redistributivos de las medidas fiscales en materia de combustibles se han abordado a menudo desde la perspectiva teórica de la presencia de externalidades, ya que se asume que en este caso los sistemas del fisco tienen la capacidad de internalizar los impactos negativos que el consumo de combustibles como la gasolina supone. Esfuerzos recientes en esta perspectiva incluyen la serie titulada Companion to the Inventory of Support Measures for Fossil Fuels, sobre el apoyo presupuestal y los gastos fiscales por combustibles en países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (OECD, 2015). En el ámbito latinoamericano, Agostini y Jiménez (2015) enfatizan su potencial como instrumento de política en la discusión sobre el grado de regresividad de los impuestos a la gasolina.

Por su parte, Antón-Sarabia y Hernández-Trillo (2014) argumentan la importancia de estimar el nivel impositivo óptimo sobre la gasolina en el caso de México, un país de menor desarrollo respecto a Estados Unidos (EU), y aplicando la metodología de Parry y Small (2005), que permite identificar los componentes del impuesto óptimo, demuestran que la existencia de subsidios (gravámenes negativos como el Impuesto Especial sobre Producción y Servicios)2 explica aproximadamente 20% de la diferencia entre el impuesto óptimo a la gasolina en México y el reportado en EU por Parry y Small (2005). Aquellos autores sugieren el potencial redistributivo del nivel impositivo óptimo al indagar el efecto de éste por deciles y concluyen que, de hecho, su efecto es progresivo, dado que sólo 9% de los hogares de menores ingresos, o pobres, poseen automóvil, mientras que 85% de las familias de mayores ingresos, o afluentes, sí requieren gasolina, ya que 91% de ellas posee por lo menos un automóvil (Antón-Sarabia y Hernández-Trillo, 2014, p. 565).

Sin embargo, aunque la afirmación de dichos investigadores en el sentido de que la progresividad del impuesto óptimo es acertada en términos absolutos, no es así en términos relativos. La lógica es simple: en términos relativos, el impuesto a la gasolina representa una mayor proporción del ingreso de los hogares de los deciles con menores ingresos que la correspondiente a las familias afluentes, a pesar de que los primeros son menos que las segundas. Lo anterior, no obstante, permite notar que los instrumentos fiscales aplicados a los combustibles y, particularmente, a la gasolina representan un área de creciente interés en los países de América Latina.

Adicionalmente, si se consideran los aspectos redistributivos y pesar de que la formalización teórica de la medición de la polarización del ingreso se ha consolidado en las últimas décadas, en México se tienen escasas aplicaciones empíricas de los algoritmos para medir esta polarización. Notablemente, el trabajo pionero de Huesca (2003) pone de relieve el tema en el contexto del análisis de la clase media, implementando los algoritmos desarrollados por Esteban y Ray (1994) y Esteban, Gradín y Ray (1999) en un entorno de estimación paramétrica con datos agregados a escala nacional para mostrar el tránsito del país hacia una sociedad en la que al parecer la clase media ha tendido a desaparecer.

Desde una perspectiva teórica, sin embargo, la aplicación de la propuesta de Esteban y Ray (1994) implica al menos una desventaja metodológica, tal como puntualizan Duclos, Esteban y Ray (2004, p. 1739); ésta consiste en que si bien el espacio del análisis de la distribución del ingreso sobre el cual está calculado el índice del mencionado trabajo es continuo, la elección de los grupos de ingreso considera un conjunto finito discreto, preestablecido de forma exógena, lo que implica la existencia de inconvenientes discontinuidades entre los grupos de ingreso (Esteban y Ray, 1994, p. 846).

Además, se reconoce que los niveles de polarización en la sociedad difieren tanto geográfica como temporalmente. En principio, entender estas variaciones territoriales y cronológicas es importante para la evaluación de medidas de política pública, por lo que un análisis que considere la desagregación a nivel estatal podría contribuir a comprender la dinámica del fenómeno en México.

El objetivo del presente trabajo es abordar el concepto de gasto fiscal a partir del caso del impuesto negativo a la enajenación de gasolinas y diesel en México y examinar la capacidad redistributiva de este esquema fiscal. La exposición se organiza de la siguiente manera: en la primera sección se presenta el gasto fiscal asociado al Impuesto Especial sobre Producción y Servicios (IEPS); en la siguiente, se determina el nivel de inequidad en las entidades federativas mediante el cálculo del índice de polarización económica y se establece el efecto de este gasto fiscal en el escenario de su reasignación a programas focalizados en el gasto social reconocidos por su carácter progresivo. Por último, se discuten los resultados y se presentan las conclusiones.

I. Impuesto negativo a la enajenación de gasolinas y diesel: concepto, medición y potencial redistributivo

En esta sección se presenta el concepto y evolución de la tasa negativa del IEPS a la enajenación de gasolinas y diesel, se muestra su carácter regresivo y se contrasta con usos alternativos para destacar su potencial redistributivo en el caso de México durante el periodo 2008-2012. En este lapso las condiciones internas, así como los factores adversos vinculados a la crisis de la economía mundial que afectaron a México, se reflejaron en un gasto fiscal del IEPS a la enajenación de gasolinas y diesel equivalente a 1.25% del PIB, en promedio, lo que constituye la magnitud más elevada de la última década.

Tal como se reconoce en la literatura, uno de los objetivos extrafiscales del sistema tributario es incidir en la distribución del ingreso (Musgrave, 1969, p. 390) y, en este sentido, uno de los instrumentos para lograr tal meta son los gastos fiscales. De acuerdo con la definición original de Surrey (1973), en este trabajo dichos gastos se entienden como apoyos indirectos en forma de disminuciones, exenciones o diferimientos otorgados por el gobierno a contribuyentes específicos, por lo que no representan una erogación explicita. Este concepto es relevante, ya que su estimación permite cuantificar, por una parte, el impacto de tales apoyos en la reducción de los ingresos tributarios y, por otra, permite evaluar su efecto para el logro de objetivos extrafiscales, como la redistribución del ingreso.

No obstante su importancia como mecanismo de estimación monetaria de la pérdida recaudatoria debida a los tratamientos fiscales diferenciales, el registro formal de gastos fiscales en México es relativamente reciente. Si bien tiene su antecedente en el Registro Único de Transferencias (RUT), presentado por primera vez en 1983 (Mijangos, 1991, p. 478),3 es apenas a partir de 2002 que se ha tenido un registro formal y sistemático mediante un presupuesto, lo que contrasta con el entorno internacional, en el que esta práctica es común desde los ochenta (Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2002, 2002, cap. 4).

De acuerdo con el marco tributario, los gastos fiscales se originan por la existencia de tratamientos diferenciales en la estructura impositiva (IMF, 2007, p. 76). Así, el gasto fiscal derivado del IEPS a la enajenación de gasolinas y diesel, se prevé en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2013 (2012, cap. 2, art. 7, frac. II, § 5) en el caso en el que la tasa aplicable a Pemex por el mencionado concepto resulte negativa, lo cual ocurre cuando el precio internacional de referencia, P* , es superior al precio de venta al consumidor en el mercado interno, Pc. Sea S: la tasa negativa de impuesto, entonces S = P* -Pc / P* > Pc. Esta diferencia de precios propicia una pérdida de recaudación por concepto IEPS.4 En el caso de la gasolina Magna, el precio internacional de referencia establecido por la Secretaría de Hacienda y Crédito Público (SHCP) es el promedio del precio de contado de la gasolina Unleaded Regular-87, vigente en la costa estadounidense del golfo de México, mientras que el de la gasolina Premium corresponde al de la gasolina Unleaded Premium 93 y el del diesel, el del Fuel Oil #2 Low Sulphur, ambos en la misma zona geográfica.

La definición se acota al gasto fiscal por concepto de IEPS cuando su tasa es negativa por dos razones: primero, debido a su importancia económica, ya que México es un importador neto de este combustible, con una dependencia proyectada promedio, entre 2011 y 2026, de 42% de la demanda nacional (Secretaría de Energía, 2012, p. 142).5 De hecho, la demanda de gasolina en México es elevada en relación con países de desarrollo similar, con un consumo superior en 198% al de Argentina, 306% al de Brasil y 117% al de Chile (SHCP, 2012b). Segundo, por la persistencia de un diferencial entre el precio de importación y el precio al consumidor, lo que da lugar a la aplicación de una tasa impositiva negativa que se traduce en un gasto fiscal de magnitud considerable.

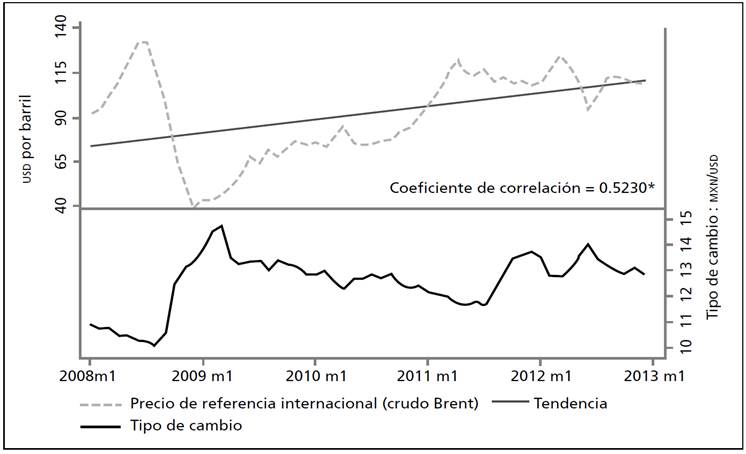

El monto del impuesto negativo por concepto de IEPS alcanzó, en el periodo 2008-2012, 781 386.3 millones de pesos, monto superior al presupuesto asignado a los programas educativos de la Secretaría de Educación Pública (SEP) en el mismo periodo (CONEVAL, 2014)6 y también mayor al presupuesto ejercido en conjunto por los principales programas de gasto social: Oportunidades, 70 y Más y el Programa para el Desarrollo de Zonas Prioritarias. La gráfica 1 registra la magnitud de este recurso en comparación con rubros de gasto seleccionados. Si bien la magnitud del gasto fiscal asociado a la tasa negativa de IEPS es considerable respecto al gasto en otras áreas prioritarias para el país, es evidente también su volatilidad en el periodo, lo que se vincula a fluctuaciones en dos variables externas: el tipo de cambio y el precio del petróleo. La gráfica 2 muestra las variaciones de ambos determinantes.

Nota: IEPS = gasto fiscal por tasa negativa del impuesto a la enajenación de gasolina y diesel, consignado en el Presupuesto de Gastos Fiscales (SHCP, 2008; 2009; 2010; 2011; 2012a). CONACYT = recursos para programas consignados en CONEVAL (2014). Programas sociales de SEDESOL = recursos para los tres principales programas de gasto social, por asignación presupuestal: Oportunidades, 70 y Más y Programa para el Desarrollo de Zonas Prioritarias de acuerdo a CONEVAL (2014). Programas educativos de la SEP = presupuesto asignado para programas educativos de la SEP excluyendo subsidios federales para organismos descentralizados estatales, de acuerdo a CONEVAL (2014).

Fuente: Elaboración propia con datos de CONEVAL (2014) y SHCP (2008; 2009; 2010; 2011; 2012a).

Gráfica 1. Evolución del gasto fiscal por concepto de tasa negativa del IEPS a gasolina y diesel en comparación con rubros de gasto seleccionados, 2008-2012 (millones de pesos mexicanos constantes, año base 2010)

* Estadísticamente significativo a 0.05.

Nota: El precio al contado del crudo Brent se toma como referente internacional para estimar la variación en el precio de este energético. Serie de periodicidad mensual; m1=inicio del año.

Fuente: Elaboración propia con datos del Banxico (s.f.) y la US Energy Information Administration (s.f.).

Gráfica 2. Fluctuación del tipo de cambio y del precio de referencia del petróleo, 2008-2012

Estos factores determinantes de la tasa negativa del IEPS a la enajenación de gasolina y diesel permiten inferir la influencia exógena en la generación de este gasto fiscal. Durante el periodo que se analiza, el comportamiento del tipo de cambio permitió compensar parcialmente la presión del incremento del precio de referencia del petróleo, lo que resulta evidente durante el primer semestre de 2008, cuando se observa un crecimiento importante en el precio por barril de Brent acompañado de un periodo de apreciación del peso mexicano frente al dólar.

Asimismo, este efecto compensatorio resulta de consideración a partir del primer semestre de 2009, cuando se tiene un lapso de apreciación del tipo de cambio que se extiende hasta el segundo semestre de 2011, en conjunto con un continuo incremento del precio del Brent, lo que contribuye a disminuir la magnitud del gasto fiscal asociado al impuesto negativo. Este efecto es corroborado por las series, que muestran una correlación inversa significativa estadísticamente con un coeficiente de 0.523

Otro elemento que ha generado controversia sobre este impuesto negativo es su carácter de apoyo indirecto generalizado, ya que impacta a todos los consumidores de gasolina y diesel y, dada la distribución del ingreso en México, puede implicar un problema de inequidad vertical en el sentido descrito por Musgrave (1990, p. 113), Kraan (2004, pp. 133-134) y Ravallion, Thorbecke y Pritchett (2004, p. 12) Se analiza enseguida la distribución del gasto de los hogares en estos combustibles con el objeto de mostrar su potencial redistributivo. En primer lugar, se estima la tasa de participación del gasto entre el percentil 0.20 y el percentil 0.80 de la distribución del gasto familiar en gasolina de tipo Magna,7 con datos oficiales de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), instrumento que es un referente estándar en la literatura sobre distribución del ingreso en México, en su edición de 2012 (INEGI, 2012b). El cálculo se acompaña de una curva de Lorenz que da cuenta de que el gasto del 20% de los hogares de menor consumo sólo representa el 26% del gasto que realiza el 20% de los hogares de mayor consumo (gráfica 3).

Nota: El gasto se refiere al monto mensual declarado para el mes de referencia; los montos fueron deflactados usando como referencia el Índice Nacional de Precios al Consumidor de agosto 2010. El nivel socioeconómico se refiere a las categorías establecidas por el Instituto Nacional de Estadística y Geografía (INEGI) y se estandarizaron para usar el tamaño del hogar como variable de control.

Fuente: Elaboración propia con datos de la ENIGH (INEGI, 2012b), nueva construcción.

Gráfica 3. Consumo de gasolina Magna por estrato socioeconómico, 2012. Curva de Lorenz y curvas de densidad

La parte derecha de la gráfica muestra las curvas de densidad estimadas para la distribución del gasto en gasolina Magna con la finalidad de precisar el carácter regresivo en términos absolutos de la tasa negativa del IEPS al contrastar el gasto por estrato socioeconómico. Se constata que la población del estrato bajo concentra su consumo en la parte inferior de la distribución, en un rango de entre MXN 300 y MXN 400 mensuales, sin embargo a medida que el nivel socioeconómico aumenta, el consumo se desplaza hacia la valores superiores de la distribución. Así, los hogares de estrato socioeconómico alto tienen un gasto mensual que oscila entre los MXN 1 200 y los MXN 2 000 mensuales en gasolina Magna, lo que implica que es el que recibe en mayor medida la transferencia indirecta de recursos implícita en el gasto fiscal por la tasa negativa del IEPS.

Si bien el consumo de la Magna es representativo de las preferencias de la población, la existencia de otro tipo de gasolina, con un precio mayor, también tiene influencia en el comportamiento del consumo y, en consecuencia, en el patrón de regresividad de la tasa negativa del impuesto. Para verificar este comportamiento, se realizó el contraste entre las curvas de Lorenz correspondientes a la distribución del gasto en gasolina Magna y en gasolina Premium.

Es considerada, adicionalmente, su incidencia en el ámbito territorial, ya que se asume que los patrones de consumo no son homogéneos a lo largo del territorio, sino que, por el contrario, varían entre las localidades rurales y las ciudades (intermedias y de gran tamaño) lo que influye en el carácter regresivo de la tasa negativa del impuesto. En el lado derecho de la gráfica 4 se muestran las diferencias entre las respectivas curvas de Lorenz para localidades de tres tamaños distintos:8 localidades rurales muy pequeñas, de no más de 2 500 habitantes; asentamientos urbanos de tamaño medio, de entre 15 000 y 99 000 habitantes, y localidades mayores de 100 000 habitantes.

Nota: El gasto se refiere al monto mensual declarado para el mes de referencia. Los montos fueron deflactados usando como referencia el Índice Nacional de Precios al Consumidor de agosto de 2010. Se estandarizó el gasto considerando el tamaño del hogar.

Fuente: Estimación propia con datos de la ENIGH (INEGI, 2012b).

Gráfica 4. Diferencias entre curvas de Lorenz para gasto en gasolina Magna vs. Premium, por tamaño de localidad, 2012

Al comparar Magna con Premium, se observa que en los deciles de menor ingreso (con mayor énfasis del primero al quinto) la distribución del gasto en gasolina Premium exhibe una mayor concentración respecto a la Magna. Este comportamiento de mayor inequidad se traduce en un impacto regresivo más acentuado para este tipo de gasolina respecto a la presentación Magna en términos de la tasa negativa del impuesto, de tal forma que se tiene una relación directamente proporcional entre el grado de desigualdad y el nivel de regresividad, rasgo que que se agudiza con el consumo de gasolina Premium. Es sólo en los deciles superiores (8 y 9) que el gasto en gasolina Premium exhibe mayor equidad respecto a la distribución del gasto en Magna, comportamiento que se explica intuitivamente por la relación entre el mayor precio de aquélla y el nivel de ingreso de los hogares en la parte superior de la distribución.

Respecto al contraste por tamaño de localidad, se observa que existe mayor inequidad en el gasto de gasolina en las zonas rurales en comparación con las localidades de mayor tamaño. Así, los hogares de las localidades eminentemente rurales de hasta 2 500 habitantes presentan un patrón de mayor concentración del gasto en gasolina en los deciles superiores con respecto a la población total y, por ende, que permite distinguir el carácter de mayor regresividad de la tasa negativa del IEPS en dicho ámbito territorial.

II. Estimación del índice de polarización económica a escala estatal y su relación con la capacidad redistributiva de los gastos fiscales

En esta sección se analizan los efectos redistributivos del gasto fiscal generado por la tasa negativa del IEPS a gasolina y diesel sobre el grado de polarización económica en México. Dos supuestos sustentan este planteamiento: primero, se asume que el concepto de polarización económica está definido como una expresión extrema de inequidad y, en segundo lugar, que el esquema tributario representa una vía para influir sobre la distribución del ingreso. Así, el enfoque que se sigue pone énfasis en mejorar la distribución del ingreso.

"Es preciso ir más allá de las intervenciones para reducir la pobreza y formular e implementar políticas públicas enfocadas a reducir la desigualdad" (Lopez-Calva y Rocha, 2012, p. 5). Tal como reconoce el citado autor en su análisis sobre el caso de la inequidad en Brasil, y que resulta emblemática para el tema en América Latina, la reducción de la brecha socioeconómica es un requisito para capitalizar los beneficios del crecimiento y, adicionalmente, mejorar el impacto de los recursos asignados mediante políticas públicas a mitigar las condiciones de pobreza.

Por otro lado, como se hizo evidente en la sección anterior, la magnitud del gasto fiscal por la tasa negativa del IEPS ha superado en los últimos años el presupuesto asignado a rubros de gasto social, como el combate a la pobreza o los programas educativos, por lo que cabe preguntarse cuál es el efecto, en términos de la polarización económica en México, de la asignación de recursos implícita en la tasa negativa del impuesto a gasolina y diesel sobre los programas sociales que tienen una incidencia progresiva reconocida en la distribución del ingreso.

1. Datos

El cálculo del índice de polarización se realizó utilizando la información oficial sobre los ingresos de los hogares en México para el año 2012, la cual se consigna en el Módulo de Condiciones Socioeconómicas, elaborado conjuntamente por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) y el Instituto Nacional de Estadística y Geografía (INEGI) (INEGI, 2008; 2012a). Esta base de datos tiene la ventaja, a diferencia de la versión tradicional de la ENIGH, de que permite representatividad a nivel estatal. La muestra contiene 57 274 hogares y una vez aplicado el factor de expansión permite estimaciones estadísticamente representativas a nivel nacional con desagregación estatal. La variable que se usa para estimar la polarización es el ingreso corriente por hogar, la cual se normaliza para controlar por tamaño de hogar usando la equivalencia de número de personas por hogar. Las observaciones de la muestra se ponderan con el factor de expansión para considerar las características de muestreo de la encuesta.

La información acerca del presupuesto asignado a los programas sociales se obtuvo del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2012 (2012), en el rubro de Aportaciones Federales para Entidades Federativas y Municipios, o Ramo 33, el cual contiene ocho fondos. Si bien los recursos asignados mediante este esquema de trasferencias incide de forma indirecta en los niveles de inequidad de la población, los recursos dirigidos a atender la generación de capacidades educativas tienen un impacto positivo significativo, según se ha documentado mediante el paradigma de capital humano (Litschig y Morrison, 2013), por lo que se incluye como variable en el modelo el Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA).

Así mismo, existe consenso sobre el impacto favorable sobre los recursos destinados a proveer servicios de salud públicos (Organización Mundial de la Salud, 2008), ya que permiten reducir la carga desproporcionada que los sectores de menores ingresos enfrentan, por lo que se incluye el Fondo de Aportaciones para Servicios de Salud (FASSA). También se incorpora el Fondo de Aportaciones para la Infraestructura Social (FAIS), ya que, según lo establece la propia Ley de Coordinación Fiscal (2016), en su artículo 33, son inversiones que benefician directamente a la población de las regiones marginadas.

Con esta lógica, y siguiendo un principio de parsimonia en el análisis, se descartan el Fondo de Aportaciones para la Seguridad Pública (FASP) y el Fondo de Aportaciones Múltiples (FAM), dado que sus efectos no son pertinentes para la redistribución del ingreso. Así mismo, se omiten el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) y el Fondo de Aportaciones para el Fortalecimiento Municipal (FORTAMUN), dado que se orientan a reforzar las estructuras administrativas. En particular, el último tiene como objetivo contribuir al saneamiento financiero de las haciendas municipales, lo que rebasa el planteamiento del presente análisis.

Adicionalmente, se consideran los recursos por incentivos a la venta final de gasolinas y diesel que corresponden a las participaciones federales del Ramo 28 del gasto público federal, los cuales se asignan a las entidades federativas en función del consumo efectuado en su territorio y, en menor medida, considerando criterios redistributivos, ya que una fracción de 2/11 se asigna a un fondo de compensación destinado a las diez entidades de menor PIB (Tépach, 2013).

2. Concepto y estimación del índice de polarización con desagregación estatal

Es necesaria una precisión preliminar respecto al índice de polarización estimado en este trabajo: la aplicación empírica sigue la estrategia metodológica desarrollada por Duclos, Esteban y Ray (2004), cuya innovación principal es el uso de métodos no paramétricos para el cálculo de dicho índice. Las aplicaciones disponibles hasta el momento, en el caso de México, de los algoritmos para estimar índices de polarización se basan en técnicas de estimación paramétricas,9 sin embargo, como señalan los autores citados: "with sample data aggregated along in-come intervals, it is unclear how to provide a statistically satisfactory account of whether distributive measures (based on such data) are significantly different across time or entities" (Duclos, Esteban y Ray, 2004, pp. 1738). Por ello, plantean una extensión del índice de polarización con base en una estimación no paramétrica: "A rigorous axiomatic development of the polarization concept in the 'density case' is then a prerequisite for proper statistical examination of polarization" (Duclos, Esteban y Ray, 2004, p. 1738).

En estos autores, la derivación axiomática del índice de polarización parte -al igual que el índice de Esteban y Ray (1994)- de la hipótesis de que el grado de polarización está generado por la interacción de dos fuerzas: identidad con el propio grupo de ingreso y alienación del resto de los individuos en la distribución. Formalmente esta interacción se expresa por

Con este marco, su planteamiento resulta en una forma funcional cuyo parámetro de sensibilidad α (que captura el poder del "efecto de identificación") se ubica en el intervalo [0.25, 1], a diferencia del índice de polarización propuesto por Esteban y Ray (1994), cuyo intervalo es α [1-1.6]. Como demuestran los autores, el coeficiente de Gini resulta en un caso particular del indi/cador de polarización para el escenario en que el coeficiente que mide el efecto identificación toma el valor

Siguiendo a Duclos, Esteban y Ray (2004), y dado que la innovación en la extensión propuesta por ellos es la aplicación de métodos no paramétricos en un dominio de densidades continuas en R+, se muestra a continuación la derivación para el estimador de polarización en el espacio continuo para una muestra aleatoria n con observaciones independientes e idénticamente distribuidas de ingreso yi, i = 1,... n ordenado tal que y1 ≤ y2 ≤ ... ≤ yn para una función de distribución F con densidad asociada f de media μ. que está dando la función

para

Un estimador de (1) es:

El estimador

con h, que es un parámetro de ancho de banda óptimo h*.

De acuerdo con el desarrollo llevado a cabo por Duclos, Esteban y Ray (2004, p. 1750), dado un tamaño muestral n, para seleccionar el ancho de banda óptimo comúnmente se minimiza el error estándar medio del estimador a partir de la regla:

El trabajo de Duclos, Esteban y Ray (2004) muestra a profundidad el algoritmo de estimación. Una ventaja adicional en el cálculo de este estimador (al que se llamará índice de Duclos, Esteban y Ray, IDER), dadas sus propiedades asintóticas, es que no depende de la distribución poblacional de la cual se extrae la muestra; en este sentido, su estimación es consistente e independiente de la distribución poblacional subyacente.

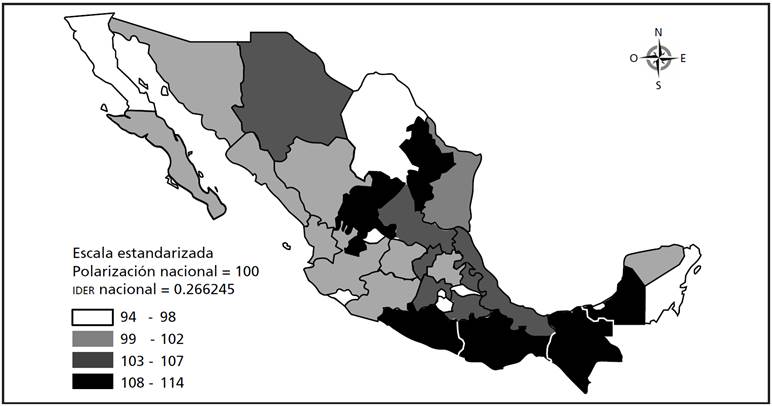

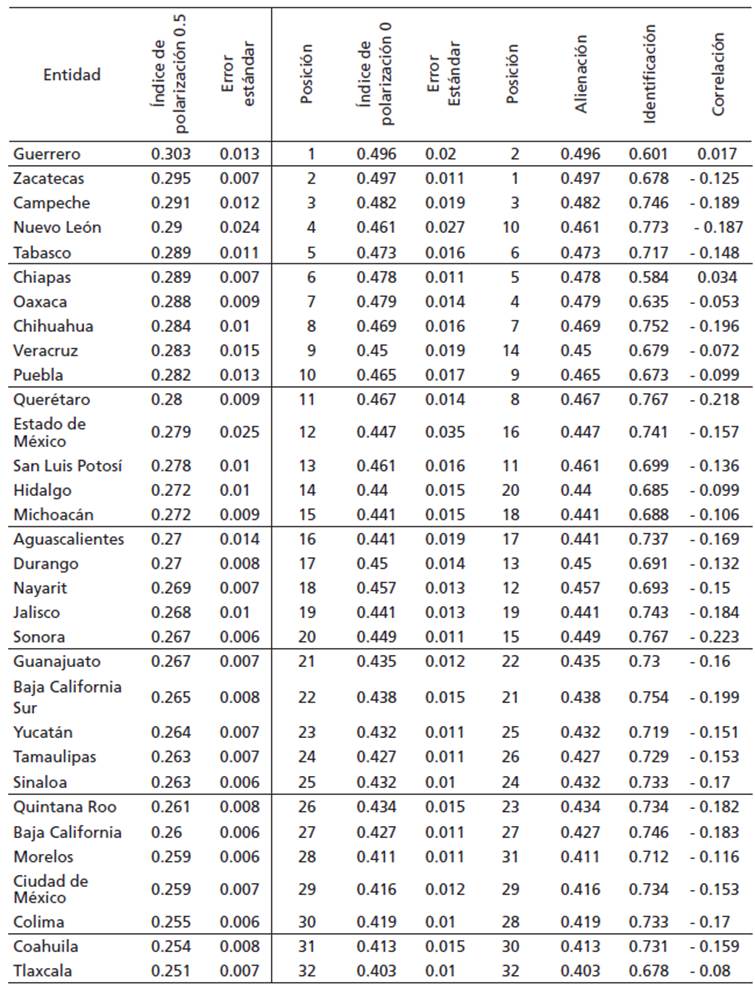

Para el caso de las entidades federativas de México, la estimación del IDER se realizó considerando dos escenarios del parámetro α: α= 0 (correspondiente al coeficiente de Gini) y α = 0.5, con el objeto de mostrar la correlación entre la polarización y la inequidad simple. Los resultados se consignan en el cuadro 1, junto con los componentes de alienación e identificación, así como la posición relativa que ocupa cada estado en función de su nivel de polarización, lo que permite jerarquizarlos. Adicionalmente, los resultados se muestran en el mapa A1 del anexo.

Nota: Los estimados se verificaron estadísticamente con un nivel de significación de 5%.

Fuente: Estimación propia con datos del INEGI (2012a).

Cuadro 1. Índice de polarización por entidad federativa y sus componentes. México, 2012

Se puede observar que existe una variación territorial notable del comportamiento del indicador de polarización. Los estados con mayor grado de polarización son Guerrero, Zacatecas y Campeche, y a la vez se halla un patrón de alta polarización del ingreso en los estados del Sureste, si bien otros fuera de esta región también se encuentran en este caso, como Nuevo León.

Por otro lado los estados de menor polarización son Tlaxcala, Coahuila y Colima. La estimación del IDER, para el parámetro α= 0 muestra que los casos de mayor inequidad coinciden con los de mayor polarización. Así, Guerrero, Zacatecas y Campeche, además de tener los índices más elevados de polarización, tienen los estimados más elevados de inequidad IDER α= 0 . Sin embargo, en 16 estados, la posición relativa que ocupan los estimados de inequidad difiere de la de polarización. En particular, se pueden distinguir dos grupos: el primero, conformado por estados con un mayor grado de polarización respecto del indicador de inequidad y un segundo grupo en donde esta relación se invierte.

En el primer grupo se encuentran Morelos, Tamaulipas, Yucatán, Hidalgo, Michoacán, Estado de México, Veracruz y Nuevo León, y el segundo grupo está integrado por Oaxaca, Querétaro, San Luis Potosí, Durango, Nayarit, Sonora, Quintana Roo y Colima. En ambos casos, el efecto de alienación tiene una influencia determinante en la posición relativa del índice de polarización; así, entre mayor es el efecto de alienación, mayor resulta el índice de polarización estimado.

El mapa 1 muestra los estados que conforman el primer grupo, cuya posición en el ordenamiento de polarización IDER α= 0.5 es superior a la que tienen en el ordenamiento para el caso de inequidad simple IDERα= 0. En él, es posible apreciar que existe un cinturón de alta polarización del ingreso que va desde Michoacán, en el centro occidente del país, hasta Veracruz, pasando por el Estado de México, Morelos e Hidalgo, y que se extiende, hacia el noreste, a Tamaulipas y Nuevo León.

* Polarización relativa se refiere a la posición del IDERα= 0.05 respecto al IDERα= 0 dentro de la muestra de 32 entidades.

Nota: El efecto de alienación varía en el intervalo [0,1]; a medida que el valor se aproxima a 1, la distancia entre los niveles de ingreso es mayor.

Fuente: Elaboración propia con datos del INEGI (2012a).

Mapa 1. Estados con mayor polarización relativa*

Desde el punto de vista de los efectos que componen el indicador de polarización (alienación e identificación), no parece existir un patrón definido al cual se atribuya la diferencia entre el grupo 1 y el grupo 2. La explicación de esta regularidad empírica encontrada requiere de un análisis más profundo que incorpore otros elementos, tal vez asociados a la estructura del mercado laboral en cada uno de estos estados, por lo que se propone como una línea de investigación futura.

3. Relación entre el índice de polarización económica y el gasto público federalizado en infraestructura social

Tal como se evidenció en la sección I, las condiciones de polarización en México difieren significativamente una vez que se analiza el comportamiento de este indicador a escala estatal, por lo que para analizar el impacto que tienen los recursos que a nivel estatal se asignan mediante el gasto público federalizado en los rubros de infraestructura social así como las participaciones que retribuyen la venta de gasolina y diesel, se propone el siguiente modelo, en el que se aplica la técnica de regresión ponderada geográficamente:

donde la variable dependiente es el índice de polarización, IDERa0.05, usando el parámetro α = 0.05. Está normalizado respecto al índice promedio observado por entidad y se expresa como porcentaje.

Las variables independientes fais, faeta y fasa corresponden a los recursos del Fondo de Aportaciones para la Infraestructura Social, al Fondo de Aportaciones para la Educación Tecnológica y de Adultos y al Fondo de Aportaciones para Servicios de Salud, mientras que la variable pfgas consigna los recursos por participaciones de incentivos a la venta final de gasolinas y diesel. Estas variables se expresan en millones de pesos corrientes. La variable pobreza incluye la proporción de población por debajo de la línea de bienestar mínimo considerada por el CONEVAL para agosto de 2012 (CONEVAL, 2012)11 en su vertiente de canasta alimentaria más la no alimentaria.

En los primeros tres casos, la relación prevista es inversa, mientras que los niveles de pobreza, así como las participaciones de incentivos a la venta de gasolina, se espera que presenten una relación directa con los de polarización, aunque, en este último caso, el efecto redistributivo del fondo de compensación podría atenuar el efecto positivo anticipado. Inicialmente se verifica la especificación del modelo propuesto a partir de la prueba de número condicional, para descartar posibles problemas de multicolinealidad, dada la alta correlación entre las variables independientes fais, faeta y fasa (cuadro 2).

Fuente. Estimación propia con datos del CONEVAL (2012) y el Presupuesto de Egresos de la Federación (2012).

Cuadro 2. Diagnóstico de multicolinealidad del modelo de la ecuación (5)

Se identificó un posible problema de multicolinealidad con la variable faeta a partir del factor de inflación de la varianza (= 11.81), por lo que se eligió la siguiente especificación para conducir la regresión ponderada geográficamente:

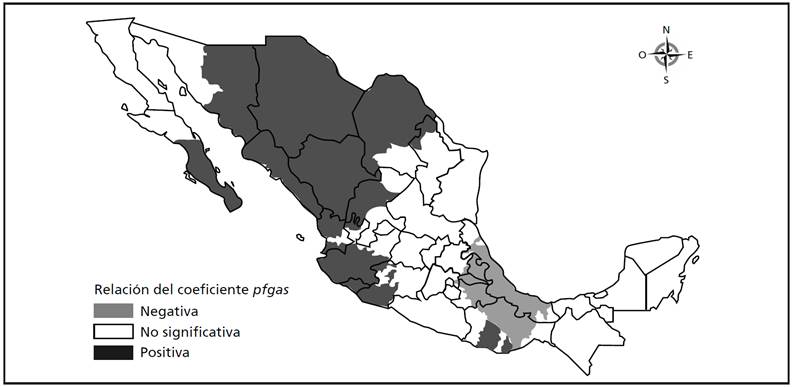

Los resultados se presentan en los mapas 2 y 3, y se consignan en el cuadro A3 del anexo. El mapa 2 ilustra la magnitud del coeficiente de la variable fais, mientras que el 3 muestra el impacto de la variable pfgas.

Fuente: Estimación propia con datos del CONEVAL (2012), Presupuesto de Egresos de la Federación (2012) y la ENIGH (INEGI, 2012b).

Mapa 2. Regresión ponderada geográficamente (variable fais)

Fuente: Estimación propia con datos del CONEVAL (2012), el Presupuesto de Egresos de la Federación (2012) y la ENIGH (INEGI, 2012b).

Mapa 3. Regresión ponderada geográficamente (variable pfgas)

Respecto al impacto de los recursos del Fondo de Aportaciones para Infraestructura Social, en el mapa 2 se observan dos elementos destacados: en primer lugar, su efecto pareciera ser limitado a escala nacional, ya que sólo es estadísticamente significativo en un tercio de las entidades federativas: Oaxaca Guerrero, Veracruz, Tlaxcala Puebla, Morelos, Estado de México, Hidalgo, Ciudad de México y Querétaro. En segundo lugar, su repercusión se asocia de forma marginal con una reducción de los niveles observados de polarización económica medidos a partir del IDER α = 0.05 en los estados señalados, en especial en la región del istmo de Tehuantepec.

El mapa 3 muestra la relación entre el coeficiente estimado de la variable participaciones federales de incentivos a la venta final de gasolinas y diesel y el índice de polarización, observándose un comportamiento diferenciado, ya que los coeficientes no resultan estadísticamente significativos en todo el territorio. Así, estos recursos se asocian con mayores índices de polarización en los estados del noroeste, Pacífico y la región de Jalisco, Colima y Michoacán; por el contrario, se asocian con índices menores en Veracruz, Puebla, Tlaxcala y Oaxaca, lo que se pude explicar parcialmente por el efecto del fondo de compensación de este rubro, que se destina a las entidades de menores ingresos. Finalmente, la relación entre las variables fassa, pobreza y el índice de polarización económica es positiva, y resulta estadísticamente significativa para todo el territorio, lo que confirma que en México las condiciones de pobreza están ligadas a escenarios de inequidad extrema.

1. Estimación de efectos redistributivos del gasto fiscal por tasa negativa de IEPS a gasolina y diesel

En esta sección se estima el impacto de la redistribución de los recursos implícitos en la tasa negativa del IEPS a gasolina y diesel sobre el ingreso de los hogares. El efecto de esta reasignación se evalúa posteriormente mediante la comparación del índice de polarización del ingreso de 2008 con el de 2012. La estructura de distribución de estos recursos a los hogares se retomó de la distribución observada por el gasto en programas sociales de reconocido carácter progresivo, de acuerdo con los criterios del CONEVAL (2014).

En este sentido, dicha institución ha identificado el nivel de progresividad (o regresividad) que los programas de gasto social tienen en la distribución del ingreso a través de la herramienta denominada Valoración del Desempeño de los Programas de Desarrollo Social (CONEVAL, 2014). De acuerdo con ese instrumento, los programas de gasto social se clasifican, según su incidencia distributiva, en muy progresivos, progresivos y regresivos. De 137 programas evaluados, sólo siete están valorados como muy progresivos: Programa IMSS-Oportunidades, Seguro Popular, Programa de Abasto Rural a cargo de Diconsa, SA de CV), Programa de Apoyo Alimentario, Programa 70 y Más/Pensión para Adultos Mayores, Programa de Empleo Temporal y Programa de Desarrollo Humano Oportunidades. De ellos, se optó por este último para realizar la estimación empírica, descartando aquellos cuyo universo de aplicación está sesgado a un grupo de beneficiarios reducido, como el caso del Programa de Apoyo Alimentario, que se enfoca en el ámbito rural o el de Empleo Temporal, que sólo opera en un subconjunto de estados en el país.

Se encuentra que durante el periodo 2008-2012, que abarca una fase re cesiva del ciclo económico, las condiciones de polarización no han mejorado y permanecieron alrededor de IDER ≈0.26. No obstante, se observa un impacto estadísticamente significativo en la reducción de la polarización, atribuible a la reasignación de los recursos por la tasa negativa de IEPS, en ambos años, al pasar de IDER ≈ 0.26 a IDER ≈ 0.23 en dicho lapso.

Una ventaja adicional de esta selección es que a través del Módulo de Condiciones Socioeconómicas es posible conocer la asignación de recursos a los hogares por este programa, lo que permite contar con la estructura distributiva base para asignar los recursos del IEPS conforme al mismo patrón. En primer lugar, se estimó el índice de polarización para el país entre 2008 y 2012 con el objeto de verificar el comportamiento de esta variable en el tiempo y, en segundo, se compararon los niveles de polarización una vez que se aplicaron los recursos del IEPS al ingreso. Los resultados se presentan en el cuadro 3. La columna correspondiente al IDER_Y1 muestra el nivel de polarización antes de la reasignación de los recursos por el IEPS, mientras que la columna IDER_Y2 muestra el nivel de polarización una vez reasignados.

Nota: IDER_y1; Índice de polarización para ingreso por hogar sin transferencia por IEPS. IDER_ y2: Índice de polarización para ingreso por hogar con transferencia por IEPS.

Fuente: Estimación propia con datos del Módulo de Condiciones Socioeconómicas (INEGI, 2008; 2012a), el Presupuesto de Gastos Fiscales (SHCP, 2008; 2012a) y datos de 2008 y 2009 del CONEVAL (2014).

Cuadro 3. Incidencia redistributiva de recursos por gasto fiscal sobre el índice de polarización, 2008 y 2012

Discusión de resultados y conclusiones

El presente trabajo se inserta en las propuestas de mejorar la distribución del ingreso en México como mecanismo para capitalizar los beneficios del crecimiento y maximizar el impacto de las políticas de gasto publico orientadas a combatir los rezagos sociales y la pobreza. Retoma los esfuerzos realizados, para el caso de México, por autores como Huesca (2005) y Carrillo-Huerta y Vázquez (2005), y amplía el análisis para incluir la perspectiva territorial, como lo sugieren recientemente Fuentes y Fuentes (2010).

El trabajo se apoya en dos pilares conceptuales: el tema de gastos fiscales y la caracterización territorial de la polarización del ingreso en México. En particular, el análisis del caso de la tasa negativa del IEPS a gasolina y diesel permite inferir el potencial redistributivo de este gasto fiscal y la necesidad de rediseñar su aplicación.

Por otra parte, se encuentra que las condiciones de extrema inequidad económica, medidas con el IDER, tienen un comportamiento diferenciado, aunque el análisis de los componentes de este índice permitió identificar un conjunto de estados en los que existen condiciones de polarización más acentuadas y que integran un cinturón que se extiende desde Michoacán hasta Veracruz y Tamaulipas. Respecto a los esfuerzos redistributivos que el gobierno federal realiza mediante el Ramo 28 (participaciones federales) y el Ramo 33 (aportaciones federales) del Presupuesto de Egresos, se encontró que el FAIS tiene un impacto limitado a escala nacional, ya que sólo es estadísticamente significativo en un tercio de las entidades federativas en relación con los niveles de polarización económica. Sin embargo, en las que sí tiene una relación significativa, el impacto redistributivo es el esperado, con una relación inversa respecto a los niveles observados de polarización, en especial, en la región del istmo de Tehuantepec.

Por su parte, la relación entre las participaciones federales por incentivos a la venta final de gasolinas y diesel y el índice de polarización permite apreciar la influencia del fondo de compensación que se destina a las entidades de menores ingresos, ya que se encontró una relación inversa con los índices de polarización en los estados de Veracruz, Puebla, Tlaxcala y Oaxaca. No obstante, predomina la influencia del criterio de retribución al consumo, ya que esta variable se asocia con mayores índices de polarización en los estados del noroeste, del Pacífico y la región de Jalisco, Colima y Michoacán. Adicionalmente, se encuentra que los niveles de pobreza y el índice de polarización tienen una vinculación directa; las estimaciones demuestran que la relación es estadísticamente significativa en todas las entidades, lo que confirma que las condiciones de pobreza están ligadas a los escenarios de inequidad.

Finalmente, el análisis de los efectos redistributivos del gasto fiscal que implica la tasa negativa del IEPS a gasolina y diesel durante la fase recesiva de 2008 a 2012 permitió corroborar un impacto estadísticamente significativo en la reducción de la polarización para ambos años al pasar de IDER ≈ 0.26 a IDER ≈ 0.23 en dicho periodo. Estos hallazgos permiten subrayar la importancia del diseño regresivo de los tratamientos fiscales diferenciales. En síntesis, el planteamiento expuesto enfatiza la necesidad de implementar mecanismos redistributivos que permitan maximizar los beneficios del crecimiento económico y, en particular, el impacto de los recursos asignados mediante políticas redistributivas en favor de los pobres, hacia las que México aparentemente se ha orientado en tiempos recientes.